Поделиться

|

Версия шаблона |

|

|

Вид работы |

Электронная письменная предзащита |

|

Название дисциплины |

Экономика |

|

Тема |

Заработная плата в современных экономических условиях и пути ее совершенствования (на примере ООО Электромонтаж сервис) |

|

Фамилия выпускника |

|

|

Имя выпускника |

|

|

Отчество выпускника |

|

|

Id (№ контракта) |

|

|

Отзыв руководителя |

|

Введение3

1 Теоретические основы заработной платы

1.1 Понятие и сущность заработной платы

1.2 Функции заработной платы

1.3 Нормативно - правовые акты по заработной плате

2 Заработная плата в современных экономических условиях на примере ООО «Электромонтаж сервис»

2.1 Организационно-экономическая характеристика предприятия

2.2 Формирование заработной платы на предприятии

2.3 Пути совершенствования заработной платы в современных экономических условиях на ООО «Электромонтаж сервис»

Заключение50

Список литературы59

Приложения……………………………………………………………….62

Оплата труда является одной из болевых точек современной российской экономики. Во-первых, в условиях сокращения объема бесплатных и дотируемых услуг основная тяжесть воспроизводства работника и его семьи ложится на заработную плату, что актуализирует проблему ее недостаточности для обеспечения достойного качества жизни населения. Во-вторых, сложившаяся сегодня довольно высокая, по мировым меркам, дифференциация заработной платы тем не менее слабо учитывает индивидуальные характеристики работников, что негативно сказывается на выполнении заработной платой своих основных функций. Имеется и еще одно следствие чрезмерной дифференциации: она питает то, что называется социальным популизмом, -соблазн только перераспределять «общественный пирог» вместо того, чтобы его увеличивать.

Заработная плата - основная часть системы оплаты и стимулирования труда, один из механизмов влияния на эффективность деятельности работника, персонала. Функция заработной платы проявляется в ее побуждающем влиянии на личность. Из чего следует, заработная плата выполняет двойственную значимость: на первый взгляд, это вознаграждение за результат деятельности, на второй — импульс к деятельности.

Система мотивации должна быть довольно многообразной с позиции взятых на вооружение методов. Это создает значительное воздействие, результатом которого представляется увеличение эффективности труда, уменьшение издержек и, как итог, прирост вырученного дохода, улучшение уровня материального благосостояния кадров.

Верно выбранный и классифицированный перечень обоснованных факторов позволяет не только значительно умножить эффект работы организации, но и усовершенствовать эмоциональную атмосферу в команде, добиться целесообразного сочетания поведения развития организации и нужд сотрудников.

В настоящее время в России существует множество нерешенных вопросов и противоречий в сфере оплаты труда, а системы оплаты труда предприятий нуждаются в модернизации. Работник крайне заинтересован даже в небольшом повышении заработной платы, в то время как работодатель не направлен на ее повышение. Среди других проблем стоит также отметить слабую связь оплаты труда с непосредственными результатами деятельности работника, часто и с финансово- хозяйственной деятельностью предприятия. Все появляющиеся новые формы трудовой занятости, в отношении которых не выработаны четкие критерии планирования, организации и распределения заработной платы. Одна из главных проблем, которую стоит отметить – это утрата заработной платой стимулирующей функции, что также непосредственно влияет на производительность труда. Таким образом, необходима работа в рамках улучшения законодательной базы, регулирующей денежно трудовые отношения. Возможно, работа над четкой системой связи производственных показателей и заработной платы, которая работает не на формальном уровне, а реально определяет личный вклад и его непосредственную оплату.

Таким образом, тема заработной платы является крайне актуальной. Проблеме оплаты труда в организации уделялось и уделяется большое внимание многими отечественными и зарубежными учеными. Объектом исследования в выпускной квалификационной работе выступает общество с ограниченной ответственностью «Электромонтаж сервис» (ООО «Электромонтаж сервис»)

Предметом исследования являются система заработной платы.

Целью исследования в рамках данной выпускной квалификационной работы является раскрытие особенностей заработной платы в современных экономических условиях, а также пути ее совершенствования.

Для достижения поставленной цели выпускной квалификационной работы необходимо решить следующие задачи:

- раскрыть теоретические основы заработной платы;

- рассмотреть особенности заработной платы в современных экономических условиях на примере ООО «Электромонтаж сервис»

- предложить пути совершенствования заработной платы в ООО «Электромонтаж сервис»

Теоретической и информационной основой выпускной квалификационной работы являются научные труды отечественных специалистов, нормативно-правовые акты, а также финансовая отчетность и внутренняя документация ООО «Электромонтаж сервис»

В процессе исследования использованы общенаучные методики исследований и статистические методы исследования.

Структура выпускной квалификационной работы включает введение, три главы, заключение, список использованных источников и приложения.

Во введении обосновывается актуальность выбранной темы выпускной квалификационной работы, осуществляется постановка цели и задач работы, определяется теоретическая и информационная база исследования, определяется теоретическая и практическая значимость. Основная часть исследования содержит две главы. Первая глава носит теоретический характер и посвящена теоретическим основам заработной платы. Вторая глава носит практический характер, в данной главе рассматриваются особенности организации заработной платы на исследуемом предприятии, а также рекомендации заработной платы. Заключение содержит общие выводы и предложения в целом по работе. Список использованных источников состоит из литературы, на которые имеются сноски в выпускной квалификационной работе.

Теоретическая значимость выпускной квалификационной работы предполагает целесообразность и эффективность использования результатов данного исследования для дальнейших научных теоретических и прикладных разработок в области заработной платы.

Практическая значимость выпускной квалификационной работы заключается в том, что полученные в ходе исследования методические рекомендации могут быть использованы в практической деятельности организации, ориентированной на совершенствование организации заработной платы.

1. Теоретические основы заработной платы

1.1 Понятие и сущность заработной платы

В Трудовом кодексе Российской Федерации приводятся различные определения терминов «оплата труда» и «заработная плата»:

Оплата труда - система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Заработная плата - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера - статья 129 Трудового кодекса Российской Федерации.

И хотя в обыденной жизни эти термины часто упоминаются как синонимы, но понятие «оплата труда» имеет гораздо более широкое и объемное толкование в сравнении с термином «заработная плата». Оплата труда включает в себя не только саму систему расчета вознаграждения за труд, но и всю совокупность отношений, возникающих между работодателем и работником в процессе труда. Например, используемые режимы, системы и формы оплаты труда, правила документального оформления использования рабочего времени и трудозатрат, сроки выплаты заработной платы и многое другое.

Таким образом, «оплата труда» являет собой компенсацию, предоставленную работодателем работнику за затраченный им в процессе производства продукции труд.

Размер оплаты труда работников имеет большое значение и для работников, и для работодателя и должен соответствовать качеству и количеству выполненный работы. Для работника - это основной источник доходов, средство воспроизводства его рабочей силы и повышения уровня благосостояния, для работодателя - это затраченные им средства для привлечения рабочей силы. что составляет одну из основных статей издержек в себестоимости производимой продукции.

Различают два вида заработной платы - основную и дополнительную. К основной относится оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ. К дополнительной заработной плате относятся выплаты за непроработанное время:

оплата очередных, дополнительных и учебных отпусков;

— пособие по временной нетрудоспособности;

— выходного пособия при увольнении и др.

Каждый месяц бухгалтерия проводит расчет, начисление и выплату заработной платы работникам. Состав первичных документов, необходимых для начисления заработной платы, так же зависит от системы оплаты труда работников, установленной в организации.

Разряды, присвоенные рабочим, и должностные оклады указываются в контрактах, договорах или в приказах, объем выполненной работы - в нарядах, количество отработанного времени - в табеле учета использования рабочего времени. Эти документы служат основанием бухгалтеру для расчета оплаты труда.

Для правильного расчета оплаты труда в организации должны учитываться отклонения от нормальных условий работы, которые требуют дополнительных временных и трудовых затрат и оплачиваются дополнительно к действующим расценкам.

Трудовой кодекс закрепляет обязанность работодателя производить повышенную плату за труд в условиях, отклоняющихся от нормальных (работа в ночное и сверхурочное время, в праздничные дни и др.) - Ст. 149 Трудового кодекса российской Федерации

Система оплаты труда – это документально оформленная «инструкция» о том, как начислять заработную зарплату сотруднику за конкретно отработанный период, содержащая полный перечень параметров начисления и удержания денежных средств.

Работодатель в зависимости от характера хозяйственной деятельности с помощью заработной платы может повысить выработку и/или снизить издержки. Для этого надо выбрать рациональные системы оплаты труда.

Существуют следующие системы оплаты труда:

- тарифная система;

- бестарифная система;

- смешанная система;

Рассмотрим каждую форму оплаты труда, поскольку каждая из форм включает несколько разновидностей систем оплаты труда.

Тарифная СОТ самая распространённая, применяется и госорганами, и коммерческими организациями. В её основе лежит ранжирование заработной платы сотрудников в зависимости от их квалификации, стажа работы, приобретённых навыков, выработки, условий и характера труда. В государственных учреждениях применяется Единая тарифная сетка. В коммерческих – схожие с ней документы, утверждённые с учётом мнения профсоюзного органа.

Тарификация регулируется законодательно для многих отраслей деятельности. Например, для работников сферы образования установлена индивидуальная тарифная СОТ в соответствии с Постановлением Правительства от 05.08.2008 за № 583.

Выделяют два вида тарифной системы: сдельную и повременную.

Повременная СОТ применяется на тех предприятиях, где нет необходимости или возможности нормировать выработку. В рабочие функции сотрудников не входит производство товаров или услуг, поэтому оптимально – выплачивать заработную плату за время, а не за объем работы. Практически весь административно-хозяйственный персонал «сидит» на этой СОТ. Оплата труда будет производиться исходя из квалификации сотрудника и фактически отработанного времени в учётном периоде.

ЗПОВ = ЗЧ.СТ. · ФД

где ЗПОВ – заработная плата повременщика, руб.;

ЗЧ.СТ. – часовая тарифная ставка повременщика, соответствующая его разряду и условиям труда, руб.;

ФД – действительный фонд отработанного времени, часы.

Различают простую повременную и повременно-премиальную оплату труда

При применении простой повременной формы оплата начисляется по определенной тарифной ставке (окладу) за фактически отработанное время.

Простую повременную систему оплаты труда по способу начисления можно разделить на три основные вида: почасовая, подневная и помесячная.

Повременно-премиальная система оплаты труда может применяться, также как и простая повременная система, для оплаты всех категорий сотрудников. Повременно-премиальная система, в отличие от простой системы, заинтересовывает сотрудников не только в качественном выполнении, но и в перевыполнении задач, именно за это ми выплачивается премия.

Сдельная СОТ применяется организациями, которые предоставляют услуги, выполняют работы или же производят товар. Их прибыль напрямую зависит от скорости работы сотрудников, поэтому выгодно платить не за единицу времени, а за единицу выработки. Формула выплаты такова: сколько сделал – столько получил. Количество продукта умножается на цену за единицу (на сдельную расценку). Такая СОТ стимулирует сотрудников постоянно повышать выработку и качество работы. Второй показатель не менее важен, т.к. расчёт зарплаты производится по итогам периода строго после анализа работы. Т.е. если Петров произведёт 200 деталей, из которых 100 будут негодными, оплатят только 100.

Основанием начисления заработной платы будут документы, подтверждающие выполнение сотрудников личного производственного плана. Для того, чтобы облегчить подсчёт и минимизировать ошибки необходимо тщательно продумать систему учёта показателей сотрудников.

Заработная плата сдельщиков определяется по формуле:

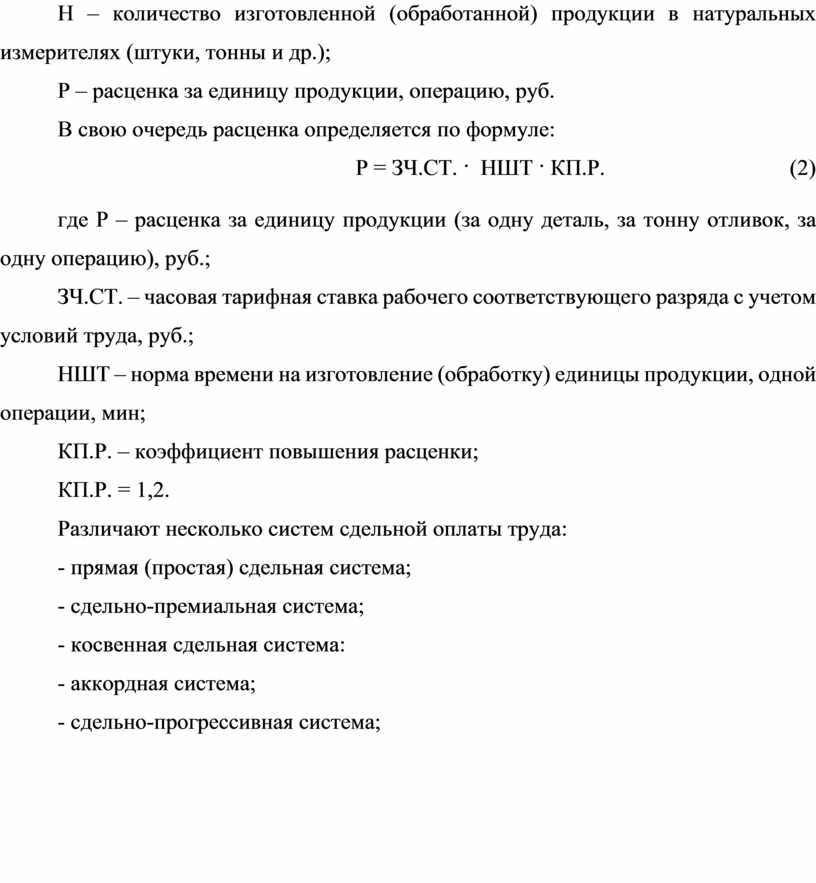

ЗСД = Н · Р (1)

где ЗСД – заработная плата сдельщика, руб.;

Н – количество изготовленной (обработанной) продукции в натуральных измерителях (штуки, тонны и др.);

Р – расценка за единицу продукции, операцию, руб.

В свою очередь расценка определяется по формуле:

Р = ЗЧ.СТ. · НШТ · КП.Р. (2)

где Р – расценка за единицу продукции (за одну деталь, за тонну отливок, за одну операцию), руб.;

ЗЧ.СТ. – часовая тарифная ставка рабочего соответствующего разряда с учетом условий труда, руб.;

НШТ – норма времени на изготовление (обработку) единицы продукции, одной операции, мин;

КП.Р. – коэффициент повышения расценки;

КП.Р. = 1,2.

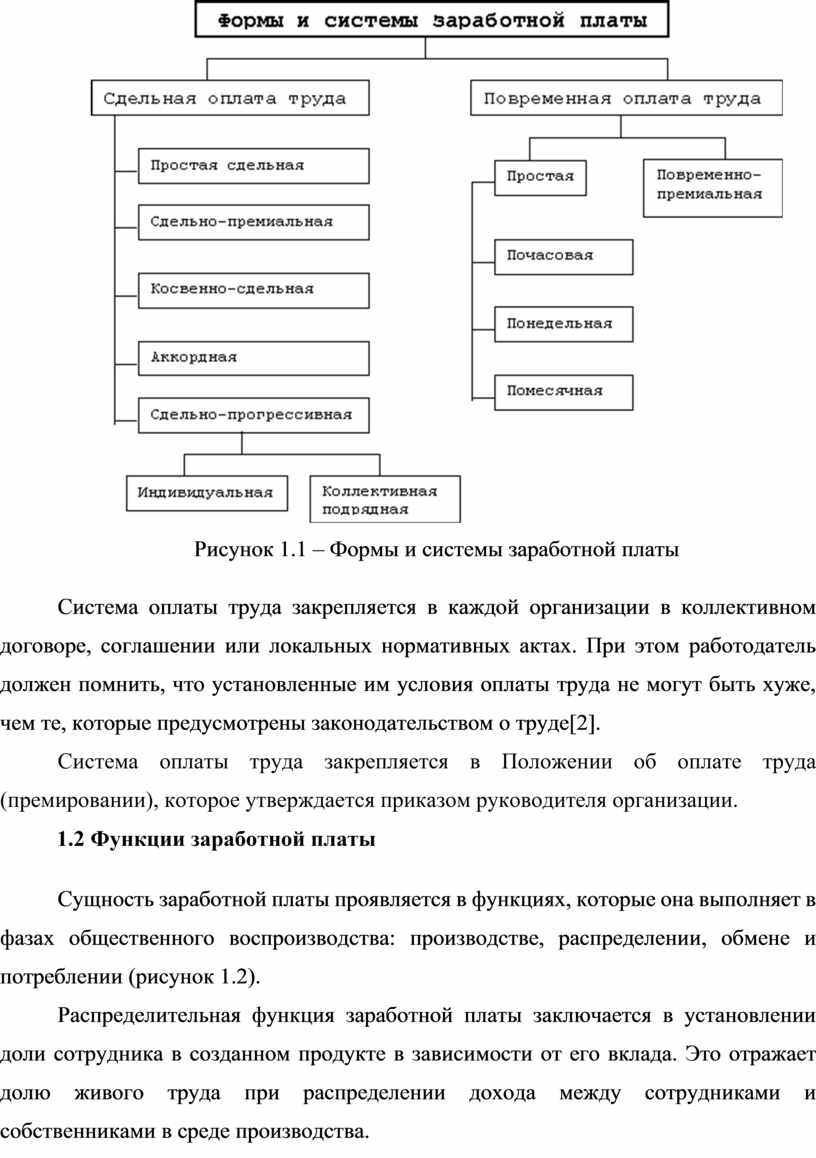

Различают несколько систем сдельной оплаты труда:

- прямая (простая) сдельная система;

- сдельно-премиальная система;

- косвенная сдельная система:

- аккордная система;

- сдельно-прогрессивная система;

Рисунок 1.1 – Формы и системы заработной платы

Система оплаты труда закрепляется в каждой организации в коллективном договоре, соглашении или локальных нормативных актах. При этом работодатель должен помнить, что установленные им условия оплаты труда не могут быть хуже, чем те, которые предусмотрены законодательством о труде[2].

Система оплаты труда закрепляется в Положении об оплате труда (премировании), которое утверждается приказом руководителя организации.

1.2 Функции заработной платы

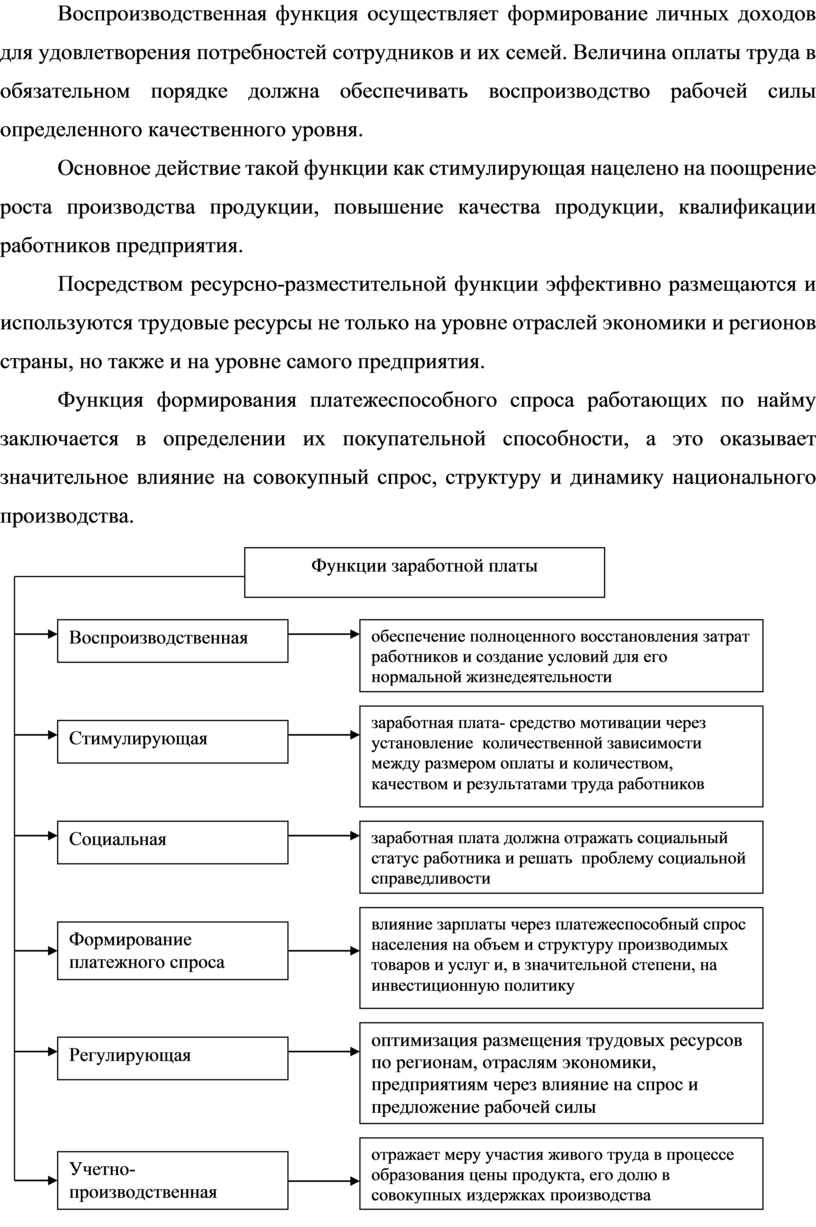

Сущность заработной платы проявляется в функциях, которые она выполняет в фазах общественного воспроизводства: производстве, распределении, обмене и потреблении (рисунок 1.2).

Распределительная функция заработной платы заключается в установлении доли сотрудника в созданном продукте в зависимости от его вклада. Это отражает долю живого труда при распределении дохода между сотрудниками и собственниками в среде производства.

Воспроизводственная функция осуществляет формирование личных доходов для удовлетворения потребностей сотрудников и их семей. Величина оплаты труда в обязательном порядке должна обеспечивать воспроизводство рабочей силы определенного качественного уровня.

Основное действие такой функции как стимулирующая нацелено на поощрение роста производства продукции, повышение качества продукции, квалификации работников предприятия.

Посредством ресурсно-разместительной функции эффективно размещаются и используются трудовые ресурсы не только на уровне отраслей экономики и регионов страны, но также и на уровне самого предприятия.

Функция формирования платежеспособного спроса работающих по найму заключается в определении их покупательной способности, а это оказывает значительное влияние на совокупный спрос, структуру и динамику национального производства.

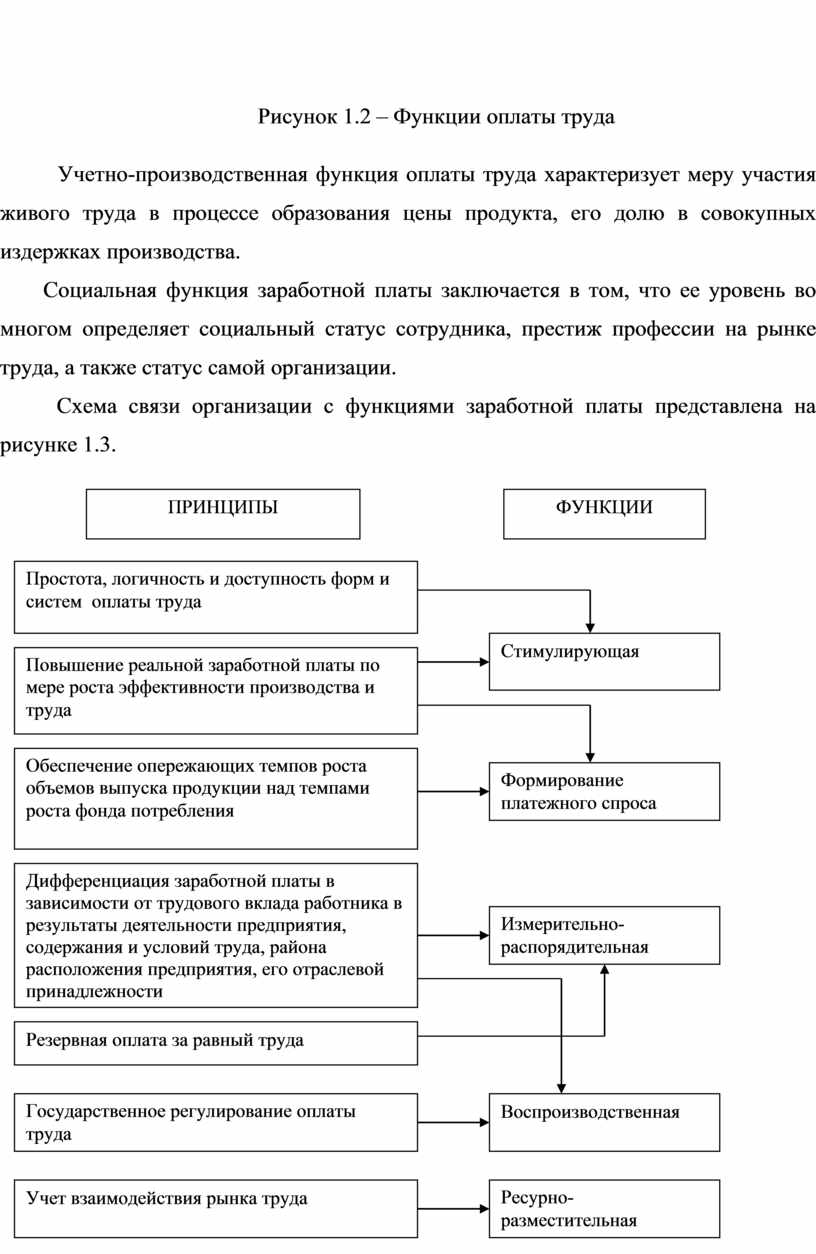

Рисунок 1.2 – Функции оплаты труда

Учетно-производственная функция оплаты труда характеризует меру участия живого труда в процессе образования цены продукта, его долю в совокупных издержках производства.

Социальная функция заработной платы заключается в том, что ее уровень во многом определяет социальный статус сотрудника, престиж профессии на рынке труда, а также статус самой организации.

Схема связи организации с функциями заработной платы представлена на рисунке 1.3.

Рисунок 1.3 – Связь организации и функций заработной платы

Кроме перечисленных заработная плата выполняет функцию определения социальных накоплений (источника страхования социальных рисков). Для установления величины пенсий во всех случаях используют как основополагающий элемент уровень заработной платы; она определяет индивидуальные пенсионные накопления. От размера заработной платы зависит и сумма страховых выплат по таким социальным рискам, как временная утрата трудоспособности (оплата больничных листов), потеря работы (величина пособия по безработице), оплата отпусков по беременности и родам, уходу за детьми и т.п.

Таким образом, заработная плата многофункциональна. Представление о совокупности присущих ей функций позволяет правильно понять ее сущность, противоречия и проблемы, возникающие в процессе совершенствования организации оплаты труда.

1.3 Нормативно - правовые акты по заработной плате

Законодательная база трудовых отношений прежде всего определена Конституцией Российской Федерации. Статья 7 Конституции Российской Федерации устанавливает, что Россия – это социальное государство, политика которого направлена на создание условий, которые обеспечивают достойную жизнь и свободное развитие человека, также в России охраняются труд и здоровье людей, а также устанавливается минимальный размер оплаты труда, который гарантирован государством. Статья 37 Конституции Российской Федерации гласит о том, что труд свободен и каждый гражданин имеет право свободно распоряжаться своими способностями к труду, и выбирать род своей деятельности и свою профессию[1]. Каждый индивид имеет право на вознаграждение за труд, и данное вознаграждение должно быть не ниже минимального размера оплаты труда, установленного на законодательном уровне.

Нормативных документов, описывающих расчет зарплаты, много: этот список не ограничен. Расчет регламентируют следующие основные документы:

Трудовой кодекс. В нем описаны основные принципы взаимодействия работодателя и работника, а также регламентированы некоторые принципы и ограничения при расчете зарплаты. Кроме того, в нем подробно описаны нормы рабочего времени, порядок предоставления отпусков, сохранения среднего заработка в разных случаях.

Гл. 23 части 2 Налогового кодека РФ — описывает НДФЛ.

Федеральный закон от 24.07.2009 N 212-ФЗ — о страховых взносах в ПФР, ФОМС и в ФСС.

Федеральный закон от 24.07.98 N 125-ФЗ — о страховании от несчастных случаев на производстве и проф. заболеваний

Федеральный закон от 29.12.2006 N 255-ФЗ — регламентирует предоставление и расчет пособий по временной нетрудоспособности (больничных листов) и в связи с материнством.

Постановление Правительства РФ от 15.06.2007 N 375 — описывает особенности расчета среднего заработка для пособий по временной нетрудоспособности (больничных листов), и

Постановление Правительства РФ от 24.12.2007 N 922 — описывает расчет среднего заработка в других случаях, например, в случае отпуска или командировки.

Другие постановления и приказы, которые регламентируют отдельные моменты, утверждают отдельные формы и отчеты или описывают расчет зарплаты для отдельных категорий работников. Бухгалтеру по расчету зарплаты важно быть в курсе изменений тех документов, которые касаются конкретно его ситуации и работников.

Расчет основной части зарплаты не описан законодательством подробно, поэтому работодатель может двигаться здесь с достаточно большой степенью свободы. Трудовым кодексом установлены лишь рамки: например, зарплата за полностью отработанный месяц не должна быть меньше МРОТ, работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере. Но в основном, работодатель сам определяет систему оплаты труда: какую зарплату платить своим работникам, каковы её максимальные границы, от чего она зависит, как рассчитывается, и т д. Все эти моменты должны быть четко описаны во внутренних локальных нормативных актах организации (положении об оплате труда, коллективном договоре, трудовом договоре с работником).

Если условия работы отличаются, это регулируется надбавками и доплатами. Например, если один из работников работает в Москве, а другой в Нижневартовске, то условия у второго сотрудника хуже, чем у первого, и применяются надбавки за климатические условия.

Один из основных принципов, которым должен руководствоваться работодатель при оплате труда — это равенство. Работники, отработавшие в одних и тех же условиях одинаковое рабочее время и выполнившие за это время одинаковый объем работ, при этом обладающие одинаковой квалификацией, должны получить равную оплату труда.

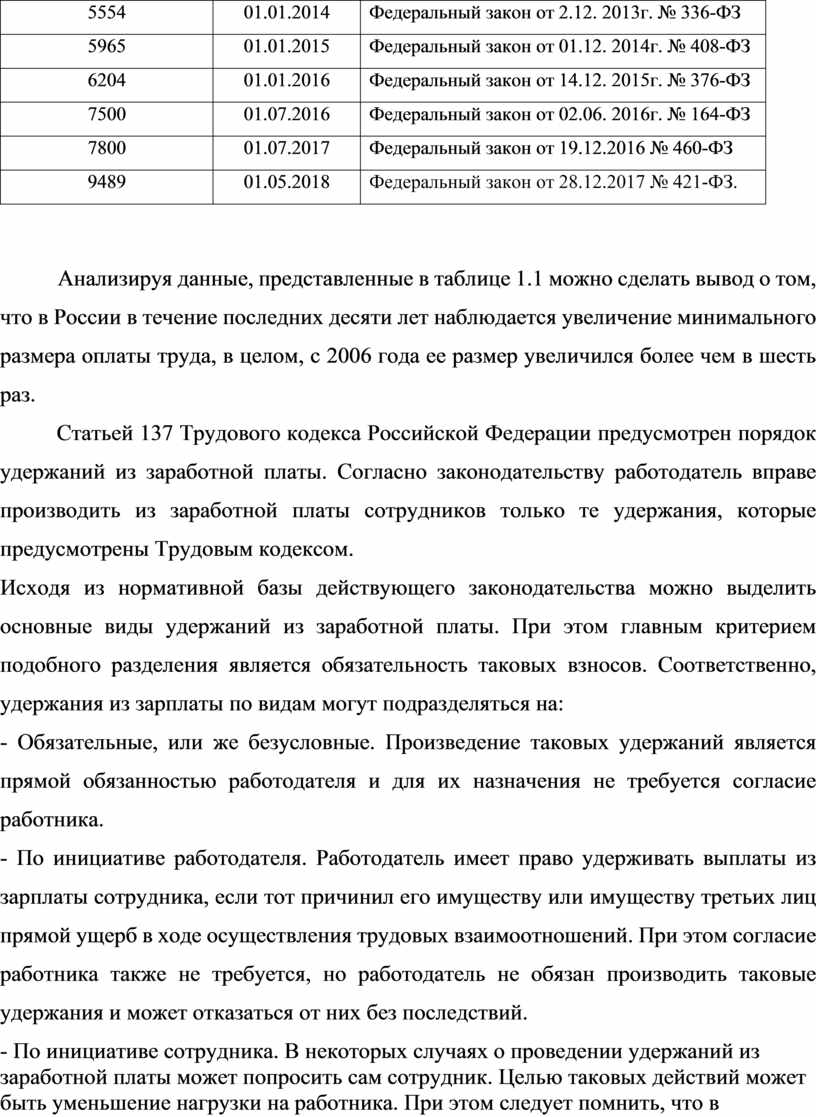

Минимальный размер оплаты труда устанавливает Федеральный закон от 19 июня 2000 года N 82-ФЗ «О минимальном размере оплаты труда» (ред. от 28.12.2017).

С 1 января 2016 года минимальный размер оплаты труда составлял 6204 руб. а с 1 июля 2016 года минимальный размер оплаты труда равен 7500 руб. С 1 июля 2017 года МРОТ увеличен до 7800 руб., а с 1 мая 2018 года МРОТ увеличен до 9489 руб. (таблица 1.1).

Таблица 1.1 – Минимальный размер оплаты труда (МРОТ) в России с 2006 по 2018 гг.

|

Размер минимальной месячной оплаты труда руб. |

Дата введения |

Документ, по которому установлен МРОТ |

|

1100 |

01.05.2006 |

Федеральный закон от 29.12.2004г. №198-ФЗ |

|

2300 |

01.09.2007 |

Федеральный закон от 20.04.2007г. №54-ФЗ |

|

4330 |

01.01.2009 |

Федеральный закон от 24.06.2008г. №91-ФЗ |

|

4611 |

01.06.2011 |

Федеральный закон от 01.06.2011г. №106-ФЗ |

|

5205 |

01.01.2013 |

Федеральный закон от 3.12. 2012г. № 232-ФЗ |

|

5554 |

01.01.2014 |

Федеральный закон от 2.12. 2013г. № 336-ФЗ |

|

5965 |

01.01.2015 |

Федеральный закон от 01.12. 2014г. № 408-ФЗ |

|

6204 |

01.01.2016 |

Федеральный закон от 14.12. 2015г. № 376-ФЗ |

|

7500 |

01.07.2016 |

Федеральный закон от 02.06. 2016г. № 164-ФЗ |

|

7800 |

01.07.2017 |

Федеральный закон от 19.12.2016 № 460-ФЗ |

|

9489 |

01.05.2018 |

Федеральный закон от 28.12.2017 № 421-ФЗ. |

Анализируя данные, представленные в таблице 1.1 можно сделать вывод о том, что в России в течение последних десяти лет наблюдается увеличение минимального размера оплаты труда, в целом, с 2006 года ее размер увеличился более чем в шесть раз.

Статьей 137 Трудового кодекса Российской Федерации предусмотрен порядок удержаний из заработной платы. Согласно законодательству работодатель вправе производить из заработной платы сотрудников только те удержания, которые предусмотрены Трудовым кодексом.

Исходя из нормативной базы действующего законодательства можно выделить основные виды удержаний из заработной платы. При этом главным критерием подобного разделения является обязательность таковых взносов. Соответственно, удержания из зарплаты по видам могут подразделяться на:

- Обязательные, или же безусловные. Произведение таковых удержаний является прямой обязанностью работодателя и для их назначения не требуется согласие работника.

- По инициативе работодателя. Работодатель имеет право удерживать выплаты из зарплаты сотрудника, если тот причинил его имуществу или имуществу третьих лиц прямой ущерб в ходе осуществления трудовых взаимоотношений. При этом согласие работника также не требуется, но работодатель не обязан производить таковые удержания и может отказаться от них без последствий.

- По инициативе сотрудника. В некоторых случаях о проведении удержаний из заработной платы может попросить сам сотрудник. Целью таковых действий может быть уменьшение нагрузки на работника. При этом следует помнить, что в отдельных ситуациях работодатель не имеет права отказать сотруднику в проведении удержаний, а в других – они проводятся только при согласии обоих сторон трудовых взаимоотношений.

К обязательным удержаниям относятся

те, от которых не может отказаться ни работник, ни работодатель. Соответственно,

чаще всего основанием для произведения таковых удержаний являются распоряжения

соответствующих органов государственной власти – судов, исполнительных органов

или других инстанций. К документам, однозначно свидетельствующим о

необходимости обязательного удержания из зарплаты, можно отнести:

-Нотариально заверенные соглашения о добровольной уплате алиментов. Выплата

алиментов на ребенка далеко не всегда обеспечивается судебными

разбирательствами. Стороны могут договориться о выплате алиментов во внесудебном

порядке при помощи соглашения. При этом соглашение должно быть нотариально

заверено, и на его основании работодатель обязан совершать отчисления в

предусмотренном положениями соглашения размере, но не выше максимального

предела в 70% от зарплаты сотрудника.

-Исполнительный лист. Если в отношении работника действует исполнительное производство, то исполнительной службой может быть наложено взыскание в том числе и на доходы сотрудника. В данном случае исполнительный лист является достаточным основанием для проведения удержаний из заработной платы.

-Решение комиссии по трудовым спорам. В случае наличия трудового спора с работодателем, окончательное решение по проведению удержаний из зарплаты сотрудника, например, для возмещения ущерба, может быть принято комиссией по трудовым спорам. При этом таковое решение впоследствии может быть оспорено в судебном порядке.

- Решение суда или судебный приказ. В определенных законом случаях, основанием для проведения удержаний из зарплаты может быть решение суда или судебный приказ. Наиболее часто данные документы требуются при решении о взыскании алиментов в судебном порядке.

-Акт органов исполнительной власти о

совершении административного правонарушения. Если работник совершил

административное правонарушение, штраф может быть взыскан с его заработной

платы напрямую. Непринятие работодателем к сведению и исполнению вышеозначенных

докум

В отдельных случаях инициатором проведения процедуры удержания из заработной

платы может быть сам сотрудник. Например, работникам может быть просто удобнее,

если необходимые на различные цели средства будут отчисляться с их заработной

платы напрямую. При этом работодатель далеко не всегда обязан выполнять таковое

требование работника, но в некоторых случаях отказать в его исполнении он не

вправе. В целом, удержания из заработной платы по инициативе работника могут

производиться для следующих целей:

-Оплата профсоюзных взносов. Если сотрудник является членом профсоюза, он вправе потребовать от работодателя удерживать сумму установленных профсоюзных взносов напрямую из заработной платы. Это – единственное основание для удержания из зарплаты по инициативе работника, по которому работодатель не вправе отказать сотруднику.

- Пожертвования в благотворительные фонды. Некоторые работники могут участвовать в различных благотворительных организациях, и при этом для большего удобства – просить работодателя о проведении удержаний определенного объема средств в их пользу.

- Оплата страховки. Еще одним вариантом проведения удержаний из зарплаты является оплата услуг страховых компаний – для многих работников такой способ является наиболее простым и удобным вариантом.

- Оплата займов. Некоторые финансовые организации могут предлагать возможность прямого погашения кредитов из заработной платы работника – однако на это требуется также и согласие работодателя.

В целом же, в большинстве случаев

работодатели не отказывают сотрудникам в проведении затребованных удержаний из

зарплаты. При этом работник имеет право написать на имя работодателя заявление

об отмене проведения удержаний в любой момент.

Наиболее часто удержания из зарплаты по инициативе работодателя проводятся в

связи с несением работником перед самим работодателем. При этом

необходимо помнить о пределах материальной ответственности и учитывать их при

назначении удержаний. Кроме этого, в процессе осуществления трудовой

деятельности могут возникнуть и иные случаи, когда следует удержать средства из

зарплаты сотрудника, которые не всегда могут предполагать наличие у того

материальной ответственности. В целом, наиболее часто по инициативе

работодателя удержание из заработной платы производится в следующих случаях:

-Причинение материального ущерба работодателю или третьим лицам во время исполнения работником его обязанностей. В данном случае большое значение имеет характер материальной ответственности, которую нес сотрудник, а также ряд обстоятельств и факторов причинения ущерба.

- Оплата медицинского осмотра и образования. Несмотря на то, что за медосмотр обязан платить работодатель, он вправе удержать затраченные на его проведение средства, если работник уволился с работы в течение первых шести месяцев по собственному желанию. То же самое касается возможности компенсации расходов, потраченных на обучение уволившегося по своей инициативе сотрудника.

- Перерасход топлива для водителей. Если акт приема-передачи или сверки показаний одометра транспортного средства продемонстрирует перерасход топлива или , потерянные организацией средства могут быть удержаны из зарплаты работника.

-Оплата услуг связи. Если компания обеспечивает оплату услуг связи работникам, а кто-то использует их не по назначению и наносит своими действиями ущерб предприятию, то таковой работник также может столкнуться с последующими удержаниями из зарплаты.

- Счетная ошибка или чрезмерное начисление.

В отдельных ситуациях работодателем могут быть начислены чрезмерные средства

сотруднику – по причине ошибки или в иных обстоятельствах, однако он вправе

требовать возврата этих средств от работника, а при его отказе – удерживать их

из заработной платы. Важный факт – порядок удержаний за топливо, связь,

продукцию предприятия, должен быть предусмотрен в локальных нормативных актах,

или с сотрудником. При этом положения данных документов не могут противоречить

установленным требованиям трудового законодательства.

Также статья 129 Трудового кодекса Российской Федерации вводит некоторые понятия и определения, которые являются основополагающими для построения системы оплаты труда на каждом предприятии.

Трудовое законодательство вводит ряд государственных гарантий по оплате труда сотрудников, которые обязательны к исполнению на всех предприятиях и содержат следующие принципы:

- свобода труда, включая право на труд, который каждый свободно выбирает или на который свободно соглашается, право распоряжаться своими способностями к труду, выбирать профессию и род деятельности;

- запрещение принудительного труда и дискриминации в сфере труда;

- защита от безработицы и содействие в трудоустройстве;

- обеспечение права каждого работника на справедливые условия труда, в том числе на условия труда, отвечающие требованиям безопасности и гигиены, права на отдых, включая ограничение рабочего времени, предоставление ежедневного отдыха, выходных и нерабочих праздничных дней, оплачиваемого ежегодного отпуска;

- равенство прав и возможностей работников;

- обеспечение права каждого работника на своевременную и в полном размере выплату справедливой заработной платы, обеспечивающей достойное человека существование для него самого и его семьи, и не ниже установленного федеральным законом минимального размера оплаты труда;

- обеспечение равенства возможностей работников без всякой дискриминации на продвижение по работе с учетом производительности труда, квалификации и стажа работы по специальности, а также на подготовку и дополнительное профессиональное образование;

- обеспечение права работников и работодателей на объединение для защиты своих прав и интересов, включая право работников создавать профессиональные союзы и вступать в них, право работодателей создавать объединения работодателей и вступать в них;

- обеспечение права работников на участие в управлении организацией в предусмотренных законом формах;

- сочетание государственного и договорного регулирования трудовых отношений и иных непосредственно связанных с ними отношений;

- социальное партнерство, включающее право на участие работников, работодателей, их объединений в договорном регулировании трудовых отношений и иных непосредственно связанных с ними отношений;

- обязательность возмещения вреда, причиненного работнику в связи с исполнением им трудовых обязанностей;

- установление государственных гарантий по обеспечению прав работников и работодателей, осуществление государственного контроля (надзора) за их соблюдением;

- обеспечение права каждого на защиту государством его трудовых прав и свобод, включая судебную защиту;

- обеспечение права на разрешение индивидуальных и коллективных трудовых споров, а также права на забастовку в порядке, установленном настоящим Кодексом и иными федеральными законами;

- обязанность сторон трудового договора соблюдать условия заключенного договора, включая право работодателя требовать от работников исполнения ими трудовых обязанностей и бережного отношения к имуществу работодателя и право работников требовать от работодателя соблюдения его обязанностей по отношению к работникам, трудового законодательства и иных актов, содержащих нормы трудового права;

- обеспечение права представителей профессиональных союзов осуществлять профсоюзный контроль за соблюдением трудового законодательства и иных актов, содержащих нормы трудового права;

- обеспечение права работников на защиту своего достоинства в период трудовой деятельности;

- обеспечение права на обязательное социальное страхование работников.

Если условия работы сотрудника отличаются от нормальных, то трудовое законодательство предусматривает некоторые компенсационные доплаты, которые должны быть прописаны в коллективном и трудовом договорах.

Трудовой кодекс Российской Федерации предусматривает следующие виды доплат:

За вредные и опасные условия труда. Информация об этом прописана в статье 147 ТК РФ, и минимальная величина выплаты составляет 4% от прописанного в договоре оклада.

За расширение зон обслуживание и увеличение объемов работы. Информация об этой надбавке прописана в ст. 151 ТК.

За замену, то есть исполнение обязанностей отсутствующего работника. Эта норма также закреплена в ст. 151.

За работу в условиях суровых климатических условий (в народе ее называют «Северной»). Норма закреплена в статьях 148 и 317 Трудового Кодекса.

За работу вахтовым методом. Информация об этом прописана в ст. 302 трудового Кодекса.

Спортсмены имеют право на доплату к пособию по нетрудоспособности после травмы до достижения размера среднего заработка. Правила начисления надбавки закреплены ст. 348 ТК РФ.

В законодательстве прописываются только минимальные суммы, которые работодатель может увеличивать по своему усмотрению. Также он может вводить дополнительные виды надбавок для мотивации сотрудников. К примеру. предприятие может доплачивать за работу с коммерческой тайной, профессиональное мастерство, наставничество и не только. Конкретный перечень устанавливается каждой организацией самостоятельно.

К выплатам, не входящим в состав заработной платы, в частности, относятся выплаты, указанные в ст. 165 ТК РФ, которые производятся:

• при направлении в служебные

командировки;

• при переезде на работу в другую местность;

• при исполнении государственных или общественных обязанностей;

• при совмещении работы с получением образования;

• при вынужденном прекращении работы не по вине работника;

• при предоставлении ежегодного оплачиваемого отпуска;

• в некоторых случаях прекращения трудового договора;

• в связи с задержкой по вине работодателя выдачи трудовой книжки при

увольнении работника.

Трудовое законодательство обязывает оплачивать работнику следующие виды непроработанного времени:

1. Ежегодный основной оплачиваемый отпуск;

2. Ежегодный дополнительный оплачиваемый отпуск;

3. Отпуск по беременности и родам;

4. Отпуск по уходу за ребенком;

5. Период временной нетрудоспособности.

Ежегодный основной оплачиваемый отпуск предоставляется работникам продолжительностью 28 календарных дней. Продолжительность ежегодных основного и дополнительных оплачиваемых отпусков работников исчисляется в календарных днях и максимальным пределом не ограничивается. Нерабочие праздничные дни, приходящиеся на период ежегодного основного или ежегодного дополнительного оплачиваемого отпуска, в число календарных дней отпуска не включаются.

При исчислении общей продолжительности ежегодного оплачиваемого отпуска дополнительные оплачиваемые отпуска суммируются с ежегодным основным оплачиваемым отпуском.

В стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, включаются:

- время фактической работы;

- время, когда работник фактически не работал, но за ним в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором сохранялось место работы (должность), в том числе время ежегодного оплачиваемого отпуска, нерабочие праздничные дни, выходные дни и другие предоставляемые работнику дни отдыха;

- время вынужденного прогула при незаконном увольнении или отстранении от работы и последующем восстановлении на прежней работе;

- период отстранения от работы работника, не прошедшего обязательный медицинский осмотр (обследование) не по своей вине;

- время предоставляемых по просьбе работника отпусков без сохранения заработной платы, не превышающее 14 календарных дней в течение рабочего года.

В стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, не включаются:

- время отсутствия работника на работе без уважительных причин, в том числе вследствие его отстранения от работы в случаях, предусмотренных статьей 76 настоящего Кодекса;

- время отпусков по уходу за ребенком до достижения им установленного законом возраста;

В стаж работы, дающий право на ежегодные дополнительные оплачиваемые отпуска за работу с вредными и (или) опасными условиями труда, включается только фактически отработанное в соответствующих условиях время.

Оплачиваемый отпуск должен предоставляться работнику ежегодно.

Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев.

До истечения шести месяцев непрерывной работы оплачиваемый отпуск по заявлению работника должен быть предоставлен:

- женщинам - перед отпуском по беременности и родам или непосредственно после него;

- работникам в возрасте до восемнадцати лет;

- работникам, усыновившим ребенка (детей) в возрасте до трех месяцев;

- в других случаях, предусмотренных федеральными законами.

Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью предоставления ежегодных оплачиваемых отпусков, установленной у данного работодателя.

Очередность предоставления оплачиваемых отпусков определяется ежегодно в соответствии с графиком отпусков, утверждаемым работодателем с учетом мнения выборного органа первичной профсоюзной организации не позднее чем за две недели до наступления календарного года в порядке, установленном статьей 372 настоящего Кодекса для принятия локальных нормативных актов.

График отпусков обязателен как для работодателя, так и для работника.

О времени начала отпуска работник должен быть извещен под роспись не позднее чем за две недели до его начала.

По соглашению между работником и работодателем ежегодный оплачиваемый отпуск может быть разделен на части. При этом хотя бы одна из частей этого отпуска должна быть не менее 14 календарных дней.

Отзыв работника из отпуска допускается только с его согласия. Неиспользованная в связи с этим часть отпуска должна быть предоставлена по выбору работника в удобное для него время в течение текущего рабочего года или присоединена к отпуску за следующий рабочий год.

Не допускается отзыв из отпуска работников в возрасте до восемнадцати лет, беременных женщин и работников, занятых на работах с вредными и (или) опасными условиями труда.

Женщинам по их заявлению и на основании листка нетрудоспособности предоставляются отпуска по беременности и родам. Продолжительность этих отпусков составляет (ч. 1 ст. 255 ТК РФ, п.п. 46 и 51 Порядка выдачи листков нетрудоспособности, утв. приказом Минздравсоцразвития России от 29.06.2011 № 624н):

- 140 календарных дней при одноплодной беременности (по общему правилу);

- 156 календарных дней (из них 16 календарных дней - дополнительно после родов) в случае осложненных родов при одноплодной беременности;

- 156 календарных дней, если роды наступили в период с 22 до 30 недель беременности;

- 194 календарных дня (из них 84 дня дородовых), если многоплодность установлена во время беременности;

- 194 календарных дня (из них 54 календарных дня - дополнительно после родов), если многоплодность установлена в родах;

- 160 календарных дней (из них 90 дней дородовых), если женщина проживает (работает) в населенном пункте, подвергшемся радиоактивному загрязнению вследствие аварии на Чернобыльской АЭС (в зоне проживания с правом на отселение), а также вследствие аварии на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча.

Отпуск по беременности и родам исчисляется суммарно и должен быть предоставлен женщине в полном объеме вне зависимости от числа дней, которые она использовала до родов.

Пособие по временной нетрудоспособности выдается работникам на основании листа временной нетрудоспособности.

Согласно статьи 138 Трудового кодекса Российской Федерации с каждой заработной платы нельзя удержать более 20% за исключением отдельных случаев, в которых общий размер всех удержаний составляет 50%. К таким случаям относится удержание из заработной платы по нескольким исполнительным листам.

Данные ограничения не распространяются при удержаниях из заработной платы, если работник исполняет исправительные работы, платит алименты на несовершеннолетних детей и так далее. В этом случае предельный размер удержаний из заработной платы повышается до 70%.

Известно, что изменения в трудовом законодательстве в 2019 году коснутся МРОТ, пенсионного возраста и пособий для работников предпенсионного возраста, также они вводят уголовную ответственность для работодателей при отказе в найме работникам предпенсионного возраста, ужесточают условий работы с иностранцами, меняют порядок предоставления отпусков многодетным родителям и регламентируют новые категории трудящихся. Остановимся отдельно на каждом новшестве.

По подсчетам Минтруда, прожиточный минимум в России во втором квартале 2018 года для трудоспособного населения составляет 11 280 руб. (Приказ Минтруда от 24.08.2018 № 550н). Согласно Федеральному закону от 19.06.2000 № 82-ФЗ, ему должна соответствовать минимальная месячная зарплата. Таким образом, МРОТ в 2019 году вырастет на 117 руб. и составит 11 280 руб. Условия распространяются не только на оклад, а на всю сумму начисленной заработной платы. МРОТ используется для регулирования оплаты труда, расчета больничных, детских пособий, выплат по беременности и родам, сборов и штрафов.

Региональные власти имеют право приравнивать минимальный размер оплаты труда к федеральному стандарту или повышать его, но не понижать (ст. 133.1 ТК РФ). Например, МРОТ в Московской области с 1 мая 2018 года составляет 14 200 руб., в Кемеровской области — 14 086,5 руб., в Москве — 18 742 руб.

Работодатели могут в течение 30 дней направить в трудовой орган письменный отказ о присоединении к региональному соглашению о минимальном МРОТ в конкретном субъекте. Если они этого не сделали, они автоматически присоединяются к соглашению (ст. 133.1 ТК РФ).

Если работодатель будет выплачивать работнику заработную плату ниже МРОТ, его ждет штраф от 30 000 до 50 000 руб. – для организаций, от 1 000 до 5000 руб. – для ИП, от 10 000 до 20 000 руб. – для должностных лиц (ст. 5.27 КоАП).

Изменения коснутся специалистов, ведущих кадровый учет и начисляющих заработную плату. Им нужно будет заранее убедиться в том, что с 2019 года работники не будут получать зарплату ниже положенной по закону.

Федеральный закон от 03.10.2018 № 350-ФЗ предусматривает постепенное повышение пенсионного возраста у мужчин с 60 до 65 лет и у женщин с 55 до 60 лет. С 2019 года до 2028 года пенсионный возраст раз в два года будут поднимать на один год.

Первыми изменения коснутся женщин 1964 года и мужчин 1959 года рождения — по старому законодательству они могли бы выйти на пенсию в 2019 году, а по новому смогут сделать это только во второй половине 2019 года или в первой половине 2020-го. Для тех, кто должен был выйти на пенсию в 2019 и 2020 году, предусмотрены льготы — они смогут выйти на пенсию раньше на полгода.

Например, женщины, которые родились в первой половине 1964 года, смогут выйти на пенсию во второй половине 2019 года, а женщины, которые родились во второй половине 1964 года, смогут выйти на пенсию в первой половине 2020 года, в возрасте 50,5 лет.

Те же правила распространяются на мужчин 1959 года рождения. Мужчины, которые родились в первой половине 1959 года, смогут выйти на пенсию во второй половине 2019 года, а мужчины, которые родились во второй половине 1959 года, выйдут на пенсию в первой половине 2020 года, в возрасте 60,5 лет.

Те, кто родился в 1960 году и в 1965 году, выйдут на пенсию на полтора года позже — в 61,5 год для мужчин и в 56,5 лет для женщин. Те, кто родился в 1961 и в 1966 году, выйдут на пенсию на три года позже — в 63 года и 58 лет; в 1962 и в 1967 гг. – на четыре года позже — в 64 года и 59 лет; в 1963 и в 1969 — на пять лет позже — в 65 и 60 лет.

Трудовой стаж от 42 лет для мужчин и 37 лет для женщин позволит работникам выходить на пенсию на два года раньше разрешенного возраста, но только если им уже исполнилось 60 лет и 55 лет соответственно.

Работодателей ждет уголовная ответственность, если они откажутся принять на работу или необоснованно уволят человека предпенсионного возраста — то есть того, кому до пенсии осталось работать от пяти лет и меньше.

Понятие предпенсионного возраста в том числе распространяется на работников, которые имеют право раннего ухода на пенсию. За правонарушение грозит штраф до 200 000 руб., до 18 месячных зарплат правонарушителя или до 360 часов обязательных работ (ст. 144.1 от 13.06.96 № 63-ФЗ, редакция от 03.10.2018 № 352-ФЗ).

Подробнее о новых законах, защищающих права работников предпенсионного и пенсионного возраста, читайте в статье Пенсионные законы и новые требования к работодателям.

Работники предпенсионного возраста с 2019 года смогут получать пособие от 1500 до 11 280 руб. в месяц (Постановление Правительства РФ от 15.11.2018 № 1375, Федеральный закон от 03.10.2018 № 350-ФЗ). Для сравнения, максимальный размер выплат пособия по безработице для всех остальных граждан — 8000 руб.

Право на пособие имеют работники предпенсионного возраста, которые не смогли найти работу в течение года. Они могут получать пособие не более 12 месяцев в течение полутора лет. Минимальные выплаты распространяются на тех, кто отработал менее 26 недель перед обращением в центр занятости. Остальные заявители в первые три месяца смогут получать 75% своего прежнего заработка, в следующие четыре месяца — 60%, после этого периода — 45%, но не более 11 280 руб.

Женщины с трудовым стажем от 20 лет и мужчины с трудовым стажем от 25 лет имеют право получать пособие дольше — на две дополнительных недели за каждый год выше стажа, но не более 24 месяцев в течение трех лет.

Согласно новому Федеральному закону от 03.10.2018 № 353-ФЗ, работники при прохождении диспансеризации могут взять выходной один раз в три года с сохранением за ними должности и места работы и среднего заработка.

Работники пенсионного и пенсионного возраста имеют право на два рабочих дня один раз в год, при этом за ними также должно остаться место работы, должность и средний заработок.

Предварительно работник должен написать письменное заявление на профилактический медицинский осмотр и согласовать с работодателем выбранный рабочий день.

Такое право им дает ст. 262.2, которая появилась в Трудовом кодексе после принятия Федерального закона от 11.10.2018 № 360-ФЗ.

Теперь у родителей трех и более детей в возрасте до 12 лет появилось законное право брать ежегодный оплачиваемый отпуск по их желанию в удобное для них время.

С 2019 года на самозанятых и физических лиц, которые нанимают работников для личных целей — например, нянь, помощников по хозяйству, частных учителей — не будет распространяться действие Трудового кодекса (законопроект от 31.07.2018 № 02/04/07-18/00082701).

ИП будут обязаны заключать с сотрудниками письменный трудовой договор, платить страховые взносы и перечислять другие обязательные платежи, а также оформлять СНИЛС для работников, которые впервые устраиваются на работу (гл. 48 ТК РФ).

Постановление Правительства от 01.10.2018 № 1163 регламентирует перенос выходных дней с субботы 5 января на четверг 2 мая, с воскресенья 6 января на пятницу 3 мая, с субботы 23 февраля на пятницу 10 мая.

Получается, что выходными днями будут 30 декабря — 8 января, 23-24 февраля, 8-10 марта, 1-5 мая, 9-12 мая, 12 июня и 2-4 ноября.

С 16 января 2019 года работодатели, которые приглашают на работу иностранных граждан, должны следить за тем, чтобы деятельность иностранца и цель его въезда совпадали, а также чтобы он вовремя покидал страну (п.6 ст.1 Федерального закона от 19.07.2018 № 216-ФЗ и Федерального закона от от 19.07.2018 № 215-ФЗ). За нарушение правил компания вынуждена будет заплатить штраф в размере от 400 000 до 500 000 руб., а должностные лица и ИП — от 45 000 до 50 000 руб.

До вступления в силу нового закона такие штрафы в размере от 2000 до 4000 руб. распространяются только на физических лиц, которые пригласили иностранцев по частным делам и предоставили им жилье.

Разрабатывается законопроект о внесении изменении в ч.3 ст.136 ТК РФ, согласно которому компаниям предоставят 15 дней вместо 5, чтобы отреагировать на заявление работника о смене зарплатного банка. Тех, кто откажется перечислить зарплату в банк, который выбрал работник, будут штрафовать. Пока точные суммы штрафов неизвестны (проект о внесении изменений в ст.5.27 КоАП РФ).

Новые штрафы могут быть установлены для того, чтобы работодатели не игнорировали заявления сотрудников о смене зарплатного банка.

Предельная сумма долга, которую можно будет удерживать из зарплаты сотрудника, может вырасти с 25 000 руб. до 100 000 руб. (проект о внесении изменений в ст. 9 Федерального закона «Об исполнительном производстве» № 229). Пока законопроект обсуждается. Возможно, взыскать можно будет только сумму из зарплаты за исключением регионального прожиточного минимума.

Новый законопроект обязывает всех сотрудников представлять первичные учетные документы или другие документы, необходимые для ведения бухгалтерского учета, штатному или внештатному главному бухгалтеру (проект о внесении изменений в ст. 9 № 402-ФЗ от 06.12.2011 «О бухгалтерском учете»).

Законопроект о переходе на электронные трудовые книжки планируется внести в Госдуму в феврале 2019 года. Такой вывод можно сделать из комментария Минтруда.

Сейчас компании могут получить предупреждение за задержку зарплаты. В будущем их будут штрафовать. По новому законопроекту № 473887-7, который находится на рассмотрении в Госдуме, размер санкций для компаний составит от 30 000 до 5000 руб., для директора — от 10 000 до 20 000 руб.

Компенсация за задержку зарплаты вырастет с 1/150 до 1/100 размера ключевой ставки ЦБ РФ за каждый день просрочки (законопроект № 83422-7). Поправки коснутся ст. 236 ТК РФ. Законопроект находится на рассмотрении в Госдуме.

Федеральная трудовая инспекция сможет обращаться в суд от имени работника и представлять его интересы в суде по его письменному обращению, что предусмотрено законопроектом № 269898-7. Соответствующие поправки коснутся ст. 356-357 ТК РФ.

По законопроекту № 435964-7 транспортные компании, в том числе индивидуальные предприниматели, должны будут выплатить штраф от 20 000 до 50 000 руб. или перестать работать на 90 дней за нарушение режима труда и отдыха водителей. Должностные лица должны будут заплатить штраф в размере от 7000 до 10 000 руб., водители — от 3000 до 5000 руб. Сейчас штрафы распространяются только на водителей и составляют от 1000 руб. до 3000 руб.

2 Заработная плата в современных экономических условиях на примере ООО «Электромонтаж сервис»

2.1 Организационно-экономическая характеристика предприятия

Полное фирменное наименование общества – общество с ограниченной ответственностью «Электромонтаж сервис»

ООО «Электромонтаж сервис» - предприятие основным видом деятельности которого является производство электромонтажных работ (по коду ОКВЭД - 43.21.)

Также видами деятельности Общества являются:

Разработка проектно-сметной, конструкторско-технической документации;

Подготовка строительной площадки;

Производство строительно-монтажных работ;

Пуско-наладочные, сервисные, обслуживающие работы;

Сервисное обслуживание;

Проектно-конструкторские и технологические работы;

Производство прочих отделочных и завершающих работ и др.

Организация осуществляет свою деятельность на основе Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью». Высшим органом в ООО «Электромонтаж сервис» является общее собрание его участников, собрание участников предприятия руководит деятельностью всего общества в соответствии с его уставом. Уставом общества установлены порядок работы и порядок принятия решений. ООО «Электромонтаж сервис» имеет обособленное имущество, самостоятельный баланс, расчетный счета в кредитной организации, свою печать с наименованием предприятия, фирменные знаки, а также другую атрибутику и права на их использование.

Уставными документами ООО «Электромонтаж сервис» являются:

1. Протокол собрания: оформляется в самом начале. Протокол собрания есть подтверждение появления ООО «Электромонтаж сервис».Протокол собрания содержит в себе информацию: наименование учреждаемой организации, состав учредителей компании, дата заключения. Уполномоченное лицо заключающее договора и контракты : генеральный директор.

2. Устав предприятия. ООО «Электромонтаж сервис» функционирует на основании устава. Устав имеет юридическую организованность и основывается на Законе «Об обществах с ограниченной ответственностью». Устав не противоречит данному закону, а главы и статьи дублируют содержание закона. Устав ООО «Электромонтаж сервис» прошит, страницы пронумерованы, а текст скреплен подписью и печатью.

3. Учредительский договор. В ООО «Электромонтаж сервис» учредителей больше одного, поэтому был заключен учредительный договор. В документе указано, какой вклад в развития организации вносит каждый из участников, в какой доле он находится и какие у него полномочия и ответственность. Паспортные данные каждого из участников также указаны в тексте.

4. Приказ о назначении главбуха. Данный приказ составлен, поскольку в государственных органах во время регистрации предприятия необходим приказ о назначении на должность главного бухгалтера. На главном бухгалтере лежит финансовая ответственность за вычисление налогов, ведение учёта и документооборота, расчёт с работниками и контрагентами организации.

5. Договор аренды помещения (юридический адрес ООО «Электромонтаж сервис»). Договор аренды в перечень уставных документов стал входить только в 2014 году.

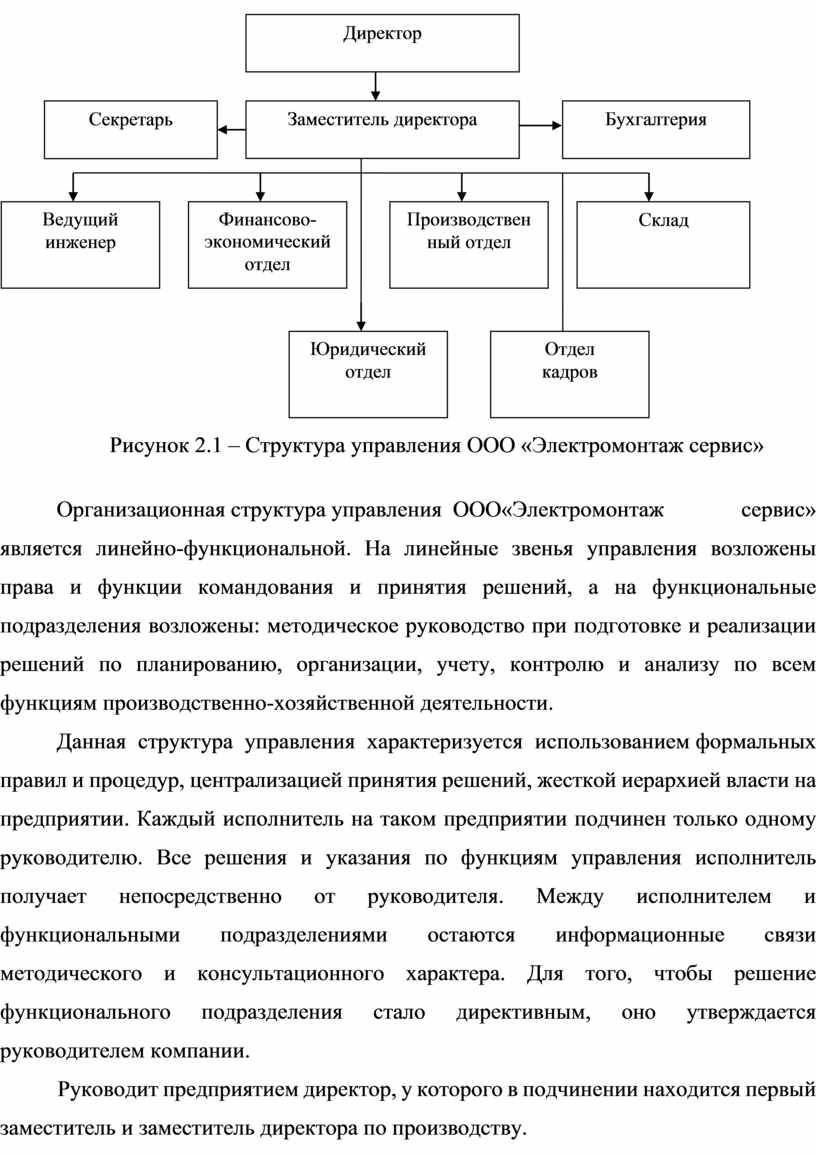

Рисунок 2.1 – Структура управления ООО «Электромонтаж сервис»

Организационная структура управления ООО«Электромонтаж сервис» является линейно-функциональной. На линейные звенья управления возложены права и функции командования и принятия решений, а на функциональные подразделения возложены: методическое руководство при подготовке и реализации решений по планированию, организации, учету, контролю и анализу по всем функциям производственно-хозяйственной деятельности.

Данная структура управления характеризуется использованием формальных правил и процедур, централизацией принятия решений, жесткой иерархией власти на предприятии. Каждый исполнитель на таком предприятии подчинен только одному руководителю. Все решения и указания по функциям управления исполнитель получает непосредственно от руководителя. Между исполнителем и функциональными подразделениями остаются информационные связи методического и консультационного характера. Для того, чтобы решение функционального подразделения стало директивным, оно утверждается руководителем компании.

Руководит предприятием директор, у которого в подчинении находится первый заместитель и заместитель директора по производству.

На втором уровне управления находятся:

- ведущий инженер по автоматизированным системам управления;

- главный экономист;

- финансово-экономический отдел, накапливающий и анализирующий финансовый данные развития предприятия;

- главный бухгалтер;

- начальник склада;

- юридический отдел;

- отдел кадров;

- секретарь-делопроизводитель.

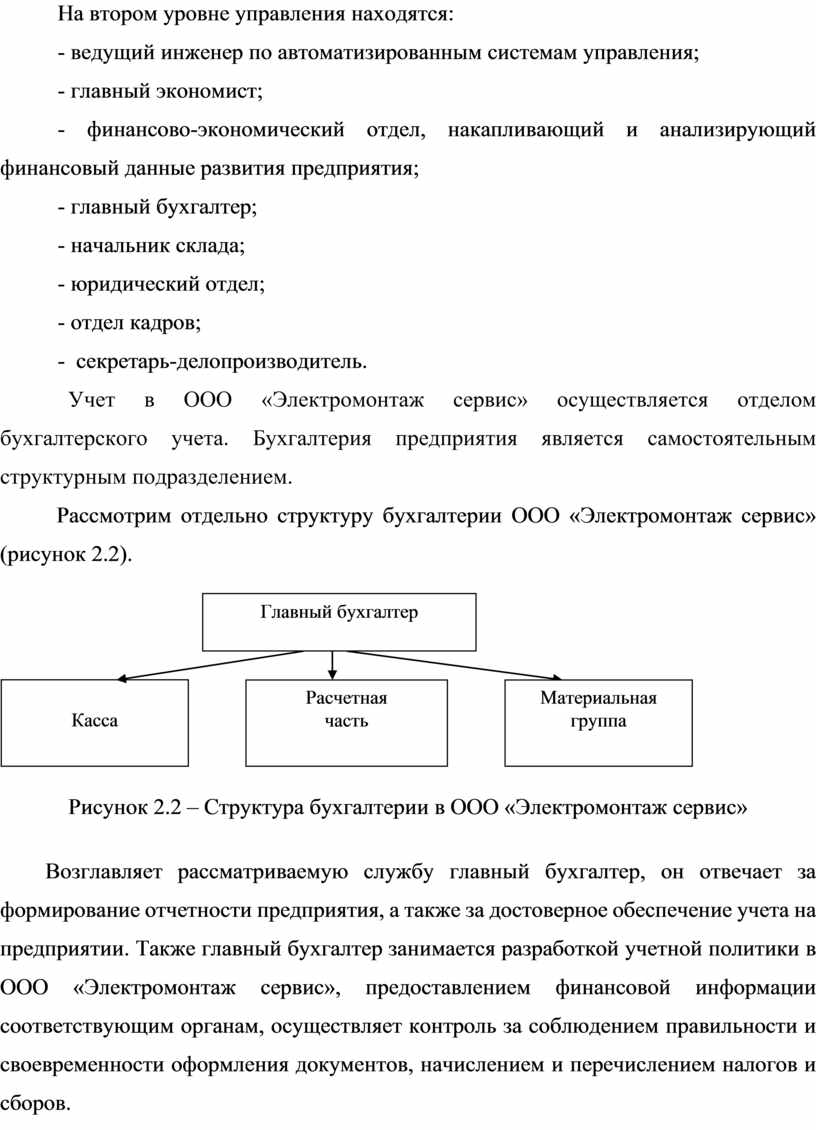

Учет в ООО «Электромонтаж сервис» осуществляется отделом бухгалтерского учета. Бухгалтерия предприятия является самостоятельным структурным подразделением.

Рассмотрим отдельно структуру бухгалтерии ООО «Электромонтаж сервис» (рисунок 2.2).

Рисунок 2.2 – Структура бухгалтерии в ООО «Электромонтаж сервис»

Возглавляет рассматриваемую службу главный бухгалтер, он отвечает за формирование отчетности предприятия, а также за достоверное обеспечение учета на предприятии. Также главный бухгалтер занимается разработкой учетной политики в ООО «Электромонтаж сервис», предоставлением финансовой информации соответствующим органам, осуществляет контроль за соблюдением правильности и своевременности оформления документов, начислением и перечислением налогов и сборов.

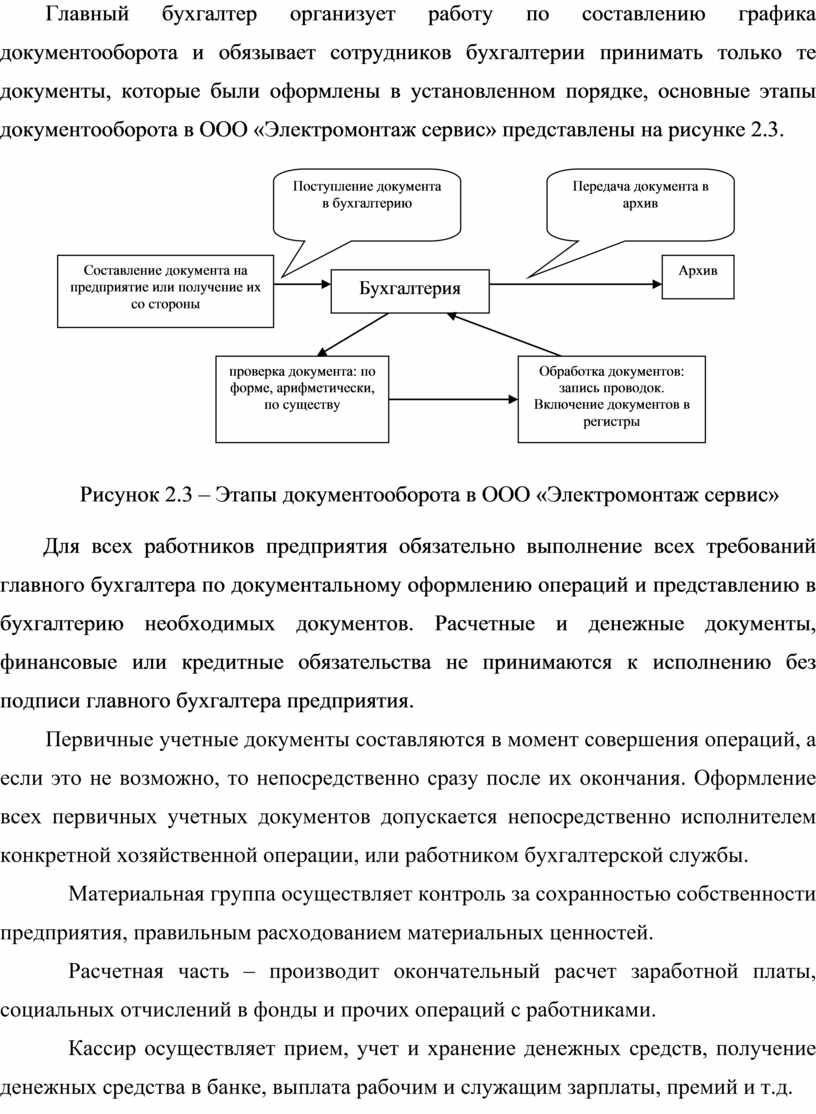

Главный бухгалтер организует работу по составлению графика документооборота и обязывает сотрудников бухгалтерии принимать только те документы, которые были оформлены в установленном порядке, основные этапы документооборота в ООО «Электромонтаж сервис» представлены на рисунке 2.3.

Рисунок 2.3 – Этапы документооборота в ООО «Электромонтаж сервис»

Для всех работников предприятия обязательно выполнение всех требований главного бухгалтера по документальному оформлению операций и представлению в бухгалтерию необходимых документов. Расчетные и денежные документы, финансовые или кредитные обязательства не принимаются к исполнению без подписи главного бухгалтера предприятия.

Первичные учетные документы составляются в момент совершения операций, а если это не возможно, то непосредственно сразу после их окончания. Оформление всех первичных учетных документов допускается непосредственно исполнителем конкретной хозяйственной операции, или работником бухгалтерской службы.

Материальная группа осуществляет контроль за сохранностью собственности предприятия, правильным расходованием материальных ценностей.

Расчетная часть – производит окончательный расчет заработной платы, социальных отчислений в фонды и прочих операций с работниками.

Кассир осуществляет прием, учет и хранение денежных средств, получение денежных средства в банке, выплата рабочим и служащим зарплаты, премий и т.д.

ООО «Электромонтаж сервис» занимает стабильное положение в отрасли на протяжении последних лет с устойчивым, но небольшим ростом объема продаж постепенным расширением спектра предлагаемых услуг, работ

Компания ориентирована на результат и хорошо организована и управляема, в ней возникает меньше конфликтов, чем на предыдущих этапах.

В достижении долгосрочной цели, поставленной перед предприятием стоит задача увеличения доли рынка. Качество работ ООО «Электромонтаж сервис» определяет команда квалифицированных специалистов и рабочих, использование международных стандартов и современных технологий.

ООО «Электромонтаж сервис» относится к предприятиям малого бизнеса. К малому предприятию в России относится коммерческая организация в любой сфере деятельности, которая по своим критериям, установленным государством, относится к малому бизнесу.

Малые предприятия в России – организации с количеством сотрудников от 16 до 100 человек.[1] Это могут быть и юридические лица, и индивидуальные предприниматели.

В Постановлении Правительства РФ «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства» определены предельные значения выручки от реализации товаров за предшествующий год:

- для малых предприятий - 800 млн. руб.;

- для микропредприятий - 120 млн. руб.[2]

Все критерии отнесения предприятий к малому бизнесу можно свести в таблицу 2.1.

Таблица 2.1 – Критерии отнесения предприятий к малому бизнесу

|

Категория субъектов

|

Занятость на предприятии |

Доход предприятия |

|

Микро- предприятие |

< 15 человек |

< 120 млн. руб. |

|

Малое предприятие |

16 - 100 человек |

< 800 млн. руб. |

Численность персонала в ООО «Электромонтаж сервис» составляет 43 человека, выручка предприятия не превышает 120 млн. руб. в год, поэтому в ООО «Электромонтаж сервис» соответствует всем критериям предприятий малого бизнеса.

Анализ экономических показателей был проведен на основании данных финансовой отчетности - бухгалтерского баланса и отчета о финансовых результатах ООО «Электромонтаж сервис» за 2016-2018 гг. Результаты данного анализа представлены в таблице 2.2.

Таблица 2.2 – Технико - экономические показатели ООО «Электромонтаж сервис» за 2016-2018гг.

|

Показатель |

2016г. |

2017г. |

2018г. |

Изменения 2018г. к 2017г. |

|

|

Абсолют (+,-) |

Темп роста, % |

||||

|

Выручка от реализации работ, услуг, тыс. руб. |

353536 |

621097 |

614522 |

-6575 |

98,9 |

|

Себестоимость продаж, тыс. руб. |

319153

|

582047 |

562046 |

-20001 |

96,6 |

|

Прибыль от продаж, тыс. руб. |

3169 |

7182 |

19677 |

12495 |

274 |

|

Чистая прибыль, тыс. руб. |

108 |

1560 |

16611 |

15051 |

1064,8 |

|

Среднесписочная численность персонала, чел. |

45 |

47 |

46 |

- 1 |

97,8 |

|

Производительность труда, тыс. руб./чел |

70707 |

13802,2 |

14291,2 |

489 |

103,5 |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

252023 |

240906 |

237302 |

-3604 |

98,5 |

|

Фондоотдача, % |

1,4 |

2,6 |

2,6 |

- |

- |

|

Рентабельность продаж, % |

0,9 |

1,2 |

3,2 |

2 |

266,7 |

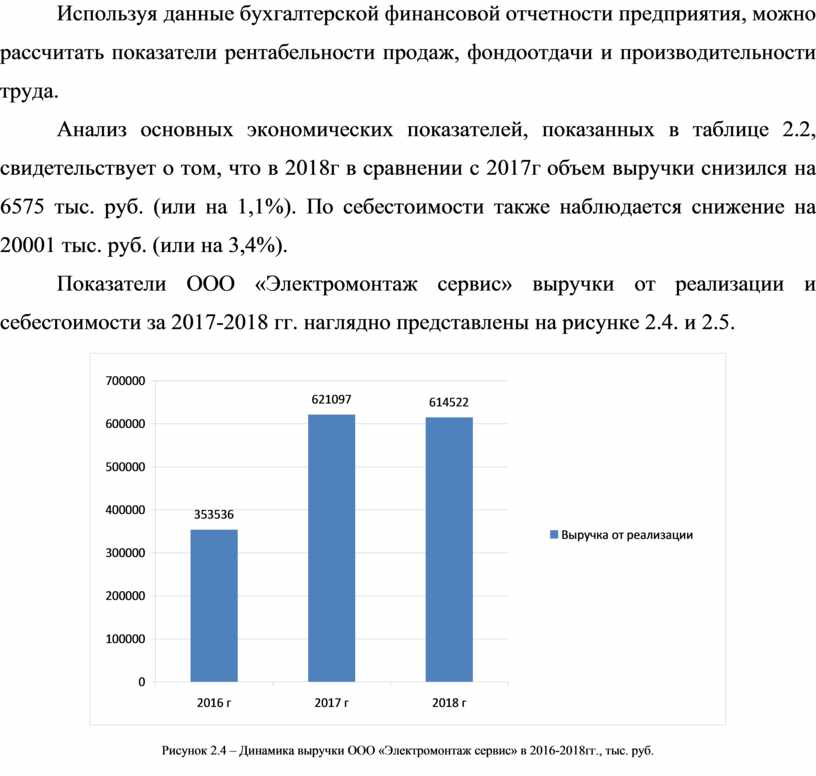

Используя данные бухгалтерской финансовой отчетности предприятия, можно рассчитать показатели рентабельности продаж, фондоотдачи и производительности труда.

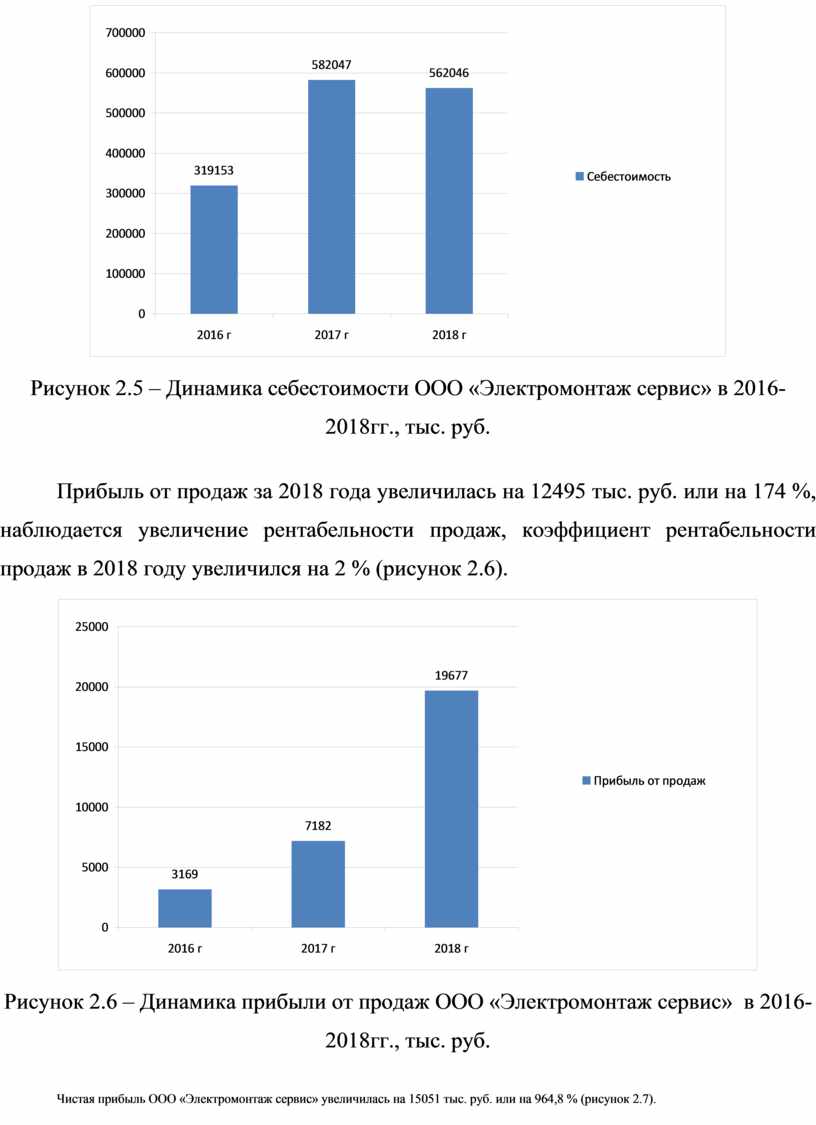

Анализ основных экономических показателей, показанных в таблице 2.2, свидетельствует о том, что в 2018г в сравнении с 2017г объем выручки снизился на 6575 тыс. руб. (или на 1,1%). По себестоимости также наблюдается снижение на 20001 тыс. руб. (или на 3,4%).

Показатели ООО «Электромонтаж сервис» выручки от реализации и себестоимости за 2017-2018 гг. наглядно представлены на рисунке 2.4. и 2.5.

Рисунок 2.4 – Динамика выручки ООО «Электромонтаж сервис» в 2016-2018гг., тыс. руб.

Рисунок 2.5 – Динамика себестоимости ООО «Электромонтаж сервис» в 2016-2018гг., тыс. руб.

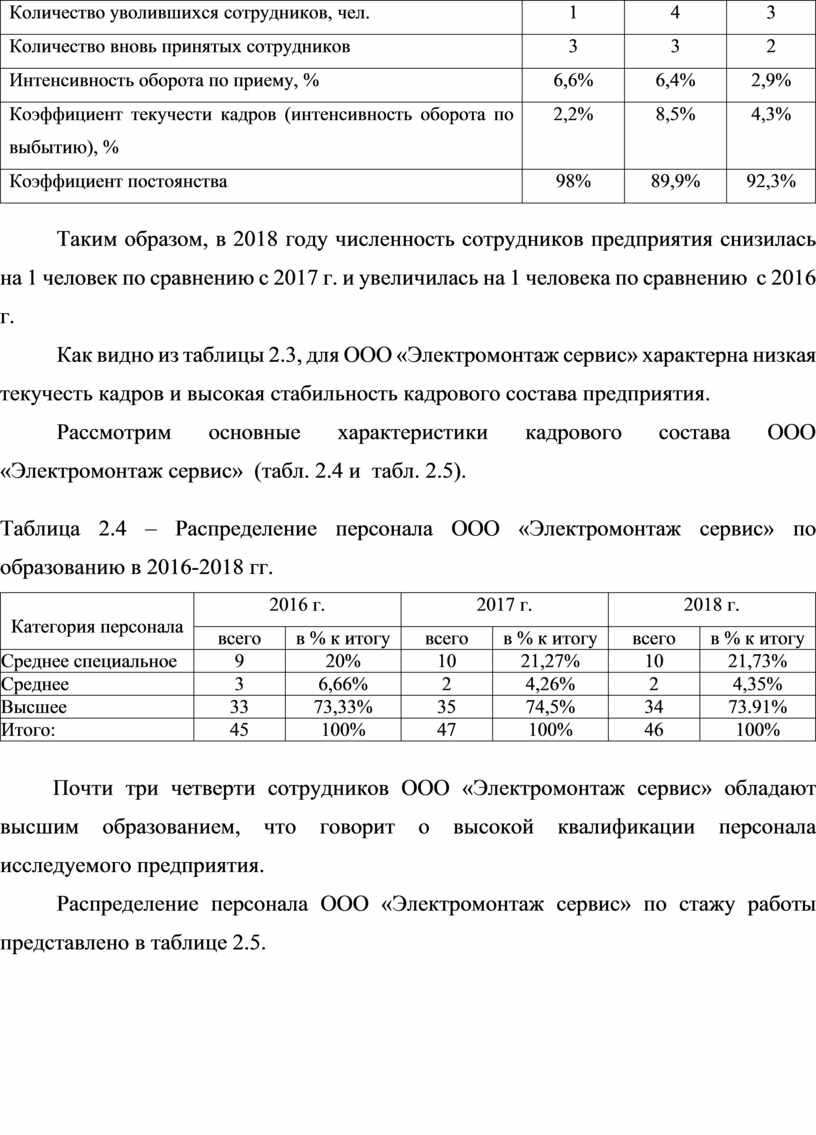

Прибыль от продаж за 2018 года увеличилась на 12495 тыс. руб. или на 174 %, наблюдается увеличение рентабельности продаж, коэффициент рентабельности продаж в 2018 году увеличился на 2 % (рисунок 2.6).

Рисунок 2.6 – Динамика прибыли от продаж ООО «Электромонтаж сервис» в 2016-2018гг., тыс. руб.

Чистая прибыль ООО «Электромонтаж сервис» увеличилась на 15051 тыс. руб. или на 964,8 % (рисунок 2.7).

Рисунок 2.7 – Динамика чистой прибыли ООО «Электромонтаж сервис» в 2016-2018гг., тыс. руб.

Рисунок 2.7 – Динамика чистой прибыли ООО «Электромонтаж сервис» в 2016-2018гг., тыс. руб.

При этом численность персонала сократилась на 1 чел. или на 2,8%, производительность труда в 2018 году в сравнении с 2016 году возросла на 489 тыс. руб./чел. (или на 3,5%). Таким образом, при снижении выручки и численности наблюдается повышение производительности труда. Данный факт свидетельствует о вполне эффективной работе предприятия.

Среднегодовая стоимость основных фондов в 2018 году по сравнению с 2017 годом снизилась на 3604 тыс. руб. или на 1,5%. При этом наблюдается стабильность показателя фондоотдачи, который как в 2017, так и в 2018 году равен 2,6%.

2.2 Формирование заработной платы на предприятии

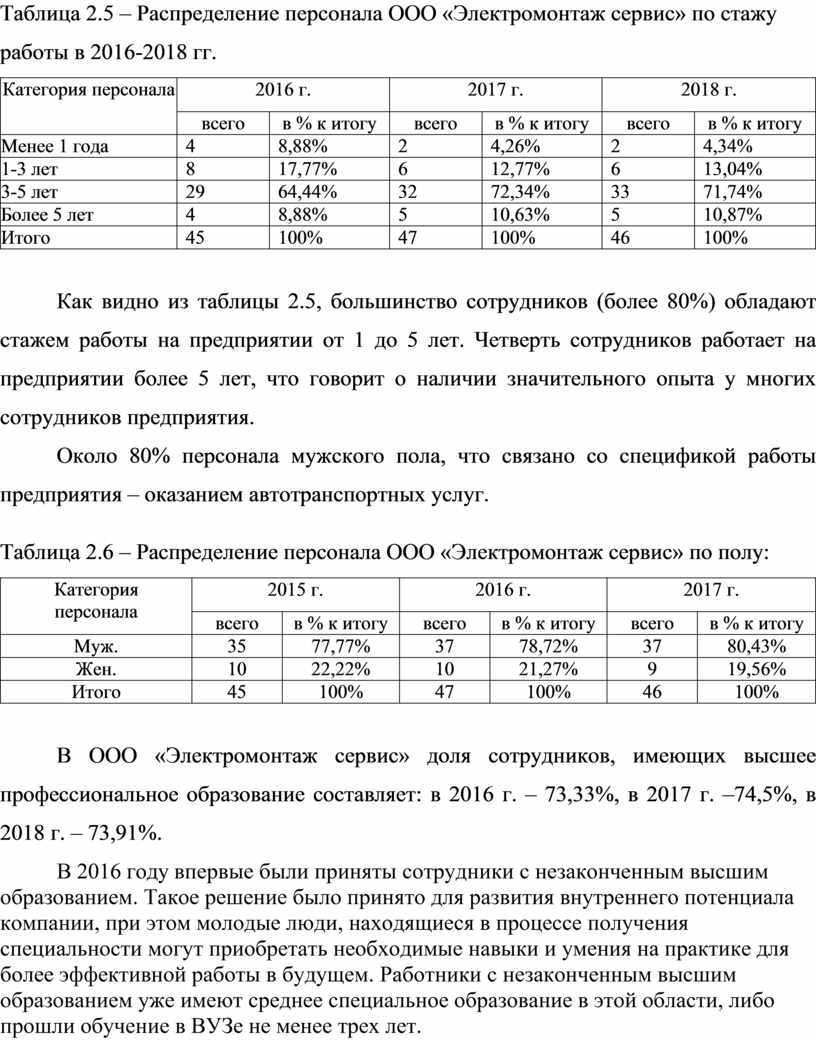

Динамика численности и текучести кадров представлена в таблице 2.3.

Среднесписочная численность предприятия ООО «Электромонтаж сервис» в 2018 году составила 46 человек.

Таблица 2.3 – Динамика численности и текучести кадров ООО «Электромонтаж сервис» в 2016-2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

|

Среднесписочная численность, чел. |

45 |

47 |

46 |

|

Количество уволившихся сотрудников, чел. |

1 |

4 |

3 |

|

Количество вновь принятых сотрудников |

3 |

3 |

2 |

|

Интенсивность оборота по приему, % |

6,6% |

6,4% |

2,9% |

|

Коэффициент текучести кадров (интенсивность оборота по выбытию), % |

2,2% |

8,5% |

4,3% |

|

Коэффициент постоянства |

98% |

89,9% |

92,3% |

Таким образом, в 2018 году численность сотрудников предприятия снизилась на 1 человек по сравнению с 2017 г. и увеличилась на 1 человека по сравнению с 2016 г.

Как видно из таблицы 2.3, для ООО «Электромонтаж сервис» характерна низкая текучесть кадров и высокая стабильность кадрового состава предприятия.

Рассмотрим основные характеристики кадрового состава ООО «Электромонтаж сервис» (табл. 2.4 и табл. 2.5).

Таблица 2.4 – Распределение персонала ООО «Электромонтаж сервис» по образованию в 2016-2018 гг.

|

Категория персонала |

2016 г. |

2017 г. |

2018 г. |

|||

|

всего |

в % к итогу |

всего |

в % к итогу |

всего |

в % к итогу |

|

|

Среднее специальное |

9 |

20% |

10 |

21,27% |

10 |

21,73% |

|

Среднее |

3 |

6,66% |

2 |

4,26% |

2 |

4,35% |

|

Высшее |

33 |

73,33% |

35 |

74,5% |

34 |

73.91% |

|

Итого: |

45 |

100% |

47 |

100% |

46 |

100% |

Почти три четверти сотрудников ООО «Электромонтаж сервис» обладают высшим образованием, что говорит о высокой квалификации персонала исследуемого предприятия.

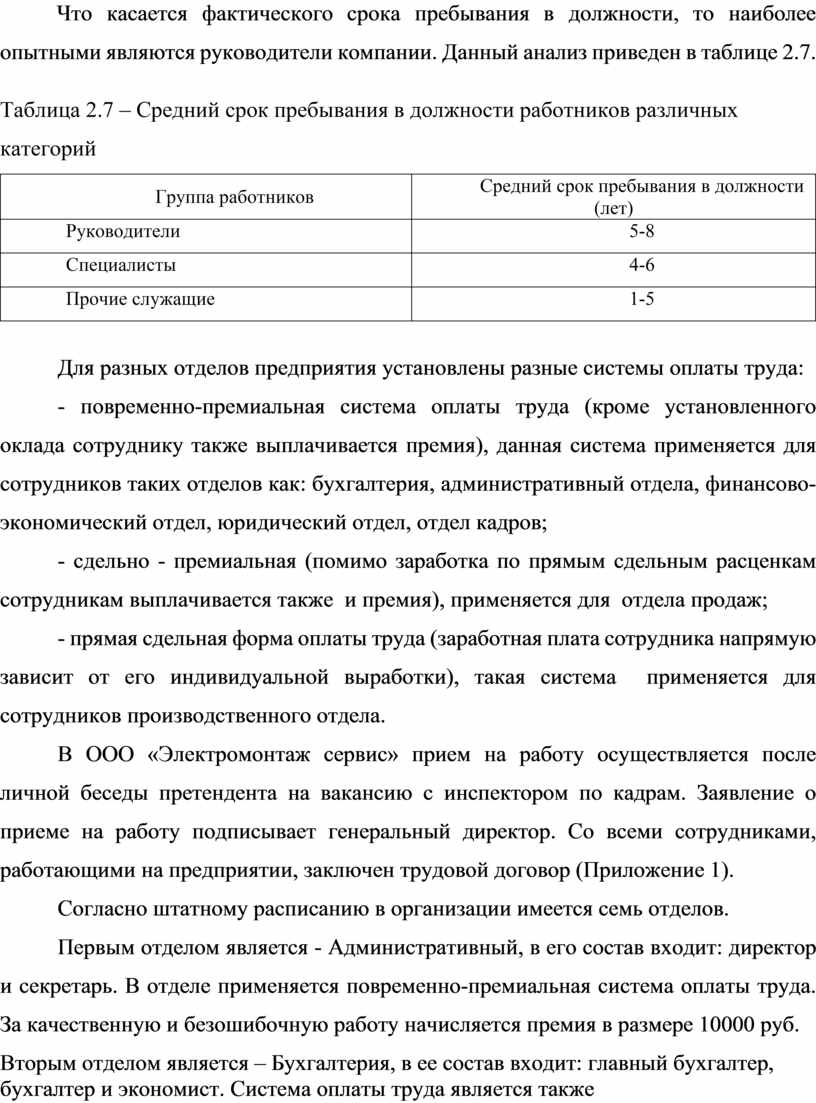

Распределение персонала ООО «Электромонтаж сервис» по стажу работы представлено в таблице 2.5.

Таблица 2.5 – Распределение персонала ООО «Электромонтаж сервис» по стажу работы в 2016-2018 гг.

|

Категория персонала |

2016 г. |

2017 г. |

2018 г. |

|||

|

всего |

в % к итогу |

всего |

в % к итогу |

всего |

в % к итогу |

|

|

Менее 1 года |

4 |

8,88% |

2 |

4,26% |

2 |

4,34% |

|

1-3 лет |

8 |

17,77% |

6 |

12,77% |

6 |

13,04% |

|

3-5 лет |

29 |

64,44% |

32 |

72,34% |

33 |

71,74% |

|

Более 5 лет |

4 |

8,88% |

5 |

10,63% |

5 |

10,87% |

|

Итого |

45 |

100% |

47 |

100% |

46 |

100% |

Как видно из таблицы 2.5, большинство сотрудников (более 80%) обладают стажем работы на предприятии от 1 до 5 лет. Четверть сотрудников работает на предприятии более 5 лет, что говорит о наличии значительного опыта у многих сотрудников предприятия.

Около 80% персонала мужского пола, что связано со спецификой работы предприятия – оказанием автотранспортных услуг.

Таблица 2.6 – Распределение персонала ООО «Электромонтаж сервис» по полу:

|

Категория персонала |

2015 г. |

2016 г. |

2017 г. |

|||

|

всего |

в % к итогу |

всего |

в % к итогу |

всего |

в % к итогу |

|

|

Муж. |

35 |

77,77% |

37 |

78,72% |

37 |

80,43% |

|

Жен. |

10 |

22,22% |

10 |

21,27% |

9 |

19,56% |

|

Итого |

45 |

100% |

47 |

100% |

46 |

100% |

В ООО «Электромонтаж сервис» доля сотрудников, имеющих высшее профессиональное образование составляет: в 2016 г. – 73,33%, в 2017 г. –74,5%, в 2018 г. – 73,91%.

В 2016 году впервые были приняты сотрудники с незаконченным высшим образованием. Такое решение было принято для развития внутреннего потенциала компании, при этом молодые люди, находящиеся в процессе получения специальности могут приобретать необходимые навыки и умения на практике для более эффективной работы в будущем. Работники с незаконченным высшим образованием уже имеют среднее специальное образование в этой области, либо прошли обучение в ВУЗе не менее трех лет.

Что касается фактического срока пребывания в должности, то наиболее опытными являются руководители компании. Данный анализ приведен в таблице 2.7.

Таблица 2.7 – Средний срок пребывания в должности работников различных категорий

|

Группа работников |

Средний срок пребывания в должности (лет) |

|

Руководители |

5-8 |

|

Специалисты |

4-6 |

|

Прочие служащие |

1-5 |

Для разных отделов предприятия установлены разные системы оплаты труда:

- повременно-премиальная система оплаты труда (кроме установленного оклада сотруднику также выплачивается премия), данная система применяется для сотрудников таких отделов как: бухгалтерия, административный отдела, финансово-экономический отдел, юридический отдел, отдел кадров;

- сдельно - премиальная (помимо заработка по прямым сдельным расценкам сотрудникам выплачивается также и премия), применяется для отдела продаж;

- прямая сдельная форма оплаты труда (заработная плата сотрудника напрямую зависит от его индивидуальной выработки), такая система применяется для сотрудников производственного отдела.

В ООО «Электромонтаж сервис» прием на работу осуществляется после личной беседы претендента на вакансию с инспектором по кадрам. Заявление о приеме на работу подписывает генеральный директор. Со всеми сотрудниками, работающими на предприятии, заключен трудовой договор (Приложение 1).

Согласно штатному расписанию в организации имеется семь отделов.

Первым отделом является - Административный, в его состав входит: директор и секретарь. В отделе применяется повременно-премиальная система оплаты труда. За качественную и безошибочную работу начисляется премия в размере 10000 руб.

Вторым отделом является – Бухгалтерия, в ее состав входит: главный бухгалтер, бухгалтер и экономист. Система оплаты труда является также повременно-премиальная. Средний оклад составляет 40000 руб. + премия за увеличение нагрузки во время сдачи отчетности 10000 руб. График работы отдела 5 рабочих дней с 9:00 до 18:00 и 2 выходных дня. Бухгалтерский учет ведется с использованием прикладных программ. Данные программы максимально адаптированы к установленным в РФ правилам ведения бухгалтерского учета и соответствуют общим требованиям, которые ставятся перед бухгалтерскими программами.

Третий отдел – Отдел продаж. В состав отдела входят: начальник отдела продаж, старший менеджер, менеджеры по продажам. Системой оплаты труда данного отдела является сдельно - премиальная. Ежемесячно каждому сотруднику отделу начальник продаж дает план, при его выполнении и перевыполнении сотрудник получает надбавку к фиксированной заработной плате в размере 40% от нее.

Четвертый отдел – Производственный. Он отдел играет ключевую и главную роль в организации. В его состав входят производственные рабочие их система оплаты труда является сдельно-прогрессивной. За объём работы, который ежемесячно устанавливается начальником производственного отдела, сотрудники получают фиксированную часть. Если сотрудник выполнят объем работы сверх нормы на 10%, то доплата составляет 15000 руб., на 20% - 25000 руб., на 30% и более – 30000 руб.

Сотрудники производственного отдела работают круглосуточно и посменно 1 сутки через 3.

Пятым отделом является - Юридический отдел, в его состав входит: главный юрист и юрист. Система оплаты труда также является повременно-премиальной. Средний оклад составляет 35000 руб. + премия за быструю и безошибочную работу в размере 10 % от оклада. Также сотрудникам юридического отдела доплачивается за взыскание денежных средств с должника в размере 5% от суммы долга. График работы данных отделов также 5 рабочих дней с 9:00 до 18:00 и 2 выходных дня.

Шестой и седьмой отдел имеют повременно-премиальную систему оплаты труда. Кроме курьера, который имеет простую - сдельную форму оплаты труда.

Недостатком систем оплаты труда, применяемых в ООО «Электромонтаж сервис» является отсутствие системы льгот. Применение льгот является важным фактором материальной мотивации персонала любого предприятия.

В настоящее время в ООО «Электромонтаж сервис» учет труда оформляется документально, при помощи следующих документов:

- при приеме на работу специалиста оформляют приказ о приеме на работу (Приложение 2);

- личная карточка работника;

- приказ (распоряжение) о предоставлении отпуска работнику (Приложение 3);

- при увольнении оформляют приказ об увольнении (Приложение 4);

- по работникам, уходящим в очередной трудовой отпуск, начисления осуществляется с оформлением Записки-расчета о предоставлении отпуска работнику, где рассчитывается среднедневной заработок из расчета 12 отработанных месяцев до момента ухода в отпуск (Приложение 5);

- табель учета рабочего времени». На основании предоставленного табеля учета рабочего времени, а также в соответствии с приказами на выплату премий, бухгалтерией составляется ведомость начисления заработной платы по подразделениям, в которой отражаются все начисления и удержания по каждому работнику подразделения;

- расчетно-платежная ведомость. Начисление заработной платы производится на основании данных первичных документов по учету выработки, фактически отработанного времени и других документов. Такая ведомость составляется раз в месяц (на момент выплат зарплаты сотрудникам), в бухгалтерии в одном экземпляре;

- лист нетрудоспособности (больничный лист). В случае болезни работника ему выплачивается пособие по временной нетрудоспособности. После поступления больничного листа в организацию производится его оплата.

Также основанием для начисления заработной платы в ООО «Электромонтаж сервис» служат:

- положение об оплате труда, в котором прописаны все формы оплаты труда и материального поощрения, используемые на предприятии, случаи выплат надбавок и т.д.;

- положение о премировании, в котором отражены виды и источники выплат премий, которые носят систематический характер: Премирование может осуществляться за счет себестоимости и за счет чистой прибыли. Положение о премировании содержит перечень производственных показателей, за достижение которых может быть выплачена премия, за счет каких источников могут выплачиваться разовые выплаты и т.д.

Заработная плата ООО «Электромонтаж сервис» выплачивается на банковскую карту работника.

Заработная плата переводится в кредитную организацию, указанную в заявлении работника, на условиях, определенных коллективным договором или трудовым договором.

Работник ООО «Электромонтаж сервис» вправе заменить кредитную организацию, в которую должна быть переведена заработная плата, сообщив в письменной форме работодателю об изменении реквизитов для перевода заработной платы, но не позднее, чем за пять рабочих дней до дня выплаты заработной платы.

В апреле, бухгалтер Смирнова С.В. отработала полный месяц, ее оклад составил 35000 руб. Сумма премии за качественную работу составила 10% от оклада.

Расчет заработной платы бухгалтера:

1. Начисляется сумма оклада: 35000 руб.

2. Начисляется премия за качественную работу:

(35000 · 10) / 100 = 3500 руб.

3. Начислено вместе с премией:

35000 + 3500 = 38500 руб.

4. Рассчитывается сумма налога на доходы физических лиц (НДФЛ) (с начисленной заработной платы НДФЛ, налоговая ставка налога установлена в размере 13%. НДФЛ уплачивается в налоговую инспекцию, в которой работодатель состоит на учёте):

(38500 · 13) / 100 = 5005руб.

5. Итого, заработная плата к выдаче:

38500 - 5005 = 33495 руб.

Все расчеты по начислению оплаты труда можно свести в таблицу 2.8.

Таблица 2.8 – Начисление оплаты труда сотруднику общехозяйственного отдела при повременно-премиальной системе оплаты труда

|

Дата |

Операция |

Сумма, руб. |

|

|

04.06.2018 |

Начислена оплата за фактическое отработанное время |

35000 |

|

|

04.06.2018 |

Начислена премия |

3500 |

|

|

04.06.2018 |

Удержан НДФЛ |

5005 |