Поделиться

Учет труда и его оплаты

5.1. Экономический содержание оплаты труда и ее формы

Основным нормативно-правовым документом, который определяет экономические, правовые и организационные основы оплаты труда работников, состоящих в трудовых отношениях, на основании трудового договора с предприятиями, учреждениями, организациями всех форм собственности и хозяйствования (далее - предприятия), а также с отдельными гражданами и сферы государственного и договорного регулирования оплаты труда и направлен на обеспечение воспроизводственной и стимулирующей функций заработной платы является Закон Украины “О оплате труда” №108/95 - ВР от 24.03.1995 года.

Законом определено, что заработная плата - это вознаграждение, исчисленное, как правило, в денежном выражении, которое по трудовому договору собственник или уполномоченный им орган выплачивает работнику за выполненную им работу.

Размер заработной платы зависит от сложности и условий выполняемой работы, профессионально-деловых качеств работника, результатов его труда и хозяйственной деятельности предприятия.

В свою очередь заработная плата состоит из основной заработной платы, дополнительной заработной платы, а также других поощрительных и компенсационных выплат.

Основная заработная плата - это вознаграждение за выполненную работу согласно установленным нормам труда (нормы времени, выработки, обслуживания, должностные обязанности). Она устанавливается в виде тарифных ставок (окладов) и сдельных расценок для рабочих и должностных окладов для служащих.

Дополнительная заработная плата - это вознаграждение за труд сверх установленных норм, за трудовые успехи и изобретательность и за особые условия труда. Она включает доплаты, надбавки, гарантийные и компенсационные выплаты, предусмотренные действующим законодательством; премии, связанные с выполнением производственных задач и функций.

Другие поощрительные и компенсационные выплаты. К ним относятся выплаты в форме вознаграждений по итогам работы за год, премии за специальными системами и положениями, компенсационные и другие денежные и материальные выплаты, не предусмотренные актами действующего законодательства или которые осуществляются сверх установленных указанными актами норм.

Минимальная заработная плата - это законодательно установленный размер заработной платы за простую, неквалифицированную труд, ниже которого не может производиться оплата за выполненную работником месячную, почасовую норму труда (объем работ).

До минимальной заработной платы не включаются доплаты за работу в сверхурочное время, в тяжелых, вредных, особо вредных условиях труда, на работах с особыми природными географическими и геологическими условиями и условиями повышенного риска для здоровья, а также премии к юбилейным датам, за изобретения и рационализаторские предложения, материальная помощь.

В случае, когда работнику, который выполнил месячную (часовую) норму труда, начислена заработная плата ниже законодательно установленного размера минимальной заработной платы, предприятие производит доплату до ее уровня.

Минимальная заработная плата является государственной социальной гарантией, обязательной на всей территории Украины для предприятий всех форм собственности и хозяйствования.

Источником средств на оплату труда работников хозрасчетных предприятий является часть дохода и другие средства, полученные в результате их хозяйственной деятельности.

Для учреждений и организаций, финансируемых из бюджета, - это средства, которые выделяются из соответствующих бюджетов, а также часть дохода, полученного в результате хозяйственной деятельности и из других источников.

Объединения граждан оплачивают труд наемных работников из средств, которые формируются в соответствии с их уставами.

Формы оплаты труда разделяют на почасовую и сдельную.

Системы оплаты труда являются: повременная, повременно-премиальная, сдельная, сдельно-премиальная, сдельно-прогрессивная, аккордная, аккордно-премиальная.

При почасовой оплате труда заработная плата работника имеет прямую зависимость от установленного для соответствующего вида труда размера тарифной ставки и количества отработанного рабочего времени. Использование повременно-премиальной оплаты труда предусматривает получение работником помимо тарифного заработка премии за достижение лучших результатов.

Сдельная форма оплаты труда выражает прямую зависимость заработка от количества и качества произведенной продукции или объема выполненных работниками работ.

При сдельно-премиальной системе оплаты труда, кроме оплаты по обычным расценкам за количество произведенной продукции или выполненных работ в пределах установленного задания, осуществляется премирование работников за перевыполнение задания, улучшение качества продукции, увеличение объема выполненных работ.

Что касается сдельно-прогрессивной оплаты труда, то в зависимости от объема выполненных работ или количества полученной продукции сверх установленной нормы, на предприятии могут применяться прогрессивно возрастающие расценки.

При акордній системе оплаты труда заработок работников определяется, исходя из общего объема осуществляемых работ, единых норм времени и соответствующих почасовых ставок, а также условий срочности завершения работ.

Организация оплаты труда осуществляется на основании: законодательных и других нормативных актов; генерального соглашения на государственном уровне; отраслевых, региональных соглашений; коллективных договоров; трудовых договоров. Субъектами организации оплаты труда являются: органы государственной власти и местного самоуправления; собственники, объединения собственников или их представительные органы; профессиональные союзы, объединения профессиональных союзов или их представительные органы; работники.

Основой организации оплаты труда является тарифная система, которая включает: тарифные сетки, тарифные ставки, схемы должностных окладов и тарифно-квалификационные характеристики (справочники).

Тарифная система оплаты труда используется для распределения работ в зависимости от их сложности, а работников - в зависимости от их квалификации и по разрядам тарифной сетки. Она является основой формирования и дифференциации размеров заработной платы.

Тарифная сетка (схема должностных окладов) формируется на основе:

- тарифной ставки рабочего первого разряда, которая устанавливается в размере, не ниже, чем определенный генеральным (отраслевым) соглашением;

- межквалификационных (междолжностных) соотношений размеров тарифных ставок (должностных окладов).

Государство осуществляет регулирование оплаты труда работников предприятий всех форм собственности путем установления размера минимальной заработной платы и других государственных норм и гарантий, установления условий и размеров оплаты труда руководителей предприятий, основанных на государственной, коммунальной собственности, работников предприятий, учреждений и организаций, финансируются или дотируются из бюджета, регулирования фондов оплаты труда работников предприятий-монополистов согласно перечню, который определяется Кабинетом Министров Украины, а также путем налогообложения доходов работников.

Условия размера оплаты труда работников учреждений и организаций, финансируемых из бюджета, определяются Кабинетом Министров Украины.

Размер минимальной заработной платы устанавливается Верховной Радой Украины по представлению Кабинета Министров Украины, как правило, один раз в год во время утверждения Государственного бюджета Украины с учетом предложений, выработанных путем переговоров, представителей профессиональных союзов, владельцев или уполномоченных ими органов, которые объединились для ведения коллективных переговоров и заключения генерального соглашения.

Размер минимальной заработной платы пересматривается в зависимости от роста индекса цен на потребительские товары и тарифов на услуги по соглашению сторон коллективных переговоров.

Договорное регулирование оплаты труда работников предприятий осуществляется на основе системы соглашений, заключаемых на государственном (генеральное соглашение), отраслевом (отраслевое соглашение), региональном (региональное соглашение) и производственном (коллективный договор) уровнях в соответствии с Закона Украины “О коллективных договорах и соглашениях”.

Нормы коллективного договора, допускающие оплату труда ниже норм, определенных генеральным, отраслевым или региональным соглашениями, но не ниже государственных норм и гарантий в оплате труда, могут применяться лишь временно на период преодоления финансовых трудностей предприятия сроком не более шести месяцев.

Формы и системы оплаты труда, нормы труда, расценки, тарифные сетки, схемы должностных окладов, условия введения и размеры надбавок, доплат, премий, вознаграждений и других поощрительных, компенсационных и гарантийных выплат устанавливаются предприятиями в коллективном договоре с соблюдением норм и гарантий, предусмотренных законодательством, генеральным и отраслевыми (региональными) соглашениями.

Оплата труда работников предприятия осуществляется в первоочередном порядке после уплаты обязательных платежей.

Запрещается любое снижение размеров оплаты труда в зависимости от происхождения, социального и имущественного состояния, расовой и национальной принадлежности, пола, языка, политических взглядов, религиозных убеждений, членства в профессиональном союзе или другом объединении граждан, рода и характера занятий, места жительства.

Субъекты организации оплаты труда не имеют права в одностороннем порядке принимать решение по вопросам оплаты труда, ухудшающие условия, установленные законодательством, соглашениями и коллективными договорам.

Нормальная продолжительность рабочего времени работников не может превышать 40 часов в неделю.

Предприятия и организации при заключении коллективного договора могут устанавливать меньшую норму продолжительности рабочего времени, чем предусмотрено законом.

Сокращенная продолжительность рабочего времени устанавливается:

1) для работников в возрасте от 16 до 18 лет - 36 часов в неделю, для лиц в возрасте от 15 до 16 лет (учащихся в возрасте от 14 до 15 лет, работающих в период каникул) - 24 часа в неделю.

Продолжительность рабочего времени учеников, которые работают в течение учебного года в свободное от учебы время, не может превышать половины максимальной продолжительности рабочего времени, предусмотренной в предыдущем абзаце для лиц соответствующего возраста;

2) для работников, занятых на работах с вредными условиями труда, - не более 36 часов в неделю.

Время начала и окончания ежедневной работы (смены) предусматривается правилами внутреннего трудового распорядка и графиками сменности в соответствии с законодательством.

Для работников устанавливается пятидневная рабочая неделя с двумя выходными днями. При пятидневной рабочей неделе продолжительность ежедневной работы (смены) определяется правилами внутреннего трудового распорядка или графиками сменности, которые утверждает собственник или уполномоченный им орган по согласованию с профсоюзным комитетом предприятия, учреждения, организации с соблюдением установленной продолжительности рабочей недели.

На тех предприятиях, в учреждениях, организациях, где по характеру производства и условиям работы введение пятидневной рабочей недели является нецелесообразным, устанавливается шестидневная рабочая неделю с одним выходным днем. При шестидневной рабочей неделе продолжительность ежедневной работы не может превышать 7 часов при недельной норме 40 часов, 6 часов при недельной норме 36 часов и 4 часа при недельной норме 24 часа.

Пятидневная или шестидневная рабочая неделя устанавливается собственником или уполномоченным им органом совместно с профсоюзным комитетом с учетом специфики работы, мнения трудового коллектива и по согласованию с местным Советом народных депутатов.

Накануне праздничных и нерабочих дней продолжительность работы работников, кроме работников с сокращенной продолжительности рабочего времени, сокращается на один час как при пятидневной, так и при шестидневной рабочей неделе.

Накануне выходных дней продолжительность работы при шестидневной рабочей неделе не может превышать 5 часов.

В случае, когда праздничный или нерабочий день совпадает с выходным днем, выходной день переносится на следующий после праздничного или нерабочего.

Кодексом законов о труде Украины установлены следующие праздничные дни:

1 января - Новый год;

7 января - Рождество Христово;

8 марта - Международный женский день;

1 и 2 мая - День международной солидарности трудящихся;

9 мая - День Победы;

28 июня - День Конституции Украины;

24 августа - День независимости Украины.

Работа также не производится в дни религиозных праздников:

7 января - Рождество Христово;

один день (воскресенье) - Пасха (Пасха);

один день (воскресенье) - Троица.

При повременной оплате труда работа в сверхурочное время оплачивается в двойном размере часовой ставки.

По сдельной системе оплаты труда за работу в сверхурочное время выплачивается доплата в размере 100 процентов тарифной ставки работника соответствующей квалификации, оплата труда которого осуществляется по почасовой системе, - за все отработанные сверхурочные часы.

Работа в выходной, праздничный и нерабочий день оплачивается в двойном размере:

1) сдельщикам - по двойным сдельным расценкам;

2) работникам, труд которых оплачивается по часовым или дневным ставкам, - в размере двойной часовой или дневной ставки;

3) работникам, получающим месячный оклад, - в размере одинарной часовой или дневной ставки сверх оклада, если работа в праздничный и нерабочий день производилась в пределах месячной нормы рабочего времени, и в размере двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

Оплата в указанном размере производится за часы, фактически отработанные в праздничный и нерабочий день.

По желанию работника, который работал в выходной, праздничный и нерабочий день, ему может быть предоставлен другой день отдыха.

При невыполнении норм выработки не по вине работника оплата производится за фактически выполненную работу. Месячная заработная плата в этом случае не может быть ниже двух третей тарифной ставки установленного ему разряда (оклада). При невыполнении норм выработки по вине работника оплата производится в соответствии с выполненной работы.

При изготовлении продукции, оказалась браком не по вине работника, оплата труда по ее изготовлению производится по пониженным расценкам. Месячная заработная плата работника в этих случаях не может быть ниже двух третей тарифной ставки установленного ему разряда (оклада).

Брак изделий, происшедший вследствие скрытого дефекта в обрабатываемом материале, а также брак не по вине работника, обнаруженный после приемки изделия органом технического контроля, оплачивается этому работнику наравне с годными изделиями.

Полный брак по вине работника оплате не подлежит. Частичный брак по вине работника оплачивается в зависимости от степени годности продукции по пониженным расценкам.

Время простоя не по вине работника оплачивается из расчета не ниже двух третей тарифной ставки установленного работнику разряда (оклада).

О начале простоя, кроме простоя структурного подразделения или всего предприятия, работник должен предупредить собственника или уполномоченный им орган или бригадира, мастера, других должностных лиц.

За время простоя, когда возникла производственная ситуация, опасная для жизни или здоровья работника или для людей, которые его окружают, и окружающей природной среды не по его вине, за ним сохраняется средний заработок.

Время простоя по вине работника не оплачивается.

5.2. Учет личного состава работников

Приказом Министерства статистики Украины № 253 от

09.10.1995 г. утверждены следующие типовые формы по учету личного состава работников предприятия:

П-1 “Приказ (распоряжение) о прием на работу”;

П-2 “Личная карточка”;

П-3 “Алфавитная карточка”;

П-4 “Личная карточка специалиста с высшим образованием, который выполняет научно-исследовательские, проектно-конструкторские и технологические работы”;

П-5 “Приказ (распоряжение) о перевод на другую работу”;

П-6 “Приказ (распоряжение) о предоставление отпуска”;

П-7 “Список № ________ о предоставлении отпуска”;

П-8 “Приказ (распоряжение) о прекращении трудового договора (контракта)”.

Для учета принятых на работу работников применяется “Приказ (распоряжение) о приеме на работу” (форма № П-1), который заполняется в отделе кадров.

Завизированный начальником отдела кадров или лицом, ответственным за принятие на работу, проект приказа (распоряжение) в необходимых случаях направлением на переговоры и пропуском в цех (отдел) для ознакомления с условиями работы.

Руководитель структурного подразделения - начальник (мастер) цеха (отдела) делает вывод о возможности зачисления: на оборотной стороне проекта приказа (распоряжения) указывается, кем может быть принят на работу тот, кто нанимается, по какому разряду или с каким окладом и продолжительность срока испытания.

Согласие работника с условиями труда, результаты переговоров, в случае необходимости медицинского осмотра, отметки о прохождение инструктажа по технике безопасности, противопожарной минимума и другие отметки проставляются на оборотной стороне формы.

Проект приказа (распоряжения) о прием на работу работника, которому устанавливают оклад, визируется в соответствующей службе предприятия (организации) для подтверждения вакантной должности и оклада, устанавливаемые по штатному расписанию.

Подписанный руководителем предприятия (организации) приказ (распоряжение) объявляется работнику под расписку.

На основании подписанного приказа (распоряжение) о приеме на работу отдел кадров заполняет документ первичного учета форма № П-2 “Личная карточка”, делает соответствующие записи в трудовой книжке; бухгалтерия открывает лицевой счет или аналогичный ему документ.

Трудовая книжка является основным документом о трудовой деятельности работника.

Трудовые книжки ведутся на всех работников, работающих на предприятии, в учреждении, организации или у физического лица свыше пяти дней.

Работникам, поступающим на работу впервые, трудовая книжка оформляется не позже пяти дней после принятия на работу.

На крупных предприятиях с целью облегчения работы с картотекой, где это целесообразно, на каждого работника открывается дополнительно “Алфавитная карточка” (форма № П-3). Картотека алфавитных карточек ведется по предприятию в целом и карточки в ней раскладываются в алфавитном порядке.

При оформлении перевода работника из одного цеха (отдела, участка) в другой применяется “Приказ (распоряжение) о переводе на другую работу” (форма № П-5), который заполняется работником отдела кадров в двух экземплярах. Один экземпляр хранится в отделе кадров, второй передается в бухгалтерию.

Приказ (распоряжение) визирует начальник цеха (отдела, участка) предыдущего и нового места работы и подписывает руководитель предприятия (организации).

На основании приказа (распоряжения) о переводе на другую работу отдел кадров делает отметки в личной карточке ф. № П-2, трудовой книжке и других документах.

На оборотной стороне формы делаются отметки о несданные имущественно-материальные и другие ценности, числящиеся за работником на предыдущем месте работы.

Для оформления ежегодного и других видов отпуска, предоставляемого работникам в соответствии с действующими законодательными актами и положениями, коллективными договорами, контрактами и графиками отпусков применяется “Приказ (распоряжение) о предоставлении отпуска” (форма № П-6), который заполняется в двух экземплярах. Один остается в отделе кадров, второй передается в бухгалтерию. Приказ подписывается начальником (мастером) цеха (отдела, участка) и руководителем предприятия (организации).

На основании приказа (распоряжения) о предоставлении отпуска отдел кадров делает отметки в личной карточке ф. № П-2 работника, а бухгалтерия производит расчет заработной платы, причитающейся за отпуск. При предоставлении отпуска без оплаты рядом с указанием количества дней отпуска указывается “без оплаты”.

Отпуска для группы работников целесообразно оформлять с помощью формы “Список № о предоставлении отпуска” (форма № П-7).

Отметки о сдаче инструмента, спецодежды и другого хозяйственного инвентаря на период отпуска работника в список о предоставлении отпуска не делаются.

Отдел кадров на основе списка о предоставление отпуска отмечает в личной карточке работника данные о отпуск, а расчетный отдел бухгалтерии делает расчет заработной платы, предстоит за отпуск.

При увольнении работников, за исключением тех, которые освобождаются вышестоящим органом, оформляется работником отдела кадров в двух экземплярах на всех работников “Приказ (распоряжение) о прекращении трудового договора (контракта)” (форма № П-8). Один экземпляр остается в отделе кадров, а второй передается в бухгалтерию. Приказ подписывается начальником (мастером) цеха (отдела, участка) и руководителем предприятия (организации).

В разделе “Справка о несданные имущественно-материальных и других ценностях” делаются отметки о несданные ценности, числящиеся за работником.

На основании приказа (распоряжения) о прекращении трудового договора бухгалтерия производит расчет с работником.

5.3. Первичный учет затрат труда и ее оплаты

На выполнение мероприятий по реализации Государственной программы перехода Украины на международную систему учета и статистики Министерством статистики Украины № 253 от 09.10.1995 г. утвержден и введен в действие с 01.01.1996 г. следующие типовые формы первичного учета использования рабочего времени:

П-12 “Табель учета использования рабочего времени и расчета заработной платы”;

П-13 “Табель учета использования рабочего времени”;

П-14 “Табель учета использования рабочего времени”;

П-15 “Список лиц, работавших в сверхурочное время”;

П-16 “Листок учета простоев”.

Для учета использования рабочего времени всех категорий работающих, для контроля за соблюдением работающими установленного режима рабочего времени, для получения данных об отработанном времени, расчета заработной платы, а также для составления статистической отчетности по труда используют “Табель учета использования рабочего времени и расчета заработной платы” (форма № П-12), который составляется в одном экземпляре уполномоченным на то лицом и после соответствующего оформления передается в бухгалтерию.

Отметки в табеле о причинах неявок на работу или о фактически отработанном времени, о работе в сверхурочное время или другие отклонения от нормальных условий работы должны быть сделаны только на основании документов, оформленных надлежащим образом (листок нетрудоспособности и т. п.).

Форма № П-13 “Табель учета использования рабочего времени” применяется в условиях автоматизированной системы управления предприятием. Бланк табеля формы № П-13 с заранее заполненными отдельными реквизитами может быть создан с помощью средств вычислительной техники. К таким реквизитам относятся: цех (отдел), бригада, фамилия, имя, отчество, профессия (должность), табельный номер и т.д., то есть данные, что есть в справочниках условно-постоянной информации. В этом случае форма табеля изменяется в соответствии с принятой технологии обработки данных. Вместе с тем такая форма должна обеспечивать возможность отражать в ней учет использования рабочего времени.

Типовая форма № П-13, приспособленная к различных условий организации производства, может быть дополнена необходимыми данными, например, для угольной, горнорудной и других отраслей промышленности, с целью контроля за нахождением работников на работе под землей, целесообразно включить показатели времени спуска в шахту и подъема из нее.

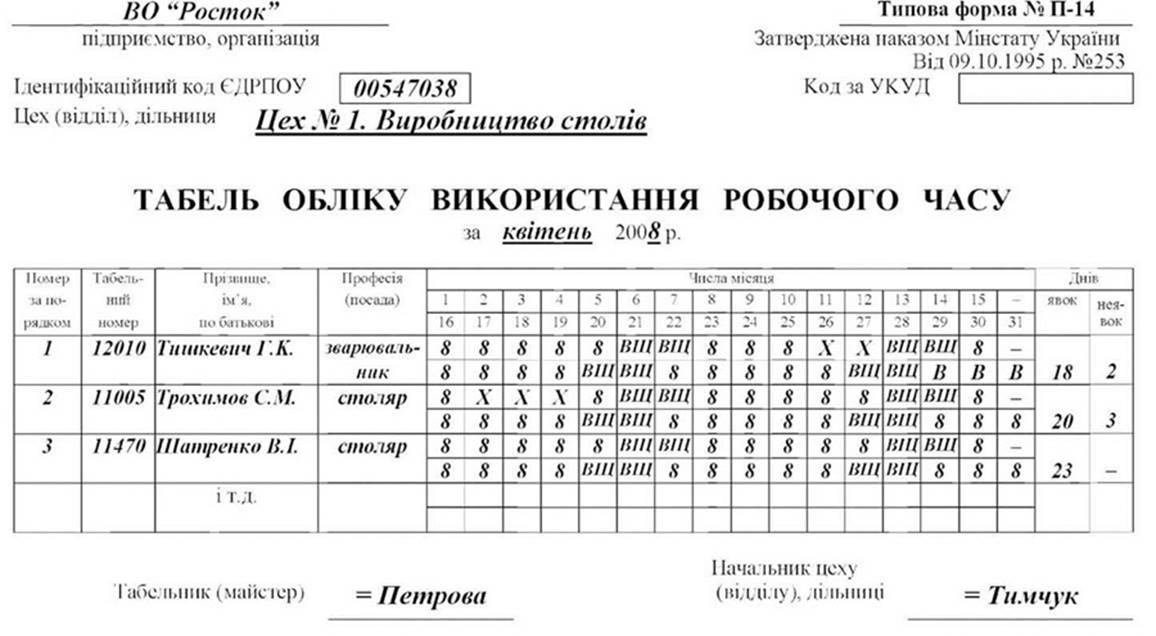

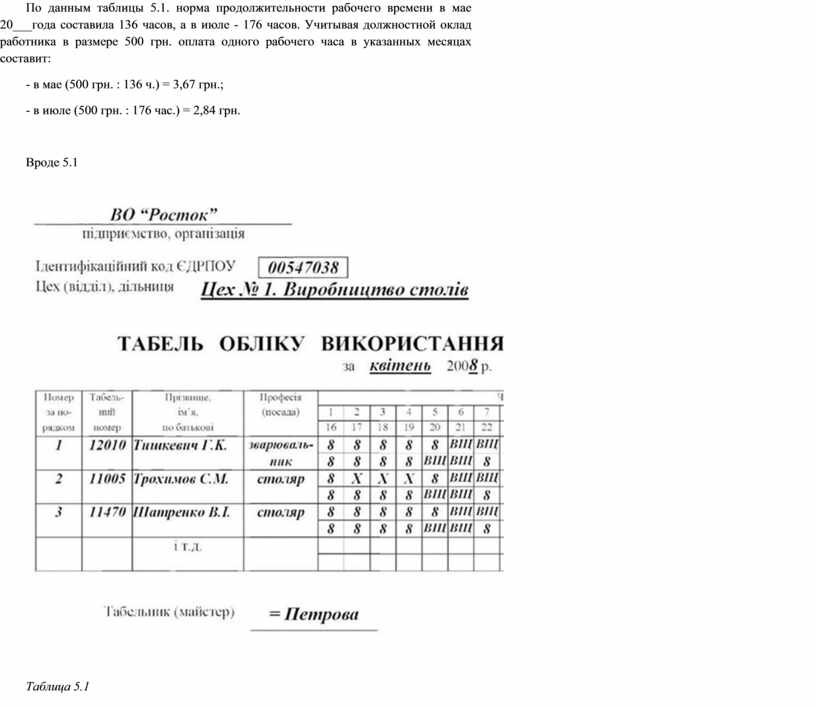

Для учета использования рабочего времени работников с твердым месячным окладом или ставкой используют типовую форму № П-14 “Табель учета использования рабочего времени” (см. образец 5.1).

Для обеспечения учета использования рабочего времени в указанных документах применяются условные обозначения, примеры которых помещаются в табелях, в частности: ВЩ - выходные дни (дни еженедельного отдыха), праздничные и нерабочие; X - временная нетрудоспособность и отпуск по уходу за больным, по карантину, оформленные листками нетрудоспособности; К - служебные командировки; - отпуск (основная ежегодная); ТТТТ - цілозмінні простой не по вине работающего; ПР-прогулы и другие неявки по уважительным причинам и др.

Табель ведется в течение месяца руководителем или учетчиком конкретного подразделения, а в конце месяца с подписями указанных лиц передается в бухгалтерию.

Для работников с почасовой оплатой труда данные табеля является основой для начисления им заработной платы. Наряду с тем, для работников как с повременной, так и сдельной оплатой труда данные табеля есть основой для осуществления анализа использования рабочего времени работников предприятия.

Наряду с указанным возникает вопрос, как рассчитать заработную плату работнику с повременной Формой оплаты труда, в месяцах с разной продолжительностью рабочего времени?

Пример.

Должностной оклад работника предприятия составляет 500 грн. В мае месяце работник брал за свой счет 3 дня отпуска с числа 8-годиних рабочих дней. В июле месяце работник снова брал за свой счет еще 3 дня отпуска. Из указанного логичным будет представить, что размер начисленной работнику заработной платы в мае и июле месяце будет одинаковым. Однако это будет неправильно.

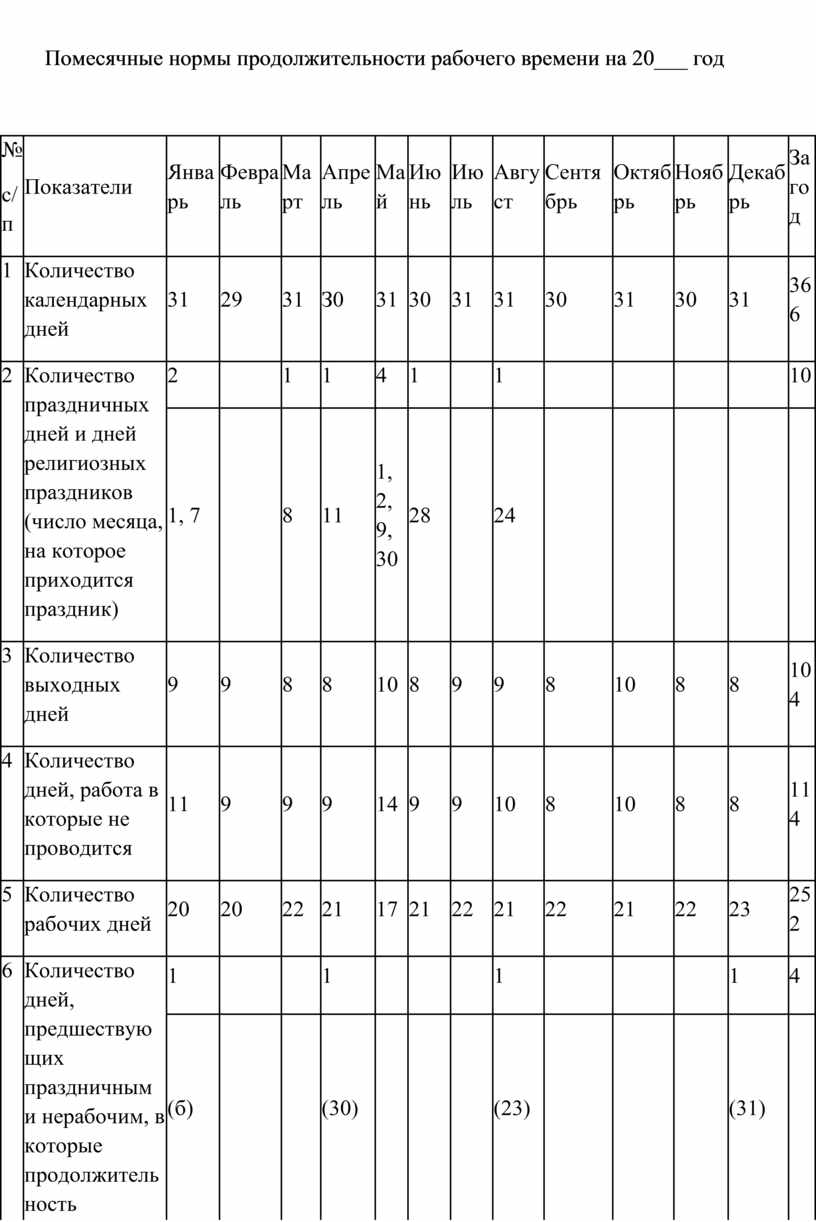

Для урегулирования данного вопроса, с целью учета вышеизложенных требований законодательства, в конце каждого года на следующий год Министерство труда и социальной политики Украины выдает соответствующий нормативный акт "О норме продолжительности рабочего времени на 20__ год", каким устанавливает для всех предприятий Украины единые нормы (в разрезе месяцев) продолжительности рабочего времени на год (см. табл.5.1.).

По данным таблицы 5.1. норма продолжительности рабочего времени в мае 20___года составила 136 часов, а в июле - 176 часов. Учитывая должностной оклад работника в размере 500 грн. оплата одного рабочего часа в указанных месяцах составит:

- в мае (500 грн. : 136 ч.) = 3,67 грн.;

- в июле (500 грн. : 176 час.) = 2,84 грн.

Вроде 5.1

Таблица 5.1

Помесячные нормы продолжительности рабочего времени на 20___ год

|

№ с/п |

Показатели |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

За год |

|

1 |

Количество календарных дней |

31 |

29 |

31 |

З0 |

31 |

30 |

31 |

31 |

30 |

31 |

30 |

31 |

366 |

|

2 |

Количество праздничных дней и дней религиозных праздников (число месяца, на которое приходится праздник) |

2 |

|

1 |

1 |

4 |

1 |

|

1 |

|

|

|

|

10 |

|

1, 7 |

|

8 |

11 |

1, 2, 9, 30 |

28 |

|

24 |

|

|

|

|

|

||

|

3 |

Количество выходных дней |

9 |

9 |

8 |

8 |

10 |

8 |

9 |

9 |

8 |

10 |

8 |

8 |

104 |

|

4 |

Количество дней, работа в которые не проводится |

11 |

9 |

9 |

9 |

14 |

9 |

9 |

10 |

8 |

10 |

8 |

8 |

114 |

|

5 |

Количество рабочих дней |

20 |

20 |

22 |

21 |

17 |

21 |

22 |

21 |

22 |

21 |

22 |

23 |

252 |

|

6 |

Количество дней, предшествующих праздничным и нерабочим, в которые продолжительность рабочего дня (смены) при 40-часовой неделе уменьшается на 1 час (число месяца, в которое сокращается продолжительность рабочего дня) |

1 |

|

|

1 |

|

|

|

1 |

|

|

|

1 |

4 |

|

(б) |

|

|

(30) |

|

|

|

(23) |

|

|

|

(31) |

|

||

|

Норма продолжительности рабочего времени, ч. |

||||||||||||||

|

7 |

При 40-часовой рабочей неделе |

159 |

160 |

176 |

167 |

136 |

168 |

176 |

167 |

176 |

168 |

176 |

183 |

2012 |

|

8 |

При 36-часовой рабочей неделе |

144,0 |

144,0 |

158,4 |

151,2 |

122,4 |

151,2 |

158,4 |

151,2 |

158,4 |

151,2 |

158,4 |

165,6 |

1814,4 |

|

9 |

При 24-часовой рабочей неделе |

96,0 |

96,0 |

105,6 |

100,8 |

81,6 |

100,8 |

105,6 |

100,8 |

105,6 |

100,8 |

105,6 |

110,4 |

1209,6 |

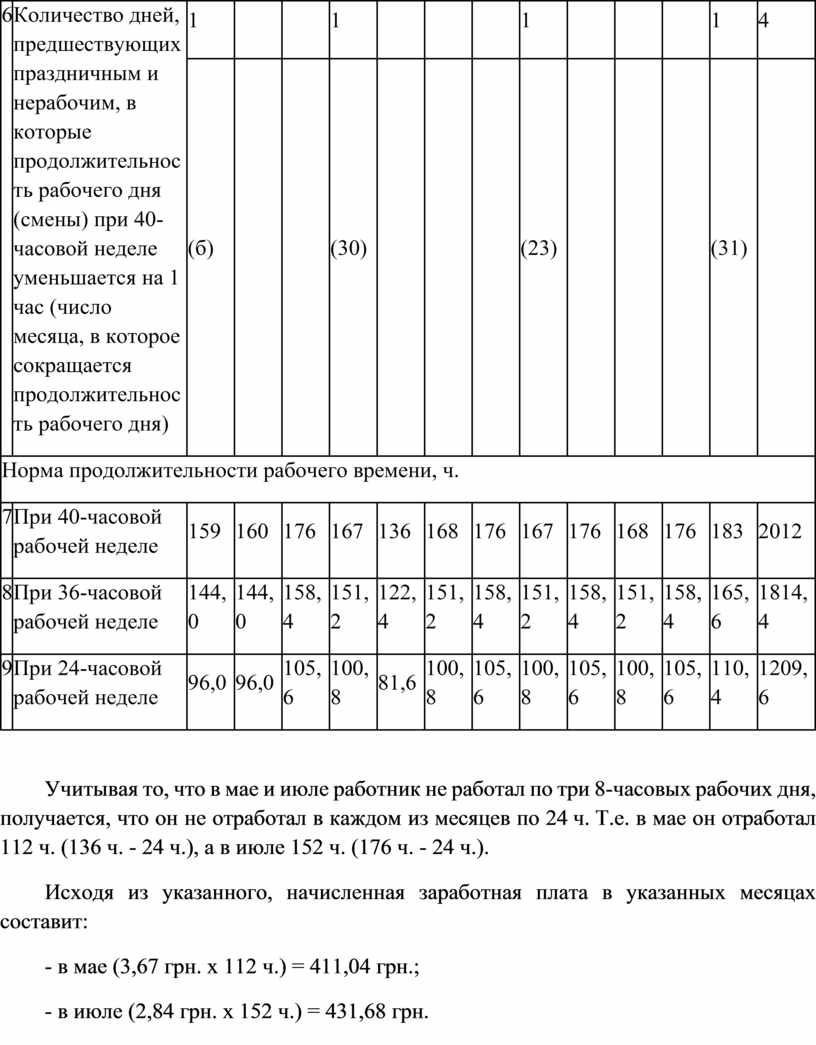

Учитывая то, что в мае и июле работник не работал по три 8-часовых рабочих дня, получается, что он не отработал в каждом из месяцев по 24 ч. Т.е. в мае он отработал 112 ч. (136 ч. - 24 ч.), а в июле 152 ч. (176 ч. - 24 ч.).

Исходя из указанного, начисленная заработная плата в указанных месяцах составит:

- в мае (3,67 грн. х 112 ч.) = 411,04 грн.;

- в июле (2,84 грн. х 152 ч.) = 431,68 грн.

Как видно из указанного, разница при начислении заработной платы будет: 431,68 грн. - 411,04 грн. = 20,64 грн.

Заметим, что неправильное начисление заработной платы оказывает непосредственное влияние на определение прибыли, подлежит налогообложению, а также на наложение штрафных санкций на предприятие налоговыми органами в условиях необоснованного завышения затрат!

Для учета времени, которое отработано сверхурочно, и оплаты работы в сверхурочное время используется “Список лиц, которые работали в сверхурочное время” (форма № П-15), который заполняется мастером или другими должностными лицами, которые ответственны за учет рабочего времени, и передается в бухгалтерию.

Учет времени простоев осуществляется на из “Листка учета простоев (форма № П-16). Листок учета простоев по отметкой о времени простоев используется для записи в табеле.

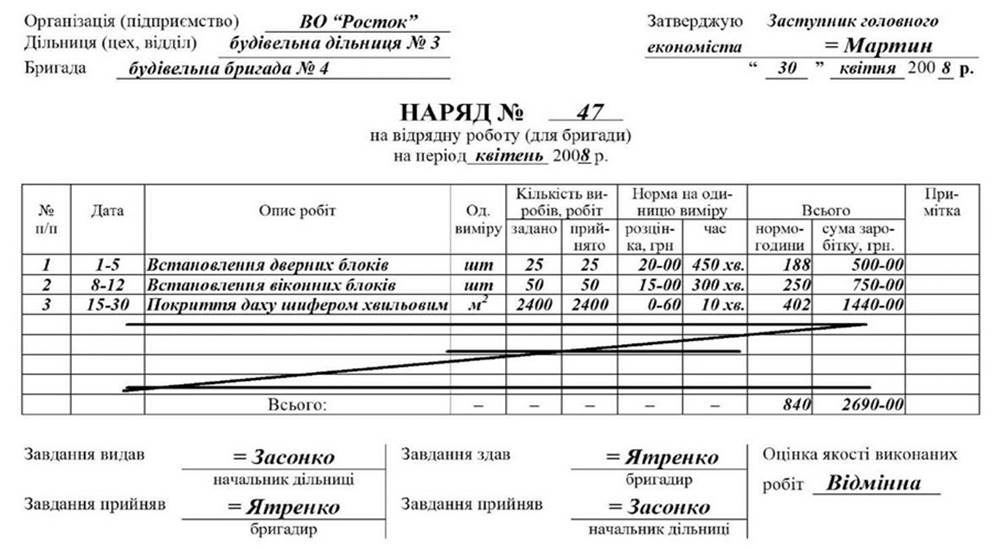

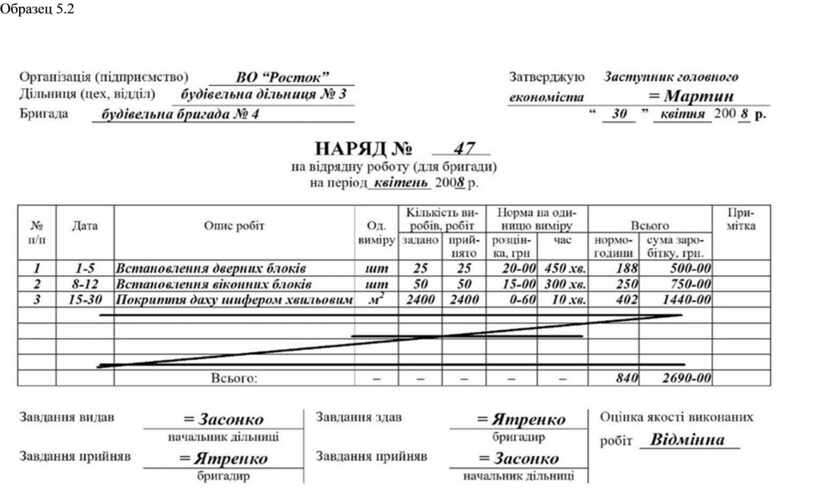

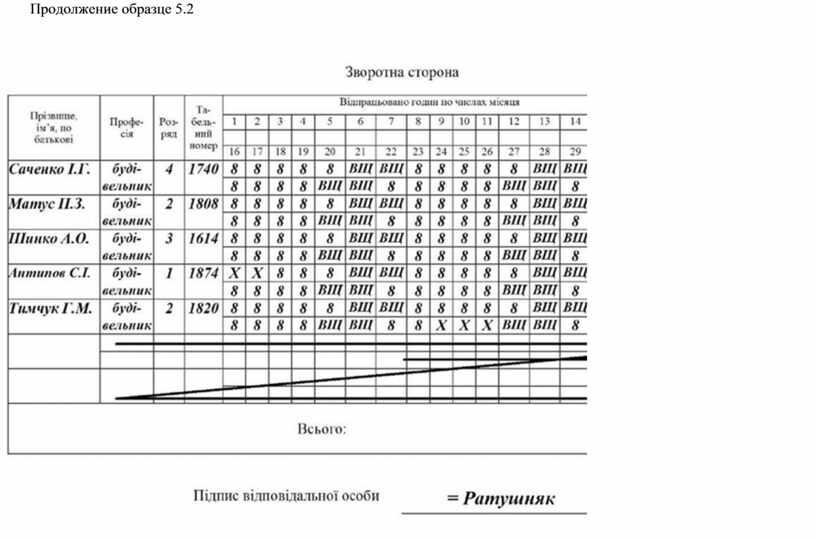

Для учета объемов выполненных работ, затрат рабочего времени и начисленной заработной платы членам бригады, оплата труда которых осуществляется по сдельной форме оплаты труда, в первичных производственных подразделениях используют “Наряд на сдельную работу (для бригады)” (см. образец 5.2.). Наряд выписывают сроком до одного месяца в одном экземпляре. В нем на протяжении месяца наряду с объемами выполненных бригадой работ, на обратной стороне ежедневно отмечается также количество отработанного времени каждым работником бригады.

По факту выполнения задания или окончания календарного месяца определяется общая сумма заработка, которая принадлежит бригаде за выполненные работы. Заработок каждого работника определяется, исходя из его квалификационного разряда и количества отработанного им времени.

Для проведение такого рода расчета воспользуемся примером, который приведен в образце 5.2. Как видим, заработная плата работников строительной бригады по апрель месяц 2005 года составила 2690 грн. 00 коп. Учитывая то, что работники бригады имеют различные квалификационные разряды, а также разное количество отработанного времени при выполнении бригадой работы, осуществляется расчет общего количества по бригаде розрядо-часов:

(4x176+2x176+3x176+1x160+2x152) = (704+352+528+160+304) = =2048 розрядо-часов.

Образец 5.2

Продолжение образце 5.2

Заработная плата работников бригады в расчете на 1 разряда-час рассчитывается делением общей заработной платы на общее количество разряда-часов по подразделению. Умножением заработной платы в расчете на 1 разряда-час на количество разряда-часов конкретного работника определяют размер его заработной платы.

При начислении оплаты труда работникам бригады можно также использовать и другой вариант расчета, согласно которому отработанное время каждого работника умножается на его часовую тарифную ставку и таким образом определяется заработок работника по тарифу. Соотношением начисленной по бригаде суммы заработной платы к сумме заработка работников по тарифу определяется соотношение в процентах общего сдельного заработка к тарифному. Учитывая данный процент, определяют заработок каждого работника.

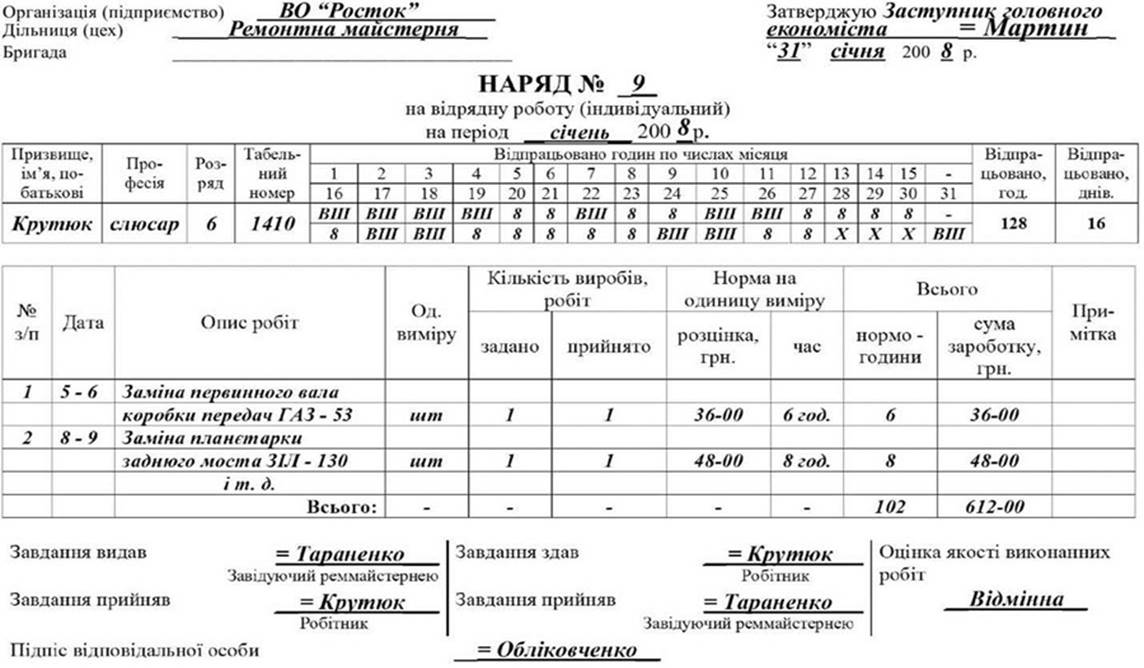

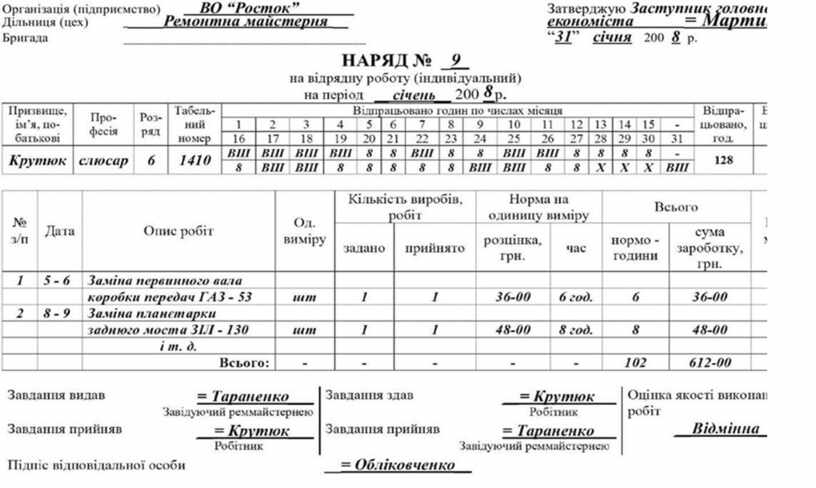

Для учета объемов выполненных работ, затрат рабочего времени и начисленной заработной платы работников - сдельщиков используется также “Наряд на сдельную работу (индивидуальный)” (см. образец 5.З.), который открывается на каждого работника в расчете на календарный месяц.

Для начисления заработной платы водителям грузовых автомобилей используется “Путевой лист грузового автомобиля”, в частности: типовая форма № 1 (международная) и типовая форма № 2 - в пределах Украины (см. пример 6.1). Путевой лист выписывается в расчете на каждый день (при дальних рейсах в расчете на один рейс). Для начисления оплаты труда водителям легковых автомобилей используются “Путевой лист служебного легкового автомобиля (типовая форма № 3).

Учитывая особенности отдельных отраслей экономики, соответствующим отраслевым министерствам предоставлено право вводить также другие специализированные формы первичных документов по учету труда и его оплаты.

5.4. Удержания из заработной платы

Сумма, начисленная работнику за выполненную работу, и сумма, которая причитается к выплате, как правило, отличаются друг от друга на сумму произведенных удержаний из оплаты труда.

Удержания из заработной платы могут быть:

1) обязательные - те, которые могут производиться только в случаях, предусмотренных законодательством Украины (подоходный налог, удержания в Пенсионный фонд, фонд социального страхования, фонд страхование на случай безработицы, а также удержания по решению суда на пользу юридических и физических лиц);

5.3 образец

2) удержания, которые осуществляются за инициативе предприятия (для погашения неизрасходованного и своевременно не возвращенного аванса, выданного на служебную командировку или на хозяйственные потребности; при увольнении работника до окончания того рабочего года, в счет которого он уже получил отпуск; при возмещении ущерба, причиненного по вине работника предприятию и др.).

При каждой выплате заработной платы общий размер всех отчислений, предусмотренных законодательством Украины, не может превышать 50% (а в отдельных случаях и 70%) заработной платы.

Нормативными документами, определяют порядок и размеры осуществления сборов в фонды социального направления, а также подоходного налога с доходов работников являются:

- Закон Украины “О сборе на обязательное государственное пенсионное страхование” №400/97-ВР от 26.06.97 г.

- Закон Украины “О общеобязательное государственное социальное страхование в связи с временной потерей трудоспособности и расходами, обусловленными рождением и погребением “от 18.01.2001 г. № 2240 - III.

- Закон Украины “О общеобязательное государственное социальное страхование на случай безработицы “от 2.03.2000 г. № 1533 - III.

- Закон Украины “О налоге с доходов физических лиц” от 22.05.2003 г. №889-ІУ;

- Постановление Кабинета министров “Порядок определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей” № 116 от 22.01.1996 г.

Внимание! Учитывая частые изменения в нормативных актах, порядке содержания и ставки в учебнике не приводятся! По данному вопросу лучше ознакомиться или на лекциях по данному курсу, или с указанных первоисточников на тот момент, когда возникнет в этом потребность!

Корреспонденция счетов при осуществлении удержаний из заработной платы представлена в следующем пункте данной темы.

5.5. Сводный учет оплаты труда

Обобщение информации о расчеты по выплатам работникам, которые относятся как списочного, так и к не списочного состава предприятия, - по оплате труда (по всем видам заработной платы, премий, помощи и т.п.), за не полученные в установленный срок из кассы предприятия суммы с выплат работникам, за другими текущими выплатами, осуществляется на счете 66 “Расчеты по выплатам работникам”, который имеет следующие субсчета:

661 “Расчеты по заработной плате”;

662 “Расчеты с депонентами”;

663 “Расчеты по другим выплатами”.

По кредиту счета 66 “Расчеты по выплатам работникам” отражаются начисленная работникам предприятия основная и дополнительная заработная плата, премии, пособие по временной нетрудоспособности, иные причитающиеся к начислению работникам выплаты, по дебету - осуществление платежей по выплатам в денежной и натуральной форме, содержание налога с доходов физических лиц, удержания в фонды социального направления, а также другие удержания из выплат работникам.

Задолженность предприятия по выплате работникам в случае неполучения их работниками из кассы предприятия в установленный срок отражается по дебету субсчета 661 “Расчеты по заработной платой” и 663 “Расчеты по другим выплатам” и кредиту субсчета 662 “Расчеты с депонентами”.

На субсчете 663 “Расчеты по другими выплатами” ведется учет расчетов по выплатам, не относящимся к фонда оплаты труда, помощь по частичной безработице, пособие по временной нетрудоспособности.

Аналитический учет расчетов с персоналом ведется по каждому работнику, видам выплат и удержаний.

Приказом Министерства статистики Украины № 144 от

22.05.1996 г. введены в действие с июля 1996 г. типовые формы по учету расчетов с рабочими и служащими по заработной плате:

П-49 “Расчетно-платежная ведомость”;

П-50 “Расчетная ведомость”;

П-51 “Расчетная ведомость”;

П-52 “Расчет заработной платы”;

П-53 “Платежная ведомость”;

П-54 “Лицевой счет”;

П-54а “Лицевой счет”;

П-55 “Накопительная карточка выработки и заработной платы”;

П-56 “Накопительная карточка учета заработной платы”.

Для расчета и выдачи заработной платы и пенсии всем категориям работающих применяется Расчетно-платежная ведомость” (форма № П-49), которая составляется в одном экземпляре. Данные из сведения ежемесячно накапливаются в “Лицевом счете” каждого работника (типовая форма № П-54).

Начисление заработной платы проводится на основе данных первичных документов по учету выработки, фактически отработанного времени, доплатных листков и других документов. Одновременно производится расчет всех удержаний из заработной платы и определяется сумма, что принадлежит до выдачи.

При упрощенной форме бухгалтерского учета расчет заработной платы (проведение начисления заработной платы и осуществление удержаний из нее) указывается в разделе II Ведомости 3-М (см. приложение АЗ).

Для расчета заработной платы и пенсии всем категориям работающих применяется также “Расчетная ведомость” (форма № П-51), которая составляется в одном экземпляре в бухгалтерии. Данные из сведения ежемесячно накапливаются в “Лицевом счете” каждого работника (типовая форма № П-54).

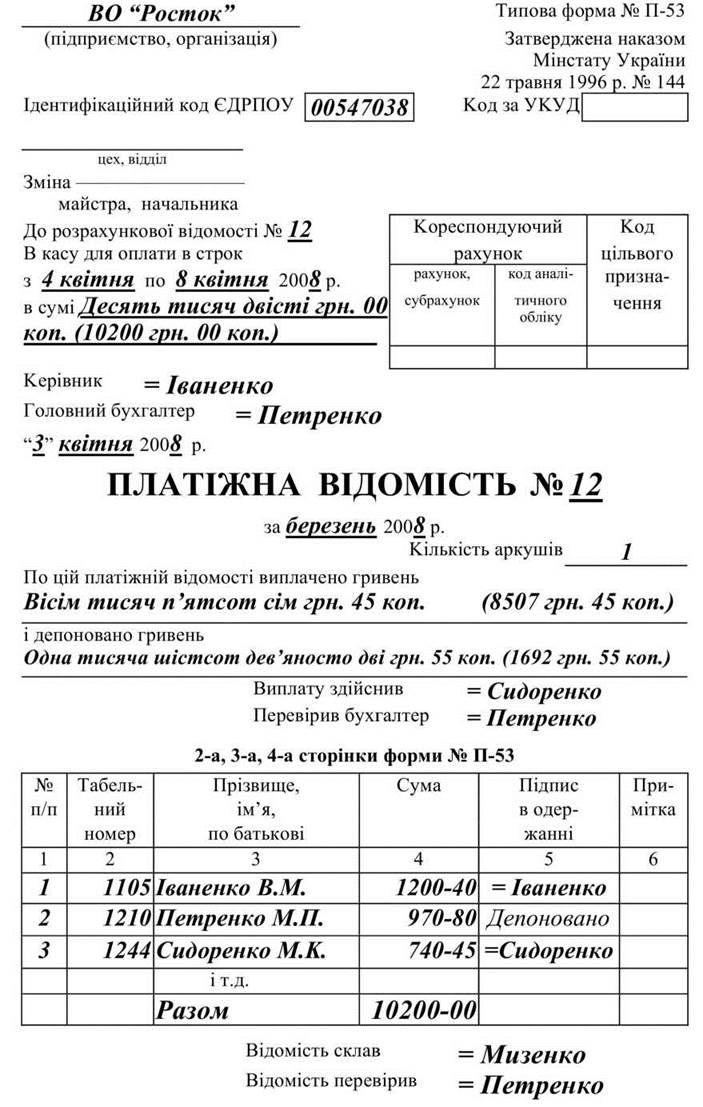

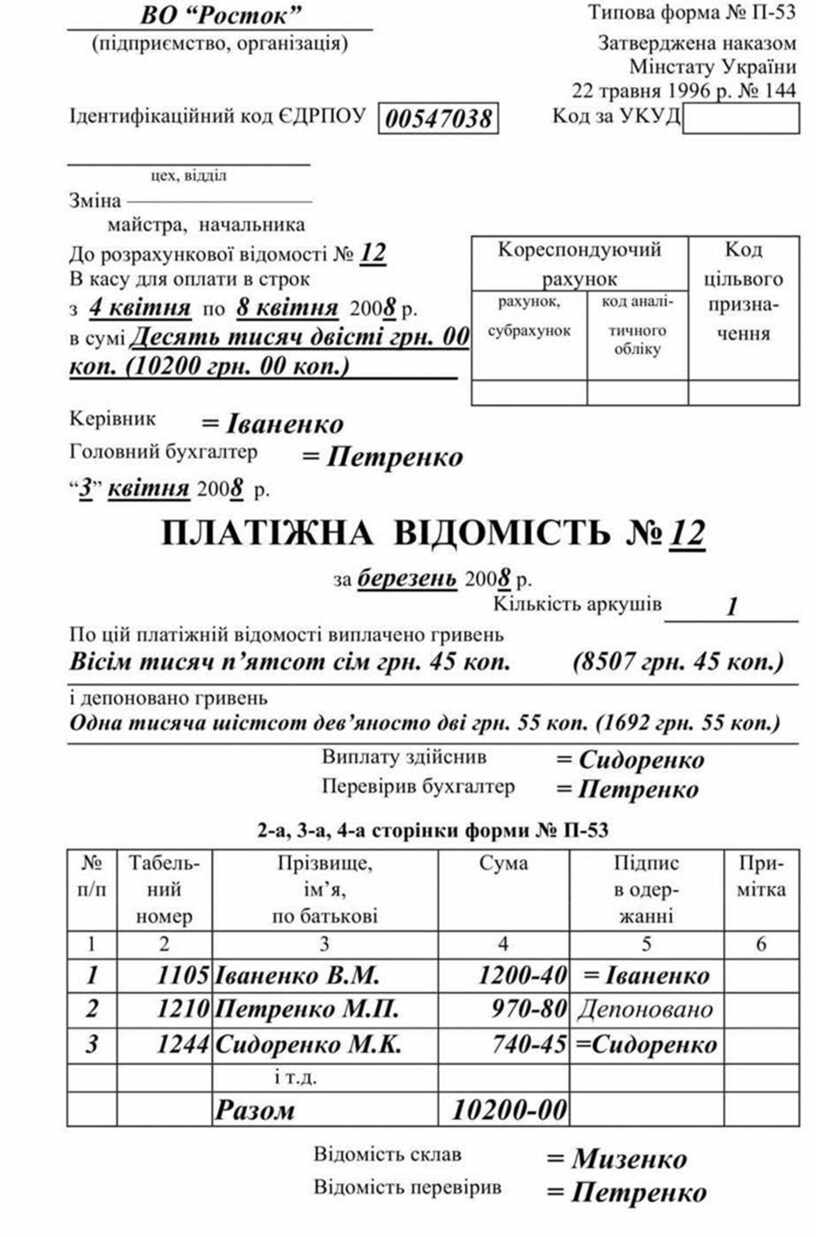

Для учета выдачи заработной платы из кассы предприятия при условии использования расчетной ведомости применяют документ “Платежная ведомость” (форма № П-53).

На титульном листе формы указывается общая сумма выданной и депонированной заработной платы. При необходимости в графе “Примечание” указывается номер предъявленного документа.

При заполнении платежной ведомости после последней записи необходимо сделать итоговую строку для общей суммы по ведомости. Итоговые строки могут быть введены также в конце каждой страницы.

При составлении документа с помощью средств вычислительной техники форма может печататься без строк.

Типовая форма документа “Платежная ведомость” приведены в образце 5.4.

Форма П-54 “Лицевой счет” применяется для записи за каждый месяц в течение года всех видов начислений и удержаний из заработной платы работника на основании первичных документов по учету выработки и выполненных работ, отработанного времени и документов на разные виды оплат.

При необходимости можно в каждой графе “Лицевого счета” сделать итоговую строку.

На основании данных лицевого счета составляется расчетно-платежная ведомость формы № П-49.

Форма № П-54а “Лицевой счет” применяется при обработке учетных данных с помощью средств вычислительной техники и содержит только условно-постоянные реквизиты о работнике. Данные по расчету заработной платы вкладываются ежемесячно в лицевой счет в виде машинограммы.

Для ежедневного учета объема работ, выполненных бригадой или отдельными рабочими, используется “Накопительная карточка выработки и заработной платы” (форма № П-55), которая составляется мастером (учетчиком) в одном экземпляре на основании документов о сдаче произведенной продукции или выполнения работ. Ведомость передается в бухгалтерию предприятия для начисления заработной платы.

На основании ведомости в соответствующих службах управления предприятием определяется процент выполнения норм выработки бригадой (рабочим) и другие показатели, необходимые для отчетности и анализа.

Расчеты с работающими по оплате работы рекомендуется вести централизованно.

Первичные документы по учету выработки и заработной платы сдаются для проверки и последующих расчетов по установленному графику в расчетный отдел бухгалтерии (вычислительный центр, станцию или бюро).

Образец 5.4

За работу в первой половине месяца работающим, как правило, выдается аванс, а окончательный результат расчета заработной платы выполняется при выплате заработной платы за вторую половину месяца.

Расчет заработной платы рабочих со сдельной оплатой труда за весь расчетный период производится на основании первичных документов по учету выработки и заработной платы, доплат за сверхурочные часы работы, начисления премий и др., а также путем подсчета разного рода удержаний и определения суммы, подлежащей выдаче на руки.

Расчет заработной платы рабочих с повременной оплатой труда производится на основании учета фактически отработанного времени, доплат за сверхурочные часы работы, начисления премий и др., а также путем подсчета другого рода удержаний и определения суммы, которая подлежащей выдаче на руки.

Расчеты по заработной плате с работниками могут выполняться по одному из следующих вариантов:

I вариант

По расчетно-платежной ведомости, которая одновременно используется для выдачи по ней заработной платы, которая принадлежит работнику (типовая форма № П-49). На небольших предприятиях в тех случаях, когда техника распределения заработной платы по производственным расчетам не усложняется, расчетно-платежная ведомость может выписываться в одном экземпляре В других случаях ведомость выписывается в двух экземплярах (под копирку), причем платежным документом является первый экземпляр.

Данные о аванс, который выплачивается, о суммах удержания налогов, которые исчисляются по заработной плате, и другие содержание записываются в течение месяца в открытую на текущий месяц расчетно-платежную ведомость.

Для записи за каждый месяц в течение года всех видов начислений и удержаний из заработной платы работника на основании первичных документов по учету выработки и выполненных работ, отработанного времени и документов на разные виды оплат применяется Форма П-54 “Лицевой счет”.

II вариант

По расчетной ведомости (типовая форма № П-51) и отдельной платежной ведомости (типовая форма № П-53), по которой осуществляется выплата заработной платы.

Для записи за каждый месяц в течение года всех видов начислений и удержаний из заработной платы работника на основании первичных документов по учету выработки и выполненных работ, отработанного времени и документов на разные виды оплат применяется Форма П-54 “Лицевой счет”.

Выдача аванса за работу в первой половине месяца при всех вариантах осуществляется по платежной ведомости (№ П-53).

Заработная плата работников предприятий на территории Украины выплачивается в денежных знаках, имеющих законный оборот на территории Украины. Выплата заработной платы в форме долговых обязательств и расписок или в любой другой форме запрещается.

Заработная плата может выплачиваться банковскими чеками в порядке, установленном Кабинетом Министров Украины по согласованию с Национальным банком Украины.

Коллективным договором, как исключение, может быть предусмотрена частичная выплата заработной платы натурой (по ценам не ниже себестоимости) в тех отраслях или по тем профессиям, где такая выплата, эквивалентная по стоимости оплате труда в денежном выражении, является обычной или желательной для работников, за исключением товаров, перечень которых устанавливается Кабинетом Министров Украины.

Заработная плата выплачивается работникам регулярно в рабочие дни в сроки, установленные в коллективном договоре, но не реже двух раз на месяц через промежуток времени, не превышает шестнадцати календарных дней.

В случае, когда день выплаты заработной платы совпадает с выходным, праздничным или нерабочим днем, заработная плата выплачивается накануне.

Выплата заработной платы осуществляется по месту работы. Запрещается производить выплату заработной платы в магазинах розничной торговли, питейных и развлекательных заведениях, за исключением тех случаев, когда заработная плата выплачивается работающим в этих заведениях лицам.

По личному письменному согласию работника выплата заработной платы может осуществляться через учреждения банков, почтовыми переводами на указанный ими счет (адрес) с обязательной оплатой этих услуг за счет собственника или уполномоченного им органа.

При каждой выплате заработной платы владелец или уполномоченный им орган должен уведомить работника о следующих данные, относящиеся к периоду, за который производится оплата труда:

а) общая сумма заработной платы с расшифровкой по видам

выплат;

б) размеры и основания отчислений из заработной платы;

в) сумма заработной платы, причитается к выплате. Владелец или уполномоченный им орган обязан обеспечить достоверный учет выполняемой работником работы и бухгалтерский учет расходов на оплату труда в установленном порядке.

Сведения об оплате труда работника предоставляются любым органам или лицам только в случаях, предусмотренных законодательством, или с согласия или по требованию работника.

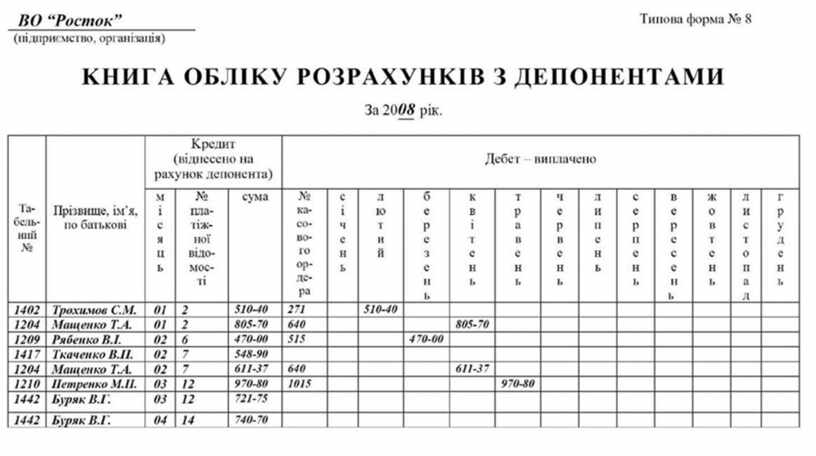

Вроде 5.5

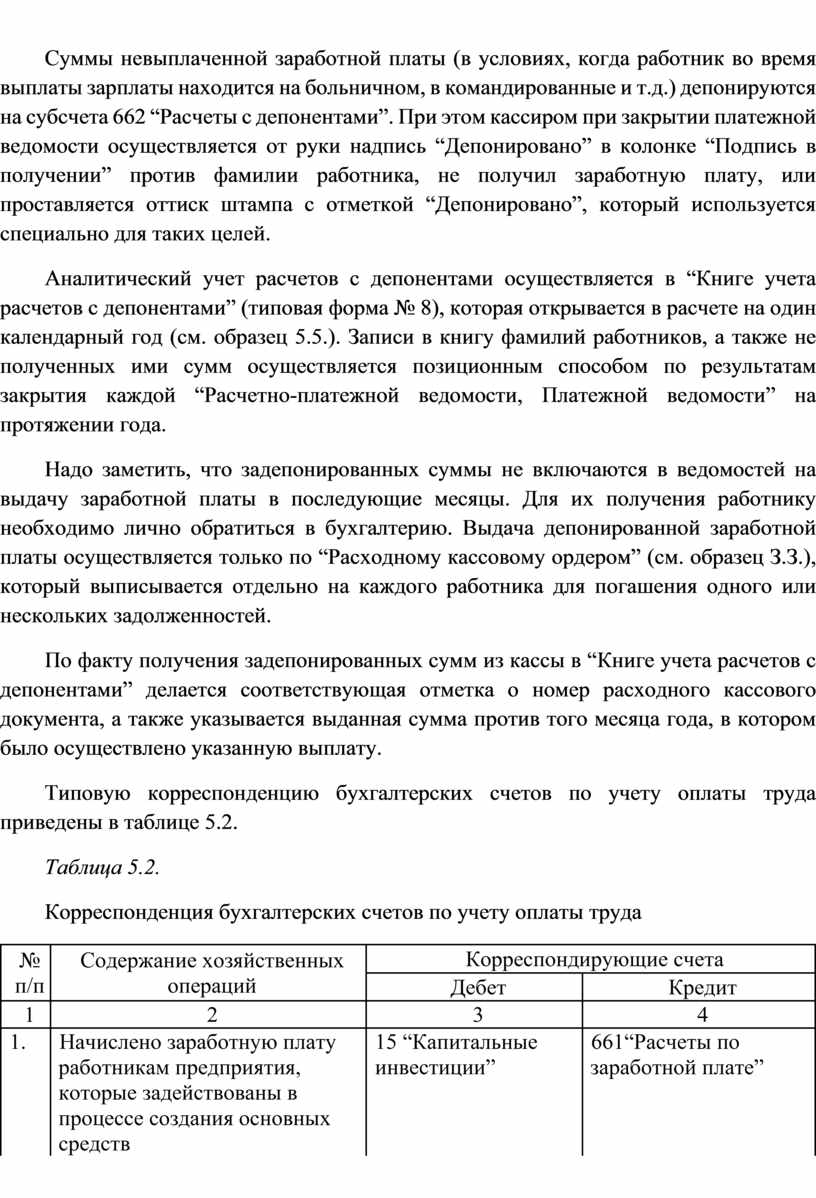

Суммы невыплаченной заработной платы (в условиях, когда работник во время выплаты зарплаты находится на больничном, в командированные и т.д.) депонируются на субсчета 662 “Расчеты с депонентами”. При этом кассиром при закрытии платежной ведомости осуществляется от руки надпись “Депонировано” в колонке “Подпись в получении” против фамилии работника, не получил заработную плату, или проставляется оттиск штампа с отметкой “Депонировано”, который используется специально для таких целей.

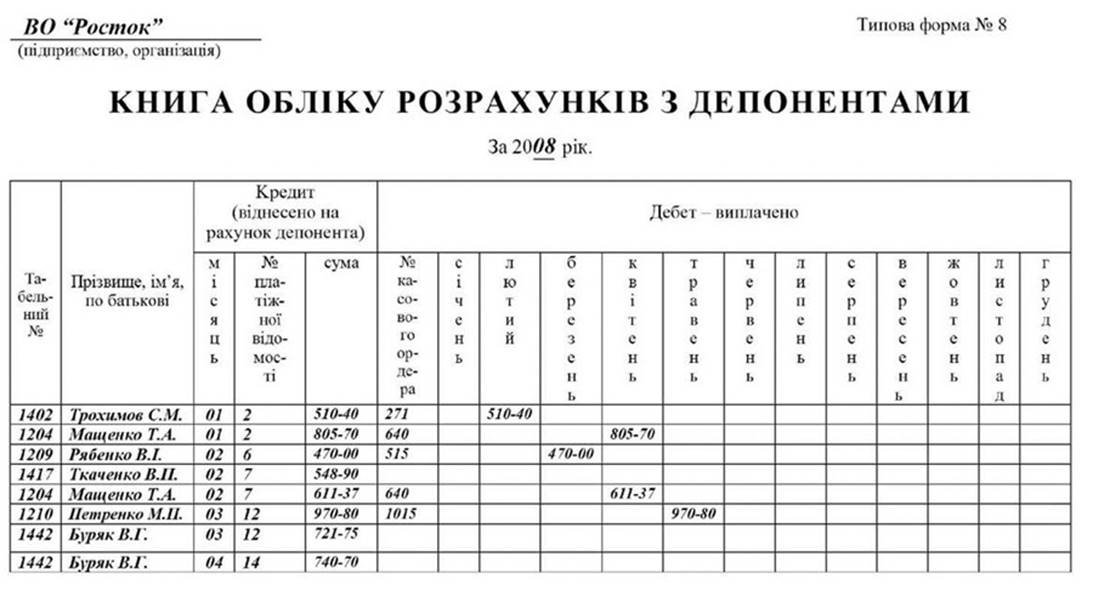

Аналитический учет расчетов с депонентами осуществляется в “Книге учета расчетов с депонентами” (типовая форма № 8), которая открывается в расчете на один календарный год (см. образец 5.5.). Записи в книгу фамилий работников, а также не полученных ими сумм осуществляется позиционным способом по результатам закрытия каждой “Расчетно-платежной ведомости, Платежной ведомости” на протяжении года.

Надо заметить, что задепонированных суммы не включаются в ведомостей на выдачу заработной платы в последующие месяцы. Для их получения работнику необходимо лично обратиться в бухгалтерию. Выдача депонированной заработной платы осуществляется только по “Расходному кассовому ордером” (см. образец З.З.), который выписывается отдельно на каждого работника для погашения одного или нескольких задолженностей.

По факту получения задепонированных сумм из кассы в “Книге учета расчетов с депонентами” делается соответствующая отметка о номер расходного кассового документа, а также указывается выданная сумма против того месяца года, в котором было осуществлено указанную выплату.

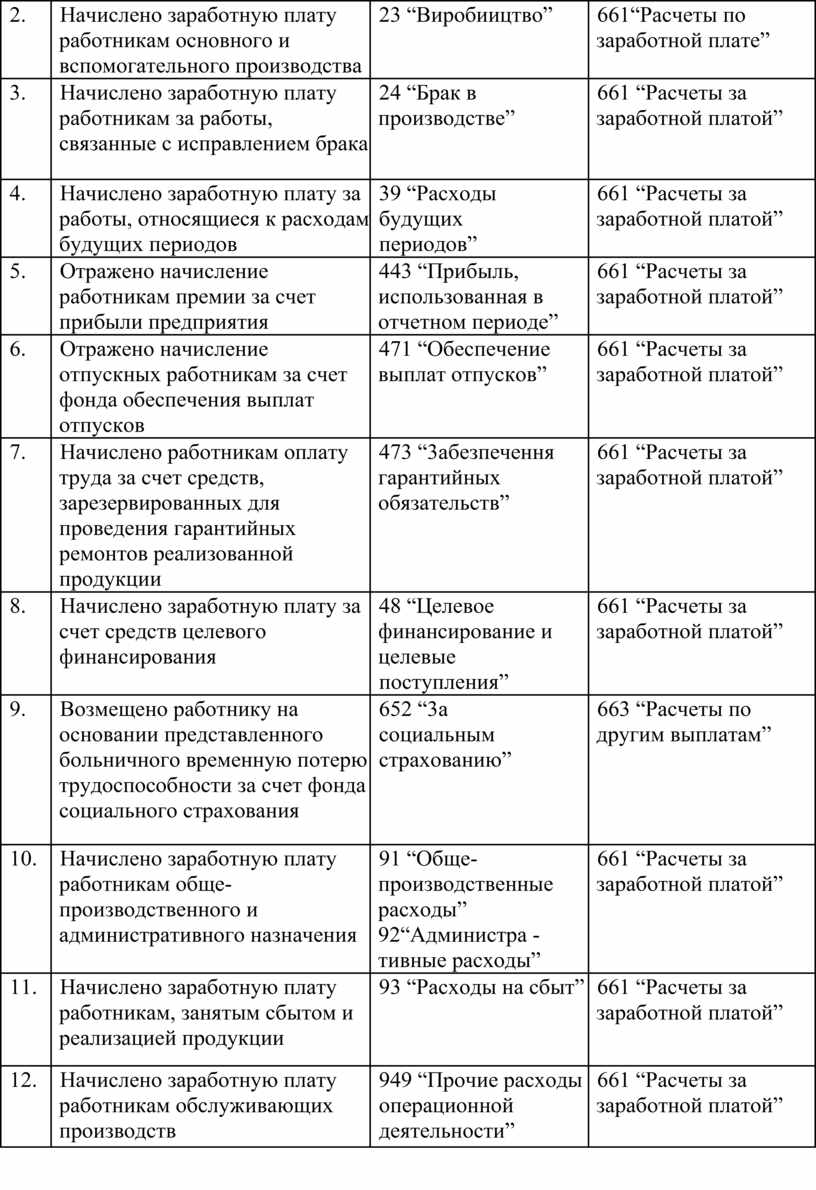

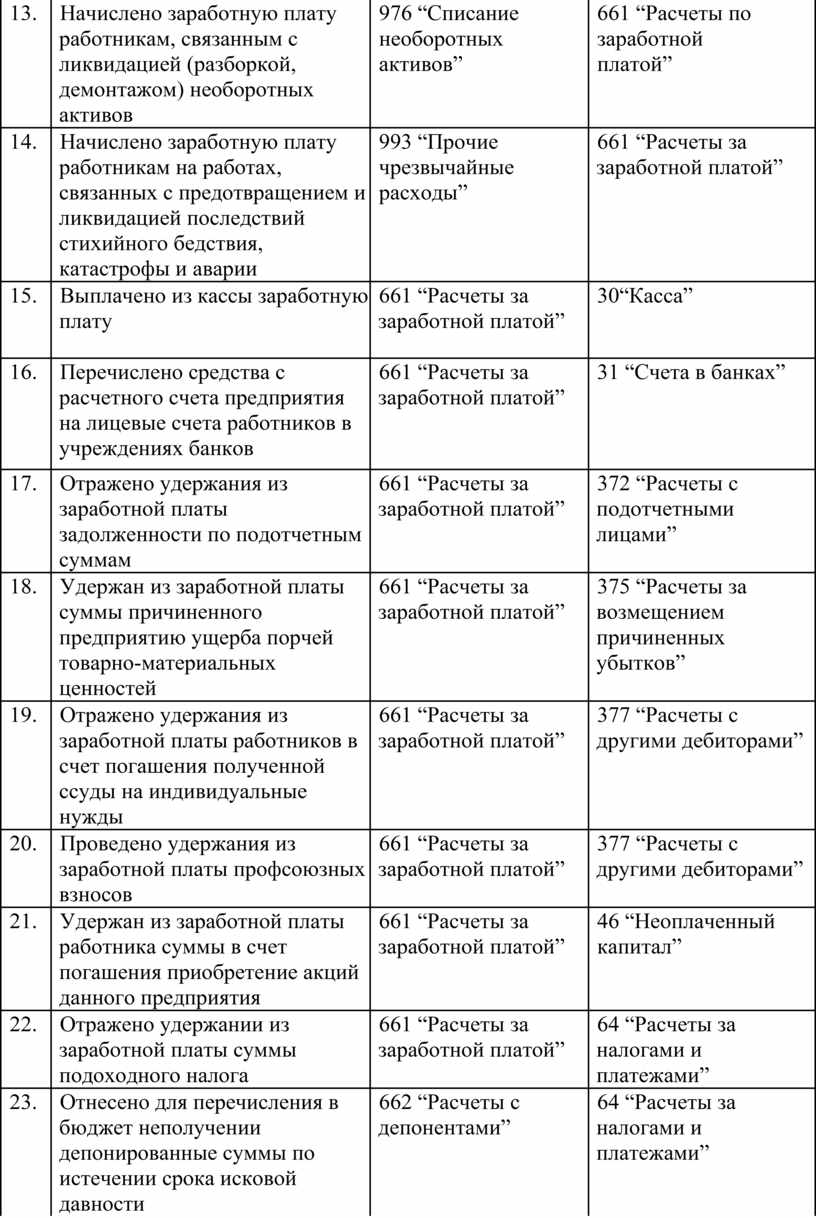

Типовую корреспонденцию бухгалтерских счетов по учету оплаты труда приведены в таблице 5.2.

Таблица 5.2.

Корреспонденция бухгалтерских счетов по учету оплаты труда

|

№ п/п |

Содержание хозяйственных операций |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

1. |

Начислено заработную плату работникам предприятия, которые задействованы в процессе создания основных средств |

15 “Капитальные инвестиции” |

661“Расчеты по заработной плате” |

|

2. |

Начислено заработную плату работникам основного и вспомогательного производства |

23 “Виробиицтво” |

661“Расчеты по заработной плате” |

|

3. |

Начислено заработную плату работникам за работы, связанные с исправлением брака |

24 “Брак в производстве” |

661 “Расчеты за заработной платой” |

|

4. |

Начислено заработную плату за работы, относящиеся к расходам будущих периодов |

39 “Расходы будущих периодов” |

661 “Расчеты за заработной платой” |

|

5. |

Отражено начисление работникам премии за счет прибыли предприятия |

443 “Прибыль, использованная в отчетном периоде” |

661 “Расчеты за заработной платой” |

|

6. |

Отражено начисление отпускных работникам за счет фонда обеспечения выплат отпусков |

471 “Обеспечение выплат отпусков” |

661 “Расчеты за заработной платой” |

|

7. |

Начислено работникам оплату труда за счет средств, зарезервированных для проведения гарантийных ремонтов реализованной продукции |

473 “3абезпечення гарантийных обязательств” |

661 “Расчеты за заработной платой” |

|

8. |

Начислено заработную плату за счет средств целевого финансирования |

48 “Целевое финансирование и целевые поступления” |

661 “Расчеты за заработной платой” |

|

9. |

Возмещено работнику на основании представленного больничного временную потерю трудоспособности за счет фонда социального страхования |

652 “3а социальным страхованию” |

663 “Расчеты по другим выплатам” |

|

10. |

Начислено заработную плату работникам обще-производственного и административного назначения |

91 “Обще-производственные расходы” 92“Администра - тивные расходы” |

661 “Расчеты за заработной платой” |

|

11. |

Начислено заработную плату работникам, занятым сбытом и реализацией продукции |

93 “Расходы на сбыт” |

661 “Расчеты за заработной платой” |

|

12. |

Начислено заработную плату работникам обслуживающих производств |

949 “Прочие расходы операционной деятельности” |

661 “Расчеты за заработной платой” |

|

13. |

Начислено заработную плату работникам, связанным с ликвидацией (разборкой, демонтажом) необоротных активов |

976 “Списание необоротных активов” |

661 “Расчеты по заработной платой” |

|

14. |

Начислено заработную плату работникам на работах, связанных с предотвращением и ликвидацией последствий стихийного бедствия, катастрофы и аварии |

993 “Прочие чрезвычайные расходы” |

661 “Расчеты за заработной платой” |

|

15. |

Выплачено из кассы заработную плату |

661 “Расчеты за заработной платой” |

30“Касса” |

|

16. |

Перечислено средства с расчетного счета предприятия на лицевые счета работников в учреждениях банков |

661 “Расчеты за заработной платой” |

31 “Счета в банках” |

|

17. |

Отражено удержания из заработной платы задолженности по подотчетным суммам |

661 “Расчеты за заработной платой” |

372 “Расчеты с подотчетными лицами” |

|

18. |

Удержан из заработной платы суммы причиненного предприятию ущерба порчей товарно-материальных ценностей |

661 “Расчеты за заработной платой” |

375 “Расчеты за возмещением причиненных убытков” |

|

19. |

Отражено удержания из заработной платы работников в счет погашения полученной ссуды на индивидуальные нужды |

661 “Расчеты за заработной платой” |

377 “Расчеты с другими дебиторами” |

|

20. |

Проведено удержания из заработной платы профсоюзных взносов |

661 “Расчеты за заработной платой” |

377 “Расчеты с другими дебиторами” |

|

21. |

Удержан из заработной платы работника суммы в счет погашения приобретение акций данного предприятия |

661 “Расчеты за заработной платой” |

46 “Неоплаченный капитал” |

|

22. |

Отражено удержании из заработной платы суммы подоходного налога |

661 “Расчеты за заработной платой” |

64 “Расчеты за налогами и платежами” |

|

23. |

Отнесено для перечисления в бюджет неполучении депонированные суммы по истечении срока исковой давности |

662 “Расчеты с депонентами” |

64 “Расчеты за налогами и платежами” |

|

24. |

Отражено удержание из заработной платы сбора в пенсионный фонд |

661“Расчеты по заработной плате” |

651 “По пенсионным обеспечением” |

|

25. |

Отражено удержание из заработной платы сбора в фонд социального страхования |

661 “Расчеты за заработной платой” |

652 “3а социальному страхованию” |

|

26. |

Отражено удержание из заработной платы сбора в фонд занятости |

661 “Расчеты за заработной платой” |

653 “По страхованию на случай безработицы” |

|

27. |

Отражено удержания из заработной платы работника сумм, предусмотренных согласно договора индивидуального страхования, заключеного ним со страховой компанией |

661“Расчеты по заработной плате” |

654 “3а индивидуальным страхованию” |

|

28. |

Отражено удержания из заработной платы сумм по исполнительным документам |

661 “Расчеты за заработной платой” |

658 “Расчеты с прочими кредиторами” |

|

29. |

Неполученные суммы заработной платы отнесена на депоненты |

661“Расчеты по заработной плате” |

662 “Расчеты с депонентами” |

Нормативно-правовым документом, который устанавливает государственные гарантии права на отпуска, определяет условия, продолжительность и порядок предоставления их работникам для восстановления трудоспособности, укрепления здоровья, а также для воспитания детей, удовлетворения собственных жизненно важных потребностей и интересов, всестороннего развития личности выступает Закон Украины “О отпусках” № 504/96 - ВР от 15.11.1996 года.

Продолжительность отпусков независимо от режимов и графиков работы рассчитывается в календарных днях.

Праздничные и нерабочие дни при определении продолжительности ежегодных отпусков и дополнительного отпуска работникам не учитываются.

Нормативным документом, на основании которого осуществляется исчисление средней заработной платы для оплаты времени ежегодного отпуска, дополнительных отпусков в связи с обучением, дополнительного отпуска работникам, которые имеют детей, или выплаты им компенсации за неиспользованные отпуска; предоставление работникам творческого отпуска; выполнение работниками государственных и общественных обязанностей в рабочее время; перевод работников на другую более легкую ниже оплачиваемую работу по состоянию здоровья; перевод беременных женщин и женщин, имеющих детей в возрасте до трех лет, на другую более легкую работу; предоставления женщинам дополнительных перерывов для кормления ребенка; выплаты выходного пособия; служебных командировок; вынужденного прогула; направление работников на обследование в медицинские учреждения; увольнения работников-доноров от работы; привлечение работников к выполнению воинских обязанностей; временного перевода работника в случае производственной необходимости на другую ниже оплачиваемую работу; других случаях, когда в соответствии с действующим законодательством выплаты производятся исходя из средней заработной платы, является постановление Кабинета Министров Украины от 08.02.1995 г. №100 “Порядок исчисления средней заработной платы”.

Действие данного постановления распространяется на предприятия, учреждения и организации всех форм собственности.

Правила исчисления средней заработной платы (дохода) для расчета выплат по общеобязательному государственному социальным страхованием на случай безработицы, в связи с временной потерей трудоспособности и расходами, обусловленными рождением и погребением и от несчастного случая на производстве и профессионального заболевания, которые повлекли потерю трудоспособности (далее - страховые выплаты) в случае наступления страхового случая, а также оплаты первых пяти дней временной нетрудоспособности за счет средств предприятия, учреждения, организации или физического лица, использует труд наемных работников определены “Порядком исчисления средней заработной платы (дохода) для расчета выплат по общеобязательному государственному социальному страхованию”, который утвержден постановлением Кабинета Министров Украины от 26 сентября 2001 г. № 1266.

Порядок распространяется на предприятия, учреждения и организации независимо от организационно-правовых форм и форм собственности и на физических лиц, которые используют труд наемных работников (далее - работодатели).

Надо заметить, что пособие по временной нетрудоспособности исчисляется, исходя из общего трудового стажа работника и составляет:

- 100 процентов средней заработной платы при условии, если общий трудовой стаж работника 8 и более лет;

- 80 процентов средней заработной платы при условии, если общий трудовой стаж работника - від5 до 8 лет;

- 60 процентов средней заработной платы при условии, если общий трудовой стаж работника - менее 5 лет.

Синтетический учет оплаты труда осуществляется при журнально-ордерной форме бухгалтерского учета в журнале-ордере № 5, в котором указывается начисленная заработная плата как в целом, так и в разрезе отдельных объектов затрат на предприятии. Выплата заработной платы находит свое отражение в журнале-ордере № 1. При упрощенной форме бухгалтерского учета как синтетический, так и аналитический учет расчетов по оплате труда осуществляется в разделе II Ведомости 3-М (см. прил. А 3).

Методологические основы формирования в бухгалтерском учете информации о выплатах работникам (текущие выплаты работникам, выплаты при увольнении, выплаты по окончании трудовой деятельности, выплаты работникам инструментами собственного капитала, прочие долгосрочные выплаты работникам) и ее раскрытия в финансовой отчетности определены Положением (стандартом) бухгалтерского учета 26 “Выплаты работникам”, утвержденным приказом Министерства финансов Украины от 28.10.2003 г. №601.

Для составления статистической отчетности с труда всеми хозяйствующими субъектами независимо от форм собственности Приказом Государственного комитета статистики Украины от 13.01.2004 г. №5 утверждена “Инструкция по статистике заработной платы”. Указанная инструкция приводит перечень выплат, которые включаются в конкретной составляющей фонда оплаты труда, а также выплат, которые в него не входят и показываются в отчетах по труду отдельно.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.