Поделиться

ЗАВДАННЯ ДЛЯ ПРАКТИЧНОЇ РОБОТИ СТУДЕНТІВ

Тема 2. Метод та методичні прийоми економічного аналізу.

План

1. Система показників, які використовуються в економічному аналізі: поняття та класифікація.

2. Метод і методика економічного аналізу: сутність, особливості та зміст.

3. Класифікація способів і технічних прийомів економічного аналізу.

Тестові завдання щодо перевірки знань студентів

1. Метод економічного аналізу – це:

1. спосіб дослідження методологічних рис;

2. система взаємопов’язаних економічних елементів;

3. сукупність способів дослідження причинно-наслідкових зв’язків економічних явищ та процесів.

2. Які з перерахованих методів є методологічною основою економічного аналізу:

1. індукція і дедукція, системний підхід;

2. час, межа, простір;

3. динамічність, взаємозв’язок, комплексність.

3. Індукція – це спосіб дослідження:

1. від загальних факторів до часткових, від результатів до причин;

2. від часткового до загального, від причин до наслідків;

3. на підставі виявлення взаємозв’язку між складовими об’єкту.

4. Дедукція – це спосіб дослідження:

1. на підставі виявлення взаємозв’язку між складовими об’єкту;

2. від результатів до причин;

3. від загальних факторів до часткових.

5. Що з нижче перерахованого не належить до особливостей системного підходу:

1. комплексність та цілісність системи;

2. виділення провідного ланцюга;

3. деталізація, систематизація, узагальнення.

6. Скільки етапів включає в себе системний аналіз:

73

1. 4;

2. 6;

3. 5;

4. 7.

7. Що з нижче перерахованого відноситься до типів економіко-математичних моделей:

1. адитивні;

2. дескриптивні;

3. нормативні;

4. предикативні.

8. Які з нижче наведених переваг не відносяться до преваг системного підходу:

1. комплексність і цілеспрямованість дослідження;

2. методологічна обґрунтованість схеми пошуку резервів підвищення ефективності виробництва;

3. виділення провідного ланцюга;

4. об’єктивна оцінка результатів господарської діяльності;

5. оперативність, дієвість, обґрунтованість, точність аналізу і його висновків.

9. Що з перерахованого відноситься до видів методики економічного аналізу:

1. групова методика;

2. загальна;

3. окрема;

4. якісна.

10. До формалізованих методів економічного аналізу відносяться:

1. економетричні методи;

2. методи аналізу господарської діяльності;

3. метод експертних оцінок;

4. метод порівняння.

11. Які є види аналітичних показників за рівнем використання:

1. звітні;

2. загальні;

3. факторні;

4. специфічні.

12. Види аналітичних показників за змістом бувають:

1. оперативні;

2. загальні;

3. кількісні;

4. якісні.

13. Які з нижче перерахованих відносяться до неформалізованих методів економічного аналізу:

1. будування системи показників;

2. методи дослідження операцій і теорії прийняття рішень;

3. методи економічної статистики;

4. психологічний метод.

74

14. Яку кількість підсистем включає в себе система показників комплексного аналітичного дослідження:

1. 5;

2. 3;

3. 8;

4. 7.

15. До показників, які забезпечують взаємозв’язок підсистем належать:

1. узагальнюючі;

2. вихідні;

3. аналітичні;

4. вхідні.

16. Види аналітичних показників залежно від цілі дослідження:

1. результативні;

2. окремі;

3. натуральні;

4. факторні.

17. Які показники входять до другої підсистеми:

1. показники фінансового стану підприємства;

2. показники використання засобів виробництва;

3. показники собівартості продукції;

4. показники використання предметів праці.

18. Як поділяються показники виходячи з послідовності аналізу:

1. планові;

2. загальні;

3. первинні;

4. нормативні.

19. Основні показники, які входять до показників використання засобів виробництва:

1. фондовіддача;

2. амортизація;

3. рентабельність;

4. фондоємність.

20. Види аналітичних показників за ступенем синтезу:

1. кількісні, якісні;

2. загальні, специфічні;

3. узагальнюючі, допоміжні, окремі.

21. Порівняння – це:

1. науковий метод пізнання, в процесі якого зіставляються загальні і специфічні риси економічних явищ;

2. науковий метод пізнання, в процесі якого невідомі явища зіставляються з відомими;

3. науковий метод пізнання, в процесі якого зіставляються планові та фактичні показники.

22. Що з нижче перерахованого не являється видом порівняльного аналізу:

1. вертикальний;

75

2. трендовий;

3. економічний;

4. комплексний.

23. Балансові зіставлення – це:

1. відображення співвідношення двох груп взаємопов’язаних показників;

2. єдність кількісних, якісних і вартісних показників;

3. порівняння вихідних умов економічної діяльності.

24. Які напрямки використовуються в аналізі:

1. аналіз “вузького місця”;

2. аналіз використання трудових ресурсів;

3. аналіз результатів діяльності підприємства;

4. аналіз забезпеченості фінансовими ресурсами.

25. «Вузьке місце» – це:

1. дільниця виробництва, пропускна спроможність якої вище ніж на інших дільницях;

2. дільниця виробництва, пропускна спроможність якої нижче ніж на інших дільницях;

3. дільниця виробництва, де зіставляються один або декілька показників.

26. Які існують види групувань за типом:

1. аналітичні;

2. динамічні;

3. структурні;

4. типологічні.

27. За складністю побудови групування бувають:

1. якісні;

2. прості;

3. типологічні;

4. комбіновані.

28. Види діаграм за змістом:

1. графіки зв’язків;

2. квадратні;

3. структурні;

4. фігурні.

29 Види діаграм за формою:

1. кругові;

2. порівняння;

3. смугові;

4. лінійні.

30. Вимоги, які висуваються до графіків:

1. контрастність;

2. яскравість;

3. простота;

4. наочність.

76

Завдання для самостійного вирішення:

Завдання 1. Проведення комплексного порівняльного аналізу

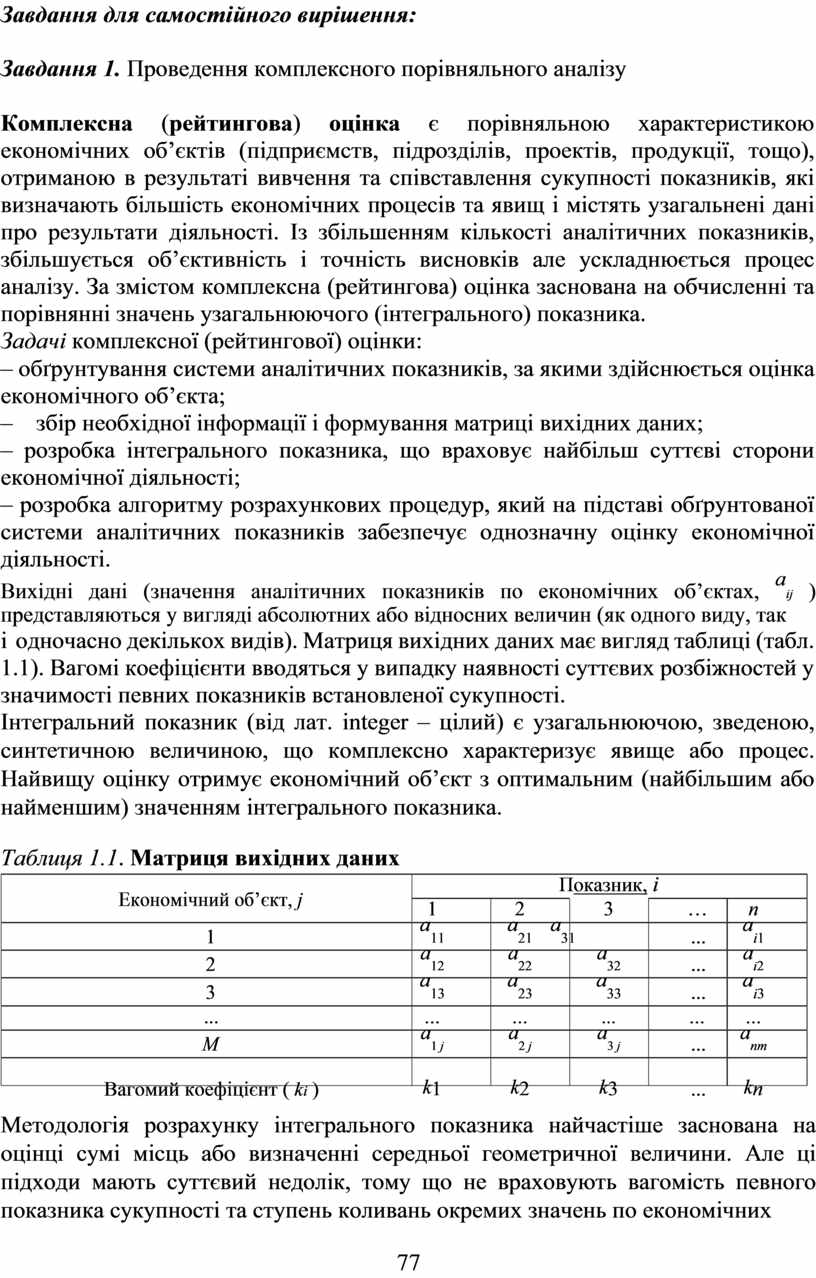

Комплексна (рейтингова) оцінка є порівняльною характеристикою економічних об’єктів (підприємств, підрозділів, проектів, продукції, тощо), отриманою в результаті вивчення та співставлення сукупності показників, які визначають більшість економічних процесів та явищ і містять узагальнені дані про результати діяльності. Із збільшенням кількості аналітичних показників, збільшується об’єктивність і точність висновків але ускладнюється процес аналізу. За змістом комплексна (рейтингова) оцінка заснована на обчисленні та порівнянні значень узагальнюючого (інтегрального) показника.

Задачі комплексної (рейтингової) оцінки:

– обґрунтування системи аналітичних показників, за якими здійснюється оцінка економічного об’єкта;

– збір необхідної інформації і формування матриці вихідних даних;

– розробка інтегрального показника, що враховує найбільш суттєві сторони економічної діяльності;

– розробка алгоритму розрахункових процедур, який на підставі обґрунтованої системи аналітичних показників забезпечує однозначну оцінку економічної діяльності.

Вихідні дані (значення аналітичних показників по економічних об’єктах, aij ) представляються у вигляді абсолютних або відносних величин (як одного виду, так

і одночасно декількох видів). Матриця вихідних даних має вигляд таблиці (табл. 1.1). Вагомі коефіцієнти вводяться у випадку наявності суттєвих розбіжностей у значимості певних показників встановленої сукупності.

Інтегральний показник (від лат. integer – цілий) є узагальнюючою, зведеною, синтетичною величиною, що комплексно характеризує явище або процес. Найвищу оцінку отримує економічний об’єкт з оптимальним (найбільшим або найменшим) значенням інтегрального показника.

Таблиця 1.1. Матриця вихідних даних

|

Економічний об’єкт, j |

|

|

Показник, i |

|

n |

|

|

1 |

2 |

3 |

… |

|||

|

|

||||||

|

1 |

a11 |

a21 |

a31 |

... |

ai1 |

|

|

2 |

a12 |

a22 |

a32 |

... |

ai2 |

|

|

3 |

a13 |

a23 |

a33 |

... |

ai3 |

|

|

... |

… |

… |

… |

… |

… |

|

|

M |

a1 j |

a2 j |

a3 j |

... |

anm |

|

|

Вагомий коефіцієнт ( ki ) |

k1 |

k2 |

k3 |

... |

kn |

Методологія розрахунку інтегрального показника найчастіше заснована на оцінці сумі місць або визначенні середньої геометричної величини. Але ці підходи мають суттєвий недолік, тому що не враховують вагомість певного показника сукупності та ступень коливань окремих значень по економічних

77

об’єктах. Найбільш перспективним є метод евклідових відстаней, що використовує не тільки абсолютні розміри показників але й встановлює ступень їхнього наближення до еталонних значень.

Основними інструментами комплексної (рейтингової) оцінки є метод суми місць та метод відстані до еталону.

Метод суми місць.

За методом суми місць здійснюється попереднє ранжирування економічних об’єктів по кожному з аналітичних показників (табл. 1.2) . При цьому враховується спрямованість дії показника. Найменший ранг ( ðij ) присвоюється економічному об’єкту з найліпшим значенням показника, найбільший – з найгіршим значенням. У випадку однакових значень показників по декількох економічних об’єктах ранг кожного визначається як середня арифметична проста від рангів, що залишилися не закріпленими за іншими економічними об’єктами.

Таблиця 1.2. Матриця рейтингових оцінок

|

Економічний об’єкт, j |

|

|

Показник, i |

|

n |

|

|

1 |

2 |

3 |

… |

|||

|

|

||||||

|

1 |

ð11 |

ð21 |

ð31 |

... |

ði1 |

|

|

2 |

ð12 |

ð22 |

ð32 |

... |

ði2 |

|

|

3 |

ð13 |

ð23 |

ð33 |

... |

ði3 |

|

|

... |

… |

… |

… |

… |

… |

|

|

m |

ð1 j |

ð2 j |

ð3 j |

... |

ðnm |

Визначення комплексної рейтингової оцінки по кожному економічному об’єкту ( Ðj ) здійснюється двома способами.

Спосіб 1. Якщо вагомий коефіцієнт не враховується, то комплексний ранговий показник дорівнює:

= n 2 .

![]()

Ðj å ðij i =1

Спосіб 2. Якщо вагомий коефіцієнт враховується:

= n × 2 .

![]()

Ðj åki ðij i =1

Метод відстані до еталону.

Метод відстані до еталону передбачає визначення оптимального елементу по кожній групі показників, прийняття його за одиницю порівняння, розрахунок стандартизованих коефіцієнтів і формування відповідної матриці (табл. 1.3).

Таблиця 1.3. Матриця стандартизованих коефіцієнтів

|

Економічний об’єкт, j |

|

|

Показник, i |

|

n |

|

|

1 |

2 |

3 |

… |

|||

|

|

||||||

|

1 |

x11 |

x21 |

x31 |

... |

xi1 |

|

|

2 |

x12 |

x22 |

x32 |

... |

xi2 |

78

|

3 |

x13 |

x23 |

x33 |

... |

xi3 |

|

... |

… |

… |

… |

… |

… |

|

m |

x1 j |

x2 j |

x3 j |

... |

xnm |

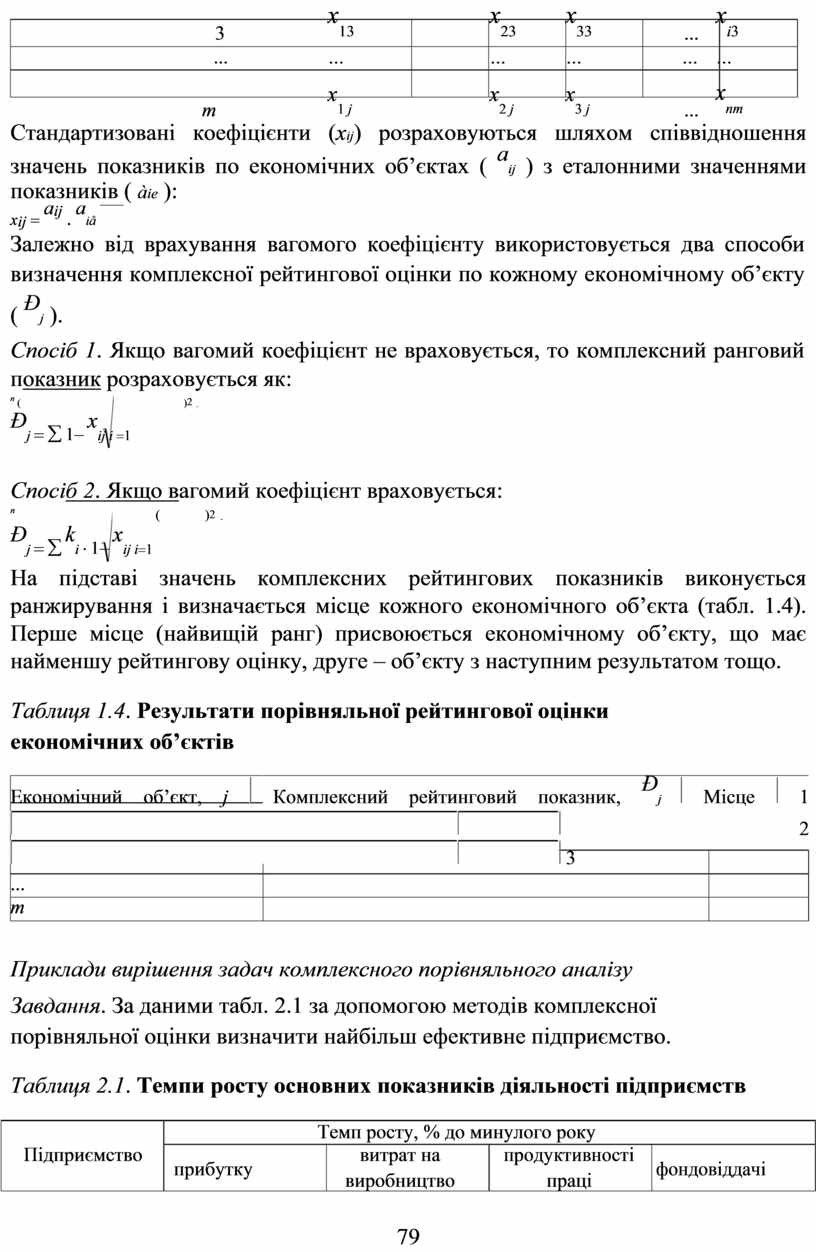

Стандартизовані коефіцієнти (xij) розраховуються шляхом співвідношення значень показників по економічних об’єктах ( aij ) з еталонними значеннями показників ( àie ):

xij = aij . aiå

![]()

Залежно від врахування вагомого коефіцієнту використовується два способи визначення комплексної рейтингової оцінки по кожному економічному об’єкту ( Ðj ).

Спосіб 1. Якщо вагомий коефіцієнт не враховується, то комплексний ранговий показник розраховується як:

n ( )2 .

![]() Ðj = å 1-

xij i =1

Ðj = å 1-

xij i =1

Спосіб 2. Якщо вагомий коефіцієнт враховується:

n ( )2 .

![]() Ðj = å ki × 1- xij i=1

Ðj = å ki × 1- xij i=1

На підставі значень комплексних рейтингових показників виконується ранжирування і визначається місце кожного економічного об’єкта (табл. 1.4). Перше місце (найвищій ранг) присвоюється економічному об’єкту, що має найменшу рейтингову оцінку, друге – об’єкту з наступним результатом тощо.

Таблиця 1.4. Результати порівняльної рейтингової оцінки економічних об’єктів

Економічний об’єкт, j ![]() Комплексний

рейтинговий показник, Ðj

Комплексний

рейтинговий показник, Ðj ![]() Місце

Місце ![]() 1

1 ![]()

![]()

![]() 2

2 ![]()

![]()

![]() 3

3

...

m

Приклади вирішення задач комплексного порівняльного аналізу

Завдання. За даними табл. 2.1 за допомогою методів комплексної порівняльної оцінки визначити найбільш ефективне підприємство.

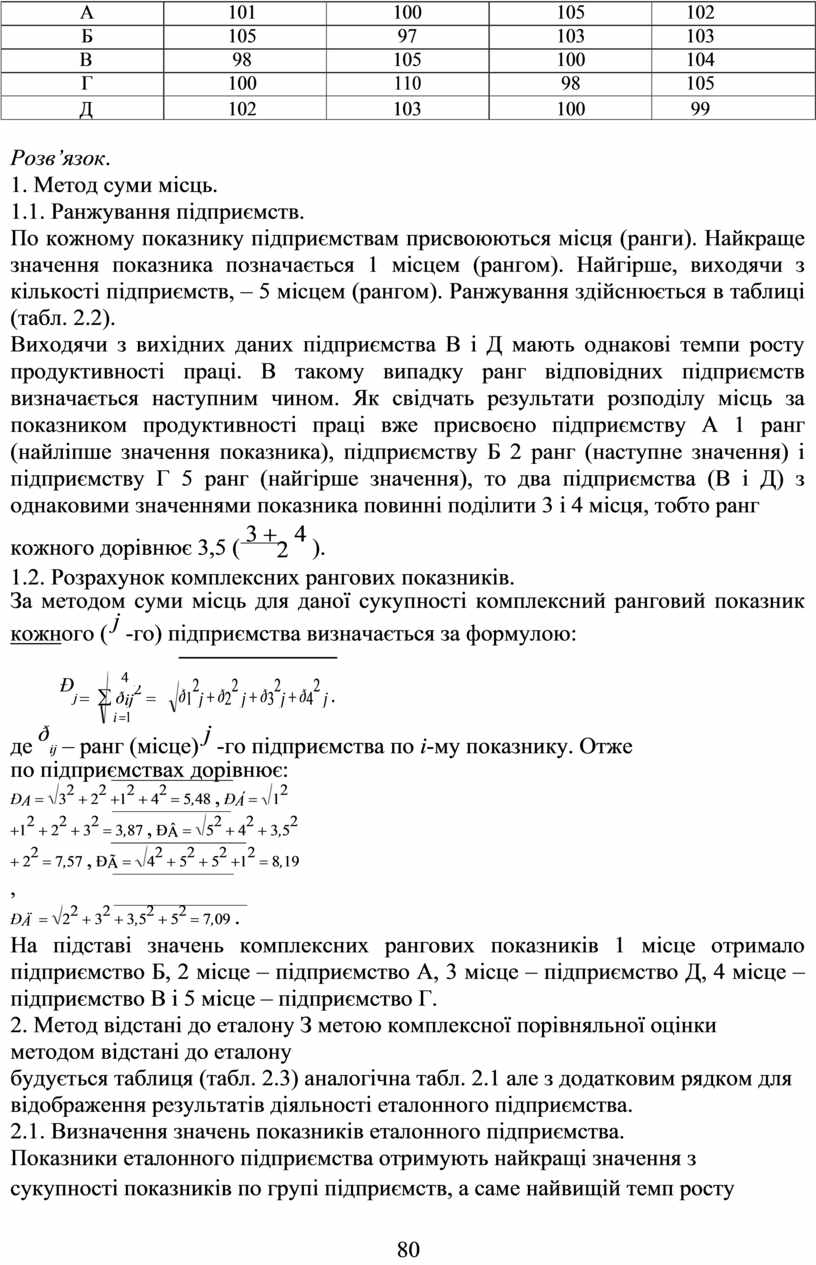

Таблиця 2.1. Темпи росту основних показників діяльності підприємств

|

Підприємство |

|

Темп росту, % до минулого року |

|

|

|

прибутку |

витрат на |

продуктивності |

фондовіддачі |

|

|

|

виробництво |

праці |

||

|

|

|

|

||

79

|

А |

101 |

100 |

105 |

102 |

|

Б |

105 |

97 |

103 |

103 |

|

В |

98 |

105 |

100 |

104 |

|

Г |

100 |

110 |

98 |

105 |

|

Д |

102 |

103 |

100 |

99 |

Розв’язок.

1. Метод суми місць.

1.1. Ранжування підприємств.

По кожному показнику підприємствам присвоюються місця (ранги). Найкраще значення показника позначається 1 місцем (рангом). Найгірше, виходячи з кількості підприємств, – 5 місцем (рангом). Ранжування здійснюється в таблиці (табл. 2.2).

Виходячи з вихідних даних підприємства В і Д мають однакові темпи росту продуктивності праці. В такому випадку ранг відповідних підприємств визначається наступним чином. Як свідчать результати розподілу місць за показником продуктивності праці вже присвоєно підприємству А 1 ранг (найліпше значення показника), підприємству Б 2 ранг (наступне значення) і підприємству Г 5 ранг (найгірше значення), то два підприємства (В і Д) з однаковими значеннями показника повинні поділити 3 і 4 місця, тобто ранг

кожного дорівнює 3,5 ( 3 +2 4 ).

![]()

1.2. Розрахунок комплексних рангових показників.

За методом суми місць для даної сукупності комплексний ранговий показник кожного ( j -го) підприємства визначається за формулою:

|

|

4 |

|

|

|

|

Ðj |

ð12j + ð22 j + ð32j + ð42 j . |

|||

|

= å ðij2 = |

||||

|

|

i =1 |

|

|

|

![]()

![]() де ðij –

ранг (місце) j -го підприємства

по і-му показнику. Отже по підприємствах дорівнює:

де ðij –

ранг (місце) j -го підприємства

по і-му показнику. Отже по підприємствах дорівнює:

ÐA = ![]()

![]() 32 + 22 +12 + 42 = 5,48

, ÐÁ =

32 + 22 +12 + 42 = 5,48

, ÐÁ = ![]()

![]() 12 +12 + 22 + 32 = 3,87

,

ÐÂ =

12 +12 + 22 + 32 = 3,87

,

ÐÂ = ![]()

![]() 52 + 42 + 3,52 + 22 = 7,57

,

ÐÃ =

52 + 42 + 3,52 + 22 = 7,57

,

ÐÃ = ![]()

![]() 42 + 52 + 52 +12 = 8,19

,

42 + 52 + 52 +12 = 8,19

,

![]()

![]()

![]()

![]()

ÐÄ = ![]()

![]() 22 + 32 +

3,52 + 52 =

7,09 .

22 + 32 +

3,52 + 52 =

7,09 .

![]()

На підставі значень комплексних рангових показників 1 місце отримало підприємство Б, 2 місце – підприємство А, 3 місце – підприємство Д, 4 місце – підприємство В і 5 місце – підприємство Г.

2. Метод відстані до еталону З метою комплексної порівняльної оцінки методом відстані до еталону

будується таблиця (табл. 2.3) аналогічна табл. 2.1 але з додатковим рядком для відображення результатів діяльності еталонного підприємства.

2.1. Визначення значень показників еталонного підприємства.

Показники еталонного підприємства отримують найкращі значення з сукупності показників по групі підприємств, а саме найвищій темп росту

80

прибутку (105 %), найнижчий темп росту витрат на виробництво (97 %), найбільші темпи росту продуктивності праці (105 %) і фондовіддачі (105 %).

2.2. Розрахунок стандартизованих коефіцієнтів.

Стандартизовані коефіцієнти (xij) розраховуються шляхом співвідношення значень показників підприємств ( aij ) із значеннями показників еталонного підприємства ( àie ):

xij = aij . aiå

![]()

Підприємство А:

x1À = 105101 = 0,96 , x2 À = 10097 = 1,03, x3À = 105105 = 1,00 , x4 À = 102105 = 0,97 .

Підприємство Б:

x1Á = 105105 = 1,00 , x2Á = 9797 = 1,00 , x3Á = 105103 = 0,98 , x4Á = 105103 = 0,98 .

Підприємство В:

x1Â = 10598 = 0,93, x2Â = 10597 = 1,08 , x3Â = 100105 = 0,95 , x4Â = 104105 = 0,99 .

![]()

Підприємство Г:

x1Ã = 100105 = 0,95, x2Ã = 11097 = 1,13 , x3Ã = 10598 = 0,93, x4 Ã = 105105 = 1,00 .

![]()

Підприємство Д:

x1Ä = 102105 = 0,97 , x2 Ä = 10397 = 1,06 , x3 Ä = 100105 = 0,95, x4 Ä = 10599 = 0,94 .

![]()

2.3. Розрахунок комплексних рангових показників.

За методом відстані до еталону для даної сукупності значень комплексний ранговий показник кожного ( j -го) підприємства визначається за формулою:

4 ( )2 ( )2 ( )2 ( )2 ( )2 .

![]() Ðj = å 1- xij = 1- x1 j + 1- x2 j + 1- x3 j + 1- x4 j

Ðj = å 1- xij = 1- x1 j + 1- x2 j + 1- x3 j + 1- x4 j

i =1

де xij – стандартизований коефіцієнт j -го підприємства по і-му показнику. Отже, по підприємствах дорівнює:

ÐA = ![]()

![]() (1 - 0,96)2 + (1 -1,03)2 + (1 -1,00)2 + (1 - 0,97)2 = 0,058 ,

(1 - 0,96)2 + (1 -1,03)2 + (1 -1,00)2 + (1 - 0,97)2 = 0,058 ,

![]() ÐÁ =

ÐÁ = ![]()

![]() (1-1,00)2 + (1-1,00)2 + (1- 0,98) 2 + (1 - 0,98) 2 = 0,028 ,

(1-1,00)2 + (1-1,00)2 + (1- 0,98) 2 + (1 - 0,98) 2 = 0,028 ,

![]() ÐÂ =

ÐÂ = ![]()

![]() (1 - 0,93)2 + (1 -1,08)2 + (1 - 0,95)2 + (1 - 0,99)2 = 0,118 ,

(1 - 0,93)2 + (1 -1,08)2 + (1 - 0,95)2 + (1 - 0,99)2 = 0,118 ,

![]() ÐÃ =

ÐÃ = ![]()

![]() (1-

0,95)2 + (1-1,13)2 + (1- 0,93)2 + (1-1,00)2 = 0,156 ,

(1-

0,95)2 + (1-1,13)2 + (1- 0,93)2 + (1-1,00)2 = 0,156 ,

![]() ÐÄ =

ÐÄ = ![]()

![]() (1 - 0,97)2 + (1 -1,06) 2 + (1 - 0,95)2 + (1 - 0,94)2 = 1,103 .

(1 - 0,97)2 + (1 -1,06) 2 + (1 - 0,95)2 + (1 - 0,94)2 = 1,103 .

![]()

На підставі значень комплексних рангових показників 1 місце отримало підприємство Б, 2 місце – підприємство А, 3 місце – підприємство Д, 4 місце – підприємство В і 5 місце – підприємство Г.

Висновок. Підприємство Б має найменшу комплексну рейтингову оцінку, як за методом суми місць (3,87) так і за методом відстані до еталону (0,028), тому його слід вважати найбільш ефективним з представленої сукупності.

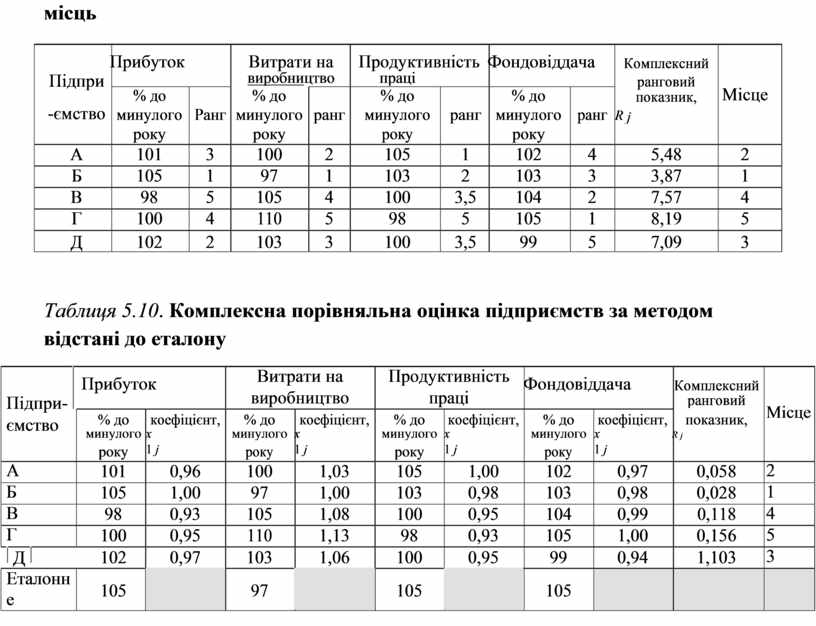

Таблиця 2.2. Комплексна порівняльна оцінка підприємств за методом суми

81

місць

|

|

Прибуток |

Витрати на |

Продуктивність |

Фондовіддача |

Комплексний |

|

||||

|

Підпри |

|

|

виробництво |

праці |

|

|

|

ранговий |

Місце |

|

|

% до |

|

% до |

|

% до |

|

% до |

|

|||

|

-ємство |

|

|

|

|

показник, |

|||||

|

минулого |

Ранг |

минулого |

ранг |

минулого |

ранг |

минулого |

ранг |

R j |

|

|

|

|

року |

|

року |

|

року |

|

року |

|

|

|

|

А |

101 |

3 |

100 |

2 |

105 |

1 |

102 |

4 |

5,48 |

2 |

|

Б |

105 |

1 |

97 |

1 |

103 |

2 |

103 |

3 |

3,87 |

1 |

|

В |

98 |

5 |

105 |

4 |

100 |

3,5 |

104 |

2 |

7,57 |

4 |

|

Г |

100 |

4 |

110 |

5 |

98 |

5 |

105 |

1 |

8,19 |

5 |

|

Д |

102 |

2 |

103 |

3 |

100 |

3,5 |

99 |

5 |

7,09 |

3 |

Таблиця 5.10. Комплексна порівняльна оцінка підприємств за методом відстані до еталону

Підпри- ![]() ємство

ємство

А

Б

В

Г

![]() Д

Д

![]() Еталонн

Еталонн

е

|

Прибуток |

Витрати на |

Продуктивність |

Фондовіддача |

Комплексний |

|||||

|

виробництво |

праці |

||||||||

|

|

|

|

|

ранговий |

|||||

|

% до |

коефіцієнт, |

% до |

коефіцієнт, |

% до |

коефіцієнт, |

% до |

коефіцієнт, |

показник, |

|

|

минулого |

x |

минулого |

x |

минулого |

x |

минулого |

x |

R j |

|

|

року |

1 j |

року |

1 j |

року |

1 j |

року |

1 j |

|

|

|

|

|

|

|

|

|||||

|

101 |

0,96 |

100 |

1,03 |

105 |

1,00 |

102 |

0,97 |

0,058 |

|

|

105 |

1,00 |

97 |

1,00 |

103 |

0,98 |

103 |

0,98 |

0,028 |

|

|

98 |

0,93 |

105 |

1,08 |

100 |

0,95 |

104 |

0,99 |

0,118 |

|

|

100 |

0,95 |

110 |

1,13 |

98 |

0,93 |

105 |

1,00 |

0,156 |

|

|

102 |

0,97 |

103 |

1,06 |

100 |

0,95 |

99 |

0,94 |

1,103 |

|

|

105 |

|

97 |

|

105 |

|

105 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Місце

2

1

4

5

3

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.