Поделиться

Журнально-ордерна форма обліку започаткована у 1946 році, а у промисловості використовувалась з 1950 року, в інших галузях економіки - з

1 січня 1960 року. Прогресивність журналів-ордерів порівняно із меморіальними ордерами в тому, що в ній використаний шаховий принцип побудови облікового реєстра, що сприяло посиленню контрольної функції обліку і значно скорочує кількість записів, які необхідно здійснити

бухгалтеру для отримання синтетичної інформації.

Вона передбачає систематизацію даних первинних документів на бухгалтерських рахунках безпосередньо в регістрах синтетичного та аналітичного обліку. При журнально-ордерній формі обліку поєднуються хронологічний та систематичний записи, які робляться одночасно.

У цій формі основними регістрами синтетичного обліку є журнали- ордери та Головна книга.

Журнали-ордери побудовані за кредитовим принципом: господарські операції в них реєструються шляхом одноразового запису в кредиті відповідного рахунка і деталізації сум, які слід відобразити в дебеті кореспондуючих з ним рахунків.

Журнали-ордери відкриваються або за кредитом одного або декількох близьких за змістом рахунків.

Для посилення контролю записів у журналах-ордерах поряд з відображенням кредитових обігів, одночасно ведуться відомості дебетових обігів, що дає змогу систематизувати в них обіги за синтетичним рахунком.

Аналітичний облік ведеться в окремих регістрах аналітичного обліку – у картках, відомостях, книгах, однак у деяких журналах журналах-ордерах синтетичний облік поєднується з аналітичним. У такому разі обліковий регістр одночасно являє собою журнал-ордер і відомість аналітичного обліку.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Схема

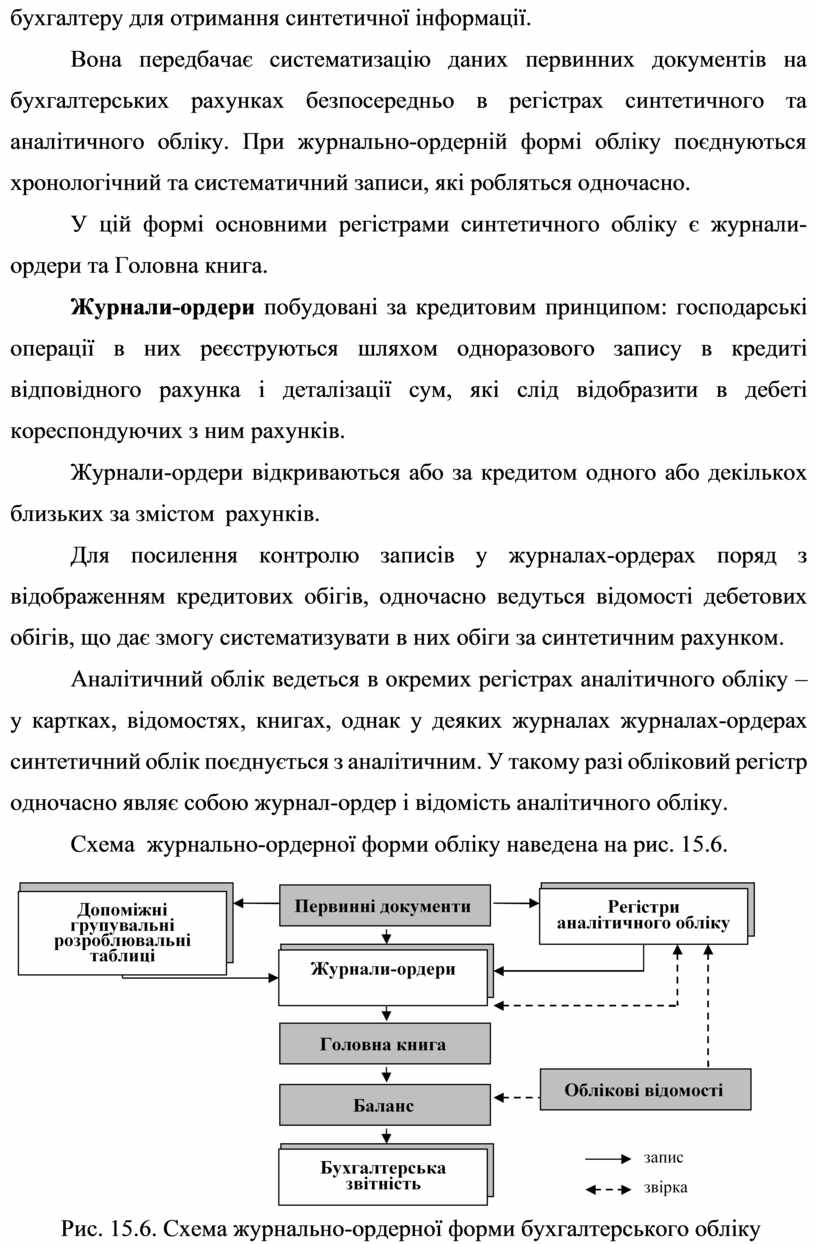

журнально-ордерної форми обліку наведена на рис. 15.6.

Схема

журнально-ордерної форми обліку наведена на рис. 15.6.

|

Рис. 15.6. Схема журнально-ордерної форми бухгалтерського обліку

Регістри аналітичного обліку побудовані відповідно до вимог управління підприємством, зокрема, контролю його фінансово-господарської діяльності. З метою спрощення записів та забезпечення правильності відображення господарських операцій у журналах-ордерах передбачена типова кореспонденція бухгалтерських рахунків і наведена типова номенклатура статей аналітичного обліку.

Записи в журналі-ордері здійснюються у хронологічному порядку лінійно-позиційним або шаховим способами на підставі безпосередньо первинних документів або підсумків відомостей аналітичного обліку. Для групування даних первинних документів перед записом підсумкових показників в облікові регістри, а також для оформлення деяких розрахунків, наприклад, зносу основних засобів, відрахувань на страхування тощо, використовуються допоміжні розроблювальні таблиці.

У кінці місяця підсумкові показники журналів-ордерів переносяться до Головної книги, яка відкривається в розрахунку на рік. Вона використовується для узагальнення даних журналів-ордерів за окремими синтетичними рахунками, на яких відображається початкове сальдо кожного звітного періоду, поточні обороти і кінцеве сальдо. На основі Головної книги складається бухгалтерський баланс.

Журнальна форма обліку в Україні з’явилась в кінці 2001 року, коли Міністерство фінансів затвердило 7 нових журналів обліку (за журнально- ордерною формою – 17 журналів-ордерів), 16 відомостей аналітичного і одна − позабалансового обліку (за журнально-ордерною формою – майже 50 відомостей аналітичного обліку). Тобто, журнальна форма обліку – це свого роду вдосконалена журнально-ордерна форма обліку, що є простішою і зручнішою у користуванні за її попередницю і яка побудована вже на базі нового Плану рахунків. Певний час дані форми (Журнальна і журнально- ордерна) співіснували паралельно.

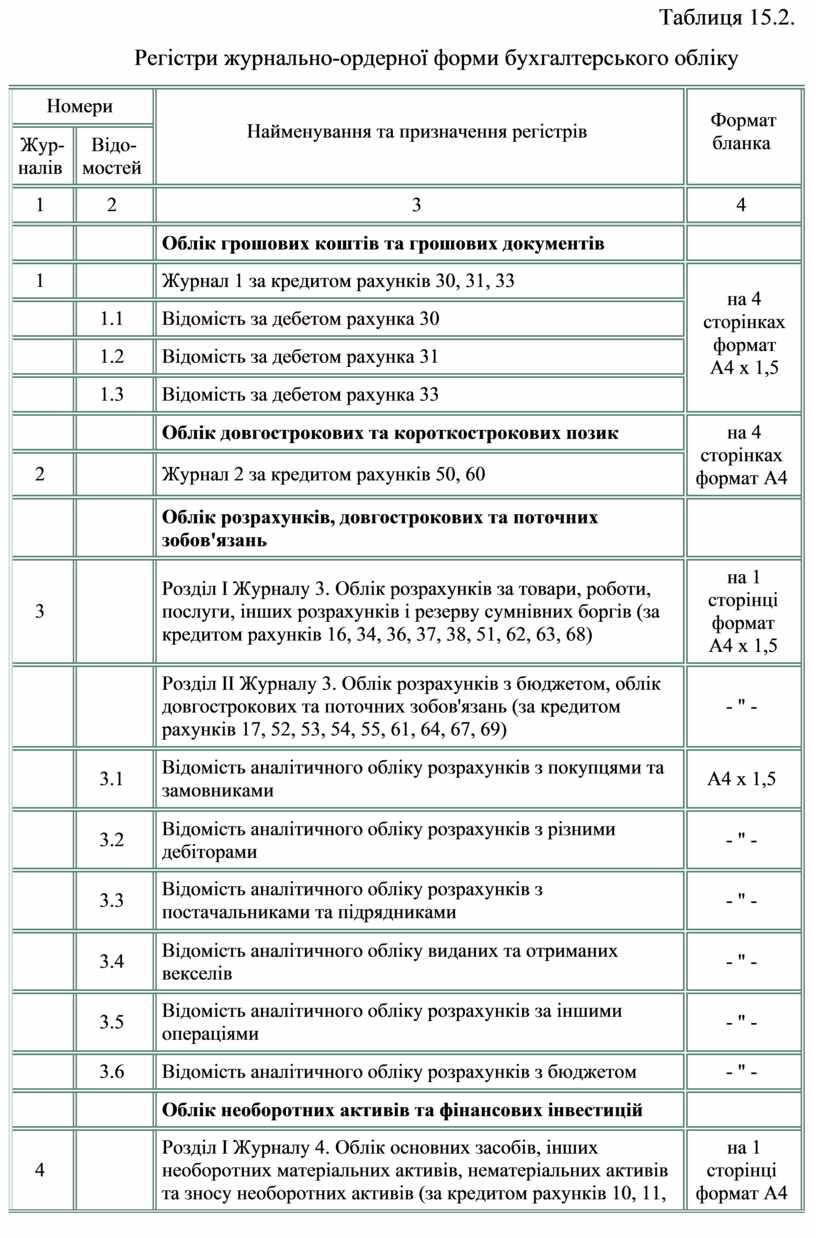

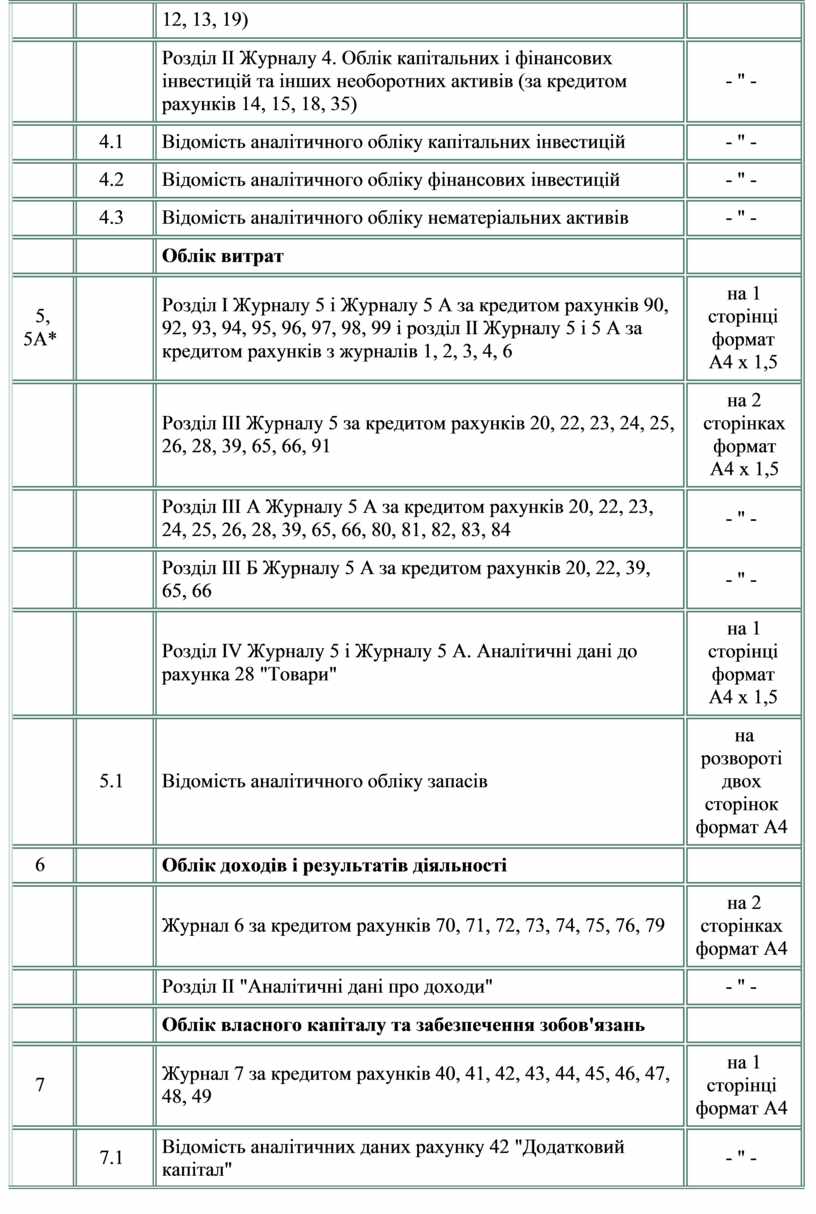

Методичні вказівки передбачають застосування певних регістрів бухгалтерського обліку (таблиця 15.2).

Таблиця 15.2.

Регістри журнально-ордерної форми бухгалтерського обліку

|

Номери |

Найменування та призначення регістрів |

Формат бланка |

|

|

Жур- налів |

Відо- мостей |

||

|

1 |

2 |

3 |

4 |

|

|

|

Облік грошових коштів та грошових документів |

|

|

1 |

|

Журнал 1 за кредитом рахунків 30, 31, 33 |

на 4 сторінках формат А4 х 1,5 |

|

|

1.1 |

Відомість за дебетом рахунка 30 |

|

|

|

1.2 |

Відомість за дебетом рахунка 31 |

|

|

|

1.3 |

Відомість за дебетом рахунка 33 |

|

|

|

|

Облік довгострокових та короткострокових позик |

на 4 сторінках формат А4 |

|

2 |

|

Журнал 2 за кредитом рахунків 50, 60 |

|

|

|

|

Облік розрахунків, довгострокових та поточних зобов'язань |

|

|

3 |

|

Розділ I Журналу 3. Облік розрахунків за товари, роботи, послуги, інших розрахунків і резерву сумнівних боргів (за кредитом рахунків 16, 34, 36, 37, 38, 51, 62, 63, 68) |

на 1 сторінці формат А4 х 1,5 |

|

|

|

Розділ II Журналу 3. Облік розрахунків з бюджетом, облік довгострокових та поточних зобов'язань (за кредитом рахунків 17, 52, 53, 54, 55, 61, 64, 67, 69) |

- " - |

|

|

3.1 |

Відомість аналітичного обліку розрахунків з покупцями та замовниками |

А4 х 1,5 |

|

|

3.2 |

Відомість аналітичного обліку розрахунків з різними дебіторами |

- " - |

|

|

3.3 |

Відомість аналітичного обліку розрахунків з постачальниками та підрядниками |

- " - |

|

|

3.4 |

Відомість аналітичного обліку виданих та отриманих векселів |

- " - |

|

|

3.5 |

Відомість аналітичного обліку розрахунків за іншими операціями |

- " - |

|

|

3.6 |

Відомість аналітичного обліку розрахунків з бюджетом |

- " - |

|

|

|

Облік необоротних активів та фінансових інвестицій |

|

|

4 |

|

Розділ I Журналу 4. Облік основних засобів, інших необоротних матеріальних активів, нематеріальних активів та зносу необоротних активів (за кредитом рахунків 10, 11, |

на 1 сторінці формат А4 |

|

|

|

12, 13, 19) |

|

|

|

|

Розділ II Журналу 4. Облік капітальних і фінансових інвестицій та інших необоротних активів (за кредитом рахунків 14, 15, 18, 35) |

- " - |

|

|

4.1 |

Відомість аналітичного обліку капітальних інвестицій |

- " - |

|

|

4.2 |

Відомість аналітичного обліку фінансових інвестицій |

- " - |

|

|

4.3 |

Відомість аналітичного обліку нематеріальних активів |

- " - |

|

|

|

Облік витрат |

|

|

5, 5А* |

|

Розділ I Журналу 5 і Журналу 5 А за кредитом рахунків 90, 92, 93, 94, 95, 96, 97, 98, 99 і розділ II Журналу 5 і 5 А за кредитом рахунків з журналів 1, 2, 3, 4, 6 |

на 1 сторінці формат А4 х 1,5 |

|

|

|

Розділ III Журналу 5 за кредитом рахунків 20, 22, 23, 24, 25, 26, 28, 39, 65, 66, 91 |

на 2 сторінках формат А4 х 1,5 |

|

|

|

Розділ III А Журналу 5 А за кредитом рахунків 20, 22, 23, 24, 25, 26, 28, 39, 65, 66, 80, 81, 82, 83, 84 |

- " - |

|

|

|

Розділ III Б Журналу 5 А за кредитом рахунків 20, 22, 39, 65, 66 |

- " - |

|

|

|

Розділ IV Журналу 5 і Журналу 5 А. Аналітичні дані до рахунка 28 "Товари" |

на 1 сторінці формат А4 х 1,5 |

|

|

5.1 |

Відомість аналітичного обліку запасів |

на розвороті двох сторінок формат А4 |

|

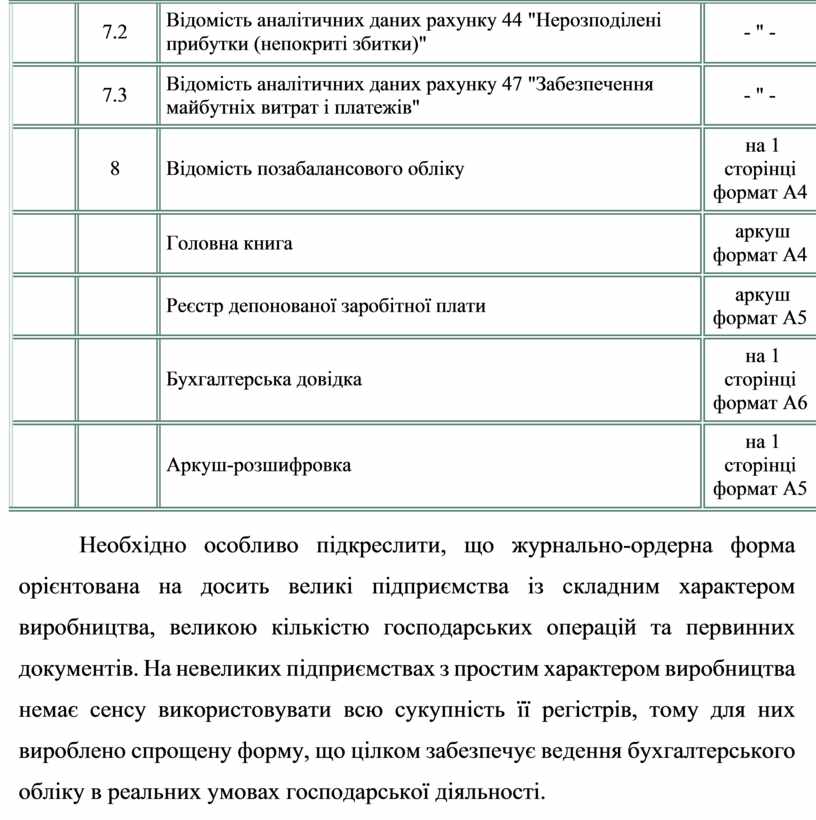

6 |

|

Облік доходів і результатів діяльності |

|

|

|

|

Журнал 6 за кредитом рахунків 70, 71, 72, 73, 74, 75, 76, 79 |

на 2 сторінках формат А4 |

|

|

|

Розділ II "Аналітичні дані про доходи" |

- " - |

|

|

|

Облік власного капіталу та забезпечення зобов'язань |

|

|

7 |

|

Журнал 7 за кредитом рахунків 40, 41, 42, 43, 44, 45, 46, 47, 48, 49 |

на 1 сторінці формат А4 |

|

|

7.1 |

Відомість аналітичних даних рахунку 42 "Додатковий капітал" |

- " - |

|

|

7.2 |

Відомість аналітичних даних рахунку 44 "Нерозподілені прибутки (непокриті збитки)" |

- " - |

|

|

7.3 |

Відомість аналітичних даних рахунку 47 "Забезпечення майбутніх витрат і платежів" |

- " - |

|

|

8 |

Відомість позабалансового обліку |

на 1 сторінці формат А4 |

|

|

|

Головна книга |

аркуш формат А4 |

|

|

|

Реєстр депонованої заробітної плати |

аркуш формат А5 |

|

|

|

Бухгалтерська довідка |

на 1 сторінці формат А6 |

|

|

|

Аркуш-розшифровка |

на 1 сторінці формат А5 |

Необхідно особливо підкреслити, що журнально-ордерна форма орієнтована на досить великі підприємства із складним характером виробництва, великою кількістю господарських операцій та первинних документів. На невеликих підприємствах з простим характером виробництва немає сенсу використовувати всю сукупність її регістрів, тому для них вироблено спрощену форму, що цілком забезпечує ведення бухгалтерського обліку в реальних умовах господарської діяльності.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.