Поделиться

Государственное бюджетное профессиональное образовательное учреждение

Саратовской области

«Балашовский политехнический лицей»

УТВЕРЖДАЮ

зам. директора по УМР

____________/И.Н. Шатилов/

30.08.2019г.

Комплект

контрольно-измерительных материалов

для проведения итогового контроля учебных достижений обучающихся

(промежуточная аттестация)

УД. 05 «Финансовая грамотность»

программы подготовки квалифицированных рабочих, служащих

для профессии социально-экономического профиля

38.01.02 Продавец, контролёр - кассир

г. Балашов,2019

Разработчики:

Преподаватель Глебова Е.В. - преподаватель ГБПОУ СО «БПЛ» высшей квалификационной категории.

Рассмотрено на заседаниицикловой методической комиссии преподавателей общеобразовательного цикла«»____________2019 г. протокол №1

Председатель ЦМК: Абрамова Г.И._____________________

1.Общие положения

Контрольно-измерительные материалы предназначены для контроля и оценки образовательных достижений обучающихся, освоивших программу учебной дисциплины «Финансовая грамотность».

КИМ включают контрольные материалы для проведения рубежного контроля в форме контрольной работы, устного опроса, тестирования и итогового контроля учебных достижений в форме дифференцированного зачета.

2.Результаты освоения дисциплины, подлежащие проверке

|

|

|

|||

|

Результаты обучения |

Формы и методы |

|

|

||

|

(освоенные умения, усвоенные знания) |

контроля и оценки |

|

|

||

|

|

результатов обучения |

|

|

||

|

В результате изучения учебной |

|

|

|

||

|

дисциплины «Финансовая |

|

|

|

||

|

грамотность» по разделам обучающиеся |

|

|

|

||

|

должны: |

|

|

|

||

|

Введение |

|

|

|

||

|

знать: |

Фронтальный опрос, текущий |

|

|

||

|

|

|

|

|||

|

- жизненный цикл человека в контексте |

контроль |

|

|

||

|

повышения его благосостояния. |

|

|

|

||

|

Раздел 1. Семейная экономика |

|

|

|

||

|

Тема 1.1 |

|

|

|

||

|

Личное финансовое планирование |

|

|

|

||

|

уметь: |

|

|

|

||

-ставить и достигать финансовые цели;

|

-грамотно и эффективно управлять |

|

|

семейным бюджетом; |

|

- осуществлять учет расходов и доходов домохозяйства и осуществлять финансовое

|

планирование; |

Фронтальный опрос, практическая работа |

|

|

- составлять семейный бюджет, личный |

|

|

|

финансовый план. |

|

|

|

-формировать личные сбережения. |

|

|

|

|

|

|

|

знать: |

|

|

|

|

|

|

|

- управление и составление семейного |

|

|

|

. |

|

|

|

бюджета, контролирование доходов и |

|

|

|

расходов; |

|

|

![]()

- ![]()

![]() роль денег в жизни общества;

роль денег в жизни общества;

- управление личными сбережениями;

- основы финансового планирования.

Раздел 2.Накопления и средства платежа. Финансовый рынок и инвестиции Тема 2.1.

Депозит. уметь:

- рассчитывать проценты по депозиту;

- использовать банковские и небанковские финансовые продукты;

- делать выбор наиболее выгодного кредита;

- оформлять кредитный договор

знать:

- виды накоплений, причины инфляции;

- условия депозита;

- виды кредита, стоимость кредита.

Тема 2.2.

Расчетно – кассовые операции. уметь:

- делать выбор банковской карты;

знать:

-хранение, обмен и перевод денег;

- виды платежных средств

Тема 2.3

Финансовый рынок и инвестиции.

уметь:

- инвестировать личные сбережения;

- делать выбор финансовых посредников.

знать:

- инвестиции, виды инвестиций;

- управление рисками при инвестировании;

- структуру и регулирование финансового рынка;

- финансовые инструменты, финансовых посредников.

Раздел 3. Пенсионная система и налоговая система Р.Ф.

Тема 3.1.

Пенсионное обеспечение и

Фронтальный опрос, текущий контроль, практическая работа

![]()

.

Фронтальный опрос,текущий контроль

|

налогообложение.

уметь:

- заранее формировать будущую пенсию;

- правильно рассчитывать налог на доходы физических лиц;

- своевременно уплачивать налоги;

- составлять налоговую декларацию.

знать:

- пенсионную систему и возможности формирования будущей пенсии;

- налоговую систему, виды и порядок уплаты налогов, составление налоговой декларации, налоговые вычеты.

Раздел 4.

Страхование. Финансовые махинации.

Тема 4.1.

Страхование. Защита прав потребителей финансовых услуг.

уметь:

- определять размер страхового платежа;

- использование страхования в личной жизни;

- не допускать финансовых рисков и рисков финансового мошенничества;

- эффективно защищать свои права, права потребителя финансовых услуг;

- использовать финансовые инструменты в целях улучшения своего благосостояния.

знать:

- страховую систему, виды страхования;

и возможности защиты материальных и нематериальных активов;

- механизмы защиты от махинаций на финансовом рынке, права потребителей финансовых услуг;

![]()

Фронтальный опрос,

тестирование

Фронтальный опрос,

практическая работа

дифференцированный зачет

|

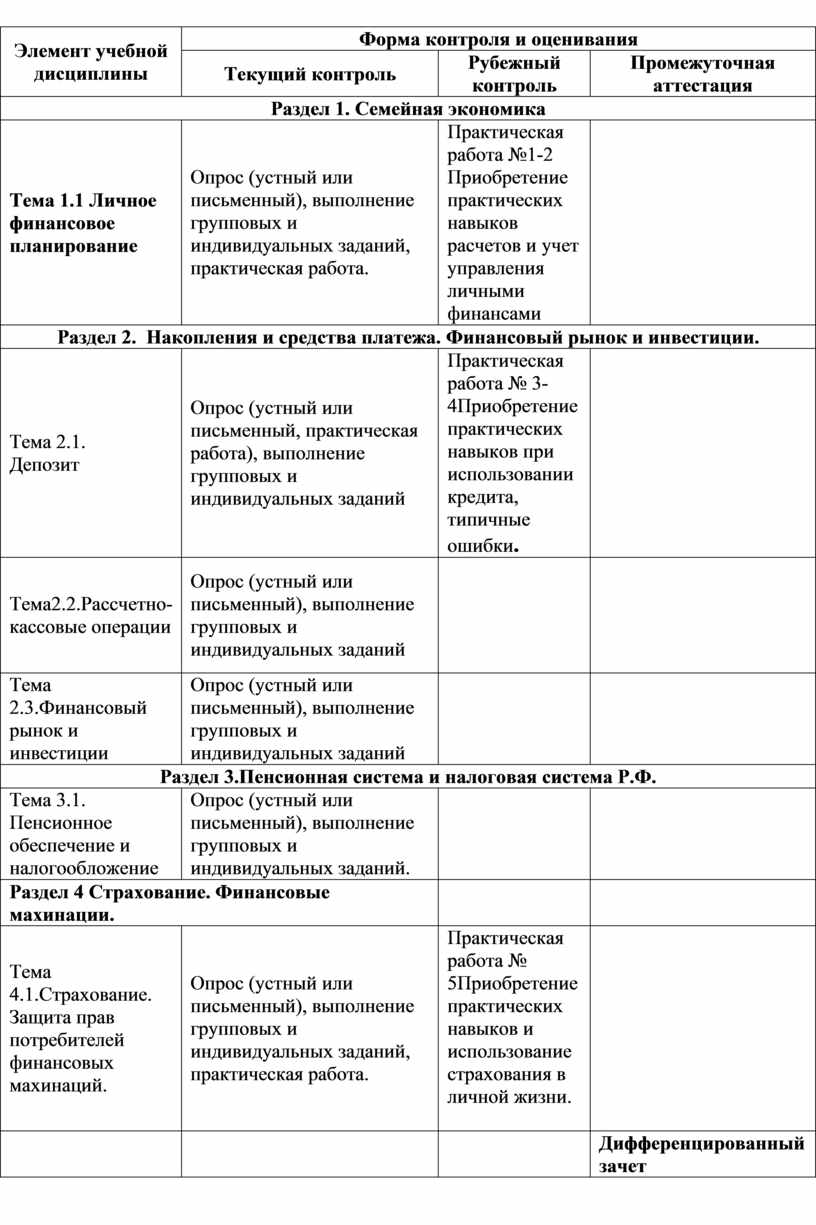

Элемент учебной дисциплины |

Форма контроля и оценивания |

||

|

Текущий контроль |

Рубежный контроль |

Промежуточная аттестация |

|

|

Раздел 1. Семейная экономика |

|||

|

Тема 1.1 Личное финансовое планирование |

Опрос (устный или письменный), выполнение групповых и индивидуальных заданий, практическая работа. |

Практическая работа №1-2 Приобретение практических навыков расчетов и учет управления личными финансами |

|

|

Раздел 2. Накопления и средства платежа. Финансовый рынок и инвестиции. |

|||

|

Тема 2.1. Депозит |

Опрос (устный или письменный, практическая работа), выполнение групповых и индивидуальных заданий |

Практическая работа № 3-4Приобретение практических навыков при использовании кредита, типичные ошибки. |

|

|

Тема2.2.Рассчетно-кассовые операции |

Опрос (устный или письменный), выполнение групповых и индивидуальных заданий |

|

|

|

Тема 2.3.Финансовый рынок и инвестиции |

Опрос (устный или письменный), выполнение групповых и индивидуальных заданий |

|

|

|

Раздел 3.Пенсионная система и налоговая система Р.Ф. |

|||

|

Тема 3.1. Пенсионное обеспечение и налогообложение |

Опрос (устный или письменный), выполнение групповых и индивидуальных заданий. |

|

|

|

Раздел 4 Страхование. Финансовые махинации. |

|

|

|

|

Тема 4.1.Страхование. Защита прав потребителей финансовых махинаций. |

Опрос (устный или письменный), выполнение групповых и индивидуальных заданий, практическая работа. |

Практическая работа № 5Приобретение практических навыков и использование страхования в личной жизни.

|

|

|

|

|

|

Дифференцированный зачет |

3. Измерительные материалы для оценивания результатов освоения учебной дисциплины

|

Практическое занятие № 1-2 |

|

Приобретение практических навыков расчетов и учет управления личными финансами |

Цель задания. Обучить учеников производить анализ своих доходов и расходов, планировать их, уметь оптимизировать расходы для накопления средств в целях осуществления важных приобретений.

Личные финансы - это деньги, поступающие к нам в виде заработной платы или денег из других источников дохода, например, наследство, рентный доход, выигрыш в лотерее или инвестиционный доход, которые мы тратим или не тратим, храним, инвестируем для достижения личных целей. Это все денежные средства, которыми мы располагаем, и, которые мы получаем из различных источников, таких как зарплата, премии, доходы от ценных бумаг, от сдачи в наем недвижимости и т.д..

Управление финансами – это множество операций и действий, связанных с управлением личными финансами, для правильного и эффективного использования.

Управление личными финансами позволяет:

1. В первую очередь, определить и систематизировать все источники ваших доходов и трат за единицу времени;

2. Трезво оценить существующее финансовое состояние.

3. Выявить «слабые» места и устранить их в бюджете. Определить наиболее значимые статьи расходов и пересмотреть их в случае необходимости.

4. Более эффективно управлять денежными потоками.

5. Планировать будущие расходы с учетом реальных возможностей.

6. Накапливать сбережения с целью их инвестирования.

7. Существенно улучшить финансовое состояние.

Методика выполнения задания

Способы ведения учета личных финансов:

Способ 1. Учет личных финансов на бумажных носителях.

Самый простой способ ведения учета личных финансов. Этот способ предполагает, что весь учет будет вестись на бумаге (блокнот; ежедневник; записная книжка) вручную. Он больше подходит для начального этапа. Через некоторое время пользователь привыкает к учету, а также появится необходимость в более глубоком анализе данных, многие переходят к использованию компьютерной программы (способ второй), либо совмещают оба способа путем ведения учета на бумажных носителях в течение дня, а вечером, когда появляется доступ к компьютеру, переносят данные в специальную программу учета.

Способ 2. Учет личных финансов в Excel или других программах для учета личных финансов. Учет в Excel - один из самых удобных способов ведения учета личных финансов. Он дает возможность пользователю самостоятельно настраивать отчет так, чтобы на выходе он получал необходимые расчеты. Также программа удобна для анализа данных.

Учет личных финансов в Excel подойдет тем людям, которые являются пользователями программы MSExcel.

Помимо Excel, есть и другие, специально разработанные программы для ведения учета личных финансов. Например, 1С: Деньги, Домашние финансы, Домашний бюджет, Домашняя бухгалтерия и другие.Учет личных финансов в Excelявляется одним из самых оптимальных способов ведения учета, который дает возможность более детально изучить состояние своих личных финансов, наглядно показывает тенденцию и направления, в которых движутся личные финансы.

Способ 3. Учет личных финансов онлайн. В последнее время онлайн-сервисы учета личных финансов становятся популярными среди тех, кто ведет свой учет. Функционально способ №3 такой же, что и способ №2, отличием является то, что учет личных финансов ведется удаленно, на сайте сервиса.

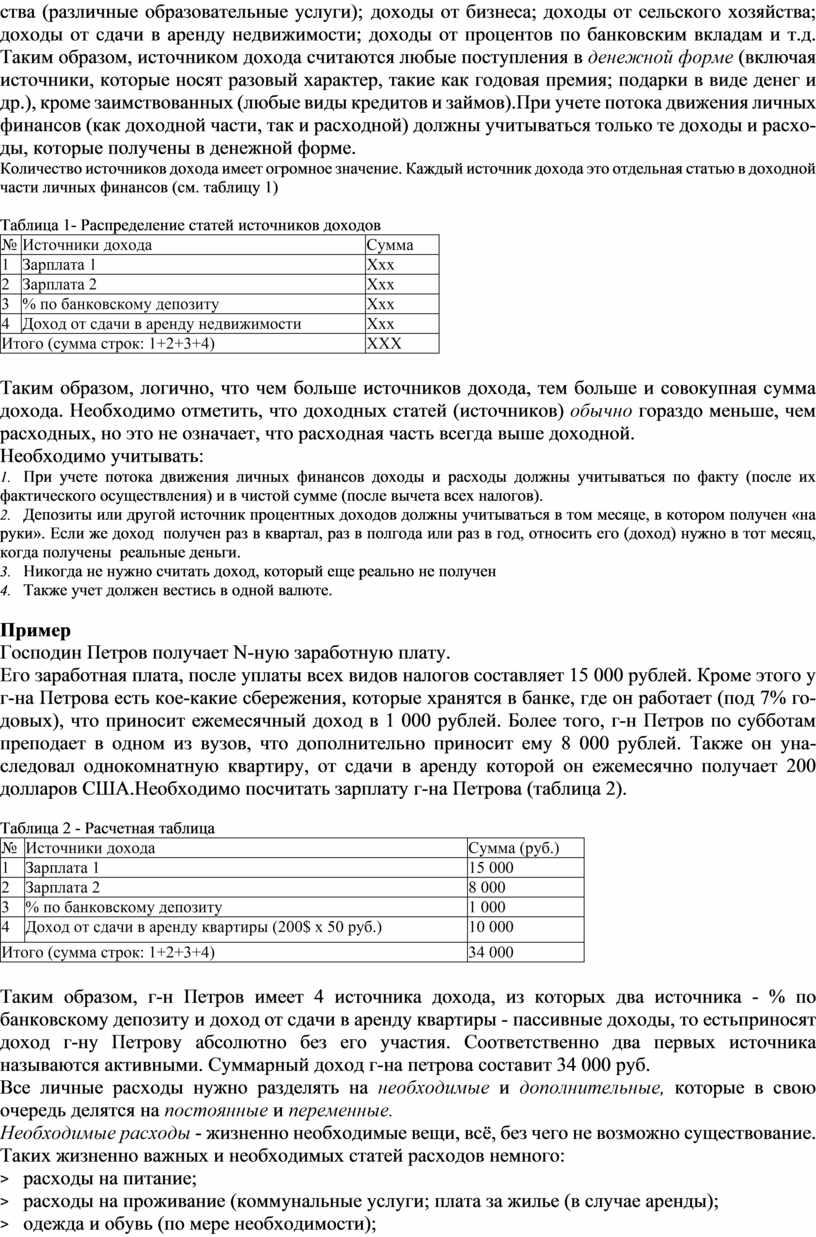

Подобно государственному бюджету, личные финансы состоят из доходной и расходной частей.

Существуют различные виды источников, которые формируют доходную часть личных финансов. Основные из них: зарплата (этих источников может быть несколько); доходы от репетиторства (различные образовательные услуги); доходы от бизнеса; доходы от сельского хозяйства; доходы от сдачи в аренду недвижимости; доходы от процентов по банковским вкладам и т.д. Таким образом, источником дохода считаются любые поступления в денежной форме (включая источники, которые носят разовый характер, такие как годовая премия; подарки в виде денег и др.), кроме заимствованных (любые виды кредитов и займов).При учете потока движения личных финансов (как доходной части, так и расходной) должны учитываться только те доходы и расходы, которые получены в денежной форме.

Количество источников дохода имеет огромное значение. Каждый источник дохода это отдельная статью в доходной части личных финансов (см. таблицу 1)

Таблица 1- Распределение статей источников доходов

|

№ |

Источники дохода |

Сумма |

|

1 |

Зарплата 1 |

Ххх |

|

2 |

Зарплата 2 |

Ххх |

|

3 |

% по банковскому депозиту |

Ххх |

|

4 |

Доход от сдачи в аренду недвижимости |

Ххх |

|

Итого (сумма строк: 1+2+3+4) |

ХХХ |

|

Таким образом, логично, что чем больше источников дохода, тем больше и совокупная сумма дохода. Необходимо отметить, что доходных статей (источников) обычно гораздо меньше, чем расходных, но это не означает, что расходная часть всегда выше доходной.

Необходимо учитывать:

1. При учете потока движения личных финансов доходы и расходы должны учитываться по факту (после их фактического осуществления) и в чистой сумме (после вычета всех налогов).

2. Депозиты или другой источник процентных доходов должны учитываться в том месяце, в котором получен «на руки». Если же доход получен раз в квартал, раз в полгода или раз в год, относить его (доход) нужно в тот месяц, когда получены реальные деньги.

3. Никогда не нужно считать доход, который еще реально не получен

4. Также учет должен вестись в одной валюте.

Пример

Господин Петров получает N-ную заработную плату.

Его заработная плата, после уплаты всех видов налогов составляет 15 000 рублей. Кроме этого у г-на Петрова есть кое-какие сбережения, которые хранятся в банке, где он работает (под 7% годовых), что приносит ежемесячный доход в 1 000 рублей. Более того, г-н Петров по субботам преподает в одном из вузов, что дополнительно приносит ему 8 000 рублей. Также он унаследовал однокомнатную квартиру, от сдачи в аренду которой он ежемесячно получает 200 долларов США.Необходимо посчитать зарплату г-на Петрова (таблица 2).

Таблица 2 - Расчетная таблица

|

№ |

Источники дохода |

Сумма (руб.) |

|

1 |

Зарплата 1 |

15 000 |

|

2 |

Зарплата 2 |

8 000 |

|

3 |

% по банковскому депозиту |

1 000 |

|

4 |

Доход от сдачи в аренду квартиры (200$ х 50 руб.) |

10 000 |

|

Итого (сумма строк: 1+2+3+4) |

34 000 |

|

Таким образом, г-н Петров имеет 4 источника дохода, из которых два источника - % по банковскому депозиту и доход от сдачи в аренду квартиры - пассивные доходы, то естьприносят доход г-ну Петрову абсолютно без его участия. Соответственно два первых источника называются активными. Суммарный доход г-на петрова составит 34 000 руб.

Все личные расходы нужно разделять на необходимые и дополнительные, которые в свою очередь делятся на постоянные и переменные.

Необходимые расходы - жизненно необходимые вещи, всё, без чего не возможно существование. Таких жизненно важных и необходимых статей расходов немного:

> расходы на питание;

> расходы на проживание (коммунальные услуги; плата за жилье (в случае аренды);

> одежда и обувь (по мере необходимости);

> расходы на лечение (по мере необходимости).

Дополнительные расходы - все остальные расходы, которые не относятся к необходимым расходам. Важным моментом является то, что к дополнительным расходам относятся также те расходы, которые по классификации относятся к необходимым расходам, но по сути - это дополнительные расходы. Например: еще одно новое платье, костюм

Постоянные расходы - расходы, которые имеют постоянный ежемесячный характер (например, плата за фиксированные коммунальные услуги). Преимуществом постоянных расходов является то, что их можно точно запланировать.

Переменные расходы - расходы, которые меняют свою величину, поэтому мы можем только прогнозировать размер этих расходов. Такие расходы очень неудобны с точки зрения учета, поэтому необходимо, по возможности, переводить эти расходы в разряд постоянных расходов.

Кредиты и займы относятся к расходной части личных финансов.

Таким образом, мы для себя определили условную классификацию расходов для целей учета личных финансов. В следующем параграфе мы займемся непосредственно учетом расходов.

Чтоб определить реальную сумму ежемесячных расходовнеобходимозаписывать абсолютно все расходы. Для того чтобы упростить задачу, необходим блокнот (карманный). Подробный учет необходимо вести всего лишь 3 месяца.По результатам трех месяцев будут определены суммы основных статей расходов.

Методы контролярасходов:

1. Метод план-факт по статьям расходов. После того как проведен учет расходов (3 месяца) и известны суммы расходов по статьям, можно определить план по этим расходам и в конце месяца определить фактические расходы.

2. Метод конвертов. Особенность данного метода заключается в том, что денежные средства разбиваются на несколько частей, хранятся отдельно друг от друга (можно в конвертах). Они предназначены для определенных видов расходов. Таким образом достигается эффект физического контроля за денежными ресурсами на уровне статей расходов.

Пример

Господин Петров также решил получить ответ на вопрос, а сколько же денег он тратит в месяц, и, поэтому начал вести учет своих расходов.

Г-н Петров зарабатывает 34 000 рублей. (из чего складывается эта сумма см. таблицу 2).

Расходы г-на Петрова в месяц составили 34 000 рублей, то есть равную его доходам (см. таблицу 3).

Таблица 3 Основные статьи расходов г-на Петрова

|

|

Статьи расходов |

Сумма (руб) |

|

1 |

Продукты питания |

13 000 |

|

2 |

Одежда и обувь |

3 000 |

|

3 |

Транспортные расходы |

6 000 |

|

4 |

Коммунальные услуги |

2 500 |

|

5 |

Мобильная связь и Интернет |

1 500 |

|

6 |

Развлечения |

8 000 |

|

Итого (сумма строк: 1+2+...................... +6) |

34 000 |

|

Таким образом, доходы г-на Петрова покрывают полностью его расходы, что не совсем устраивает г-на Петрова. Для того чтобы проанализировать каждую статью расходов, необходима детализация, которая возможна при условии, что при учете расходов каждая сумма расписана конкретно по цели, что и делал во время своих расходов г-н Петров. Детализированный отчет по его расходам показал следующее (см. таблицу 4).

Таблица 4 - Детализированный отчет по расходам г-на Петрова (отчетный месяц)

|

|

Статьи расходов |

Подсчет |

Сумма (руб) |

|

|

Продукты питания (домой) |

|

6 700 |

|

1 |

Продукты питания (обед в кафе) |

21 (дней) х 300 руб |

6 300 |

|

|

Всего: Продукты питания |

13 000 |

|

|

2 |

Всего: Одежда и обувь |

Откладывается ежемесячно, а покупки делаются раз в квартал |

3 000 |

|

3 |

Такси (на работу и обратно) + доп.работа |

21 +4 (дней) х 200 руб |

5 000 |

|

|

Такси по городу в течение месяца |

|

1 000 |

|

|

Всего: Транспортные расходы |

|

6 000 |

|

4 |

Всего: Коммунальные услуги |

|

2 500 |

|

5 |

Мобильная связь |

|

750 |

|

Интернет |

|

750 |

|

|

|

Всего: Мобильная связь и Интернет |

|

1 500 |

|

6 |

Всего: Развлечения |

|

8 000 |

|

Итого (сумма строк: 1+2+.. +6) |

|

34 000 |

|

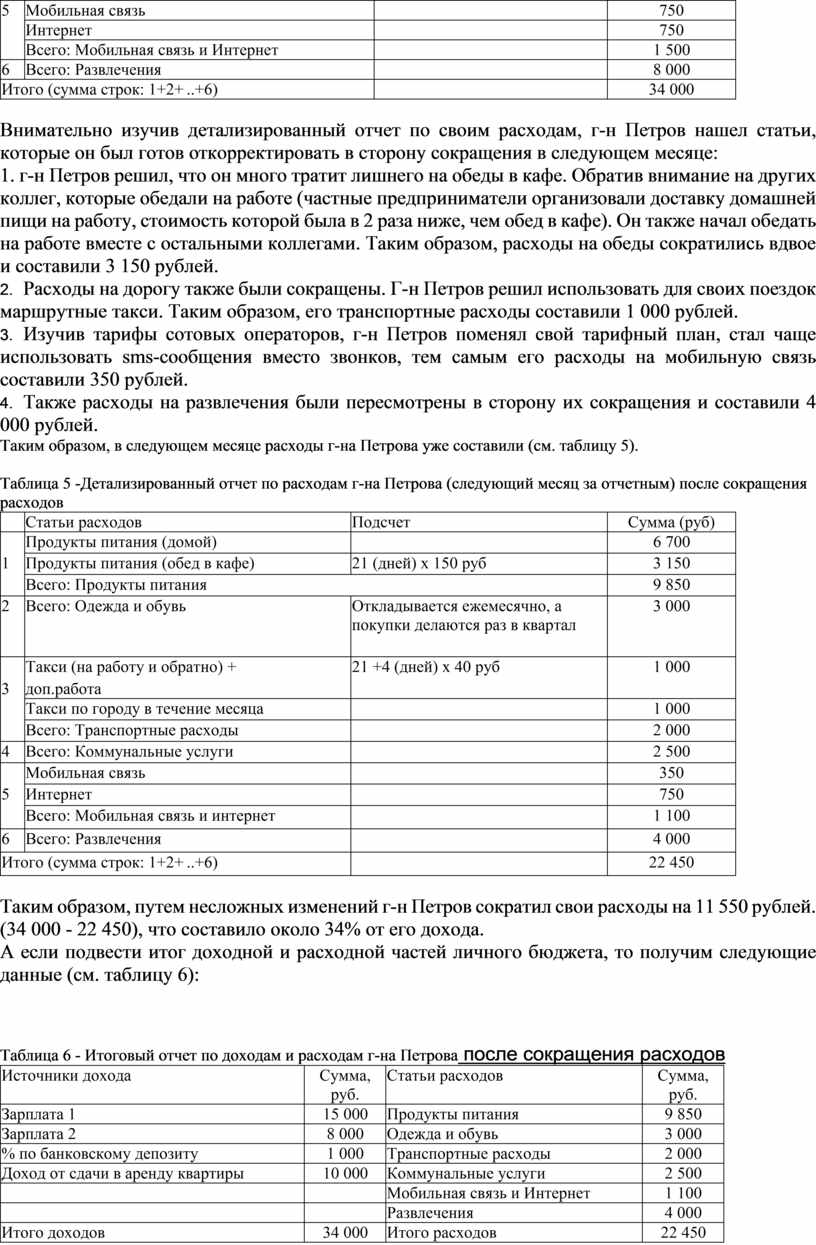

Внимательно изучив детализированный отчет по своим расходам, г-н Петров нашел статьи, которые он был готов откорректировать в сторону сокращения в следующем месяце:

1. г-н Петров решил, что он много тратит лишнего на обеды в кафе. Обратив внимание на других коллег, которые обедали на работе (частные предприниматели организовали доставку домашней пищи на работу, стоимость которой была в 2 раза ниже, чем обед в кафе). Он также начал обедать на работе вместе с остальными коллегами. Таким образом, расходы на обеды сократились вдвое и составили 3 150 рублей.

2. Расходы на дорогу также были сокращены. Г-н Петров решил использовать для своих поездок маршрутные такси. Таким образом, его транспортные расходы составили 1 000 рублей.

3. Изучив тарифы сотовых операторов, г-н Петров поменял свой тарифный план, стал чаще использовать sms-сообщения вместо звонков, тем самым его расходы на мобильную связь составили 350 рублей.

4. Также расходы на развлечения были пересмотрены в сторону их сокращения и составили 4 000 рублей.

Таким образом, в следующем месяце расходы г-на Петрова уже составили (см. таблицу 5).

Таблица 5 -Детализированный отчет по расходам г-на Петрова (следующий месяц за отчетным) после сокращения расходов

|

|

Статьи расходов |

Подсчет |

Сумма (руб) |

|

|

Продукты питания (домой) |

|

6 700 |

|

1 |

Продукты питания (обед в кафе) |

21 (дней) х 150 руб |

3 150 |

|

|

Всего: Продукты питания |

9 850 |

|

|

2 |

Всего: Одежда и обувь |

Откладывается ежемесячно, а покупки делаются раз в квартал |

3 000 |

|

|

Такси (на работу и обратно) + |

21 +4 (дней) х 40 руб |

1 000 |

|

3 |

доп.работа |

|

|

|

|

Такси по городу в течение месяца |

|

1 000 |

|

|

Всего: Транспортные расходы |

|

2 000 |

|

4 |

Всего: Коммунальные услуги |

|

2 500 |

|

|

Мобильная связь |

|

350 |

|

5 |

Интернет |

|

750 |

|

|

Всего: Мобильная связь и интернет |

|

1 100 |

|

6 |

Всего: Развлечения |

|

4 000 |

|

Итого (сумма строк: 1+2+.. +6) |

|

22 450 |

|

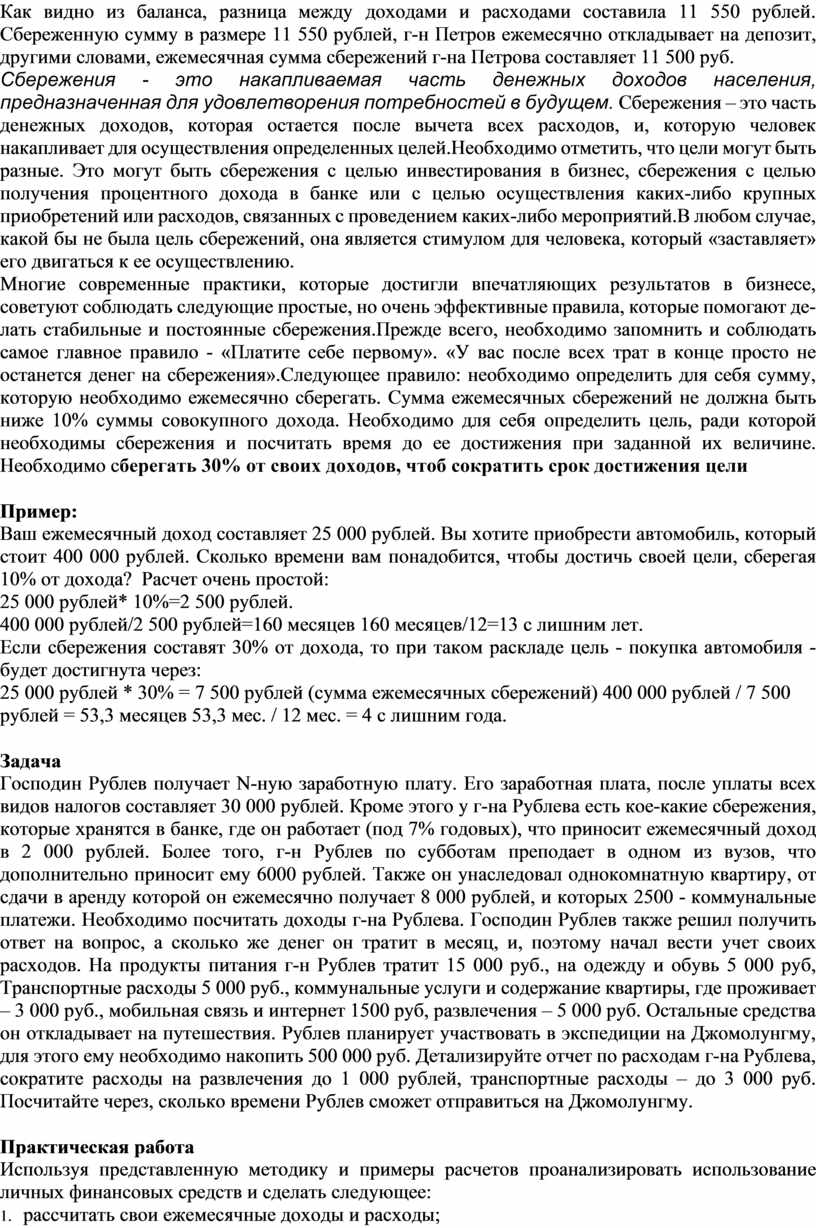

Таким образом, путем несложных изменений г-н Петров сократил свои расходы на 11 550 рублей. (34 000 - 22 450), что составило около 34% от его дохода.

А если подвести итог доходной и расходной частей личного бюджета, то получим следующие данные (см. таблицу 6):

Таблица 6 - Итоговый отчет по доходам и расходам г-на Петрова после сокращения расходов

|

Источники дохода |

Сумма, руб. |

Статьи расходов |

Сумма, руб. |

|

Зарплата 1 |

15 000 |

Продукты питания |

9 850 |

|

Зарплата 2 |

8 000 |

Одежда и обувь |

3 000 |

|

% по банковскому депозиту |

1 000 |

Транспортные расходы |

2 000 |

|

Доход от сдачи в аренду квартиры |

10 000 |

Коммунальные услуги |

2 500 |

|

|

|

Мобильная связь и Интернет |

1 100 |

|

|

|

Развлечения |

4 000 |

|

Итого доходов |

34 000 |

Итого расходов |

22 450 |

Как видно из баланса, разница между доходами и расходами составила 11 550 рублей. Сбереженную сумму в размере 11 550 рублей, г-н Петров ежемесячно откладывает на депозит, другими словами, ежемесячная сумма сбережений г-на Петрова составляет 11 500 руб.

Сбережения - это накапливаемая часть денежных доходов населения, предназначенная для удовлетворения потребностей в будущем. Сбережения – это часть денежных доходов, которая остается после вычета всех расходов, и, которую человек накапливает для осуществления определенных целей.Необходимо отметить, что цели могут быть разные. Это могут быть сбережения с целью инвестирования в бизнес, сбережения с целью получения процентного дохода в банке или с целью осуществления каких-либо крупных приобретений или расходов, связанных с проведением каких-либо мероприятий.В любом случае, какой бы не была цель сбережений, она является стимулом для человека, который «заставляет» его двигаться к ее осуществлению.

Многие современные практики, которые достигли впечатляющих результатов в бизнесе, советуют соблюдать следующие простые, но очень эффективные правила, которые помогают делать стабильные и постоянные сбережения.Прежде всего, необходимо запомнить и соблюдать самое главное правило - «Платите себе первому». «У вас после всех трат в конце просто не останется денег на сбережения».Следующее правило: необходимо определить для себя сумму, которую необходимо ежемесячно сберегать. Сумма ежемесячных сбережений не должна быть ниже 10% суммы совокупного дохода. Необходимо для себя определить цель, ради которой необходимы сбережения и посчитать время до ее достижения при заданной их величине. Необходимо сберегать 30% от своих доходов, чтоб сократить срок достижения цели

Пример:

Ваш ежемесячный доход составляет 25 000 рублей. Вы хотите приобрести автомобиль, который стоит 400 000 рублей. Сколько времени вам понадобится, чтобы достичь своей цели, сберегая 10% от дохода? Расчет очень простой:

25 000 рублей* 10%=2 500 рублей.

400 000 рублей/2 500 рублей=160 месяцев 160 месяцев/12=13 с лишним лет.

Если сбережения составят 30% от дохода, то при таком раскладе цель - покупка автомобиля - будет достигнута через:

25 000 рублей * 30% = 7 500 рублей (сумма ежемесячных сбережений) 400 000 рублей / 7 500 рублей = 53,3 месяцев 53,3 мес. / 12 мес. = 4 с лишним года.

Задача

Господин Рублев получает N-ную заработную плату. Его заработная плата, после уплаты всех видов налогов составляет 30 000 рублей. Кроме этого у г-на Рублева есть кое-какие сбережения, которые хранятся в банке, где он работает (под 7% годовых), что приносит ежемесячный доход в 2 000 рублей. Более того, г-н Рублев по субботам преподает в одном из вузов, что дополнительно приносит ему 6000 рублей. Также он унаследовал однокомнатную квартиру, от сдачи в аренду которой он ежемесячно получает 8 000 рублей, и которых 2500 - коммунальные платежи. Необходимо посчитать доходы г-на Рублева. Господин Рублев также решил получить ответ на вопрос, а сколько же денег он тратит в месяц, и, поэтому начал вести учет своих расходов. На продукты питания г-н Рублев тратит 15 000 руб., на одежду и обувь 5 000 руб, Транспортные расходы 5 000 руб., коммунальные услуги и содержание квартиры, где проживает – 3 000 руб., мобильная связь и интернет 1500 руб, развлечения – 5 000 руб. Остальные средства он откладывает на путешествия. Рублев планирует участвовать в экспедиции на Джомолунгму, для этого ему необходимо накопить 500 000 руб. Детализируйте отчет по расходам г-на Рублева, сократите расходы на развлечения до 1 000 рублей, транспортные расходы – до 3 000 руб. Посчитайте через, сколько времени Рублев сможет отправиться на Джомолунгму.

Практическая работа

Используя представленную методику и примеры расчетов проанализировать использование личных финансовых средств и сделать следующее:

1. рассчитать свои ежемесячные доходы и расходы;

2. ответить на вопрос, куда я потратил все свои деньги?

3. оценить состояние личных финансов;

4. определить «ненужные» статьи расходов, без которых можно жить;

5. спланировать свои покупки либо инвестиции, установить цели;

6. определить сумму ежемесячных сбережений для достижения поставленных целей.

Вопросы

1. Дайте определение понятия «личные финансы».

2. В чем заключается необходимость ведения учета личных финансов?

3. Назовите основные преимущества и недостатки учета личных финансов.

4. Перечислите основные способы ведения учета личных финансов.

5. В какой форме учитываются доходы и расходы при учете личных финансов?

6. Учитываются ли доходы будущих периодов при учете личных финансов?

7. В чем заключается отличительное различие между пассивным и активным доходами?

8. Что такое сбережения?

|

Практическое занятие № 3-4 |

|

Приобретение практических навыков при использовании кредита, типичные ошибки. |

Цель задания. Ознакомить студентов с методами расчета процентов по кредиту и составления графика платежей, а так же выработать практические умения проведения финансовых расчетов для принятия экономически взвешенных решений.

Кредитование – это финансовые

взаимоотношения, в которых одна сторона – кредитодатель, предоставляет во

временное пользование ссуду в денежной или

натуральной форме, а вторая сторона – заемщик, пользуется предоставленной ссудой

на условиях возвратности и возмездности.

Кредитование, как явление возникло вместе с развитием товарно-денежных отношений

не только в России, но и во всех других странах. Разница состоит только в

наименованиях сторон кредитования (ростовщик, кооператив, ломбард, банк) и в

формальностях, которые сопровождают процедуру кредитования.

Кредитный договор

предусматривает следующие стороны договора:

1) Кредитор – физическое или юридическое лицо, предоставляющее ссуду.

Кредиторами могут быть:

- Физические лица, резиденты или нерезиденты, которые распоряжаются личными

свободными средствами.

- Юридические лица, которые избрали кредитование, как предпринимательскую

деятельность: коммерческие

и государственные банковские учреждения, кредитные кооперативы, ломбарды и

прочее. Средства для предоставления кредитов аккумулируются за счет

привлеченных депозитов и наоборот.

- Юридические лица, которые распоряжаются свободными средствами, изъятыми из

оборота.

- Государство и регионы в лице соответствующих организаций.

2) Заемщик – лицо, которое получает кредит для удовлетворения своих

нужд. Заемщиками могут быть любые лица из вышеперечисленных субъектов.

3) Поручитель. По сути, это тоже заемщик, ведь поручитель на равных

отвечает перед кредитором за взятые обязательства. Но поручительство имеет

место быть не во всех случаях.

Методика выполнения задания

Существует несколько основных методов расчета процентов по кредиту:

- Дифференцированный платеж - ежемесячный возврат части кредита с уплатой процентов.

- Аннуитетный платеж - регулярно поступающие равновеликие платежи, которые производятся (получаются) в равные промежутки времени в течение определенного периода.

- (Простой метод начисления процентов. Начисление процентов на первоначальную сумму кредита, при котором проценты начисляются на первоначальную сумму кредита.

1. дифференцированный платеж - ежемесячный возврат части кредита. При этом методе ежемесячный возврат части кредита осуществляется в одном и том же объеме, а ежемесячная уплата процентов начисляется на остаток долга.

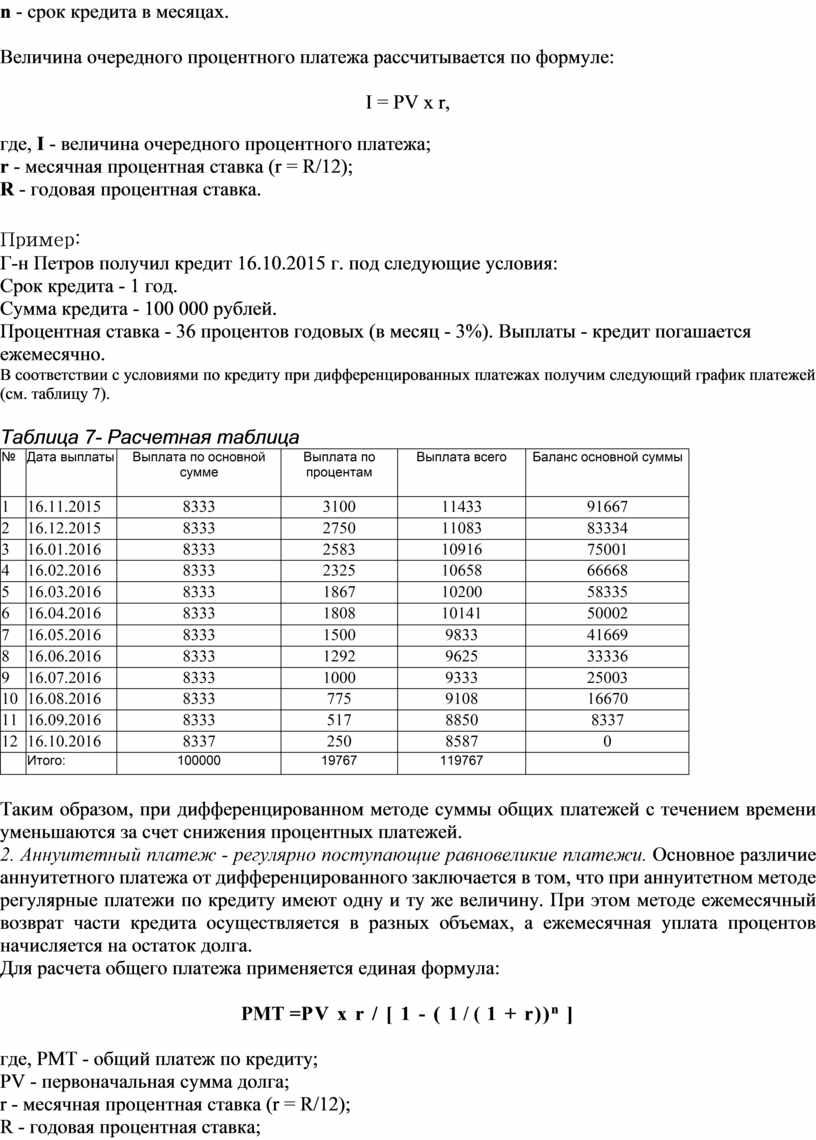

Величина очередного платежа по кредиту (без процентов) определяется по формуле:

V = PV: n,

где, V - величина очередного платежа по кредиту;

PV - первоначальная сумма долга;

n - срок кредита в месяцах.

Величина очередного процентного платежа рассчитывается по формуле:

I = PV х r,

где, I - величина очередного процентного платежа;

r - месячная процентная ставка (r = R/12);

R - годовая процентная ставка.

Пример:

Г-н Петров получил кредит 16.10.2015 г. под следующие условия:

Срок кредита - 1 год.

Сумма кредита - 100 000 рублей.

Процентная ставка - 36 процентов годовых (в месяц - 3%). Выплаты - кредит погашается ежемесячно.

В соответствии с условиями по кредиту при дифференцированных платежах получим следующий график платежей (см. таблицу 7).

Таблица 7- Расчетная таблица

|

№ |

Дата выплаты |

Выплата по основной сумме |

Выплата по процентам |

Выплата всего |

Баланс основной суммы |

|

1 |

16.11.2015 |

8333 |

3100 |

11433 |

91667 |

|

2 |

16.12.2015 |

8333 |

2750 |

11083 |

83334 |

|

3 |

16.01.2016 |

8333 |

2583 |

10916 |

75001 |

|

4 |

16.02.2016 |

8333 |

2325 |

10658 |

66668 |

|

5 |

16.03.2016 |

8333 |

1867 |

10200 |

58335 |

|

6 |

16.04.2016 |

8333 |

1808 |

10141 |

50002 |

|

7 |

16.05.2016 |

8333 |

1500 |

9833 |

41669 |

|

8 |

16.06.2016 |

8333 |

1292 |

9625 |

33336 |

|

9 |

16.07.2016 |

8333 |

1000 |

9333 |

25003 |

|

10 |

16.08.2016 |

8333 |

775 |

9108 |

16670 |

|

11 |

16.09.2016 |

8333 |

517 |

8850 |

8337 |

|

12 |

16.10.2016 |

8337 |

250 |

8587 |

0 |

|

|

Итого: |

100000 |

19767 |

119767 |

|

Таким образом, при дифференцированном методе суммы общих платежей с течением времени уменьшаются за счет снижения процентных платежей.

2. Аннуитетный платеж - регулярно поступающие равновеликие платежи. Основное различие аннуитетного платежа от дифференцированного заключается в том, что при аннуитетном методе регулярные платежи по кредиту имеют одну и ту же величину. При этом методе ежемесячный возврат части кредита осуществляется в разных объемах, а ежемесячная уплата процентов начисляется на остаток долга.

Для расчета общего платежа применяется единая формула:

PMT =PV х r / [ 1 - ( 1 / ( 1 + r))n ]

где, PMT - общий платеж по кредиту;

PV - первоначальная сумма долга;

r - месячная процентная ставка (r = R/12);

R - годовая процентная ставка;

n - срок кредита в месяцах.

Пример

Г-н Петров получил кредит - 16.10.2015 г. под следующие условия:

Срок кредита - 1 год.

Сумма кредита - 100 000 рублей.

Процентная ставка - 36 процентов годовых (в месяц -3%).

Выплаты - кредит погашается ежемесячно.

В соответствии с условиями по кредиту при аннуитетных платежах получим следующий график платежей (см. таблицу 8).

Таблица 8 - Расчет платежей по кредиту при аннуитетном методе

|

№ |

Дата выплаты |

Выплата по основной сумме |

Выплата по процентам |

Выплата всего |

Баланс основной суммы |

|

1 |

16.11.2015 |

6946 |

3100 |

10046 |

93054 |

|

2 |

16.12.2015 |

7254 |

2792 |

10046 |

85800 |

|

3 |

16.01.2016 |

7386 |

2660 |

10046 |

78414 |

|

4 |

16.02.2016 |

7615 |

2431 |

10046 |

70799 |

|

5 |

16.03.2016 |

8064 |

1982 |

10046 |

62735 |

|

6 |

16.04.2016 |

8101 |

1945 |

10046 |

54634 |

|

7 |

16.05.2016 |

8407 |

1639 |

10046 |

46227 |

|

8 |

16.06.2016 |

8613 |

1433 |

10046 |

37614 |

|

9 |

16.07.2016 |

8918 |

1128 |

10046 |

28696 |

|

10 |

16.08.2016 |

9156 |

890 |

10046 |

19540 |

|

11 |

16.09.2016 |

9440 |

606 |

10046 |

10100 |

|

12 |

16.10.2016 |

10100 |

303 |

10403 |

0 |

|

|

Итого: |

100 000 |

20 909 |

120 909 |

|

3. Начисление процентов на первоначальную сумму кредита, при котором проценты начисляются на первоначальную сумму кредита. Другими словами, проценты начисляются на первоначальную сумму кредита, и, несмотря на осуществление выплат (которые состоят из части основного долга и процентов) по графику платежей, сумма основного долга по кредиту уменьшается, но проценты все равно начисляются на первоначальную сумму кредита.

Пример:

Г-н Петров получил кредит - 16.10.2015 г. под следующие условия:

Срок кредита - 1 год.

Сумма кредита - 100 000 рублей.

Процентная ставка - 36 процентов годовых (в месяц - 3%). Выплаты - кредит погашается ежемесячно.

В соответствии с условиями по кредиту при «простых платежах» получим следующий график платежей (см. таблицу 9).

Таблица 9 - График платежей при методе начисления процентов на первоначальную сумму кредита

|

№ |

Дата выплаты |

Выплата по основной сумме |

Выплата по процентам |

Выплата всего |

Баланс основной суммы |

|

1 |

16.11.2015 |

8333 |

3000 |

11333 |

91667 |

|

2 |

16.12.2015 |

8333 |

3000 |

11333 |

83334 |

|

3 |

16.01.2016 |

8333 |

3000 |

11333 |

75001 |

|

4 |

16.02.2016 |

8333 |

3000 |

11333 |

66668 |

|

5 |

16.03.2016 |

8333 |

3000 |

11333 |

58335 |

|

6 |

16.04.2016 |

8333 |

3000 |

11333 |

50002 |

|

7 |

16.05.2016 |

8333 |

3000 |

11333 |

41669 |

|

8 |

16.06.2016 |

8333 |

3000 |

11333 |

33336 |

|

9 |

16.07.2016 |

8333 |

3000 |

11333 |

25003 |

|

10 |

16.08.2016 |

8333 |

3000 |

11333 |

16670 |

|

11 |

16.09.2016 |

8333 |

3000 |

11333 |

8337 |

|

12 |

16.10.2016 |

8337 |

3000 |

11337 |

0 |

|

|

Итого: |

100000 |

36000 |

136000 |

|

Таким образом, дифференцированный платеж является (при одинаковых условиях по кредиту самым оптимальным для клиента. С другой стороны, если такой метод начисления не предусмотрен, то в данной ситуации аннуитетный платеж также является приемлемым. Но третий вид, простой метод начисленияявляетсяабсолютноневыгодным.

Если вложение в бизнес (кредит) не сразу приносит доход, удобно пользоваться графиком с льготным периодом.

При льготном периоде обычно выплачиваются только проценты, а после окончания льготного периода выплачиваются и проценты, и «часть» кредита (см. таблицу 10).

Пример:

Г-н Петров получил кредит - 16.10.2013 г. под следующие условия:

Срок кредита - 1 год.

Сумма кредита - 100 000 рублей.

Процентная ставка - 36 процентов годовых (в месяц ставка - 3%). Выплаты - кредит погашается ежемесячно. Льготный период - 3 мес.

Таблица 10- График погашения кредита с льготным периодом

|

№ |

Дата выплаты |

Выплата по основной сумме |

Выплата по процентам |

Выплата всего |

Баланс основной суммы |

|

1 |

16.11.2014 |

0 |

3100 |

3100 |

100000 |

|

2 |

16.12.2014 |

0 |

3000 |

3000 |

100000 |

|

3 |

16.01.2015 |

0 |

3100 |

3100 |

100000 |

|

4 |

16.02.2015 |

0 |

3100 |

3100 |

100000 |

|

5 |

16.03.2015 |

11446 |

2800 |

14246 |

88554 |

|

6 |

16.04.2015 |

11501 |

2745 |

14246 |

77053 |

|

7 |

16.05.2015 |

11934 |

2312 |

14246 |

65119 |

|

8 |

16.06.2015 |

12227 |

2019 |

14246 |

52892 |

|

9 |

16.07.2015 |

12659 |

1587 |

14246 |

40233 |

|

10 |

16.08.2015 |

12999 |

1247 |

14246 |

27234 |

|

11 |

16.09.2015 |

13402 |

844 |

14246 |

13832 |

|

12 |

16.10.2015 |

13832 |

415 |

14247 |

0 |

|

|

Итого: |

100 0 |

2669 |

1269 |

|

Остаток кредита в течение льготного периода остается неизменным, пока не начнутся выплаты по кредиту, соответственно проценты начисляются на остаток кредита. Чем больше срок льготного периода, тем больше суммарно платит заемщик процентов за кредит.

Льготный период, как правило, необходим для специфического бизнеса. Например, для сельского хозяйства при выращивании сельхозкультур льготный период необходим, потому что специфика бизнеса такова, что между периодом расходов (орошение земли, посадка семян, созревание урожая) до периода получения дохода (сбор и реализация урожая) в среднем проходит 5 месяцев. Это значит, что если у клиента нет дополнительных (постоянных) доходов, то он не сможет выплачивать кредит ежемесячно без льготного периода.

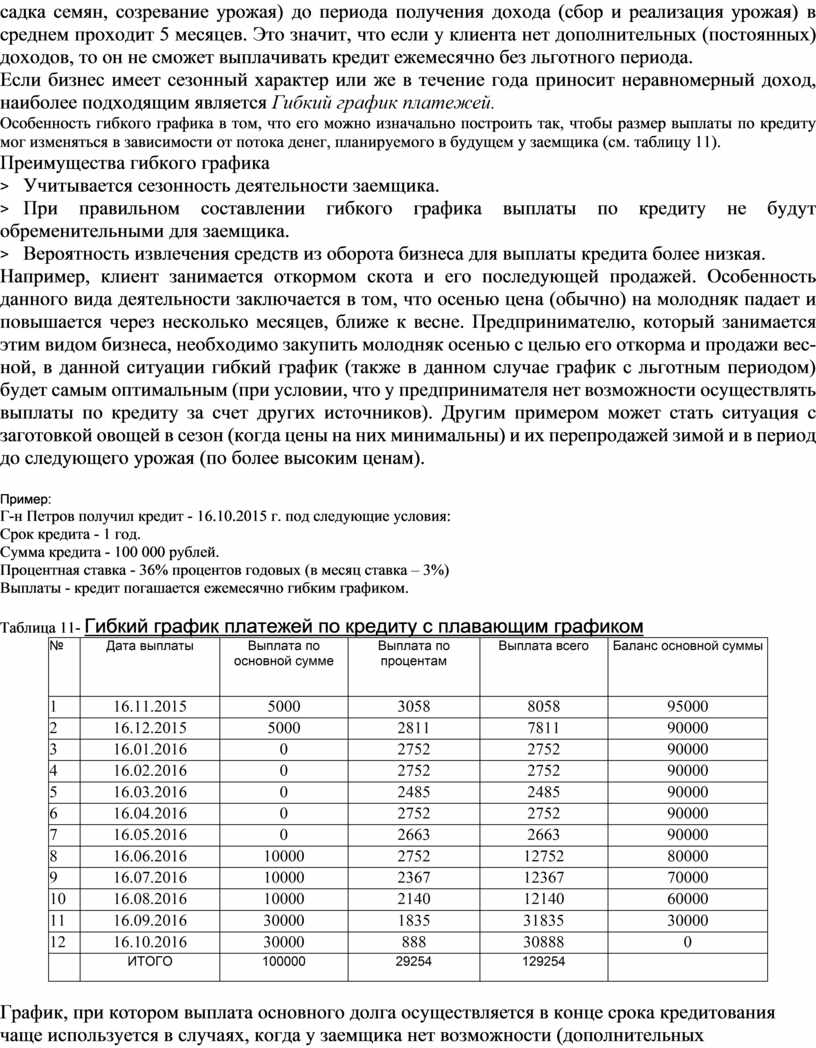

Если бизнес имеет сезонный характер или же в течение года приносит неравномерный доход, наиболее подходящим является Гибкий график платежей.

Особенность гибкого графика в том, что его можно изначально построить так, чтобы размер выплаты по кредиту мог изменяться в зависимости от потока денег, планируемого в будущем у заемщика (см. таблицу 11).

Преимущества гибкого графика

> Учитывается сезонность деятельности заемщика.

> При правильном составлении гибкого графика выплаты по кредиту не будут обременительными для заемщика.

> Вероятность извлечения средств из оборота бизнеса для выплаты кредита более низкая.

Например, клиент занимается откормом скота и его последующей продажей. Особенность данного вида деятельности заключается в том, что осенью цена (обычно) на молодняк падает и повышается через несколько месяцев, ближе к весне. Предпринимателю, который занимается этим видом бизнеса, необходимо закупить молодняк осенью с целью его откорма и продажи весной, в данной ситуации гибкий график (также в данном случае график с льготным периодом) будет самым оптимальным (при условии, что у предпринимателя нет возможности осуществлять выплаты по кредиту за счет других источников). Другим примером может стать ситуация с заготовкой овощей в сезон (когда цены на них минимальны) и их перепродажей зимой и в период до следующего урожая (по более высоким ценам).

Пример:

Г-н Петров получил кредит - 16.10.2015 г. под следующие условия:

Срок кредита - 1 год.

Сумма кредита - 100 000 рублей.

Процентная ставка - 36% процентов годовых (в месяц ставка – 3%)

Выплаты - кредит погашается ежемесячно гибким графиком.

Таблица 11- Гибкий график платежей по кредиту с плавающим графиком

|

№ |

Дата выплаты |

Выплата по основной сумме |

Выплата по процентам |

Выплата всего |

Баланс основной суммы |

|

1 |

16.11.2015 |

5000 |

3058 |

8058 |

95000 |

|

2 |

16.12.2015 |

5000 |

2811 |

7811 |

90000 |

|

3 |

16.01.2016 |

0 |

2752 |

2752 |

90000 |

|

4 |

16.02.2016 |

0 |

2752 |

2752 |

90000 |

|

5 |

16.03.2016 |

0 |

2485 |

2485 |

90000 |

|

6 |

16.04.2016 |

0 |

2752 |

2752 |

90000 |

|

7 |

16.05.2016 |

0 |

2663 |

2663 |

90000 |

|

8 |

16.06.2016 |

10000 |

2752 |

12752 |

80000 |

|

9 |

16.07.2016 |

10000 |

2367 |

12367 |

70000 |

|

10 |

16.08.2016 |

10000 |

2140 |

12140 |

60000 |

|

11 |

16.09.2016 |

30000 |

1835 |

31835 |

30000 |

|

12 |

16.10.2016 |

30000 |

888 |

30888 |

0 |

|

|

ИТОГО |

100000 |

29254 |

129254 |

|

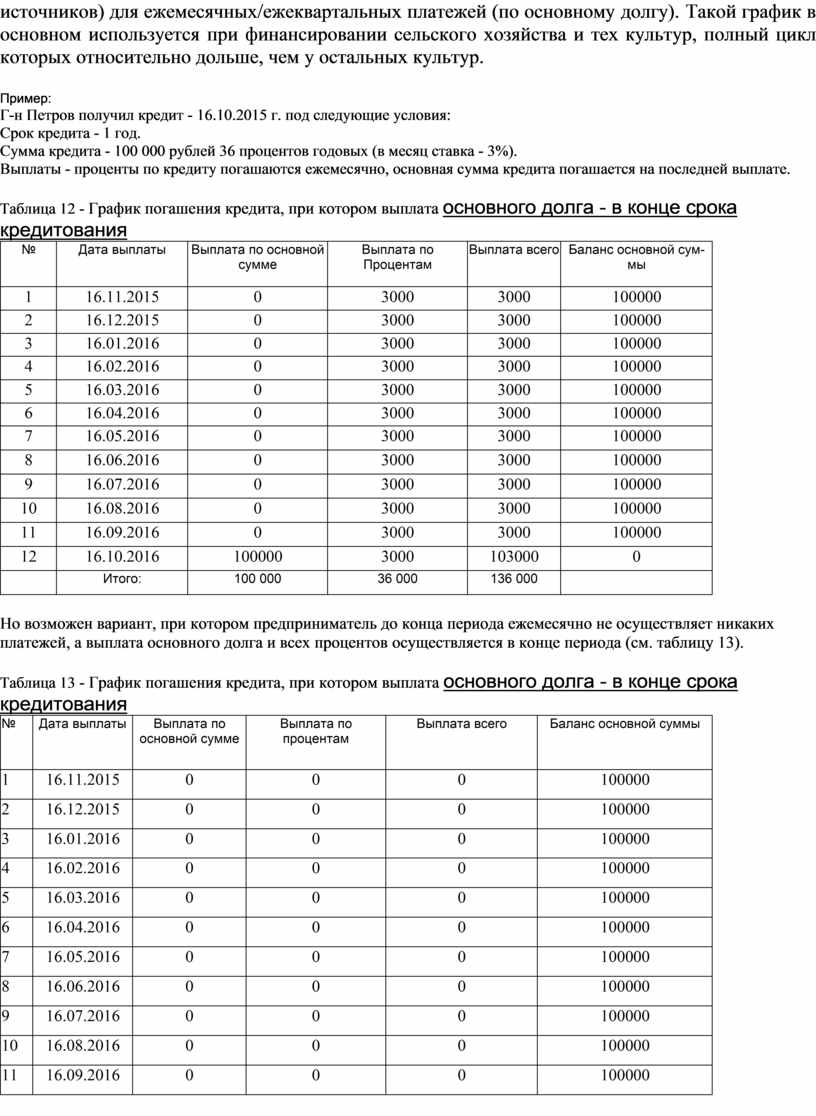

График, при котором выплата основного долга осуществляется в конце срока кредитования чаще используется в случаях, когда у заемщика нет возможности (дополнительных источников) для ежемесячных/ежеквартальных платежей (по основному долгу). Такой график в основном используется при финансировании сельского хозяйства и тех культур, полный цикл которых относительно дольше, чем у остальных культур.

Пример:

Г-н Петров получил кредит - 16.10.2015 г. под следующие условия:

Срок кредита - 1 год.

Сумма кредита - 100 000 рублей 36 процентов годовых (в месяц ставка - 3%).

Выплаты - проценты по кредиту погашаются ежемесячно, основная сумма кредита погашается на последней выплате.

Таблица 12 - График погашения кредита, при котором выплата основного долга - в конце срока кредитования

|

№ |

Дата выплаты |

Выплата по основной сумме |

Выплата по Процентам |

Выплата всего |

Баланс основной суммы |

|

1 |

16.11.2015 |

0 |

3000 |

3000 |

100000 |

|

2 |

16.12.2015 |

0 |

3000 |

3000 |

100000 |

|

3 |

16.01.2016 |

0 |

3000 |

3000 |

100000 |

|

4 |

16.02.2016 |

0 |

3000 |

3000 |

100000 |

|

5 |

16.03.2016 |

0 |

3000 |

3000 |

100000 |

|

6 |

16.04.2016 |

0 |

3000 |

3000 |

100000 |

|

7 |

16.05.2016 |

0 |

3000 |

3000 |

100000 |

|

8 |

16.06.2016 |

0 |

3000 |

3000 |

100000 |

|

9 |

16.07.2016 |

0 |

3000 |

3000 |

100000 |

|

10 |

16.08.2016 |

0 |

3000 |

3000 |

100000 |

|

11 |

16.09.2016 |

0 |

3000 |

3000 |

100000 |

|

12 |

16.10.2016 |

100000 |

3000 |

103000 |

0 |

|

|

Итого: |

100 000 |

36 000 |

136 000 |

|

Но возможен вариант, при котором предприниматель до конца периода ежемесячно не осуществляет никаких платежей, а выплата основного долга и всех процентов осуществляется в конце периода (см. таблицу 13).

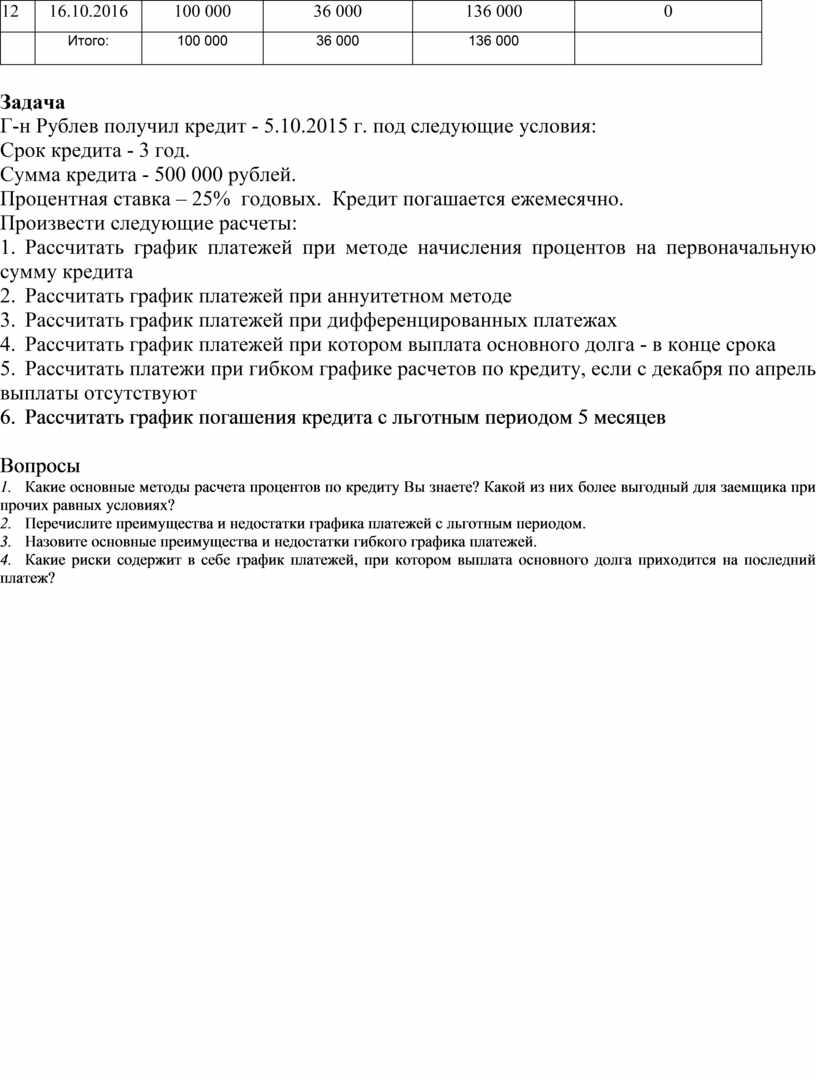

Таблица 13 - График погашения кредита, при котором выплата основного долга - в конце срока кредитования

|

№ |

Дата выплаты |

Выплата по основной сумме |

Выплата по процентам |

Выплата всего |

Баланс основной суммы |

|

1 |

16.11.2015 |

0 |

0 |

0 |

100000 |

|

2 |

16.12.2015 |

0 |

0 |

0 |

100000 |

|

3 |

16.01.2016 |

0 |

0 |

0 |

100000 |

|

4 |

16.02.2016 |

0 |

0 |

0 |

100000 |

|

5 |

16.03.2016 |

0 |

0 |

0 |

100000 |

|

6 |

16.04.2016 |

0 |

0 |

0 |

100000 |

|

7 |

16.05.2016 |

0 |

0 |

0 |

100000 |

|

8 |

16.06.2016 |

0 |

0 |

0 |

100000 |

|

9 |

16.07.2016 |

0 |

0 |

0 |

100000 |

|

10 |

16.08.2016 |

0 |

0 |

0 |

100000 |

|

11 |

16.09.2016 |

0 |

0 |

0 |

100000 |

|

12 |

16.10.2016 |

100 000 |

36 000 |

136 000 |

0 |

|

|

Итого: |

100 000 |

36 000 |

136 000 |

|

Задача

Г-н Рублев получил кредит - 5.10.2015 г. под следующие условия:

Срок кредита - 3 год.

Сумма кредита - 500 000 рублей.

Процентная ставка – 25% годовых. Кредит погашается ежемесячно.

Произвести следующие расчеты:

1. Рассчитать график платежей при методе начисления процентов на первоначальную сумму кредита

2. Рассчитать график платежей при аннуитетном методе

3. Рассчитать график платежей при дифференцированных платежах

4. Рассчитать график платежей при котором выплата основного долга - в конце срока

5. Рассчитать платежи при гибком графике расчетов по кредиту, если с декабря по апрель выплаты отсутствуют

6. Рассчитать график погашения кредита с льготным периодом 5 месяцев

Вопросы

1. Какие основные методы расчета процентов по кредиту Вы знаете? Какой из них более выгодный для заемщика при прочих равных условиях?

2. Перечислите преимущества и недостатки графика платежей с льготным периодом.

3. Назовите основные преимущества и недостатки гибкого графика платежей.

4. Какие риски содержит в себе график платежей, при котором выплата основного долга приходится на последний платеж?

|

|

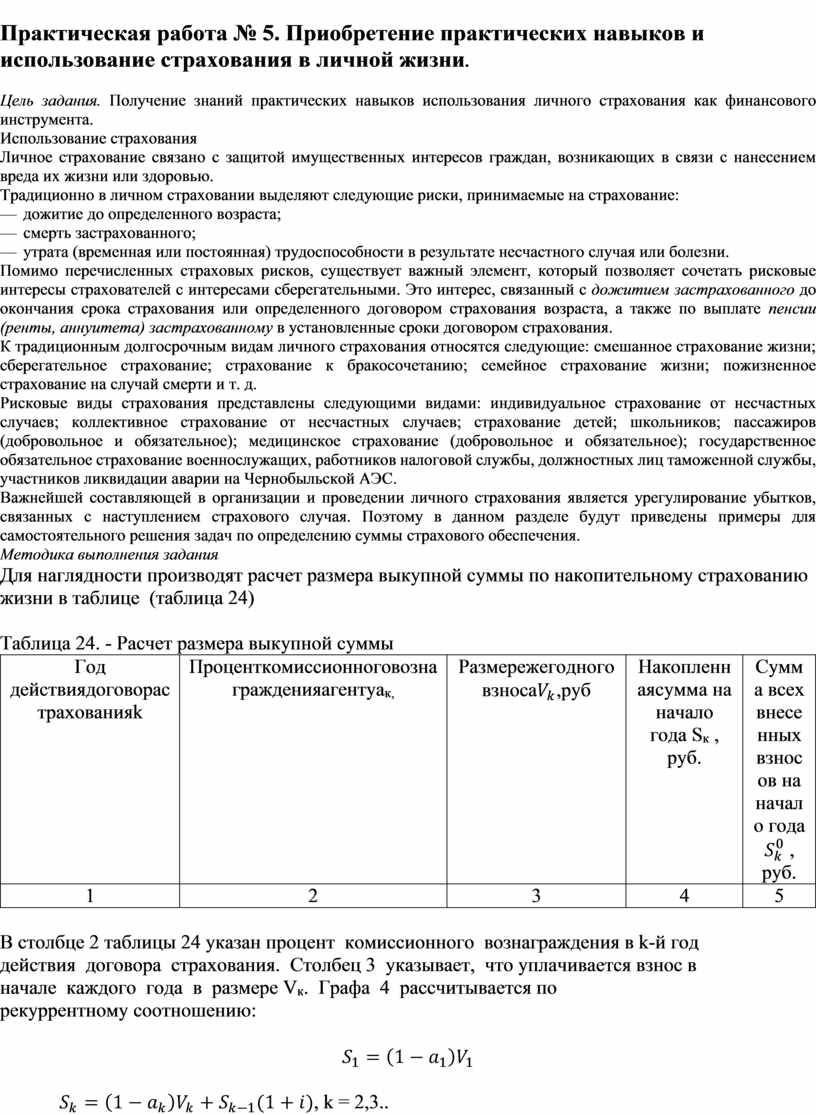

Практическая работа № 5. Приобретение практических навыков и использование страхования в личной жизни.

Цель задания. Получение знаний практических навыков использования личного страхования как финансового инструмента.

Использование страхования

Личное страхование связано с защитой имущественных интересов граждан, возникающих в связи с нанесением вреда их жизни или здоровью.

Традиционно в личном страховании выделяют следующие риски, принимаемые на страхование:

— дожитие до определенного возраста;

— смерть застрахованного;

— утрата (временная или постоянная) трудоспособности в результате несчастного случая или болезни.

Помимо перечисленных страховых рисков, существует важный элемент, который позволяет сочетать рисковые интересы страхователей с интересами сберегательными. Это интерес, связанный с дожитием застрахованного до окончания срока страхования или определенного договором страхования возраста, а также по выплате пенсии (ренты, аннуитета) застрахованному в установленные сроки договором страхования.

К традиционным долгосрочным видам личного страхования относятся следующие: смешанное страхование жизни; сберегательное страхование; страхование к бракосочетанию; семейное страхование жизни; пожизненное страхование на случай смерти и т. д.

Рисковые виды страхования представлены следующими видами: индивидуальное страхование от несчастных случаев; коллективное страхование от несчастных случаев; страхование детей; школьников; пассажиров (добровольное и обязательное); медицинское страхование (добровольное и обязательное); государственное обязательное страхование военнослужащих, работников налоговой службы, должностных лиц таможенной службы, участников ликвидации аварии на Чернобыльской АЭС.

Важнейшей составляющей в организации и проведении личного страхования является урегулирование убытков, связанных с наступлением страхового случая. Поэтому в данном разделе будут приведены примеры для самостоятельного решения задач по определению суммы страхового обеспечения.

Методика выполнения задания

Для наглядности производят расчет размера выкупной суммы по накопительному страхованию жизни в таблице (таблица 24)

Таблица 24. - Расчет размера выкупной суммы

|

Год действиядоговорастрахованияk |

Проценткомиссионноговознагражденияагентуaк, |

Размережегодноговзноса |

Накопленнаясумма на начало года Sк , руб. |

Сумма всех

внесенных взносов на начало года |

|

1 |

2 |

3 |

4 |

5 |

В столбце 2 таблицы 24 указан процент комиссионного вознаграждения в k-й год

действия договора страхования. Столбец 3 указывает, что уплачивается взнос в

начале каждого года в размере Vк. Графа 4 рассчитывается по

рекуррентному соотношению:

![]()

![]() , k =

2,3..

, k =

2,3..

Это означает, что сумма, накопленная на начало года k, есть сумма страхового взноса за вычетом комиссионного вознаграждения плюс сумма накоплений за предыдущие годы. Графа 5 - это сумма всех внесенных ранее взносов:

Примеры решения задач

Задача 1

Военнослужащий, месячный должностной оклад которого составляет 7 500 руб., в период прохождения службы получил травму, приведшую к инвалидности второй группы.

Определите размер страховой выплаты по данному страховому случаю.

Решение

1. В соответствии с федеральным законом «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы и сотрудников федеральных органов налоговой полиции»[1] от 28 марта 1998 г. страховая выплата при получении инвалидности второй группы предусмотрена в размере 50 должностных окладов (д. о.).

2. Производим расчет страховой выплаты исходя из должностного оклада данного военнослужащего: 7 500 руб. х 50 д. о. = 375 000 руб.

Задача 2

Военнослужащему, месячный должностной оклад которого составляет 5 тыс. руб., в результате заболевания установлена третья группа инвалидности, через пять месяцев после этого при переосвидетельствовании ему установлена вторая группа инвалидности.

Определите начальную сумму страховой выплаты и выплату после переосвидетельствования.

Решение

1. Первоначальная страховая выплата составила: 5 000 руб. х х 25 д. о. = 125 000 руб.

2. После переосвидетельствования расчет страховой выплаты производится согласно вышеуказанному закону: 5 000 руб. х (50 д. о. - 25 д. о.) = 125 000 руб.

3. Таким образом, страховая выплата данному военнослужащему составит 250 тыс. руб.

Задача 3

Заключен договор смешанного страхования жизни на 10 лет (на дожитие и на случай смерти) с мужчиной 50 лет на страховую сумму 150 тыс. руб. при условии ежемесячного внесения страховых взносов равными долями. Величина нормы доходности при расчете тарифа применена страховщиком на уровне 10 %, нагрузка к нетто-ставке — 20 %. Сумма страхового взноса, который должен был уплатить страхователь (он же и застрахованное лицо) за 120 месяцев (10 лет х 12 мес), составляла 73 руб. с каждых 10 тыс. руб., т. е. 73 руб. х 120 мес х 150 000 руб. / 10 000 руб. = 131 400 руб. По договору страхования при досрочном его прекращении от нестраховых причин застрахованному лицу либо наследникам возвращаются взносы в размере выкупной суммы. Уплатив страховые взносы за 35 месяцев, страхователь (застрахованный) погиб в связи с управлением средством транспорта в состоянии алкогольного опьянения.

Определите страховую выплату наследникам по закону.

Решение

1. Сумма уплаченных страхователем страховых взносов по договору: 131 400 руб. / 120 мес = 1 095 руб.

2. Размер страховых взносов, оплаченных до наступления смерти страхователя: 1 095 руб. х 35 мес = 38 325 руб.

3. Величина выкупной суммы исходя из того, что расходы страховщика составляют 20 %: 38 325 руб. х (1 - 0,2) = 30 660 руб.

Задача 4

Заключен договор страхования жизни (страховые риски: дожитие, смерть) с мужчиной 40 лет на сумму 80 тыс. руб. сроком на пять лет с условием оплаты взноса один раз в год равными долями. Норма доходности по данному договору примененастраховщиком на уровне 10 %. Нагрузка к нетто-ставке — 20 %. Страховой тариф — 890 руб. с 10 тыс. руб. страховой суммы. Через 40 месяцев после начала действия договора застрахованный потребовал расторжения договора страхования.

Определите размер выкупной суммы, которую страховщик должен выплатить застрахованному.

Решение

1. Размер страховых взносов, внесенных страхователем в течение срока действия договора страхования:

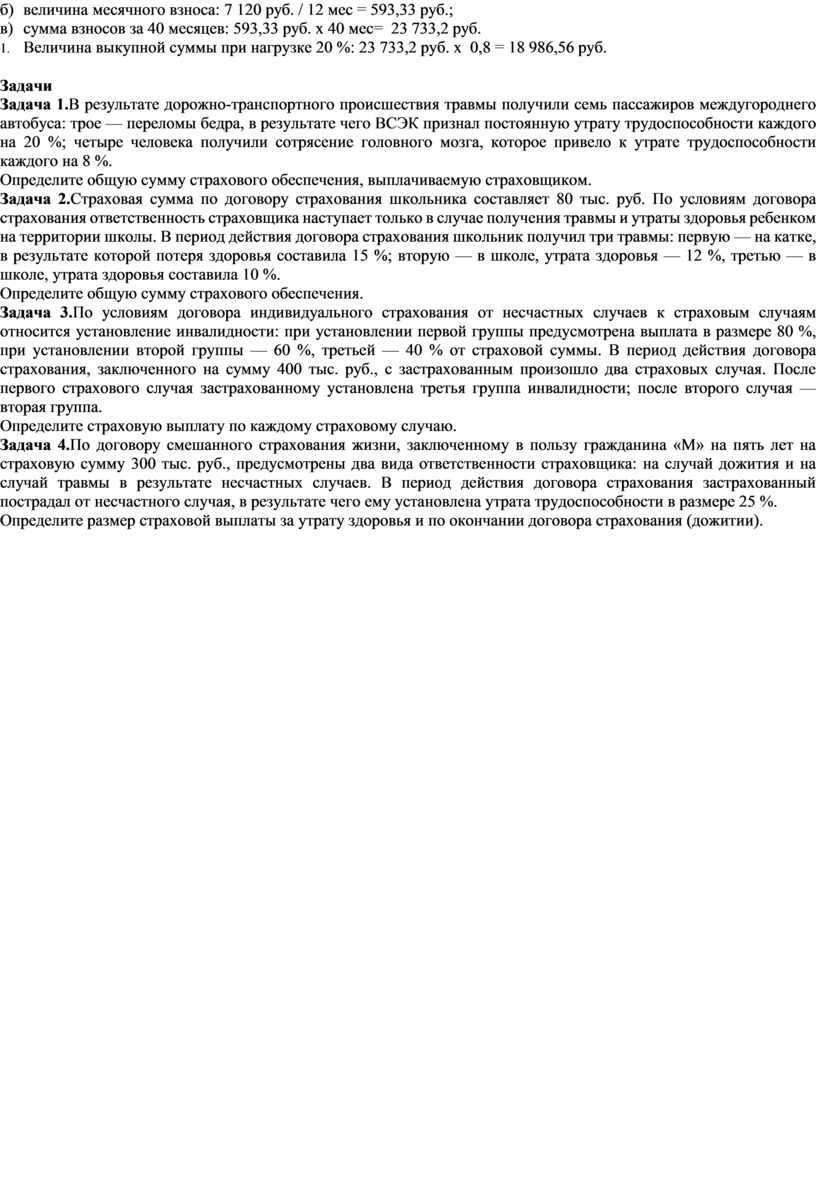

а) величина годового страхового взноса: 890 руб. х 80 000 руб. / 10 000 руб. = 7 120 руб;

б) величина месячного взноса: 7 120 руб. / 12 мес = 593,33 руб.;

в) сумма взносов за 40 месяцев: 593,33 руб. х 40 мес= 23 733,2 руб.

2. Величина выкупной суммы при нагрузке 20 %: 23 733,2 руб. х 0,8 = 18 986,56 руб.

Задачи

Задача 1.В результате дорожно-транспортного происшествия травмы получили семь пассажиров междугороднего автобуса: трое — переломы бедра, в результате чего ВСЭК признал постоянную утрату трудоспособности каждого на 20 %; четыре человека получили сотрясение головного мозга, которое привело к утрате трудоспособности каждого на 8 %.

Определите общую сумму страхового обеспечения, выплачиваемую страховщиком.

Задача 2.Страховая сумма по договору страхования школьника составляет 80 тыс. руб. По условиям договора страхования ответственность страховщика наступает только в случае получения травмы и утраты здоровья ребенком на территории школы. В период действия договора страхования школьник получил три травмы: первую — на катке, в результате которой потеря здоровья составила 15 %; вторую — в школе, утрата здоровья — 12 %, третью — в школе, утрата здоровья составила 10 %.

Определите общую сумму страхового обеспечения.

Задача 3.По условиям договора индивидуального страхования от несчастных случаев к страховым случаям относится установление инвалидности: при установлении первой группы предусмотрена выплата в размере 80 %, при установлении второй группы — 60 %, третьей — 40 % от страховой суммы. В период действия договора страхования, заключенного на сумму 400 тыс. руб., с застрахованным произошло два страховых случая. После первого страхового случая застрахованному установлена третья группа инвалидности; после второго случая — вторая группа.

Определите страховую выплату по каждому страховому случаю.

Задача 4.По договору смешанного страхования жизни, заключенному в пользу гражданина «М» на пять лет на страховую сумму 300 тыс. руб., предусмотрены два вида ответственности страховщика: на случай дожития и на случай травмы в результате несчастных случаев. В период действия договора страхования застрахованный пострадал от несчастного случая, в результате чего ему установлена утрата трудоспособности в размере 25 %.

Определите размер страховой выплаты за утрату здоровья и по окончании договора страхования (дожитии).

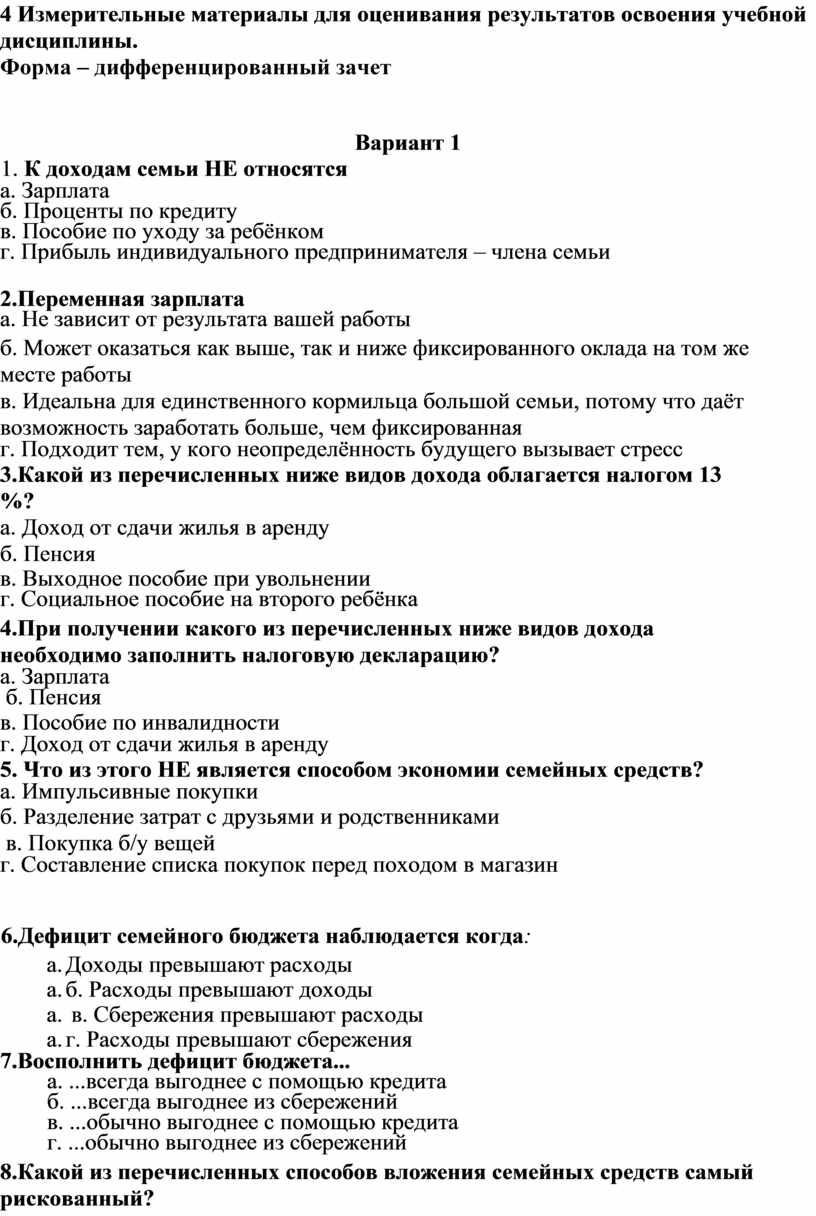

4 Измерительные материалы для оценивания результатов освоения учебной дисциплины.

Форма – дифференцированный зачет

Вариант 1

1. К доходам семьи НЕ относятся

а. Зарплата

б. Проценты по кредиту

в. Пособие по уходу за ребёнком

г. Прибыль индивидуального предпринимателя – члена семьи

2.Переменная зарплата

а. Не зависит от результата вашей работы

б. Может оказаться как выше, так и ниже фиксированного оклада на том же месте работы

в. Идеальна для единственного кормильца большой семьи, потому что даёт возможность заработать больше, чем фиксированная

г. Подходит тем, у кого неопределённость будущего вызывает стресс

3.Какой из перечисленных ниже видов дохода облагается налогом 13 %?

а. Доход от сдачи жилья в аренду

б. Пенсия

в. Выходное пособие при увольнении

г. Социальное пособие на второго ребёнка

4.При получении какого из перечисленных ниже видов дохода необходимо заполнить налоговую декларацию?

а. Зарплата

б. Пенсия

в. Пособие по инвалидности

г. Доход от сдачи жилья в аренду

5. Что из этого НЕ является способом экономии семейных средств?

а. Импульсивные покупки

б. Разделение затрат с друзьями и родственниками

в. Покупка б/у вещей

г. Составление списка покупок перед походом в магазин

6.Дефицит семейного бюджета наблюдается когда:

а. Доходы превышают расходы

а. б. Расходы превышают доходы

а. в. Сбережения превышают расходы

а. г. Расходы превышают сбережения

7.Восполнить дефицит бюджета...

а. ...всегда выгоднее с помощью кредита

б. ...всегда выгоднее из сбережений

в. ...обычно выгоднее с помощью кредита

г. ...обычно выгоднее из сбережений

8.Какой из перечисленных способов вложения семейных средств самый рискованный?

|

а. Сберегательный вклад |

|

|

|

б. ПИФ |

|

|

|

в. Полис страхования жизни |

|

|

|

г. Комбинированный инструмент (вклад + ПИФ) |

|

|

|

9. Что лучше: сберегательные вклады или ПИФы? |

|

|

|

а. Вклады, потому что они надёжнее |

|

|

|

б. Вклады, потому что они доходнее |

|

|

|

в. ПИФы, потому что они доходнее |

|

|

|

г. Нет правильного ответа |

|

|

10.В России сейчас действует:

А. Фиксированный валютный курс б. Регулируемый валютный курс

Б. Плавающий валютный курс

В. Прыгающий валютный курс

11.Если вы собираетесь за границу, каким способом обмена валюты вы НЕ можете воспользоваться?

а. Купить иностранную валюту в обменном пункте в России

б. Купить иностранную валюту в валютном коридоре Центробанка

в. Снять иностранную валюту в банкомате за рубежом

г. Расплачиваться за границей банковской картой

12. Если вы наёмный сотрудник и ваша зарплата 40 тыс. руб., взнос обязательного пенсионного страхования составляет 22 %, а подоходный налог (НДФЛ) – 13 %, то:

а. Вы получаете на руки 48 800 руб. и из них должны 14 000 перевести государству

б. Вы получаете на руки 40 000 руб. и из них должны 14 000 перевести государству

в. Вы получаете на руки 40 000 руб. и из них должны 8 800 руб.

перевести в ПФР

г. Вы получаете на руки 34 800 руб. и из них ничего не должны государству

13.Что такое Агентство по страхованию вкладов?

а. Организация, осуществляющая надзор за деятельностью страховых компаний

б. Организация, которая отвечает за формирование фонда ССВ, обеспечивает страховые выплаты и ведёт реестр банков – участников ССВ

в. Банк, в отделение которого вы можете прийти, чтобы получить страховую выплату в день обращения

г. Государственный орган, в задачи которого входит обеспечение

устойчивости национальной валюты и платежной системы

14.Дефолт государства (неспособность правительства погасить долги) может привести к:

а. Падению курса рубля

б. Высокой инфляции

в. Банкротству финансовых организаций

г. Всему перечисленному

15.Страхование – это:

а. Особая форма кредита, при которой кредит погашается в рассрочку путём внесения страховых взносов

б. Особая форма депозита, при которой депозит пополняется внесением равных по величине страховых взносов

в.Защита имущественных интересов людей, уплативших страховые взносы

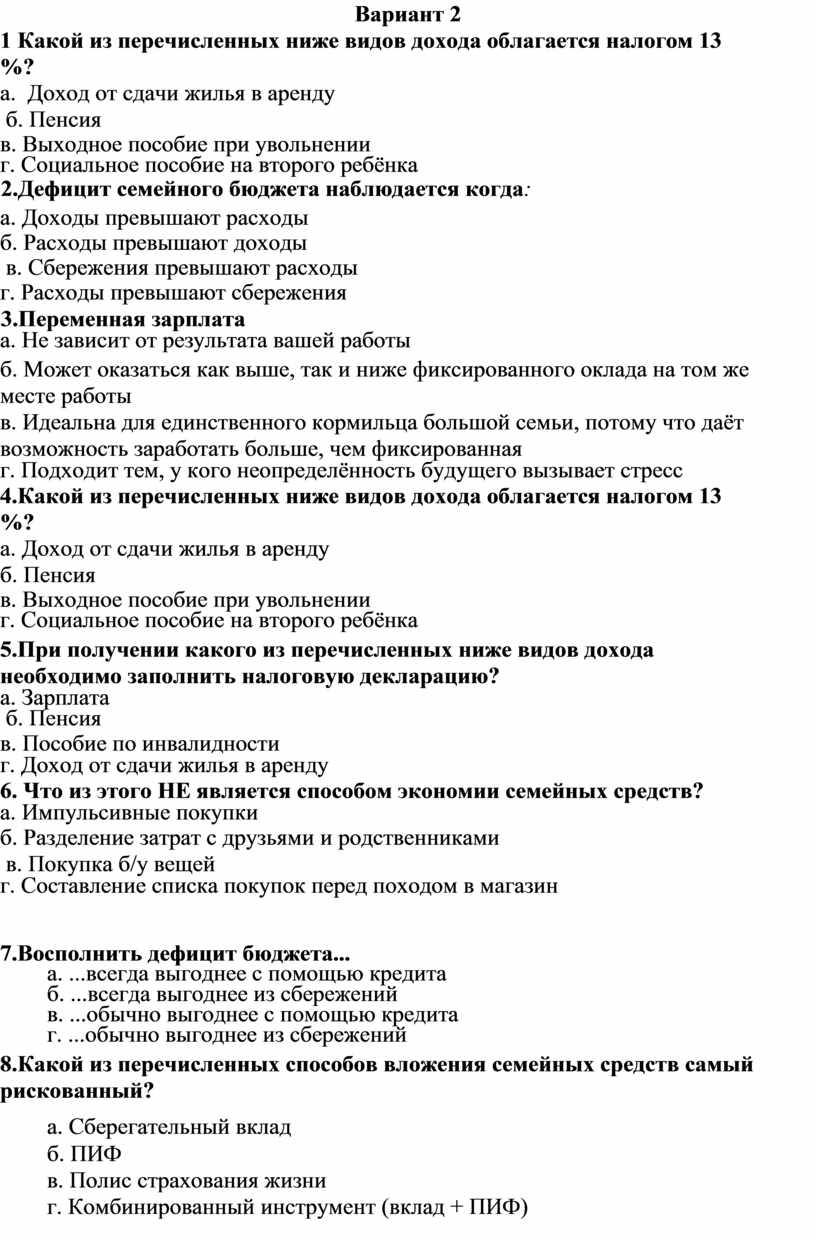

Вариант 2

1 Какой из перечисленных ниже видов дохода облагается налогом 13 %?

а. Доход от сдачи жилья в аренду

б. Пенсия

в. Выходное пособие при увольнении

г. Социальное пособие на второго ребёнка

2.Дефицит семейного бюджета наблюдается когда:

а. Доходы превышают расходы

б. Расходы превышают доходы

в. Сбережения превышают расходы

г. Расходы превышают сбережения

3.Переменная зарплата

а. Не зависит от результата вашей работы

б. Может оказаться как выше, так и ниже фиксированного оклада на том же месте работы

в. Идеальна для единственного кормильца большой семьи, потому что даёт возможность заработать больше, чем фиксированная

г. Подходит тем, у кого неопределённость будущего вызывает стресс

4.Какой из перечисленных ниже видов дохода облагается налогом 13 %?

а. Доход от сдачи жилья в аренду

б. Пенсия

в. Выходное пособие при увольнении

г. Социальное пособие на второго ребёнка

5.При получении какого из перечисленных ниже видов дохода необходимо заполнить налоговую декларацию?

а. Зарплата

б. Пенсия

в. Пособие по инвалидности

г. Доход от сдачи жилья в аренду

6. Что из этого НЕ является способом экономии семейных средств?

а. Импульсивные покупки

б. Разделение затрат с друзьями и родственниками

в. Покупка б/у вещей

г. Составление списка покупок перед походом в магазин

7.Восполнить дефицит бюджета...

а. ...всегда выгоднее с помощью кредита

б. ...всегда выгоднее из сбережений

в. ...обычно выгоднее с помощью кредита

г. ...обычно выгоднее из сбережений

8.Какой из перечисленных способов вложения семейных средств самый рискованный?

|

а. Сберегательный вклад |

|

|

|

б. ПИФ |

|

|

|

в. Полис страхования жизни |

|

|

|

г. Комбинированный инструмент (вклад + ПИФ) |

|

|

|

9. Что лучше: сберегательные вклады или ПИФы? |

|

|

|

а. Вклады, потому что они надёжнее |

|

|

|

б. Вклады, потому что они доходнее |

|

|

|

в. ПИФы, потому что они доходнее |

|

|

|

г. Нет правильного ответа |

|

|

10.В России сейчас действует:

А. Фиксированный валютный курс б. Регулируемый валютный курс

Б. Плавающий валютный курс

В. Прыгающий валютный курс

11.Если вы собираетесь за границу, каким способом обмена валюты вы НЕ можете воспользоваться?

а. Купить иностранную валюту в обменном пункте в России

б. Купить иностранную валюту в валютном коридоре Центробанка

в. Снять иностранную валюту в банкомате за рубежом

г. Расплачиваться за границей банковской картой

12. Если вы наёмный сотрудник и ваша зарплата 40 тыс. руб., взнос обязательного пенсионного страхования составляет 22 %, а подоходный налог (НДФЛ) – 13 %, то:

а. Вы получаете на руки 48 800 руб. и из них должны 14 000 перевести государству

б. Вы получаете на руки 40 000 руб. и из них должны 14 000 перевести государству

в. Вы получаете на руки 40 000 руб. и из них должны 8 800 руб.

перевести в ПФР

г. Вы получаете на руки 34 800 руб. и из них ничего не должны государству

13.Что такое Агентство по страхованию вкладов?

а. Организация, осуществляющая надзор за деятельностью страховых компаний

б. Организация, которая отвечает за формирование фонда ССВ, обеспечивает страховые выплаты и ведёт реестр банков – участников ССВ

в. Банк, в отделение которого вы можете прийти, чтобы получить страховую выплату в день обращения

г. Государственный орган, в задачи которого входит обеспечение

устойчивости национальной валюты и платежной системы

14.Дефолт государства (неспособность правительства погасить долги) может привести к:

а. Падению курса рубля

б. Высокой инфляции

в. Банкротству финансовых организаций

г. Всему перечисленному

15.При обязательном медицинском страховании страховщиком выступает:

а. Государственная организация

б. Страховая компания

в. Медицинское учреждение

д. Больной, имеющий на руках полис обязательного медицинского страхования

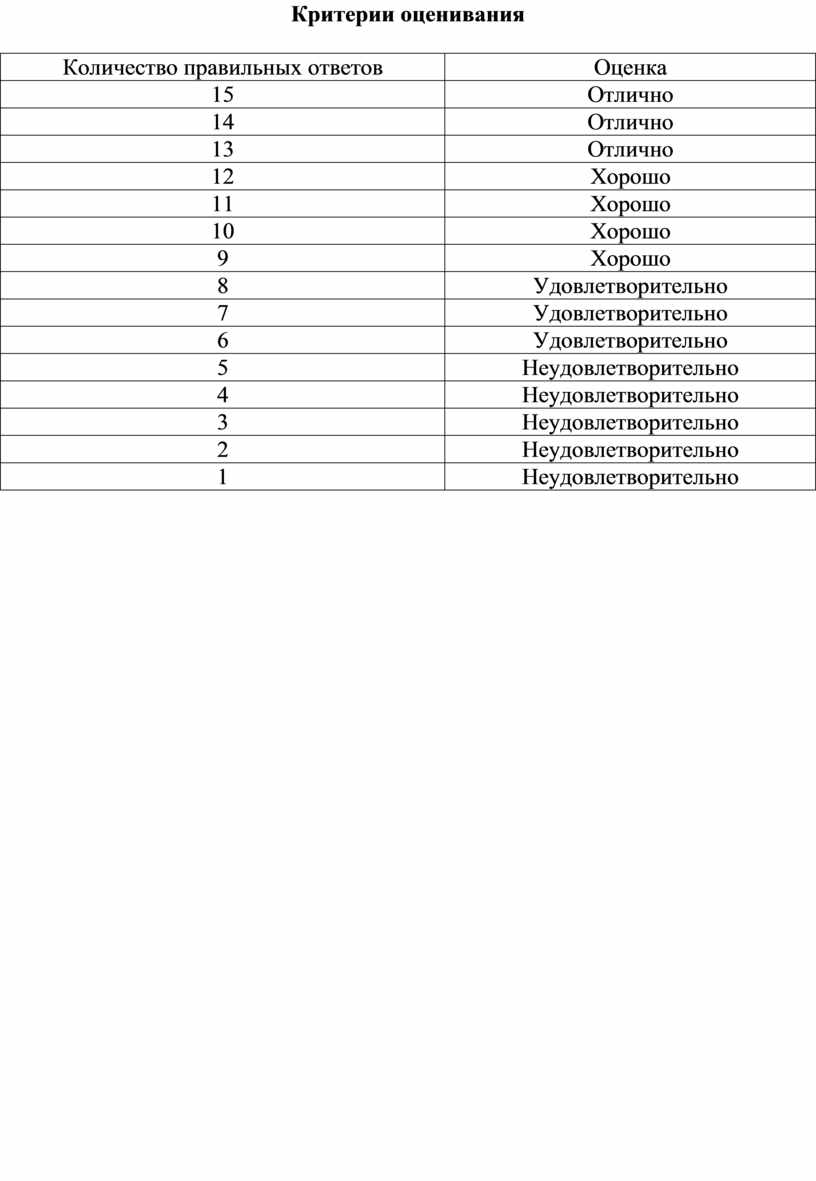

Критерии оценивания

|

Количество правильных ответов |

Оценка |

|

15 |

Отлично |

|

14 |

Отлично |

|

13 |

Отлично |

|

12 |

Хорошо |

|

11 |

Хорошо |

|

10 |

Хорошо |

|

9 |

Хорошо |

|

8 |

Удовлетворительно |

|

7 |

Удовлетворительно |

|

6 |

Удовлетворительно |

|

5 |

Неудовлетворительно |

|

4 |

Неудовлетворительно |

|

3 |

Неудовлетворительно |

|

2 |

Неудовлетворительно |

|

1 |

Неудовлетворительно |

.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.