Поделиться

Значения, задачи анализа расходов, связанных с операционной деятельностью

Анализ - термин греческого происхождения и означает расчленение (разложения) предмета или явления на составные части, что позволяет проникнуть в глубинную сущность изучаемого процесса, понять взаимосвязь между отдельными частями и явлениями в целом, зависимость их от различных факторов.

B современных условиях хозяйствования, каждый из его участников должен умело пользоваться аналитическими методами и приемами. Поскольку принятие, любого управленческого решения предшествует аналитическое исследование экономических явлений, процессов, изучения финансового состояния субъектов хозяйствования.

Данные анализа выполнения планов за предыдущие периоды являются базой составление обоснованных и оптимальных бизнес - планов на будущее. Итак, планирование начинается и завершается экономическим анализом результатов хозяйственной деятельности. На основании данных экономического анализа исследуется процесс выполнения планов, и качество самого планирования. В процессе анализа устанавливаются и количественно измеряются факторы, вызывающие отклонения в исполнении планов, раскрываются причины их возникновения, положительные и негативные стороны в работе. По результатам анализа объективно оцениваются достигнутые экономические результаты, оказываются неиспользованные внутрипроизводственные резервы, разрабатываются организационно - технические мероприятия относительно максимального использования, вносятся коррективы в плановые задачи, то есть контролируются, или придерживаются и таким образом требования объективных экономических законов, которые обеспечивают достижение цели производства.

В современное время предприятия не уделяют должное внимание расходам по той простой причине, что не могут достаточно детально их описать. Чаще всего им просто трудно разобраться в запутанной структуре расходов, их взаимозависимости и зависимости от ключевых факторов бизнеса. В то же время осознание того, что издержки играют наиболее существенную роль в бизнесе, начинает овладевать менеджерами предприятия. На этой стадии принципиальным является принятие решения о том, что стоит потратить время, энергию, а также деньги для того, чтобы детально проанализировать основные расходы.

Проблема анализа затрат всегда была в центре внимания отечественных специалистов.

Интерес к этой проблеме объясняется не только тем, что расходы были

одним из качественных показателей деятельности предприятия, но и тем, что они на протяжении длительного периода времени были непосредственным объектом централизованного государственного регулирования. Однако система экономических отношений, существовавшая в то время, не заинтересовывала предприятия в снижении затрат, а, следовательно, и в контроле по процессу её формирования. Более того, при затратном ценообразовании предприятия стремились к тому, чтобы увеличив свои расходы добиться от государственных органов увеличения цен на выпускаемую продукцию.

Решение этой проблемы во многом зависит от организации действующей системы анализа на предприятии, и особенно расходов предприятия.

Анализ расходов, связанных с операционной деятельностью имеет немаловажное значение, так как при снижении расходов увеличивается прибыль предприятия.

На исследованном предприятии – ООО «Галактика» функции анализа возложены на бухгалтерскую службу, в структуре которой есть должность экономисту. В то же время, на предприятии особое внимание уделяют проведению финансового анализа. Анализ расходов операционной деятельности на предприятии не осуществляется, что есть отрицательным моментом в его деятельности. В этой связи это направление анализа нами будет ухожено самостоятельно с целью разработки необходимых рекомендаций об определении организационного и информационного обеспечения и методического инструментария анализа. Данные меры необходимы для осуществления качественного, комплексного анализа расходов операционной деятельности ООО «Галактика», и разработки практических рекомендаций по оптимизации операционных расходов предприятия.

При анализе затрат, связанных с операционной деятельностью предприятия дается общая оценка выполнения плана по снижению затрат, раскрываются причины невыполнения принятых заданий по снижению уровня затрат и выявляются имеющиеся резервы организации по дальнейшему снижению уровня затрат за счет тех или иных факторов. Улучшение производственного процесса и процесса труда, эффективности использования имеющихся ресурсов, роста производительности труда, экономной затраты ресурсов.

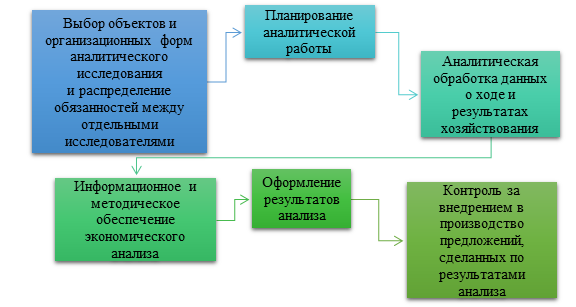

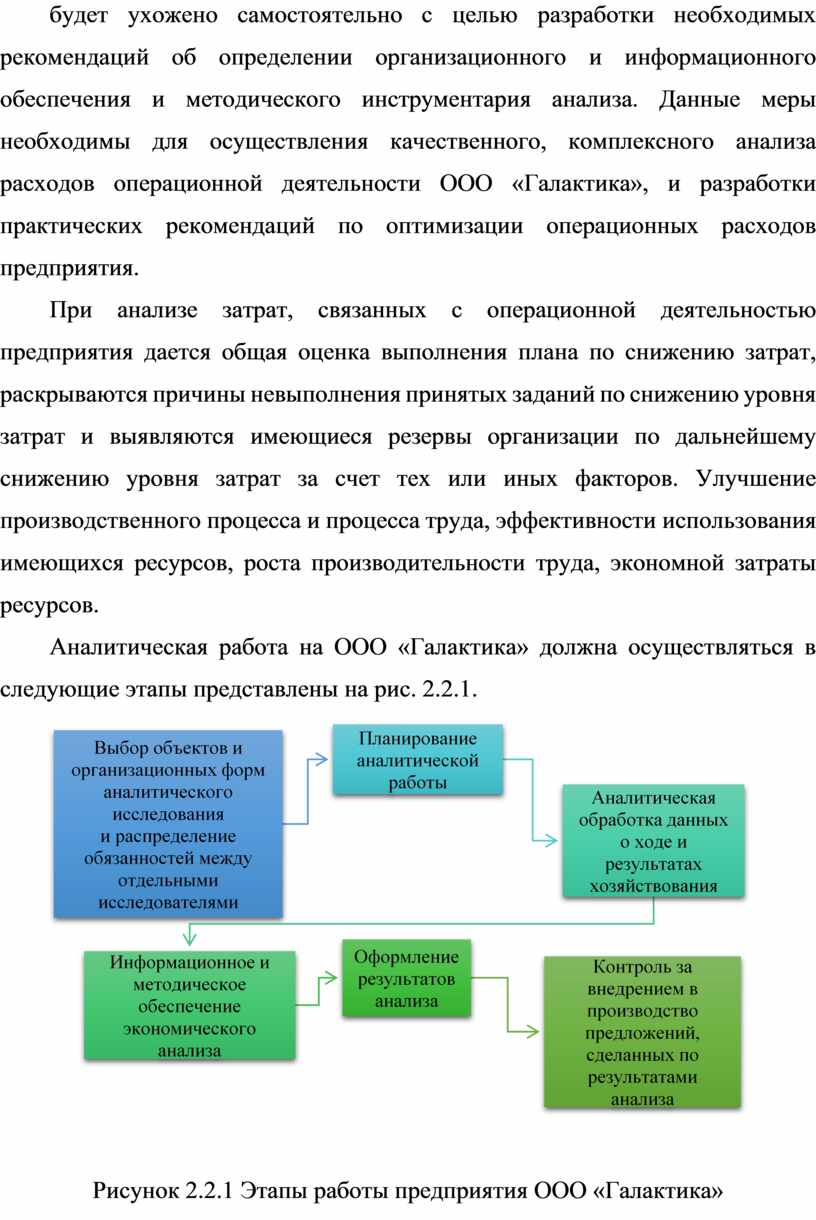

Аналитическая работа на ООО «Галактика» должна осуществляться в следующие этапы представлены на рис. 2.2.1.

Рисунок 2.2.1 Этапы работы предприятия ООО «Галактика»

Целью анализа расходов, связанных с операционной деятельностью ООО «Галактика» является их оценка с позиции рационального использования и выявления возможных резервов относительного сокращения расходов (экономии) в текущем и будущем периодах.

Рациональным является такое использование затрат, что способствует улучшению конечных финансовых результатов – непрерывному росту объема производства и увеличению прибыли.

Правильная постановка задач, даёт возможность найти оптимальные пути относительно их решение. Как правило, анализ показателей хозяйственной деятельности предприятия базируется на экономических данных. От полноты, вероятности таких данных много в чем зависит качество решения задач анализа.

Основными задачами анализа расходов, связанных с операционной деятельностью, что вытекают, из определенной цели является:

- изучение структуры и динамики операционных затрат, выявление закономерностей их появления;

- выявление причин отклонения в структуре и динамики;

- изучение влияния основных факторов на изменение расходов операционной

деятельности отчетного периода и оценка влияния расходов на конечный финансовый результат;

- выявление явных и не явных резервов абсолютного и относительного снижения затрат операционной деятельности;

- разработка системы мер по реализации резервов и контроль по их выполнению.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.