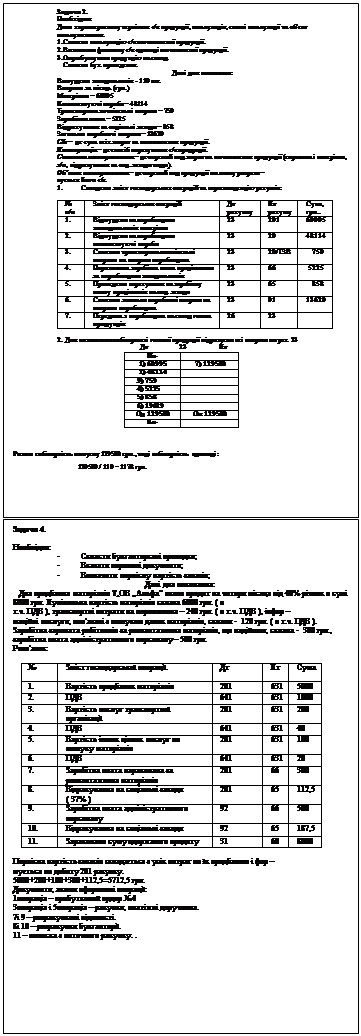

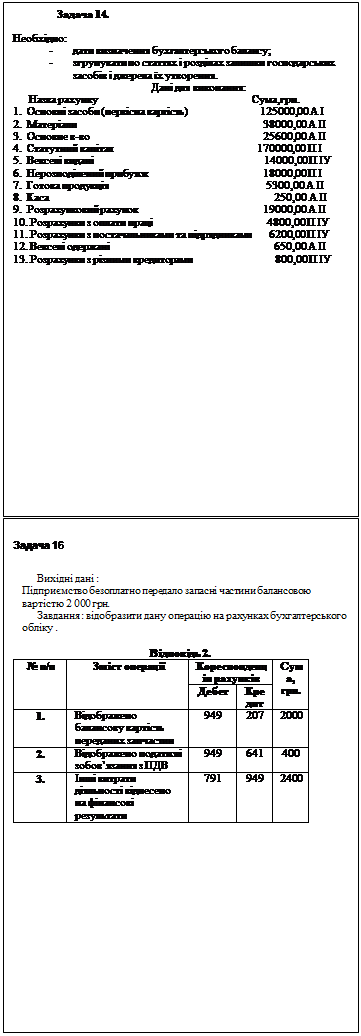

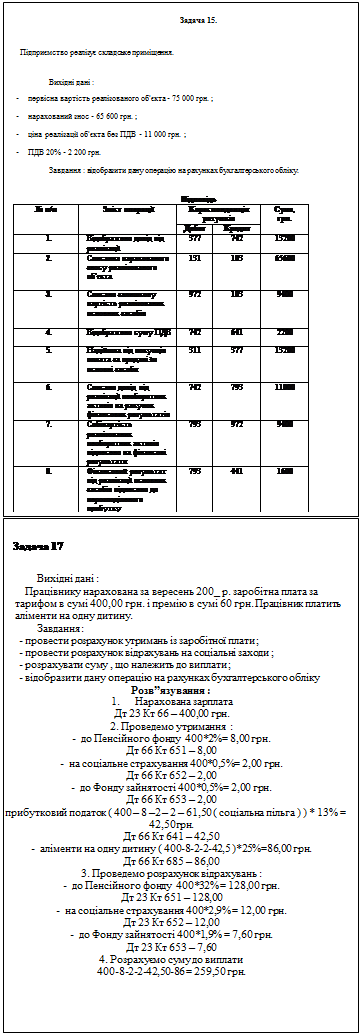

Поделиться

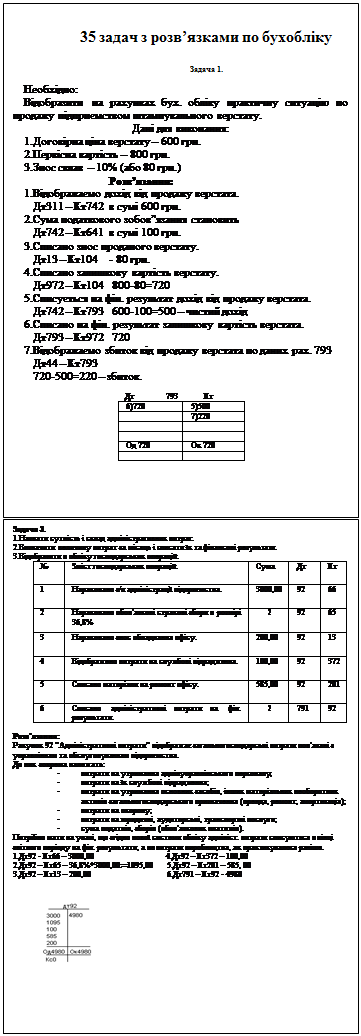

Задача 28. Необхідно: Провести

утримання прибуткового податку та обов’язкових відрахувань із зарплати.

Розрахувати суму з/п, що належить до виплати. Вказати

кореспонденцію рах. по даній ситуації. Дані для виконання: 1.Заробітна

плата працівника адміністрації по окладу 320 грн. 2.Допомога по

тимчасовій непрацезд. 29 грн. за 2 дні 3.У звітному місяці було 23 робочих дні. Розв”язування : Розрахуємо суму заробітної плати працівника за

фактично відпрацьовані дні : 320,00 : 23 = 13,91 грн. – середньоденний заробіток 13,91 * 21 = 292,11 грн. 292,11+ 29,00 = 321,11 грн. Дт 92 Кт 66 – 321,11 грн. Проведемо утримання із заробітної плати : -

до Пенсійного фонду :

321,11 * 2% = 6,42 грн. Дт 66 Кт 651 – 6,42 грн. -

на соціальне

страхування : 321,11 * 0,5% = 1,60 грн. Дт 66 Кт 652 – 1,60 грн. -

до Фонду зайнятості :

321,11 * 0,5% = 1,60 грн. Дт 66 Кт 653 – 1,60 грн. -

прибутковий податок ( 321,11 – 6,42 – 1,60 – 1,60 – 61,50 (

соціальна пільга )) * 13 % = 32,50 грн. Дт 66 Кт 641 – 32,50 грн. Розрахуємо суму до видачі : 321,11 – 6,42 – 1,60 – 1,60 – 32,50 = 278,99 грн. Задача 29. Необхідно: Охарактеризувати сутність поняття неоплачений

капітал; Відобразити на рахунках бухгалтерського обліку

господарські операції. Дані для виконання: В установчих документах ТзОВ статутний капітал

встан. в розмірі 15000 грн. До реєстрації внески трьох засновників складом:

15000*30% 100= 4500 грн. ( по 1500 грн. кожний ). У подальшому, як

визначено у заснов – низьких документах, учасники здійснюють внески: -

Учасник ,,А’’вносить

до статутного капіталу основні засоби вартістю 3500 грн. -

Учасник ,,В’’вносить

до статутного капіталу нематеріальні активи вартістю 3500 грн. -

Учасник ,,С’’вносить

до статутного капіталу грошові кошти в сумі 3500грн. Розв”язування : Статутний капітал – це є велич. коштів внесених засновниками при

створенні підприємства і зазначена в статутному договорі. Якщо, суму коштів

при створенні підприємства не вистачає до величини статутного капіталу

передб. устан. документами то вона числиться, як заборг, учасн. на рах. 75

і велич. неоплаченого капіталу на рах. 46. 1) Відобр. заборг. учасник. ТзОВ по внесках до

статутного капіталу Дт46 – Кт40 – 15000 2)

Відобр. суму факт. внесків учасн.( готівкою ) на розрах. Дт31 – Кт46 – 1500 на трьох:4500 3) Внесено кожним із учасників на підставі заснов.

документів до статутного фонду і учасники : а) вносить обладнання. Дт104 – Кт46 – 3500 б) по умові вносить нематеріальні активи. Дт12 – Кт46 – 3500 в) внесок готівкою грошових коштів. Дт30 – Кт46 – 3500 3500+3500+3500+4500=15000

Задача 30. Необхідно: Нарахувати відрядно – прогресивну оплату праці; Визначити суму утримань; Скласти бухгалтерські проводки. Дані для виконання: Робітник відрядник 3-го розряду виготовив

за місяць 130 деталей при нормі 90 деталей, розцінка за 1 деталей в межах

норми - 3,30 грн., а понад норми – 3,70 грн. відрядно

– прогресивна форма праці заключається в тому, що на виготовлення продукції

зверх норми встановлені збільшені прогресивні розцін

Розраховуємо пряму

відрядну заробітну плату: 90*3,30=297,00 грн. Розраховуємо заробітну плату , нараховану

по прогресивних розцінках за зверх нормований виробіток : 130-90=40*3,70=148,00 грн. Розраховуємо загальну нараховану суму : 297+148=445,00 грн. Дт 91 Кт 66 – 445,00 грн. Проведемо утримання із заробітної плати : -

до Пенсійного фонду :

445 * 2% = 8,90 грн. Дт 66 Кт 651 – 8,90 грн. -

на соціальне

страхування : 445 * 0,5% = 2,23 грн. Дт 66 Кт 652 – 2,23 грн. -

до Фонду зайнятості :

445 * 0,5% = 2,23 грн. Дт 66 Кт 653 – 2,23 грн. -

прибутковий податок ( 445 – 8,90 – 2,23 – 2,23 – 61,50 ( соціальна

пільга )) * 13 % = 48,12 грн. Дт 66 Кт 641 – 32,50 грн. Розрахуємо суму до видачі : 445 - 8,90 – 2,23 – 2,23 - 48,12 = 383,52 грн. Задача 31. Необхідно: -

Нарахувати відрядно -

преміальну оплату праці. -

Визначити суму

утримань. -

Скласти бухгалтерські

проводки. Дані для виконання: Робітник відрядник

за місяць виготовив 150 деталей при нормі 85 деталей, розцінка за 1 деталь

- 2,25 грн. Йому нарахована премія в розмірі 10% за виконання норми та 0,7%

за кожний відсоток перевиконання норми від оплати праці за розцінкою. Розв’язання: 150*2,25=337,5 (грн.) – відрядна з/п % виконання = фактична кількість виготовленої

продукції / кількість виготовленої продукції по нормі * 100% % виконання = 150 / 85 * 100% = 176 176% - 100%=76% - план перевиконано на76% Визначаємо процент премії: Сума премії: Відрядно – преміальна зарплата складе:

337,5+203,1=540,6 (грн.) Дт23 – Кт66 – 540,60 грн. Проведемо утримання із заробітної плати : - до Пенсійного фонду : 540,60 * 2% = 10,8

грн. Дт 66 Кт 651 – 10,80 грн. - на соціальне страхування : 540,60 * 0,5% =

2,70 грн. Дт 66 Кт 652 – 2,70 грн. - до Фонду зайнятості : 540,60 * 0,5% = 2,70

грн. Дт 66 Кт 653 – 2,70 грн. - прибутковий податок ( 540,60 – 10,80 – 2,70 – 2,70 – 61,50 (

соціальна пільга )) * 13 % = 60,17 грн. Дт 66 Кт 641 – 60,17 грн. Розрахуємо суму до видачі : 540,60 –10,80 – 2,70 – 2,70 – 60,17 = 464,23 грн. Задача 32. Необхідно: -

Нарахувати погодинно –

преміальну оплату праці, доплату за роботу в нічний час; -

Визначити суму

відрахувань та утримань із з/п; -

Скласти бухгалтерські

проводки. Дані для виконання: Слюсар 4 розряду

відпрацював за місяць згідно з табелем 176 годин, в тому числі в нічний час

35 годин, тарифна ставка за 1годину, становить – 1,80 грн. за роботу в

нічний час доплата 40% тарифної ставки. Наказом по підприємству йому

встановлена премія 15%. Розв’язок: Нараховуємо погодинно – преміальну оплату праці: 176*1,80=316,8 грн. – заробітна плата за

відпрацьований час 35*1,80*40%=25,20 грн. - доплата за роботу в нічний

час (316,80+25,20)*15%=51,30 грн. - премія 316,80+25,20+51,30=393,30 грн. – нарахована

заробітна плата Дт23 – Кт66 – 393,30 грн. Проведемо утримання із заробітної плати : - до Пенсійного фонду : 393,30 * 2% = 7,86

грн. Дт 66 Кт 651 – 7,86 грн. - на соціальне страхування : 393,30 * 0,5% =

1,97 грн. Дт 66 Кт 652 – 1,97 грн. - до Фонду зайнятості : 393,30 * 0,5% = 1,97

грн. Дт 66 Кт 653 – 1,97 грн. - прибутковий податок ( 393,30 – 7,86 – 1,97 – 1,97 – 61,50 (

соціальна пільга )) * 13 % = 41,60 грн. Дт 66 Кт 641 – 41,60 грн. Розрахуємо суму до видачі : 393,30 – 7,86 – 1,97 – 1,97 – 41,60 = 339,90 грн. Проведемо нарахування на заробітну плату : - до Пенсійного фонду : 393,30*32%=125,86

грн. Дт 23 Кт 651 – 125,86 грн. - на соціальне страхування : 393,30*2,9=11,41

грн. Дт 23 Кт 652 – 11,41 грн. - до фонду зайнятості : 393,30*1,9%=7,47 Дт23 Кт653 – 7,47 грн. Задача 33. Необхідно: - Нарахувати

робітнику-відряднику 5 розряду допомогу у зв’язку з тимчасовою

непрацездатністю і з/п за місяць. - Визначити

суму утримань із з/п. - Скласти

бухгалтерські проводки. Дані для виконання: Робітник-відрядник

виготовив за місяць 140 деталей з розцінкою2,2 грн. Він хворів 10 днів,

відпрацював за шість попередніх місяці 126 робочих дні, загальний стаж

роботи 7 років 9 місяців. Дані про оплату

праці за шість попередні місяці: № Види виплат Сума, грн. 1. 2. 3. 4. 5. Основна зарплата Надбавки за

професійну майстерність Премії за

економію ресурсів Одноразова

матеріальна допомога Допомога у

зв’язку з тимчасовою непрацездатністю 1536,00 45,60 230,00 50,00 30,76 Допомога по

листку непрацездатності, виходячи з середньоденного заробітку, визначається

по сумі з/п нарахованої за 6 попередніх місяців. До розрахунку приймається

з/п, надбавка за професійну майстерність, премія за економію

ресурсів 1536,00 + 45,60 + 230 = 1811,60 грн. Середньоденний

заробіток звідси дорівнює: 1811,60 : 126 = 14,38 грн. Розраховуємо суму

допомоги по тимчасовій непрацездатності : 14,38*10=143,80

грн. Оскільки його стаж

роботи 7,9 р. то для розрахунку беремо 80% 143,80*80%=115,00

грн. Дт 65 Кт 66 115,00

грн. Нараховуємо

відрядну заробітну плату 140*2,20=308,00

грн. Дт 23 Кт 66 –

308,00 грн. Всього нараховано

: 115,00+308,00=423,00 грн. ПрПроведемо утримання із заробітної плати : -

до Пенсійного фонду :

423,00 * 2% = 8,46 грн. Дт 66 Кт 651 – 8,46 грн. -

на соціальне

страхування : 423,00 * 0,5% = 2,12 грн. Дт 66 Кт 652 – 2,12 грн. -

до Фонду зайнятості :

423,00 * 0,5% = 2,12 грн. Дт 66 Кт 653 – 2,12 грн. -

прибутковий податок ( 423,00 – 8,46 – 2,12 – 2,12 – 61,50 (

соціальна пільга )) * 13 % = 45,34 грн. Дт 66 Кт 641 – 45,34 грн. РоРозрахуємо суму до видачі : 423,00 – 8,46 –

2,12 – 2,12 – 45,34 = 364,96 грн.

![]() 10%+76%*0,7=60,2%

10%+76%*0,7=60,2%![]()

Задача 34. Необхідно: По господарським

операціям руху грошових коштів по поточному рахунку за квітень вказати

кореспонденцію рахунків. Вказати облікові

реєстри, в яких вони повинні знайти своє відображення. Визначити залишок

грошових коштів на розрахунковому рахунку станом на 8 травня. Дані для виконання: 1. Зараховано на

поточний рахунок дохід від реалізації продукції

2000 2. Перераховано з

поточного рахунку заводу “ Металіст “ за одержані матеріали 1200 3. Одержано в касу

по чеку гроші на операційні

витрати 5000 4. Внесена з каси

на поточний рахунок сума квартальної плати від жильців 800 гуртожитку 5. Перераховано

обкому профспілки відрахування на соц. страх.

750 6. Одержано

лімітовану чекову книжку за рахунок власних грошових коштів 2000 примітка:

залишок грошей на розрахунковому рахунку на 1 квітня – 8400 Розвязанння: 1)

Дт 31 – Кт 70 2)

Дт 631 – Кт 31 3)

Дт 30 – Кт 31 4)

Дт 31 – Кт 30 5)

Дт 65 – Кт 91 6)

Дт 35 – Кт 31 Використовуючи

відомість №2 Дт 31, а по Кт 31 журнал №2 операцій, одержане відображено у

виписці з поточного рахунку, що представлено банкові. Для визначення

залишку грошових коштів по поточному рахунку станом на 1 травня необхідно: Задача 35. Необхідно: Вказати

кореспонденцію бухгалтерських рахунків по нижченаведених господарських

операціях. По операції №5

визначити виробничу собівартість готової продукції, вказати порядок

розрахунку. Дані для визнання: 1.Відпущені зі

складу у виробництво: - дошки дубові

2700

- клей столярний 150 2. Витрачено

завгоспом Симоненко з підзвітних сум на потреби виробництва 40 3. Нарахована з/п

робітникам за випуск продукції 6400 4. Проведено

нарахування на соціальні заходи 5. Вироблена і

здана на склад готова продукція примітка: незавершене виробництво на початок місяця

– 1200

кінець місяця – 1000 Розв’язання: Виробнича

собівартість готової продукції визначається по рахунку 23 . Для цього

необхідно до залишку незавершеного виробництва на початок місяця додати всі

витрати за місяць і відняти незавершене виробництво на кінець місяця в сумі

1000. Виробнича собівартість готової продукції буде

відображена по Кт рахунку 23. 1) Дт 23 – Кт 201 2700 + 150 = 2850 2) Дт 23 – Кт 372

40 3) Дт 23 – Кт 66

6400 4) Дт 23 – Кт 65 6400 * 36,8% = 2355 5) Дт 26 – Кт 23 1200 + 11645 – 1000 = 11845

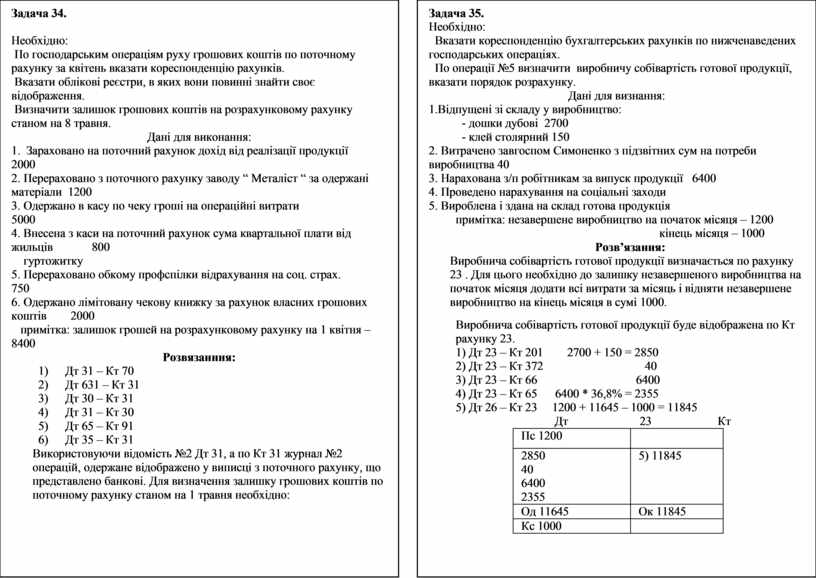

Дт 23 Кт Пс 1200 2850 40 6400 2355 5) 11845 Од 11645 Ок 11845 Кс 1000 Задача 13. На основі

наведеної кореспонденції рахунків, скласти зміст госп. операцій. 1) Дт23 – Кт20 – передано у виробництво виробничі

запаси ( I тип змін бух. балансу ) 2) Дт91 – Кт66 – нарахована з/п

управлінському персоналу цеху ( III тип ) 3) Дт23 – Кт91 – списано змінні загальновиробничі

витрати ( I тип ) 4) Дт26 – Кт23 – передано з виробництво на склад

готова продукція ( I ) 5) Дт66 – Кт64 – утримано із зарплати працівників

прибутковий податок (II) 6) Дт30 – Кт31 - отримано

в касу гроші для виплати з/п ( I )

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.