Система оплаты труда.

Важнейшим аспектом оплаты труда на предприятии является установление системы оплаты труда.

Трудовое законодательство (ст. 135 ТК РФ) под системой оплаты труда определяет совокупность правил определения заработной платы.

Система оплаты труда включает как способ установления соотношения между мерой труда и мерой вознаграждения за него, на основании которого строится порядок исчисления заработка работника (форма заработной платы), так и конкретные размеры тарифных ставок, окладов (должностных окладов). В систему оплаты труда включаются также условия, порядок выплаты и размеры доплат и надбавок компенсационного характера, условия, порядок выплаты и размеры доплат и надбавок стимулирующего характера, премий.

Система оплаты труда любого работодателя устанавливается в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Это означает, что условия оплаты труда у каждого работодателя должны основываться на тех гарантиях, которые предусмотрены ТК РФ, федеральными законами, указами Президента РФ, постановлениями Правительства РФ и другими нормативными правовыми актами. Система оплаты труда, принятая на конкретном предприятии отражается в коллективном договоре, соглашении любого вида (на практике это соглашения, заключаемые на отраслевом, межотраслевом, профессиональном уровнях) либо локальном нормативном акте.

Основными системами оплаты труда являются повременная и сдельная :

Повременная – система оплаты труда, при которой заработная плата зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда. Повременная форма заработной платы может реализовываться в виде следующих систем оплаты: простая повременная; повременно-премиальная. Повременная форма заработной платы используется для 70-80% американских рабочих, и для 60-70% рабочих в Западной Европе. В России по разным оценкам повременная форма оплаты используется примерно для 20-30% рабочих.

При повременной системе оплаты труда работникам устанавливаются нормированные задания. Для выполнения отдельных функций и объемов работ могут быть установлены нормы обслуживания или нормы численности работников.

Различают простую повременную форму заработной платы и повременно-премиальную:

• при простой повременной форме заработной платы оплата труда производится за определенное количество отработанного времени независимо от количества выполненных работ;

• повременно-премиальная форма заработной платы предусматривает не только оплату отработанного времени, но и выплату премии за качество работы.

Сдельная - система оплаты труда, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда. При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени).

Сдельная расценка определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки.

Тарифная система и её элементы.

Тарифная система представляет собой совокупность нормативов, посредством которых осуществляются дифференциация и регулирование оплаты труда различных групп работников в зависимости от сложности и условий труда, особенностей и народнохозяйственного значения отдельных отраслей и районов страны.

Основными элементами тарифной системы являются:

1. Единый тарифно-квалификационный справочник (ЕТКС) – предназначен для тарификации рабочих, классификации работ по разрядам и распределения рабочих по профессиям и разрядам. В нем содержатся подробные производственные характеристики различных видов работ, указывается, что рабочий должен знать, что он должен уметь.

2. Тарифная ставка – определяет размер оплаты труда рабочего за единицу времени (час, смена, месяц). Исходной базой является минимальная тарифная ставка или тарифная ставка 1 разряда.

3. Тарифная сетка – служит для установления соотношений в оплате труда рабочих в зависимости от их квалификации. Каждому разряду присвоены определенные тарифные коэффициенты, показывающие во сколько раз тарифная ставка данного разряда выше ставки 1 разряда (для работников бюджетной сферы разработана тарифная сетка, включающая в себя 18 разрядов).

4. Районные коэффициенты – представляют собой нормативный показатель степени увеличения заработной платы в зависимости от местоположения предприятия и условий проживания. Диапазон районных коэффициентов колеблется от 1,15 до 2,0.

Тарифная ставка — абсолютный размер оплаты труда различных групп и категорий рабочих за единицу времени. Исходной является минимальная тарифная ставка или тарифная ставка первого разряда. Она определяет уровень оплаты наиболее простого труда.

Тарифные сетки служат для установления соотношения в оплате труда в зависимости от уровня квалификации. Это совокупность тарифных разрядов и соответствующих им тарифных коэффициентов. Тарифный коэффициент низшего разряда принимается равным единице. Тарифные коэффициенты последующих разрядов показывают, во сколько раз соответствующие тарифные ставки больше тарифной ставки первого разряда.

Формы оплаты труда.

Форма заработной платы – это форма оплаты, сгруппированная по признаку основного показателя учета результатов труда при оценке выполненной работником работы с целью его вознаграждения.

Сдельная форма: Сдельная форма оплаты труда – это оплата за количество произведенной продукции (работ, услуг).

Различают:

1. Простую сдельную систему.

2. Сдельно-премиальную систему.

3. Косвенно-сдельную систему.

4. Аккордную систему.

5. Сдельно-прогрессивную систему.

Сдельная форма оплаты труда применяется там, где можно установить однозначную зависимость между объемом произведенной продукции и количеством затраченного труда каждого рабочего или группы рабочих.

Повременная форма: Повременная форма оплаты труда – это оплата труда за отработанное время, но не календарное, а нормативное предусмотренное тарифной системой.

Различают:

1. Простую повременную систему.

2. Повременно-премиальную систему.

Повременная оплата труда применяется, если невозможно или трудно нормировать труд, при строго регламентированных, высокомеханизированных и автоматизированных производственных процессах, в производствах, требующих высокого качества и точности выполнения работ, и там, где нет надобности стимулировать интенсивность труда. Главное преимущество для рабочего при повременной оплате труда состоит в том, что он имеет гарантированный ежемесячный заработок, не зависящий от возможного снижения уровня производства в данный период времени. Недостатком является то, что рабочий не имеет возможности повысить свой заработок путем увеличения личной доли участия в производственном процессе. С точки зрения предприятия главный недостаток повременной оплаты в том, что она не стимулирует повышения выработки рабочих. При этом предприятие имеет относительную экономию на заработной плате при увеличении производства продукции.

Договорная форма: Договорная форма получила развитие в связи с переходом на рыночные отношения. При ней размер оплаты труда определяется договором между администрацией предприятия и исполнителями на основе установленных тарифных ставок, размеров премий, исходя из суммы средств, которые могут быть выделены на оплату труда.

Виды, применение и способы расчёта.

Осуществляя хозяйственную деятельность, организация сталкивается с необходимостью проводить расчеты как внутри самой организации, так и вне ее. Внутренние расчеты связаны с выплатой заработной платы и подотчетных сумм работникам, дивидендов акционерам и др. Внешние расчеты обусловлены финансовыми взаимоотношениями по поводу поставок продукции, выполнения работ, оказания услуг, закупки сырья и материалов, уплаты налогов, взносов во внебюджетные фонды, получения и возврата кредита и др.

Кроме того, все расчеты организации можно разделить на две группы.

1. Платежи по товарным операциям – операции, связанные с движением товара: расчеты с поставщиками и подрядчиками, покупателями и заказчиками, комиссионерами и комитентами.

2. Расчеты по нетоварным операциям – операции, не обусловленные движением товара и связанные лишь с движением денежных средств: расчеты с бюджетом и внебюджетными фондами, учредителями, акционерами, подотчетными лицами, кредитными организациями.

И те и другие осуществляются путем наличных и безналичных расчетов.

Наличные расчеты - это расчеты, в которых реально участвуют наличные деньги. Произведены они могут быть только в одной единственной форме - путем передачи денежных банкнот и монет одним лицом другому лицу во исполнение какого-либо гражданско-правового обязательства. Законным платежным средством на территории РФ является рубль. Поэтому все наличные расчеты должны производиться в рублях.

При безналичных расчетах право на денежную сумму передается путем оформления соответствующих расчетных документов и проведение записей по счетам. Формы безналичных расчетов определяются правилами, устанавливаемыми Банком России в соответствии с законодательными актами РФ. Образцы платежных документов, используемых для безналичных расчетов на территории РФ, утверждаются Банком России.

В настоящее время основной формой расчетов, используемой в предпринимательской деятельности, является безналичная. Безналичные расчеты производятся через банки и иные кредитные организации, в которых открыты счета. Организации открывают в коммерческих банках следующие счета:

1. Расчетные счета, предназначенные для осуществления текущих платежей по распоряжению организации и зачисления поступлений денежных средств в адрес организации. Число расчетных счетов, открываемых организации различными коммерческими банками, законодательно не ограничено.

2. Текущие счета, открывающиеся для некоммерческих учреждений и организаций, не являющихся юридическими лицами. Перечень операций по текущему счету ограничен, распоряжаться средствами можно лишь в строгом соответствии с утвержденной сметой.

3. Специальные счета, применяемые для хранения средств строго целевого назначения.

4. Валютные счета, предназначенные для осуществления расчетов в иностранной валюте. Эти счета открываются в коммерческих банках, имеющих лицензию ЦБ РФ на ведение валютных операций.

Гражданский кодекс РФ устанавливает, что выбор наличной и безналичной формы расчетов напрямую связан с характером производимой операции, а также с правовым статусом участников.

Расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться наличными деньгами без ограничения суммы или в безналичном порядке.

Расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производится в безналичном порядке. Расчеты между этими лицами могут производится также наличными деньгами. С этой целью инструктивными документами Банка России устанавливаются предельные размеры расчетов наличными деньгами по одному платежу (в настоящее время между юридическими лицами этот лимит составляет 100 тыс. руб.).

В соответствии с действующим законодательством в современных условиях допускается использование следующих форм безналичных расчетов: платежными поручениями; чеками; по аккредитиву; по инкассо. Формы расчетов между плательщиком и получателем средств определяются ими самими в хозяйственных договорах (соглашениях).

Роль форм заработной платы в стимулировании труда.

Процесс управления стимулированием труда включает: правильный выбор форм и систем заработной платы, построение в организациях системы оплаты труда с учетом специфики и особенностей работы, включая в том числе и формы дополнительного стимулирования отдельных аспектов трудовой активности работника, индивидуализация условий материального стимулирования наиболее квалифицированных работников через контракты и обоснованное планирование средств на стимулирование труда. Механизм стимулирования труда охватывает материальные и моральные стимулы. Формами материального стимулирования являются заработная плата как основной источник доходов населения, премии и другие формы материального поощрения, доходы от собственности, трудовые и социальные льготы. К моральным стимулам можно отнести различные формы морального поощрения, благоприятный микроклимат трудового коллектива и условия труда, возможность профессионального роста и самовыражения и др.

Основной формой материального стимулирования труда является заработная плата.

Заработная плата – вознаграждение за труд, которое наниматель обязан выплатить работнику за выполненную работу в зависимости от ее сложности, количества, качества, условий труда и квалификации работника с учетом фактически отработанного времени, а также за периоды, включаемые в рабочее время .

В условиях инновационного развития экономики усиление роли заработной платы рассматривается как фактор, стимулирующий экономическое развитие, и повышение эффективности экономики. Эффективность стимулирования труда через заработную плату и другие материальные выплаты зависят от целого ряда факторов, связанных с организацией оплаты труда: уровня оплаты труда и покупательной способности рубля, от правильности выбора форм и систем заработной платы, нормирования труда, от организации надлежащего учета количества и качества затрачиваемого труда, от спроса и предложения на рабочую силу. Задача состоит в том, чтобы поставить заработную плату каждого работника в прямую зависимость от конкретных результатов труда и обеспечить более полную реализацию воспроизводственной и стимулирующей функций заработной платы.

Соответственно в основе организации заработной платы должны лежать следующие принципы:

- самостоятельность организаций (предприятий) в выборе форм и систем заработной платы и в определении размеров оплаты труда;

- оплата труда на уровне, обеспечивающем воспроизводство рабочей силы соответствующего уровня квалификации, и создание условий для роста индивидуальной заработной платы за счет трудовых усилий работника;

- государственное регулирование минимальной заработной платы;

- дифференциация оплаты труда с учетом сложности, характера и содержания труда у рабочих, технических исполнителей, руководителей и специалистов;

- учет общих условий и режимов труда и отдыха и др. специфических особенностей, характерных для отдельных отраслей экономики;

- равная оплата за равный труд на основе создания необходимых условий для применения равнонапряженных норм труда;

- стимулирование материальной заинтересованности работников в высоких конечных результатах хозяйствования;

- обеспечение роста заработной платы при снижении ее расходов на единицу продукции или товарооборота и повышение гарантированности выплаты за счет результатов деятельности организации;

- соизмерение темпов роста средней заработной платы с темпами роста производительности труда и обеспечение опережающего роста производительности труда.Презентация к уроку технология в 10 классе « Нормирование и оплата труда».

НОРМИРОВАНИЕ И ОПЛАТА

ТРУДА

Учитель технологии

МАОУ СОШ №27 г.Пермь

Томасова Алевтина Михайловна

СИСТЕМА ОПЛАТЫ ТРУДА

Под системой оплаты труда понимается

определенная взаимосвязь между

показателями, характеризующими

меру (норму) труда и меру

её оплаты.

ТАРИФНАЯ СИСТЕМА И ЕЁ

ЭЛЕМЕНТЫ

Тарифная система

Представляет собой совокупность нормативов,

посредством которых осуществляются

дифференциация и регулирование оплаты труда

различных групп работников в зависимости от

сложности и условий труда, особенностей и

народнохозяйственного значения отдельных

отраслей и районов страны.

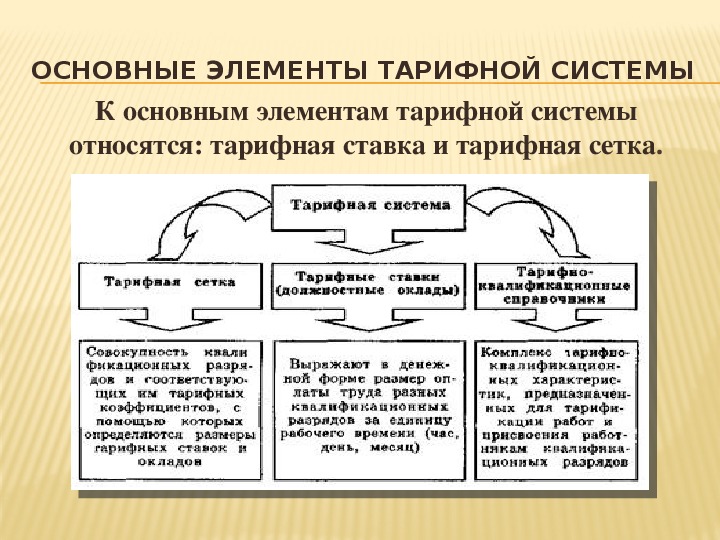

ОСНОВНЫЕ ЭЛЕМЕНТЫ ТАРИФНОЙ СИСТЕМЫ

К основным элементам тарифной системы

относятся: тарифная ставка и тарифная сетка.

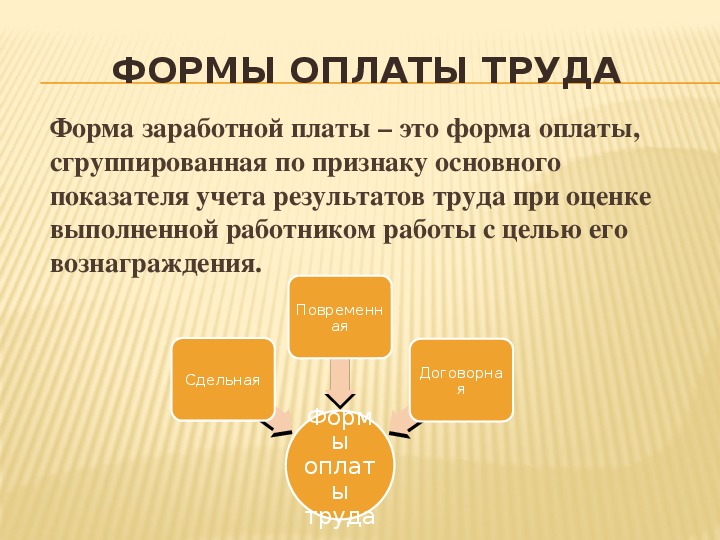

ФОРМЫ ОПЛАТЫ ТРУДА

Форма заработной платы – это форма оплаты,

сгруппированная по признаку основного

показателя учета результатов труда при оценке

выполненной работником работы с целью его

вознаграждения.

Сдельная

Повременн

ая

Форм

ы

оплат

ы

труда

Договорна

я

СДЕЛЬНАЯ ФОРМА ОПЛАТЫ

ТРУДА

Сдельная заработная плата это форма оплаты

труда наёмного работника, при которой заработок

зависит от количества произведённых им единиц

продукции или выполненного объёма работ с

учётом их качества, сложности и условий труда.

ПОВРЕМЕННАЯ ФОРМА

ОТПЛАТЫ ТРУДА

Повременная заработная плата

это форма оплаты труда наёмного работника, при

которой заработок зависит от количества

фактически отработанного времени с

чётом квалификации работника и условий труда.

ДОГОВОРНАЯ ФОРМА ОПЛАТЫ

ТРУДА

Договорная форма получила развитие в связи с

переходом на рыночные отношения. При ней

размер оплаты труда

определяется договором между

администрацией предприятия

и исполнителями основе

установленных тарифных ставок,

размеров премий, исходя из

суммы средств, которые могут

быть выделены на оплату труда.

ВИДЫ, ПРИМЕНЕНИЕ И

СПОСОБЫ РАСЧЁТА

РОЛЬ ФОРМ ЗАРАБОТНОЙ

ПЛАТЫ В СТИМУЛИРОВАНИИ

ТРУДА

Основной формой материального стимулирования

труда является заработная плата.

Заработная плата – вознаграждение за труд,

которое наниматель обязан выплатить работнику

за выполненную работу в зависимости от ее

сложности, количества, качества, условий труда и

квалификации работника с учетом фактически

отработанного времени, а также за периоды,

включаемые в рабочее время.

В условиях инновационного развития экономики

усиление роли заработной платы рассматривается

как фактор, стимулирующий экономическое

развитие, и повышение эффективности экономики.

Эффективность стимулирования труда через

заработную плату и другие материальные выплаты

зависят от целого ряда факторов, связанных с

организацией оплаты труда: уровня оплаты труда и

покупательной способности рубля, от правильности

выбора форм и систем заработной платы,

нормирования труда, от организации надлежащего

учета количества и качества затрачиваемого труда,

от спроса и предложения на рабочую силу.