Поделиться

АЛЬТЕРНАТИВНЫЕ ФОРМЫ РАСЧЕТОВ С КОНТРАГЕНТАМИ

В консультации мы рассмотрим порядок отражения в бухгалтерском и налоговом учете операций по расчету с контрагентами путем заключения договора мены (бартерные операции) и зачета встречных однородных требований.

Бартерные операции

Возможность проведения бартерных операций предусмотрена ст. 715, 716 ГК. Так, согласно договору мены каждая из сторон обязуется передать другой стороне в собственность один товар в обмен на другой. По договору мены можно также менять имущество на работы (услуги).

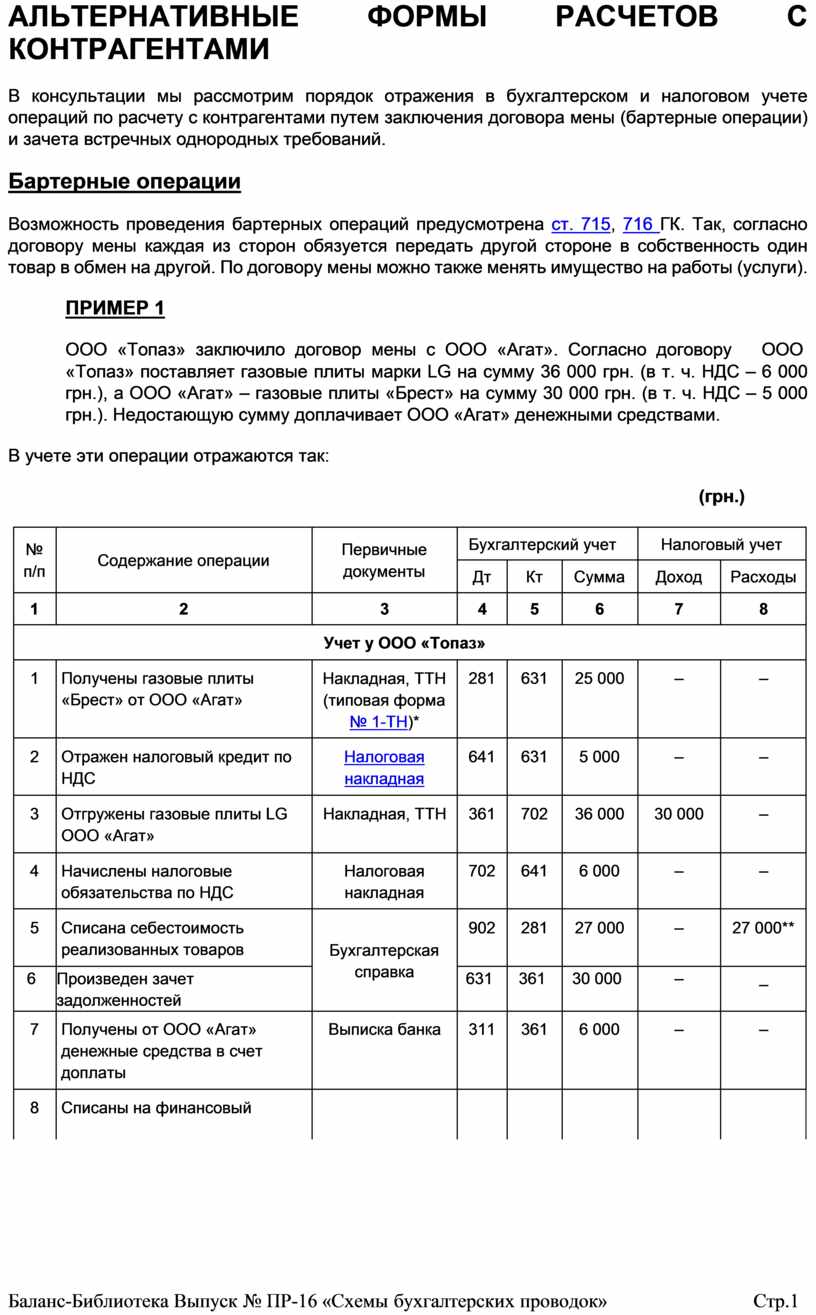

ПРИМЕР 1

ООО «Топаз» заключило договор мены с ООО «Агат». Согласно договору ООО

«Топаз» поставляет газовые плиты марки LG на сумму 36 000 грн. (в т. ч. НДС – 6 000 грн.), а ООО «Агат» – газовые плиты «Брест» на сумму 30 000 грн. (в т. ч. НДС – 5 000 грн.). Недостающую сумму доплачивает ООО «Агат» денежными средствами.

В учете эти операции отражаются так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Учет у ООО «Топаз» |

|||||||

|

1 |

Получены газовые плиты «Брест» от ООО «Агат» |

Накладная, ТТН (типовая форма № 1-ТН)* |

281 |

631 |

25 000 |

– |

– |

|

2 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

5 000 |

– |

– |

|

3 |

Отгружены газовые плиты LG ООО «Агат» |

Накладная, ТТН |

361 |

702 |

36 000 |

30 000 |

– |

|

4 |

Начислены налоговые обязательства по НДС |

Налоговая накладная |

702 |

641 |

6 000 |

– |

– |

|

5 |

Списана себестоимость реализованных товаров |

Бухгалтерская справка |

902 |

281 |

27 000 |

– |

27 000** |

|

6 |

Произведен зачет задолженностей |

631 |

361 |

30 000 |

– |

– |

|

|

7 |

Получены от ООО «Агат» денежные средства в счет доплаты |

Выписка банка |

311 |

361 |

6 000 |

– |

– |

|

8 |

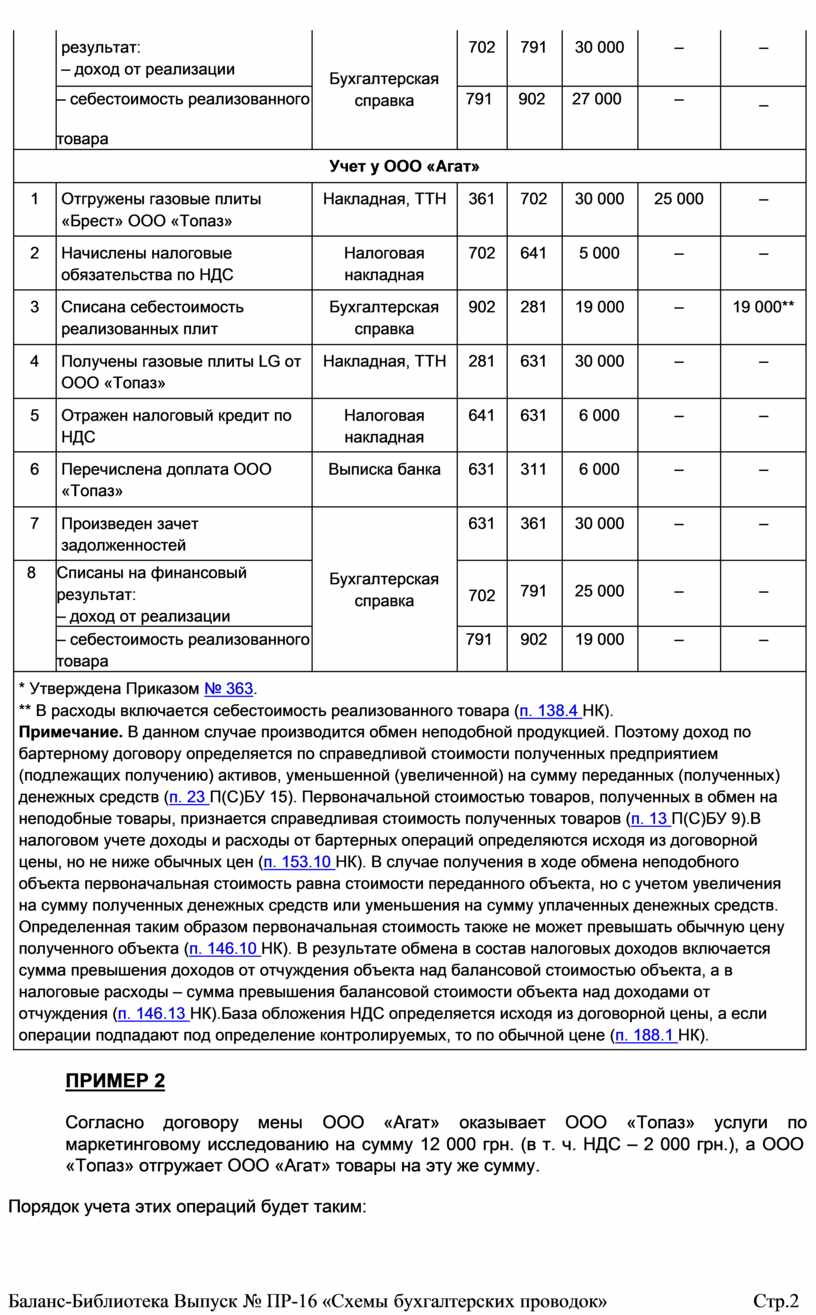

Списаны на финансовый |

|

|

|

|

|

|

|

|

результат: – доход от реализации |

Бухгалтерская справка |

702 |

791 |

30 000 |

– |

– |

|

– себестоимость реализованного

товара |

791 |

902 |

27 000 |

– |

– |

||

|

Учет у ООО «Агат» |

|||||||

|

1 |

Отгружены газовые плиты «Брест» ООО «Топаз» |

Накладная, ТТН |

361 |

702 |

30 000 |

25 000 |

– |

|

2 |

Начислены налоговые обязательства по НДС |

Налоговая накладная |

702 |

641 |

5 000 |

– |

– |

|

3 |

Списана себестоимость реализованных плит |

Бухгалтерская справка |

902 |

281 |

19 000 |

– |

19 000** |

|

4 |

Получены газовые плиты LG от ООО «Топаз» |

Накладная, ТТН |

281 |

631 |

30 000 |

– |

– |

|

5 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

6 000 |

– |

– |

|

6 |

Перечислена доплата ООО «Топаз» |

Выписка банка |

631 |

311 |

6 000 |

– |

– |

|

7 |

Произведен зачет задолженностей |

Бухгалтерская справка |

631 |

361 |

30 000 |

– |

– |

|

8 |

Списаны на финансовый результат: – доход от реализации |

702 |

791 |

25 000 |

– |

– |

|

|

– себестоимость реализованного товара |

791 |

902 |

19 000 |

– |

– |

||

|

* Утверждена Приказом № 363. ** В расходы включается себестоимость реализованного товара (п. 138.4 НК). Примечание. В данном случае производится обмен неподобной продукцией. Поэтому доход по бартерному договору определяется по справедливой стоимости полученных предприятием (подлежащих получению) активов, уменьшенной (увеличенной) на сумму переданных (полученных) денежных средств (п. 23 П(С)БУ 15). Первоначальной стоимостью товаров, полученных в обмен на неподобные товары, признается справедливая стоимость полученных товаров (п. 13 П(С)БУ 9).В налоговом учете доходы и расходы от бартерных операций определяются исходя из договорной цены, но не ниже обычных цен (п. 153.10 НК). В случае получения в ходе обмена неподобного объекта первоначальная стоимость равна стоимости переданного объекта, но с учетом увеличения на сумму полученных денежных средств или уменьшения на сумму уплаченных денежных средств. Определенная таким образом первоначальная стоимость также не может превышать обычную цену полученного объекта (п. 146.10 НК). В результате обмена в состав налоговых доходов включается сумма превышения доходов от отчуждения объекта над балансовой стоимостью объекта, а в налоговые расходы – сумма превышения балансовой стоимости объекта над доходами от отчуждения (п. 146.13 НК).База обложения НДС определяется исходя из договорной цены, а если операции подпадают под определение контролируемых, то по обычной цене (п. 188.1 НК). |

|||||||

ПРИМЕР 2

Согласно договору мены ООО «Агат» оказывает ООО «Топаз» услуги по маркетинговому исследованию на сумму 12 000 грн. (в т. ч. НДС – 2 000 грн.), а ООО

«Топаз» отгружает ООО «Агат» товары на эту же сумму.

Порядок учета этих операций будет таким:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Учет у ООО «Агат» |

|||||||

|

1 |

Получен товар от ООО «Топаз» |

Накладная, ТТН |

281 |

631 |

10 000 |

– |

– |

|

2 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

2 000 |

– |

– |

|

3 |

Предоставлены услуги по маркетинговому исследованию ООО «Топаз» |

Акт оказанных услуг |

361 |

703 |

12 000 |

10 000 |

7 000* |

|

4 |

Начислены налоговые обязательства по НДС |

Налоговая накладная |

703 |

641 |

2 000 |

– |

– |

|

5 |

Произведен зачет задолженностей |

Бухгалтерская справка |

631 |

361 |

12 000 |

– |

– |

|

Учет у ООО «Топаз» |

|||||||

|

1 |

Отгружены товары ООО «Агат» |

Накладная, ТТН |

361 |

702 |

12 000 |

10 000 |

– |

|

2 |

Отражены налоговые обязательства по НДС |

Налоговая накладная |

702 |

641 |

2 000 |

– |

– |

|

3 |

Списана себестоимость реализованных товаров |

Бухгалтерская справка |

902 |

281 |

6 500 |

– |

6 500* |

|

4 |

Получены от ООО «Агат» маркетинговые услуги |

Акт оказанных услуг |

93 |

631 |

10 000 |

– |

– |

|

5 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

2 000 |

– |

– |

|

6 |

Произведен зачет задолженностей |

Бухгалтерская справка |

631 |

361 |

12 000 |

– |

– |

|

7 |

Списаны на финансовый результат: – доход от реализации |

702 |

791 |

10 000 |

– |

– |

|

|

– себестоимость реализованного товара |

791 |

902 |

6 500 |

– |

– |

||

|

* В расходы включается себестоимость реализованных товаров (услуг) (п. 138.4 НК). Примечание. В данном случае происходит обмен подобными активами, поэтому их первоначальная стоимость в бухгалтерском и налоговом учете равна стоимости переданного актива (для объекта ОС – уменьшенной на сумму накопленной амортизации) (п. 146.9 НК, п. 13 П(С)БУ 9). |

|||||||

Зачет встречных однородных требований

Возможность погашения задолженности по договорам путем взаимозачета предусмотрена ст. 601, 602 ГК. То есть стороны не исполняют обязательства в порядке, указанном в договорах поставки, а засчитывают друг другу встречные однородные требования. При заключении договора зачета следует соблюдать условия, содержащиеся в ст. 601, 602 ГК, ст. 203 ХК, а именно:

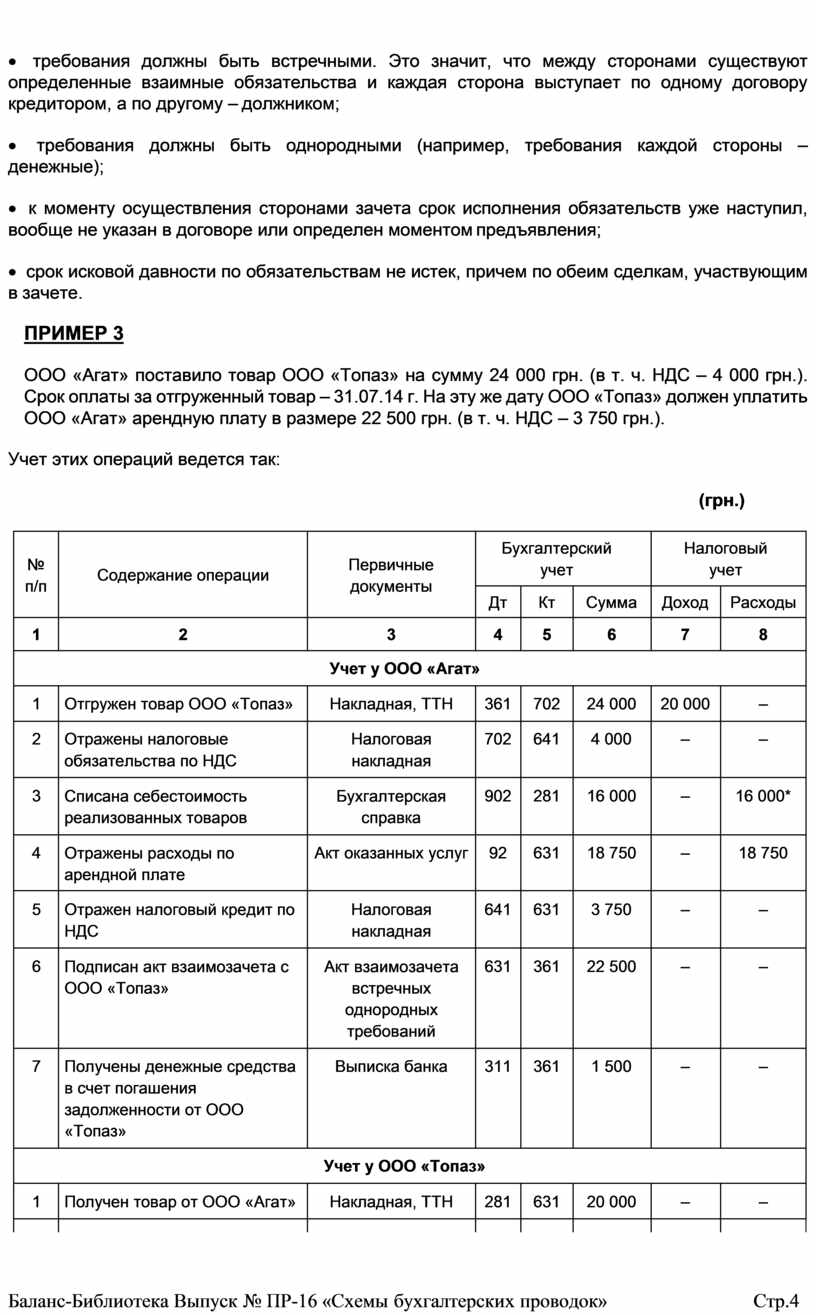

· требования должны быть встречными. Это значит, что между сторонами существуют определенные взаимные обязательства и каждая сторона выступает по одному договору кредитором, а по другому – должником;

· требования должны быть однородными (например, требования каждой стороны – денежные);

· к моменту осуществления сторонами зачета срок исполнения обязательств уже наступил, вообще не указан в договоре или определен моментом предъявления;

· срок исковой давности по обязательствам не истек, причем по обеим сделкам, участвующим в зачете.

ПРИМЕР 3

ООО «Агат» поставило товар ООО «Топаз» на сумму 24 000 грн. (в т. ч. НДС – 4 000 грн.). Срок оплаты за отгруженный товар – 31.07.14 г. На эту же дату ООО «Топаз» должен уплатить ООО «Агат» арендную плату в размере 22 500 грн. (в т. ч. НДС – 3 750 грн.).

Учет этих операций ведется так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Учет у ООО «Агат» |

|||||||

|

1 |

Отгружен товар ООО «Топаз» |

Накладная, ТТН |

361 |

702 |

24 000 |

20 000 |

– |

|

2 |

Отражены налоговые обязательства по НДС |

Налоговая накладная |

702 |

641 |

4 000 |

– |

– |

|

3 |

Списана себестоимость реализованных товаров |

Бухгалтерская справка |

902 |

281 |

16 000 |

– |

16 000* |

|

4 |

Отражены расходы по арендной плате |

Акт оказанных услуг |

92 |

631 |

18 750 |

– |

18 750 |

|

5 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

3 750 |

– |

– |

|

6 |

Подписан акт взаимозачета с ООО «Топаз» |

Акт взаимозачета встречных однородных требований |

631 |

361 |

22 500 |

– |

– |

|

7 |

Получены денежные средства в счет погашения задолженности от ООО «Топаз» |

Выписка банка |

311 |

361 |

1 500 |

– |

– |

|

Учет у ООО «Топаз» |

|||||||

|

1 |

Получен товар от ООО «Агат» |

Накладная, ТТН |

281 |

631 |

20 000 |

– |

– |

|

|

|

|

|

|

|

|

|

|

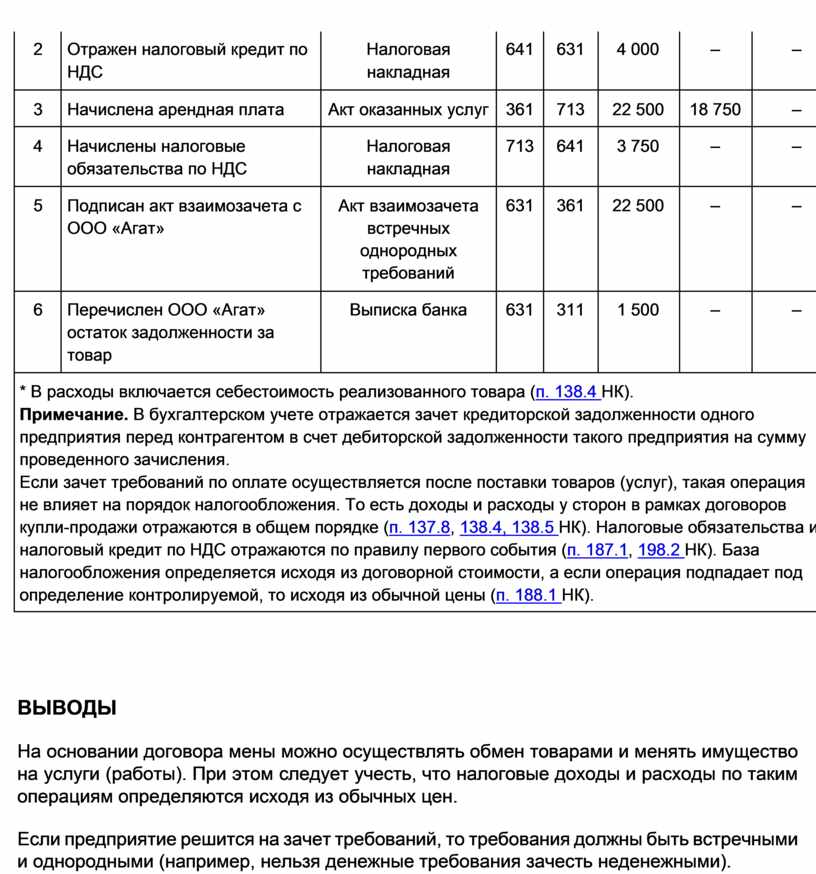

2 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

4 000 |

– |

– |

|

3 |

Начислена арендная плата |

Акт оказанных услуг |

361 |

713 |

22 500 |

18 750 |

– |

|

4 |

Начислены налоговые обязательства по НДС |

Налоговая накладная |

713 |

641 |

3 750 |

– |

– |

|

5 |

Подписан акт взаимозачета с ООО «Агат» |

Акт взаимозачета встречных однородных требований |

631 |

361 |

22 500 |

– |

– |

|

6 |

Перечислен ООО «Агат» остаток задолженности за товар |

Выписка банка |

631 |

311 |

1 500 |

– |

– |

|

* В расходы включается себестоимость реализованного товара (п. 138.4 НК). Примечание. В бухгалтерском учете отражается зачет кредиторской задолженности одного предприятия перед контрагентом в счет дебиторской задолженности такого предприятия на сумму проведенного зачисления. Если зачет требований по оплате осуществляется после поставки товаров (услуг), такая операция не влияет на порядок налогообложения. То есть доходы и расходы у сторон в рамках договоров купли-продажи отражаются в общем порядке (п. 137.8, 138.4, 138.5 НК). Налоговые обязательства и налоговый кредит по НДС отражаются по правилу первого события (п. 187.1, 198.2 НК). База налогообложения определяется исходя из договорной стоимости, а если операция подпадает под определение контролируемой, то исходя из обычной цены (п. 188.1 НК). |

|||||||

ВЫВОДЫ

На основании договора мены можно осуществлять обмен товарами и менять имущество на услуги (работы). При этом следует учесть, что налоговые доходы и расходы по таким операциям определяются исходя из обычных цен.

Если предприятие решится на зачет требований, то требования должны быть встречными и однородными (например, нельзя денежные требования зачесть неденежными).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.