Поделиться

Анализ основных направлений страховой деятельности

Страховые организации представляют собой сложную

экономическую систему и имеют отраслевую специфику. В отличие, например, от

промышленности ресурсный потенциал страховой организации играет

значительно меньшую роль в ее деятельности. Поэтому анализ использования

основных средств и их структуры занимает в оценке деятельности страховой

организации второстепенное

место.

В то же время особенностью деятельности страхования как отрасли является высокая доля инвестиционного дохода в формировании конечных финансовых результатов. Финансовые вложения представляют краткосрочное инвестирование оборотных средств, которые приносят доход в процессе текущей деятельности, а не являются средством обогащения производственного потенциала компании.

Поэтому задача анализа - изучение объема и структуры финансовых вложений (инвестиций) компании и их доходности.

Особенностью деятельности страховой организации является осуществление различных направлений страхования, которые подразделяются на:

- страхование жизни;

- страхование иное, чем страхование жизни;

- иные направления страхования (имущества, автотранспорта и гражданской ответственности и др.).

Целесообразно применять следующую последовательность анализа:

- деятельности страховой компании в целом по данным сводной отчетности (первый этап);

- по направлениям страхования по данным внутренней и сводной отчетности с использованием данных бухгалтерского учета (второй этап).

Анализ деятельности страховой компании на первом этапе проводится с использованием информации бухгалтерского баланса (код формы по ОКУД 0420125) и отчета о финансовых результатах (код формы по ОКУД 0420126). В этой сводной отчетности разграничена информация по двум основным направлениям страхования - страхование жизни и страхование иное, чем страхование жизни. В сводной отчетности информация об этих видах страхования строго разграничена; отдельно по направлениям страховой деятельности представлены объемы страховых сборов (премий), оплаченных убытков, инвестиционного дохода и страховых резервов. Пользуясь информацией сводной финансовой отчетности и внутренней информацией, можно провести анализ формирования финансовых показателей направлений деятельности в целом по видам страхования - страхование жизни и страхование иное, чем страхование жизни.

Отдельные составляющие страховой системы тесно взаимосвязаны и взаимообусловлены. Для изучения таких взаимосвязей требуется проведение горизонтального и вертикального факторного анализа. Такой анализ позволяет дать оценку деятельности компании в целом с учетом факторов получения чистой прибыли и обеспечения ликвидности деятельности.

Первый этап заключается именно в проведении анализа методами горизонтального и вертикального анализа, расчета и оценки финансовых коэффициентов, характеризующих устойчивость страховой компании. Такой анализ, однако, не учитывает сопрястранные многофакторные связи отдельных аспектов страховой деятельности, которые определяются особенностями цикла оборотного капитала компании, в которых участвуют направления страховой деятельности. Для этого необходим второй этап анализа.

Второй этап факторного анализа по отдельным аспектам бизнеса, осуществляемый с использованием информации внутренней отчетности и управленческого учета, позволяет уточнить и расширить выводы, сделанные на первом этапе анализа.

Если на первом этапе анализа источником его проведения была сводная финансовая отчетность, где информация разграничивалась только по направлению страхования жизни и прочих направлений страхования, то на втором этапе анализа необходимо проанализировать «прочие направления страхования» в разрезе отдельных, входящих в это понятие видов.

В анализируемой страховой организации страховая деятельность осуществляется по двум направлениям:

- страхование имущества (недвижимости) физических и юридических лиц (квартир, дач, оборудования);

- страхование автотранспорта и гражданской ответственности (ГО) владельцев автотранспортных средств.

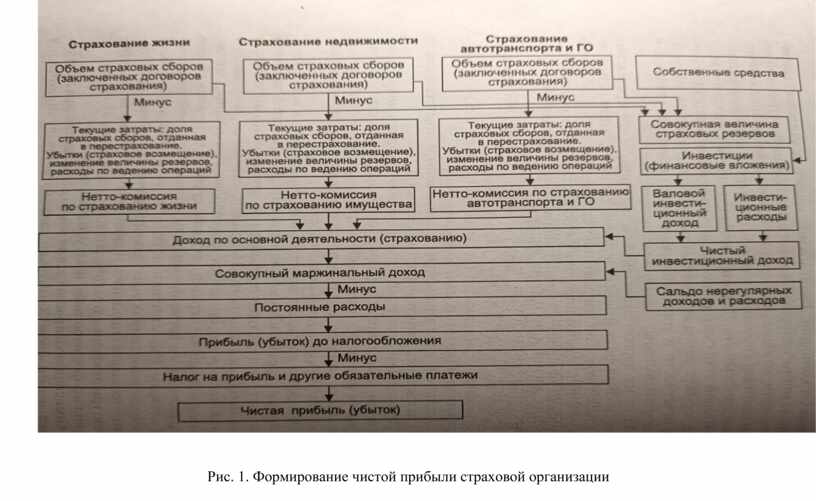

Прежде чем приступить к изложению методики анализа результатов деятельности в разрезе основных видов страхования, приведем на рис. 1 порядок формирования чистой прибыли как конечного финансового результата в процессе кругооборота капитала по направлениям деятельности.

Эта схема допускает определенное упрощение, в ней проигнорирован временной шаг получения отдельных статей валового дохода и текущих затрат по сравнению с тем, как это имеет место в реальной деятельности. Например, страховое возмещение убытка чаще всего относится к договорам страхования, заключенным в прошлые периоды, поскольку объем страховых сборов предшествует по времени выплатам по имеющим место страховым случаям.

Инвестиционные расходы в практике деятельности страховой компании осуществляются ранее получения инвестиционного дохода (процентов и дивидендов). Однако такое упрощение имеет место и в законодательно установленной форме отчетности в отчете о финансовых результатах (код формы по ОКУД 0420126).

Перечисленные расхождения обусловлены спецификой страховой деятельности. Затраты по каждому договору страхования формируются в течение всего срока действия договора, а выплаты могут осуществляться в любой период в рамках действия договора. Доходы и расходы по каждому отдельному направлению страхования в разрезе отдельных договоров страхования не соотносятся полностью во времени. Поэтому эффективность отдельных направлений страхования более целесообразно определять на основе договоров страхования в рамках определенного рассматриваемого направления.

Источник литературы

Петрова В.И. Бухгалтерский учет, анализ и аудит деятельности страховых организаций/ В.И. Петрова, А.Ю. Петров, Г.А. Скачко. - Москва: Финансы и статистика, 2018. - 400 с.

Рис. 1. Формирование чистой прибыли страховой организации

В страховом бизнесе взаимосвязаны три основных аспекта деятельности:

- заключение договоров страхования (объем страховых оборотов) → формирование страховых резервов (финансовая устойчивость) → размещение страховых резервов (инвестиционный доход).

В отчете о финансовых результатах законодательно выделяется инвестиционный доход, получаемый по операциям страхования жизни и по прочим видам страхования. Такое деление инвестиционного дохода не совсем верно. Величину страховых сборов можно количественно рассчитать по направлениям страхования, а размер инвестиционного дохода определяется общей величиной свободных средств, поэтому нельзя утверждать, что покупка, например, данного пакета акций осуществлена за счет резерва по страхованию жизни, а не за счет других страховых операций и собственного капитала. Хотя формирование страховых резервов является пассивной операцией и относится к величине источников финансирования (пассивам) страховой организации, а размещение свободных средств компании в финансовые вложения - активной операцией, относящейся к имуществу (активам), идентификация отдельных статей активов и пассивов компании в этом случае невозможна.

Дальнейший анализ на втором этапе включает:

1) анализ отдельных направлений страхования -

- выявление доли каждого направления страхования в совокупном объеме страховых сборов;

- исчисление размера нетто-комиссии и ее доли по каждому направлению страхования в совокупной величине нетто-комиссии компании;

- факторный анализ нетто-комиссии по отдельным направлениям страхования (расчет влияния объема страховых сборов и структуры текущих затрат);

- анализ формирования валового дохода, текущих затрат и нетто-комиссии по данному направлению страхования в разрезе отдельных договоров;

- расчет долевого участия данного направления страхования в формировании общей величины страховых резервов;

- выявление влияния каждого направления страхования на финансовую устойчивость компании;

2) анализ инвестиционной деятельности компании -

- определение размера и долевого участия данного направления страхования в структуре валового и чистого дохода по основной деятельности компании;

- проведение факторного анализа структуры инвестиционного дохода и расхода в разрезе отдельных объектов инвестиций;

3) анализ постоянных расходов -

- исчисление доли постоянных расходов в совокупных издержках страховой организации;

- расчет операционного рычага (процентного изменения чистой прибыли на 1% изменения валового дохода);

- анализ структуры постоянных расходов в разрезе отдельных статей затрат.

Рассмотрим далее порядок расчета и оценки показателей деятельности компании по основным направлениям страхования.

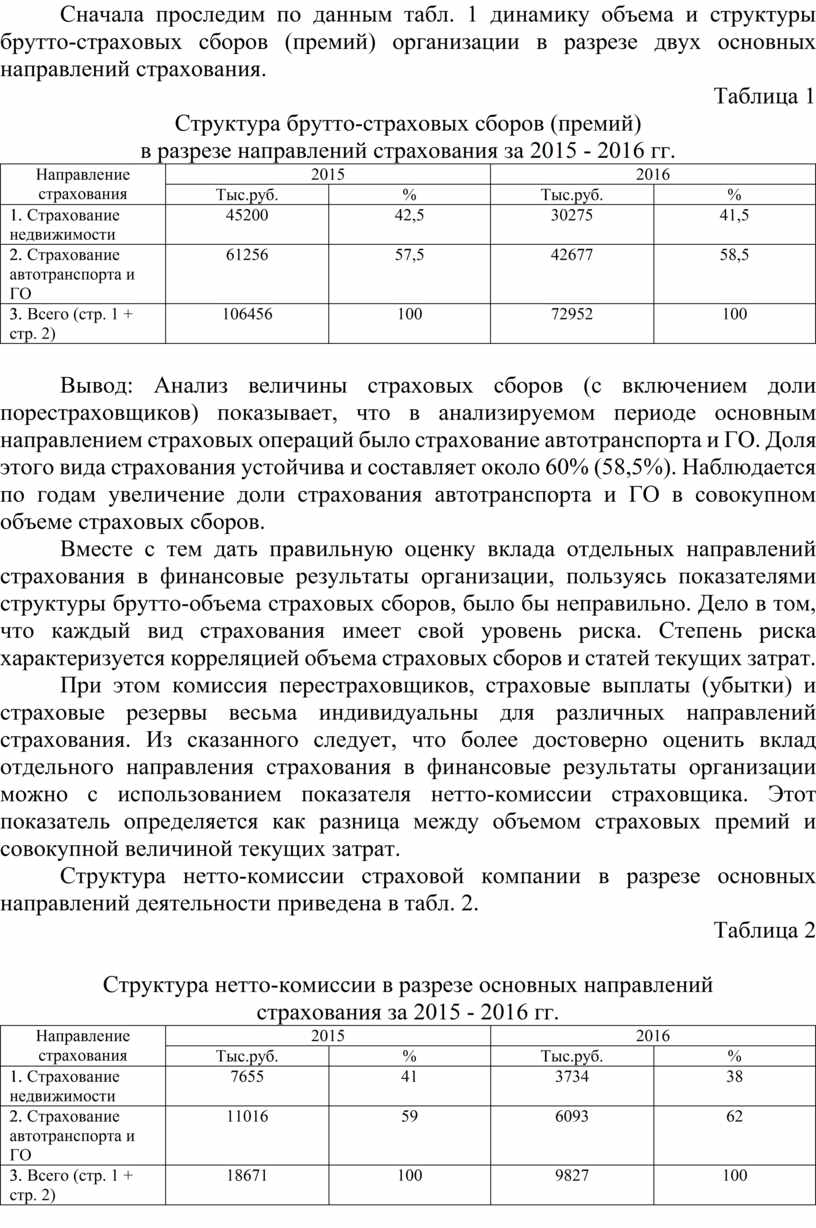

Сначала проследим по данным табл. 1 динамику объема и структуры брутто-страховых сборов (премий) организации в разрезе двух основных направлений страхования.

Таблица 1

Структура брутто-страховых сборов (премий)

в разрезе направлений страхования за 2015 - 2016 гг.

|

Направление страхования |

2015 |

2016 |

||

|

Тыс.руб. |

% |

Тыс.руб. |

% |

|

|

1. Страхование недвижимости |

45200 |

42,5 |

30275 |

41,5 |

|

2. Страхование автотранспорта и ГО |

61256 |

57,5 |

42677 |

58,5 |

|

3. Всего (стр. 1 + стр. 2) |

106456 |

100 |

72952 |

100 |

Вывод: Анализ величины страховых сборов (с включением доли порестраховщиков) показывает, что в анализируемом периоде основным направлением страховых операций было страхование автотранспорта и ГО. Доля этого вида страхования устойчива и составляет около 60% (58,5%). Наблюдается по годам увеличение доли страхования автотранспорта и ГО в совокупном объеме страховых сборов.

Вместе с тем дать правильную оценку вклада отдельных направлений страхования в финансовые результаты организации, пользуясь показателями структуры брутто-объема страховых сборов, было бы неправильно. Дело в том, что каждый вид страхования имеет свой уровень риска. Степень риска характеризуется корреляцией объема страховых сборов и статей текущих затрат.

При этом комиссия перестраховщиков, страховые выплаты (убытки) и страховые резервы весьма индивидуальны для различных направлений страхования. Из сказанного следует, что более достоверно оценить вклад отдельного направления страхования в финансовые результаты организации можно с использованием показателя нетто-комиссии страховщика. Этот показатель определяется как разница между объемом страховых премий и совокупной величиной текущих затрат.

Структура нетто-комиссии страховой компании в разрезе основных направлений деятельности приведена в табл. 2.

Таблица 2

Структура нетто-комиссии в разрезе основных направлений

страхования за 2015 - 2016 гг.

|

Направление страхования |

2015 |

2016 |

||

|

Тыс.руб. |

% |

Тыс.руб. |

% |

|

|

1. Страхование недвижимости |

7655 |

41 |

3734 |

38 |

|

2. Страхование автотранспорта и ГО |

11016 |

59 |

6093 |

62 |

|

3. Всего (стр. 1 + стр. 2) |

18671 |

100 |

9827 |

100 |

Вывод: По данным табл. 2, в объеме нетто-комиссии наибольшее участие

занимают операции, связанные со страхованием автотранспорта. Даже при снижении

общего объема страховой нетто-комиссии доля страхования автотранспорта в его

формировании в

относительном выражении возросла с 59,0% в 2015 г. до 62,0% в 2016 г. Что касается

страхования недвижимости, то по этому виду страхования наблюдается

снижение как абсолютной, так и отно-

сительной величины нетто-комиссии.

Снижение объема нетто-комиссии могло привести к снижению рентабельности компании. В табл. 3 приведен расчет рентабельности по направлениям страхования.

Таблица 3

Анализ рентабельности (нетто-комиссия / объем страховых сборов)

по отдельным направлениям страхования в 2015 - 2016 гг.

|

Направление страхования |

2015 |

2016 |

|

Страхование недвижимости |

1,69 |

1,23 |

|

Страхование автотранспорта и ГО |

1,79 |

1,42 |

|

В среднем по всем направлениям страхования |

1,8 |

1,34 |

Вывод: Данные табл. 3 свидетельствуют о рентабельности каждого направления

страховой деятельности и средней рентабельности страховых операций.

Расчет помогает установить, за счет какого вида страхования

изменилась средняя рентабельность, т.е. снизилась эффективность страховой деятельности.

Рентабельность снизились как

в среднем, так и по каждому направлению страхования. Факторный анализ позволяет

вычислить степень влияния на снижение рентабельности различных факторов.

Величина нетто-комиссии по каждому направлению страхования складывается под влиянием двух факторов:

- изменения объема страховых премий (экстенсивный фактор);

- изменения уровня рентабельности (отношения нетто-комиссии к объему страховых премий интенсивный фактор).

Взаимосвязь факторов можно выразить формулой

Н = О * Р,

где Н - величина нетто-комиссии;

О - объем страховых премий;

Р - рентабельность.

Рентабельность деятельности страховой организации зависит прежде всего от полученной нетто-комиссии. В процессе анализа необходимо установить, насколько изменение нетто-комиссии по годам происходило за счет фактора объема и фактора рентабельности, который мы рассматриваем как эффективность деятельности.

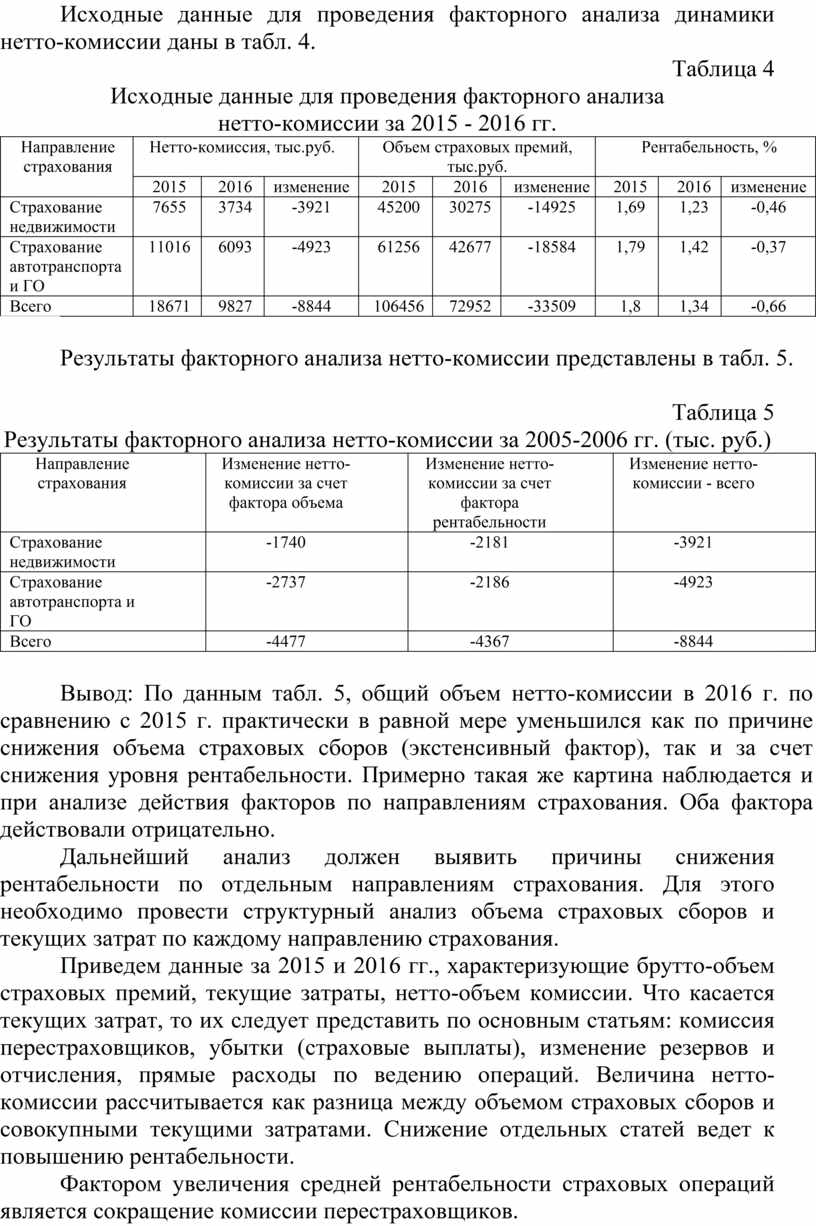

Исходные данные для проведения факторного анализа динамики нетто-комиссии даны в табл. 4.

Таблица 4

Исходные данные для проведения факторного анализа

нетто-комиссии за 2015 - 2016 гг.

|

Направление страхования |

Нетто-комиссия, тыс.руб. |

Объем страховых премий, тыс.руб. |

Рентабельность, % |

||||||

|

2015 |

2016 |

изменение |

2015 |

2016 |

изменение |

2015 |

2016 |

изменение |

|

|

Страхование недвижимости |

7655 |

3734 |

-3921 |

45200 |

30275 |

-14925 |

1,69 |

1,23 |

-0,46 |

|

Страхование автотранспорта и ГО |

11016 |

6093 |

-4923 |

61256 |

42677 |

-18584 |

1,79 |

1,42 |

-0,37 |

|

Всего |

18671 |

9827 |

-8844 |

106456 |

72952 |

-33509 |

1,8 |

1,34 |

-0,66 |

Результаты факторного анализа нетто-комиссии представлены в табл. 5.

Таблица 5

Результаты факторного анализа нетто-комиссии за 2005-2006 гг. (тыс. руб.)

|

Направление страхования |

Изменение нетто-комиссии за счет фактора объема |

Изменение нетто-комиссии за счет фактора рентабельности |

Изменение нетто-комиссии - всего |

|

Страхование недвижимости |

-1740 |

-2181 |

-3921 |

|

Страхование автотранспорта и ГО |

-2737 |

-2186 |

-4923 |

|

Всего |

-4477 |

-4367 |

-8844 |

Вывод: По данным табл. 5, общий объем нетто-комиссии в 2016 г. по сравнению с 2015 г. практически в равной мере уменьшился как по причине снижения объема страховых сборов (экстенсивный фактор), так и за счет снижения уровня рентабельности. Примерно такая же картина наблюдается и при анализе действия факторов по направлениям страхования. Оба фактора действовали отрицательно.

Дальнейший анализ должен выявить причины снижения рентабельности по отдельным направлениям страхования. Для этого необходимо провести структурный анализ объема страховых сборов и текущих затрат по каждому направлению страхования.

Приведем данные за 2015 и 2016 гг., характеризующие брутто-объем страховых премий, текущие затраты, нетто-объем комиссии. Что касается текущих затрат, то их следует представить по основным статьям: комиссия перестраховщиков, убытки (страховые выплаты), изменение резервов и отчисления, прямые расходы по ведению операций. Величина нетто-комиссии рассчитывается как разница между объемом страховых сборов и совокупными текущими затратами. Снижение отдельных статей ведет к повышению рентабельности.

Фактором увеличения средней рентабельности страховых операций является сокращение комиссии перестраховщиков.

Это означает, что компания в отчетном периоде принимает под свою ответственность больше рисков. Влияние этого фактора следует оценивать с учетом показателей ликвидности бизнеса компании. Если показатели ликвидности соответствуют нормативам или даже являются завышенными, то сокращение комиссии перестраховщиков можно считать оправданной мерой.

Специфика страховой деятельности состоит в том, что рост статей затрат

в общем объеме страховых сборов еще не означает, что по ним имеются

резервы повышения рентабельности. Прежде всего статьи затрат

коррелируют друг с другом. Так, уменьшение комиссии перестраховщиков

приводит к росту страховых выплат, так как компания больше рисков оставляет на свою

ответственность. Убытки относятся не только к объему страховых сборов данного

отчетного периода, но и ко всем действующим в данном периоде страховым

договорам компании, заключенным в прошлых

периодах. Это единственная статья, которая определяется в большинстве случаев

объемом страховых премий. Поэтому далее необходимо проводить анализ

эффективности прямых расходов по ведению операций страховой компании по направлениям

страхования. Эффективность прямых операционных расходов более правильно рассчитывать на

основе нетто-объема страховых премий.

Совокупный объем страховых выплат зависит от следующих факторов:

- перечня и количества страхуемых рисков по условиям договоров страхования, действующих на начало периода;

- общей расчетной страховой стоимости объектов страхования на начало периода;

- средней величины страхового покрытия (отношение «величина выплат /величина убытка при страховом случае» по факту прошедшего периода или «страховая сумма/ расчетная страховая стоимость» по условиям договоров) по отдельным категориям страхуемых рисков;

- вероятность страхового случая по отдельным категориям страхуемых рисков (в случае прогноза страховых выплат на будущий период) либо фактического количества страховых случаев по категориям рисков (для прошлых периодов).

Факторный анализ страховых выплат по категориям рисков далее проводится по каждому направлению страхования. Так, по страхованию автотранспорта и ГО следует провести анализ по трем видам страхуемых рисков: угон, ущерб, гражданская ответственность страхователя (выплата возмещения потерпевшему в случае аварии по вине страхователя).

Расчет проводится в нашем примере за 2015 и 2016 гг. с использованием

таких показателей, как:

1) количество страховых полисов на начало периода;

2) число страховых событий за период;

3) фактическая вероятность страховых событий за период

(п. 3= п. 2 / п. 1);

4) суммарные величины убытков по событиям, тыс. руб.;

5) средняя величина убытка по страховым событиям, тыс. руб.

(п. 5 = п. 4 / п. 2);

6) страховое покрытие по условиям полисов («страховая сумма/величина убытка»);

7) брутто-объем страховых выплат за период, тыс. руб. (п. 7 = (п. 4 * п. 6) = (п. 1 * п. 3) * (п. 5 * п. 6).

В целом брутто-объем страховых выплат определяется числом действующих полисов данного вида на начало периода, а не текущим объемом страховых сборов за период.

Оценка факторного анализа изменения показателя объема страховых выплат требует не только расчета фактических показателей, но и применения их нормативных значений.

Мы рассмотрели методику формирования страховых выплат по одному направлению страховых операций - автострахованию и ГО. Аналогично следует провести анализ по второму направлению - страхованию недвижимости.

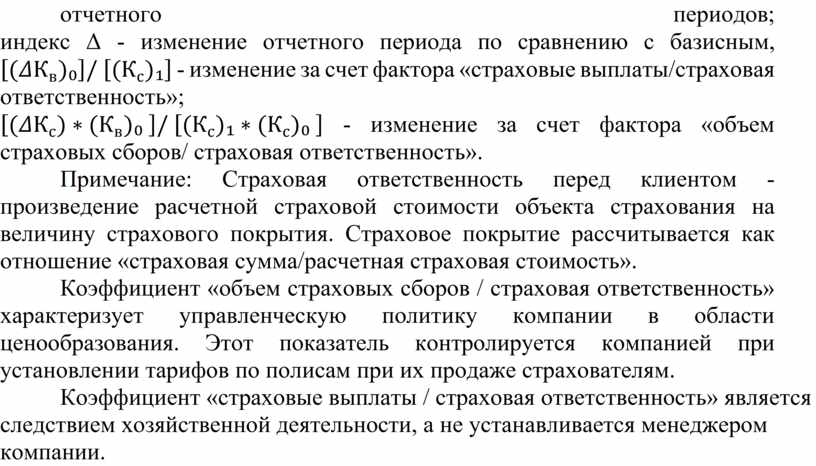

Дальнейший анализ в рамках каждого направления может быть продлен по отдельным видам полисов (договоров). Проведение анализа доходов и расходов на уровне отдельных договоров представляет первичный уровень формирования финансовых результатов. Однако при проведении такого анализа следует учитывать, что текущие затраты, а иногда и объем страховых сборов, могут быть «растянуты» по времени на весь срок действия страхового договора. В этом случае объем страховых сборов по данному виду страхования может формироваться за счет одной группы договоров, а текущие затраты за счет другой. Это влияние не очень существенно при большом числе действующих договоров и видов страховых операций, связанных с серийными продажами полисов. Если же число договоров по данному направлению весьма ограниченно, то проведенный анализ не покажет реальные причины изменения финансовых результатов.

Факторный анализ изменения убыточности договоров в разрезе отдельных видов стандартных полисов проводится с использованием формулы

![]()

![]()

![]()

![]() Δ

Δ![]() -

- ![]() ₀ =

₀ = ![]() =

=

= ![]() -

- ![]()

где

Ку - коэффициент убыточности («страховые выплаты /объем страховых сборов»);

Кв - коэффициент «страховые выплаты/страховая ответственность»;

Кс - коэффициент «объем страховых сборов /страховая ответственность»;

индексы 0 и 1 - соответственно значения показателей базисного и отчетного

периодов;

индекс Δ - изменение

отчетного периода по сравнению с базисным,

![]() - изменение

за счет фактора «страховые выплаты/страховая ответственность»;

- изменение

за счет фактора «страховые выплаты/страховая ответственность»;

![]() - изменение

за счет фактора «объем страховых сборов/ страховая ответственность».

- изменение

за счет фактора «объем страховых сборов/ страховая ответственность».

Примечание: Страховая ответственность перед клиентом - произведение расчетной страховой стоимости объекта страхования на величину страхового покрытия. Страховое покрытие рассчитывается как отношение «страховая сумма/расчетная страховая стоимость».

Коэффициент «объем страховых сборов / страховая ответственность» характеризует управленческую политику компании в области ценообразования. Этот показатель контролируется компанией при установлении тарифов по полисам при их продаже страхователям.

Коэффициент «страховые выплаты / страховая ответственность» является следствием хозяйственной деятельности, а не устанавливается менеджером компании.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.