Поделиться

Анализ платежеспособности и финансовой устойчивости предприятия

Внешним проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства. Платежеспособность предприятия можно выразить в виде следующего неравенства:

Д ![]() М + Н, ( 1.4

)

М + Н, ( 1.4

)

где Д – дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и прочие активы.

Экономической сущностью финансовой устойчивости предприятия является обеспеченность его запасов и затрат источниками формирования.

Для анализа финансовой устойчивости необходимо рассчитать такой показатель как излишек или недостаток средств для формирования запасов и затрат, который рассчитывается как разница между величиной источников средств и величиной запасов. Поэтому для анализа прежде всего надо определить размеры источников

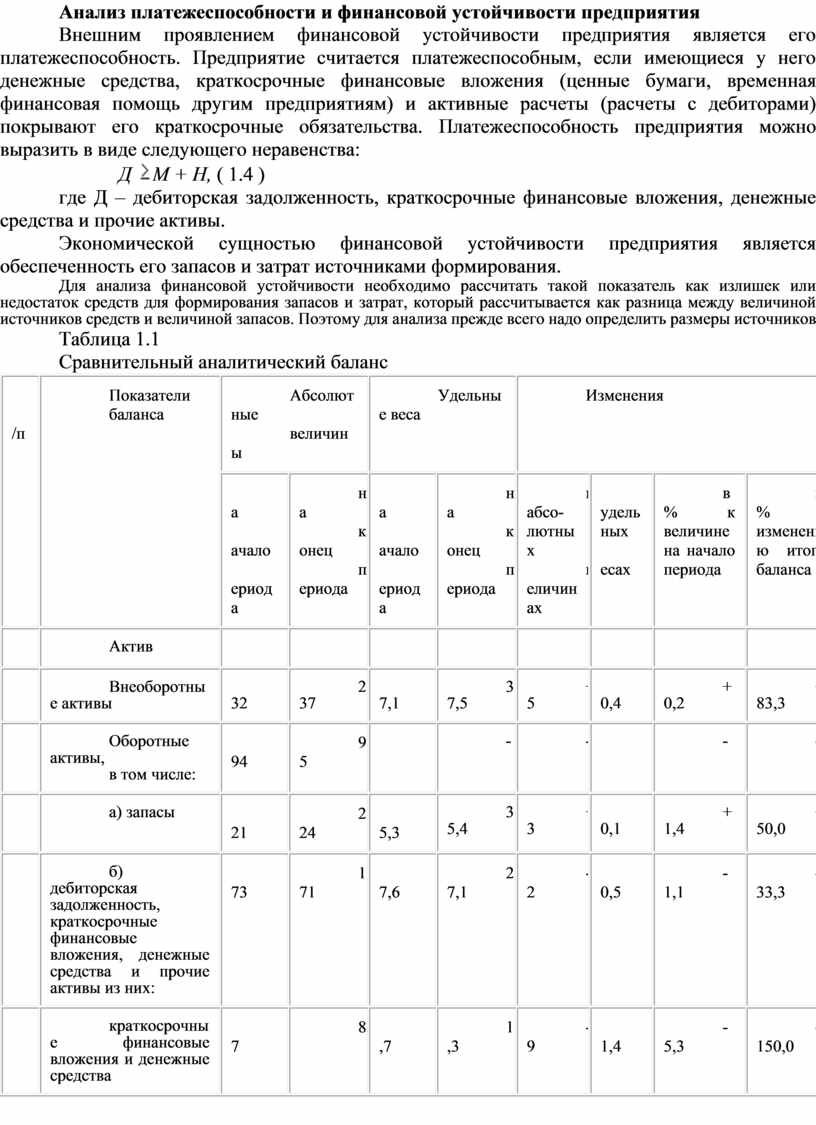

Таблица 1.1

Сравнительный аналитический баланс

|

№ п/п |

Показатели баланса |

Абсолютные величины |

Удельные веса |

Изменения |

|||||

|

на начало периода |

на конец периода |

на начало периода |

на конец периода |

в абсо-лютных величинах |

В удельных весах |

в % к величине на начало периода |

в % к изменению итога баланса |

||

|

1 |

Актив |

||||||||

|

2 |

Внеоборотные активы |

232 |

237 |

37,1 |

37,5 |

+5 |

+0,4 |

+0,2 |

+83,3 |

|

Оборотные активы, в том числе: |

394 |

95 |

- |

- |

- |

- |

- |

- |

|

|

а) запасы |

221 |

224 |

35,3 |

35,4 |

+3 |

+0,1 |

+1,4 |

+50,0 |

|

|

б) дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и прочие активы из них: |

173 |

171 |

27,6 |

27,1 |

-2 |

-0,5 |

-1,1 |

-33,3 |

|

|

краткосрочные финансовые вложения и денежные средства |

17 |

8 |

2,7 |

1,3 |

-9 |

-1,4 |

-5,3 |

-150,0 |

|

|

дебиторская задолженность |

154 |

159 |

24,6 |

25,2 |

+5 |

+0,6 |

+3,2 |

+83,3 |

|

|

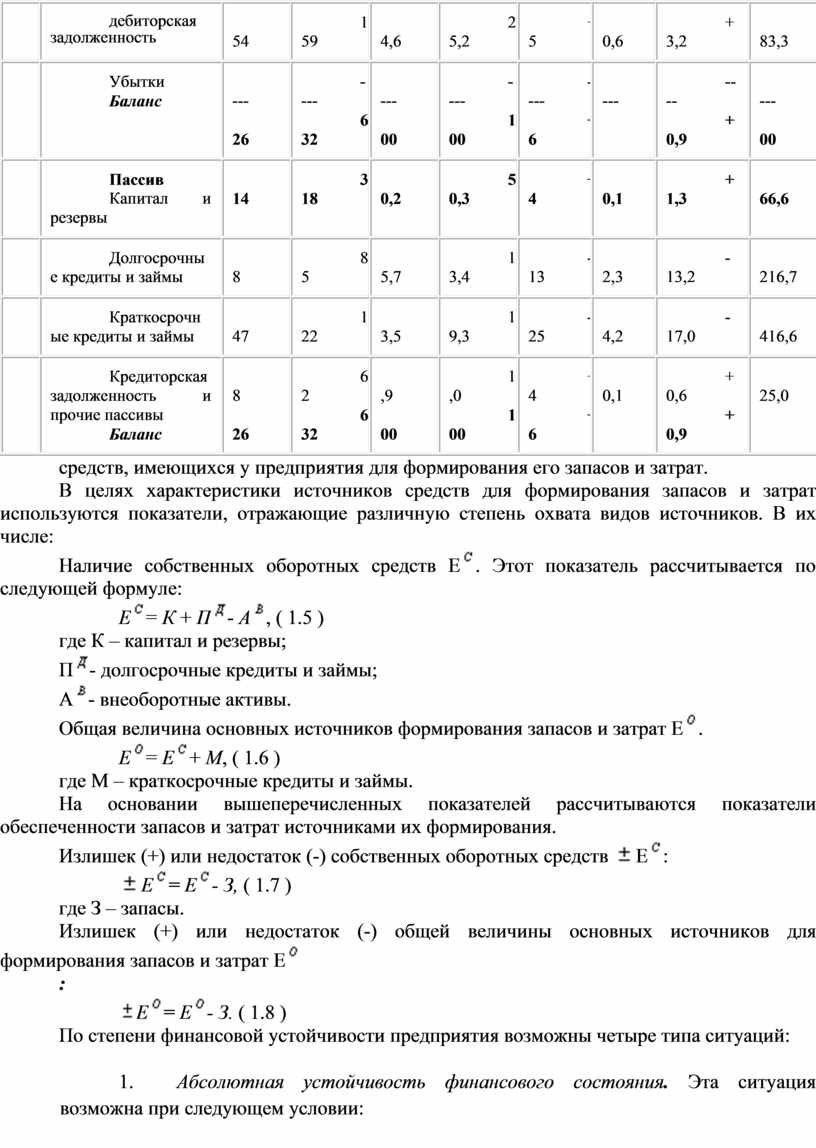

3 |

Убытки Баланс |

---- 626 |

---- 632 |

---- 100 |

---- 100 |

---- +6 |

---- 0 |

---- +0,9 |

---- 100 |

|

4 |

Пассив Капитал и резервы |

314 |

318 |

50,2 |

50,3 |

+4 |

+0,1 |

+1,3 |

+66,6 |

|

5 |

Долгосрочные кредиты и займы |

98 |

85 |

15,7 |

13,4 |

-13 |

-2,3 |

-13,2 |

-216,7 |

|

6 |

Краткосрочные кредиты и займы |

147 |

122 |

23,5 |

19,3 |

-25 |

-4,2 |

-17,0 |

-416,6 |

|

7 |

Кредиторская задолженность и прочие пассивы Баланс |

58 626 |

62 632 |

0,9 100 |

1,0 100 |

+4 +6 |

+0,1 0 |

+0,6 +0,9 |

+25,0 0 |

средств, имеющихся у предприятия для формирования его запасов и затрат.

В целях характеристики источников средств для формирования запасов и затрат используются показатели, отражающие различную степень охвата видов источников. В их числе:

Наличие собственных оборотных средств Е![]() . Этот

показатель рассчитывается по следующей формуле:

. Этот

показатель рассчитывается по следующей формуле:

Е![]() = К + П

= К + П![]() - А

- А![]() , ( 1.5

)

, ( 1.5

)

где К – капитал и резервы;

П![]() -

долгосрочные кредиты и займы;

-

долгосрочные кредиты и займы;

А![]() -

внеоборотные активы.

-

внеоборотные активы.

Общая величина основных источников формирования

запасов и затрат Е![]() .

.

Е![]() = Е

= Е![]() + М,

( 1.6 )

+ М,

( 1.6 )

где М – краткосрочные кредиты и займы.

На основании вышеперечисленных показателей рассчитываются показатели обеспеченности запасов и затрат источниками их формирования.

Излишек (+) или недостаток (-) собственных оборотных

средств ![]() Е

Е![]() :

:

![]() Е

Е![]() = Е

= Е![]() - З, ( 1.7 )

- З, ( 1.7 )

где З – запасы.

Излишек (+) или недостаток (-) общей величины основных

источников для формирования запасов и затрат Е![]()

:

![]() Е

Е![]() = Е

= Е![]() - З. (

1.8 )

- З. (

1.8 )

По степени финансовой устойчивости предприятия возможны четыре типа ситуаций:

1. Абсолютная устойчивость финансового состояния. Эта ситуация возможна при следующем условии:

З < Е![]() + М. ( 1.9 )

+ М. ( 1.9 )

2. Нормальная устойчивость финансового состояния, гарантирующая платежеспособность предприятия. Она возможна при условии:

З = Е![]() + М. ( 1.10

)

+ М. ( 1.10

)

3. Неустойчивое финансовое положение связано с нарушением платежеспособности и возникает при условии:

З = Е![]() + М + И

+ М + И![]() , ( 1.11 )

, ( 1.11 )

где И![]() -

источники, ослабляющие финансовую напряженность (временно свободные собственные

средства, привлеченные средства, кредиты банка на временное пополнение

оборотных средств и прочие заемные средства).

-

источники, ослабляющие финансовую напряженность (временно свободные собственные

средства, привлеченные средства, кредиты банка на временное пополнение

оборотных средств и прочие заемные средства).

4. Кризисное финансовое состояние:

З > Е![]() + М ( 1.12 )

+ М ( 1.12 )

Расчет указанных показателей и определение на их основе ситуаций позволяют выявить положение, в котором находится предприятие, и наметить меры по его изменению.

После расчета наличия и излишка (недостатка) средств для формирования запасов и затрат предприятия рекомендуется составить таблицу анализа финансовой устойчивости. Применительно к взятому нами в качестве примера предприятию в таблицу вносятся показатели, приведенные в табл. 1.2.

Для характеристики финансовой устойчивости предприятия используется также ряд финансовых коэффициентов.

Коэффициент автономии рассчитывается как отношение величины источника собственных средств (капитала) к итогу (валюте) баланса:

К![]() =

= ![]() ( 1.13 )

( 1.13 )

Нормальное ограничение (оптимальная величина) этого

коэффициента оценивается на уровне 0,5, т.е. К![]()

![]() 0,5.

Коэффициент показывает долю собственных средств в общем объеме ресурсов

предприятия. Чем больше эта доля, тем выше финансовая независимость (автономия)

предприятия.

0,5.

Коэффициент показывает долю собственных средств в общем объеме ресурсов

предприятия. Чем больше эта доля, тем выше финансовая независимость (автономия)

предприятия.

Коэффициент соотношения заемных и собственных средств рассчитывается как отношение заемных и собственных средств:

![]() . ( 1.14

)

. ( 1.14

)

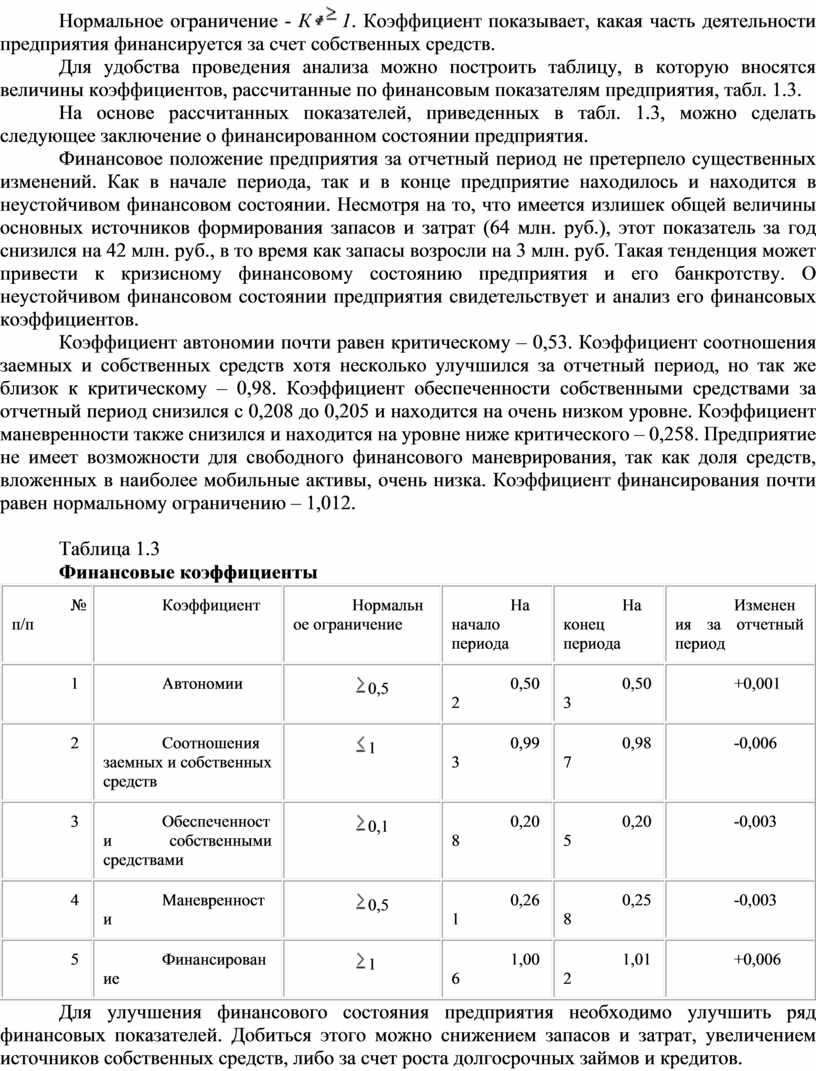

Нормальное ограничение - К![]() 1 показывает,

какая часть деятельности предприятия финансируется за счет заемных источников

средств.

1 показывает,

какая часть деятельности предприятия финансируется за счет заемных источников

средств.

Коэффициент обеспеченности собственными средствами рассчитывается как отношение величины собственных оборотных средств к величине запасов и затрат:

![]() ( 15 )

( 15 )

Нормальное ограничение - К![]() 0,1 (величина

этого норматива установлена Постановлением Правительства РФ № 498 от 20 мая

1994г.). Коэффициент показывает наличие собственных оборотных средств,

необходимых для финансовой устойчивости.

0,1 (величина

этого норматива установлена Постановлением Правительства РФ № 498 от 20 мая

1994г.). Коэффициент показывает наличие собственных оборотных средств,

необходимых для финансовой устойчивости.

Коэффициент маневренности рассчитывается как отношение собственных оборотных средств к общей величине капитала:

![]()

![]() . ( 1.16

)

. ( 1.16

)

Таблица 1.2

Анализ финансовой устойчивости (млн. руб.)

|

№ п/п |

Финансовые показатели |

На начало периода |

На конец периода |

Изменения за отчетный период |

|

1 |

Капитал и резервы |

314 |

318 |

+4 |

|

2 |

Внеоборотные активы |

232 |

237 |

+5 |

|

3 |

Долгосрочные кредиты и займы |

98 |

85 |

-17 |

|

4 |

Наличие собственных оборотных средств |

180 |

166 |

-14 |

|

5 |

Краткосрочные кредиты и займы |

147 |

122 |

-25 |

|

6 |

Общая величина основных источников формирования запасов и затрат |

327 |

288 |

-39 |

|

7 |

Запасы |

221 |

224 |

+3 |

|

8 |

Излишек (+) или недостаток (-) собственных оборотных средств |

-41 |

-58 |

-17 |

|

9 |

Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат |

+106 |

+64 |

-42 |

Нормальное ограничение - К![]() 0,5.

Коэффициент показывает, какая часть собственных средств вложена в

наиболее мобильные активы. Чем выше доля этих средств, тем больше у предприятия

возможность для маневрирования своими средствами.

0,5.

Коэффициент показывает, какая часть собственных средств вложена в

наиболее мобильные активы. Чем выше доля этих средств, тем больше у предприятия

возможность для маневрирования своими средствами.

Коэффициент финансирования рассчитывается как отношение собственных источников к заемным:

![]() . ( 17 )

. ( 17 )

Нормальное ограничение - К![]() 1.

Коэффициент показывает, какая часть деятельности предприятия финансируется за

счет собственных средств.

1.

Коэффициент показывает, какая часть деятельности предприятия финансируется за

счет собственных средств.

Для удобства проведения анализа можно построить таблицу, в которую вносятся величины коэффициентов, рассчитанные по финансовым показателям предприятия, табл. 1.3.

На основе рассчитанных показателей, приведенных в табл. 1.3, можно сделать следующее заключение о финансированном состоянии предприятия.

Финансовое положение предприятия за отчетный период не претерпело существенных изменений. Как в начале периода, так и в конце предприятие находилось и находится в неустойчивом финансовом состоянии. Несмотря на то, что имеется излишек общей величины основных источников формирования запасов и затрат (64 млн. руб.), этот показатель за год снизился на 42 млн. руб., в то время как запасы возросли на 3 млн. руб. Такая тенденция может привести к кризисному финансовому состоянию предприятия и его банкротству. О неустойчивом финансовом состоянии предприятия свидетельствует и анализ его финансовых коэффициентов.

Коэффициент автономии почти равен критическому – 0,53. Коэффициент соотношения заемных и собственных средств хотя несколько улучшился за отчетный период, но так же близок к критическому – 0,98. Коэффициент обеспеченности собственными средствами за отчетный период снизился с 0,208 до 0,205 и находится на очень низком уровне. Коэффициент маневренности также снизился и находится на уровне ниже критического – 0,258. Предприятие не имеет возможности для свободного финансового маневрирования, так как доля средств, вложенных в наиболее мобильные активы, очень низка. Коэффициент финансирования почти равен нормальному ограничению – 1,012.

Таблица 1.3

Финансовые коэффициенты

|

№ п/п |

Коэффициент |

Нормальное ограничение |

На начало периода |

На конец периода |

Изменения за отчетный период |

|

1 |

Автономии |

|

0,502 |

0,503 |

+0,001 |

|

2 |

Соотношения заемных и собственных средств |

|

0,993 |

0,987 |

-0,006 |

|

3 |

Обеспеченности собственными средствами |

|

0,208 |

0,205 |

-0,003 |

|

4 |

Маневренности |

|

0,261 |

0,258 |

-0,003 |

|

5 |

Финансирование |

|

1,006 |

1,012 |

+0,006 |

Для улучшения финансового состояния предприятия необходимо улучшить ряд финансовых показателей. Добиться этого можно снижением запасов и затрат, увеличением источников собственных средств, либо за счет роста долгосрочных займов и кредитов.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.