Поделиться

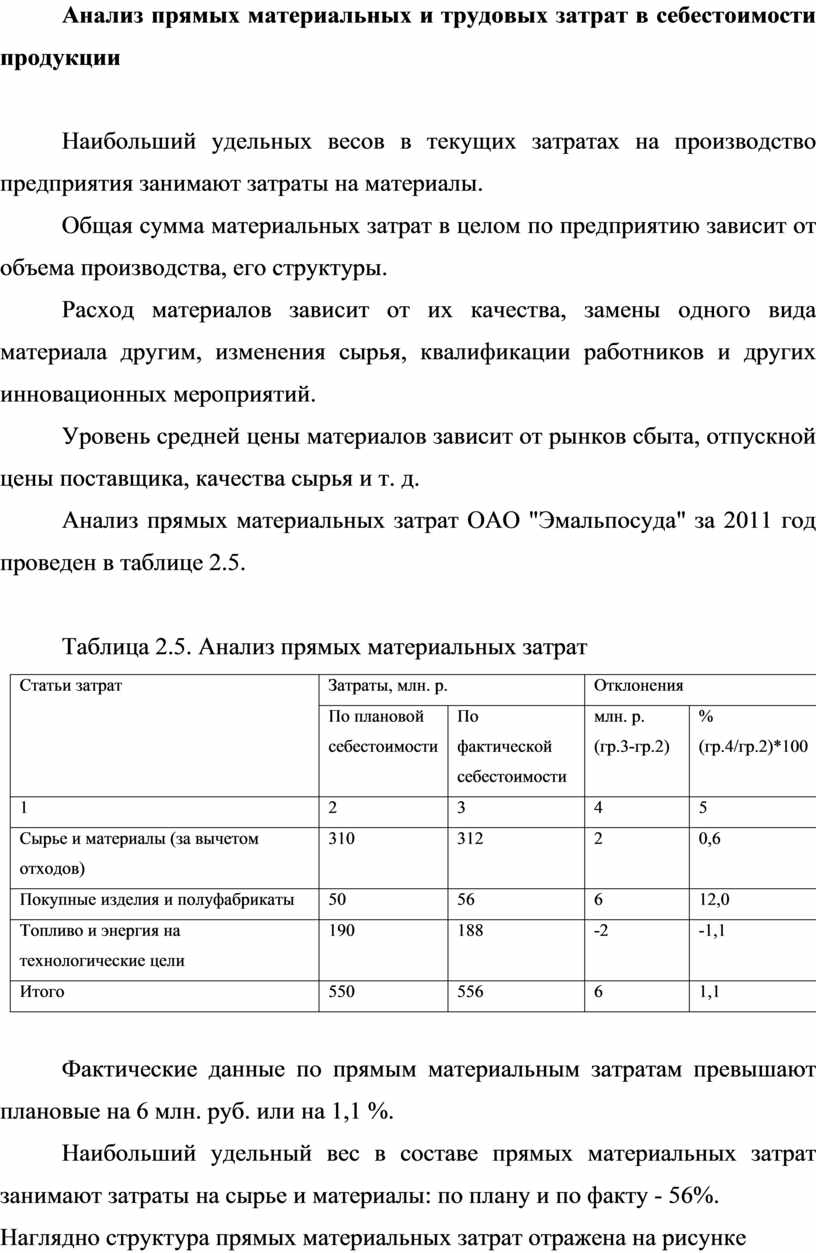

Анализ прямых материальных и трудовых затрат в себестоимости продукции

Наибольший удельных весов в текущих затратах на производство предприятия занимают затраты на материалы.

Общая сумма материальных затрат в целом по предприятию зависит от объема производства, его структуры.

Расход материалов зависит от их качества, замены одного вида материала другим, изменения сырья, квалификации работников и других инновационных мероприятий.

Уровень средней цены материалов зависит от рынков сбыта, отпускной цены поставщика, качества сырья и т. д.

Анализ прямых материальных затрат ОАО "Эмальпосуда" за 2011 год проведен в таблице 2.5.

Таблица 2.5. Анализ прямых материальных затрат

|

Статьи затрат |

Затраты, млн. р. |

Отклонения |

||

|

По плановой себестоимости |

По фактической себестоимости |

млн. р. (гр.3-гр.2) |

% (гр.4/гр.2)*100 |

|

|

1 |

2 |

3 |

4 |

5 |

|

Сырье и материалы (за вычетом отходов) |

310 |

312 |

2 |

0,6 |

|

Покупные изделия и полуфабрикаты |

50 |

56 |

6 |

12,0 |

|

Топливо и энергия на технологические цели |

190 |

188 |

-2 |

-1,1 |

|

Итого |

550 |

556 |

6 |

1,1 |

Фактические данные по прямым материальным затратам превышают плановые на 6 млн. руб. или на 1,1 %.

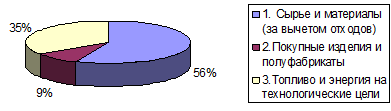

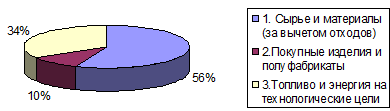

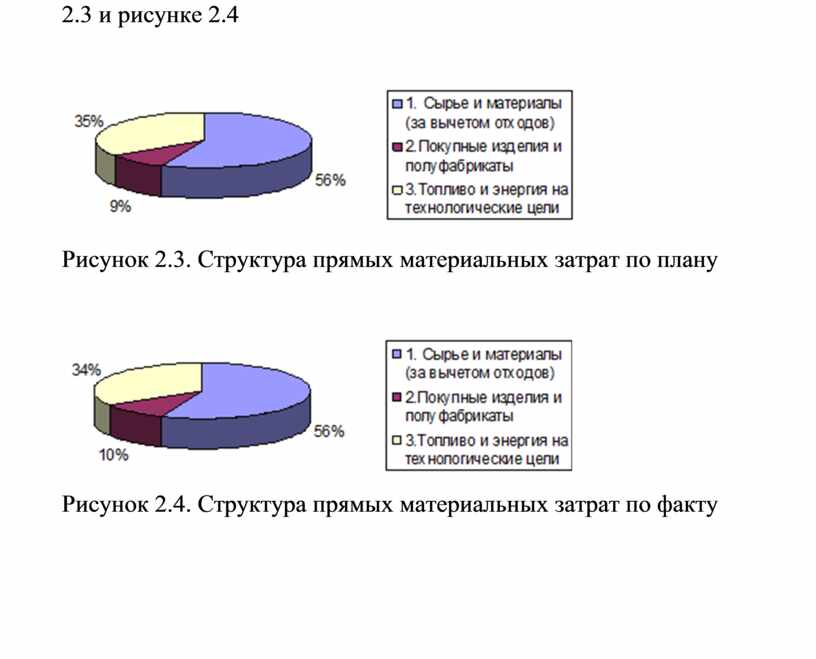

Наибольший удельный вес в составе прямых материальных затрат занимают затраты на сырье и материалы: по плану и по факту - 56%.

Наглядно структура прямых материальных затрат отражена на рисунке 2.3 и рисунке 2.4

Рисунок 2.3. Структура прямых материальных затрат по плану

Рисунок 2.4. Структура прямых материальных затрат по факту

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.