Поделиться

Анализ структуры имущества и обязательств предприятия

Анализ проводиться по балансу (форма № 1) с помощью оного из следующих способов:

1. Анализ непосредственно по балансу без предварительного изменения состава балансовых статей;

2. Строится уплотненных сравнительных аналитический баланс путем агрегирования некоторых однородных по составу элементов

балансовых статей;

3. Производится дополнительная корректировка баланса на индекс инфляции с последующим агрегированием статей в необходимых

аналитических разрезах.

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. В число исследуемых показателей обязательно нужно включать следующие:

1. Общая стоимость имущества организации, равная сумме разделов 1 и 2 баланса (стр. 190 + стр. 290).

2. Стоимость иммобилизованных (т.е. внеоборотных) средств

(активов), равная итогу раздела 1 баланса (стр. 190).

3. Стоимость мобильных (оборотных) средств, равная итогу 2-го раздела баланса (стр. 290).

4. Стоимость материальных оборотных средств (стр. 210 + 220).

5. Величина собственного капитала организации, равная итогу 3-го раздела баланса (стр. 490).

6. Величина заемного капитала, равная сумме итогов разделов 4 и 5

баланса (стр. 590 + стр. 690).

7. Величина собственных средств в обороте, равная разности итогов разделов 3 и 1 баланса (стр. 490 – стр. 190).

8. Рабочий капитал, равный разности между оборотными активами и текущими обязательствами (итог раздела 2, стр. 290 – итог раздела 5, стр. 690) и т.д.

Анализ непосредственно по балансу – дело довольно трудоемкое и неэффективное. Уплотненный сравнительный аналитический баланс более полезен и охватывает много важных показателей. Этот анализ включает показатели как горизонтального, так и вертикального анализа.

Анализируя сравнительный баланс, необходимо обратить внимание на изменение удельного веса величины собственного оборотного капитала в стоимости имущества, на соотношение темпов роста собственного и заемного капитала, а также на соотношение темпов роста дебиторской и кредиторской задолженности. При стабильной финансовой устойчивости у организации должна увеличиваться в динамике доля собственного оборотного капитала, темп роста собственного капитала должен быть выше темпа роста заемного

капитала, а темпы роста дебиторской и кредиторской задолженности должны уравновешивать друг друга.

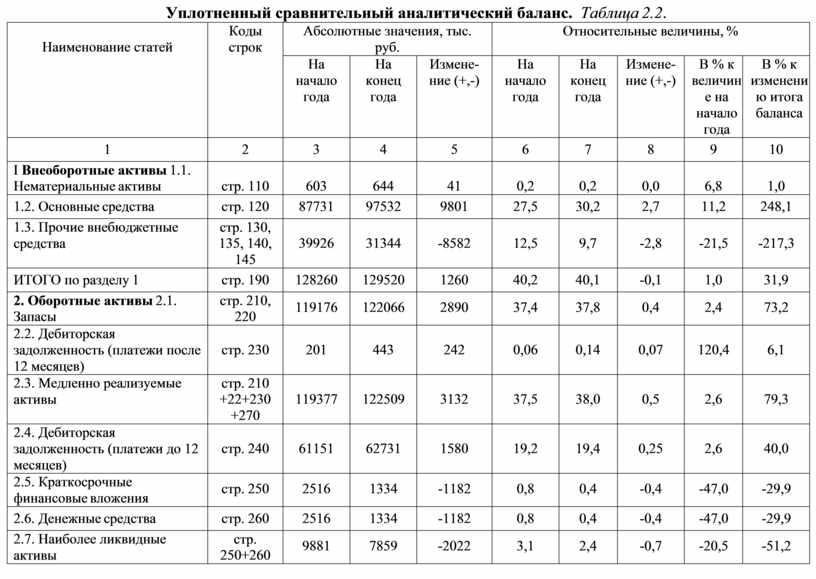

Как мы видим из данных таблицы 2, за отчетный период имущество организации возросло на 3950 руб., или на 1,2%, в том числе за счет увеличения объема основного капитала – на 1260 руб., или на 0,98%, и прироста оборотного капитала – 2690 руб., а денежные средства и краткосрочные финансовые вложения, наоборот, уменьшились на 2022 руб. Данные колонки 10 таблицы 2 показывают, за счет каких средств и в какой мере изменилась стоимость активов организации.

В целом следует отметить, что структура совокупных активов характеризуется значительным превышением в их составе доли оборотных средств, которая составила почти 70%, незначительно (0,1%) увеличившись в течение года.

Состав оборотных средств необходимо детализировать, т.е. углубить анализ. Необходимо более подробно рассмотреть материальные оборотные средства и понять, за счет чего произошло их увеличение на 0,4%. Можно составить аналогичные таблицы, но только по каждому отдельному виду оборотных средств.

Пассивная часть баланса характеризуется преобладающим удельным весом собственных источников средств, причем их доля в общем объеме увеличилась в течение года на 0,6%. Доля собственных средств в обороте возросла на 0,7%, что также положительно характеризует деятельность организации.

Структура заемных средств в течение отчетного периода претерпела ряд изменений. Так, доля кредиторской задолженности поставщикам и др. увеличилась на 6,5%, и если мы исследуем баланс по статьям, то увидим, что рост задолженности наблюдается по всем позициям кредиторских расчетов.

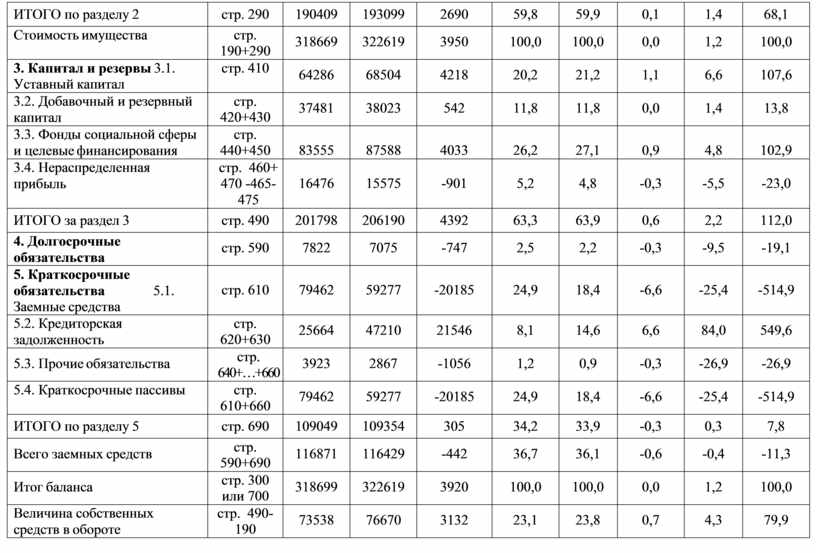

Следующей аналитической процедурой является вертикальный анализ – представление финансового отчета в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в его общем итоге. Обязательным элементом анализа являются динамически ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и их источников покрытия.

Схема построения аналитического баланса. Таблица 2.1.

|

Наимено- вание статей |

Абсолютные величины |

Относительные величины |

Изменения |

|||||

|

на начало года |

на конец года |

на начало года |

на конец года |

в абсолют- ных величинах |

в структуре |

в % к величине на начало года |

в % к изменению итога баланса |

|

|

1 |

2 |

3 |

4 |

5 |

6=3-2 |

7=5-4 |

8=6/2*100 |

9 |

|

АКТИВ |

|

|

|

|

|

|

|

|

|

А |

|

|

|

|

|

|

|

|

|

… |

А1 |

А2 |

А1/Б1*100%Э |

А2/Б2*100% |

А2-А1=D |

D(Аi/Б*100) |

D Аi/А1*100 |

D Аi/DБ*100 |

|

Ai |

|

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

An |

|

|

|

|

|

|

|

|

|

БАЛАНС (Б) |

Б1 |

Б2 |

100 |

100 |

DБ=Б2-Б1 |

0 |

DБ/Б1*100 |

100 |

|

ПАССИВ |

П1 |

П2 |

П1/Б1*100 |

П1/Б1*100 |

П2-П1=DП |

D(Пi/Б*100) |

D Бi/Б1*100 |

D Пi/DБ*100 |

|

П |

||||||||

|

… |

||||||||

|

Пi |

||||||||

|

… |

||||||||

|

Пn |

||||||||

|

БАЛАНС (Б) |

Б1 |

Б2 |

100 |

100 |

DБ=Б2-Б1 |

0 |

DБ/Б1*100 |

100 |

Уплотненный сравнительный аналитический баланс. Таблица 2.2.

|

Наименование статей |

Коды строк |

Абсолютные значения, тыс. руб. |

Относительные величины, % |

||||||

|

На начало года |

На конец года |

Измене- ние (+,-) |

На начало года |

На конец года |

Измене- ние (+,-) |

В % к величин е на начало года |

В % к изменени ю итога баланса |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

I Внеоборотные активы 1.1. Нематериальные активы |

стр. 110 |

603 |

644 |

41 |

0,2 |

0,2 |

0,0 |

6,8 |

1,0 |

|

1.2. Основные средства |

стр. 120 |

87731 |

97532 |

9801 |

27,5 |

30,2 |

2,7 |

11,2 |

248,1 |

|

1.3. Прочие внебюджетные средства |

стр. 130, 135, 140, 145 |

39926 |

31344 |

-8582 |

12,5 |

9,7 |

-2,8 |

-21,5 |

-217,3 |

|

ИТОГО по разделу 1 |

стр. 190 |

128260 |

129520 |

1260 |

40,2 |

40,1 |

-0,1 |

1,0 |

31,9 |

|

2. Оборотные активы 2.1. Запасы |

стр. 210, 220 |

119176 |

122066 |

2890 |

37,4 |

37,8 |

0,4 |

2,4 |

73,2 |

|

2.2. Дебиторская задолженность (платежи после 12 месяцев) |

стр. 230 |

201 |

443 |

242 |

0,06 |

0,14 |

0,07 |

120,4 |

6,1 |

|

2.3. Медленно реализуемые активы |

стр. 210 +22+230 +270 |

119377 |

122509 |

3132 |

37,5 |

38,0 |

0,5 |

2,6 |

79,3 |

|

2.4. Дебиторская задолженность (платежи до 12 месяцев) |

стр. 240 |

61151 |

62731 |

1580 |

19,2 |

19,4 |

0,25 |

2,6 |

40,0 |

|

2.5. Краткосрочные финансовые вложения |

стр. 250 |

2516 |

1334 |

-1182 |

0,8 |

0,4 |

-0,4 |

-47,0 |

-29,9 |

|

2.6. Денежные средства |

стр. 260 |

2516 |

1334 |

-1182 |

0,8 |

0,4 |

-0,4 |

-47,0 |

-29,9 |

|

2.7. Наиболее ликвидные активы |

стр. 250+260 |

9881 |

7859 |

-2022 |

3,1 |

2,4 |

-0,7 |

-20,5 |

-51,2 |

|

ИТОГО по разделу 2 |

стр. 290 |

190409 |

193099 |

2690 |

59,8 |

59,9 |

0,1 |

1,4 |

68,1 |

|

Стоимость имущества |

стр. 190+290 |

318669 |

322619 |

3950 |

100,0 |

100,0 |

0,0 |

1,2 |

100,0 |

|

3. Капитал и резервы 3.1. Уставный капитал |

стр. 410 |

64286 |

68504 |

4218 |

20,2 |

21,2 |

1,1 |

6,6 |

107,6 |

|

3.2. Добавочный и резервный капитал |

стр. 420+430 |

37481 |

38023 |

542 |

11,8 |

11,8 |

0,0 |

1,4 |

13,8 |

|

3.3. Фонды социальной сферы и целевые финансирования |

стр. 440+450 |

83555 |

87588 |

4033 |

26,2 |

27,1 |

0,9 |

4,8 |

102,9 |

|

3.4. Нераспределенная прибыль |

стр. 460+ 470 -465- 475 |

16476 |

15575 |

-901 |

5,2 |

4,8 |

-0,3 |

-5,5 |

-23,0 |

|

ИТОГО за раздел 3 |

стр. 490 |

201798 |

206190 |

4392 |

63,3 |

63,9 |

0,6 |

2,2 |

112,0 |

|

4. Долгосрочные обязательства |

стр. 590 |

7822 |

7075 |

-747 |

2,5 |

2,2 |

-0,3 |

-9,5 |

-19,1 |

|

5. Краткосрочные обязательства 5.1. Заемные средства |

стр. 610 |

79462 |

59277 |

-20185 |

24,9 |

18,4 |

-6,6 |

-25,4 |

-514,9 |

|

5.2. Кредиторская задолженность |

стр. 620+630 |

25664 |

47210 |

21546 |

8,1 |

14,6 |

6,6 |

84,0 |

549,6 |

|

5.3. Прочие обязательства |

стр. 640+…+660 |

3923 |

2867 |

-1056 |

1,2 |

0,9 |

-0,3 |

-26,9 |

-26,9 |

|

5.4. Краткосрочные пассивы |

стр. 610+660 |

79462 |

59277 |

-20185 |

24,9 |

18,4 |

-6,6 |

-25,4 |

-514,9 |

|

ИТОГО по разделу 5 |

стр. 690 |

109049 |

109354 |

305 |

34,2 |

33,9 |

-0,3 |

0,3 |

7,8 |

|

Всего заемных средств |

стр. 590+690 |

116871 |

116429 |

-442 |

36,7 |

36,1 |

-0,6 |

-0,4 |

-11,3 |

|

Итог баланса |

стр. 300 или 700 |

318699 |

322619 |

3920 |

100,0 |

100,0 |

0,0 |

1,2 |

100,0 |

|

Величина собственных средств в обороте |

стр. 490- 190 |

73538 |

76670 |

3132 |

23,1 |

23,8 |

0,7 |

4,3 |

79,9 |

Таким образом. Можно выделить две основные черты вертикального анализа:

4. переход к относ Таблица 2.2. ительным показателям позволяет проводить сравнительный анализ организации с учетом отраслевой специфики и других характеристик;

5. относительные показатели сглаживают негативное влияние инфляционных процессов, которые существенно искажают абсолютные показатели финансовой отчетности и тем самым затрудняют их сопоставление в динамике.

Вертикальный анализ позволяет сделать следующее заключение: доля собственного капитала увеличилась на 0,6 процентного пункта и составляет свыше 60% к балансу. На заемный капитал организации приходится 36,1% к концу года, и это на 0,6 процентного пункта меньше, чем в начале года. Доля заемного капитала снизилась, в основном, за счет сокращения доли долгосрочных и краткосрочных кредитов. В целом же капитал организации в отчетном году сформировался за счет собственных источников.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.