Поделиться

КАК ПРАВИЛЬНО ВЫПЛАТИТЬ АВАНС?

В соответствии со ст. 24 Закона об оплате труда и ст. 115 КЗоТ заработная плата должна выплачиваться работникам регулярно в сроки, установленные в коллективном договоре или нормативным актом работодателя, но не реже двух раз в месяц. При этом промежуток времени между выплатами не должен превышать шестнадцати календарных дней. Выплата заработной платы осуществляется в рабочие дни. А в случае если день выплаты совпадает с выходным, праздничным или нерабочим днем, — накануне.

Обращаем внимание: требования законодательства о труде к размеру аванса, так же как и к срокам и порядку выплаты заработной платы, обязательны как для юридических лиц, так и для физических лиц — предпринимателей.

Также законодательством предусмотрено, что размер заработной платы за первую половину месяца:

а) определяется коллективным договором или нормативным актом работодателя, согласованным с выборным органом первичной профсоюзной организации или другим уполномоченным на представительство трудовым коллективом органом1;

1 А в случае отсутствия таких органов — представителями, избранными и уполномоченными трудовым коллективом.

б) не должен быть меньше оплаты фактически отработанного времени из расчета тарифной ставки (должностного оклада) работника.

Неисполнение данного обязательства является нарушением трудового законодательства, которое согласно ст. 41 КоАП влечет за собой наложение штрафа на должностных лиц предприятия в размере от 30 до 100 н. м. д. г. (от 510 грн до 1700 грн).

Таким образом, уже законодательно установлен минимальный размер аванса, который не по сути, а реально становится выплатой за фактически отработанное время. И это расхождение между фразами «зарплата за первую половину месяца» и «оплата за фактически отработанное время» вызывало массу вопросов у работодателей.

В письме от 22.11.2010 г. №964/13/84-10 Минтруда разъяснило, что, по его мнению, речь шла все же о том, что заработная плата должна выплачиваться:

1) за первую половину месяца (а именно — 15 календарных дней) в период с 16 по 22 число;

2) за вторую половину месяца — с 1 по 7 число следующего месяца.

Однако напоминаем, что письмо Минтруда не может изменить норму Закона об оплате труда и КЗоТ. Поэтому осторожный бухгалтер все же будет ориентироваться на то, что лучше переплатить аванс, чем недоплатить, ведь максимальной суммы аванса законодательство пока не установило. В любом случае для исчисления аванса в бухгалтерию должен быть представлен табель за первую половину месяца (с 1 по 15 число, например, 11 рабочих дней). И здесь у бухгалтеров возникают определенные трудности, поскольку следует рассчитать НДФЛ и единый социальный взнос. Начисление и удержание единого социального взноса и удержание НДФЛ из всей суммы зарплаты за месяц отражаются в бухучете при начислении зарплаты, то есть в конце месяца. При выплате зарплаты за вторую половину месяца пересчитывается разница между суммами НДФЛ и ЕСВ, начисленными (удержанными) со всей суммы заработной платы и перечисленными в бюджет при выплате аванса.

Пример 1. В марте 2011 года — 21 рабочий день. Оклад работника — 1500,00 грн. За период 1 — 15 марта отработано 8 рабочих дней. То есть начисляем 571,43 грн (1500,00 грн : 21 х 8). Из этой суммы удерживаем:

1) 3,6% ЕСВ — 20,57 грн;

2) НДФЛ - 0,15 х (571,43 - 20,57) = 82,63 грн.

Следовательно, «на руки» будет получено 468,23 грн. При получении денежных средств на выплату аванса следует обязательно уплатить:

1) 37%1 (работодатели начисляют и уплачивают индивидуальный процент ЕСВ, который зависит от их класса профессионального риска производства) ЕСВ — 238,17 грн;

2) 3,6% ЕСВ — 20,57 грн;

3) НДФЛ — 82,63 грн.

В письме от 22.11.2010 г. №964/13/84-10 специалисты Минтруда разъясняют, как рассчитать аванс работника на сдельной системе оплаты труда. В частности, указывается, что для некоторых категорий работников сумму зарплаты определяют по наряду.

Напомним, что наряд (нормируемое задание)2 — это документ, устанавливающий задание на выполнение работ исполнителю (рабочему, бригаде). Выдается он до начала работ и содержит перечень работ, нормы времени на выполнение, расценки, формы оплаты и общую сумму оплаты. В наряде фиксируется также фактическое выполнение работ и рассчитывается зарплата за фактически выполненные работы. Единственное, что нужно помнить, это что теперь бухгалтеру следует требовать наряды за первую и вторую половины месяца.

1 Сумма условная.

2 Утверждается Отраслевыми положениями по организации и нормированию труда.

Пример 2. Работник за 11 рабочих дней изготовил 220 деталей. За 1 деталь он получает 7,00 грн. То есть за 11 дней работник заработал 1540,00 грн. Аванс будет равен начисленной сумме.

Еще более сложный случай, когда работник работает по аккордному наряду, а срок выполнения работы — 2 — 3 месяца (например, строительная бригада штукатурит дом). В письме Минтруда разъясняется, как рассчитать аванс в данном случае: объем выполненных работ должен быть подтвержден нарядом, законодатель предлагает уплатить согласно расценкам, а премиальные за качественный труд начислить по факту выполнения всего объема работ. То есть зарплата за первую половину месяца не будет включать надбавок за качество или интенсивность труда (такие надбавки работник получит по итогам месяца, а может, и квартала). Либо Минтруда издаст нормативный акт, в котором будет прописано, как рассчитать выплату за первую половину месяца, например, в части доплат за качество, интенсивность труда, а может, и части индексации.

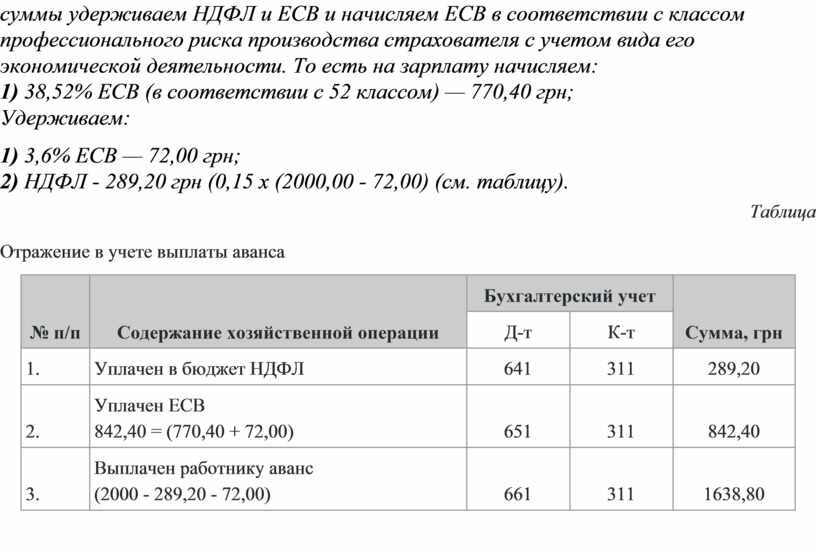

Пример 3. Штукатур Ильницкий М. В. в течение 3 месяцев должен поштукатурить 600 кв. м стены. За работу ему причитается оплата 12000,00 грн, плюс премия — 20% (2400,00 грн) за своевременное и качественное выполнение работ. За полмесяца будет начислено за штукатурение 100 кв. м стены 2000,00 грн (12000 : 600 х 100). При этом объем выполненной работы должен быть подтвержден нарядом. Из этой суммы удерживаем НДФЛ и ЕСВ и начисляем ЕСВ в соответствии с классом профессионального риска производства страхователя с учетом вида его экономической деятельности. То есть на зарплату начисляем:

1) 38,52% ЕСВ (в соответствии с 52 классом) — 770,40 грн;

Удерживаем:

1) 3,6% ЕСВ — 72,00 грн;

2) НДФЛ - 289,20 грн (0,15 х (2000,00 - 72,00) (см. таблицу).

Таблица

Отражение в учете выплаты аванса

|

№ п/п |

Содержание хозяйственной операции |

Бухгалтерский учет |

Сумма, грн |

|

|

Д-т |

К-т |

|||

|

1. |

Уплачен в бюджет НДФЛ |

641 |

311 |

289,20 |

|

2. |

Уплачен ЕСВ |

651 |

311 |

842,40 |

|

3. |

Выплачен работнику аванс |

661 |

311 |

1638,80 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.