Поделиться

ДОХОДЫ И РАСХОДЫ ОРГАНИЗАЦИИ В СООТВЕТСТВИИ С БУХГАЛТЕРСКИМ И НАЛОГОВЫМ УЧЕТОМ

Финансовый результат любого предприятия или организации представляет собой конечный экономический результат хозяйственной деятельности организации, который выражается в форме прибыли (дохода) или убытка, который определяется как разница между доходами и расходами данного предприятия или организации.

В соответствии с Положением по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества) [3].

Для признания дохода в бухгалтерском учете необходимо наличие следующих условий:

- у организации есть право на получение этой выручки, которое вытекает из конкретного договора или подтвержденное иным соответствующим образом;

- сумма получаемой выручки может быть определена;

- существует уверенность в том, что в результате конкретной операции точно произойдет увеличение экономических выгод данной организации;

- право собственности (а именно право владения, пользования и распоряжения) на продукцию, либо товар перешло от организации к покупателю или услуга оказана (т. е. работа принята заказчиком);

- расходы, которые произведены или возможно будут произведены в связи с выполнением этой операцией, могут быть определены. Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из перечисленных условий, то в бухгалтерском учете по данной операции в организации признается кредиторская задолженность, а не выручка. То есть, увеличение актива в таком случае приводит к увеличению обязательств [3].

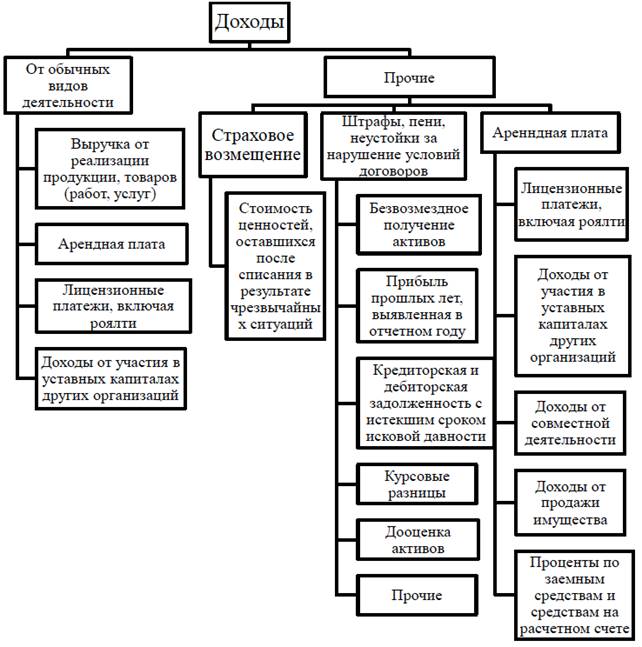

Представим схематически структуру доходов организации определенную в соответствии с бухгалтерским учетом на рисунке 1.

Рисунок 1 – Состав доходов организации в бухгалтерском учете [6, с. 759]

В соответствии с Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников общества) [4]. Для признания расхода в бухгалтерском учете необходимо наличие следующих условий:

- расход осуществляется в соответствии с конкретным договором, требованием законодательных или нормативных актов, либо обычаями делового оборота;

- сумма расхода может быть точно определена;

- существует уверенность в том, что в результате данной операции точно произойдет уменьшение экономических выгод организации.

Если в отношении любых расходов, осуществленных организацией, не выполняется хотя бы одно из перечисленных выше условий, то в бухгалтерском учете организации данный расход признается дебиторской задолженностью. Другими словами, выбытие актива в этом случае приводит не к сокращению капитала, а к поступлению нового актива – дебиторской задолженности [4].

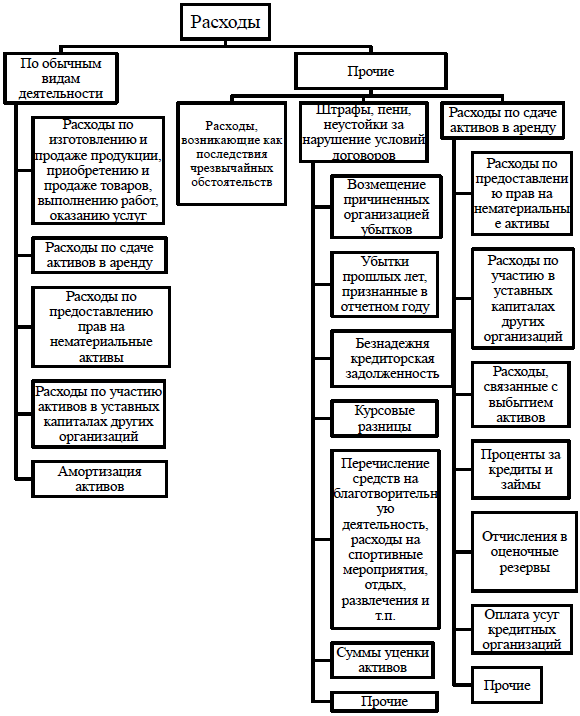

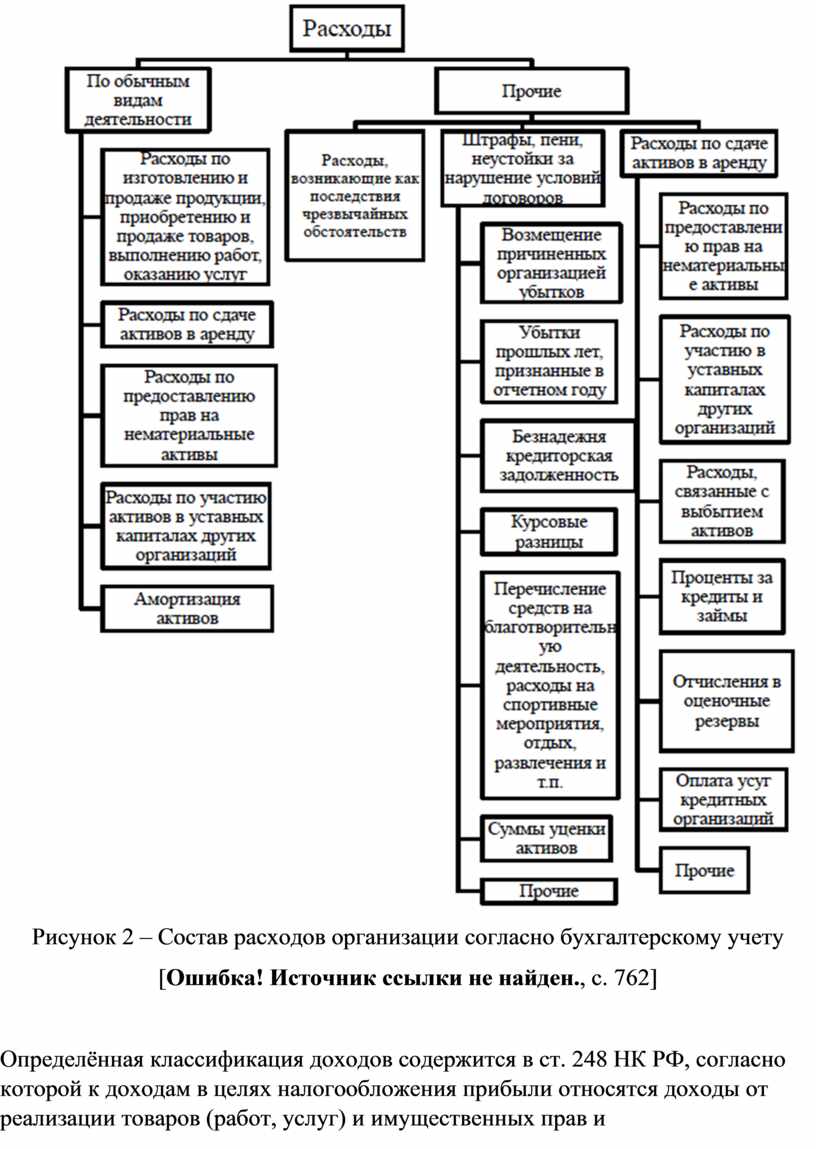

Представим схематически состав расходов, которые могут быть осуществлены в соответствии с бухгалтерским учетом. Теперь рассмотрим, как классифицируются и как определяются доходы и расходы в налоговом учете на рисунке 2.

Налоговой базой по налогу на прибыль признается денежное выражение прибыли, подлежащей налогообложению. Прибылью для российских предприятий согласно ст. 247 НК РФ признаются полученные предприятием доходы, которые были уменьшены на величину произведенных организацией расходов, определяемых в соответствии с главой 25 НК РФ «Налог на прибыль организаций» [2]. Учет доходов и расходов налогоплательщика в целях налогообложения прибыли ведется в денежной форме.

В свою очередь доходом согласно ст. 41 НК РФ признаются экономические выгоды, полученные в денежной или натуральной форме, учитываемые в случае возможности их оценки и в той мере, в которой такие выгоды можно оценить, и определяемые в соответствии с гл. 25 НК РФ [1].

Рисунок 2 – Состав расходов организации согласно бухгалтерскому учету [6, с. 762]

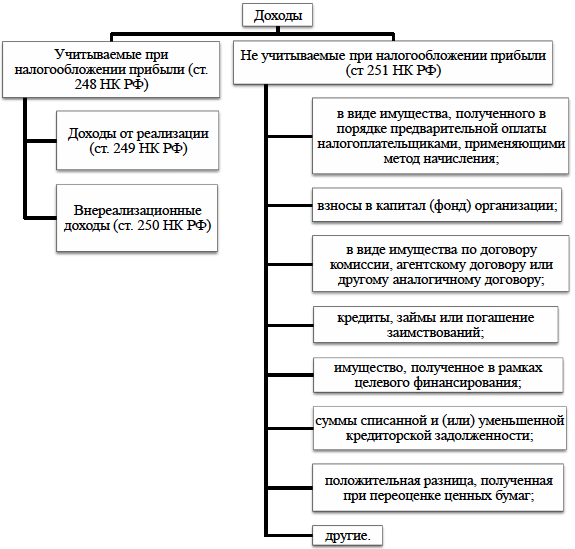

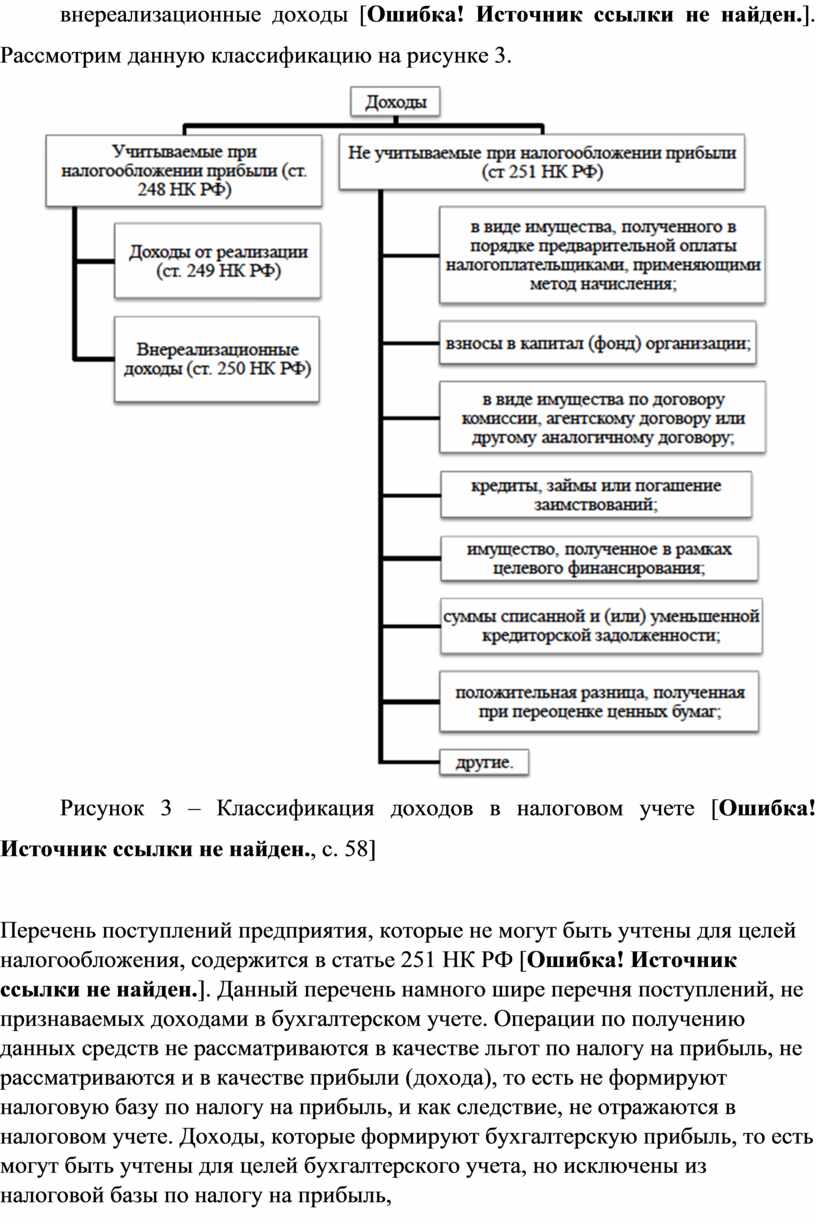

Определённая классификация доходов содержится в ст. 248 НК РФ, согласно которой к доходам в целях налогообложения прибыли относятся доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы [1]. Рассмотрим данную классификацию на рисунке 3.

Рисунок 3 – Классификация доходов в налоговом учете [7, с. 58]

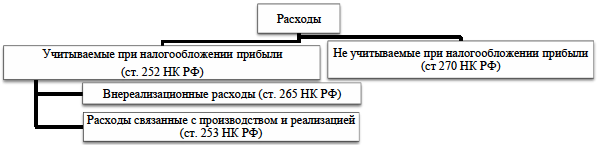

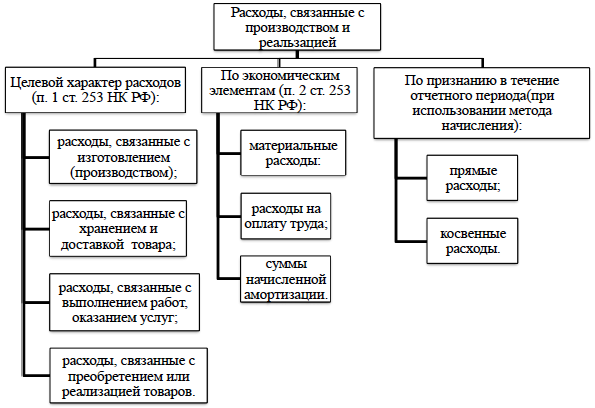

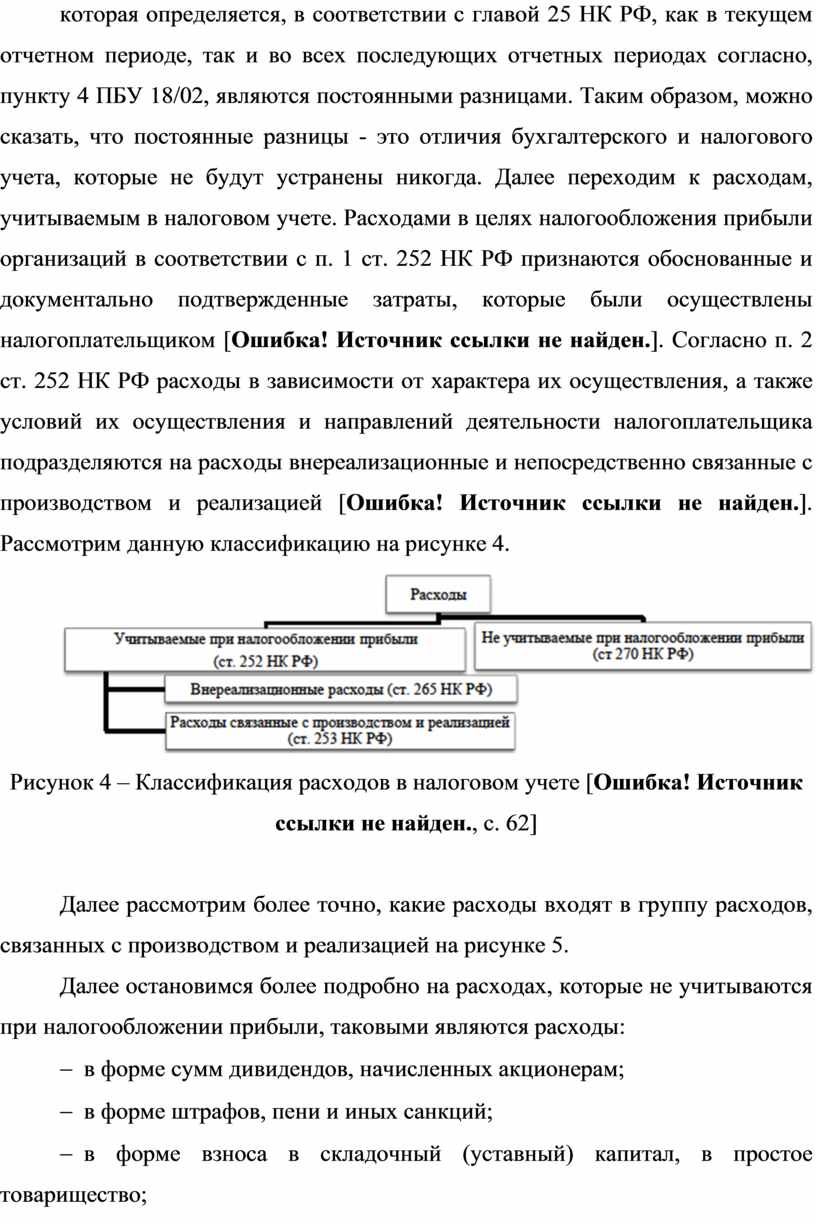

Перечень поступлений предприятия, которые не могут быть учтены для целей налогообложения, содержится в статье 251 НК РФ [2]. Данный перечень намного шире перечня поступлений, не признаваемых доходами в бухгалтерском учете. Операции по получению данных средств не рассматриваются в качестве льгот по налогу на прибыль, не рассматриваются и в качестве прибыли (дохода), то есть не формируют налоговую базу по налогу на прибыль, и как следствие, не отражаются в налоговом учете. Доходы, которые формируют бухгалтерскую прибыль, то есть могут быть учтены для целей бухгалтерского учета, но исключены из налоговой базы по налогу на прибыль, которая определяется, в соответствии с главой 25 НК РФ, как в текущем отчетном периоде, так и во всех последующих отчетных периодах согласно, пункту 4 ПБУ 18/02, являются постоянными разницами. Таким образом, можно сказать, что постоянные разницы - это отличия бухгалтерского и налогового учета, которые не будут устранены никогда. Далее переходим к расходам, учитываемым в налоговом учете. Расходами в целях налогообложения прибыли организаций в соответствии с п. 1 ст. 252 НК РФ признаются обоснованные и документально подтвержденные затраты, которые были осуществлены налогоплательщиком [5]. Согласно п. 2 ст. 252 НК РФ расходы в зависимости от характера их осуществления, а также условий их осуществления и направлений деятельности налогоплательщика подразделяются на расходы внереализационные и непосредственно связанные с производством и реализацией [5]. Рассмотрим данную классификацию на рисунке 4.

Рисунок 4 – Классификация расходов в налоговом учете [7, с. 62]

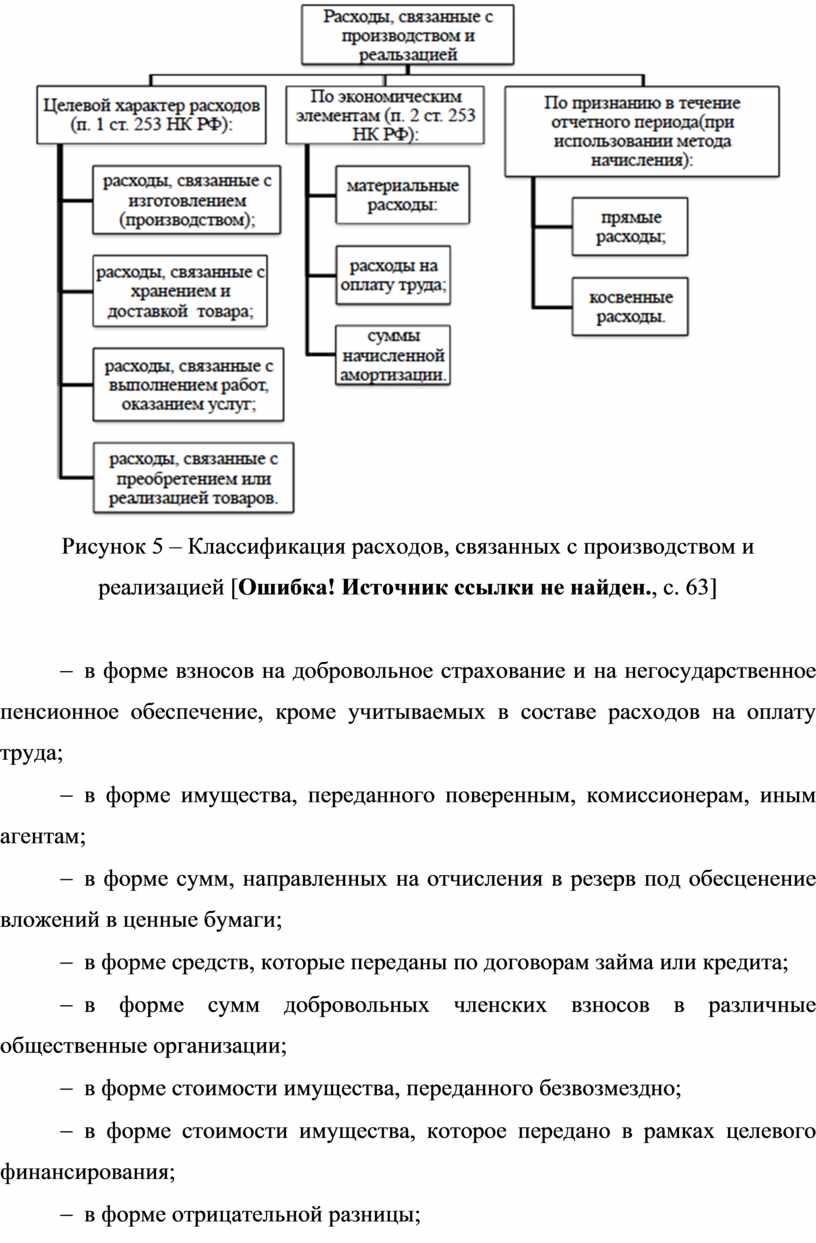

Далее рассмотрим более точно, какие расходы входят в группу расходов, связанных с производством и реализацией на рисунке 5.

Далее остановимся более подробно на расходах, которые не учитываются при налогообложении прибыли, таковыми являются расходы:

- в форме сумм дивидендов, начисленных акционерам;

- в форме штрафов, пени и иных санкций;

- в форме взноса в складочный (уставный) капитал, в простое товарищество;

- в форме расходов на создание амортизируемого имущества, либо его приобретение;

Рисунок 5 – Классификация расходов, связанных с производством и реализацией [7, с. 63]

- в форме взносов на добровольное страхование и на негосударственное пенсионное обеспечение, кроме учитываемых в составе расходов на оплату труда;

- в форме имущества, переданного поверенным, комиссионерам, иным агентам;

- в форме сумм, направленных на отчисления в резерв под обесценение вложений в ценные бумаги;

- в форме средств, которые переданы по договорам займа или кредита;

- в форме сумм добровольных членских взносов в различные общественные организации;

- в форме стоимости имущества, переданного безвозмездно;

- в форме стоимости имущества, которое передано в рамках целевого финансирования;

- в форме отрицательной разницы;

- в форме средств, перечисляемых различным профсоюзным организациям;

- в форме сумм материальной помощи работникам;

- в форме единовременных пособий, надбавок к пенсиям;

- в форме имущественных прав или имущества, которые были переданы в качестве задатка, либо залога;

- в форме сумм целевых отчислений;

- в форме представительских расходов в части, превышающей предусмотренные размеры;

- сумма расходов на виды рекламы, сверх установленных предельных норм;

- иные расходы, которые не соответствуют критериям признания расходов [2].

Конечно же, перечислены не все расходы, более широкий перечень расходов, не учитываемых в целях налогообложения, содержится в статье 270 НК РФ. Но и в данной статье перечень данных расходов не полный, так как данный перечень является открытым. Дело в том, что в пункте 49 статьи 270 НК РФ указано, что таковыми являются любые расходы, не отвечающие критериям, установленным в пункте 1 статьи 252 НК РФ. Основных критериев два:

- расходы должны быть обоснованными, т. е. экономически оправданны, а именно обусловлены целями получения доходов, оценка которых выражена в денежной форме;

- расходы должны быть документально подтверждены, т. е. оформленные в соответствии с законодательством Российской Федерации.

Если расходы не отвечают, хотя бы одному из вышеизложенных критериев, данные расходы являются расходами, не учитываемыми при налогообложении. В приложениях А и Б изложено как определяются, и как признаются расходы и доходы в бухгалтерском и налоговом учете. Таким образом, мы видим, что в разных учетах разные критерии признания как доходов, так и расходов. Один и тот же доход (расход) в одном учете может быть признанным и будет учитываться при определении прибыли, а в другом учете этот же самый доход (расход) не будет соответствовать условиям признания и не будет учтен при определении прибыли. Следовательно, прибыль, полученная в соответствии с одним учетом не будет равна прибыли полученной в соответствии с другим учетом, и как следствие возникновение постоянных разниц.

Литература

1. Налоговый Кодекс Российской Федерации (часть первая) от 31.07.1998 г. № 146-ФЗ (в ред. от 01.04.2020 N 102-ФЗ). Статья 41. Принципы определения доходов. Статья 248. Порядок определения доходов. Классификация доходов [Электронный ресурс]: Консультант Плюс: справочная правовая система.

2. Налоговый Кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (в ред. от 24.04.2020 N 129-ФЗ). Статья 247. Объект налогообложения. Статья 251. Доходы, не учитываемые при определении налоговой базы. Статья 270. Расходы, не учитываемые в целях налогообложения [Электронный ресурс]: Консультант Плюс: справочная правовая система.

3. Доходы организации ПБУ 9/99 [Электронный ресурс]: Положение по бухгалтерскому учету (утв. приказом Минфина РФ от 6 мая 1999 г. N 32н) // Гарант: справочная правовая система.

4. Расходы организации ПБУ 10/99 [Электронный ресурс]: Положение по бухгалтерскому учету (утв. приказом Минфина РФ от 6 мая 1999 г. N 32н) // Гарант: справочная правовая система.

5. Порядок определения доходов. Классификация доходов [Электронный ресурс] // 2Бух.Ру: Бухгалтерский учет и налоги.

6. Вещунова, Н.Л. Бухгалтерский и налоговый учет: учебник [Текст] / Н.Л. Вещунова // 4-е изд., перераб. и доп. - М.: Проспект, 2014. 848 с.

7. Кругляк, З.И. Налоговый учет и отчетность в современных условиях: учеб. пособие [Текст] / З.И. Кругляк, М.В. Калинская // 2-е изд. - М.: Инфра-М, 2019. - 352 с.

8. Скачано с www.znanio.ru

![То есть, увеличение актива в таком случае приводит к увеличению обязательств [ 3 ]](https://fs.znanio.ru/d5af0e/c9/5b/883e0d3e0af6e4561dea847d17a2450805.jpg)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.