Поделиться

Доклад

К дипломной работе

Студентки очного отделения группы

Уважаемая государственная аттестационная комиссия!

Вашему вниманию представляется дипломная работа на тему: «Учет денежных средств предприятия».

Актуальность темы дипломной работы заключается в том, что учет денежных средств является одной из основных составляющих системы бухгалтерского учета организации и имеет важное значение для правильной организации денежного обращения, организации расчетов и кредитования на производстве, в укреплении платежной дисциплины и эффективном использовании финансовых ресурсов предприятия. И для эффективного использования денежных средств необходимо уметь грамотно планировать их поступление и для правильного ведения учета денежных средств требуется знание их многочисленных законодательных и постоянно изменяющихся норм, правил и порядка.

Цель дипломной работы - изучение организации учета денежных средств на примере предприятия ОАО «Бологовский молочный завод», и формирование предложений по совершенствованию системы учета денежных средств.

Объектом исследования выступает деятельность предприятия ОАО «Бологовский молочный завод»

Предметом исследования является система учета денежных средств предприятия.

В процессе достижения этой цели решались следующие задачи:

1. Дана краткая характеристика предприятия

2. Рассмотрено ведение учета денежных средств в кассе предприятия, а также на расчетной счете.

3. Сформулированы основные предложения и рекомендации по совершенствованию данного раздела учета на предприятии.

Для вышеперечисленных задач были использованы учредительные документы, данные бухгалтерского учета и отчетности исследуемого предприятия.

Краткая характеристика организации

|

ОАО «Бологовский молочный завод» - это среднее механизированное и в значительной степени автоматизированное предприятие, которое специализировано на промышленном производстве молочной продукции.

|

2.2 Учет денежных средств в кассе

В ОАО «Бологовский молочный завод» применяется журнально-ордерная форма учета. Данная форма учета повышает контрольное значение учета, облегчает составление отчетов.

Для обеспечения полной сохранности документов в ОАО «Бологовский молочный завод» используется автоматизированная система бухгалтерского учета и отчетности «1С: «Бухгалтерия 8, по счету 50 формируют соответствующий журнал и ведомость.

Для ведения кассовых операций в штатном расписании ОАО «Бологовский молочный завод» предусмотрена должность кассира.

Движение наличных денежных средств в кассе ОАО «Бологовский молочный завод» оформляется типовыми межведомственными формами первичной учетной документации для предприятий, которые утверждаются Госкомстатом России. Ими являются: приходный и расходный кассовые ордера, подписанные руководителем и главным бухгалтером. Они действительны на день совершения операции, т.е. на один день.

Основанием для отражения операций в кассе в синтетических регистрах является отчет кассира. В конце каждого рабочего дня кассир составляет «Отчет кассира» в двух экземплярах, один из которых с приходными и расходными кассовыми ордерами и приложениями передает главному бухгалтеру, а второй после его подписи оставляет у себя.

Кассовая книга так же ведется автоматизированным способом в программе 1С. Кассовая книга в программе составляется не по проводкам по счету 50 «Касса», а на основании проведенных документов Приходный кассовый ордер и Расходный кассовый ордер и тех данных, которые в них указаны. Кассовая книга – это документ бухгалтерского учета, в котором фиксируются все приходно-расходные операции с деньгами в наличной форме.

Рассмотрим некоторые корреспонденции кассовых операций, за 2014г. ОАО «Бологовский молочный завод».

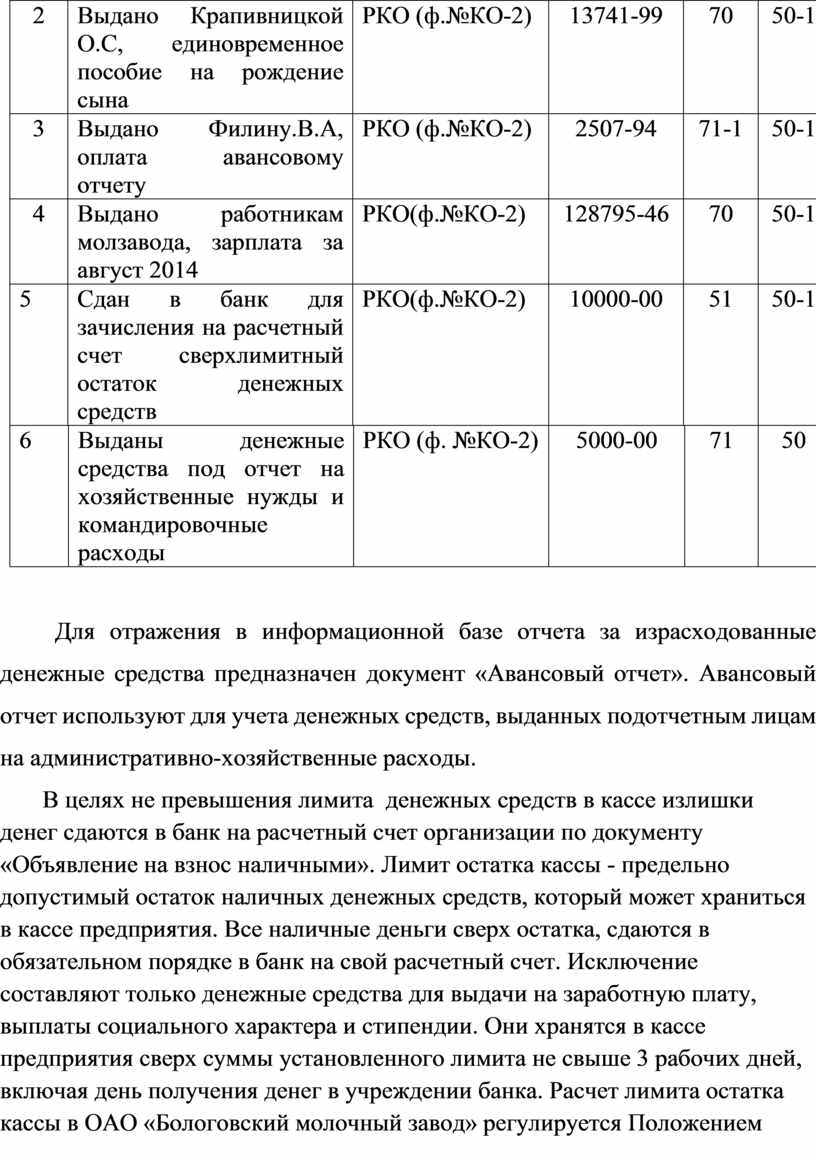

Таблица 1

Бухгалтерские проводки по учету кассовых операций

|

№ п/п |

Содержание операций |

Документ |

Сумма |

Корреспонденция счетов |

||||

|

Дт |

Кт |

|||||||

|

1 |

Принято от ИП Велим С.М, за молокопродукты. |

ПКО (ф.№КО-1) |

16000-00 |

50-1 |

62-1 |

|||

|

2 |

Выдано Крапивницкой О.С, единовременное пособие на рождение сына |

РКО (ф.№КО-2) |

13741-99 |

70 |

50-1 |

|||

|

3 |

Выдано Филину.В.А, оплата авансовому отчету |

РКО (ф.№КО-2) |

2507-94 |

71-1 |

50-1 |

|||

|

4 |

Выдано работникам молзавода, зарплата за август 2014 |

РКО(ф.№КО-2) |

128795-46 |

70 |

50-1 |

|||

|

5 |

Сдан в банк для зачисления на расчетный счет сверхлимитный остаток денежных средств |

РКО(ф.№КО-2) |

10000-00 |

51 |

50-1 |

|||

|

6 |

Выданы денежные средства под отчет на хозяйственные нужды и командировочные расходы |

РКО (ф. №КО-2) |

5000-00 |

71 |

50 |

|||

Для отражения в информационной базе отчета за израсходованные денежные средства предназначен документ «Авансовый отчет». Авансовый отчет используют для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы.

В целях не превышения лимита денежных средств в кассе излишки денег сдаются в банк на расчетный счет организации по документу «Объявление на взнос наличными». Лимит остатка кассы - предельно допустимый остаток наличных денежных средств, который может храниться в кассе предприятия. Все наличные деньги сверх остатка, сдаются в обязательном порядке в банк на свой расчетный счет. Исключение составляют только денежные средства для выдачи на заработную плату, выплаты социального характера и стипендии. Они хранятся в кассе предприятия сверх суммы установленного лимита не свыше 3 рабочих дней, включая день получения денег в учреждении банка. Расчет лимита остатка кассы в ОАО «Бологовский молочный завод» регулируется Положением Центробанка РФ от 11.04.14 № 3210-У «О порядке ведения кассовых операций с банкнотами и монетой ЦБ РФ на территории РФ юридическими лицами и упрощенный порядок ведения кассовых операций ИП и субъектам малого предпринимательства».

«Кассовый лимит» хозяйствующие субъекты рассчитывают самостоятельно, но по утвержденным формулам.

2.3 Учет денежных средств на расчетном счете

Для учета движения средств на расчетном счете в ОАО «Бологовский молочный завод» используется активный счет 51 «Расчетный счет». По дебету отражаются поступления наличных денежных средств ( из кассы организации), а также безналичные зачисления (от покупателей, заказчиков и прочих дебиторов). По кредиту отражаются денежные средства, перечисленные в погашение задолженности (поставщикам, подрядчикам и прочим кредиторам, в бюджет и внебюджетные фонды).

Анализируя поступления и расходования денежных средств на расчетном счете, приведем пример некоторых проводок:

Таблица 2

Бухгалтерские проводки по учету денежных средств на расчетном счете

|

№ п/п |

Содержание операции |

Корреспонденция счетов |

|

|

Дт |

Кт |

||

|

1 |

Поступления от покупателей |

51 |

62 |

|

2 |

Получены наличные деньги в кассу с расчетного счета |

50 |

51 |

|

3 |

Перечислена заработная плата работникам |

70 |

51 |

|

4 |

Перечислены платежи в бюджет |

68 |

51 |

|

5 |

Перечислены деньги на погашение кредита в банке |

66 |

51 |

Для учета денежных средств, обслуживающих в банках в программе 1:СБухгалтерия 8, используется балансовый счет 51 «Расчетный счет». Для формирования показателей отчета о движении денежных средств (ф. №4) к счету открывается дополнительный аналитический разрез, который поддерживается с помощью справочника Статьи денежных средств. Для каждой статьи указывается ее наименование и принадлежность к определенному виду движения.

Основанием для отражения операций по счету 51 является выписки из банка с приложенными документами. Выписка - это копия лицевого счета предприятия, открытого банком. Выписки выдаются ежедневно. При получении выписки бухгалтер тщательно проверяет соответствующие документы, являющиеся основанием для платежа.

Предприятие может перечислять деньги со своего расчетного счета. Для этого используются платежные поручения. Выполнение поручения в программе регистрируется другим документом – Списание с расчетного счета. Этот документ можно вести на основании документа «Платежное поручение» либо при работе с журналом Банковские выписки. Форма документа зависит от выбранной операции. Например: на уплату налога Списание с расчетного счета создается для операции «Перечисление налога», на основании обычного платежного поручения создается для операции «Оплата поставщикам».

Зачисление денежных средств на расчетный счет организации в программе регистрируется с помощью документа «Поступление на расчетный счет»

Реестром бухгалтерского учета по операциям на расчетном счете ОАО «Бологовский молочный завод» является Журнал-ордер и Ведомость по счету 51. В журнале-ордере отражают кредитовые обороты, а в ведомости – дебетовые. Основанием для ведения журнала-ордера являются выписки из банка с приложенными документами.

На расчетном счете скапливаются свободные денежные средства и поступления за проданную продукцию, выполнение работы и услуг и прочие поступления. С Расчетного счета производятся почти все платежи организации: оплата поставщикам за товар, погашение задолженности по бюджету, получение денег в кассу для выдачи заработной платы, материальной помощи.

2.4 Пути совершенствования денежных средств

Как видно из проведенной работы, учет денежных средств на ОАО «Бологовский молочный завод» достиг высокого уровня.

В качестве основных мероприятий по совершенствованию учета денежных средств можно предложить:

· Необходимо постоянно знакомиться с изменениями, происходящими в налоговом и нормативном законодательстве РФ;

· Выявлять более рациональные возможности использования денежных средств;

· Соблюдать точный и своевременный учет денежных средств и операций по их движению;

· Применение ЭВМ позволит повысить контрольные функции, достоверность и оперативность денежных средств.

· Обеспечение сохранности денежных средств, денежных документов в кассе предприятия и других местах хранения.

Доклад закончен. Спасибо за внимание

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.