Поделиться

Организаций учета основных средства предприятия ООО «Арда – Дон»

Организационное построение бухгалтерского учета должна быть такой, чтобы без дополнительных выборок можно было в любой - время получить данные о формировании показателей, необходимых для принятия управленческого решения и составления бухгалтерской отчетности: финансовой, статистической, налоговой и тому подобное.

Значительное влияние на организационное построение бухгалтерского учета на предприятии имеет распределительная бытовая финансового и внутрихозяйственного учета (рис 1.2).

|

Бухгалтерский учет |

|

|

Финансовый учет |

|

Расчеты налоги в и отчетности |

|

Внутрихозяйственный учет |

Рис. 1.2 - Организационная структура бухгалтерского учета на предприятии

С бухгалтерского финансового учета как самостоятельное подразделение формируется по составлению налоговой отчетности.

Бухгалтерский учет определяется как комплексный системный учет всех средств и процессы хозяйственной (экономической) деятельности, в соответствии с требованиями действующего законодательства. В финансовый учет входят: сплошная регистрация хозяйственных фактов по хронологическими и системными признаками в соответствии с принципами построения бухгалтерского учета, а также аналитический учет.

Организация бухгалтерского учета на предприятиях - это система методов, способов и мер, которые обеспечивают оптимальное функционирование такого учета и дальнейшее его развитие. Такая организация состоит в целенаправленном упорядочении и совершенствовании механизма, структуры и процессов бухгалтерского учета. Упорядочение системы бухгалтерского учета означает организацию этой системы и организацию функционирование ее во времени и пространстве.

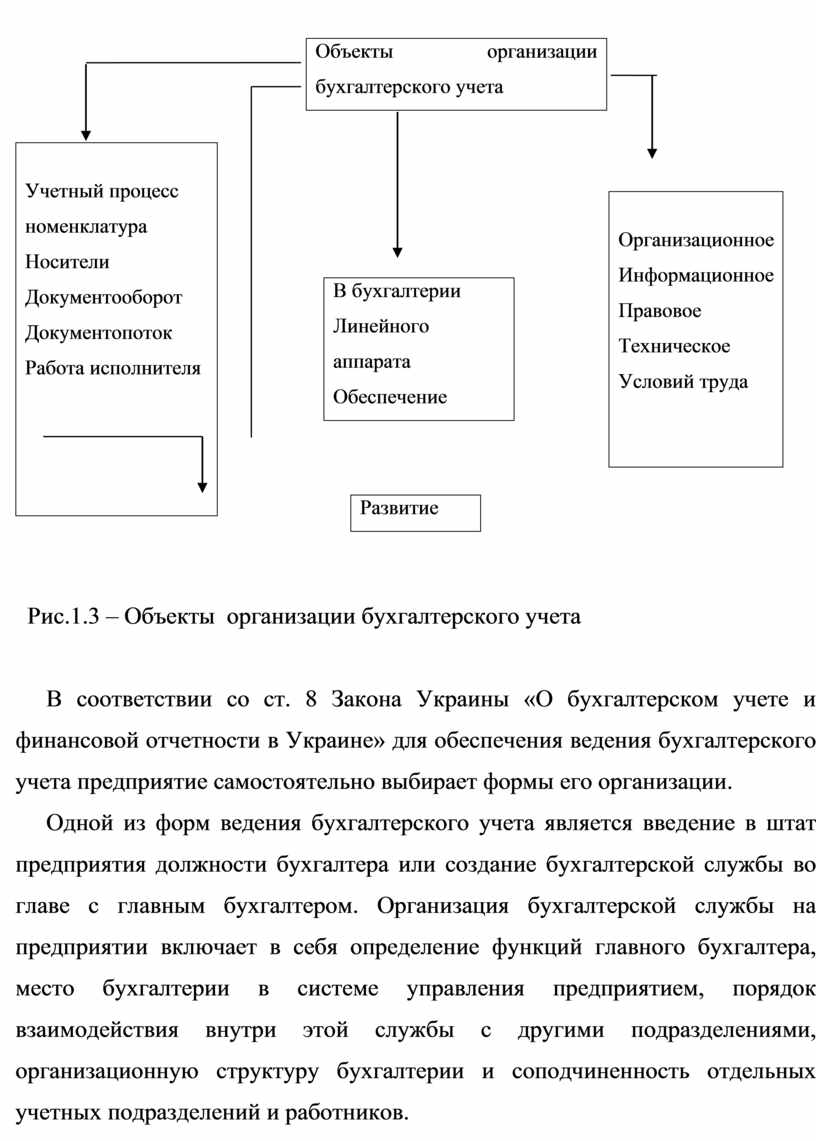

Основные объекты организации учета приведены на рис. 1.3.

Наиболее распространенными методами организации бухгалтерского учета теперь графический и проектный. Вместе с тем следует упомянуть и такие методы, как моделирование, аналитический, наблюдения, сетевой экспертный, нормативно - правовой.

Форма бухгалтерского учета - это определенная система взаимосвязанных учетных регистров (хронологических и системных) установленной формы и содержания для осуществления учета наличия и движения средств, изменения правовых

отношений и процессов хозяйственной деятельности, а также способов и средств записи операций в реестрах.

|

|

|

В бухгалтерии Линейного аппарата Обеспечение |

|

Организационное Информационное Правовое Техническое Условий труда

|

![]()

![]()

![]()

![]()

![]()

![]()

|

Учетный процесс номенклатура Носители Документооборот Документопоток Работа исполнителя

|

![]()

|

Развитие |

Рис.1.3 – Объекты организации бухгалтерского учета

В соответствии со ст. 8 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» для обеспечения ведения бухгалтерского учета предприятие самостоятельно выбирает формы его организации.

Одной из форм ведения бухгалтерского учета является введение в штат предприятия должности бухгалтера или создание бухгалтерской службы во главе с главным бухгалтером. Организация бухгалтерской службы на предприятии включает в себя определение функций главного бухгалтера, место бухгалтерии в системе управления предприятием, порядок взаимодействия внутри этой службы с другими подразделениями, организационную структуру бухгалтерии и соподчиненность отдельных учетных подразделений и работников.

ООО «Арда - Дон», в своей деятельности руководствуется всеми принципами ведения бухгалтерского учета, зафиксированными в Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине».

Будучи одной и функции управления основой деятельностью ООО «Арда - Дон», бухгалтерский учет обеспечивает:

- правильное, полное и своевременное документирование хозяйственных операций;

- контроль за сохранностью материальных, трудовых и финансовых ресурсов;

- контроль состояния сметной, финансовой и платежной дисциплины;

- определение доходов, расходов и финансовых результатов деятельности хозяйствующего субъекта.

В соответствии с Приказом об учетной политике предприятия ООО «Арда - Дон» применяет формы учетных регистров, утвержденные приказом Министерства финансов Украины от 29.12.2000 № 356 «Об утверждении методических рекомендации по применению регистров бухгалтерского учета» и утверждены приказом Госкомстата Украины от 29.12.95 г.. № 352 «Об утверждении типовых форм первичного учета», а так же формы учетных регистров, разработанные специалистами предприятия и адаптированы бухгалтерской службой в систему учета.

Большое значение в организации учета имеет исследование вопросов организации документооборота на предприятии и, непосредственно, самих форм учета.

В бухгалтерском учете на Украине применяют следующие формы учета: мемориально - ордерная, журнально - ордерная, упрощенная форма учета, автоматизирована.

На предприятии ООО «Арда-Дон» применяется журнальная форма бухгалтерского учета. Журнальная форма бухгалтерского учета основана на использовании принципа систематизации и накопления данных первичных документов непосредственно в регистрах синтетического и аналитического учета в соответствии с Методическими рекомендациями по применению регистров бухгалтерского учета, утвержденным приказом Министерства финансов Украины № 356 от 29.12.2000г.

Основными регистрами при этой форме учета являются журналы, которые ведутся по кредиту синтетических счетов и дебету корреспондирующих счетов. Используют также регистры аналитического учета: ведомости, таблицы, книги. В журналах записи производятся на основании данных первичных документов.

Регистрация отдельных операций производится в отчетном периоде, а регистрация массовых документов предварительно группируется и накапливается в хронологическом порядке сведения, итоговые данные которых переносятся в журналы.

Журналы построены по кредитовому признаку, по отдельному счету в разрезе корреспондирующих счетов. Дебетовые обороты по синтетическому счету учитываются в нескольких журналах. Объединение их происходит в главной книге при записи в нее сумм из различных журналов. Ежемесячно журналы закрывают, а их итоги переносят в главную книгу.

Документооборот на каждом предприятии устанавливается главным бухгалтером и является обязательным для всех работников предприятия.

Контроль за исполнением графика документооборота на предприятии осуществляется главным бухгалтером. Требования главного бухгалтера относительно порядка предоставления в бухгалтерию предприятия необходимых документов являются обязательными для всех подразделений и служб предприятия.

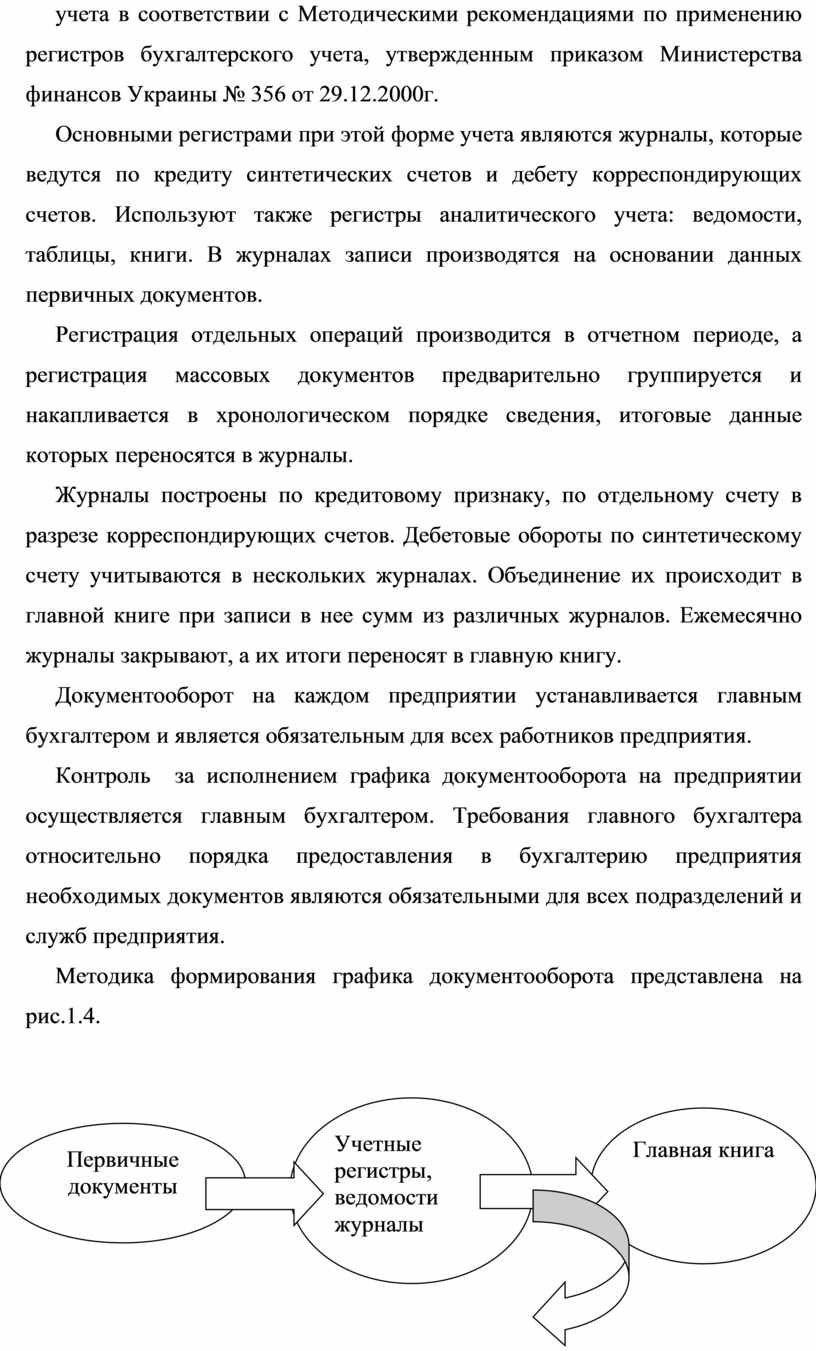

Методика формирования графика документооборота представлена на рис.1.4.

|

Финансовая отчетность |

Рис.1.4 - Методические подходы к составлению графика документооборота.

На основании подхода, представлены на рис. 1.4 можно формировать (в табличной форме или в виде графика) график документооборота по учету доходов операционной деятельности для ООО "Арта - Дон".

Документооборот на ООО «Арда - Дон» осуществляется в виде потоков документов, циркулирующих между пунктами обработки (руководители учреждения и подразделений, специалисты, служащие) и пунктами технической обработки самих документов (экспедиция, печатное бюро и др.).

Порядок оформления операций с основными средствами предприятия регулируется приказом Госкомстата № 352. В некоторых случаях, за правильностью их использования следят налоговые органы, и не только следят, но и напрямую связывают налогом последствия определенных операций с основными средствами с наличием первичного учета по типовым формам. В этом случае следует отметить следующие типовые формы учета основных средств: ОС - 3, ОС - 4, в качестве защиты от налоговых обязательств по НДС.

Следует отметить, что использование типовых форм является положительным моментом в деятельности предприятий, но при этом в современное время существует проблема, что приказ № 352 был утвержден еще в 1995 году и за последние 16 лет типовые формы учета основных средств не менялись, при том, что сам порядок их учета менялся несколько раз.

Приказом «Об утверждении типовых форм первичного учета» № 352 министерство статистики утвердило следующие формы первичного учета основных средств:

ОС - 1 «Акт приемки - передачи (внутреннего перемещения) основных средств»;

ОС - 2 "Акт приемки - сдачи отремонтированных, реконструированных и модернизированных объектов»;

ОС - 3 «Акт на списание основных средств»;

ОС - 4 «Акт на списание автотранспортных средств»;

ОС - 5 «Акт об учреждении, пуске и демонтаже строительной машины»;

ОС - 6 «Инвентарная карточка учета основных средств»;

ОС - 7 «Опись инвентарных карточек по учету основных средств»;

ОС - 8 «Карточка учета движения основных средств";

ОС - 9 «Инвентарный список основных средств»;

ОС-14 «Расчет амортизации основных средств» (для промышленных предприятий);

ОС - 15 «Расчет амортизации основных средств» (для строительных организаций);

ОС - 16 «Расчет амортизации по автотранспорту».

Каждое предприятие ориентируется на этот приказ, но вносит свои коррективы и дополнения в соответствии с его деятельности и отрасли. В связи с этим предприятие ООО «Арда - Дон» имеет особенности бухгалтерского учета.

Форма № ОС - 1 «Акт приемки - передачи основных средств» применяется для:

- оформления зачисления в состав основных средств отдельных объектов; введение их в эксплуатацию, за исключением тех случаев, когда ввод объектов в действие в соответствии с действующим законодательством оформляют в особом порядке;

- оформление внутреннего перемещения основных средств из одного цеха (отдела, участка) в другой, передачи основных средств со склада (из запаса) в эксплуатацию;

- исключения из состава основных средств при передаче другому предприятию (организации).

Прием основных средств в ООО «Арда - Дон» оформляют актом (Приложение Г), который составляет в одном экземпляре на каждый объект приемная комиссия, назначенная приказом руководителя предприятия. Общий акт, которым оформляют прием нескольких объектов основных средств, составляют лишь при учете хозяйственного инвентаря, инструмента, оборудования, если эти объекты однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце. Акт после его оформления с приложенной технической документацией по данному объекту передают в бухгалтерию предприятия, его подписывает главный бухгалтер и утверждает руководитель предприятия, организации или лица, уполномоченные.

При оформлении внутреннего перемещения основных средств в ООО «Арда - Дон» акт (накладная) выписывается в двух экземплярах работником отдела (цеха) сдатчика. Первый экземпляр с распиской получателя и сдатчика передаются в бухгалтерию, а второй отдела (цеха) сдатчика.

В случае безвозмездного передачи основных средств ООО «Арда - Дон» другому предприятию акт составляется в двух экземплярах (для предприятий: один - сдает, второй - принимает основные средства).

Передачу основных средств ООО «Арда - Дон» другому предприятию за плату оформляют актом, который составляется в трех экземплярах: первые два - для предприятия, сдающего (где первый экземпляр прилагается к отчету, а второй - к сообщению на передачу и для акцепта), третий экземпляр передается лицу, принимающему основные средства.

ОС - 2 «Акты приемки - сдачи отремонтированных, реконструированных и модернизированных объектов» применяются для оформления приемки - сдачи основных средств, поступивших из ремонта, реконструкции и модернизации. Накладная, подписанная работником ООО «Арда - Дон», уполномоченный на прием основных средств, и представителем предприятия, выполнило ремонт, что выполнило ремонт, реконструкцию и модернизацию, сдают в бухгалтерию предприятия (организации). Накладную подписывает главный бухгалтер ООО «Арда - Дон» и утверждает руководитель предприятия, организации или лица, уполномоченные. В технический паспорт соответствующего объекта основных средств должны быть внесены необходимые изменения в характеристики объекта, связанные с капитальным ремонтом реконструкцией и модернизацией. Если ремонт, реконструкцию или модернизацию выполняет стороннее предприятие, накладная составляется в двух экземплярах. Второй экземпляр передают предприятию, выполняющему ремонт, реконструкцию, модернизацию.

Форма № ОС - 3 «Акт приемки - сдачи отремонтированных, реконструированных и модернизированных объектов» используется в ООО «Арда - Дон» при списании объекта основных средств в результате старения или износа на предприятии (Приложение Г).

На каждый объект основных средств на основании «Акта (накладной) приемки - передачи (внутреннего перемещения) основных средств» (форма № ОС - 1) в ООО «Арда - Дон» заполняют инвентарную карту в одном экземпляре (Приложение Г).

ОС - 4 «Акт на списание автотранспортных средств»; применяют в ООО «Арда - Дон» для оформления выбытия отдельных объектов основных средств при полной или частичной их ликвидации.

Акт составляется в двух экземплярах комиссией, утвержденной приказом руководителя ООО «Арда - Дон».

Расходы по ликвидации, а также стоимость материальных ценностей, полученных от разборки зданий, демонтажа оборудования и т.п., отражают в акте в разделе «Расчет результатов списания объекта».

«Инвентарная карта учета основных средств» ведется в бухгалтерии ООО «Арда - Дон» (Приложение Д ) на каждый объект или группу объектов. в случае группового учета карточку заполняют позиционными записями отдельных объектов основных средств.

В разделе «Краткая индивидуальная характеристика объекта» записывают только основные качественные и количественные показатели основного объекта, а также важнейшие пристройки, приспособления и принадлежности, относящиеся к нему, по ограничению двумя - тремя наиболее важными для данного объекта каким показателям , исключая дублирование данных, является па предприятии (организации) или в технической документации на этот объект.

Краткую индивидуальную характеристику в случае группового учета основных средств дают не по каждому объекту отдельно, а в целом по всей группе объектов, учитываемых в инвентарной карточке.

По значительного изменения качественных и количественных показателей в характеристике в результате реконструкции (модернизации), достройки и дооборудования прежнюю инвентарную карту в случае невозможности отразить в ней все показатели, характеризующие реконструированный (модернизированный, дооборудованный, достроен) объект в целом, заменяют новой. Старую инвентарную карточку сохраняют как справочный документ.

Описание актов приемки - передачи основных средств применяется для регистрации соответствующих документов. В нем отображается номер документа, дата оформления акта, номер инвентарной карточки, код материально ответственного лица и другие сведения о состоянии и нахождение определенного объекта.

Форма 21 «Инвентарный описание основных средств, нематериальных актов и других необоротных материальных активов» применяется в местах эксплуатации основных средств для учета каждого объекта по материально ответственным лицам.

Данные, содержащие в этой форме, должны быть тождественными с запасами в инвентарных карточках учета основных средств.

Форму ОС - 14 «Расчет амортизации основных средств» в ООО «Арда - Дон» используют для расчета амортизации основных средств.

При документальном оформлении хозяйственных операций и связанных с ними изменений на предприятии происходит движение учетной информации между первичной документацией, реестрами синтетического и аналитического учета и отчетности.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.