Поделиться

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

Глава 32 НК РФ

Понятие налога. Плательщики

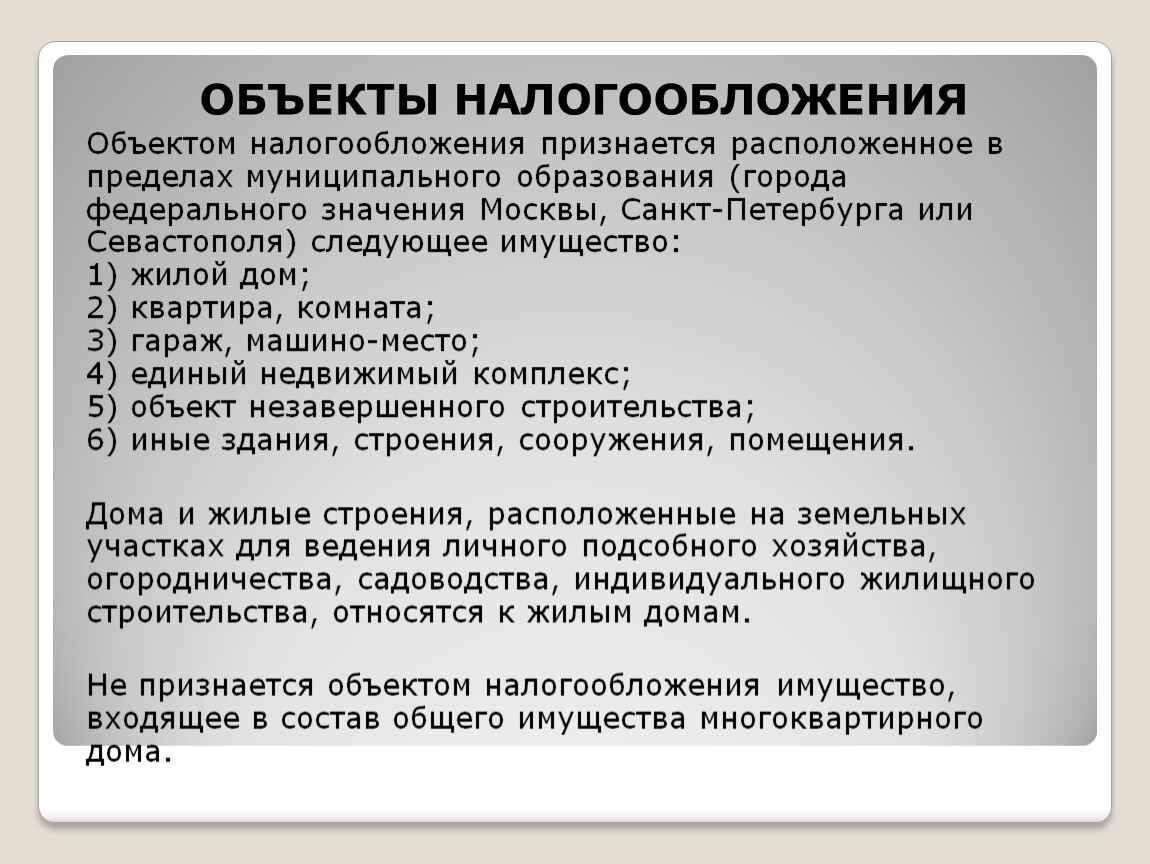

Объекты налогообложения

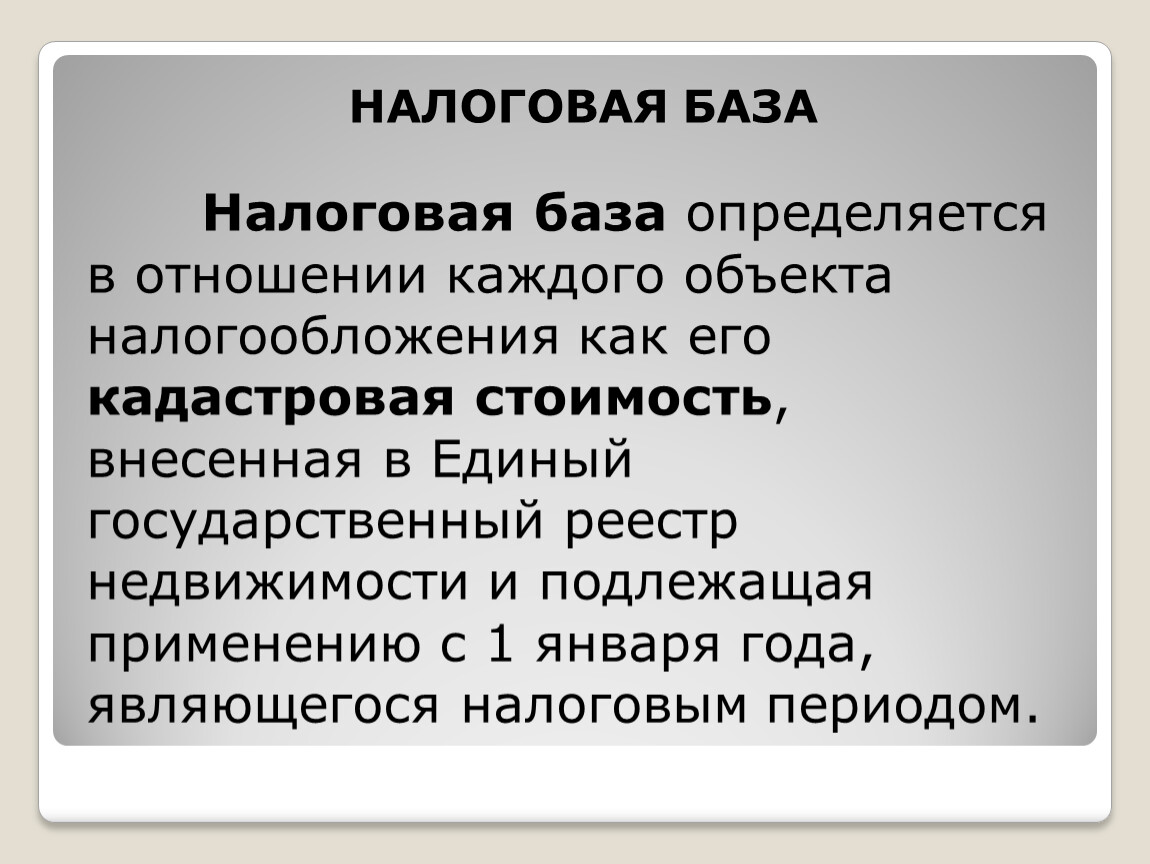

Налоговая база

Изменение кадастровой стоимости объекта налогообложения в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах.

В случае изменения кадастровой стоимости объекта налогообложения вследствие установления его рыночной стоимости сведения об измененной кадастровой стоимости, внесенные в ЕГРН, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости.

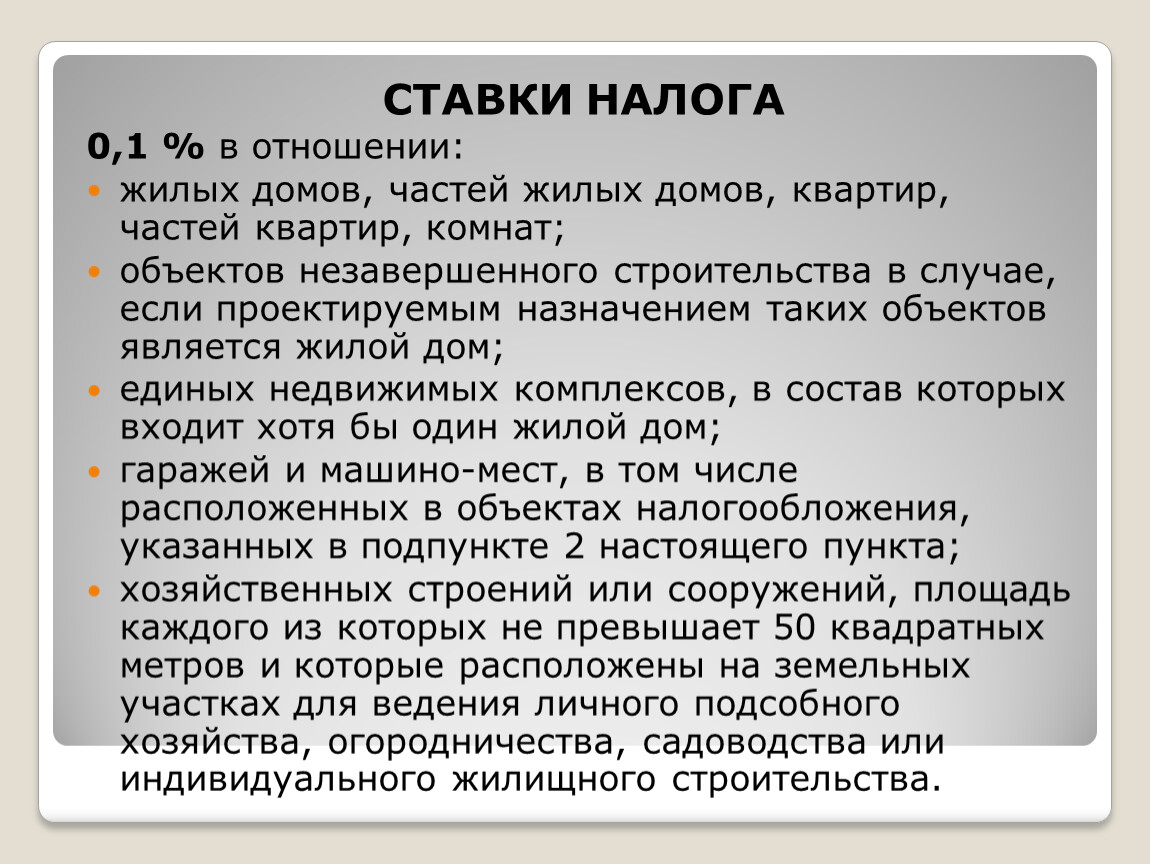

Ставки налога

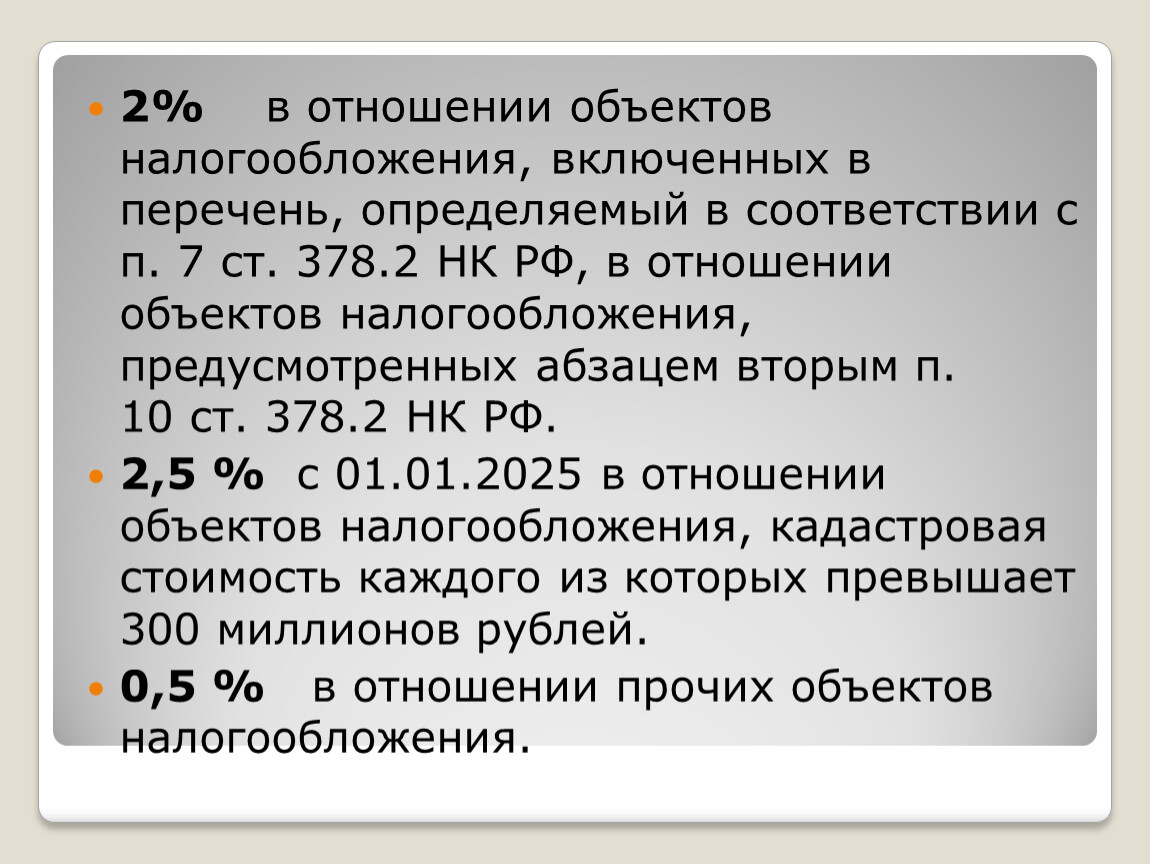

2% в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, в отношении объектов налогообложения, предусмотренных абзацем вторым п. 10 ст. 378.2 НК РФ.

2,5 % с 01.01.2025 в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей.

0,5 % в отношении прочих объектов налогообложения.

Если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), налогообложение производится по указанным выше налоговым ставкам.

Базовую ставку налога на имущество местные власти могут уменьшить до нуля или увеличить, но не более чем в три раза.

Допускается установление дифференцированных налоговых ставок в зависимости от:

кадастровой стоимости объекта налогообложения;

вида объекта налогообложения;

места нахождения объекта налогообложения.

Льготы по налогу

Налоговым периодом признается календарный год.

Порядок исчисления и уплаты налога

Сумма налога исчисляется налоговыми органами по истечении налогового периода отдельно по каждому объекту налогообложения как соответствующая налоговой ставке процентная доля налоговой базы с учетом особенностей, установленных статьей ст. 408 НК РФ.

В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права собственности на имущество исчисление суммы налога в отношении данного имущества производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых это имущество находилось в собственности налогоплательщика, к числу календарных месяцев в налоговом периоде.

Если возникновение права собственности на имущество произошло до 15-го числа соответствующего месяца включительно или прекращение права собственности на имущество произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если возникновение права собственности на имущество произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в п. 5 ст. 408 НКРФ.

При начислении налога на имущество действуют налоговые вычеты.

Налоговый вычет — это площадь, за которую не нужно платить. Чем больше площадь объекта налогообложения, тем больше его стоимость.

Вычет уменьшает площадь недвижимости и, соответственно, налоговую базу, поэтому налог на имущество становится меньше.

Право на налоговый вычет имеет любой собственник жилья по каждому принадлежащему ему объекту. Налоговая инспекция применяет вычет автоматически.

Налоговый вычет зависит от объекта недвижимости: для дома — 50 м², для квартиры или части дома — 20 м², для комнаты или части квартиры — 10 м².

Дополнительно к этому общему вычету многодетным семьям положен еще один. Речь о семьях, в которых трое и более несовершеннолетних детей. Вычет в расчете на каждого ребенка до 18 лет:

по комнате, квартире или ее части — 5 м²;

по жилому дому или его части — 7 м².

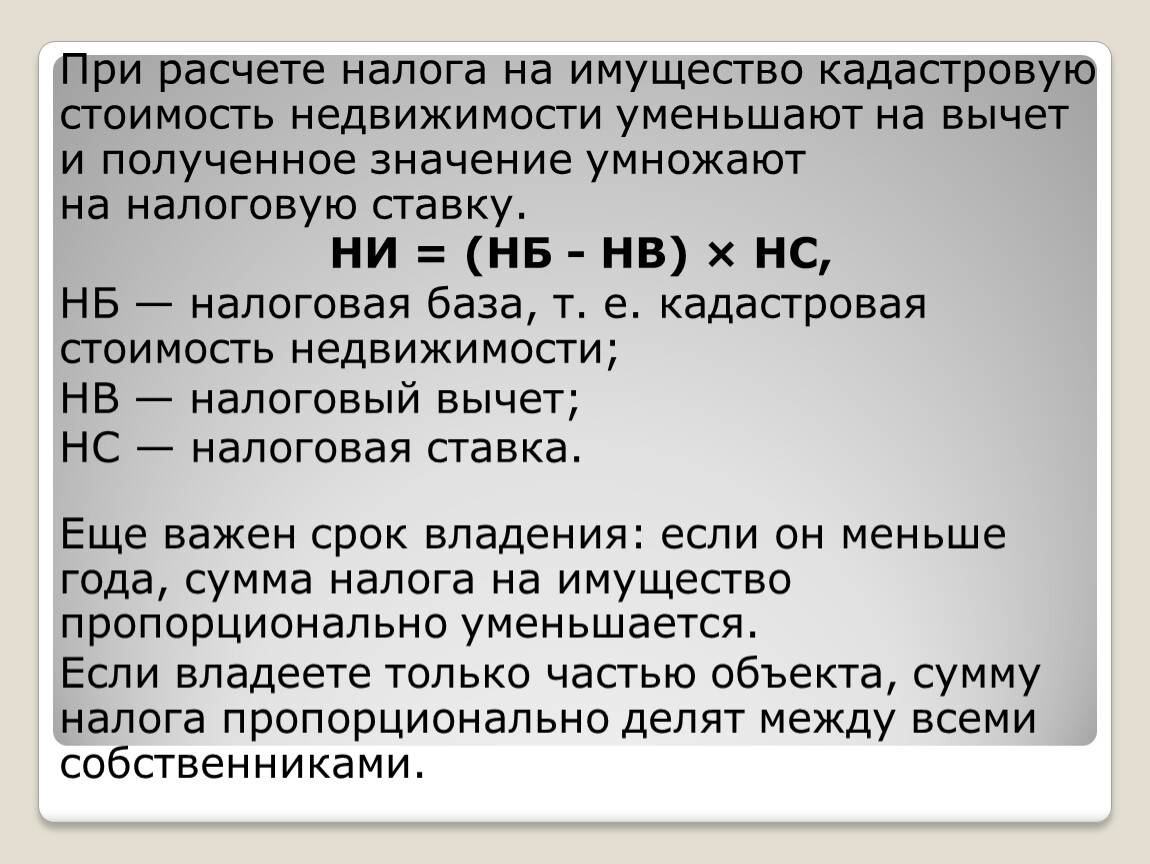

При расчете налога на имущество кадастровую стоимость недвижимости уменьшают на вычет и полученное значение умножают на налоговую ставку.

НИ = (НБ - НВ) × НС,

НБ — налоговая база, т. е. кадастровая стоимость недвижимости;

НВ — налоговый вычет;

НС — налоговая ставка.

Еще важен срок владения: если он меньше года, сумма налога на имущество пропорционально уменьшается.

Если владеете только частью объекта, сумму налога пропорционально делят между всеми собственниками.

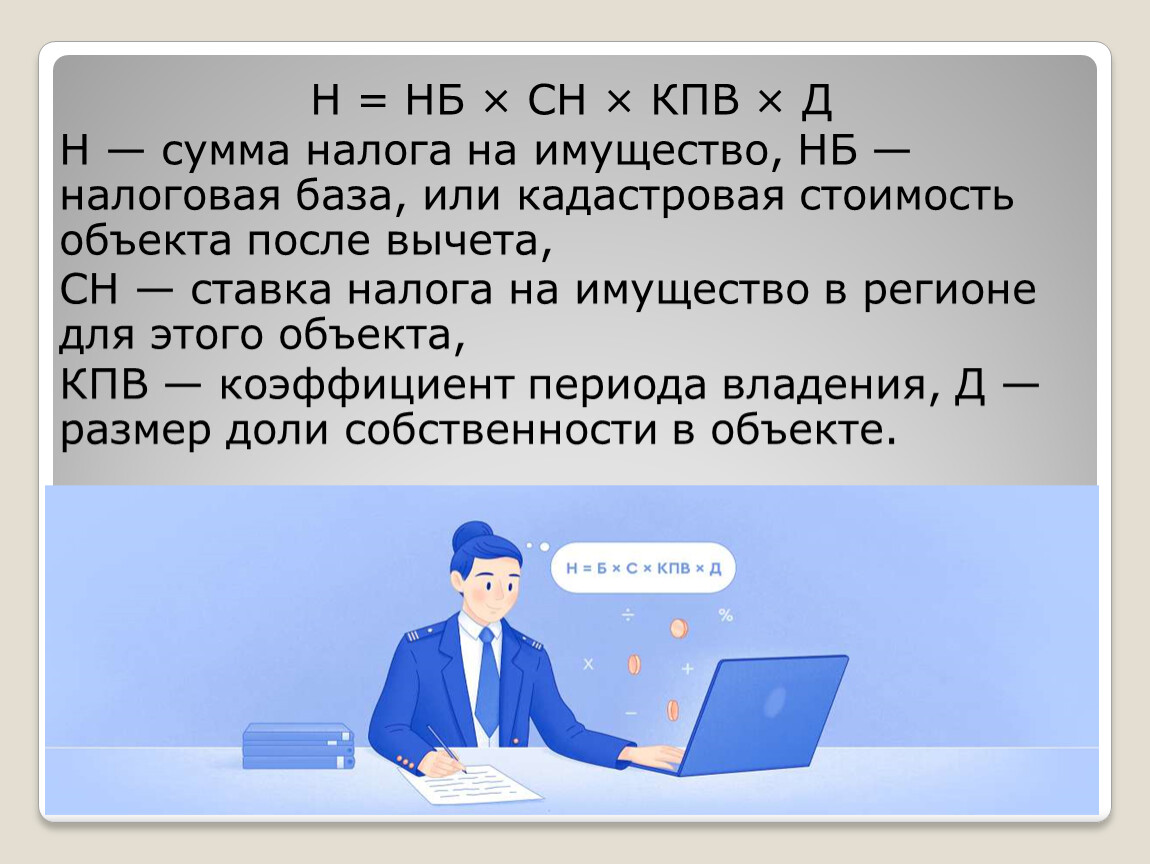

Н = НБ × СН × КПВ × Д

Н — сумма налога на имущество, НБ — налоговая база, или кадастровая стоимость объекта после вычета,

СН — ставка налога на имущество в регионе для этого объекта,

КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Порядок и сроки уплаты налога

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.