Поделиться

Объекты акцизного налогообложения

Акцизы гл. 22 НК РФ

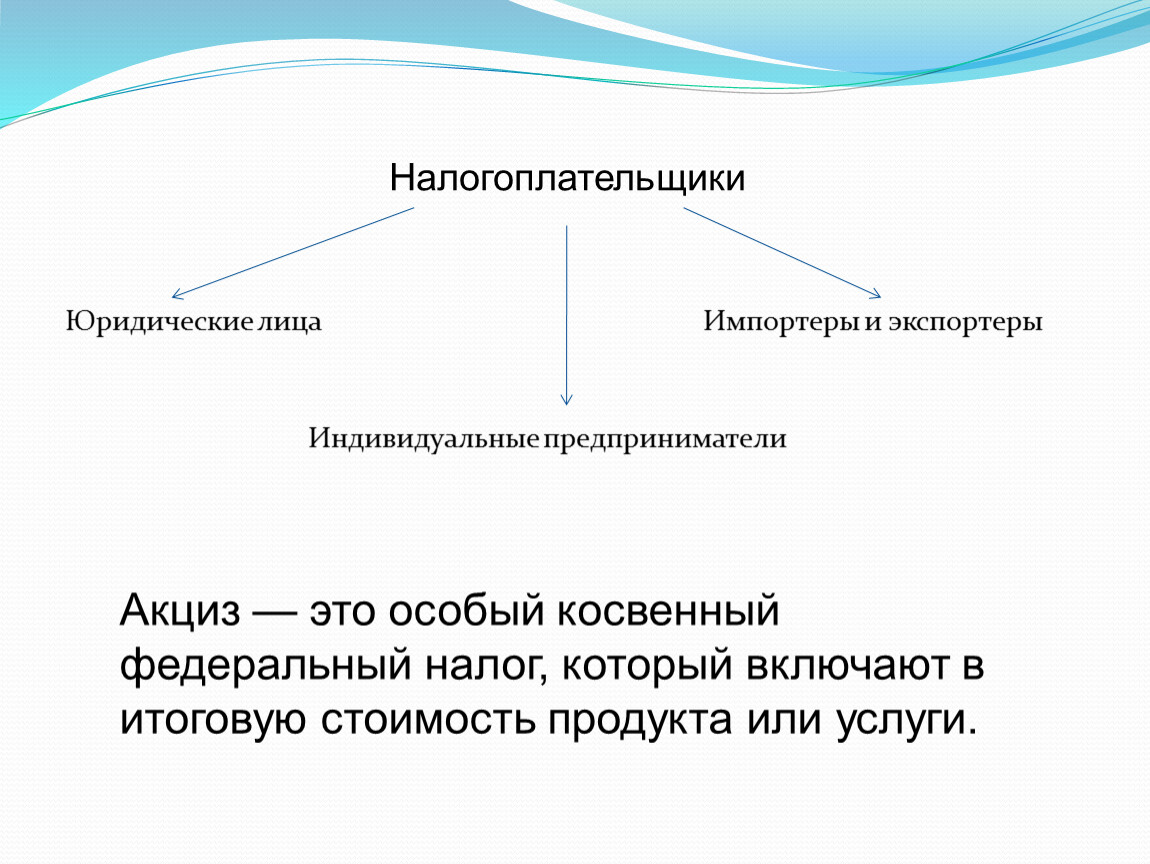

Налогоплательщики

Юридические лица

Индивидуальные предприниматели

Импортеры и экспортеры

Акциз — это особый косвенный федеральный налог, который включают в итоговую стоимость продукта или услуги.

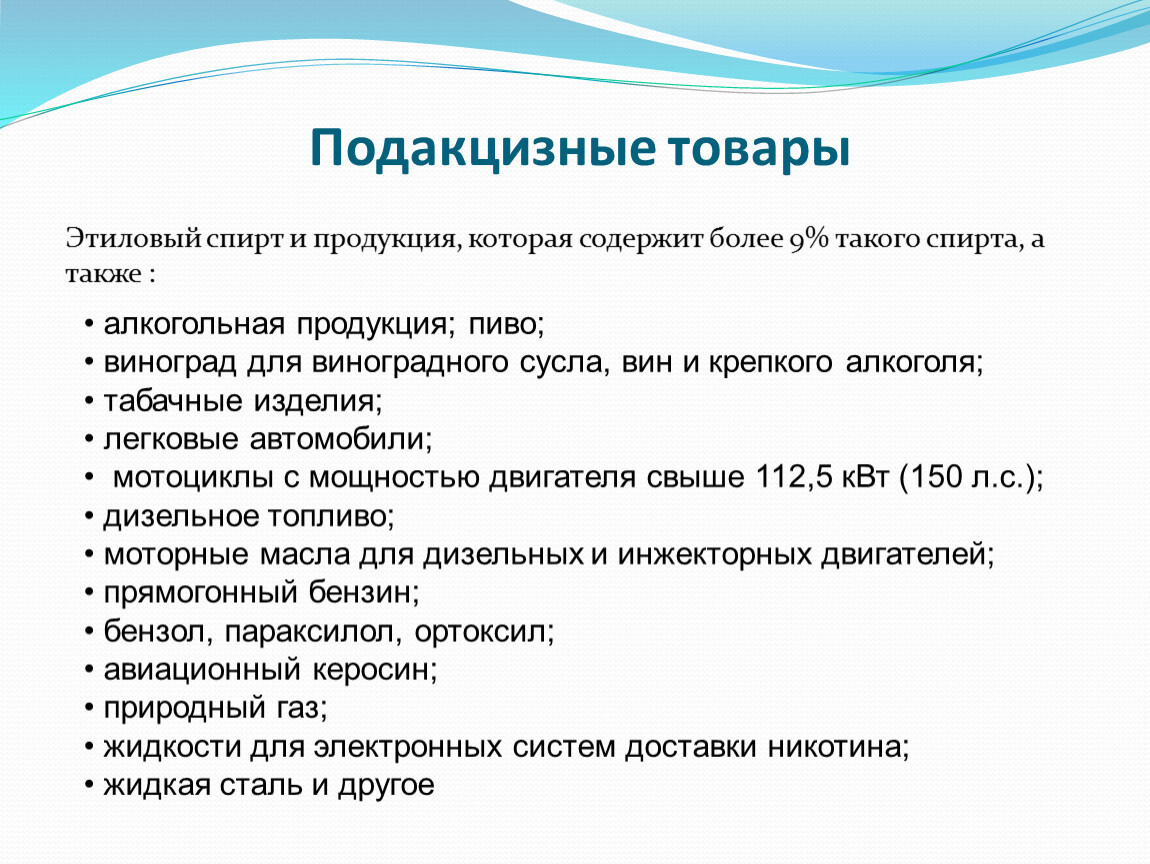

Подакцизные товары

Этиловый спирт и продукция, которая содержит более 9% такого спирта, а также :

алкогольная продукция; пиво;

виноград для виноградного сусла, вин и крепкого алкоголя;

табачные изделия;

легковые автомобили;

мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

дизельное топливо;

моторные масла для дизельных и инжекторных двигателей;

прямогонный бензин;

бензол, параксилол, ортоксил;

авиационный керосин;

природный газ;

жидкости для электронных систем доставки никотина;

жидкая сталь и другое

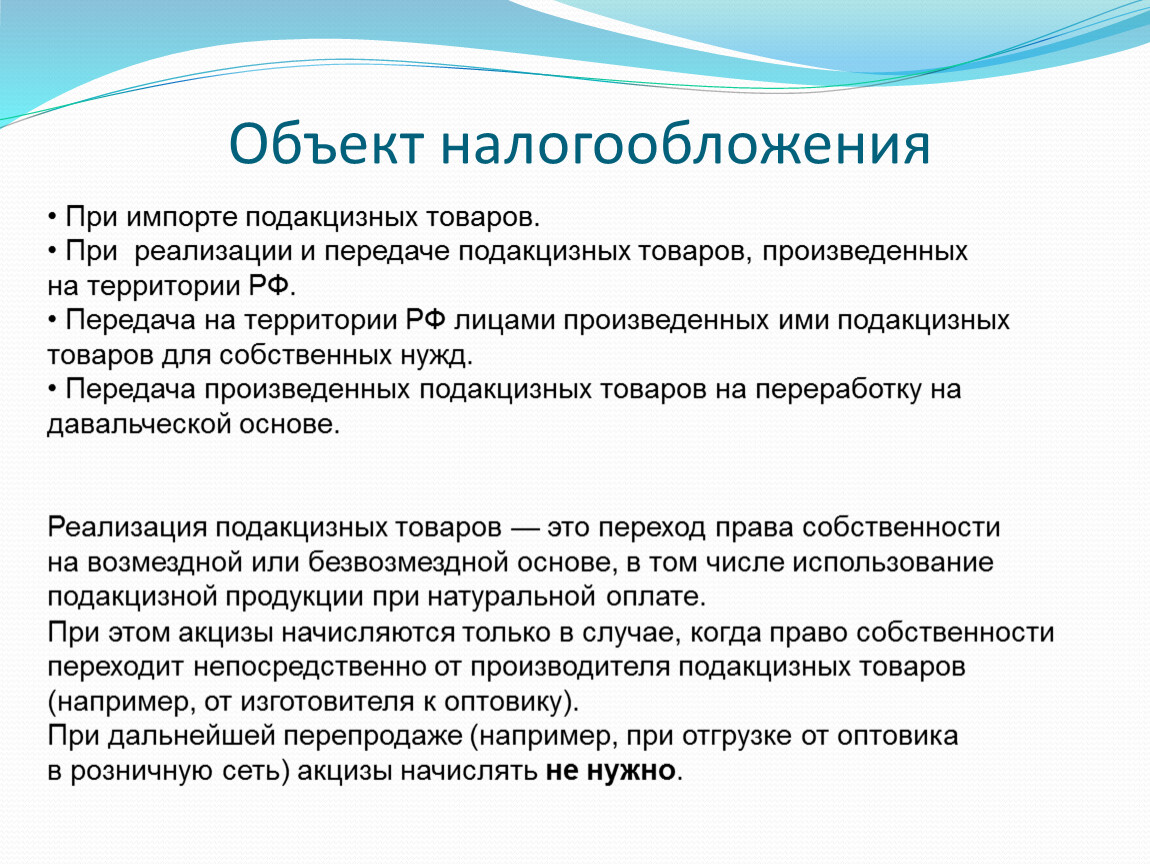

Объект налогообложения

При импорте подакцизных товаров.

При реализации и передаче подакцизных товаров, произведенных на территории РФ.

Передача на территории РФ лицами произведенных ими подакцизных товаров для собственных нужд.

Передача произведенных подакцизных товаров на переработку на давальческой основе.

Реализация подакцизных товаров — это переход права собственности на возмездной или безвозмездной основе, в том числе использование подакцизной продукции при натуральной оплате.

При этом акцизы начисляются только в случае, когда право собственности переходит непосредственно от производителя подакцизных товаров (например, от изготовителя к оптовику).

При дальнейшей перепродаже (например, при отгрузке от оптовика в розничную сеть) акцизы начислять не нужно.

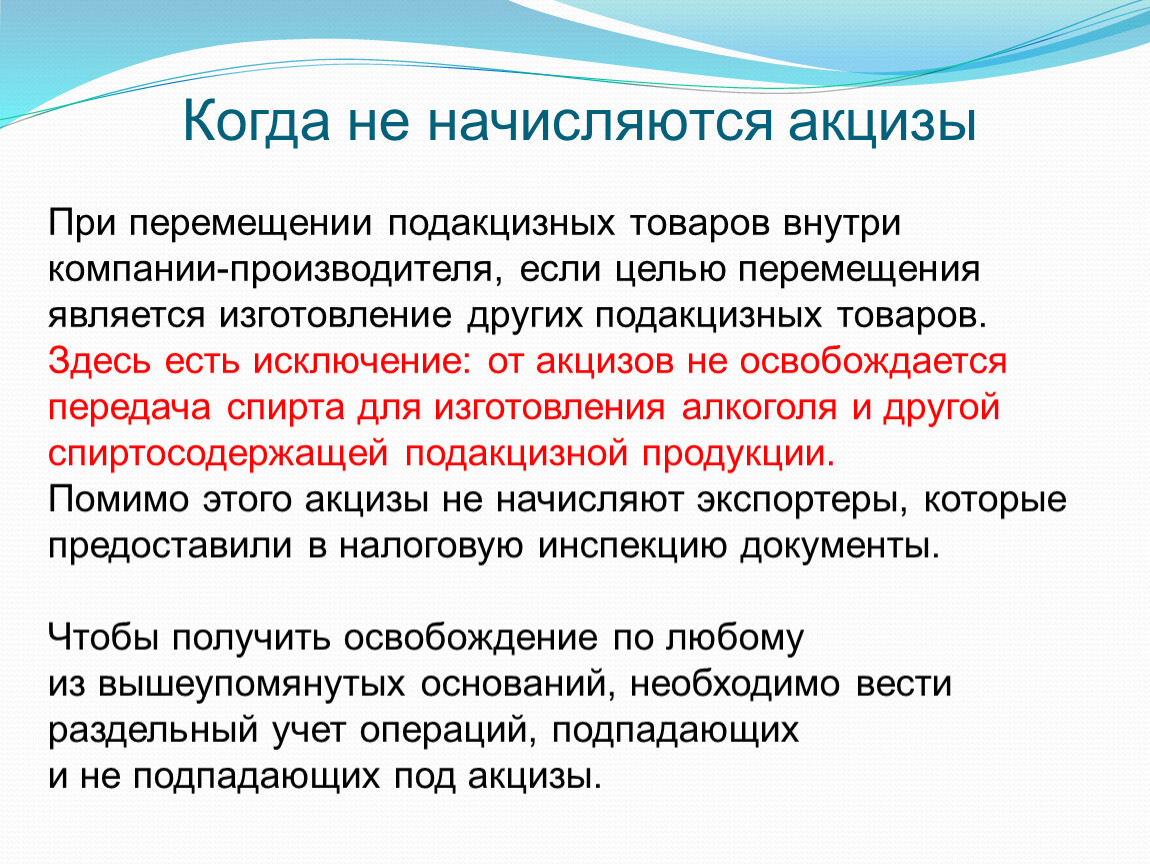

Когда не начисляются акцизы

При перемещении подакцизных товаров внутри компании-производителя, если целью перемещения является изготовление других подакцизных товаров.

Здесь есть исключение: от акцизов не освобождается передача спирта для изготовления алкоголя и другой спиртосодержащей подакцизной продукции.

Помимо этого акцизы не начисляют экспортеры, которые предоставили в налоговую инспекцию документы.

Чтобы получить освобождение по любому из вышеупомянутых оснований, необходимо вести раздельный учет операций, подпадающих и не подпадающих под акцизы.

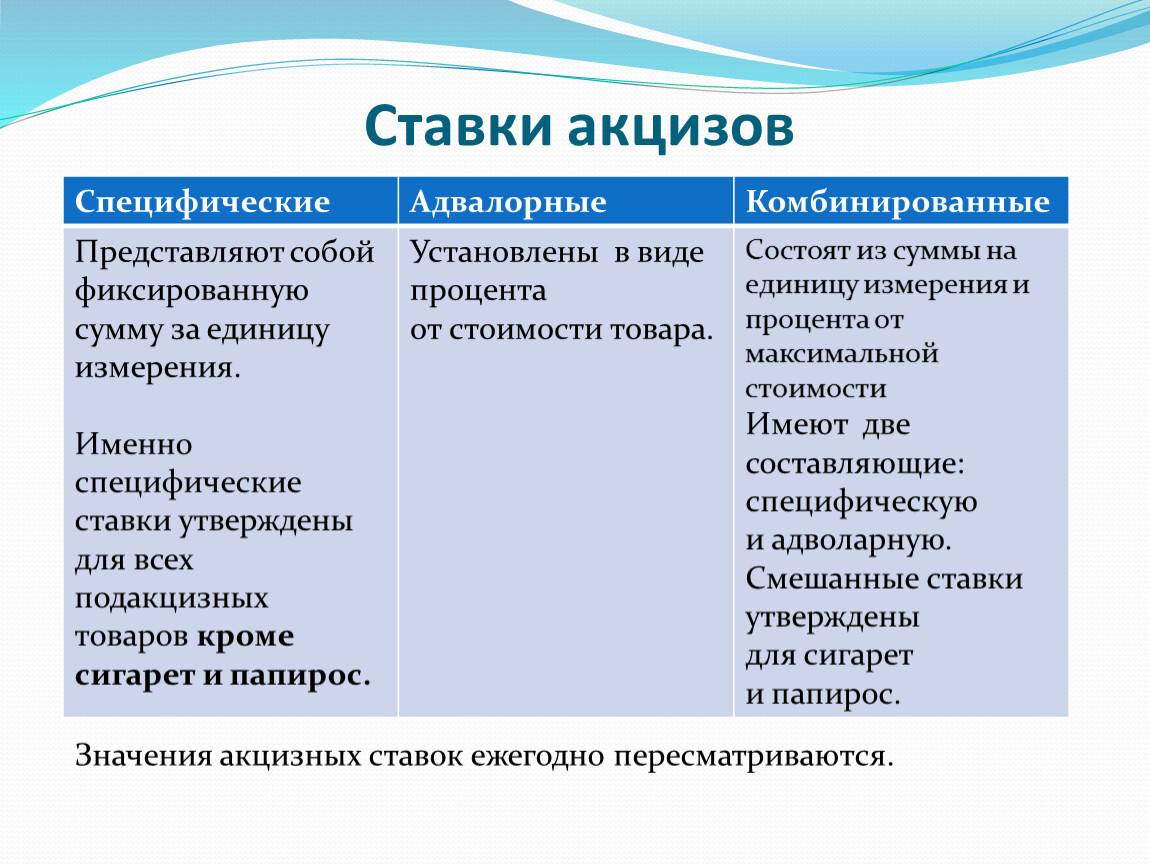

Ставки акцизов

Специфические | Адвалорные | Комбинированные |

Представляют собой фиксированную сумму за единицу измерения. | Установлены в виде процента от стоимости товара. | Состоят из суммы на единицу измерения и процента от максимальной стоимости |

Значения акцизных ставок ежегодно пересматриваются.

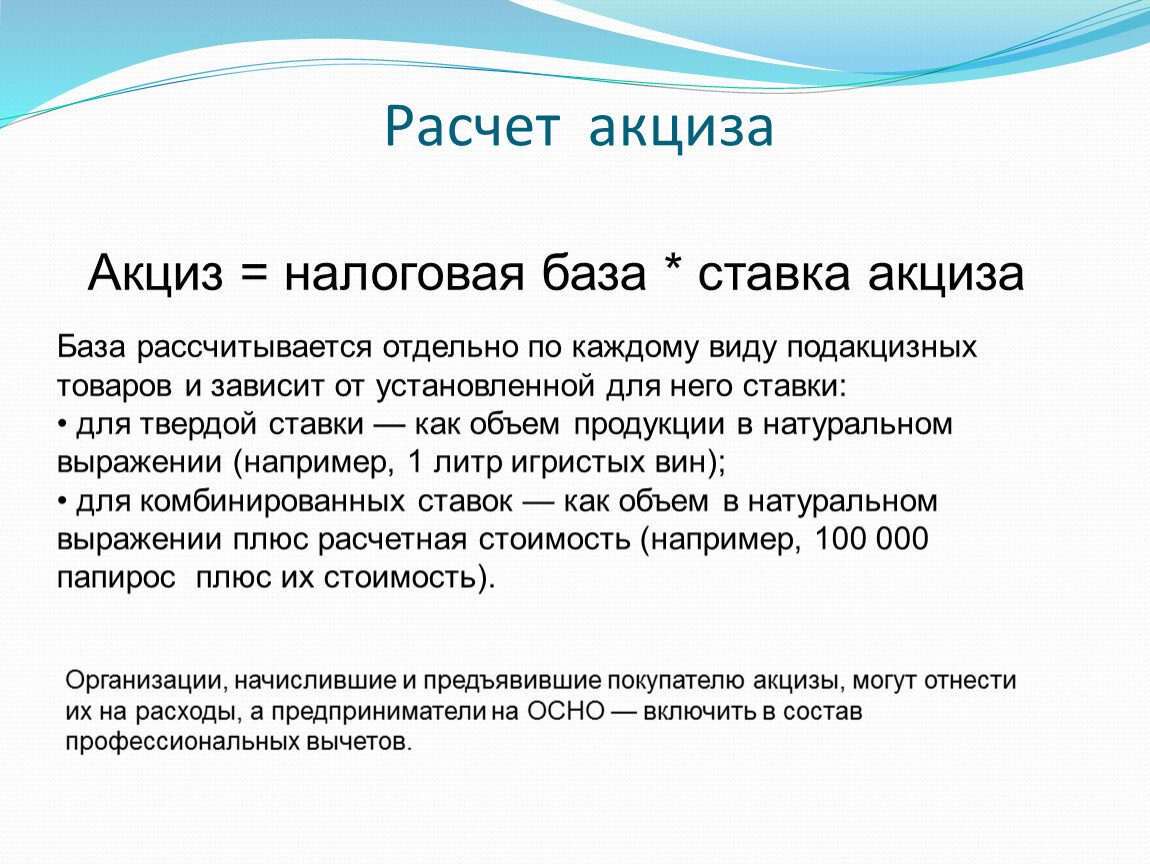

Расчет акциза

Акциз = налоговая база * ставка акциза

База рассчитывается отдельно по каждому виду подакцизных товаров и зависит от установленной для него ставки:

для твердой ставки — как объем продукции в натуральном выражении (например, 1 литр игристых вин);

для комбинированных ставок — как объем в натуральном выражении плюс расчетная стоимость (например, 100 000 папирос плюс их стоимость).

Организации, начислившие и предъявившие покупателю акцизы, могут отнести их на расходы, а предприниматели на ОСНО — включить в состав профессиональных вычетов.

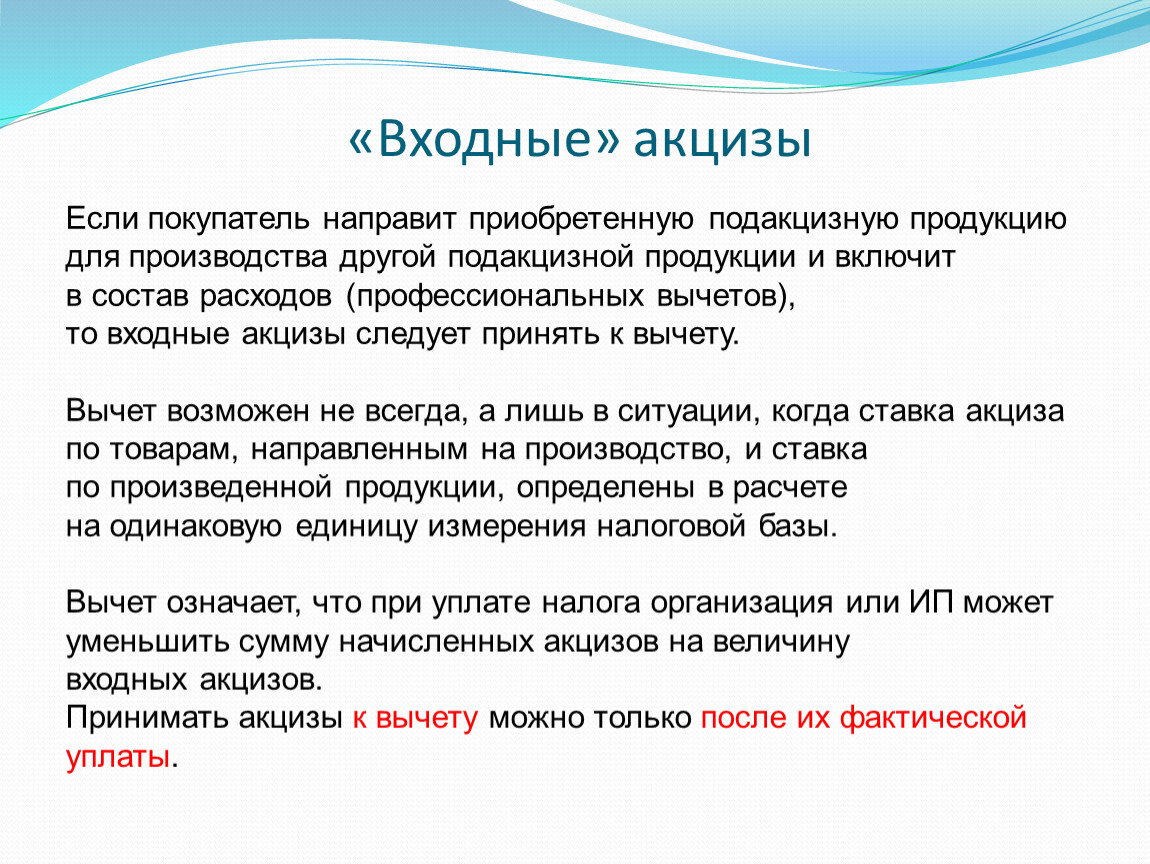

«Входные» акцизы

Если покупатель направит приобретенную подакцизную продукцию для производства другой подакцизной продукции и включит в состав расходов (профессиональных вычетов), то входные акцизы следует принять к вычету.

Вычет возможен не всегда, а лишь в ситуации, когда ставка акциза по товарам, направленным на производство, и ставка по произведенной продукции, определены в расчете на одинаковую единицу измерения налоговой базы.

Вычет означает, что при уплате налога организация или ИП может уменьшить сумму начисленных акцизов на величину входных акцизов.

Принимать акцизы к вычету можно только после их фактической уплаты.

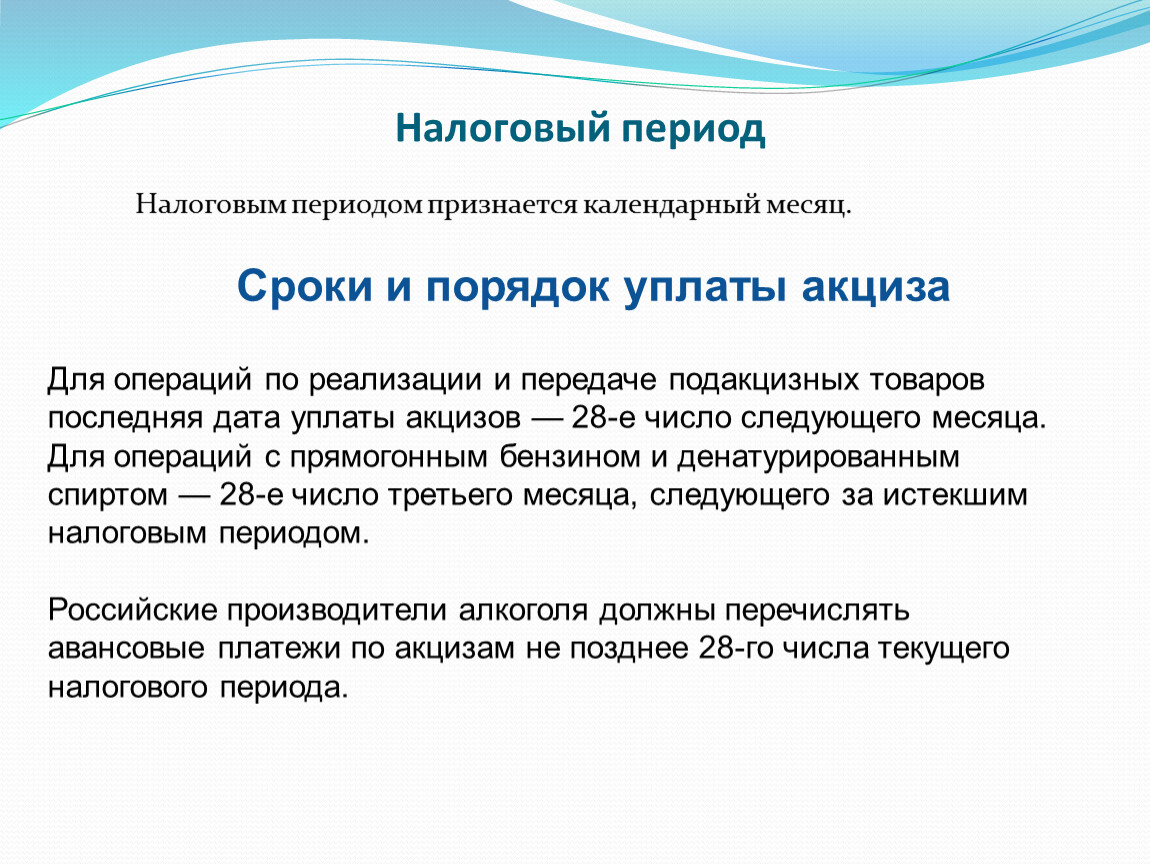

Налоговый период

Налоговым периодом признается календарный месяц.

Сроки и порядок уплаты акциза

Для операций по реализации и передаче подакцизных товаров последняя дата уплаты акцизов — 28-е число следующего месяца. Для операций с прямогонным бензином и денатурированным спиртом — 28-е число третьего месяца, следующего за истекшим налоговым периодом.

Российские производители алкоголя должны перечислять авансовые платежи по акцизам не позднее 28-го числа текущего налогового периода.

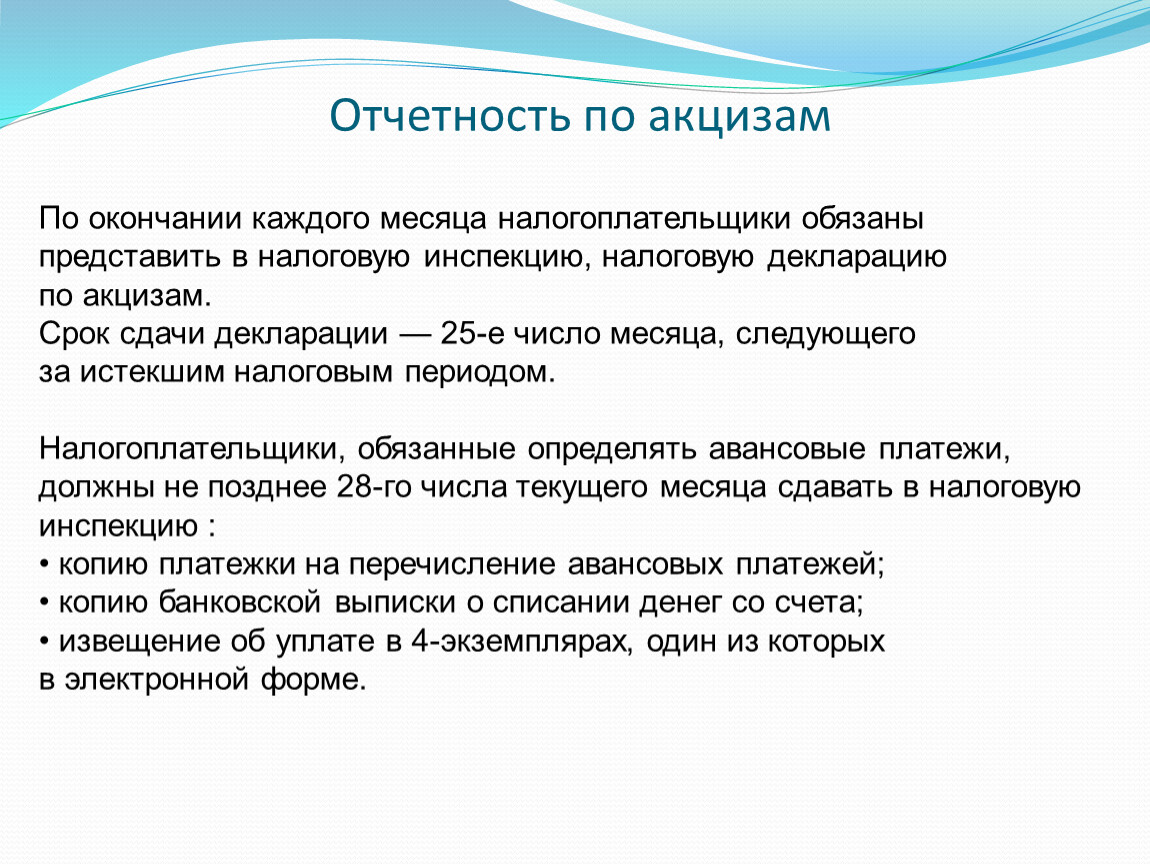

Отчетность по акцизам

По окончании каждого месяца налогоплательщики обязаны представить в налоговую инспекцию, налоговую декларацию по акцизам.

Срок сдачи декларации — 25-е число месяца, следующего за истекшим налоговым периодом.

Налогоплательщики, обязанные определять авансовые платежи, должны не позднее 28-го числа текущего месяца сдавать в налоговую инспекцию :

копию платежки на перечисление авансовых платежей;

копию банковской выписки о списании денег со счета;

извещение об уплате в 4-экземплярах, один из которых в электронной форме.

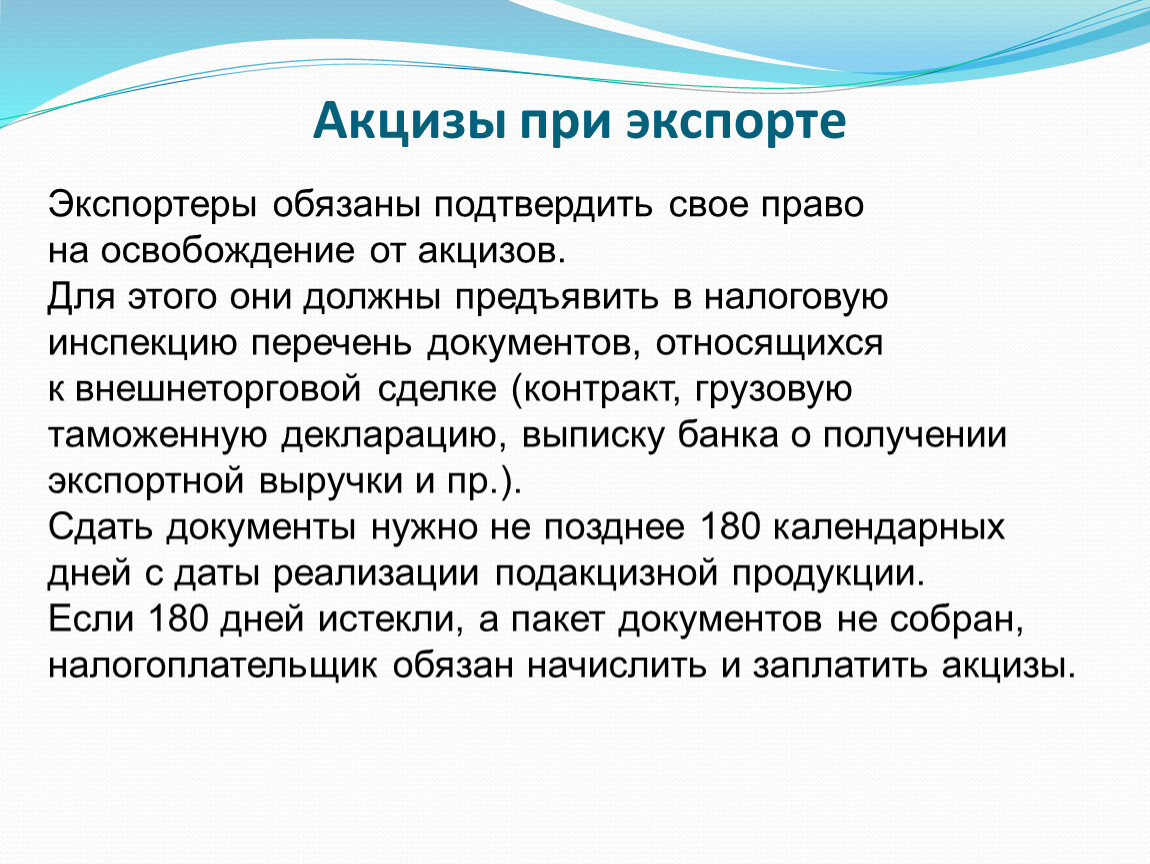

Акцизы при экспорте

Экспортеры обязаны подтвердить свое право на освобождение от акцизов.

Для этого они должны предъявить в налоговую инспекцию перечень документов, относящихся к внешнеторговой сделке (контракт, грузовую таможенную декларацию, выписку банка о получении экспортной выручки и пр.).

Сдать документы нужно не позднее 180 календарных дней с даты реализации подакцизной продукции.

Если 180 дней истекли, а пакет документов не собран, налогоплательщик обязан начислить и заплатить акцизы.

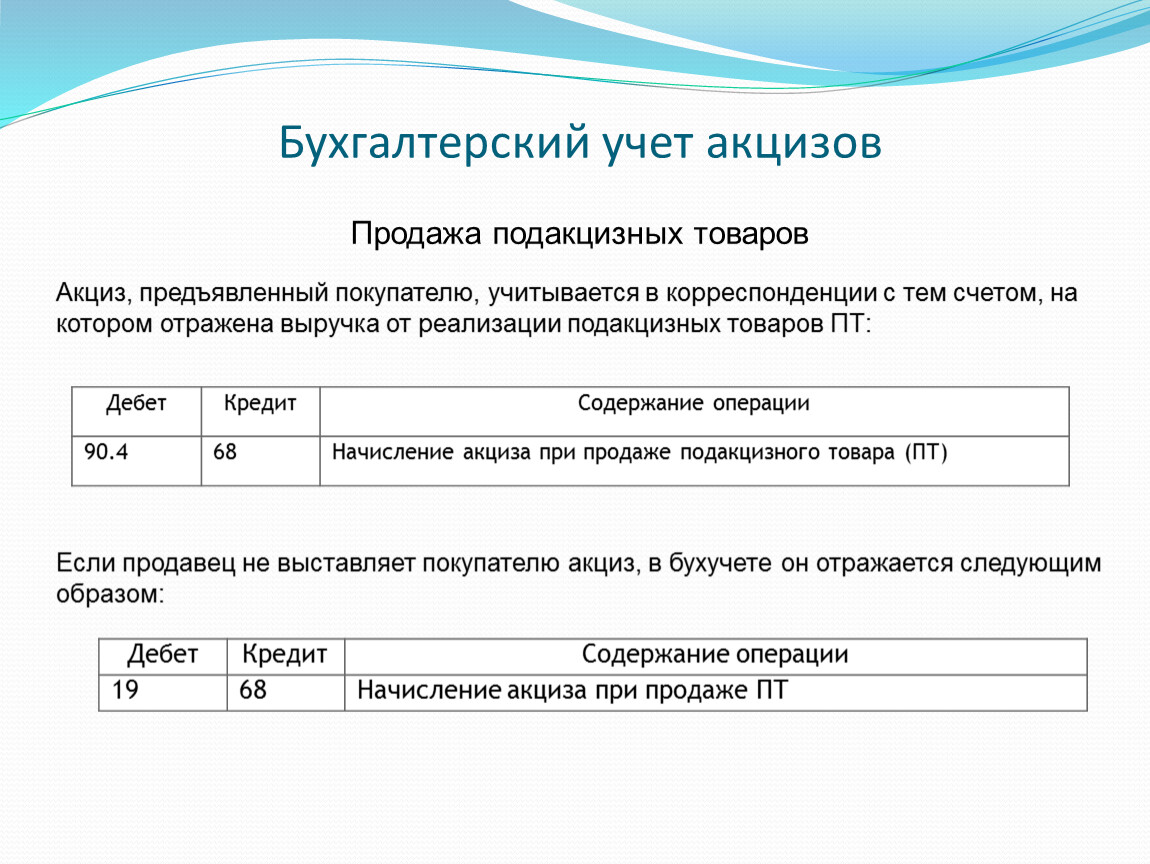

Бухгалтерский учет акцизов

Дебет | Кредит | Содержание операции |

90.4 | 68 | Начисление акциза при продаже подакцизного товара (ПТ) |

Акциз, предъявленный покупателю, учитывается в корреспонденции с тем счетом, на котором отражена выручка от реализации подакцизных товаров ПТ:

Дебет | Кредит | Содержание операции |

19 | 68 | Начисление акциза при продаже ПТ |

Если продавец не выставляет покупателю акциз, в бухучете он отражается следующим образом:

Продажа подакцизных товаров

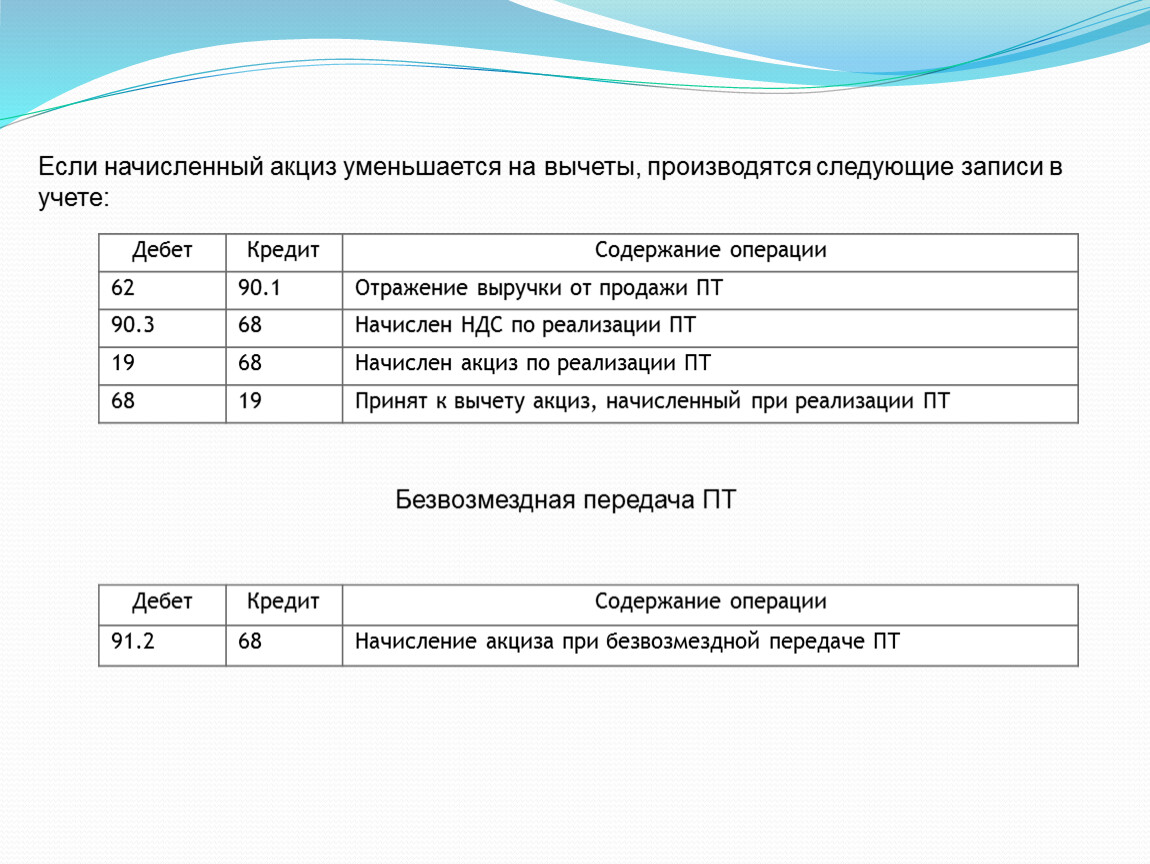

Если начисленный акциз уменьшается на вычеты, производятся следующие записи в учете:

Дебет | Кредит | Содержание операции |

62 | 90.1 | Отражение выручки от продажи ПТ |

90.3 | 68 | Начислен НДС по реализации ПТ |

19 | Начислен акциз по реализации ПТ | |

68 | 19 | Принят к вычету акциз, начисленный при реализации ПТ |

Безвозмездная передача ПТ

Дебет | Кредит | Содержание операции |

91.2 | 68 | Начисление акциза при безвозмездной передаче ПТ |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.