Поделиться

Глава 31 НК РФ

Земельный налог – платеж в бюджет, который вносят собственники земельных участков.

Это вид налога на имущество. Его платит собственник земли за право пользоваться своим участком.

Земельный налог относится к местным и регулируется законодательством муниципальных образований, а в городах федерального значения - Москве, Санкт-Петербурге и Севастополе – законами этих городов.

Налогоплательщики

Организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды.

Объект налогообложения

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования.

Не признаются объектом налогообложения:

участки, изъятые из оборота в соответствии с законодательством РФ;

участки, заняты особо ценными объектами культурного наследия народов РФ, объектами, включенными в список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

земельные участки из состава земель лесного фонда;

земельные участки, ограниченные в обороте в соответствии с законодательством РФ, занятые находящимися в государственной собственности водными объектами в составе водного фонда;

земельные участки, входящие в состав общего имущества многоквартирного дома.

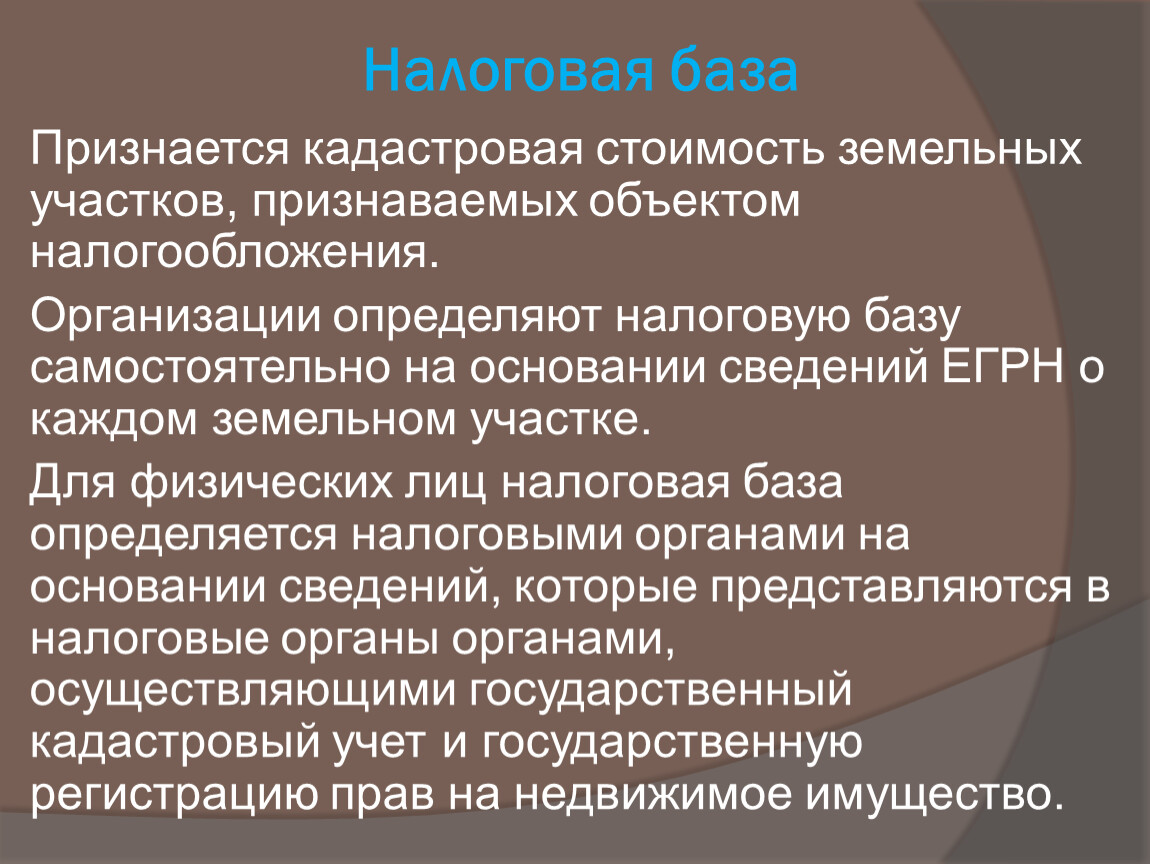

Налоговая база

Признается кадастровая стоимость земельных участков, признаваемых объектом налогообложения.

Организации определяют налоговую базу самостоятельно на основании сведений ЕГРН о каждом земельном участке.

Для физических лиц налоговая база определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество.

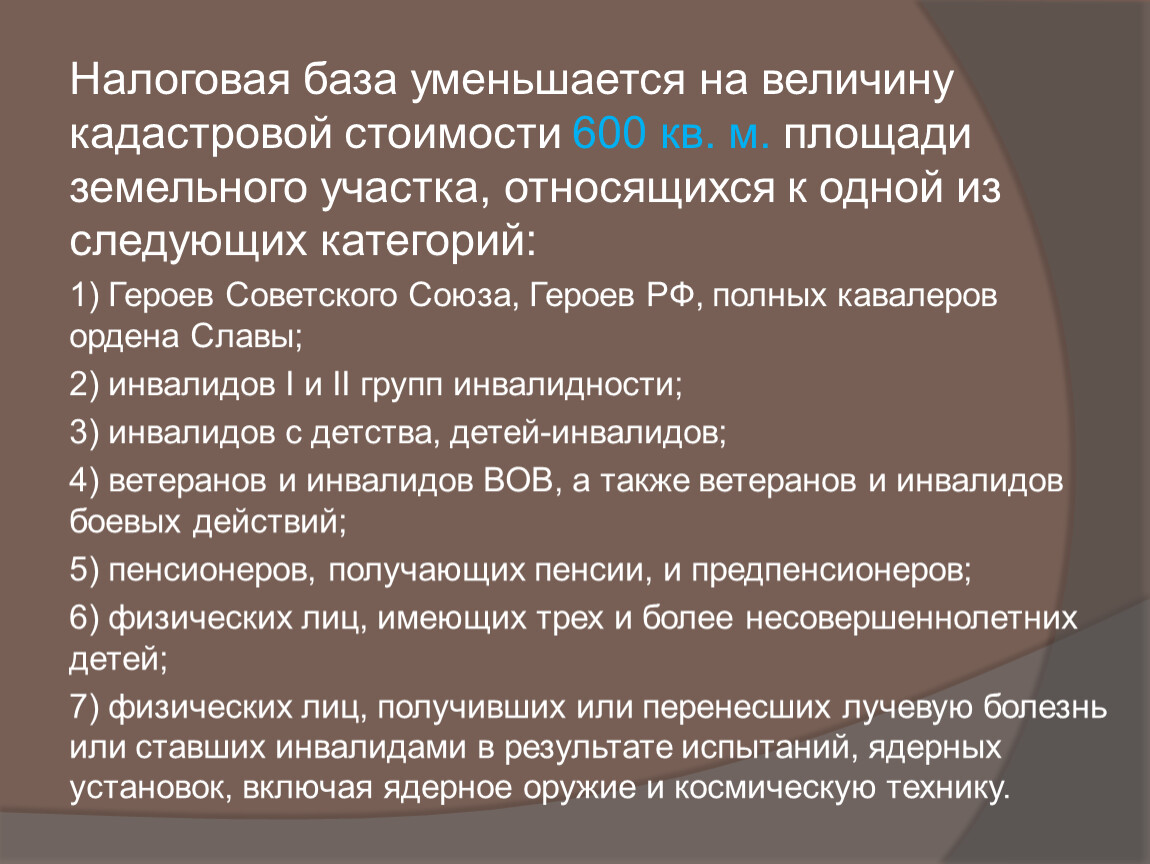

Налоговая база уменьшается на величину кадастровой стоимости 600 кв. м. площади земельного участка, относящихся к одной из следующих категорий:

1) Героев Советского Союза, Героев РФ, полных кавалеров ордена Славы;

2) инвалидов I и II групп инвалидности;

3) инвалидов с детства, детей-инвалидов;

4) ветеранов и инвалидов ВОВ, а также ветеранов и инвалидов боевых действий;

5) пенсионеров, получающих пенсии, и предпенсионеров;

6) физических лиц, имеющих трех и более несовершеннолетних детей;

7) физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, ядерных установок, включая ядерное оружие и космическую технику.

Налоговый период. Отчетный период

Налоговым периодом признается календарный год.

Отчетными периодами для организаций признаются первый квартал, второй квартал и третий квартал календарного года.

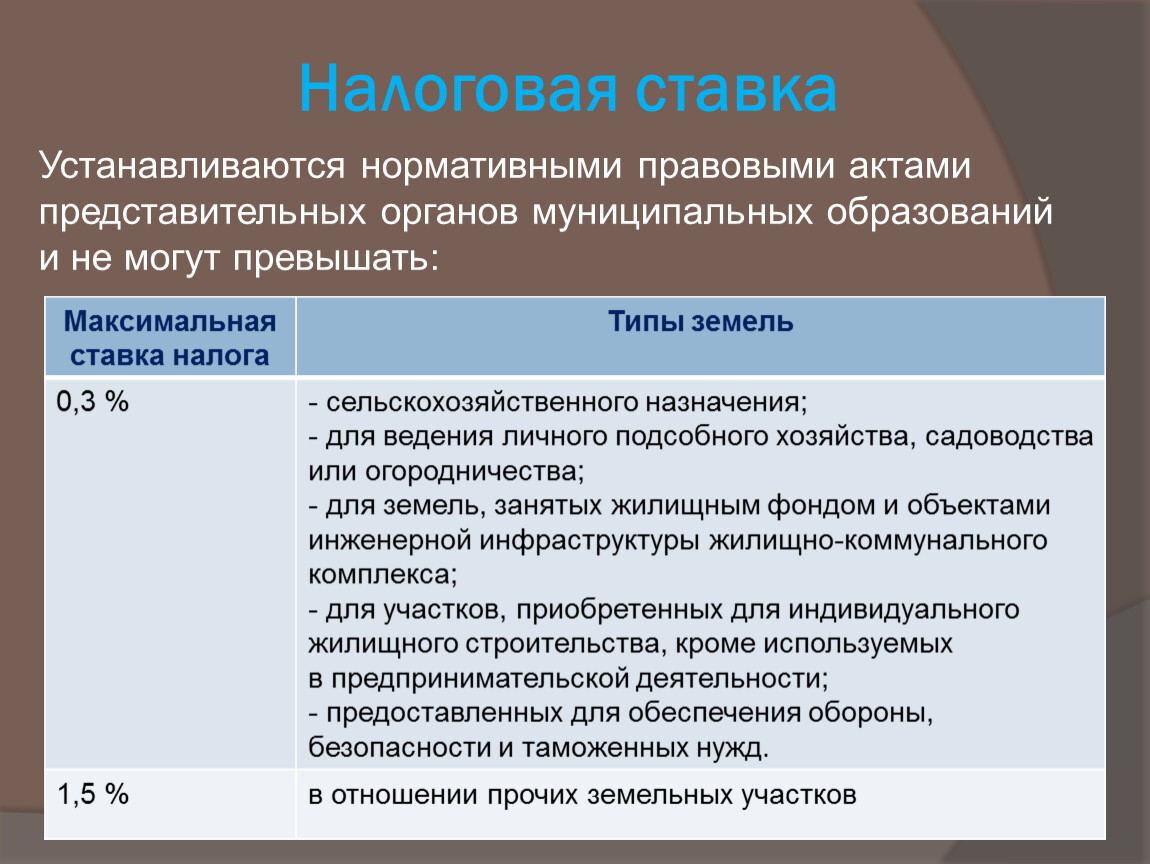

Налоговая ставка

Устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут превышать:

Максимальная ставка налога | Типы земель |

0,3 % | сельскохозяйственного назначения; |

1,5 % | в отношении прочих земельных участков |

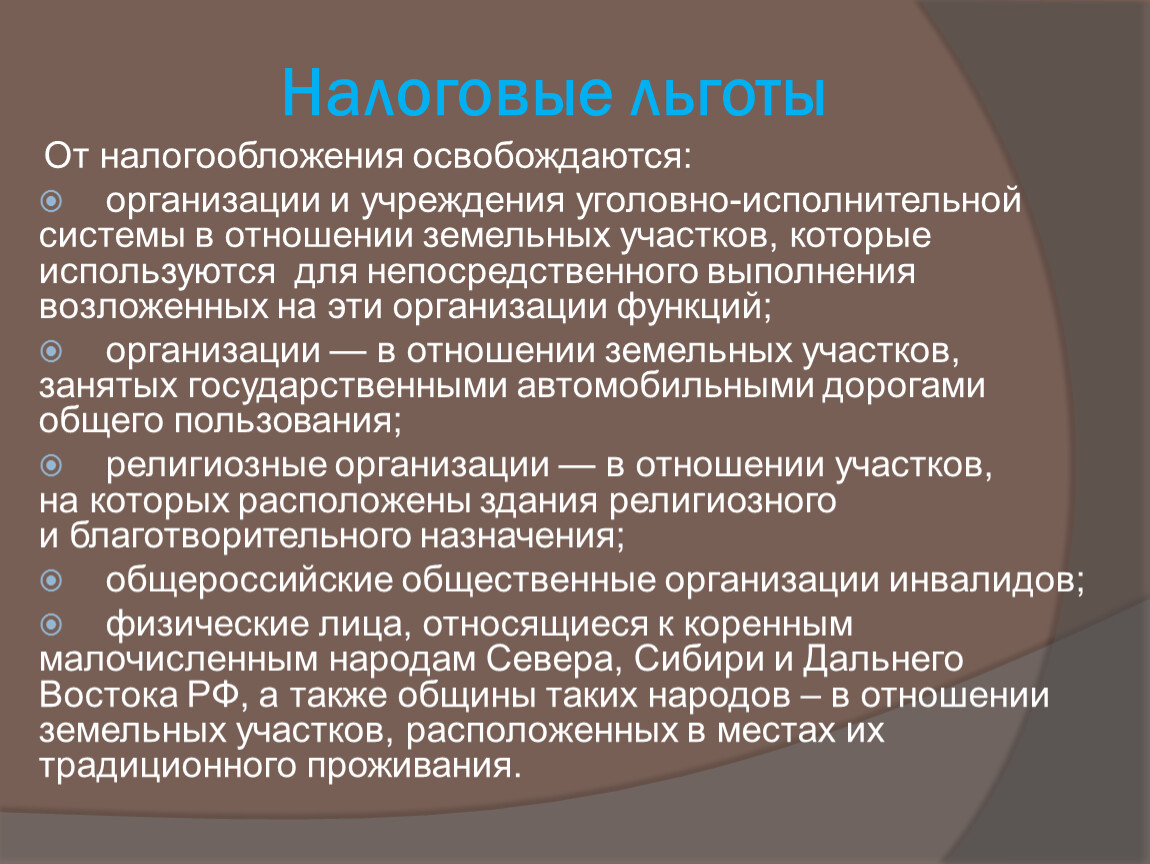

Налоговые льготы

От налогообложения освобождаются:

организации и учреждения уголовно-исполнительной системы в отношении земельных участков, которые используются для непосредственного выполнения возложенных на эти организации функций;

организации — в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

религиозные организации — в отношении участков, на которых расположены здания религиозного и благотворительного назначения;

общероссийские общественные организации инвалидов;

физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока РФ, а также общины таких народов – в отношении земельных участков, расположенных в местах их традиционного проживания.

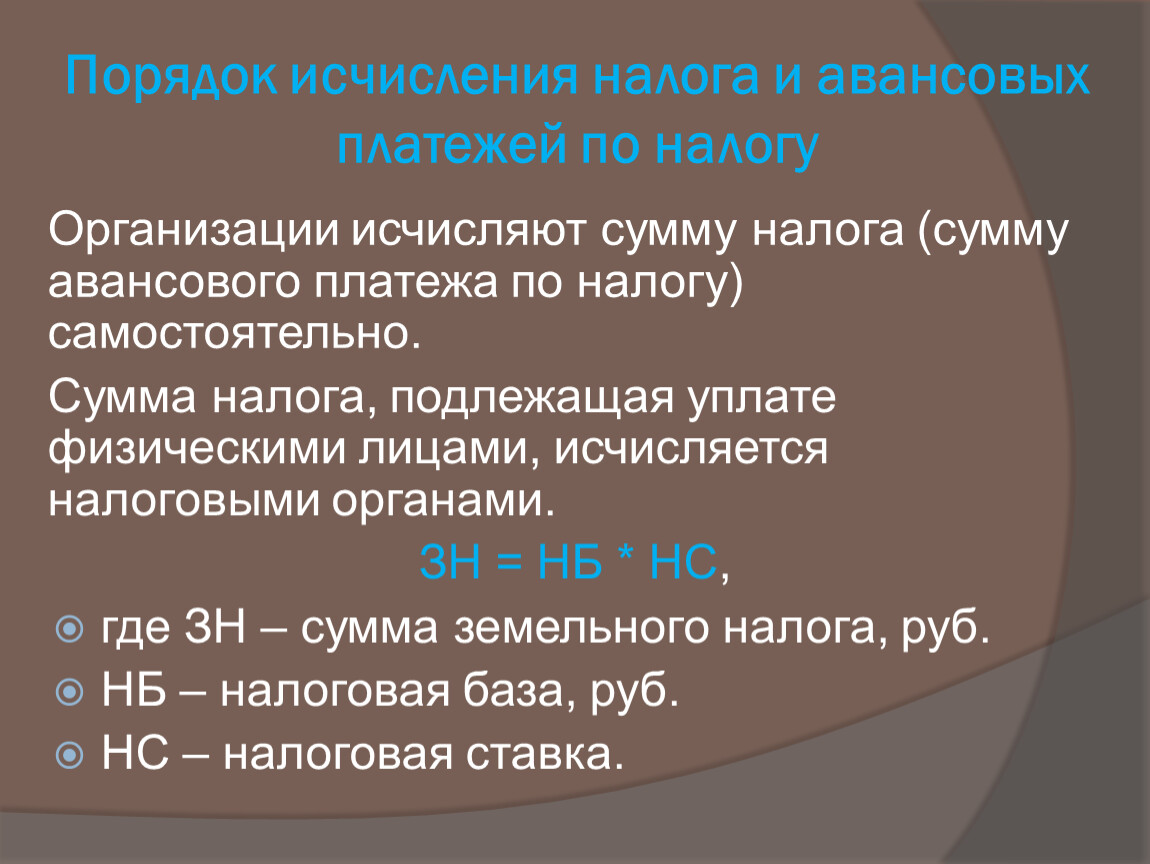

Порядок исчисления налога и авансовых платежей по налогу

Организации исчисляют сумму налога (сумму авансового платежа по налогу) самостоятельно.

Сумма налога, подлежащая уплате физическими лицами, исчисляется налоговыми органами.

ЗН = НБ * НС,

где ЗН – сумма земельного налога, руб.

НБ – налоговая база, руб.

НС – налоговая ставка.

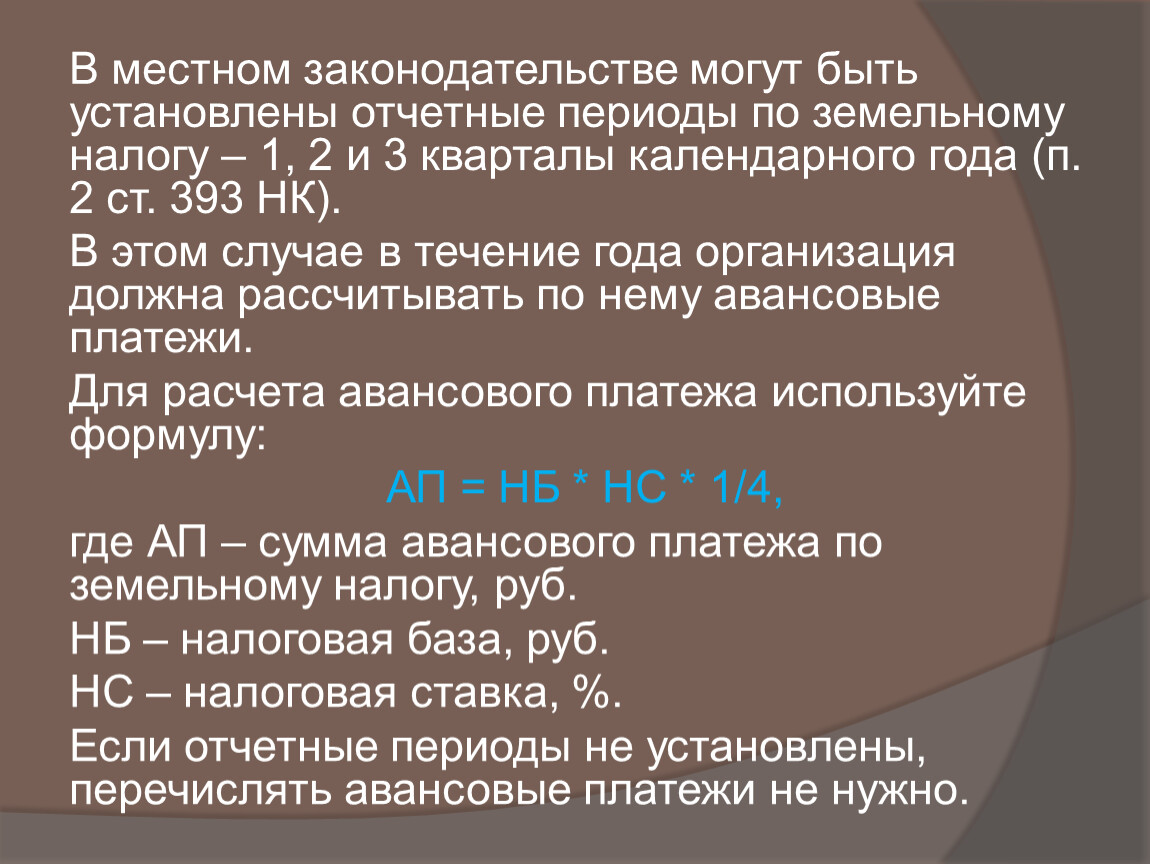

В местном законодательстве могут быть установлены отчетные периоды по земельному налогу – 1, 2 и 3 кварталы календарного года (п. 2 ст. 393 НК).

В этом случае в течение года организация должна рассчитывать по нему авансовые платежи.

Для расчета авансового платежа используйте формулу:

АП = НБ * НС * 1/4,

где АП – сумма авансового платежа по земельному налогу, руб.

НБ – налоговая база, руб.

НС – налоговая ставка, %.

Если отчетные периоды не установлены, перечислять авансовые платежи не нужно.

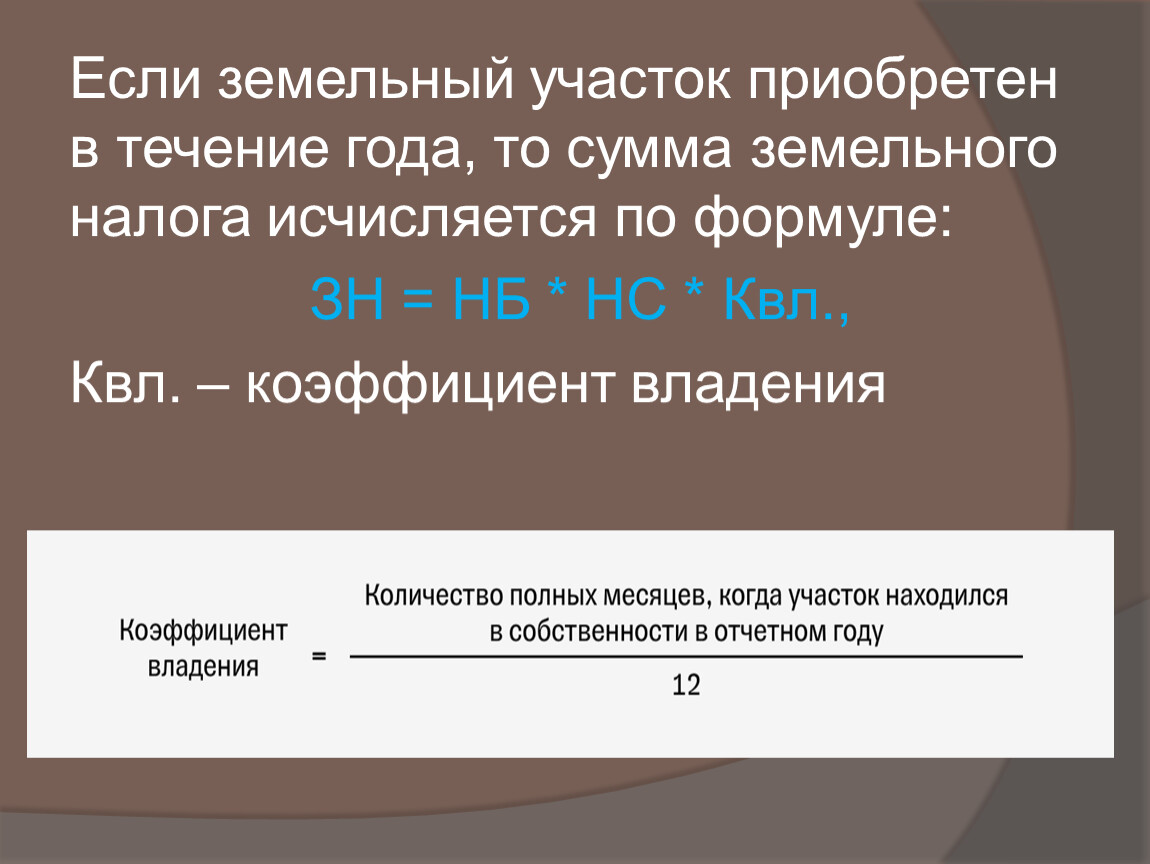

Если земельный участок приобретен в течение года, то сумма земельного налога исчисляется по формуле:

ЗН = НБ * НС * Квл.,

Квл. – коэффициент владения

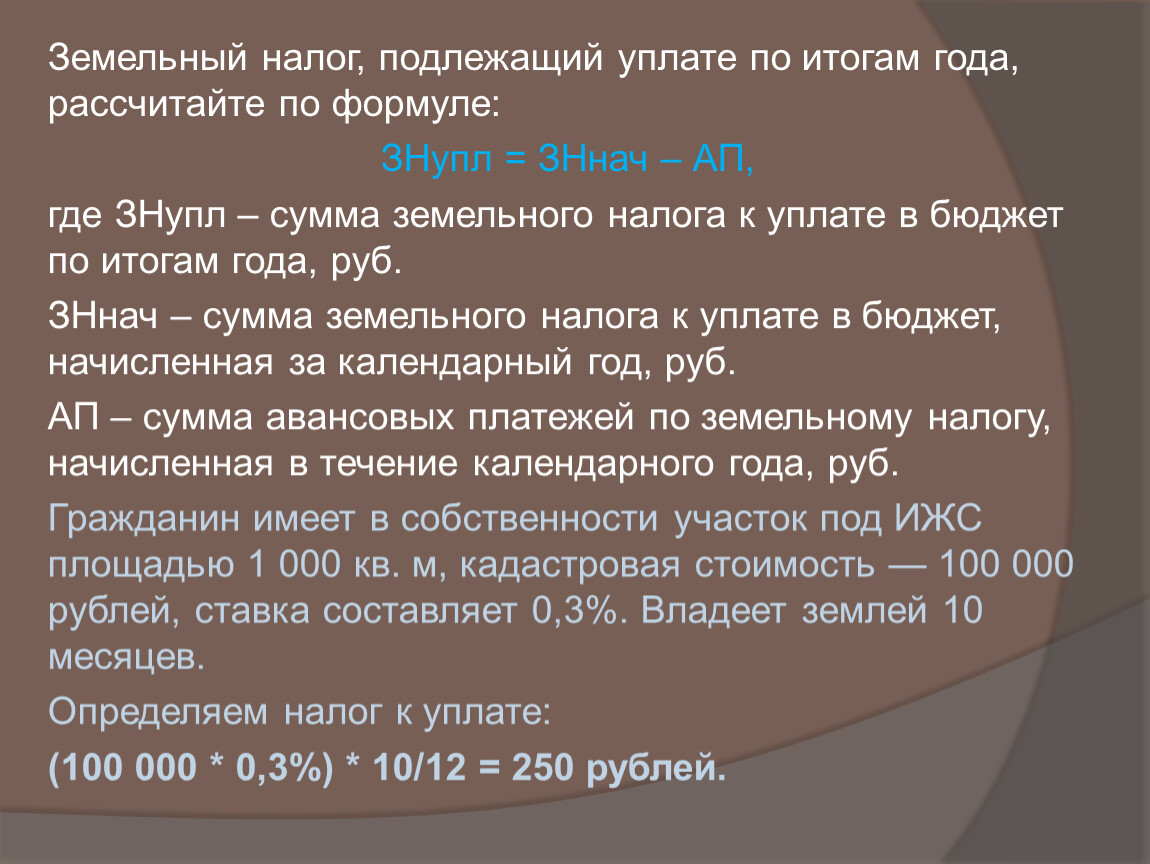

Земельный налог, подлежащий уплате по итогам года, рассчитайте по формуле:

ЗНупл = ЗНнач – АП,

где ЗНупл – сумма земельного налога к уплате в бюджет по итогам года, руб.

ЗНнач – сумма земельного налога к уплате в бюджет, начисленная за календарный год, руб.

АП – сумма авансовых платежей по земельному налогу, начисленная в течение календарного года, руб.

Гражданин имеет в собственности участок под ИЖС площадью 1 000 кв. м, кадастровая стоимость — 100 000 рублей, ставка составляет 0,3%. Владеет землей 10 месяцев.

Определяем налог к уплате:

(100 000 * 0,3%) * 10/12 = 250 рублей.

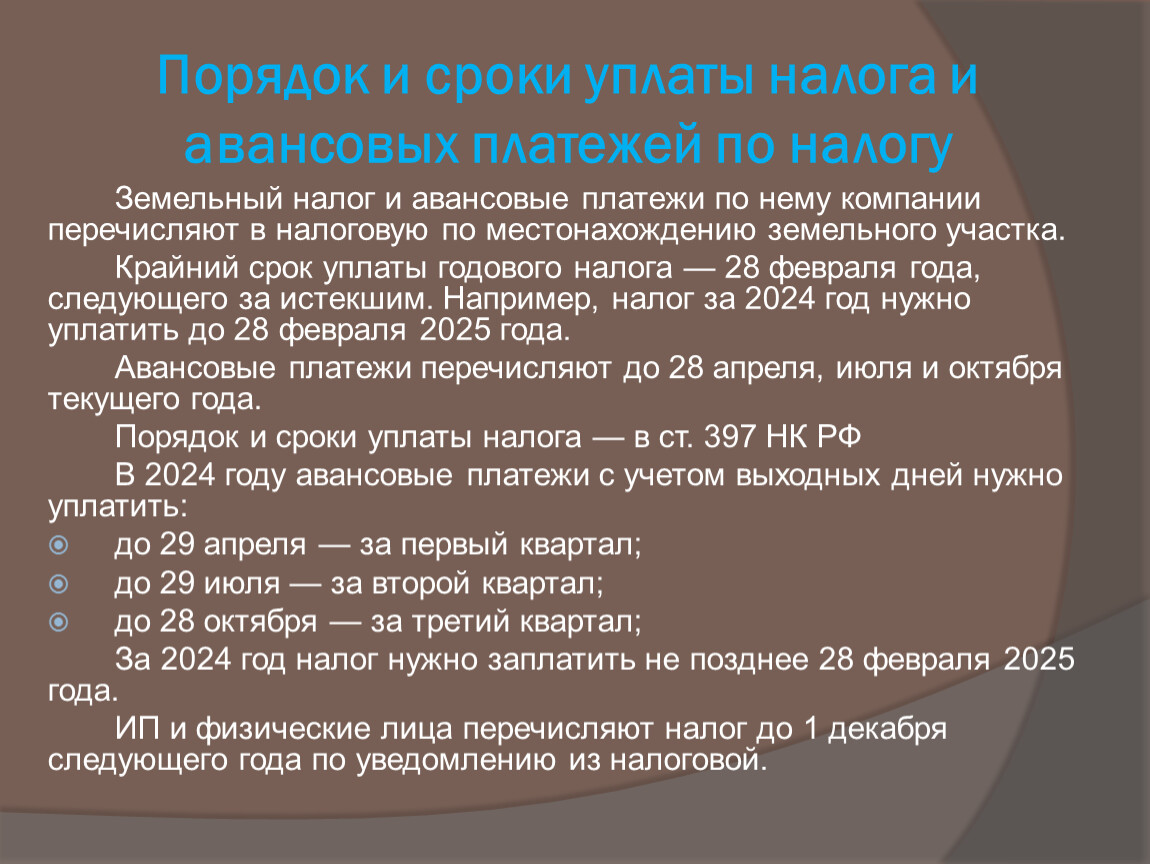

Порядок и сроки уплаты налога и авансовых платежей по налогу

Земельный налог и авансовые платежи по нему компании перечисляют в налоговую по местонахождению земельного участка.

Крайний срок уплаты годового налога — 28 февраля года, следующего за истекшим. Например, налог за 2024 год нужно уплатить до 28 февраля 2025 года.

Авансовые платежи перечисляют до 28 апреля, июля и октября текущего года.

Порядок и сроки уплаты налога — в ст. 397 НК РФ

В 2024 году авансовые платежи с учетом выходных дней нужно уплатить:

до 29 апреля — за первый квартал;

до 29 июля — за второй квартал;

до 28 октября — за третий квартал;

За 2024 год налог нужно заплатить не позднее 28 февраля 2025 года.

ИП и физические лица перечисляют налог до 1 декабря следующего года по уведомлению из налоговой.

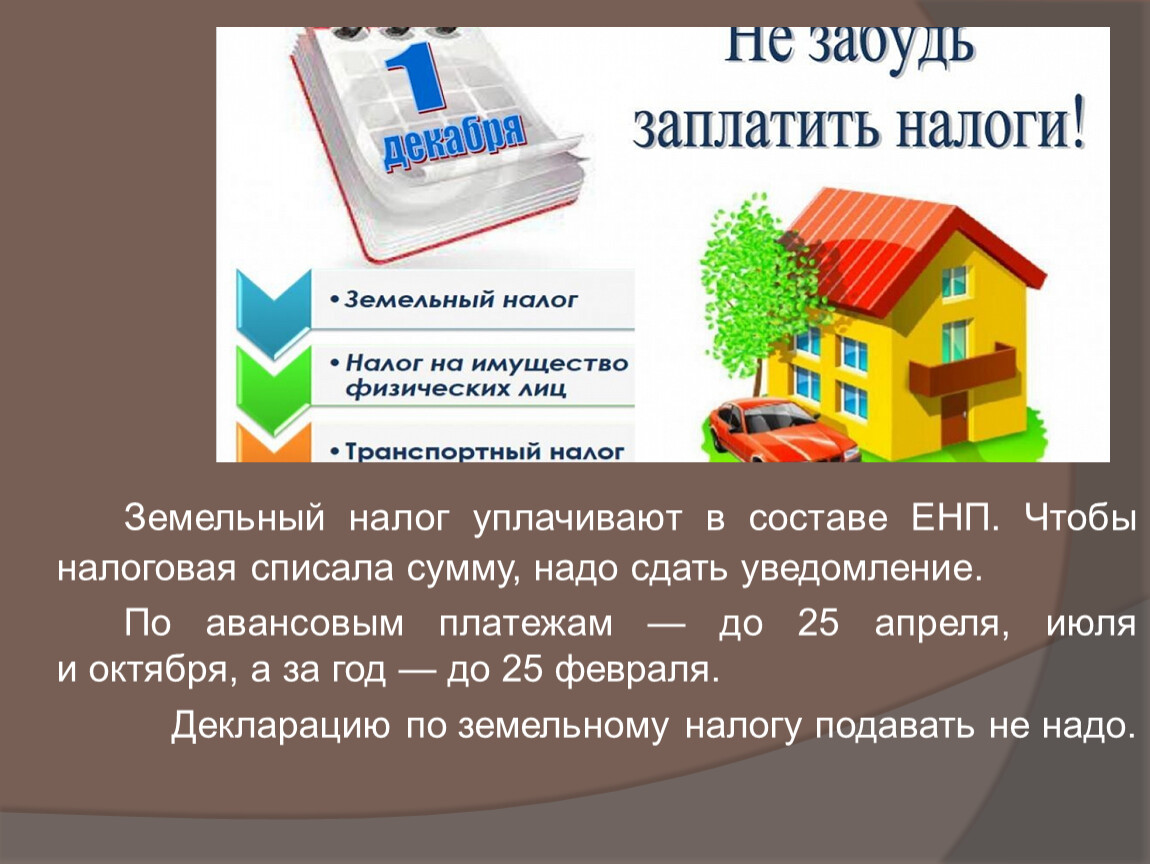

Земельный налог уплачивают в составе ЕНП. Чтобы налоговая списала сумму, надо сдать уведомление.

По авансовым платежам — до 25 апреля, июля и октября, а за год — до 25 февраля.

Декларацию по земельному налогу подавать не надо.

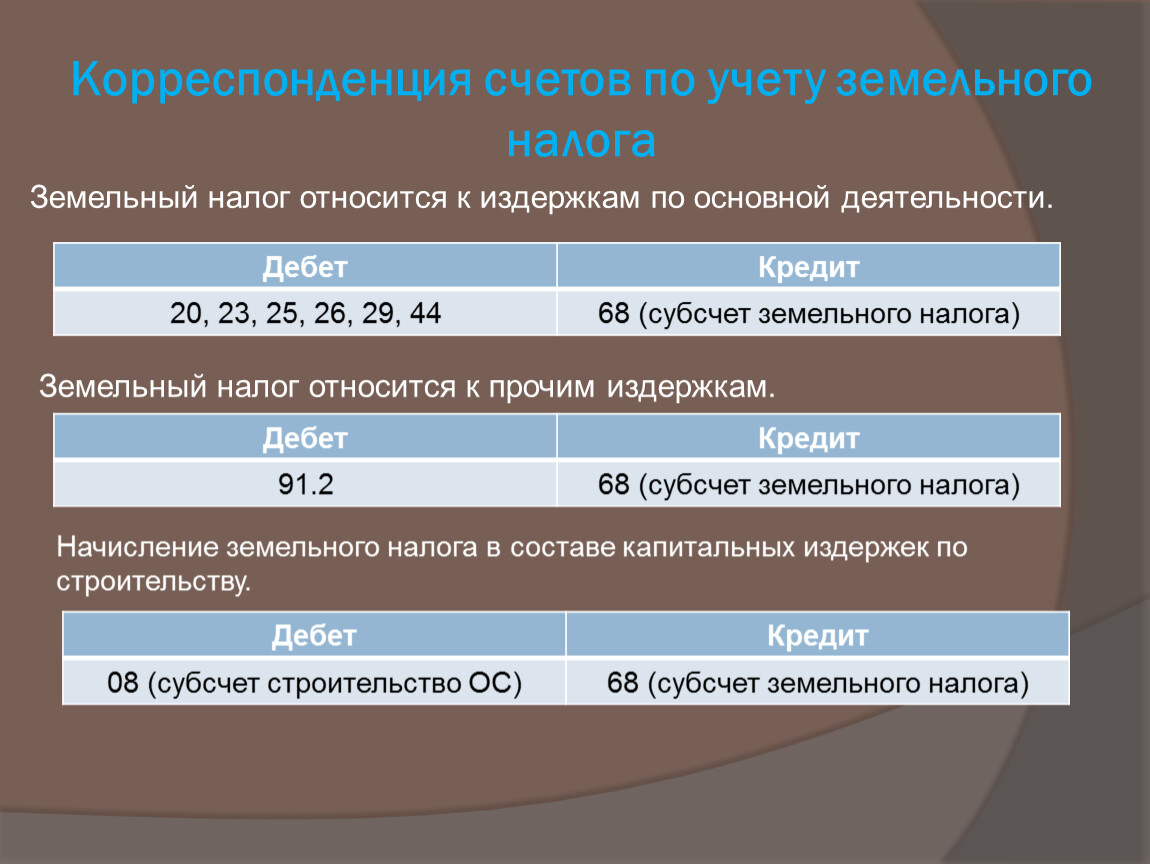

Корреспонденция счетов по учету земельного налога

Земельный налог относится к издержкам по основной деятельности.

Дебет | Кредит |

20, 23, 25, 26, 29, 44 | 68 (субсчет земельного налога) |

Земельный налог относится к прочим издержкам.

Дебет | Кредит |

91.2 | 68 (субсчет земельного налога) |

Начисление земельного налога в составе капитальных издержек по строительству.

Дебет | Кредит |

08 (субсчет строительство ОС) | 68 (субсчет земельного налога) |

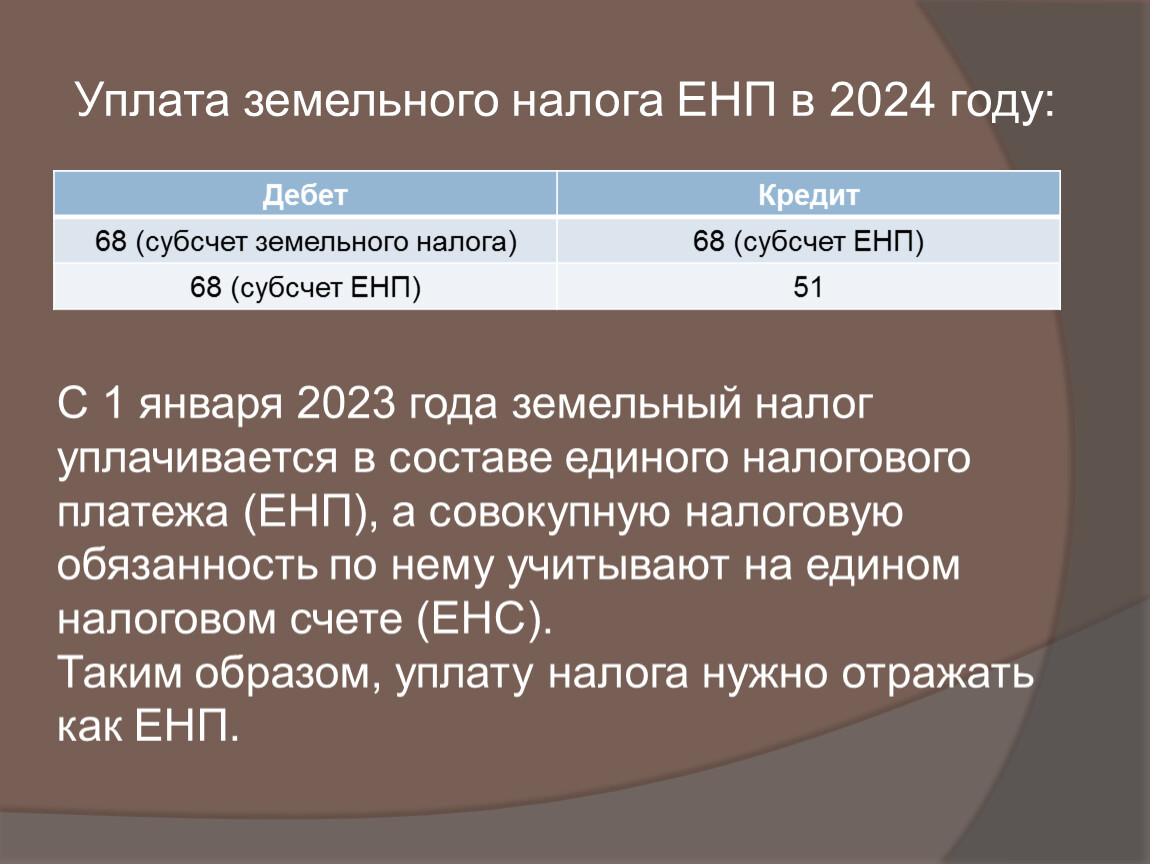

Уплата земельного налога ЕНП в 2024 году:

Дебет | Кредит |

68 (субсчет земельного налога) | 68 (субсчет ЕНП) |

68 (субсчет ЕНП) | 51 |

С 1 января 2023 года земельный налог уплачивается в составе единого налогового платежа (ЕНП), а совокупную налоговую обязанность по нему учитывают на едином налоговом счете (ЕНС).

Таким образом, уплату налога нужно отражать как ЕНП.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.