Поделиться

Транспортный налог

Глава 28 НК РФ

Транспортный налог является региональным налогом, устанавливается законами субъектов РФ о налоге и обязателен к уплате на территории соответствующего субъекта РФ.

Устанавливая налог, законодательные органы субъектов РФ определяют налоговую ставку в пределах, установленных главой 28 НК РФ.

В отношении налогоплательщиков-организаций законодательные органы субъектов РФ, устанавливая налог, определяют также порядок уплаты налога.

При установлении налога законами субъектов РФ могут также предусматриваться налоговые льготы, основания и порядок их применения.

Налогоплательщики ст. 357 нк рф

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения.

Не признаются налогоплательщиками:

организации, зарегистрированные на территории Курильских островов, в течение периода использования такими организациями права на освобождение от исполнения обязанностей налогоплательщика налога на прибыль организаций в соответствии со ст. 246.3 НК РФ;

конфедерации, национальные футбольные ассоциации (в том числе Российский футбольный союз), Организационный комитет "Россия-2018", дочерние организации Организационного комитета "Россия-2018", производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA;

UEFA (Union of European Football Associations) и дочерние организации UEFA в период по 31 декабря 2021 года включительно, FIFA (Federation Internationale de Football Association) и дочерние организации FIFA.

Объект налогообложения ст. 358 нк рф

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

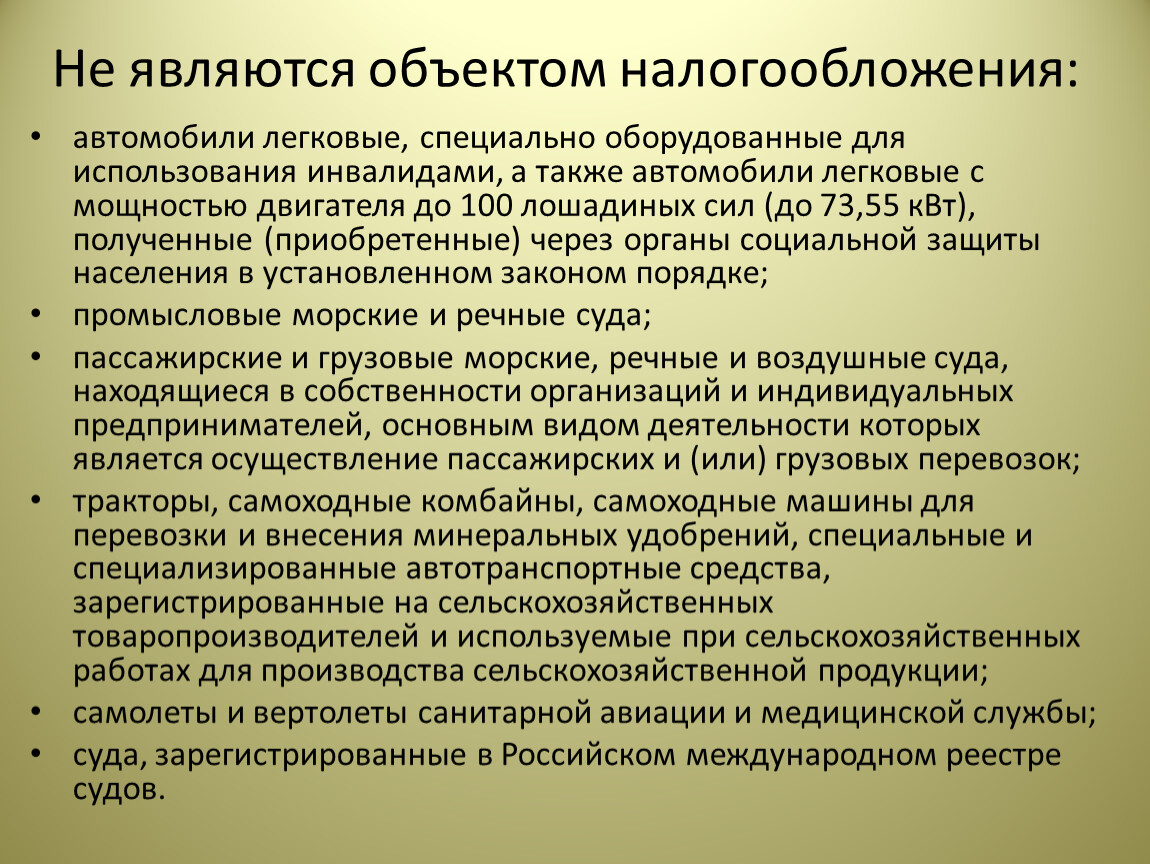

Не являются объектом налогообложения:

автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

промысловые морские и речные суда;

пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

тракторы, самоходные комбайны, самоходные машины для перевозки и внесения минеральных удобрений, специальные и специализированные автотранспортные средства, зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

самолеты и вертолеты санитарной авиации и медицинской службы;

суда, зарегистрированные в Российском международном реестре судов.

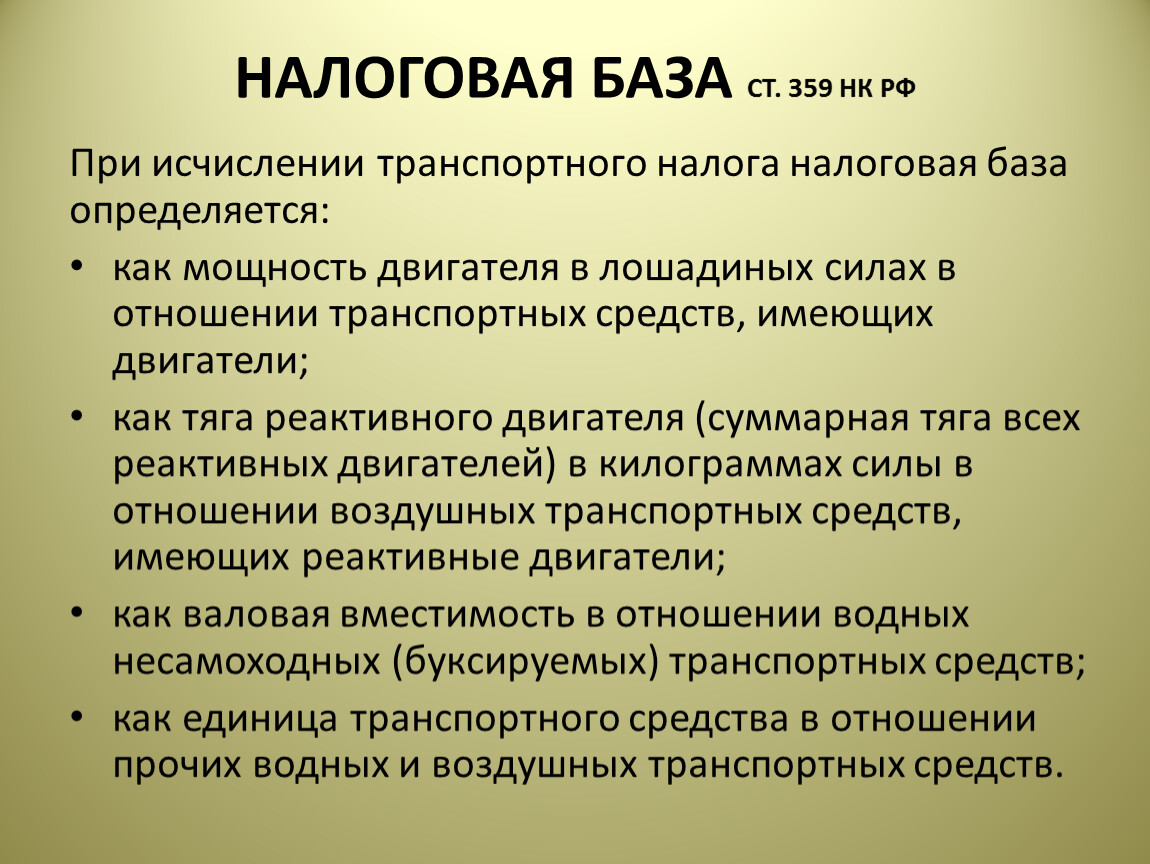

Налоговая база ст. 359 НК РФ

При исчислении транспортного налога налоговая база определяется:

как мощность двигателя в лошадиных силах в отношении транспортных средств, имеющих двигатели;

как тяга реактивного двигателя (суммарная тяга всех реактивных двигателей) в килограммах силы в отношении воздушных транспортных средств, имеющих реактивные двигатели;

как валовая вместимость в отношении водных несамоходных (буксируемых) транспортных средств;

как единица транспортного средства в отношении прочих водных и воздушных транспортных средств.

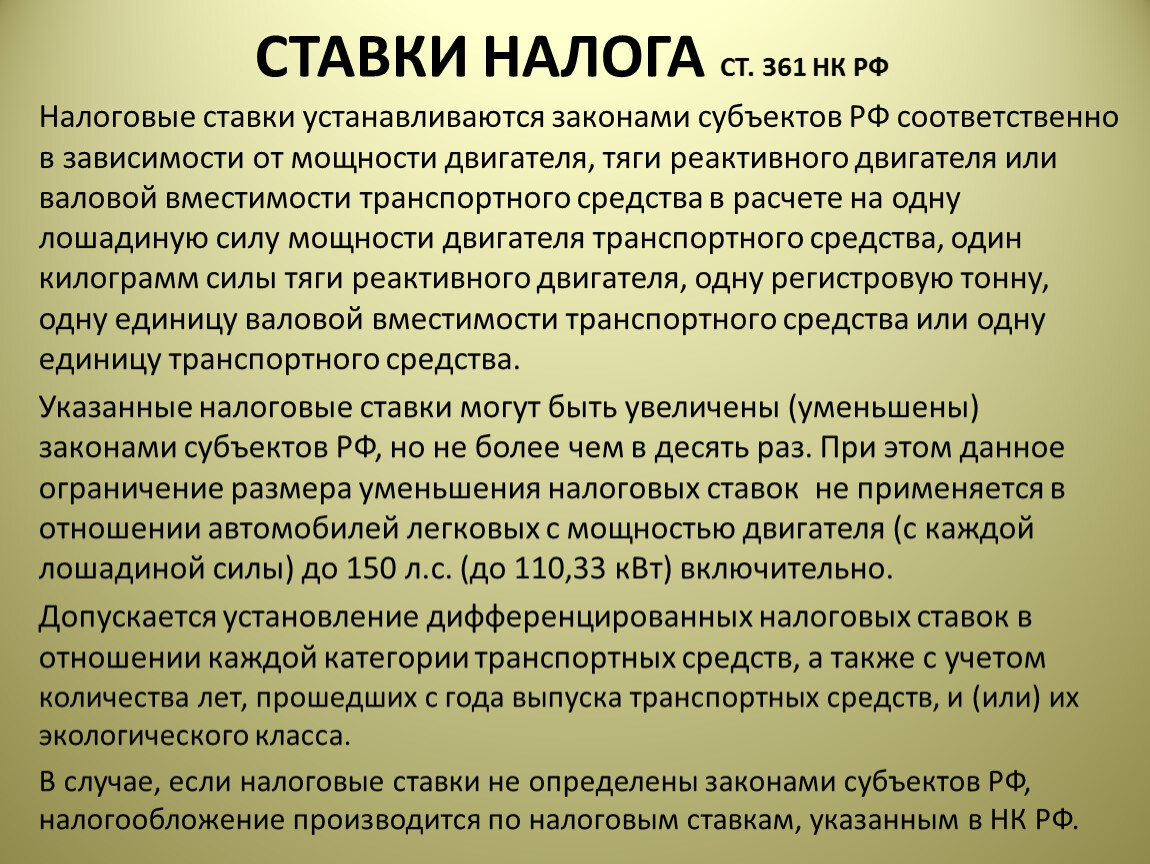

Ставки налога ст. 361 НК РФ

Налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну, одну единицу валовой вместимости транспортного средства или одну единицу транспортного средства.

Указанные налоговые ставки могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в десять раз. При этом данное ограничение размера уменьшения налоговых ставок не применяется в отношении автомобилей легковых с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса.

В случае, если налоговые ставки не определены законами субъектов РФ, налогообложение производится по налоговым ставкам, указанным в НК РФ.

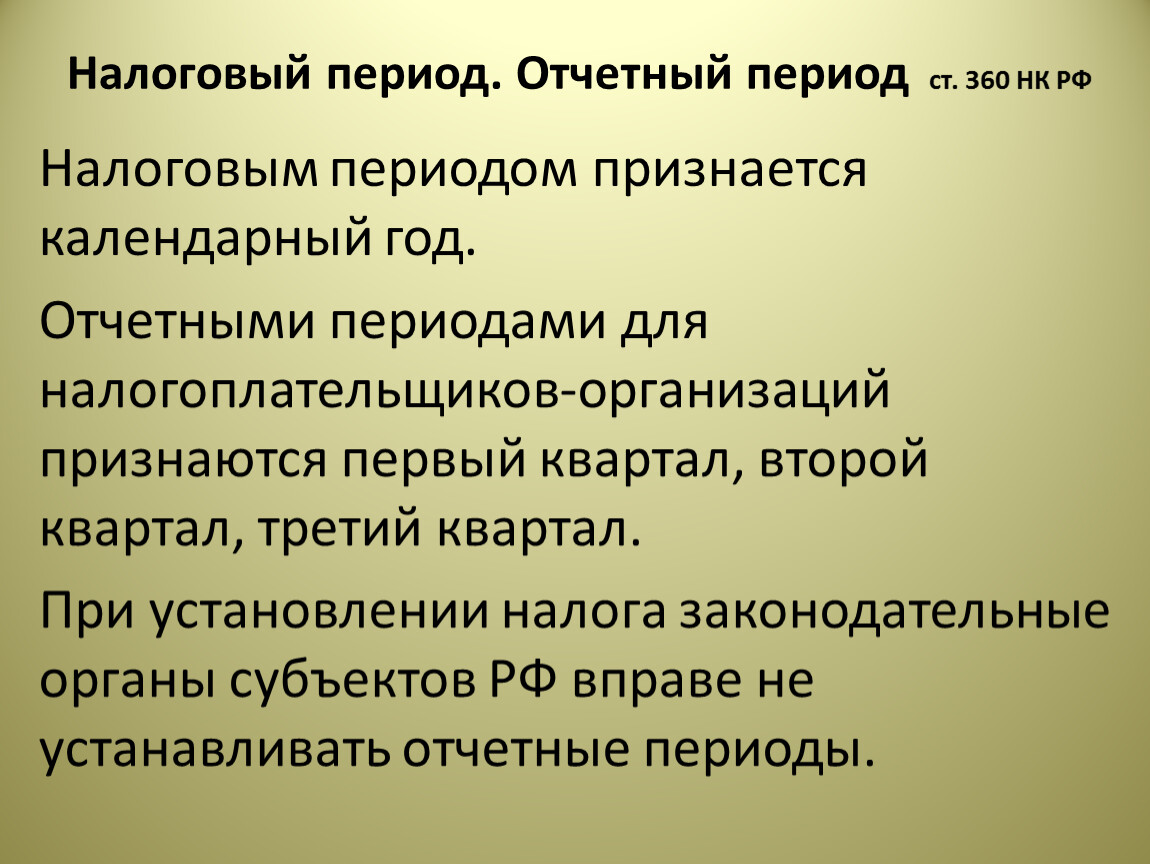

Налоговый период. Отчетный период ст. 360 НК РФ

Налоговым периодом признается календарный год.

Отчетными периодами для налогоплательщиков-организаций признаются первый квартал, второй квартал, третий квартал.

При установлении налога законодательные органы субъектов РФ вправе не устанавливать отчетные периоды.

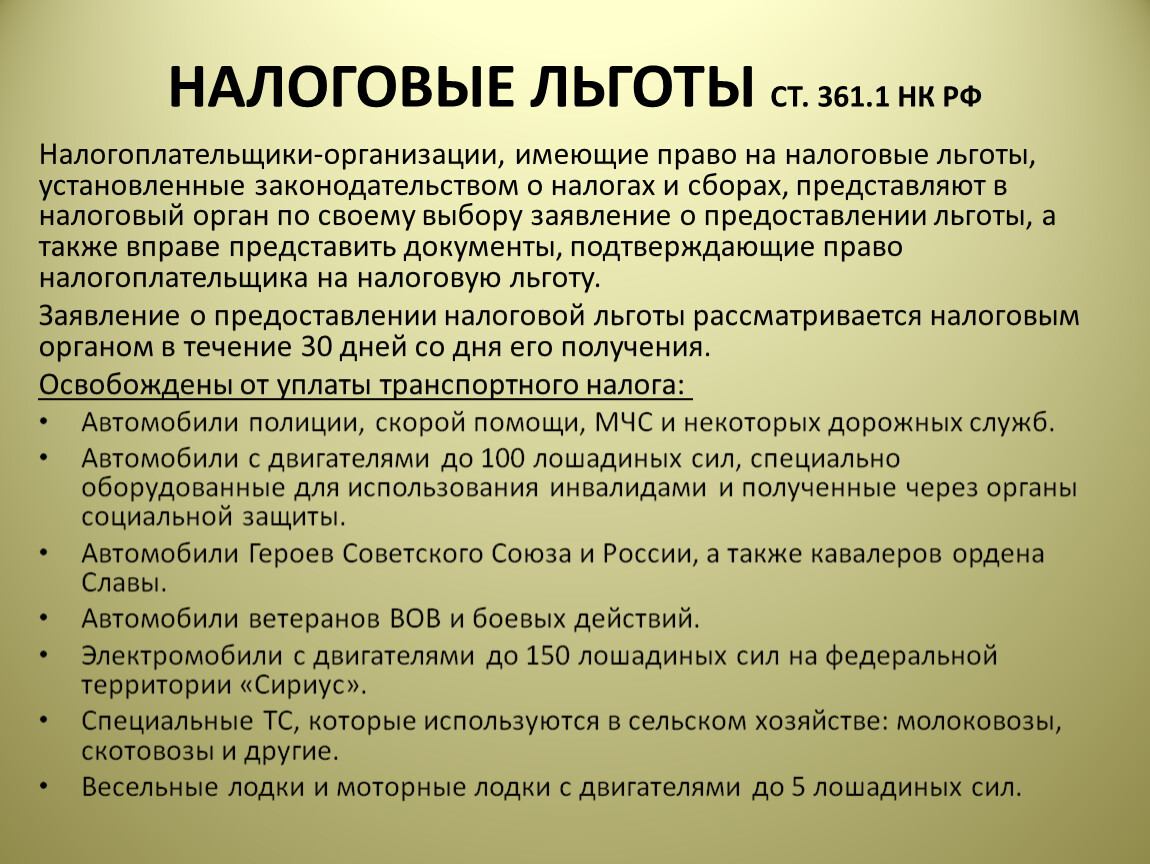

Налоговые льготы ст. 361.1 НК РФ

Налогоплательщики-организации, имеющие право на налоговые льготы, установленные законодательством о налогах и сборах, представляют в налоговый орган по своему выбору заявление о предоставлении льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

Заявление о предоставлении налоговой льготы рассматривается налоговым органом в течение 30 дней со дня его получения.

Освобождены от уплаты транспортного налога:

Автомобили полиции, скорой помощи, МЧС и некоторых дорожных служб.

Автомобили с двигателями до 100 лошадиных сил, специально оборудованные для использования инвалидами и полученные через органы социальной защиты.

Автомобили Героев Советского Союза и России, а также кавалеров ордена Славы.

Автомобили ветеранов ВОВ и боевых действий.

Электромобили с двигателями до 150 лошадиных сил на федеральной территории «Сириус».

Специальные ТС, которые используются в сельском хозяйстве: молоковозы, скотовозы и другие.

Весельные лодки и моторные лодки с двигателями до 5 лошадиных сил.

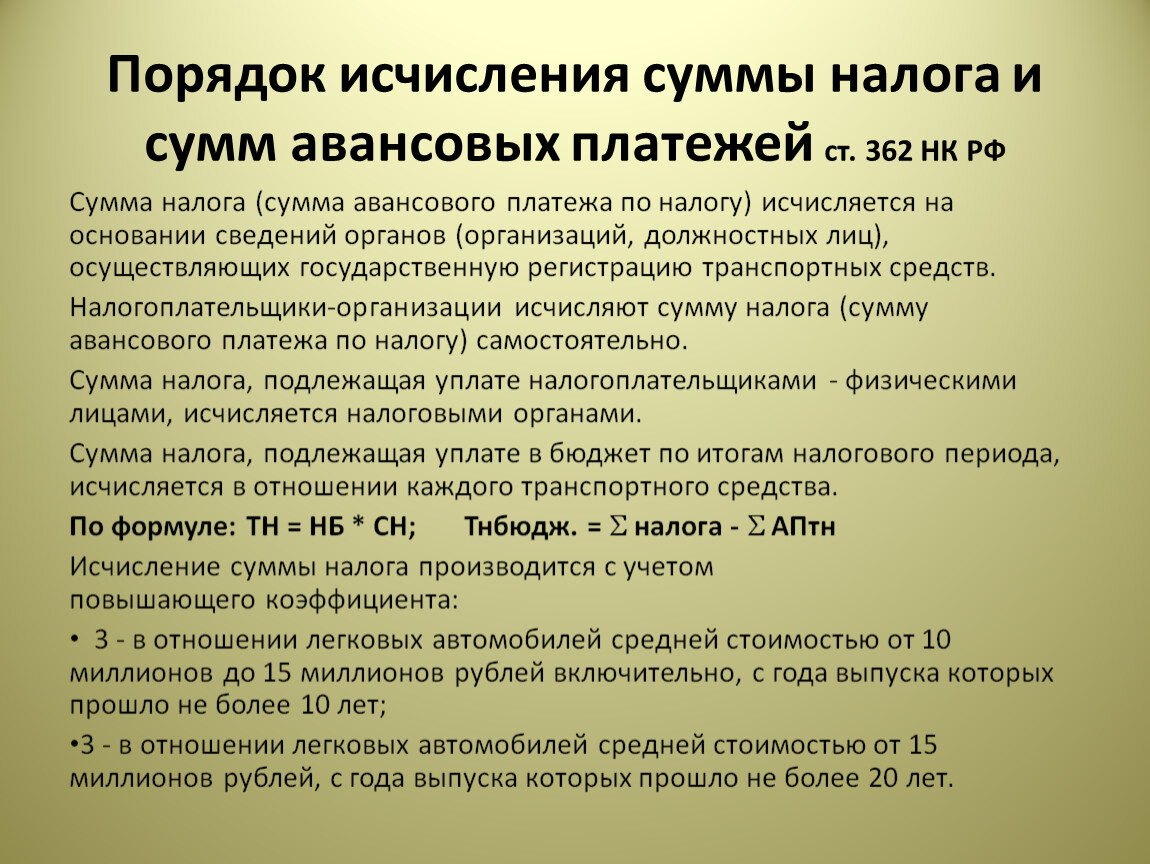

Порядок исчисления суммы налога и сумм авансовых платежей ст. 362 НК РФ

Сумма налога (сумма авансового платежа по налогу) исчисляется на основании сведений органов (организаций, должностных лиц), осуществляющих государственную регистрацию транспортных средств.

Налогоплательщики-организации исчисляют сумму налога (сумму авансового платежа по налогу) самостоятельно.

Сумма налога, подлежащая уплате налогоплательщиками - физическими лицами, исчисляется налоговыми органами.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства.

По формуле: ТН = НБ * СН; Тнбюдж. = налога - АПтн

Исчисление суммы налога производится с учетом повышающего коэффициента:

3 - в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

3 - в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

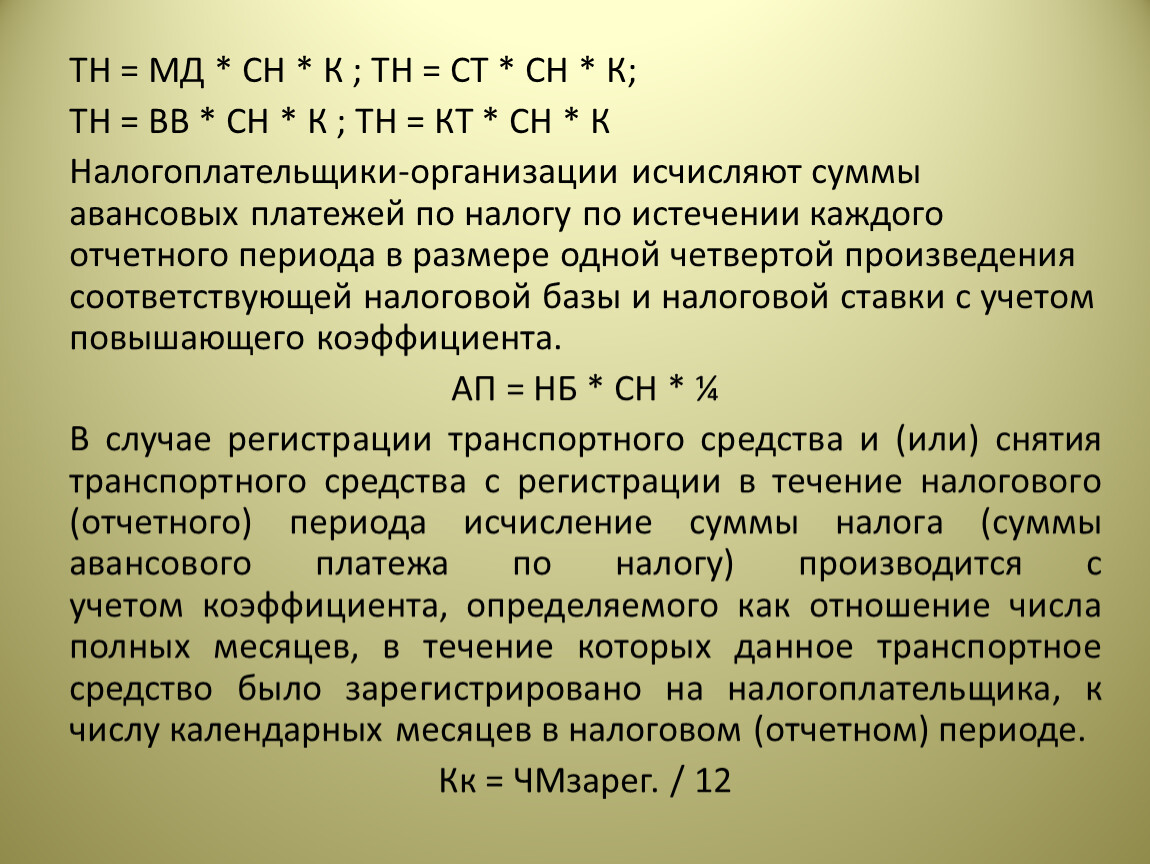

ТН = МД * СН * К ; ТН = СТ * СН * К;

ТН = ВВ * СН * К ; ТН = КТ * СН * К

Налогоплательщики-организации исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки с учетом повышающего коэффициента.

АП = НБ * СН * ¼

В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Кк = ЧМзарег. / 12

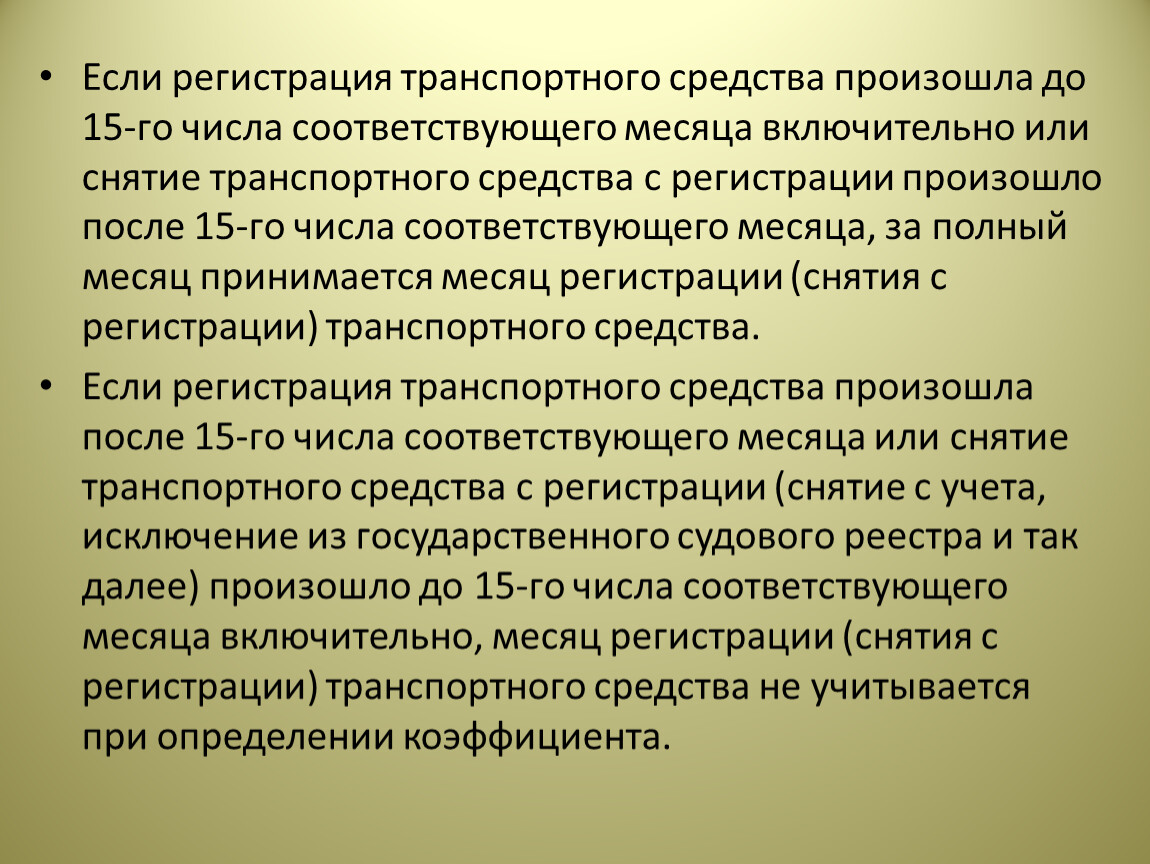

Если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или снятие транспортного средства с регистрации произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

Если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло до 15-го числа соответствующего месяца включительно, месяц регистрации (снятия с регистрации) транспортного средства не учитывается при определении коэффициента.

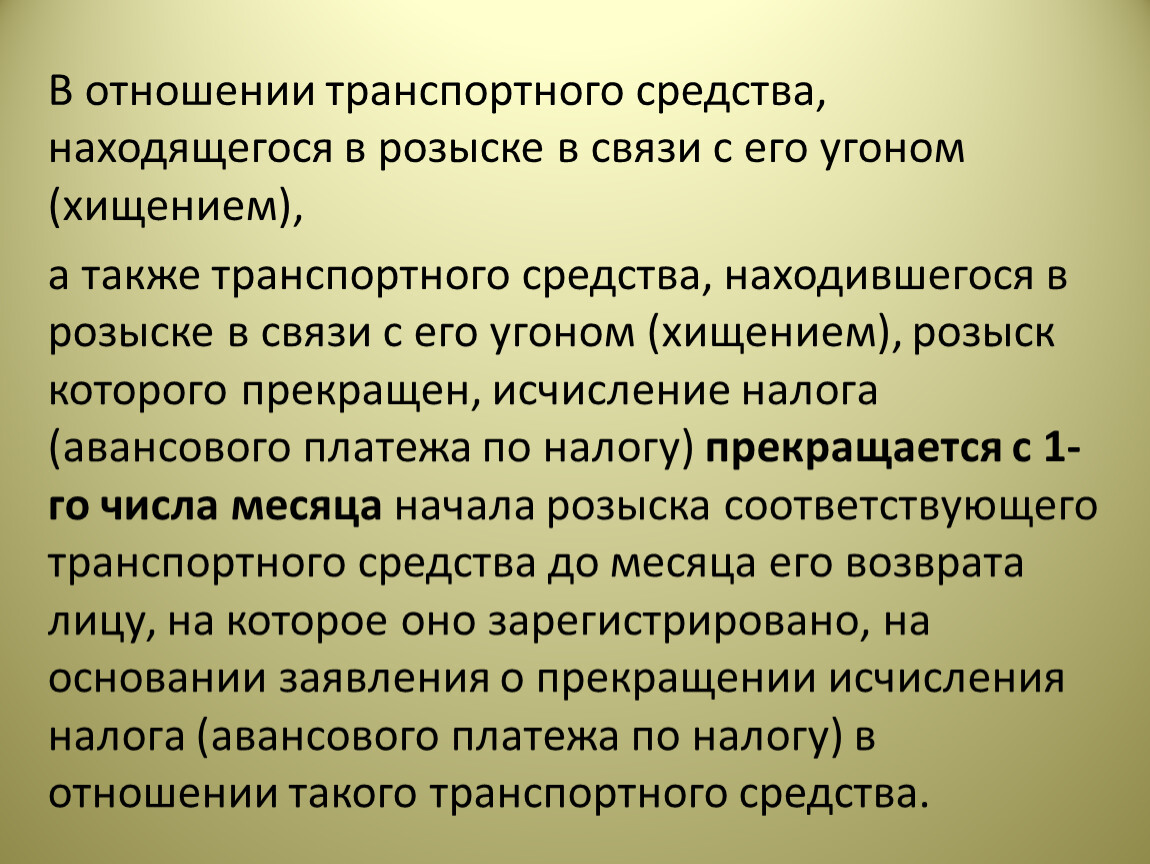

В отношении транспортного средства, находящегося в розыске в связи с его угоном (хищением),

а также транспортного средства, находившегося в розыске в связи с его угоном (хищением), розыск которого прекращен, исчисление налога (авансового платежа по налогу) прекращается с 1-го числа месяца начала розыска соответствующего транспортного средства до месяца его возврата лицу, на которое оно зарегистрировано, на основании заявления о прекращении исчисления налога (авансового платежа по налогу) в отношении такого транспортного средства.

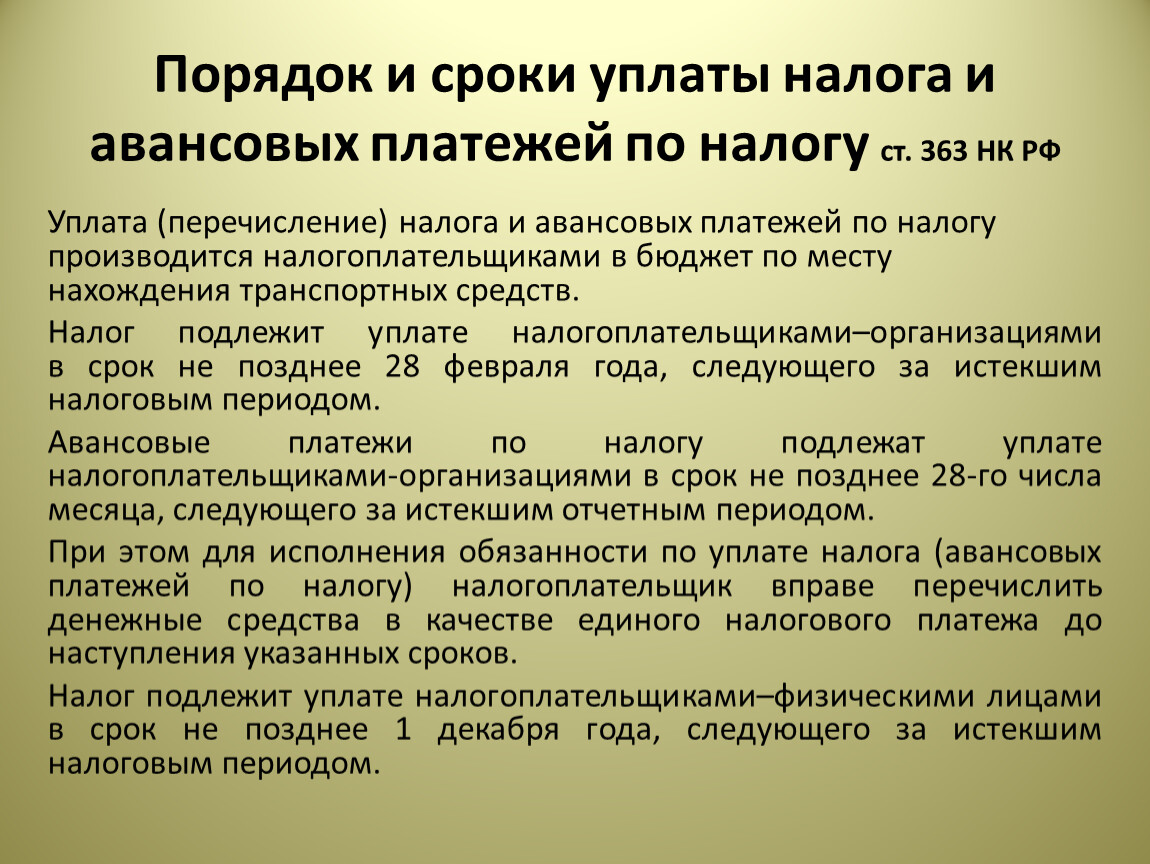

Порядок и сроки уплаты налога и авансовых платежей по налогу ст. 363 НК РФ

Уплата (перечисление) налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств.

Налог подлежит уплате налогоплательщиками–организациями в срок не позднее 28 февраля года, следующего за истекшим налоговым периодом.

Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее 28-го числа месяца, следующего за истекшим отчетным периодом.

При этом для исполнения обязанности по уплате налога (авансовых платежей по налогу) налогоплательщик вправе перечислить денежные средства в качестве единого налогового платежа до наступления указанных сроков.

Налог подлежит уплате налогоплательщиками–физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

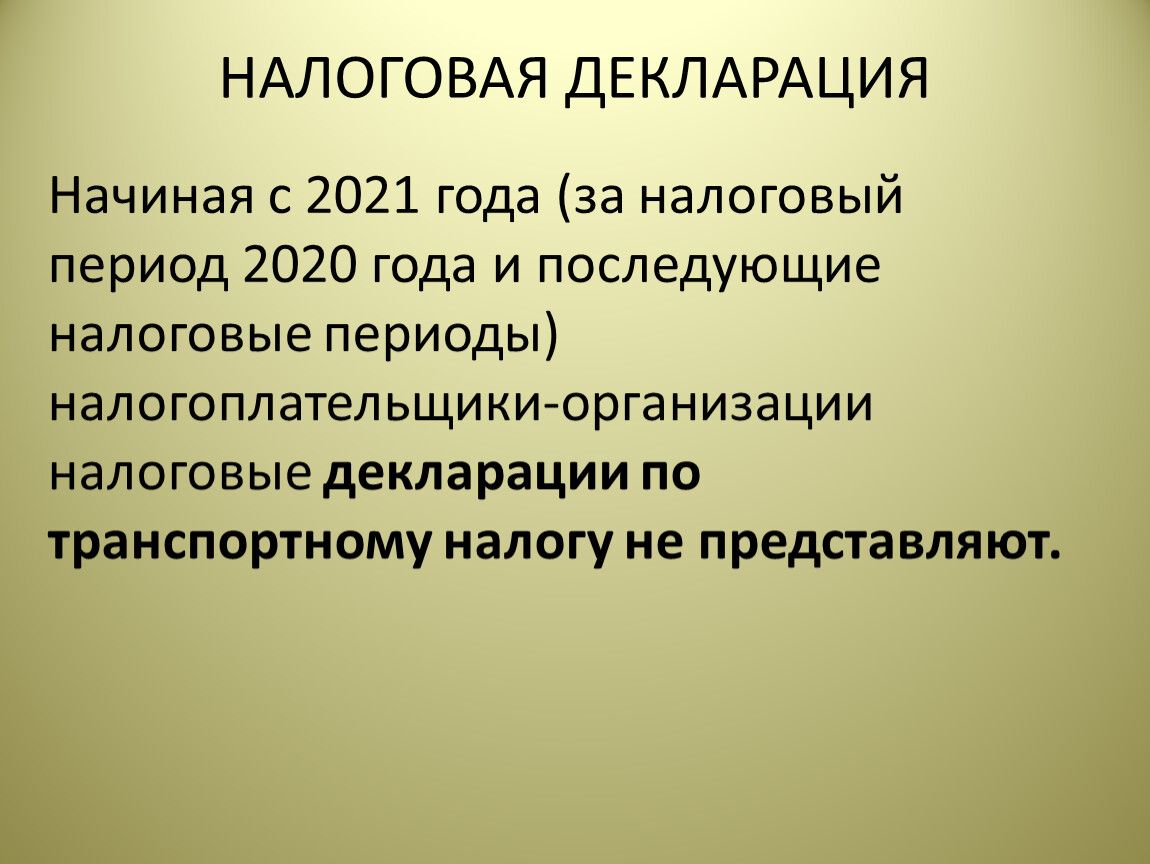

Налоговая декларация

Начиная с 2021 года (за налоговый период 2020 года и последующие налоговые периоды) налогоплательщики-организации налоговые декларации по транспортному налогу не представляют.

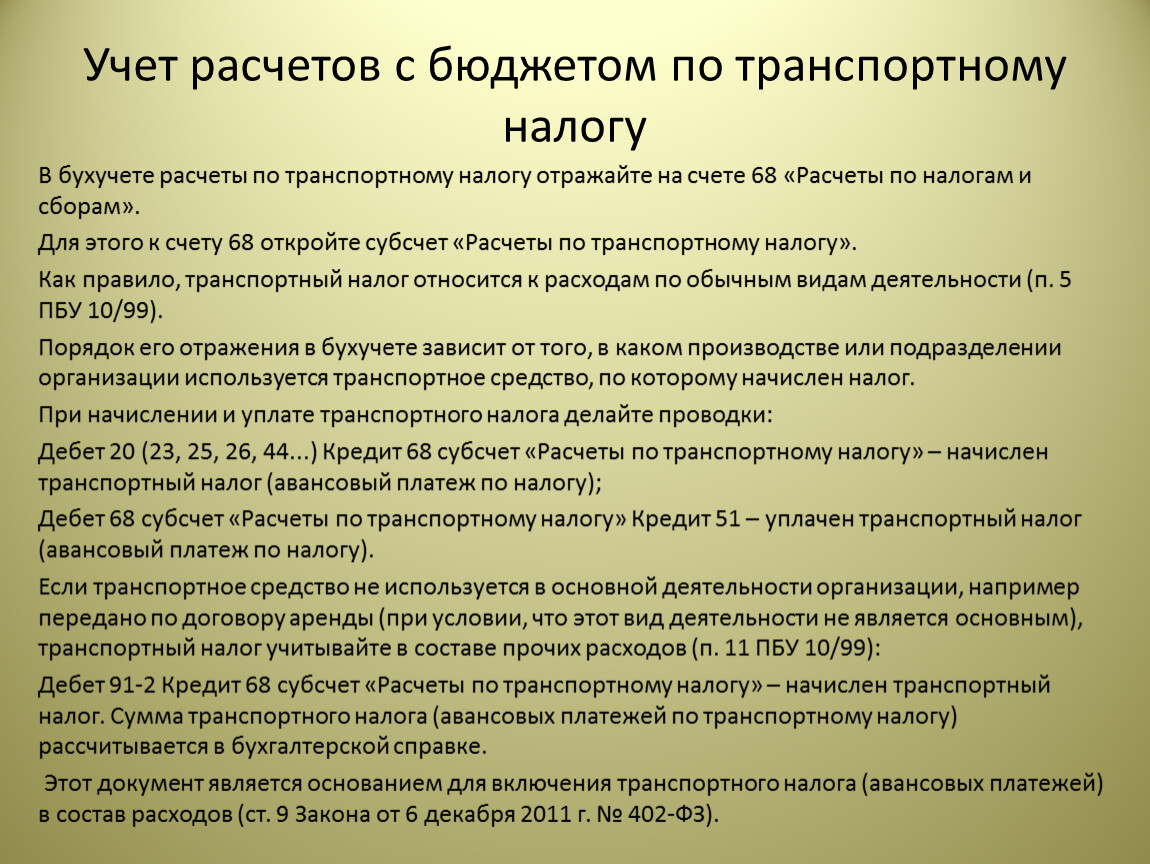

Учет расчетов с бюджетом по транспортному налогу

В бухучете расчеты по транспортному налогу отражайте на счете 68 «Расчеты по налогам и сборам».

Для этого к счету 68 откройте субсчет «Расчеты по транспортному налогу».

Как правило, транспортный налог относится к расходам по обычным видам деятельности (п. 5 ПБУ 10/99).

Порядок его отражения в бухучете зависит от того, в каком производстве или подразделении организации используется транспортное средство, по которому начислен налог.

При начислении и уплате транспортного налога делайте проводки:

Дебет 20 (23, 25, 26, 44...) Кредит 68 субсчет «Расчеты по транспортному налогу» – начислен транспортный налог (авансовый платеж по налогу);

Дебет 68 субсчет «Расчеты по транспортному налогу» Кредит 51 – уплачен транспортный налог (авансовый платеж по налогу).

Если транспортное средство не используется в основной деятельности организации, например передано по договору аренды (при условии, что этот вид деятельности не является основным), транспортный налог учитывайте в составе прочих расходов (п. 11 ПБУ 10/99):

Дебет 91-2 Кредит 68 субсчет «Расчеты по транспортному налогу» – начислен транспортный налог. Сумма транспортного налога (авансовых платежей по транспортному налогу) рассчитывается в бухгалтерской справке.

Этот документ является основанием для включения транспортного налога (авансовых платежей) в состав расходов (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.