Поделиться

Цель, задачи и основные направления анализа отчета о финансовых

результатах» в ГПОУ ДЭМТ

Анализ финансовой отчетности – это процесс, посредствам которого мы оцениваем прошлое и текущее финансовое положение и результаты деятельности организации. Однако при этом главной целью является оценка финансово-хозяйственной деятельности организации относительно будущих условий существования.

Финансовая (бухгалтерская) отчетность является информационной базой финансового анализа, потому что в классическом понимании финансовый анализ – это анализ данных финансовой отчетности.

Финансовый анализ проводится по-разному, в зависимости от поставленной задачи. Он может: использоваться для выявления проблем управления организацией; служить для оценки деятельности руководства организации; выступать как инструмент прогнозирования отдельных показателей и финансовой деятельности организации.

Основным объектом финансового анализа среди тех, которые определяют результативность финансово-хозяйственной деятельности предприятия, имеется прибыль (и рентабельность как производный показатель от прибыли). В данном случае идет речь о прибыли в классическом понимании, который представляет собой главным образом разницу между выручкой организации от реализации ( продажи) товаров, работ, услуг и их себестоимости и расходами обращения. Все эти показатели приведены в Отчете о финансовых результатах.

Предприятие (организация) – это первичное звено экономики. Совокупность предприятий образует основу многоуровневой пирамиды, на вершишь которую находятся государственные органы, что формируют бюджеты республики, налоговую политику, программы развития национальной экономики.

Функционирование предприятия (организации), независимо от вида его деятельности и формы собственности, в условиях рынка определяется его способностью приносить прибыль. В условиях рыночной экономики прибыль выступает самым важным фактором стимулирования производственно-хозяйственной деятельности предприятия и создает финансовую основу для его расширения, удовлетворение социальных и материальных потребностей трудового коллектива. Прибыль – это самый важный обобщающий показатель в системе оценочных показателей эффективности коммерческой и финансовой деятельности предприятия. Именно прибыль в условиях рыночных отношений составляет основу экономического развития предприятия, обеспечивает его жизнеспособность. Он выступает на только как основной источник финансирования деятельности предприятия, но и как самая важная составляющая доходов республиканского и местного бюджета.

За величиной прибыли определяют уровень отдачи (эффективности) авансированных средств и прибыльности вложений в активы данного предприятию он представляет собой эффект от хозяйственной деятельности, а для его оценки рассчитывают относительную эффективность ведения хозяйства в виде показателей рентабельности.

Предприятия любых организационно-правовых форм стремятся к максимизации прибыли. Это вытекает из основных функций, которые он выполняет, а именно:

- ожидаемая прибыль является основой принятия инвестиционных решений;

- прибыль является источником роста рыночной стоимости предприятия;

- полученная прибыль выступает индикатором успешности хозяйственной деятельности;

- часть полученной прибыли выступает источником самофинансирования;

- другая часть прибыли используется как вознаграждение владельцам капитала;

- на основе распределения потребности коллектива предприятия, государства и общества в целом;

Для установления, оценки и количественного измерения причин, что вызывает изменение прибыли, оптимизации величины валовой прибыли, выявление резервов роста прибыли используется инструментарий финансового анализа.

Как уже определялось ранее, прибыль является результативным показателем сравнения доходов и расходов предприятия. Поэтому анализ этих двух показателей не менее важен для планирования последующий стратегии деятельности предприятия.

На основе приведенных выше определений можно сформулировать обобщающие цели и задачи.

Цель внутреннего анализа финансовых результатов заключается в оценке с позиции рациональности и выявления возможных резервов относительного сокращения расходов (экономии) в текущем и будущем периодах, выявление возможности увеличения объемов реализации путем воплощения в жизнь прогрессивных маркетинговых стратегий, прогнозировании размера прибыли и уровня рентабельности, формирование выводов и предоставление своевременной и качественной аналитической информации о доходах и расходах, прибыль и рентабельности аппарата управления (менеджера первого звена) для выработки и принятия грамотного, адекватного ситуации решений.

Цель анализа достигается в результате решения определенного взаимозависимого набора аналитических задач:

- выучить запланированный объем реализации и объективно оценить выполнение такого плана, выучить причины, что обусловили отклонение от запланированных показателей реализации;

- оценить динамику товарооборота предприятия по отдельным периодам, структуре составу, структурным подразделениям;

- измерять влияние факторов, что влияют на размер выручки от реализации;

- подготовить план оптимальных управленческих решений относительно устранения негативных факторов и стимулирования позитивных факторов;

- изучение системы планирования и нормирования расходов на предприятии с целью ее усовершенствования;

- изучение выполнения плановых показателей расходов (по отдельным статьям в сумме и процентах к товарообороту) в целом по предприятию и по структурным единицам;

- изучение динамики расходов, выявление тенденции изменения расходов;

- выявление причин отклонений от запланированных размеров расходов (причин, что обусловили избыточные расходы);

- предоставление рекомендации относительно сокращения расходов предприятия в будущих периодах;

- выучить систему формирования плановых показателей прибыли и рентабельности предприятия с тем, чтоб оценить обосновать планового задания и способствовать усовершенствованию планирования;

- выучить составляющие и дать оценку динамике финансовых результатов;

- определить и количественно измерить влияние факторов на финансовые результаты;

- выявить резервы увеличения суммы прибыли (преодоление убыточности – если это имеет место в деятельности предприятия) и рентабельности;

- разработать мероприятия по привлечению резервов роста высоких финансовых результатов и эффективности использования всех видов средств предприятия в перспективе;

- выучить направления использования прибыли и оценить обеспеченное финансирование за счет собственных средств развития предприятия.

Из всего спектра перечисленных заданий вытекает, что одной из основных является оценка хозяйственной деятельности с точки зрения максимизации прибыли и выявления резервов его роста, которые можно использовать в текущей деятельности или в перспективе.

Решение заданий анализа финансовых результатов зависит во многом от качества информационного обеспечения. Оно содержит себе плановую, нормативно-справочную и фактографическую информацию. Плановая информация о финансовых результатах в разрезе всех составляющих содержится в бизнес-плане предприятия. Нормативно-справочная информация приведена в законодательных актах, что касаются экономических вопросов. Образов нормативной базы был проведен в первой главе работы. Формирование прибыли от всей финансово-хозяйственной деятельности предприятия отражается в форме №2 «Отчет о финансовых результатах». Кроме того, в процессе анализа используются данные бухгалтерского учета; регистры по счетам класса 7 «Доходы от реализации», «финансовые результаты», классу 4 «Прибыли и убытки нераспределенные», класса 9 «Расходы на сбыт», первичные документы.

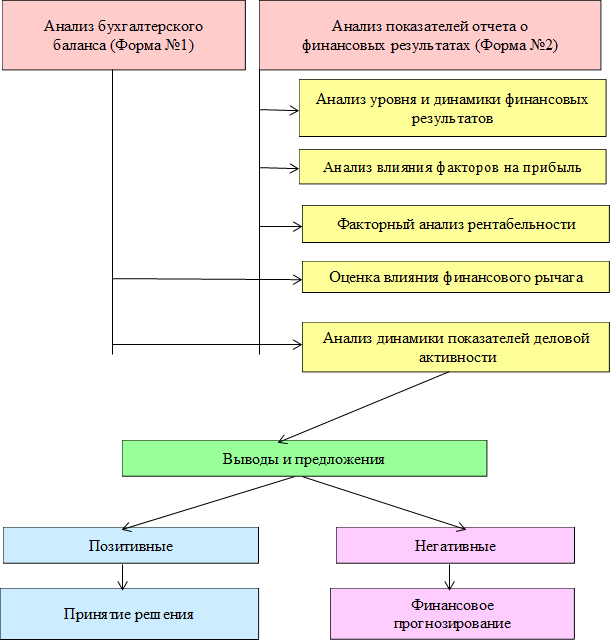

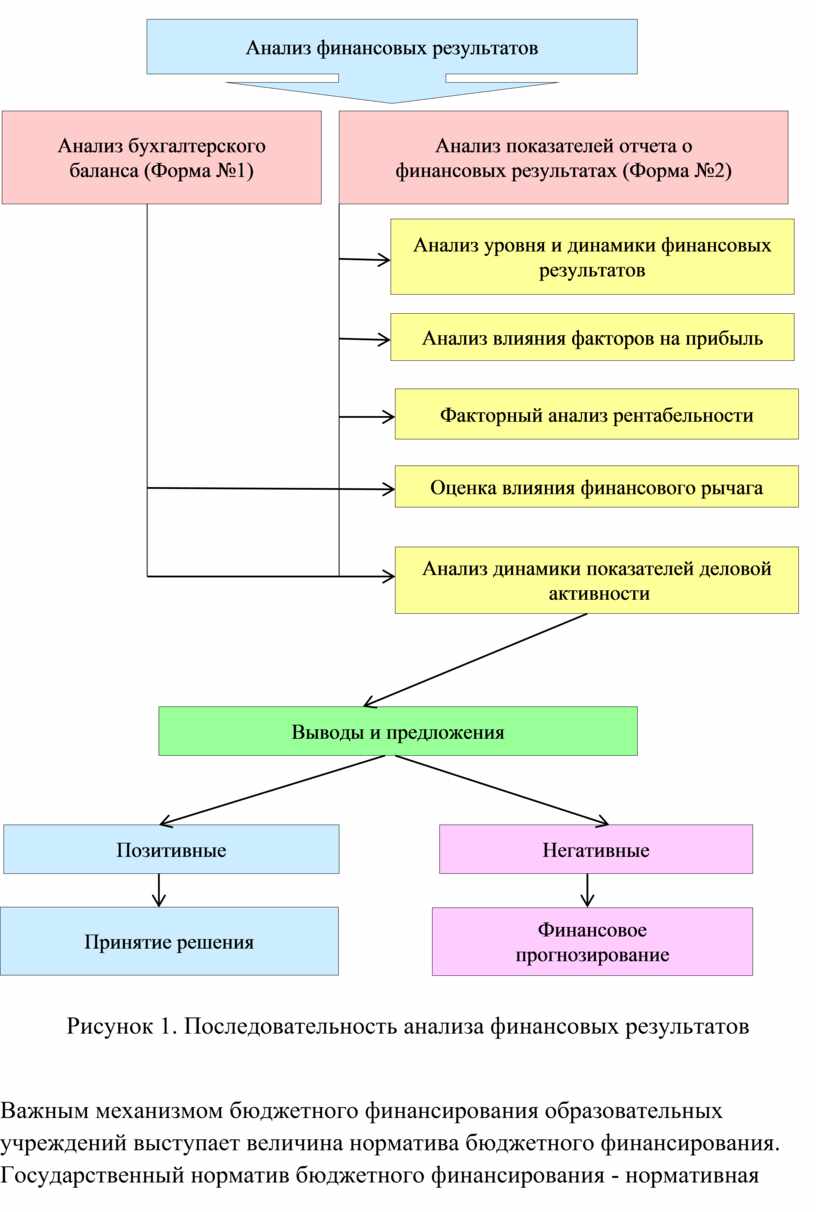

Рассмотрим последовательность анализа финансовых результатов, представленную в виде схему на рисунок.1.

|

|||

|

|||

Рисунок 1. Последовательность анализа финансовых результатов

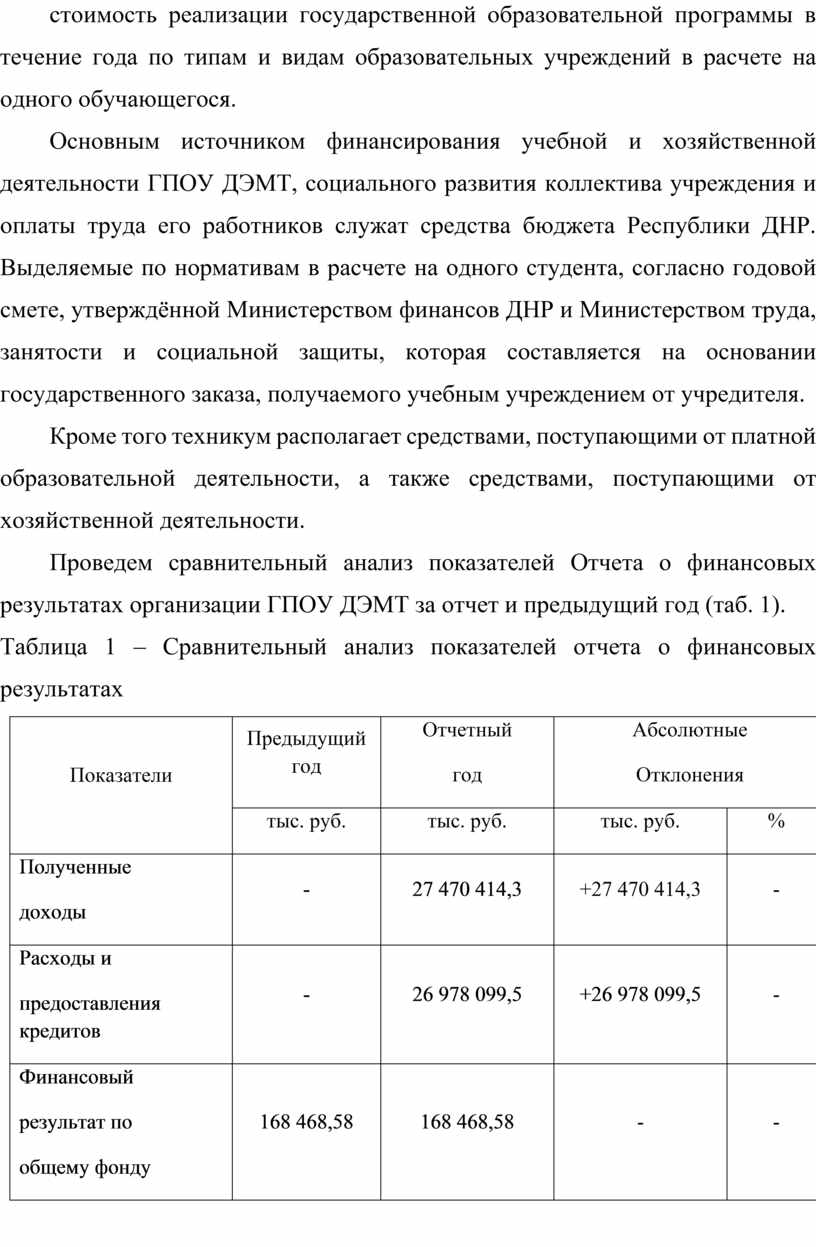

Важным механизмом бюджетного финансирования образовательных учреждений выступает величина норматива бюджетного финансирования. Государственный норматив бюджетного финансирования - нормативная стоимость реализации государственной образовательной программы в течение года по типам и видам образовательных учреждений в расчете на одного обучающегося.

Основным источником финансирования учебной и хозяйственной деятельности ГПОУ ДЭМТ, социального развития коллектива учреждения и оплаты труда его работников служат средства бюджета Республики ДНР. Выделяемые по нормативам в расчете на одного студента, согласно годовой смете, утверждённой Министерством финансов ДНР и Министерством труда, занятости и социальной защиты, которая составляется на основании государственного заказа, получаемого учебным учреждением от учредителя.

Кроме того техникум располагает средствами, поступающими от платной образовательной деятельности, а также средствами, поступающими от хозяйственной деятельности.

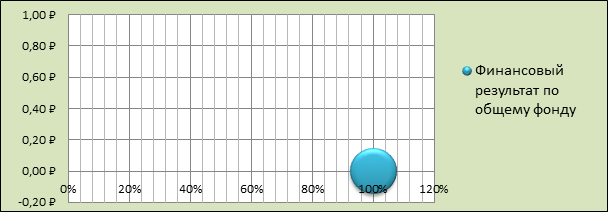

Проведем сравнительный анализ показателей Отчета о финансовых результатах организации ГПОУ ДЭМТ за отчет и предыдущий год (таб. 1).

Таблица 1 – Сравнительный анализ показателей отчета о финансовых результатах

|

Показатели |

Предыдущий год |

Отчетный год |

Абсолютные Отклонения |

|

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

% |

|

|

Полученные доходы |

- |

27 470 414,3 |

+27 470 414,3 |

- |

|

Расходы и предоставления кредитов |

- |

26 978 099,5 |

+26 978 099,5 |

- |

|

Финансовый результат по общему фонду |

168 468,58 |

168 468,58 |

- |

- |

|

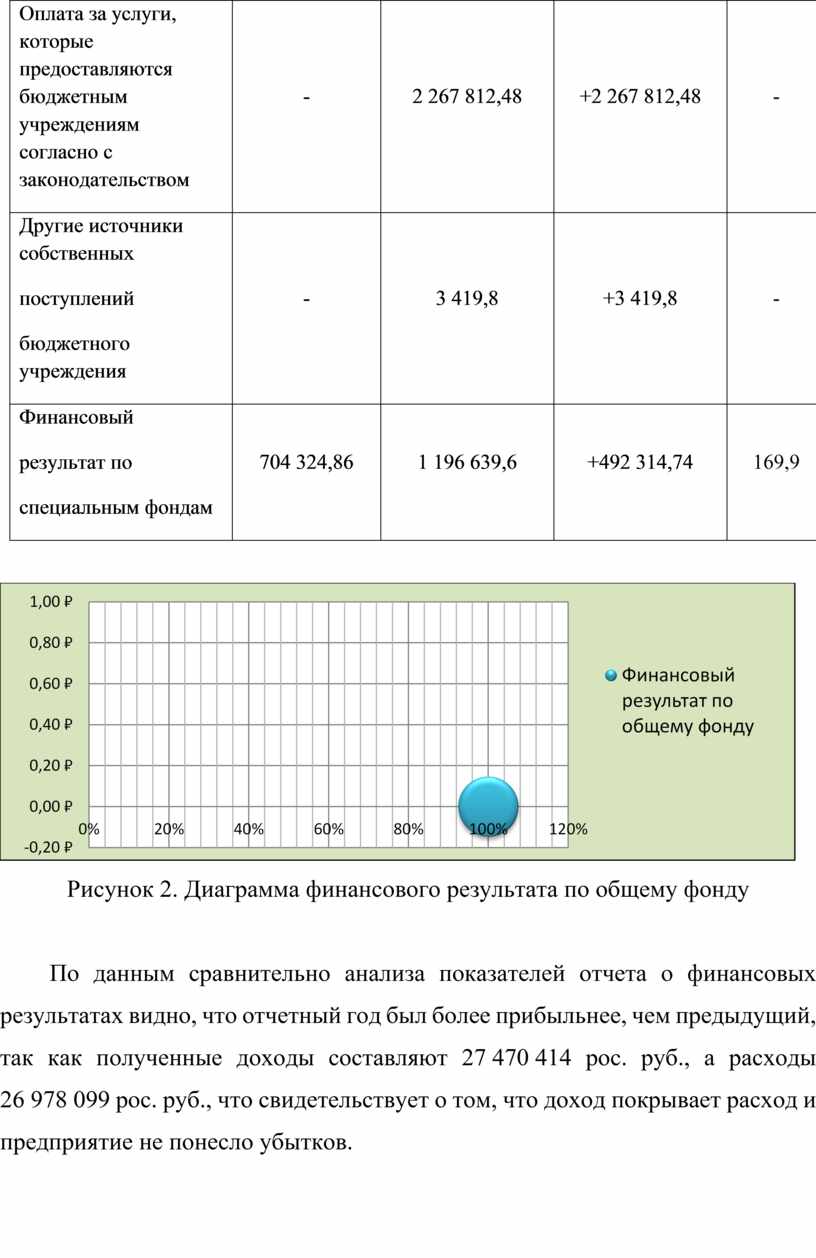

Оплата за услуги, которые предоставляются бюджетным учреждениям согласно с законодательством |

- |

2 267 812,48 |

+2 267 812,48 |

- |

|

Другие источники собственных поступлений бюджетного учреждения |

- |

3 419,8 |

+3 419,8 |

- |

|

Финансовый результат по специальным фондам |

704 324,86 |

1 196 639,6 |

+492 314,74 |

169,9 |

Рисунок 2. Диаграмма финансового результата по общему фонду

По данным сравнительно анализа показателей отчета о финансовых результатах видно, что отчетный год был более прибыльнее, чем предыдущий, так как полученные доходы составляют 27 470 414 рос. руб., а расходы 26 978 099 рос. руб., что свидетельствует о том, что доход покрывает расход и предприятие не понесло убытков.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.