Поделиться

Документація та методи її формування

Виконання функцій управління тісно пов'язане з перетворенням, аналізом і оцінкою інформації. Основним носієм информації є документ - матеріальний носій, що містить інформацію в зафіксованому виді, оформлений у встановленому порядку, маючий у відповідності із чинним законодавством юридичну чинність.

Документ є засобом здійснення підтвердження господарських операцій і широко використовується для оперативного керування. Наприклад, дані накладної служать підставою для відвантаження продукції покупцям. Всі операції банків (розрахункові, касові, позичкові та ін.) відбиваються в бухгалтерському обліку на підставі Грошово-розрахункових документів. Останні надходять в установи банків від господарюючих суб'єктів (організацій) і містять необхідну інформацію про характер фінансових операцій, що дозволяє перевірити їх законність і здійснити банківський контроль. Сукупність всіх документів, що циркулюють у системі управління, представляє систему документації, орієнтовану на виконання певних функцій. Так, сукупність документів, використовуваних банком для управління грошовим обігом, міжбанківськими розрахунками, кредитуванням, утворить банківську документацію.

Сукупність документів, що відбивають здійснення господарських операцій на підприємстві (організації), становить бухгалтерську документацію, розподілену по ділянках обліку: праці й зарплаті, матеріалам, основним засобам і ін.

У фінансових органах система документації служить для формування бюджету, національного доходу й т.п. Від правильної і ретельно розробленої системи документації багато в чому залежить скорочення циклів обробки та своєчасне одержання всіх необхідних даних щодо результатів виробничо-господарської діяльності організації. Документи класифікуються за :

- характером інформації: первинні та підсумкові;

- відношенням до об'єкта управління - вхідні й вихідні;

- сферою діяльності - планові, облікові, статистичні, банківські, фінансові, бухгалтерські ;

- змістом господарських операцій - матеріальні, грошові, розрахункові;

- призначенням - розпорядницькі, виконавчі, оправда тельные, комбіновані;

- способом використання - разові й накопичувальні;

- числом позицій, що враховуються - однорядкові й багатострочні;

- способом заповнення - вручну або за допомогою засобів

автоматизації.

У бухгалтерському обліку й фінансово-кредитних органах прийняті системи документації регулюються діючими єдиними нормативними актами, правилами та інструкціями, розробленими Міністерством финансів України, Службою державної статистики, Центробанком України.

Розвиток інформаційних систем зажадав уніфікації й стандартизації документації. Уніфікація документації була введена у державному масштабі в 70-х рр. Постановою Держкомітету стандартів "Уніфіковані системи документації, використовувані в АСУ", у якій визначені вимоги до уніфікованої системи документації (УСД), тобто комплексу взаємозалежних документів, що відповідає єдиним правилам і вимогам побудови системи.

До складу УСД входить облікова, звітно-статистична, фінансова, банківська, розрахунково-платіжна та інша документація. Кожному документу привласнено код відповідно до Державного класифікатора управлінської документації (ДКУД).

По ряду документів розроблені єдині уніфіковані і стандартні форми бланків. Уніфікація висунула ряд вимог до документів, головна з яких - зручність комп'ютерної обробки інформації.

Документація, що діє у фінансово-кредитних органах, є повністю уніфікованою і обов'язковою для застосування у всіх організаціях. Створення повністю уніфікованої системи документації по всіх ділянках бухгалтерського обліку поки не уявляється можливим внаслідок різноманіття галузевих форм і методик для деяких ділянок обліку. Зразки уніфікованих документів утримуються в спеціальних альбомах.

При створенні ІС на підприємстві (організації) рекомендується використання уніфікованих форм документів, склад яких визначається в процесі проектних робіт.

При складанні первинного документа дотримуються всі вимоги ДЕРЖСТАНДАРТ, що стосуються стандартної форми побудови й пристосування до автоматизованої обробки. Розташування основних реквізитів у документі здійснюється відповідно до ДЕРЖСТАНДАРТ по трьох частинах: заголовної, змістовної (табличної) і що оформлюючої, у яких виділяють шість зон

У зонах розміщуються наступні реквізити: зона 1 - найменування підприємства (організації, структурного підрозділу), його поштова адреса, банківські реквізити;

- зона 2 - код форми і гриф її підтвердження;

- зона 3 - найменування й коди постійних для документа реквізитів- ознак. Угорі документа виділяється рамка для проставления кодів.

Для кожного реквізиту приділяється дві клітки - для вдруковування типографським способом найменування реквізиту- ознаки і його коду. Зона 3 обводиться стовщеною лінією, що свідчить про введення реквізитів у ПК при обчислювальній обробці;

- зона 4 - назва документа, дата складання;

- зона 5 - таблична частина документа, що містить найменування рядків, граф і їх значення. У таблиці виділяють стовщеними лініями змінні реквізити (ознаки й підстави), що вводяться в ПК;

- зона 6 - підпису юридичних осіб, відповідальних за правильність складання документів, дата заповнення документа.

Викладені вимоги пов'язані з порядком розміщення даних документа в пам'яті машини й з підвищенням ефективності автоматизованої обробки.

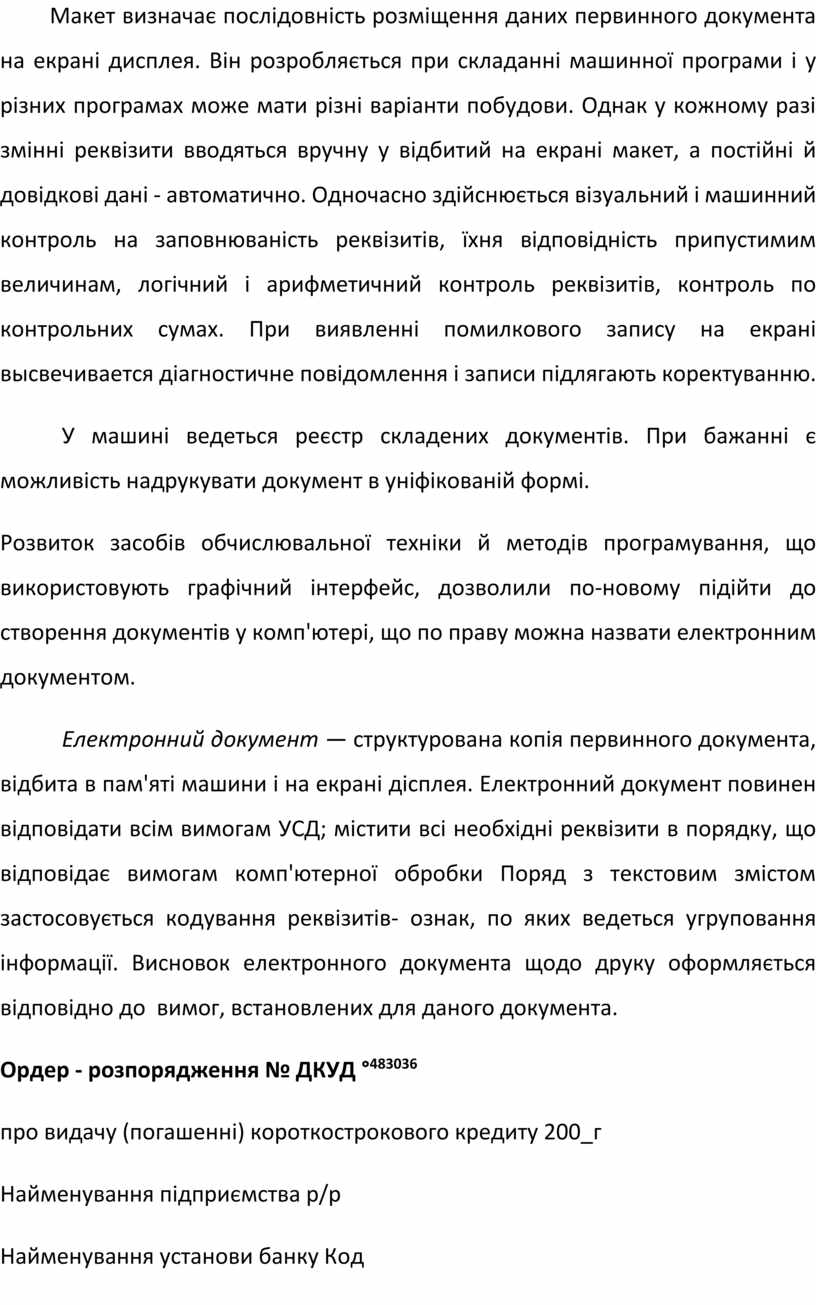

При проектуванні банківських первинних документів в основному дотримуються вимог, пропонованих до уніфікованої системи документації. Зразок уніфікованого банківського документа наведено на рис. 2.5.

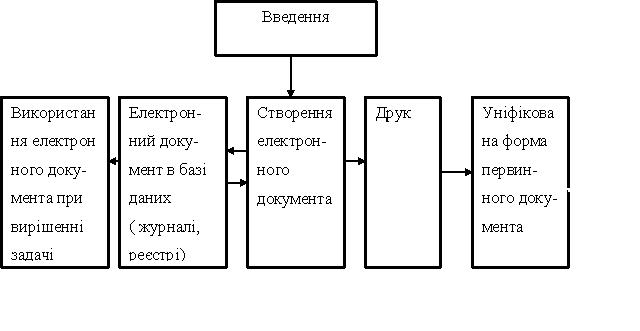

Сучасні інформаційні технології передбачають введення даних із заповнених первинних документів у комп'ютер безпосередньо користувачем шляхом набору даних на клавіатурі. Спочатку формування первинного документа відбувається на екрані дисплея, а потім у пам'яті (в базі даних) машини. Створюється інформаційний файл однорідних документів, використовуваний надалі для виконання всіх необхідних розрахунків і складання зведених даних. Для введення первинних документів у ПК використовуються макети введення (рис. 2.3).

Макет визначає послідовність розміщення даних первинного документа на екрані дисплея. Він розробляється при складанні машинної програми і у різних програмах може мати різні варіанти побудови. Однак у кожному разі змінні реквізити вводяться вручну у відбитий на екрані макет, а постійні й довідкові дані - автоматично. Одночасно здійснюється візуальний і машинний контроль на заповнюваність реквізитів, їхня відповідність припустимим величинам, логічний і арифметичний контроль реквізитів, контроль по контрольних сумах. При виявленні помилкового запису на екрані высвечивается діагностичне повідомлення і записи підлягають коректуванню.

У машині ведеться реєстр складених документів. При бажанні є можливість надрукувати документ в уніфікованій формі.

Розвиток засобів обчислювальної техніки й методів програмування, що використовують графічний інтерфейс, дозволили по-новому підійти до створення документів у комп'ютері, що по праву можна назвати електронним документом.

Електронний документ — структурована копія первинного документа, відбита в пам'яті машини і на екрані дісплея. Електронний документ повинен відповідати всім вимогам УСД; містити всі необхідні реквізити в порядку, що відповідає вимогам комп'ютерної обробки Поряд з текстовим змістом застосовується кодування реквізитів- ознак, по яких ведеться угруповання інформації. Висновок електронного документа щодо друку оформляється відповідно до вимог, встановлених для даного документа.

Ордер - розпорядження № ДКУД °483036

про видачу (погашенні) короткострокового кредиту 200_г

Найменування підприємства р/р

Найменування установи банку Код

Кошти направте на або спишіть із

|

Номер особових рахунків |

Сума |

||

|

|

Дебет |

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

Вид операції |

|

||

|

Призначення платежу |

|

||

|

Строк платежу |

|

||

Керівник установи Кредитний працівник Бухгалтер банку

Рис. 2.3- Приклад побудови уніфікованого банківського документа

Технологія обробки електронного документа передбачає наявність у комп'ютері розроблених машинною програмою макетів всіх необхідних первинних документів. Перелік первинних документів утримується в "меню" програми (наприклад, у програмі "1C Бухгалтерія" у функції "Документи"). При виклику відповідного найменування документа на екрані дисплея з'являється макет документа, заповнення реквізитів якого здійснюється по-різному.

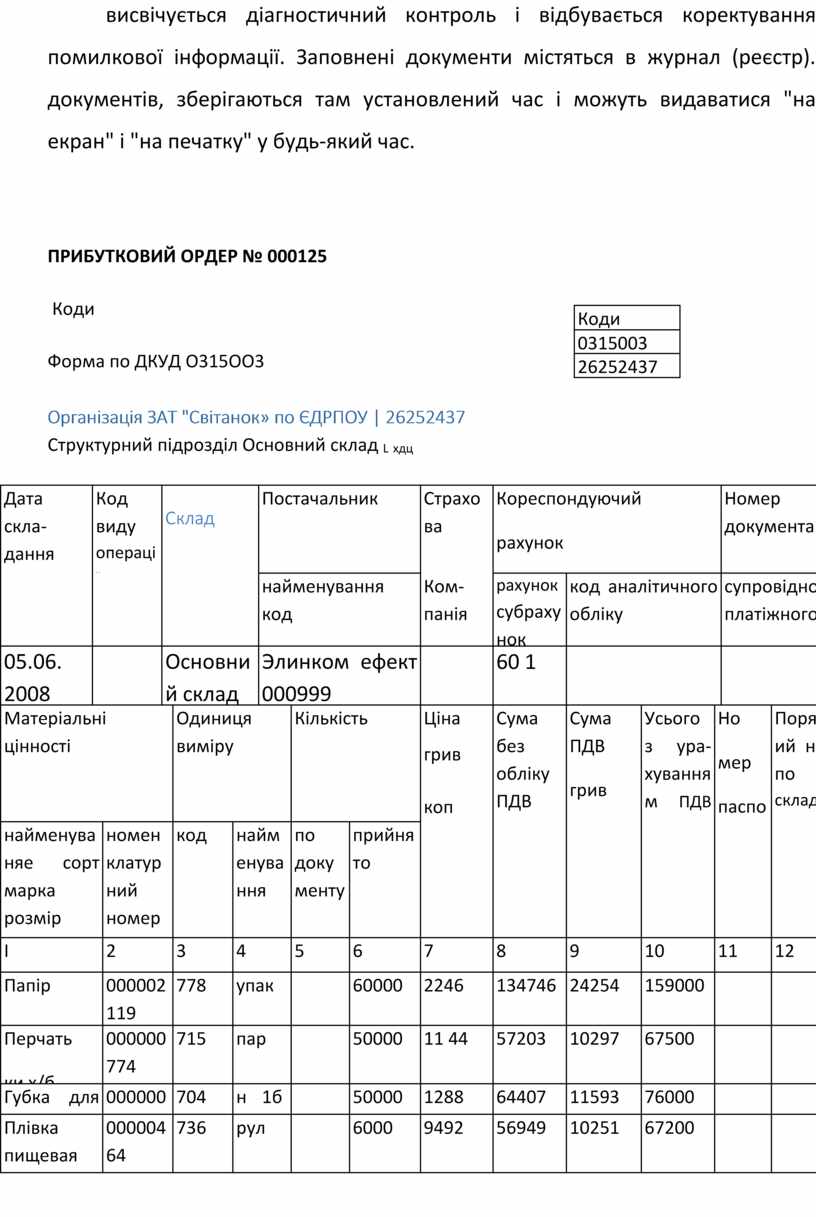

Розглянемо процес заповнення "Прибуткового ордера № 000125", відбитого на рис 2.4 Номер документа заноситься автоматично; дата вибирається з календаря; вид надходження, склад, постачальник, договір, найменування матеріалу, одиниця виміру, ціна - заповнюються автоматично на підставі раніше складених довідників Вручну проставляється тільки відсоток ПДВ і кількість матеріалу, графи "Сума", "ПДВ" і "Усього" заповнюються автоматично.

Як бачимо, при заповненні документа користувач робить мінімум ручних операцій. Одночасно здійснюється візуальний і машинний контроль; висвічується діагностичний контроль і відбувається коректування помилкової інформації. Заповнені документи містяться в журнал (реєстр). документів, зберігаються там установлений час і можуть видаватися "на екран" і "на печатку" у будь-який час.

ПРИБУТКОВИЙ ОРДЕР № 000125

|

Коди |

|

0315003 |

|

26252437 |

Коди

Форма по ДКУД О315ОО3

Структурний підрозділ Основний склад L хдц

|

Дата скла-дання |

Код виду операції |

Склад |

Постачальник |

Страхова |

Кореспондуючий рахунок |

Номер документа |

|||||||||

|

|

|

|

найменування код |

Ком-панія |

рахунок субрахунок |

код аналітичного обліку |

супровідного платіжного документа |

||||||||

|

05.06. 2008 |

|

Основний склад |

Элинком ефект 000999 |

|

60 1 |

|

|

||||||||

|

Матеріальні цінності |

Одиниця виміру |

Кількість |

Ціна грив коп |

Сума без обліку ПДВ грив

|

Сума ПДВ грив коп |

Усього з ура-хуванням ПДВ грив

|

Но мер паспорта |

Порядковий номер по складській картотеці |

|||||||

|

найменуваняе сорт марка розмір |

номенклатурний номер |

код |

найменування |

по документу |

прийнято |

|

|

|

|

|

|

||||

|

I |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

||||

|

Папір |

000002119 |

778 |

упак |

|

60000 |

2246 |

134746 |

24254 |

159000 |

|

|

||||

|

Перчать ки х/б |

000000774 |

715 |

пар |

|

50000 |

11 44 |

57203 |

10297 |

67500 |

|

|

||||

|

Губка для мытья посуды |

000000910 |

704 |

н |

1бор |

|

50000 |

1288 |

64407 |

11593 |

76000 |

|

|

|||

|

Плівка пищевая |

00000464 |

736 |

рул |

|

6000 |

9492 |

56949 |

10251 |

67200 |

|

|

||||

|

Поро шок праль ний |

000001149 |

796 |

шт |

|

44000 |

11 44 |

50339 |

9061 |

59400 |

|

|

||||

|

Разом |

210000 |

X |

363644 |

65456 |

4291 00 |

|

|||||||||

Прийняв , посада підпис розшифровка підпису

Здав, посада підпис розшифровка підпису

Рис. 2.4 - Форма уніфікованого прибуткового ордера, видана ПК на друк.

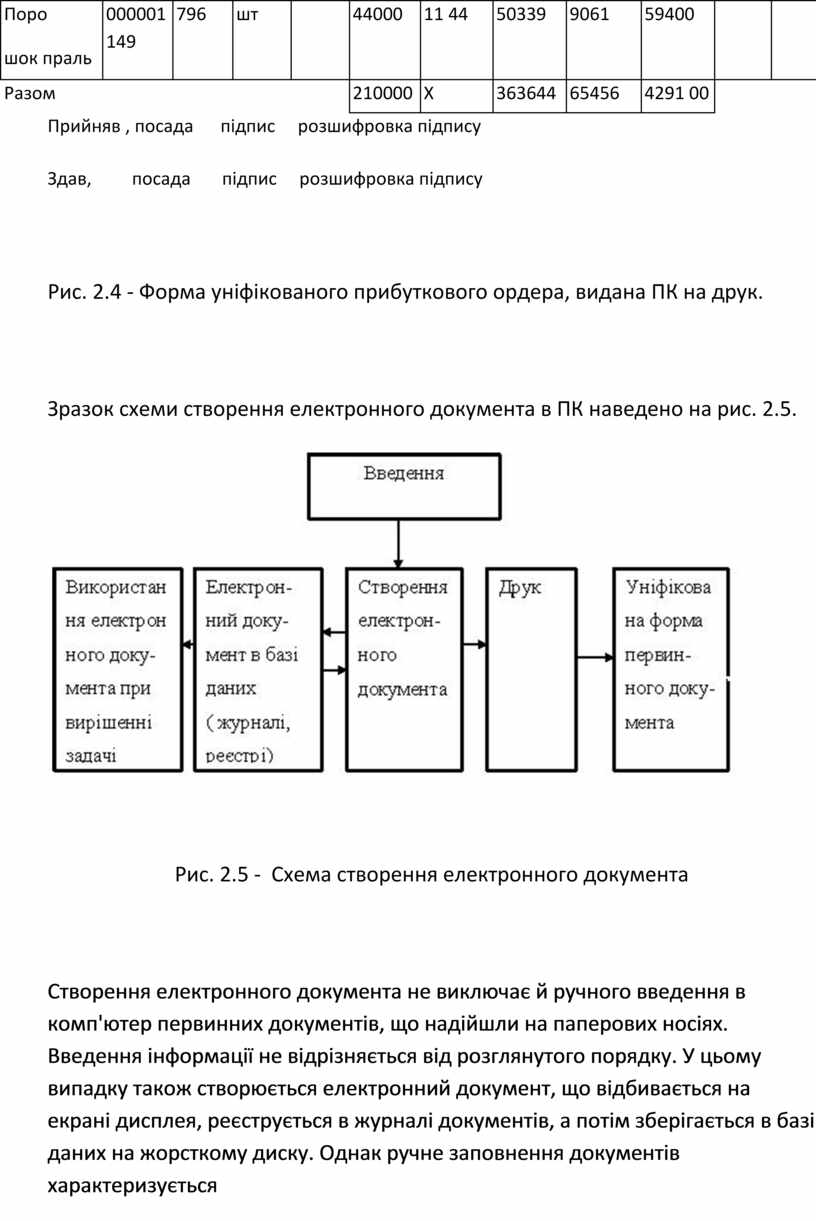

Зразок схеми створення електронного документа в ПК наведено на рис. 2.5.

Рис. 2.5 - Схема створення

електронного документа

Рис. 2.5 - Схема створення

електронного документа

Створення електронного документа не виключає й ручного введення в комп'ютер первинних документів, що надійшли на паперових носіях. Введення інформації не відрізняється від розглянутого порядку. У цьому випадку також створюється електронний документ, що відбивається на екрані дисплея, реєструється в журналі документів, а потім зберігається в базі даних на жорсткому диску. Однак ручне заповнення документів характеризується високою трудомісткістю і займає більшу частину часу всього циклу обробки інформації.

Розвиток комплексної комп'ютеризації підприємств і організацій зажадав корінного перегляду функцій створення, обробки і зберігання документів.

Удосконалення документації припускає скорочення зайвих, другорядних і дублюючих реквізитів. Але головна увага приділяється автоматизації складання документів.

Важливим достоїнством електронного документа, що постійно зберігається в базі даних, є автоматичне формування на основі один раз введених даних нових видів уніфікованих документів з тими ж реквізитами і додаванням деяких нових даних.

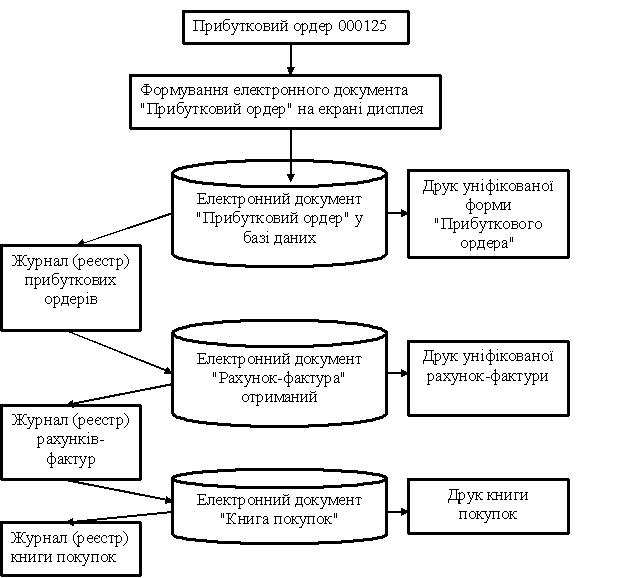

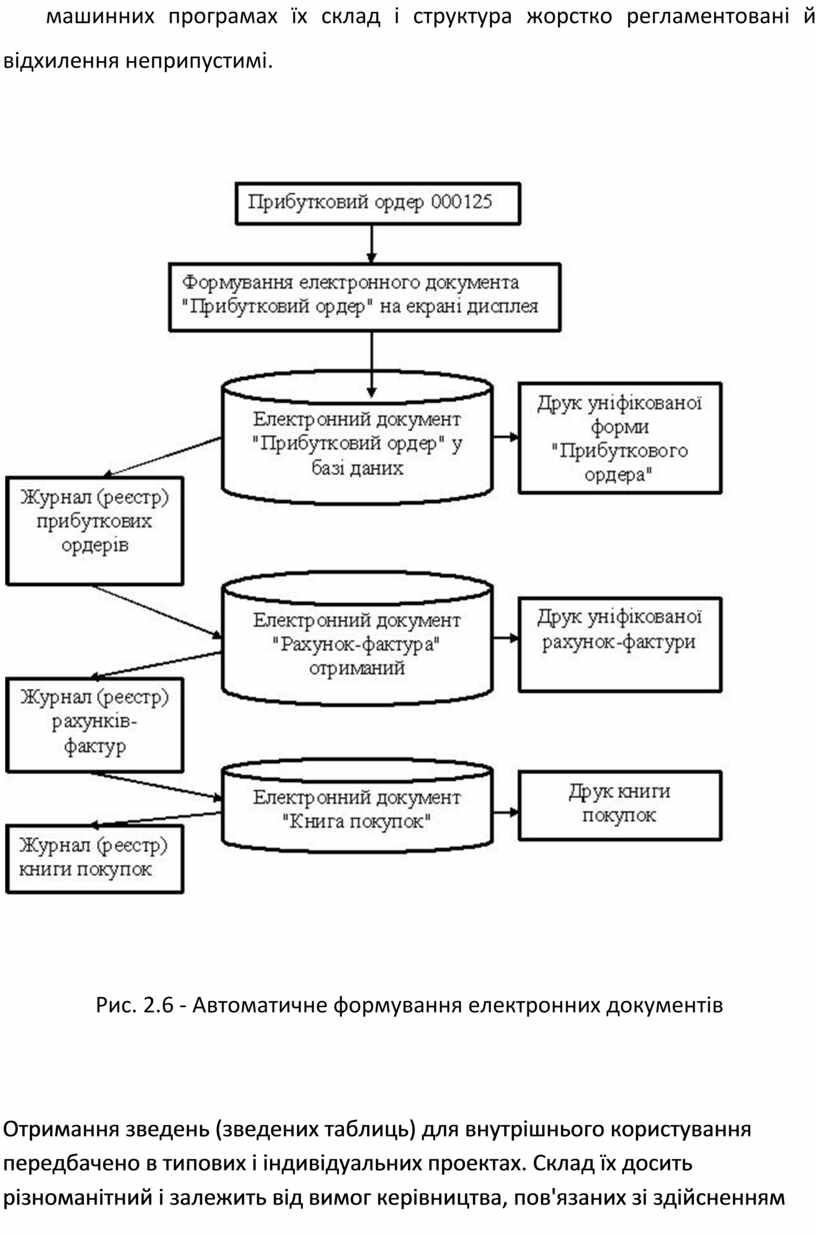

Розглянемо автоматичне формування "вторинних" документів на підставі раніше введених у базу даних первинних документів на прикладі програми "1C: Бухгалтерія".

Приклад. Автоматичне формування різних електронних документів при обліку розрахунків з постачальниками матеріалів. Товар, що надходить на склад, супроводжується накладною. Дані накладної вводяться в комп'ютер, де автоматично формується електронний прибутковий ордер № 1, дані якого використовуються для автоматичного одержання рахунку-фактури і книги покупок. Автоматичне формування електронних документів на основі даних раніше уведеного документа відображено на рис.2.6.

Можливість створення форм первинних документів, відображених на екрані дисплея ПК, дозволяє впровадити в організації безпаперову технологію, що забезпечує машинне формування первинних документів, які можуть за потребою видруковиватися. Електронний документ у цьому випадку виконує функції первинного документа і має юридичну чинність, тому що підписується укладачем; авторизація формування документа захищена паролями, що забезпечують обмежений доступ до ПК і інформаційної бази.

Результатом рішення економічних задач на ПК є одержання зведених документів: різних зведень, таблиць, згрупованих за певними ознаками. Узагальнені дані можуть бути представлені на паперових носіях, візуальним відображенням на дисплеї, а також на машинних носіях. В умовах АРМ все більшого значення набувають форми висновку на екран дисплея у вигляді таблиць, а також графічних зображень.

Найважливішим способом виводу зведених даних для користувача як і раніше залишаються паперові носії, отримувані на принтерах. До вихідних зведень пред'являються наступні вимоги: достатній для цілей керування склад показників, вірогідність відбиваних даних і їх логічне розташування; видача зведень на зазначений термін (у регламентному режимі) і при відповіді на запит. ПК повинен виготовляти готові для використання таблиці: друкувати титульний аркуш, заголовну частину, зміст таблиці та оформлюючу частину. Тому відповідно до машинної програми виробляється автоматичне заповнення всіх таблиць у заданій послідовності. Все це дозволяє одержати на ПК готову вихідну форму, що має юридичну чинність і придатну для використання на будь-якому рівні управління. В ході виконання технологічного процесу складання зведених звітів реалізується одна з функцій меню (звіти, зведення, звітність), що містить перелік документів, що виготовляються машиною.

Форми висновку можуть бути призначені як для зовнішніх, так і для внутрішніх користувачів. Зведення для зовнішніх користувачів - це сукупність строго регламентованих зведених звітів уніфікованої форми, надаваних вищестоящим організаціям і різним користувачам. Як правило, у всіх машинних програмах їх склад і структура жорстко регламентовані й відхилення неприпустимі.

Рис. 2.6 - Автоматичне формування електронних документів

Отримання зведень (зведених таблиць) для внутрішнього користування передбачено в типових і індивідуальних проектах. Склад їх досить різноманітний і залежить від вимог керівництва, пов'язаних зі здійсненням різних функцій керування. Тому найчастіше типові проекти поповнюються рядом зведених таблиць, що враховують специфіку підприємства (організації).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.