Поделиться

Документирование учета затрат, связанных с операционной деятельностью ООО «Галактика»

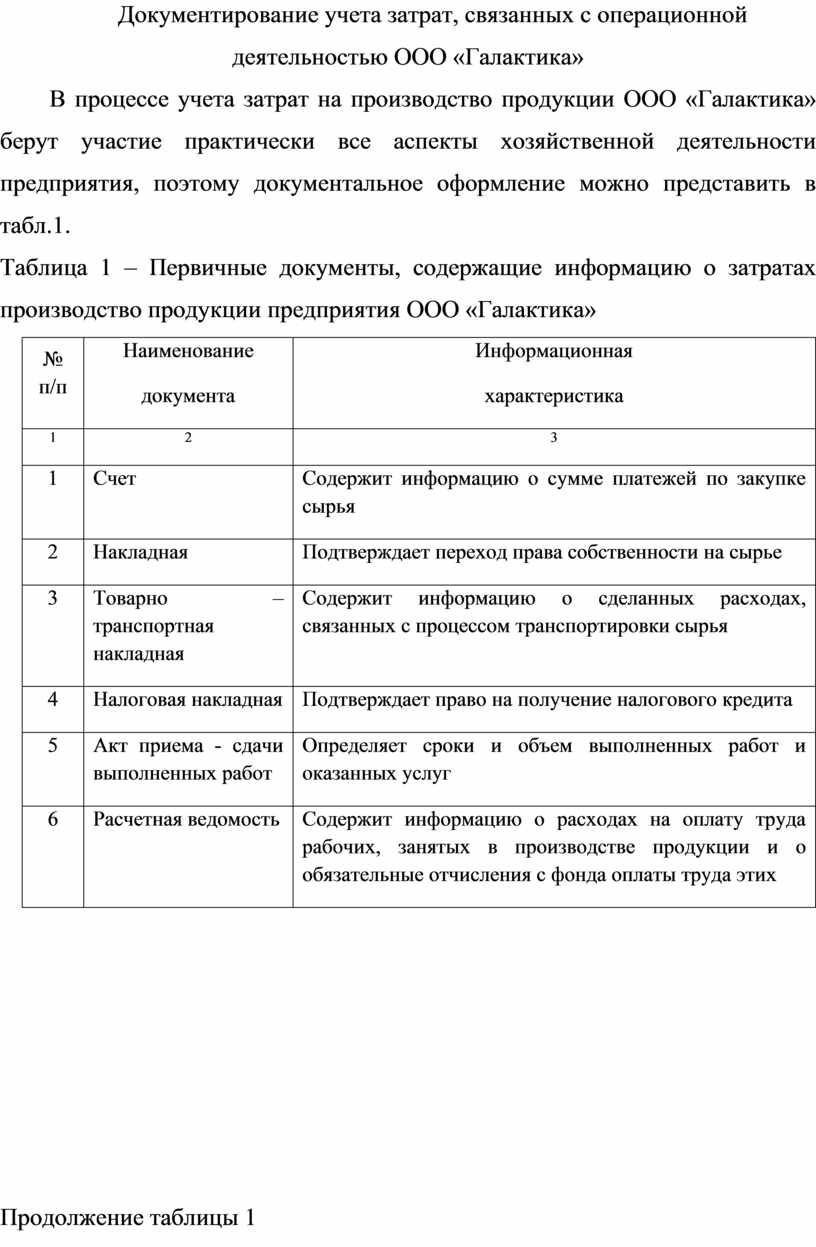

В процессе учета затрат на производство продукции ООО «Галактика» берут участие практически все аспекты хозяйственной деятельности предприятия, поэтому документальное оформление можно представить в табл.1.

Таблица 1 – Первичные документы, содержащие информацию о затратах производство продукции предприятия ООО «Галактика»

|

№ п/п |

Наименование документа |

Информационная характеристика |

|

1 |

2 |

3 |

|

1 |

Счет |

Содержит информацию о сумме платежей по закупке сырья |

|

2 |

Накладная |

Подтверждает переход права собственности на сырье |

|

3 |

Товарно – транспортная накладная |

Содержит информацию о сделанных расходах, связанных с процессом транспортировки сырья |

|

4 |

Налоговая накладная |

Подтверждает право на получение налогового кредита |

|

5 |

Акт приема - сдачи выполненных работ |

Определяет сроки и объем выполненных работ и оказанных услуг |

|

6 |

Расчетная ведомость |

Содержит информацию о расходах на оплату труда рабочих, занятых в производстве продукции и о обязательные отчисления с фонда оплаты труда этих |

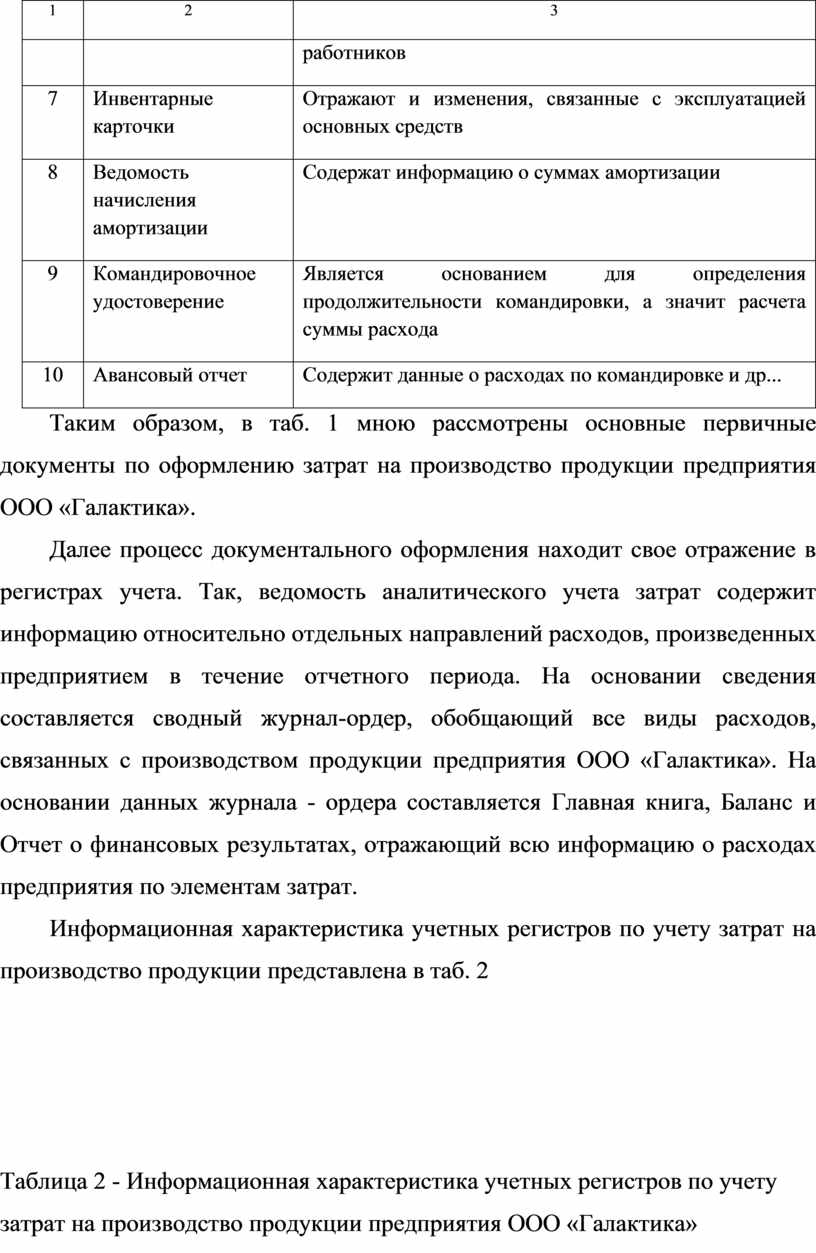

Продолжение таблицы 1

|

1 |

2 |

3 |

|

|

|

работников |

|

7 |

Инвентарные карточки |

Отражают и изменения, связанные с эксплуатацией основных средств |

|

8 |

Ведомость начисления амортизации |

Содержат информацию о суммах амортизации |

|

9 |

Командировочное удостоверение |

Является основанием для определения продолжительности командировки, а значит расчета суммы расхода |

|

10 |

Авансовый отчет |

Содержит данные о расходах по командировке и др... |

Таким образом, в таб. 1 мною рассмотрены основные первичные документы по оформлению затрат на производство продукции предприятия ООО «Галактика».

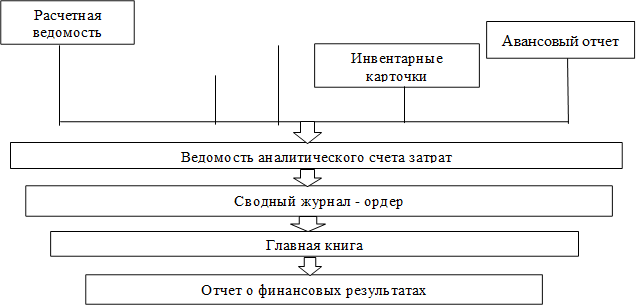

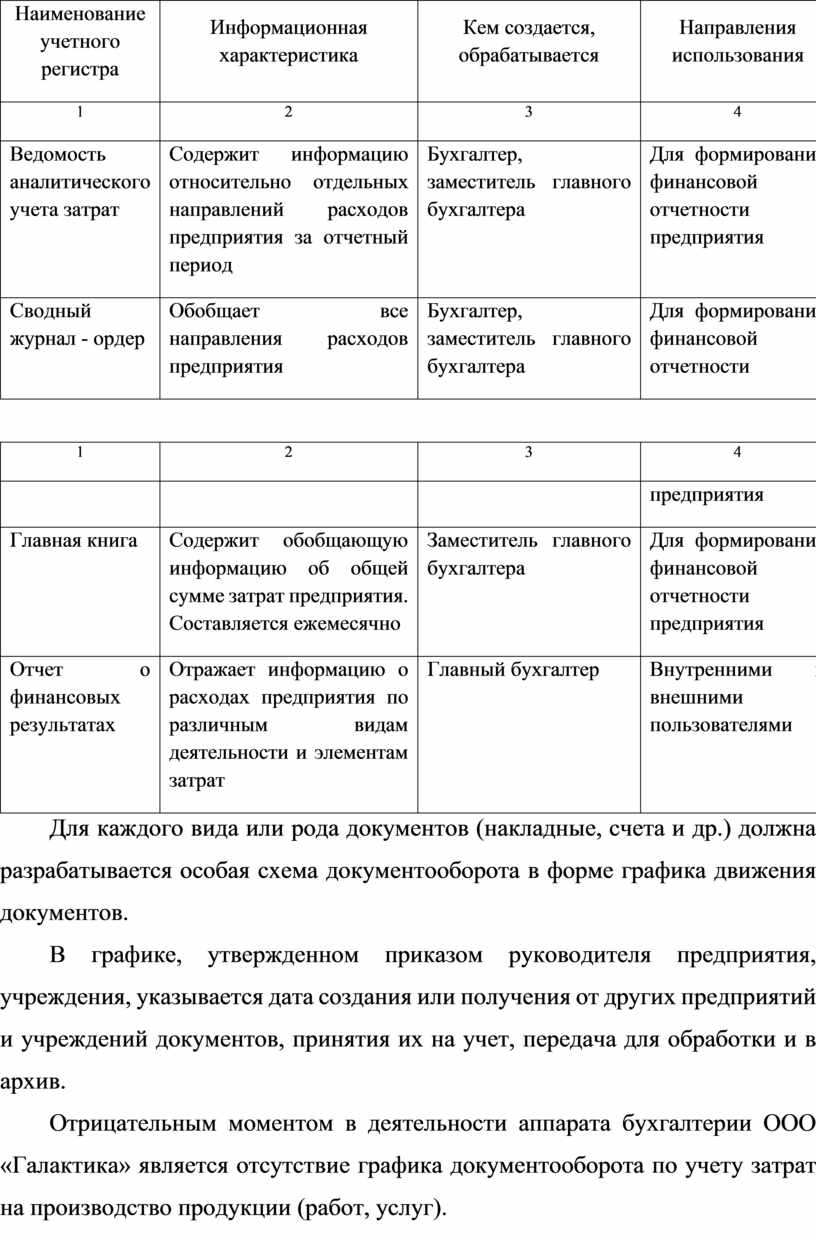

Далее процесс документального оформления находит свое отражение в регистрах учета. Так, ведомость аналитического учета затрат содержит информацию относительно отдельных направлений расходов, произведенных предприятием в течение отчетного периода. На основании сведения составляется сводный журнал-ордер, обобщающий все виды расходов, связанных с производством продукции предприятия ООО «Галактика». На основании данных журнала - ордера составляется Главная книга, Баланс и Отчет о финансовых результатах, отражающий всю информацию о расходах предприятия по элементам затрат.

Информационная характеристика учетных регистров по учету затрат на производство продукции представлена в таб. 2

Таблица 2 - Информационная характеристика учетных регистров по учету затрат на производство продукции предприятия ООО «Галактика»

|

Наименование учетного регистра |

Информационная характеристика |

Кем создается, обрабатывается |

Направления использования |

|

1 |

2 |

3 |

4 |

|

Ведомость аналитического учета затрат |

Содержит информацию относительно отдельных направлений расходов предприятия за отчетный период |

Бухгалтер, заместитель главного бухгалтера |

Для формирования финансовой отчетности предприятия |

|

Сводный журнал - ордер |

Обобщает все направления расходов предприятия |

Бухгалтер, заместитель главного бухгалтера |

Для формирования финансовой отчетности |

|

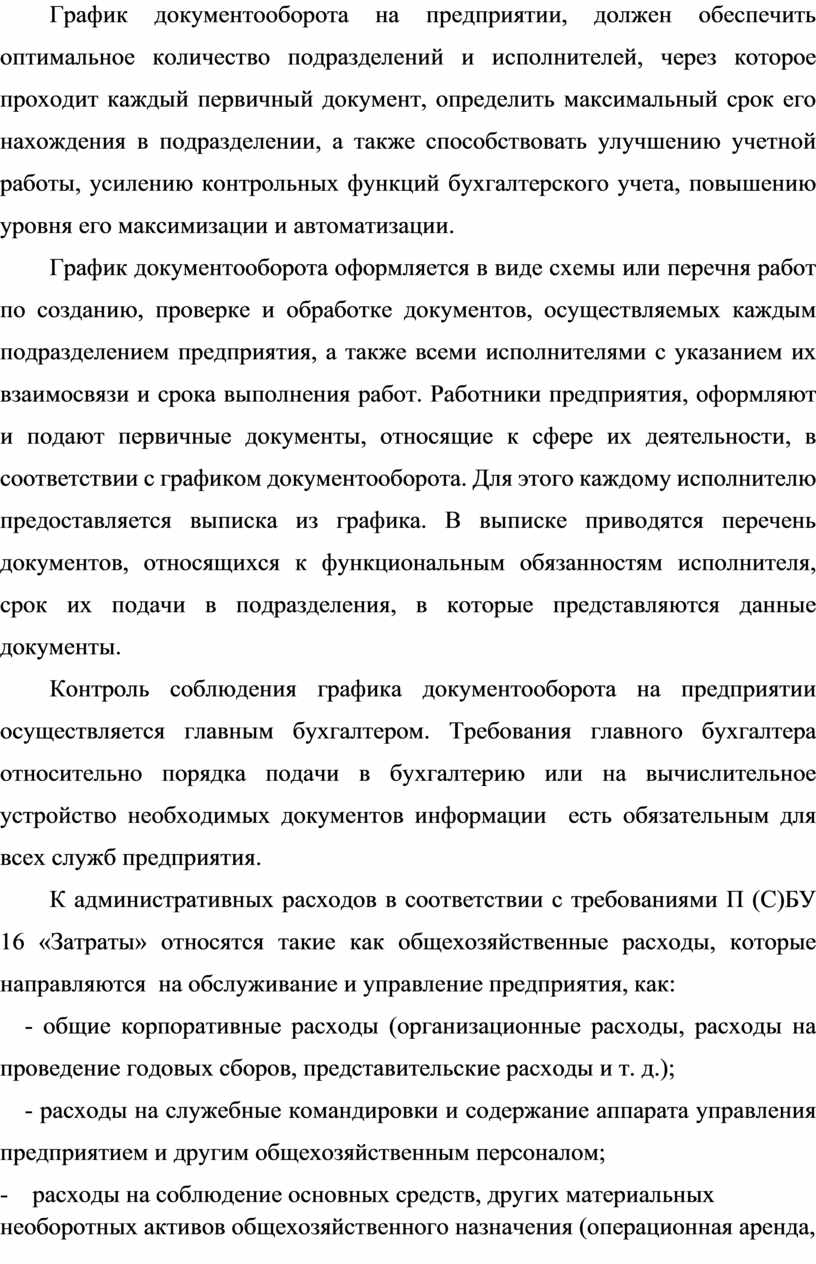

1 |

2 |

3 |

4 |

|

|

|

|

предприятия |

|

Главная книга

|

Содержит обобщающую информацию об общей сумме затрат предприятия. Составляется ежемесячно |

Заместитель главного бухгалтера |

Для формирования финансовой отчетности предприятия |

|

Отчет о финансовых результатах |

Отражает информацию о расходах предприятия по различным видам деятельности и элементам затрат |

Главный бухгалтер |

Внутренними и внешними пользователями |

Для каждого вида или рода документов (накладные, счета и др.) должна разрабатывается особая схема документооборота в форме графика движения документов.

В графике, утвержденном приказом руководителя предприятия, учреждения, указывается дата создания или получения от других предприятий и учреждений документов, принятия их на учет, передача для обработки и в архив.

Отрицательным моментом в деятельности аппарата бухгалтерии ООО «Галактика» является отсутствие графика документооборота по учету затрат на производство продукции (работ, услуг).

График документооборота на предприятии, должен обеспечить оптимальное количество подразделений и исполнителей, через которое проходит каждый первичный документ, определить максимальный срок его нахождения в подразделении, а также способствовать улучшению учетной работы, усилению контрольных функций бухгалтерского учета, повышению уровня его максимизации и автоматизации.

График документооборота оформляется в виде схемы или перечня работ по созданию, проверке и обработке документов, осуществляемых каждым подразделением предприятия, а также всеми исполнителями с указанием их взаимосвязи и срока выполнения работ. Работники предприятия, оформляют и подают первичные документы, относящие к сфере их деятельности, в соответствии с графиком документооборота. Для этого каждому исполнителю предоставляется выписка из графика. В выписке приводятся перечень документов, относящихся к функциональным обязанностям исполнителя, срок их подачи в подразделения, в которые представляются данные документы.

Контроль соблюдения графика документооборота на предприятии осуществляется главным бухгалтером. Требования главного бухгалтера относительно порядка подачи в бухгалтерию или на вычислительное устройство необходимых документов информации есть обязательным для всех служб предприятия.

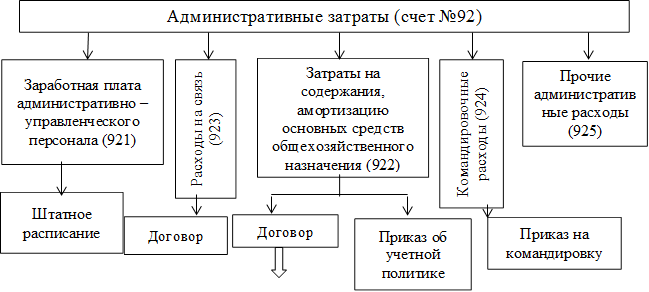

К административных расходов в соответствии с требованиями П (С)БУ 16 «Затраты» относятся такие как общехозяйственные расходы, которые направляются на обслуживание и управление предприятия, как:

- общие корпоративные расходы (организационные расходы, расходы на проведение годовых сборов, представительские расходы и т. д.);

- расходы на служебные командировки и содержание аппарата управления предприятием и другим общехозяйственным персоналом;

- расходы на соблюдение основных средств, других материальных необоротных активов общехозяйственного назначения (операционная аренда, страхование имущества, амортизация, ремонт, отопление, освещение, водоснабжение, охрана);

- вознаграждения за профессиональные услуги (юридическая, аудиторская, оценка имущества и т. д);

- расходы на связь (почтовая, телеграфная, телефонная, телетекст, факс и т. д);

- амортизация нематериальных активов общехозяйственного назначения;

- затраты по урегулированию споров в судебных органах;

- налоги, сборы и другие, предусмотренные законом обязательные платежи (кроме налогов, сборов и обязательных платежей, которые включаются в производственную себестоимость продукции, работ, услуг);

- плата за расчетно - кассовое обслуживание и другие услуги банков;

- прочих расходов общехозяйственного назначения.

Из числа расходов, которые относятся, к административным расходам имеют место быть:

- расходы на служебные командировки;

- соблюдение аппарата управления предприятием;

- затраты на соблюдение основных средств общехозяйственного назначения;

- налоги, сборы и другие обязательные платежи;

- плата за расчетно- кассовое обслуживание.

В число других административных расходов входит плата за расчетно -

кассовое обслуживание, налоги, сборы и другие обязательные платежи и отчисление.

Для разграничения административных расходов и расходов на сбыт отдельно по каждой группе расходов ведется ведомость аналитического учета, в которой происходит разграничение расходов, отраженных общими суммами в первичных документах. Это относится, например, к информации отраженной в расчетных ведомостях, ведомости начисления износа.

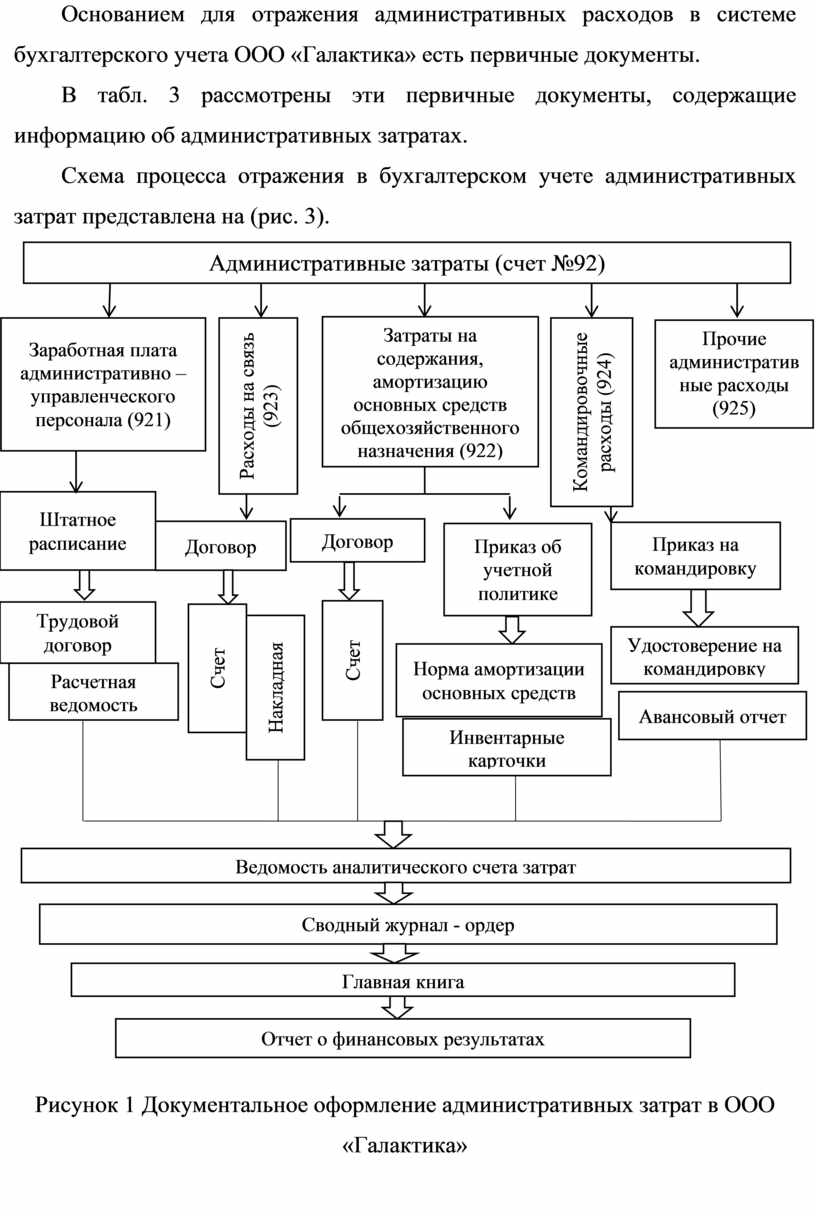

Основанием для отражения административных расходов в системе бухгалтерского учета ООО «Галактика» есть первичные документы.

В табл. 3 рассмотрены эти первичные документы, содержащие информацию об административных затратах.

Схема процесса отражения в бухгалтерском учете административных затрат представлена на (рис. 3).

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рисунок 1 Документальное оформление административных затрат в ООО «Галактика»

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.