Поделиться

Экзаменационный билет № 1

1. Выберите правильный ответ:

1. По способу включения в себестоимость продукции затраты подразделяются на:

а) входящие и истекшие;

б) основные и накладные;

в) прямые и косвенные;

г) одноэлементные и комплексные.

2. Для исчисления себестоимости отдельных видов продукции используют группировку затрат:

а) по элементам затрат;

б) по статьям калькуляции;

в) по отношению к объему производства.

3. Процедура бюджетирования начинается с составления:

а) бюджета производства;

б) бюджета продаж;

в) бюджета инвестиций;

г) прогнозного бухгалтерского баланса.

4. Какой из перечисленных методов не относится к методам учета затрат и калькулирования фактической себестоимости продукции:

а) нормативный;

б) попередельный;

в) нормированный;

г) позаказный.

5. Выход готовой продукции на хлебопекарных предприятиях определяется по формуле:

а) В=М*100/П;

б) В=П*100/М;

в) В=П*М/100;

г) П=В*100/М.

6. В процессе простейшей обработки в консервных предприятиях сырье и материалы подвергают:

а) солению, квашению;

б) маринованию, консервированию;

в) заморозки, разморозки.

7. В зависимости от тепловой обработки колбасные изделия делятся на:

а) мясные, копченые, кровяные;

б) вареные, полукопченые, копченые;

в) субпродуктовые, сырокопченые, мясные.

8. Технологический процесс на предприятиях животноводства включает в себя:

а) забой скота;

б) получение приплода;

в) кормление, уход за скотом и получение продукции.

9. Средства защиты растений, приобретенные у сторонних организаций, отражаются записью:

а) Дт 10 Кт20

б) Дт 10 Кт 76

в) Дт 20 Кт 60, 76

г) Дт 23 Кт 25.

10. Нормы списания ГСМ рассчитываются по следующим величинам:

а) на 1000 км пробега в зависимости от марки автомобиля;

б) на 1000 тонн/км;

в) на 1 поездку без груза;

г) все ответы верны.

2. Задача

Определить выход готовой продукции на основании следующих данных: бригада должна выпечь хлеба «Бородинского» 16750 кг, израсходовав при этом 6 800 кг муки.

Экзаменационный билет № 2

1. Выберите правильный ответ:

1. По отношению к объему производства затраты подразделяются на:

а) постоянные и переменные;

б) прямые и косвенные;

в) основные и накладные;

г) текущие и единовременные.

2. Объектом калькулирования является:

а) место возникновения затрат;

б) продукт, работа, услуга;

в) центр затрат

3. Позаказный метод учета затрат и калькулирования применяется:

а) в массовых и крупносерийных производствах;

б) на промышленных предприятиях с единичным и мелкосерийным производством;

в) в промышленных и непромышленных организациях, работающих по системе заказов.

4. Бюджет, рассчитанный на один определенный уровень ожидаемых (плановых) продаж и производства:

а) статичный;

б) гибкий.

5. По характеру технологического процесса хлебопекарные предприятия относятся к:

а) добывающим отраслям производства;

б) обрабатывающим отраслям производства;

в) массовым отраслям производства;

г) все ответы верны.

6. Технологический процесс производства колбасных изделий включает в себя следующие фазы:

а) производство полуфабрикатов;

б) производство колбас и копченостей;

в) ответы в пунктах а и б верны;

г) ответы в пунктах а и б не верны.

7. Учет кормов собственного производства в животноводстве отражают записью:

а) Дт 23 Кт 20

б) Дт 20 Кт 10

в) Дт 20 Кт 60

г) Дт 10 Кт 20

8. По степени специализации предприятия пищевой промышленности могут быть:

а) статические и гибкие;

б) специальные и универсальные;

в) обрабатывающие и перерабатывающие.

9. Какие особенности необходимо учитывать при учете затрат растениеводства:

а) затраты совершаются в течение длительного времени, неравномерно;

б) затраты совершаются в течение отчетного периода;

в) затраты совершаются раз в сезон.

10. В зависимости от технологии обработки и организации производства на швейных предприятиях применяются следующие методы учета затрат:

а) попередельный;

б) позаказный;

в) нормативный;

г) ответы в пунктах а и б верны;

2. Задача

Затраты по содержанию основного молочного стада на предприятиях животноводства за календарный год составили 32 645 380 руб. Получено 29800 ц молока и 3100 голов приплода. Затраты, относимые на побочную продукцию (навоз) составили 523657 руб. Определить фактическую себестоимость 1 ц молока и 1 головы приплода.

Экзаменационный билет № 3

1. Выберите правильный ответ:

1. По отношению к технологическому процессу изготовления продукции затраты подразделяются на:

а) основные и накладные;

б) одноэлементные и комплексные;

в) планируемые и непланируемые;

г) снабженческие и сбытовые.

2. Общехозяйственные расходы являются:

а) переменными;

б) условно-переменными;

в) постоянными.

3. Калькуляционная единица, применяемая для промежуточного калькулирования совокупности однородной продукции, относится к:

а) натуральным единицам;

б) укрупненным натуральным единицам;

в) условно-натуральным единицам.

4. Отличительными особенностями нормативного метода учета затрат являются:

а) порядок ведения бухгалтерского учета регламентирован, разработаны общие отраслевые стандарты и нормы;

б) косвенные издержки относятся на себестоимость продукции в сумме фактически произведенных затрат;

в) ответы не верны.

5. Генеральный бюджет – это:

а) совокупность планов, составленных для организации в целом;

б) совокупность планов, составленных для основных структурных подразделений организации;

в) совокупность планов, составленных для центра прибыли;

г) совокупность планов, предназначенных для составления прогнозного отчета о прибылях и убытках.

6. Норма выхода хлебобулочных изделий устанавливается на следующую базисную влажность муки:

а) 13,5 %;

б) 14 %;

в) 14,5 %;

г) 15 %.

7. В зависимости от производственной мощности консервные предприятия подразделяются на:

а) мелкие и средние;

б) крупные и мелкие;

в) крупные и средние.

8. По характеру технологического процесса предприятия пищевой промышленности относятся к:

а) обрабатывающим отраслям производства;

б) добывающим отраслям производства;

в) массовым отраслям производства.

9. Набивка колбасного фарша в упаковку называется:

а) спринцовка;

б) шприцовка;

в) упаковка;

г) набивание.

10. Себестоимость 1 км пробега или 1 тонн/км рассчитывается следующим образом:

а) сумма фактических затрат / пробег;

б) пробег * количество поездок;

в) сумма затрат / 1000 км.

2. Задача

Бригада за смену должна выпечь 5 678 килограммов хлеба «Украинского». Норма выхода хлеба «Украинского» при базисной влажности 14,5 % составляет 154,6 %. Фактическая влажность муки составляет 14,3 %.

Норма расхода прочих материалов установлены на 100 килограммов муки: соль – 1,8 килограмма; сахар – 2,1 килограмма; дрожжи – 0,7 килограмма; масло растительное – 0,3 килограмма.

На основании данных определить потребность в муке и прочих материалах для выпечки хлеба «Украинского».

Экзаменационный билет № 4

1. Выберите правильный ответ:

1. Основные принципы формирования состава затрат определены:

а) ПБУ 9/99;

б) ПБУ 10/99;

в) ПБУ 8/01;

г) ПБУ 19/02.

2. По экономическому содержанию затраты подразделяются на:

а) периодические и непериодические;

б) основные и накладные;

в) одноэлементные и комплексные;

г) экономические элементы и статьи калькуляции.

3. В состав финансового плана организации входит:

а) бюджет производства;

б) бюджет коммерческо-сбытовых расходов;

в) бюджет материальных и трудовых ресурсов;

г) бюджет инвестиций.

4. Метод, который применяется на предприятиях, выпускающих продукцию ограниченной номенклатуры, где отсутствует незавершенное производство, называется:

а) попроцессный;

б) попередельный;

в) позаказный.

5. Норма выхода хлебобулочных изделий, скорректированная на фактическую влажность муки, определяется по формуле:

а) Вск=100-(14,5-М)/(Вб*100);

б) Вб=Вск*100/100-(14,5-М);

в) Вск=Вб*100/100-(14,5-М);

г) Вб=100-(14,5-М)/Вск*100.

6. Наибольший удельный вес годового выпуска продукции на консервных предприятиях приходится на:

а) I и II кварталы;

б) II и III кварталы;

в) III и IV кварталы.

7. По составу используемого сырья колбасные изделия делятся на:

а) полукопченые, вареные, кровяные;

б) мясные, кровяные, субпродуктовые;

в) вареные, соленые, жаренные.

8. Возвратные отходы оформляются следующей записью:

а) Дт 20,23 Кт 10

б) Дт 10 Кт 20,23

в) Дт 10 Кт 21

г) Дт 25,26 Кт 10

9. Можно ли одной организации применять все методы учета затрат на производство и калькулирование себестоимости продукции:

а) да;

б) нет;

в) можно с разрешения соответствующих органов.

10. ПБУ 10/99 устанавливает правила формирования в бухгалтерском учете информации о:

а) расходах;

б) доходах;

в) затратах;

г) материально-производственных запасах.

2. Задача

В сентябре текущего года транспортная организация отремонтировала два микроавтобуса собственными силами. Для этого были приобретены запасные части на сумму 14650 руб. (в т.ч. НДС 18%). Затраты на выплату заработной платы работникам за проведение ремонта составили 7000 руб. Отчислены страховые взносы по ставке 26% и взнос по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в размере 1,1%. Отразить данные операции на счетах бухгалтерского учета.

Экзаменационный билет № 5

1. Выберите правильный ответ:

1. По составу затраты подразделяются на:

а) основные и накладные;

б) одноэлементные и комплексные;

в) регулируемые и нерегулируемые;

г) прямые и косвенные.

2. Полная производственная себестоимость продукции исчисляется:

а) с учетом общехозяйственных расходов;

б) с учетом расходов на продажу;

в) без учета общехозяйственных расходов и расходов на продажу.

3. По отношению к технологическому процессу производства продукции применяют следующие методы учета затрат:

а) полный и маржинальный;

б) попроцессный и сокращенный;

в) попередельный, позаказный, пооперационный;

г) фактический, плановый, нормативный.

4. Статический бюджет рассчитывается на:

а) конкретный уровень деловой активности;

б) несколько вариантов деловой активности;

в) применение комплексного анализа хозяйственной деятельности;

г) применение факторного анализа хозяйственной деятельности.

5. Гибкий бюджет предусматривает:

а) конкретный уровень деловой активности;

б) несколько вариантов деловой активности;

в) сравнение только абсолютных значений показателей в денежном выражении;

г) сравнение только абсолютных значений показателей в процентном выражении.

6. Норма расхода муки для выполнения плана производства хлебобулочных изделий определяется по формуле:

а) М=В*100/П;

б) М=П*100/В;

в) В=П*100/М;

г) П=В*100/М.

7. На хлебопекарных предприятиях применяется:

а) полуфабрикатный вариант сводного учета затрат;

б) бесполуфабрикатный вариант сводного учета затрат;

в) полуфабрикатный и бесполуфабрикатный варианты сводного учета затрат;

г) все ответы верны.

8. Расход сырья и основных материалов в консервном производстве осуществляется из утвержденных норм на:

а) 100 кг продукции с учетом предельно допустимых потерь и норм отходов;

б) 1000 кг продукции с учетом предельно допустимых потерь и норм отходов;

в) 10000 кг продукции с учетом предельно допустимых потерь и норм отходов.

9. Какие особенности необходимо учитывать при учете затрат растениеводства:

а) затраты совершаются в течение отчетного периода;

б) затраты совершаются в течение длительного времени, неравномерно;

в) затраты совершаются раз в сезон.

10. Технологический процесс на предприятиях животноводства включает в себя:

а) кормление, уход за скотом и получение продукции;

б) получение приплода;

в) забой скота.

2. Задача

Сгруппировать затраты по технико-экономическому назначению, указать корреспонденцию счетов.

За отчетный период на производственном предприятии имели место следующие хозяйственные операции:

1. Отпущены материалы для производства изделий 158200 руб.

2. Отпущены материалы на ремонт здания общехозяйственного назначения 16900 руб.

3. Начислена заработная плата рабочим основного производства 37200 руб.

4. Начислена заработная плата работникам аппарата управления 19600 руб.

5. Исчислен ЕСН по действующей ставке с сумм начисленной заработной платы работникам основного производства и аппарата управления - ?

6. Начислена амортизация здания общехозяйственного назначения 1800 руб.

7. Списаны расходы по командировке начальника отдела сбыта 9500 руб.

8. Списаны расходы аппарата управления - ?

9. Выпущена из производства продукция по фактической себестоимости - ?

Экзаменационный билет № 6

1. Выберите правильный ответ:

1. Какой из перечисленных методов не относится к методам учета затрат и калькулирования фактической себестоимости продукции:

а) нормативный;

б) попередельный;

в) позаказный;

г) нормированный.

2. Объектом калькулирования является:

а) место возникновения затрат;

б) центр затрат;

в) продукт, работа, услуга.

3. Отличительными особенностями нормативного метода учета затрат являются:

а) косвенные издержки относятся на себестоимость продукции в сумме фактически произведенных затрат;

б) порядок ведения бухгалтерского учета регламентирован, разработаны общие отраслевые стандарты и нормы;

в) ответы не верны.

4. По характеру технологического процесса предприятия пищевой промышленности относятся к:

а) обрабатывающим отраслям производства;

б) добывающим отраслям производства;

в) массовым отраслям производства.

5. Учет кормов собственного производства в животноводстве отражают записью:

а) Дт 23 Кт 20

б) Дт 20 Кт 60

в) Дт 20 Кт 10

6. Для исчисления себестоимости отдельных видов продукции используют группировку затрат:

а) по статьям калькуляции;

б) по элементам затрат;

в) по отношению к объему производства.

7. Себестоимость 1 км пробега или 1 тонн/км рассчитывается следующим образом:

а) пробег * количество поездок;

б) сумма фактических затрат / пробег;

в) сумма затрат / 1000 км.

8. Калькуляционная единица, применяемая для промежуточного калькулирования совокупности однородной продукции, относится к:

а) натуральным единицам;

б) условно-натуральным единицам;

в) укрупненным натуральным единицам.

9. В процессе простейшей обработки в консервных предприятиях сырье и материалы подвергают:

а) солению, квашению;

б) маринованию, консервированию;

в) заморозки, разморозки.

10. Норма выхода хлебобулочных изделий устанавливается на следующую базисную влажность муки:

а) 13,5 %;

б) 14,5 %;

в) 15 %;

г) 15,5 %.

2. Задача

ЗАО «Васильевский» занимается племенным скотоводством. За работником Максимовым А.В. по данным на 31 октября текущего года были закреплены 3 теленка общим весом 110 кг. В ноябре за Максимовым А.В. закрепили еще одного новорожденного теленка весом 22 кг. Ни одно из животных закрепленных за Максимовым А.В. в ноябре не выбыло. По данным взвешивания на 30 ноября текущего года общий вес телят, закрепленных за Максимовым А.В., составил 165 кг. Плановая себестоимость 1 кг живого веса телят в ЗАО «Васильевский» составляет 15 рублей. Определить прирост живой массы телят и отразить на счетах.

Экзаменационный билет № 7

1. Выберите правильный ответ:

1. По времени возникновения и отнесения на себестоимость продукции затраты подразделяются на:

а) плановые и внеплановые;

б) текущие и периодические;

в) текущие, будущего отчетного периода и предстоящие;

г) отложенные и неотложенные.

2. Расходы на ремонт здания цеха относят к экономическому элементу:

а) материальные затраты;

б) амортизация основных средств;

в) прочие затраты;

г) затраты на оплату труда.

3. Калькуляция – это:

а) способ исчисления доходности продаж;

б) способ исчисления рентабельности основных производственных фондов;

в) способ распределения дивидендов между акционерами;

г) способ исчисления себестоимости единицы продукции, работ, услуг.

4. К способам калькуляции себестоимости продукции относятся:

а) нормативный, технологический и факторный;

б) нормативный, прямого счета, суммирования затрат, исключения затрат на побочную продукцию, пропорционально распределения затрат и комбинированный;

в) комплексный, факторный, нормативный, коэффициентный, плановый и прогнозный;

г) попередельный, позаказный и пооперационный.

5. Сметная калькуляция является разновидностью:

а) фактической калькуляции;

б) проектной калькуляции;

в) прогнозной калькуляции;

г) плановой калькуляции.

6. По способу оценки затрат применяют следующие методы учета затрат:

а) попередельный и позаказный;

б) полный и маржинальный;

в) фактический, нормативный и плановый;

г) попроцессный и сокращенный.

7. По полноте включения затрат в себестоимость продукции применяют следующие методы учета затрат:

а) полный и маржинальный;

б) фактический, нормативный и плановый;

в) попередельный, маржинальный и попроцессный;

г) маржинальный и сокращенный.

8. При нормативном методе учета затрат фактическая себестоимость продукции определяется по формуле:

а) Сн=Сф+Он;

б) Сн=Сф+Он+Ин;

в) Сн+Сф=Он+Ин;

г)

Сф=Сн![]() Он.

Он.

9. Система учета «Стандарт-кост» предполагает:

а) учет фактических затрат плюс изменения норм затрат;

б) учет фактических затрат минус изменения норм затрат;

в) учет затрат в пределах норм и нормативов и по отклонениям от них;

г) учет затрат в пределах норм и нормативов.

10. Основным оценочным показателем при системе «Директ-костинг» является:

а) выручка от продаж;

б) маржинальный доход;

в) переменные затраты;

г) порог рентабельности.

2. Задача

Определить себестоимость 1 центнера зерна и 1 центнера соломы на основании следующих данных. Затраты на выращивание пшеницы за отчетный период составили 6 230 850 рублей. Расходы по уборке соломы составляют 5,8 % от общей суммы затрат. В отчетном периоде произведено продукции растениеводства: зерно – 15 000 ц; солома – 5 200 ц.

Экзаменационный билет № 8

1. Выберите правильный ответ:

1. При системе «Директ-костинг» административно-управленческие расходы списываются с кредита счета 26 «Общехозяйственные расходы» в дебет счета:

а) 20 «Основное производство»;

б) 25 «Общепроизводственные расходы»;

в) 28 «Брак в производстве»;

г) 90 «Продажи».

2. На хлебопекарных предприятиях применяется:

а) полуфабрикатный вариант сводного учета затрат;

б) бесполуфабрикатный вариант сводного учета затрат;

в) полуфабрикатный и бесполуфабрикатный варианты сводного учета затрат;

г) все перечисленные ответы верны.

3. Ассортимент выпускаемых кондитерских изделий подразделяется на:

а) кофейные и шоколадные;

б) сахаристые и мучные;

в) универсальные и специальные.

4. В зависимости от технологии и организации производства на кондитерских предприятиях применяют следующий метод учета затрат:

а) попередельный;

б) пооперационный;

в) позаказный.

г) все перечисленные ответы верны.

5. По отношению к технологическому процессу производства продукции применяют следующие методы учета затрат:

а) полный и маржинальный;

б) попроцессный и сокращенный;

в) попередельный, позаказный и пооперационный;

г) фактический, нормативный, плановый.

6. Потребность в муке на хлебопекарных предприятиях определяется по формуле:

а) М=В*100/П;

б) М=П*100/Вск;

в) В=П*М/100;

г) П=В*100/М.

7. На консервных предприятиях расход сырья и основных материалов осуществляется исходя из утвержденных норм на:

а) на 10 кг продукции с учетом предельно допустимых норм отходов и потерь;

б) на 100 кг продукции с учетом предельно допустимых норм отходов и потерь;

в) на 1000 кг продукции с учетом предельно допустимых норм отходов и потерь;

г) на 10000 кг продукции с учетом предельно допустимых норм отходов и потерь.

8. Технологический процесс производства безалкогольной продукции длится:

а) до двух дней;

б) до четырех дней;

в) до шести дней;

г) до восьми дней.

9. Списание реализованных полуфабрикатов в бухгалтерском учете отражается записью:

а) Дт 62 Кт 21;

б) Дт 20 Кт 21;

в) Дт 21 Кт 20;

г) Дт 90 Кт 21.

10. Финансовый результат (прибыль) при системе учета «Директ-костинг» является:

а) выручка от продажи продукции + постоянные затраты – переменные затраты;

б) выручка от продажи продукции – постоянные затраты + переменные затраты;

в) выручка от продажи продукции – переменные затраты – постоянные затраты;

г) выручка от продажи продукции + постоянные затраты + переменные затраты.

2. Задача

Отразить на счетах бухгалтерского учета хозяйственные операции и определить фактическую себестоимость 1 булки хлеба «Диабетического» на основании следующих данных: Заработная плата рабочих с отчислениями на выпечку хлеба составили 139 600 руб. Расходы на муку и вспомогательные материалы 589 300 руб. Прочие расходы 99 200 руб. Выпечено 90 260 кг хлеба «Диабетического», вес одной булки 0,8 кг.

Экзаменационный билет № 9

1. Выберите правильный ответ:

1. По характеру выпускаемой продукции производство подразделяется на:

а) массовое, серийное и индивидуальное;

б) поточное и конвейерное;

в) простое и сложное;

г) основное и вспомогательное.

2. По сфере возникновения и функциям деятельности затраты подразделяются:

а) включаемые в прямые и косвенные;

б) на постоянные и переменные;

в) на основные и накладные;

г) снабженческо-заготовительные, производственные, сбытовые и организационно-управленческие.

3. Неэффективные затраты – это:

а) процесс уплаты налогов;

б) производственные потери;

в) процесс выдачи заработной платы;

г) процесс страхования имущества.

4. В состав операционного бюджета организации входит:

а) бюджет производства;

б) бюджет инвестиций;

в) бюджет денежных средств;

г) прогнозный бухгалтерский баланс.

5. Сводный учет затрат может быть организован:

а) индексным методом;

б) экономико-математическим методом;

в) полуфабрикатным и бесполуфабрикатным вариантом;

г) инвентарным методом.

6. Выявленный производственный брак в бухгалтерском учете консервных предприятий отражается записью:

а) Дт 20 Кт 28;

б) Дт 43 Кт 28;

в) Дт 28 Кт 25;

г) Дт 28 Кт 20.

7. Калькуляционной единицей на хлебопекарных предприятиях является:

а) 100 гр выпускаемой продукции;

б) 1 кг выпускаемой продукции;

в) 1 ц выпускаемой продукции;

г) 1 т выпускаемой продукции.

8. На предприятиях пивоваренной продукции процесс производства солода длится:

а) до 10 дней;

б) до 20 дней;

в) до 30 дней;

г) до 40 дней.

9. В автотранспортных организациях списание автомобильных шин оформляется записью:

а) Дт 10 Кт 20;

б) Дт 20 Кт 23;

в) Дт 20 Кт 10;

г) Дт 23 Кт 25.

11. Бюджет предприятия может быть:

а) операционный и финансовый;

б) плановый и фактический;

в) текущий и прогнозный;

г) нормативный и сметный.

2. Задача

Определить себестоимость 1 т/км на основании следующих данных. Расходы на оплату труда составили 120 000 руб. Страховые взносы по ставке 26% - ?. Амортизация подвижного состава – 23000 руб. Списано топлива и горючесмазочных материалов в пределах норм – 200 000 руб. Списаны по акту запасные части на сумму 39 000 руб. Согласно путевых листов пробег машин за отчетный период – 1789 т/км.

Экзаменационный билет № 10

1. Выберите правильный ответ:

1. По организационному признаку производство подразделяется на:

а) поточное и непоточное (групповое);

б) основное и сложное;

в) вспомогательное и конвейерное;

г) простое и автоматизированное.

2. По объему удовлетворения запросов потребителей, производство подразделяется на:

а) производство продовольственных товаров;

б) производство непродовольственных товаров;

в) производство потребительских товаров;

г) массовое, серийное и индивидуальное.

3. Разработка операционного бюджета начинается с составления:

а) бюджета производства;

б) бюджета продаж;

в) бюджета материальных затрат;

г) бюджета трудовых затрат.

4. Функциями бюджета являются:

а) планирование операций, обеспечивающих достижение целей организации;

б) контроль текущей деятельности, обеспечение плановой дисциплины;

в) стимулирование руководителей всех рангов в достижении целей своих центров ответственности;

г) проверка состава и наличия ресурсов организации.

5. В зависимости от степени детализации калькуляционных расчетов выделяют калькуляции:

а) средние и усредненные;

б) фактические и плановые;

в) кумулятивные и элективные;

г) нормативные и сметные.

6. Позаказный метод учета затрат и калькулирования себестоимости продукции применяется:

а) в массовых и крупносерийных производствах;

б) в индивидуальных производствах;

в) в серийном и поточном производстве;

г) в производствах с непродолжительным циклом выполнения работ.

7. Разность остывшей готовой продукции и весом израсходованной муки на производство продукции в хлебопекарных предприятиях называют:

а) влажностью;

б) выходом;

в) массой;

г) нормой.

8. Специфической особенностью кондитерского производства является то, что в массу готовой продукции входит:

а) масса сахара;

б) масса крахмала;

в) масса бумаги;

г) масса жира.

9. Процесс обработки консервов (оклеивание этикетками, укладка в коробки, ящики) связан:

а) с подготовкой продукции к реализации;

б) с тепловой обработкой сырья;

в) с стерилизацией и охлаждением;

г) с порционированием.

10. Субпродукты в колбасном производстве учитываются и списываются:

а) в вареном виде;

б) в перекрученном виде;

в) в сыром виде;

г) в упакованном виде.

2. Задача

Основной деятельностью ОАО «Заря» является молочное скотоводство. В августе текущего года организация списала на корм телятам 15 тонн сена по цене 150 рублей за тонну. Кроме того, телятам было выпоено 200 ц молока стоимостью 58 рублей за центнер. Заработная плата обслуживающего персонала телятника составила 26 000 руб., отчисления по ставке 26 % с заработной платы. Расходы на содержание телятника составили 3400 руб., из них амортизация 2000 руб. и затраты на освещение 1400 руб. Стоимость дезинфицирующих средств и медикаментов, которые были израсходованы на телят в августе составила 1500 руб. Отразить операции ОАО «Заря» в бухгалтерском учете.

Экзаменационный билет № 11

1. Выберите правильный ответ:

1. Для исчисления себестоимости отдельных видов продукции используют группировку затрат:

а) по элементам затрат;

б) по группам затрат;

в) по статьям калькуляции;

г) по отношению к объему производства.

2. Какой из перечисленных методов относится к методам учета затрат и калькулирования фактической себестоимости продукции:

а) нормативный;

б) нормировочный;

в) нормированный;

г) стандартный.

3. Средства защиты растений, изготовленные самой организацией, отражаются записью:

а) Дт 10 Кт 20

б) Дт 10 Кт 76

в) Дт 20 Кт 60, 76

г) Дт 20 Кт 10

4. По степени специализации предприятия пищевой промышленности могут быть:

а) статические и гибкие;

б) аналитические и прогнозные;

в) специальные и универсальные;

г) обрабатывающие и перерабатывающие.

5. Расходы на ремонт здания цеха относят к экономическому элементу:

а) материальные затраты;

б) амортизация основных средств;

в) оплата труда;

г) прочие затраты.

6. В состав полной себестоимости включают:

а) производственную себестоимость и расходы на сбыт продукции;

б) производственную себестоимость и налог на добавленную стоимость;

в) производственную себестоимость и общехозяйственные расходы.

г) производственную себестоимость и общепроизводственные расходы.

7. Завершающим этапом составления операционного бюджета является формирование:

а) прогноза производства;

б) прогноза прибылей и убытков;

в) прогноза реализованной продукции;

г) прогнозного баланса.

8. В состав финансового плана организации не входит:

а) бюджет движения денежных средств;

б) бюджет коммерческо-сбытовых расходов;

в) бюджет движения капитала;

г) бюджет инвестиций.

9. По отношению к технологическому процессу производства продукции применяют следующие методы учета затрат:

а) полный и маржинальный;

б) попроцессный и сокращенный;

в) фактический, плановый, нормативный;

г) попередельный, позаказный, пооперационный.

10. Бюджет, рассчитанный на один определенный уровень ожидаемых (плановых) продаж и производства:

а) гибкий;

б) дискретный;

в) статический;

г) стандартный.

2. Задача. Затраты по содержанию основного молочного стада за календарный год составили 32 560 440 рублей. Получено за год 29 300 центнеров молока и 3 200 голов приплода. Затраты, отнесенные на побочную продукцию составили 427 860 рублей. На основании данных определить фактическую себестоимость 1 центнера молока и 1 головы приплода.

Экзаменационный билет № 12

1. Выберите правильный ответ:

1. По способу включения в себестоимость затраты могут быть:

а) основными и накладными;

б) одноэлементными и комплексными;

в) постоянными и переменными;

г) прямые и косвенные.

2. Сводный учет затрат может осуществляться методами:

а) нормативным и фактическим;

б) фактическим и стандартным;

в) плановым и сметным;

г) полуфабрикатным и бесполуфабрикатным.

3. Генеральный бюджет – это:

а) совокупность планов, составленных для организации в целом;

б) совокупность планов, составленных для основных структурных подразделений организации;

в) совокупность планов, составленных для центра прибыли;

г) совокупность планов, предназначенных для составления прогнозного отчета о прибылях и убытках.

4. В состав финансового плана организации включается:

а) бюджет производства;

б) бюджет инвестиций;

в) бюджет материальных и трудовых ресурсов;

г) бюджет коммерческо-сбытовых расходов.

5. Статический бюджет рассчитывается на:

а) конкретный уровень деловой активности;

б) несколько вариантов деловой активности;

а) применение комплексного анализа хозяйственной деятельности;

г) применение факторного анализа хозяйственной деятельности.

6. Какой из перечисленных методов не относится к методам учета затрат и калькулирования фактической себестоимости продукции:

а) пооперационный;

б) попередельный;

в) нормированный;

г) позаказный.

7. Выход готовой продукции на хлебопекарных предприятиях определяется по формуле:

а) В=П/М*100;

б) В=М*100/П;

в) В=П*М/100;

г) П=В*100/М.

8. В зависимости от производственной мощности хлебопекарные предприятия подразделяются на:

а) мелкие и средние;

б) крупные и мелкие;

в) крупные и средние;

г) мелкие, средние и крупные.

9. Набивка колбасного фарша в упаковку называется:

а) сприцовка;

б) шприцовка;

в) утрамбовывание;

г) упаковка.

10. Какие особенности необходимо учитывать при учете затрат растениеводства:

а) затраты совершаются в течение длительного времени, неравномерно;

б) затраты совершаются в течение отчетного периода;

в) затраты совершаются раз в сезон;

г) затраты совершаются в течении двух отчетных периодов.

2. Задача.

За отчетный период расходы транспортной организации составили: на оплату труда работникам с отчислениями страховых взносов по ставке 26 % и взносов по обязательному медицинскому страхованию работников от несчастных случаев на производстве в размере 1,3 % – 168 900 рублей; амортизационные отчисления составили 4 300 рублей; списано топлива и горючесмазочных материалов в пределах норм на сумму 198 800 рублей; списано по акту запасных частей на сумму 28 000. Согласно путевых листов общий пробег машин за отчетный период составил 5 560 т/км. На основании данных отразить на счетах бухгалтерского учета хозяйственные операции транспортной организации. Определить себестоимость 1 т/км.

Экзаменационный билет № 13

1. Выберите правильный ответ:

1. По составу затраты подразделяются на:

а) основные и накладные;

б) одноэлементные и комплексные;

в) регулируемые и нерегулируемые;

г) прямые и косвенные.

2. Гибкий бюджет предусматривает:

а) несколько вариантов деловой активности;

б) конкретный уровень деловой активности;

в) сравнение только абсолютных значений показателей в денежном выражении;

г) сравнение только абсолютных значений показателей в процентном выражении.

3. Система «стандарт-кост» предназначена для:

а) учета фактической себестоимости продукции;

б) контроля затрат в ходе возникновения;

в) выявления и анализа отклонений фактических затрат от нормативных;

г) выявление добавленных затрат.

4. Калькуляция – это:

а) способ исчисления доходности продаж;

б) способ исчисления рентабельности основных производственных фондов;

в) способ распределения дивидендов между акционерами;

г) способ исчисления себестоимости единицы продукции, работ, услуг.

5. Расход сырья и основных материалов в консервном производстве осуществляется из утвержденных норм на:

а) 10 кг продукции с учетом предельно допустимых потерь и норм отходов;

б) 100 кг продукции с учетом предельно допустимых потерь и норм отходов;

в) 1000 кг продукции с учетом предельно допустимых потерь и норм отходов;

г) 10000 кг продукции с учетом предельно допустимых потерь и норм отходов.

6. Технологический процесс производства безалкогольной продукции длится:

а) до двух дней;

б) до четырех дней;

в) до шести дней;

г) до семи дней.

7. В автотранспортных организациях списание запасных частей, топлива, автомобильных шин оформляется записью:

а) Дт 10 Кт 20;

б) Дт 20 Кт 23;

в) Дт 20 Кт 10;

г) Дт 23 Кт 25.

8. Разность остывшей готовой продукции и весом израсходованной муки на производство продукции в хлебопекарных предприятиях называют:

а) влажностью;

б) массой;

в) выходом;

г) нормой.

9. Бюджет предприятия может быть:

а) операционный и финансовый;

б) плановый и фактический;

в) текущий и прогнозный;

г) нормативный и сметный.

10. Возвратные отходы на производственных предприятиях оформляются следующей записью:

а) Дт 20,23 Кт 10

б) Дт 25,26 Кт 10

в) Дт 10 Кт 21

г) Дт 10 Кт 20,23

2. Задача.

За отчетный период объем выполненных работ по грузовым перевозкам составляет 23800 т/км, объем выполненных работ по пассажирским перевозкам – 15 690 пассаж/км. Затраты на грузовые перевозки за отчетный период составили 2 500 650 рублей, а на пассажирские перевозки 1 200 780 рублей.

Определить фактическую себестоимость 1 т/км и 1 пассаж/км.

Экзаменационный билет № 14

1. Выберите правильный ответ:

1. Объектом калькулирования при попередельном методе являются:

а) виды выпускаемой продукции;

б) отдельный производственный заказ;

в) продукт каждого законченного передела;

г) все ответы верны.

2. Затраты на производство по однородности подразделяются на:

а) прямые и косвенные;

б) постоянные и переменные;

в) планируемые и непланируемые;

г) одноэлементные и комплексные

3. Объектами учета затрат в растениеводстве являются:

а) сельскохозяйственные культуры, сельскохозяйственные работы, затраты подлежащие распределению, прочие объекты;

б) группы культур, сельскохозяйственные работы;

в) амортизационные отчисления, группы культур, прочие объекты;

г) верного ответа нет.

4. В молочном скотоводстве затраты на основное стадо распределяют на приплод и молоко в пропорции:

а) два к трем;

б) один к десяти;

в) три к пяти;

г) один к ста.

5. Нормы списания ГСМ рассчитываются по следующим величинам:

а) на 1000 км пробега в зависимости от марки автомобиля;

б) на 100 тонн/км;

в) на 1 поездку с грузом;

г) все ответы верны.

6. В зависимости от технологии обработки и организации производства на швейных предприятиях применяются следующие методы учета затрат:

а) попередельный;

б) позаказный;

в) ответы в пунктах а и б верны;

г) правильного ответа нет.

7. Завершающим этапом составления операционного бюджета является формирование:

а) прогноза производства;

б) прогноза прибылей и убытков;

в) прогноза реализованной продукции;

г) прогнозного баланса.

8. Сводный учет затрат может осуществляться методами:

а) нормативным;

б) фактическим;

в) плановым;

г) полуфабрикатным.

9. По способу включения в себестоимость затраты могут быть:

а) основными и накладными;

б) одноэлементными и комплексными;

в) прямые и косвенные;

г) постоянными и переменными.

10. Для исчисления себестоимости отдельных видов продукции используют группировку затрат по:

а) статьям калькуляции;

б) элементам затрат;

в) отношению к объему производства;

г) составу затрат.

2. Задача.

В кормоцехе сельскохозяйственного предприятия приготовлено 300 кг кормов для животных. Затраты на приготовление составили 42 000 руб. При этом коровы получили 220 кг кормов, а свиньи – 80 кг. Определить сумму затрат на приготовление кормов для коров и для свиней.

Экзаменационный билет № 15

1. Выберите правильный ответ:

1. Затраты на производство по отношению к объему выпускаемой продукции подразделяются на:

а) прямые и косвенные;

б) постоянные и переменные;

в) планируемые и непланируемые;

г) одноэлементные и комплексные.

2.Объектами учета затрат в животноводстве являются:

а) виды и группы животных;

б) стоимость оборудования;

в) заработная плата управленческого персонала;

г) нет верного ответа.

3.Незавершенное производство – это:

а) продукция, не прошедшая всех стадий обработки, купленная на стороне;

б) продукция, не прошедшая всех стадий в соответствии с технологическим процессом;

в) покупные полуфабрикаты;

г) все ответы верны.

4.Какими первичными документами оформляется расход материалов в хлебопекарных производствах:

а) расходным кассовым ордером;

б) лимитной картой, требованием;

в) лимитной картой, требованием, накладной на отпуск материалов;

г) требованием, счетом-фактурой, накладной на отпуск материалов.

5. В производственной сфере затраты выражаются в форме:

а) издержек обращения;

б) себестоимости;

в) стоимости израсходованных ресурсов;

г) нет верного ответа.

6.Что понимают под объектом калькулирования:

а) виды деятельности предприятия;

б) сегменты предприятия;

в) виды продукции предприятия;

г) все ответы верны.

7. Какие особенности необходимо учитывать при учете затрат растениеводства:

а) затраты совершаются в течение отчетного периода;

б) затраты совершаются в течение длительного времени, неравномерно;

в) затраты совершаются раз в сезон;

г) затраты совершаются раз в месяц.

8. Технологический процесс на предприятиях животноводства включает в себя:

а) кормление, уход за скотом и получение продукции;

б) получение приплода;

в) забой скота;

г) кормление, уход и получение шерсти.

9. Расход сырья и основных материалов в консервном производстве осуществляется из утвержденных норм на:

а) 10 кг продукции с учетом предельно допустимых потерь и норм отходов;

б) 100 кг продукции с учетом предельно допустимых потерь и норм отходов;

в) 1000 кг продукции с учетом предельно допустимых потерь и норм отходов;

г) 10000 кг продукции с учетом предельно допустимых потерь и норм отходов.

10. Статический бюджет рассчитывается на:

а) применение факторного анализа хозяйственной деятельности;

б) применение комплексного анализа хозяйственной деятельности;

в) несколько вариантов деловой активности;

г) конкретный уровень деловой активности;

2. Задача.

В отчетном периоде затраты животноводческого предприятия на содержание основного молочного стада составили 1 730 000 рублей. При этом от коров было получено 160 телят и 3500 центнеров молока. Кроме того, побочная продукция стоит 30000 рублей. Определить себестоимость 1 центнера молока и одной головы теленка.

Экзаменационный билет № 16

1. Выберите правильный ответ:

1. Основной целью учета расходов на производство является:

а) формирование фактической себестоимости продукции как показателя финансовой отчетности;

б) учет затрат и калькулирование себестоимости отдельных видов продукции с целью принятия управленческих решений;

в) формирование полной суммы расходов предприятия за отчетный период;

г) все ответы верны.

2. Списание на себестоимость продукции общепроизводственных расходов отражается записью:

а) Дт 20 Кт 26;

б) Дт 40 Кт 25;

в) Дт 25 Кт 20;

г) Дт 20 Кт 25.

г) в зависимости от учетной политики предприятия.

3. Объектами учета затрат являются:

а) места возникновения затрат;

б) места возникновения затрат, виды или группы однородных продуктов;

в) виды деятельности предприятия;

г) виды выпускаемой продукции.

4. Нормативная себестоимость произведенной продукции, оказанных услуг или выполненных работ списывается проводкой:

а) Дт 90 Кт 43;

б) Дт 40 Кт 20;

в) Дт 43 Кт 40;

г) Дт 90 Кт 40.

5. По дебету счета 40 отражается:

а) нормативная себестоимость продукции (работ, услуг);

б) плановая себестоимость продукции (работ, услуг);

в) фактическая себестоимость продукции (работ, услуг);

г) в зависимости от учетной политики.

6. Себестоимость продаж состоит из:

а) производственной себестоимости проданной продукции и коммерческих затрат, связанных с продажами;

б) производственной себестоимости проданной продукции;

в) выручки от реализации продукции и затрат, связанных с ее реализацией;

г) нет верного ответа.

7. Позаказный метод учета себестоимости используется:

а) при изготовлении уникального или выполняемого по специальному заказу изделия, на предприятиях с единичным типом организации производства;

б) в крупносерийном производстве;

в) в массовом производстве;

г) в малом бизнесе.

8. Отпуск горюче смазочных материалов на эксплуатацию автотранспортных средств в транспортных организациях отражается записью:

а) Дт 40 Кт 20;

б) Дт 20 Кт 26;

в) Дт 26 Кт 10;

г) Дт 20 Кт 10.

9. Гибкий бюджет предусматривает:

а) несколько вариантов деловой активности;

б) конкретный уровень деловой активности;

в) сравнение только абсолютных значений показателей в денежном выражении;

г) сравнение только абсолютных значений показателей в процентном выражении.

10. На хлебопекарных предприятиях применяется:

а) полуфабрикатный вариант сводного учета затрат;

б) бесполуфабрикатный вариант сводного учета затрат;

в) полуфабрикатный и бесполуфабрикатный варианты сводного учета затрат;

г) все ответы верны.

2. Задача.

На животноводческом предприятии выращивают коров и свиней. Затраты на обслуживание здания, где содержатся животные, составляют 70 000 руб. При этом площадь помещения где находятся коровы – 30 кв. метров, а площадь на которой содержат свиней – 20 кв. метров. Распределить затраты на обслуживание здания по группам животных.

Экзаменационный билет № 17

1. Выберите правильный ответ:

1. Общехозяйственные расходы могут списываться проводкой:

а) Дт 20 Кт 26;

б) Дт 90 Кт 26;

в) Дт 43 Кт 26;

г) верны ответы а и б.

2. Различие между текущими и капитальными затратами заключается в том, что:

а) текущие затраты характеризуются потреблением производственных ресурсов в одном хозяйственном цикле;

б) текущие затраты характеризуются потреблением производственных ресурсов сразу в нескольких хозяйственных циклах;

в) различий между текущими и капитальными затратами не существует;

г) нет верного ответа.

3. Выбор метода учета затрат и калькулирования себестоимости продукции (работ, услуг) для каждой организации определяется:

а) законом о бухгалтерском учете;

б) положением по ведению бухгалтерского учета и отчетности в РФ;

в) учетной политикой предприятия;

г) все ответы верны.

4. Какие расходы не относятся к основным:

а) общехозяйственные расходы;

б) заработная плата производственных рабочих;

в) сырье и материалы;

г) все ответы верны.

5. К условно-переменным затратам относят:

а) заработную плату производственных рабочих;

б) отопление и освещение цехов и заводоуправления;

в) затраты на упаковку продукции;

г) топливо и энергию для технологических нужд.

6. В состав полной себестоимости включают:

а) производственную себестоимость и расходы на сбыт продукции;

б) производственную себестоимость и налог на добавленную стоимость;

в) производственную себестоимость и общехозяйственные расходы;

г) нет верного ответа.

7. В состав элемента «Материальные расходы» включают:

а) возвратные отходы;

б) оплата за услуги банков;

в) оплата за электроэнергию;

г) расход материалов.

8. Отличительными особенностями нормативного метода учета затрат являются:

а) косвенные издержки относятся на себестоимость продукции в сумме фактически произведенных затрат;

б) порядок ведения бухгалтерского учета регламентирован, разработаны общие отраслевые стандарты и нормы;

в) разработка сводных ведомостей и расчетов матричной формы;

г) ответы не верны.

9. По характеру технологического процесса предприятия пищевой промышленности относятся к:

а) обрабатывающим отраслям производства;

б) добывающим отраслям производства;

в) перерабатывающим отраслям производства;

г) массовым отраслям производства.

10. Учет кормов собственного производства в животноводстве отражают записью:

а) Дт 23 Кт 20;

б) Дт 20 Кт 60;

в) Дт 20 Кт 10;

г) Дт 20 Кт 23.

2. Задача.

Определить себестоимость 1 пассажиро/км на основании следующих данных:

Расходы на оплату труда водителей с отчислениями страховых взносов – 98650 рублей, амортизация подвижного состава – 14300 рублей, списано топлива и смазочных материалов в пределах норм – 156870 рублей, списано по актам запасных частей – 28430 рублей. Согласно, путевых листов пробег машин за отчетный период – 14531 пассажиро/км.

Экзаменационный билет № 18

1. Выберите правильный ответ:

1. Калькуляция – это:

а) способ исчисления себестоимости единицы продукции, работ, услуг;

б) способ исчисления рентабельности основных производственных фондов;

в) способ распределения дивидендов между акционерами;

г) способ исчисления доходности продаж.

2. К способам калькуляции себестоимости продукции относятся:

а) нормативный, технологический и факторный;

б) нормативный, прямого счета, суммирования затрат, исключения затрат на побочную продукцию, пропорционально распределения затрат и комбинированный;

в) комплексный, факторный, нормативный, коэффициентный, плановый и прогнозный;

г) попередельный, позаказный и пооперационный.

3. Сметная калькуляция является разновидностью:

а) фактической калькуляции;

б) проектной калькуляции;

в) прогнозной калькуляции;

г) плановой калькуляции.

4. Основным оценочным показателем при системе «Директ-костинг» является:

а) выручка от продаж;

б) маржинальный доход;

в) переменные затраты;

г) порог рентабельности.

5. На хлебопекарных предприятиях применяется:

а) полуфабрикатный вариант сводного учета затрат;

б) бесполуфабрикатный вариант сводного учета затрат;

в) полуфабрикатный и бесполуфабрикатный варианты сводного учета затрат;

г) все перечисленные ответы верны.

6. Ассортимент выпускаемых кондитерских изделий подразделяется на:

а) кофейные и шоколадные;

б) сахаристые и мучные;

в) универсальные и специальные;

г) сладкие и соленые.

7. По отношению к технологическому процессу производства продукции применяют следующие методы учета затрат:

а) полный и маржинальный;

б) попроцессный и сокращенный;

в) попередельный, позаказный и пооперационный;

г) фактический, нормативный, плановый.

8. Потребность в муке на хлебопекарных предприятиях определяется по формуле:

а) М=П*100/В;

б) М=П*100/Вск;

в) В=П*М/100;

г) П=В*100/М.

9. Списание реализованных полуфабрикатов в бухгалтерском учете отражается записью:

а) Дт 62 Кт 21;

б) Дт 20 Кт 21;

в) Дт 21 Кт 20;

г) Дт 90 Кт 21.

10. Финансовый результат (прибыль) при системе учета «Директ-костинг» является:

а) выручка от продажи продукции + постоянные затраты – переменные затраты;

б) выручка от продажи продукции – постоянные затраты + переменные затраты;

в) выручка от продажи продукции – переменные затраты – постоянные затраты;

г) выручка от продажи продукции + постоянные затраты + переменные затраты.

2. Задача.

В январе текущего года ООО «Рысак» приобрело взрослых лошадей, заплатив за них 177 000 рублей (в том числе НДС по ставке 18 %). Расходы по доставке животных составили 10 000 рублей плюс НДС по ставке 18 %. В этом же месяце лошади были переведены в основное стадо. Отразить операции на счетах бухгалтерского учета ООО «Рысак».

Экзаменационный билет № 19

1. Выберите правильный ответ:

1. По экономическому содержанию затраты подразделяются на:

а) периодические и непериодические;

б) основные и накладные;

в) одноэлементные и комплексные;

г) экономические элементы и статьи калькуляции.

2. В состав финансового плана организации входит:

а) бюджет производства;

б) бюджет коммерческо-сбытовых расходов;

в) бюджет материальных и трудовых ресурсов;

г) бюджет инвестиций.

3. Метод, который применяется на предприятиях, выпускающих продукцию ограниченной номенклатуры, где отсутствует незавершенное производство, называется:

а) попроцессный;

б) попередельный;

в) позаказный;

г) АВС.

4. Норма выхода хлебобулочных изделий, скорректированная на фактическую влажность муки, определяется по формуле:

а) Вск=100 - (14,5-М) / (Вб*100);

б) Вб=Вск * 100 / 100 - (14,5-М);

в) Вск=Вб * 100 / 100 - (14,5-М);

г) Вб=100 - (14,5-М) / Вск * 100.

5. По составу используемого сырья колбасные изделия делятся на:

а) полукопченые, вареные, кровяные;

б) мясные, кровяные, субпродуктовые;

в) вареные, соленые, жаренные.

г) соленые, мясные, колбасные.

6. ПБУ 10/99 устанавливает правила формирования в бухгалтерском учете информации о:

а) расходах;

б) доходах;

в) затратах;

г) материально-производственных запасах.

7. Полная производственная себестоимость продукции исчисляется:

а) с учетом общехозяйственных расходов;

б) с учетом расходов на продажу;

в) без учета общехозяйственных расходов и расходов на продажу;

г) с учетом потерь от брака.

8. Технологический процесс на предприятиях животноводства включает в себя:

а) кормление, уход за скотом и получение продукции;

б) получение приплода;

в) забой скота;

г) кормление, уход и получение шерсти.

9. Себестоимость 1 км пробега или 1 тонн/км рассчитывается следующим образом:

а) пробег * количество поездок;

б) сумма фактических затрат / пробег;

в) сумма затрат / 1000 км;

г) сумма фактических затрат – затраты на ремонт автомобиля.

10. Калькуляционная единица, применяемая для промежуточного калькулирования совокупности однородной продукции, относится к:

а) натуральным единицам;

б) условно-натуральным единицам;

в) укрупненным натуральным единицам;

г) трудовым единицам.

2. Задача.

ЗАО «Буренка» вырастило 10 хряков. На начало года себестоимость хряков была равна 130 000 рублей. В марте текущего года подросших хряков переводят в основное стадо. К этому месяцу плановая себестоимость прироста массы животных составила 25000 рублей. Отразить на счетах операции по переводу животных в основное стадо.

Экзаменационный билет № 20

1. Выберите правильный ответ:

1. В процессе простейшей обработки в консервных предприятиях сырье и материалы подвергают:

а) солению, квашению;

б) маринованию, консервированию;

в) заморозки, разморозки.

г) упаковки.

2. Норма выхода хлебобулочных изделий устанавливается на следующую базисную влажность муки:

а) 13,5 %;

б) 14,5 %;

в) 14,6 %;

г) 15,5 %.

3. По полноте включения затрат в себестоимость продукции применяют следующие методы учета затрат:

а) полный и маржинальный;

б) фактический, нормативный и плановый;

в) попередельный, маржинальный и попроцессный;

г) маржинальный и сокращенный.

4. По характеру выпускаемой продукции производство подразделяется на:

а) массовое, серийное и индивидуальное;

б) поточное и конвейерное;

в) простое и сложное;

г) основное и вспомогательное.

5. Неэффективные затраты – это:

а) процесс уплаты налогов;

б) производственные потери;

в) процесс выдачи заработной платы;

г) процесс страхования имущества.

6. В состав операционного бюджета организации входит:

а) бюджет производства;

б) бюджет инвестиций;

в) бюджет денежных средств;

г) прогнозный бухгалтерский баланс.

7. Калькуляционной единицей на хлебопекарных предприятиях является:

а) 100 гр выпускаемой продукции;

б) 1 кг выпускаемой продукции;

в) 1 ц выпускаемой продукции;

г) 1 т выпускаемой продукции.

8. На предприятиях пивоваренной продукции процесс производства солода длится:

а) до 10 дней;

б) до 20 дней;

в) до 30 дней;

г) до 40 дней.

9. Бюджет предприятия может быть:

а) нормативный и сметный;

б) плановый и фактический;

в) текущий и прогнозный;

г) операционный и финансовый.

10. В зависимости от степени детализации калькуляционных расчетов выделяют калькуляции:

а) средние и усредненные;

б) фактические и плановые;

в) кумулятивные и элективные;

г) нормативные и сметные.

2. Задача.

Сельскохозяйственное предприятие выращивает крупный рогатый скот. На основании нижеприведенных данных необходимо рассчитать: себестоимость живой массы молодняка и крупного рогатого скота; себестоимость 1 ц прироста живой массы крупного рогатого скота; себестоимость 1 ц живой массы крупного рогатого скота. В отчетном году сельскохозяйственное предприятие имеет следующие показатели: стоимость крупного рогатого скота на начало года – 11 000 рублей; затраты на откорм крупного рогатого скота в текущем году – 112 000 рублей; стоимость закупленного приплода – 100 000 рублей; стоимость крупного рогатого скота, поступившего за год со стороны, – 17 000 рублей; прирост живой массы крупного рогатого скота – 80 000 ц; прирост живой массы павших животных – 5 000 ц.

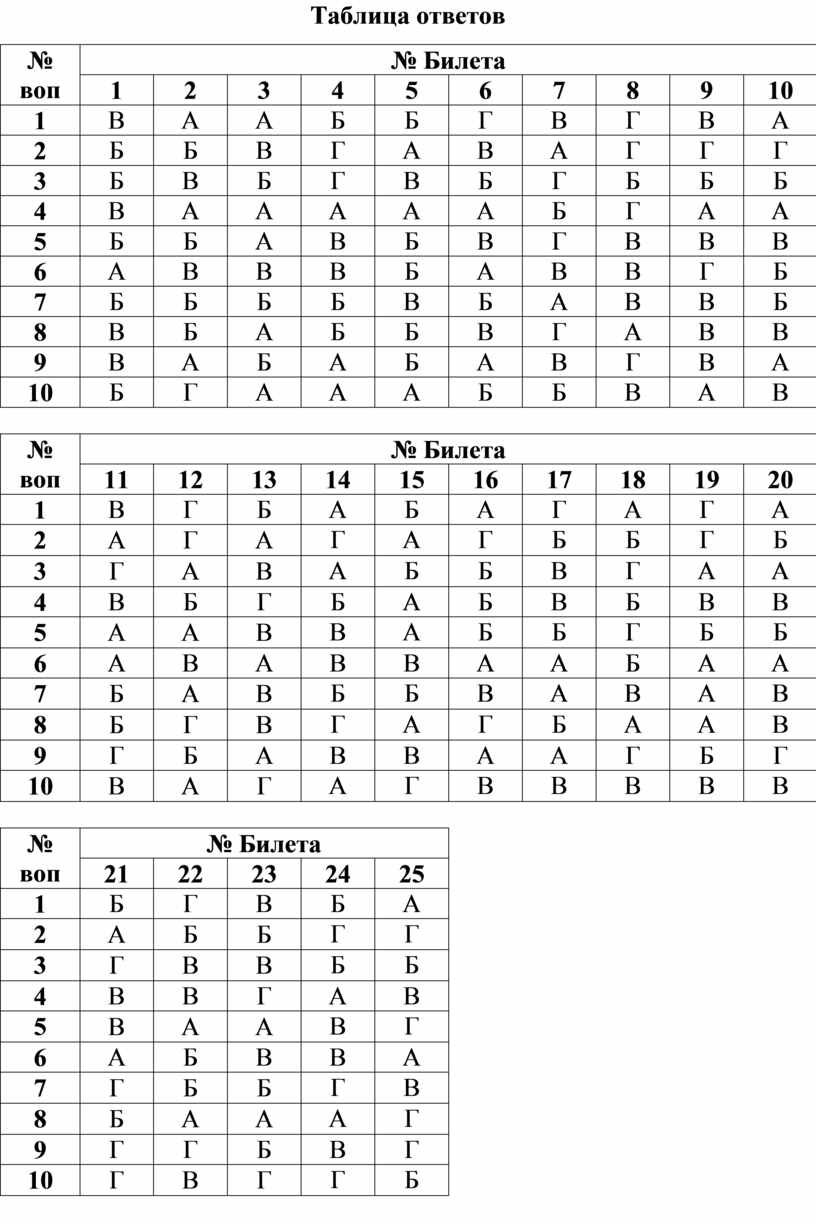

Таблица ответов

|

№ воп |

№ Билета |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

1 |

В |

А |

А |

Б |

Б |

Г |

В |

Г |

В |

А |

|

2 |

Б |

Б |

В |

Г |

А |

В |

А |

Г |

Г |

Г |

|

3 |

Б |

В |

Б |

Г |

В |

Б |

Г |

Б |

Б |

Б |

|

4 |

В |

А |

А |

А |

А |

А |

Б |

Г |

А |

А |

|

5 |

Б |

Б |

А |

В |

Б |

В |

Г |

В |

В |

В |

|

6 |

А |

В |

В |

В |

Б |

А |

В |

В |

Г |

Б |

|

7 |

Б |

Б |

Б |

Б |

В |

Б |

А |

В |

В |

Б |

|

8 |

В |

Б |

А |

Б |

Б |

В |

Г |

А |

В |

В |

|

9 |

В |

А |

Б |

А |

Б |

А |

В |

Г |

В |

А |

|

10 |

Б |

Г |

А |

А |

А |

Б |

Б |

В |

А |

В |

|

№ воп |

№ Билета |

|||||||||

|

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

|

|

1 |

В |

Г |

Б |

А |

Б |

А |

Г |

А |

Г |

А |

|

2 |

А |

Г |

А |

Г |

А |

Г |

Б |

Б |

Г |

Б |

|

3 |

Г |

А |

В |

А |

Б |

Б |

В |

Г |

А |

А |

|

4 |

В |

Б |

Г |

Б |

А |

Б |

В |

Б |

В |

В |

|

5 |

А |

А |

В |

В |

А |

Б |

Б |

Г |

Б |

Б |

|

6 |

А |

В |

А |

В |

В |

А |

А |

Б |

А |

А |

|

7 |

Б |

А |

В |

Б |

Б |

В |

А |

В |

А |

В |

|

8 |

Б |

Г |

В |

Г |

А |

Г |

Б |

А |

А |

В |

|

9 |

Г |

Б |

А |

В |

В |

А |

А |

Г |

Б |

Г |

|

10 |

В |

А |

Г |

А |

Г |

В |

В |

В |

В |

В |

|

№ воп |

№ Билета |

||||

|

21 |

22 |

23 |

24 |

25 |

|

|

1 |

Б |

Г |

В |

Б |

А |

|

2 |

А |

Б |

Б |

Г |

Г |

|

3 |

Г |

В |

В |

Б |

Б |

|

4 |

В |

В |

Г |

А |

В |

|

5 |

В |

А |

А |

В |

Г |

|

6 |

А |

Б |

В |

В |

А |

|

7 |

Г |

Б |

Б |

Г |

В |

|

8 |

Б |

А |

А |

А |

Г |

|

9 |

Г |

Г |

Б |

В |

Г |

|

10 |

Г |

В |

Г |

Г |

Б |

Экзаменационный билет № 21

1. Выберите правильный ответ:

1. Метод, который применяется на предприятиях, выпускающих продукцию ограниченной номенклатуры, где отсутствует незавершенное производство, называется:

а) нормативный;

б) попроцессный;

в) позаказный;

г) АВС.

2. Объектом калькулирования является:

а) продукт, работа, услуга;

б) место возникновения затрат;

в) центр затрат;

г) вид продукции.

3. Процедура бюджетирования заканчивается составлением:

а) бюджета производства;

б) бюджета продаж;

в) бюджета инвестиций;

г) плана прибыли и убытка.

4. По степени специализации предприятия пищевой промышленности могут быть:

а) статические и гибкие;

б) обрабатывающие и перерабатывающие;

в) специальные и универсальные;

г) технические и не технические.

5. Выход готовой продукции на хлебопекарных предприятиях определяется по формуле:

а) В=П*М/100;

б) В=М*100/П;

в) В=П/М*100;

г) П=В*100/М.

6. Набивка колбасного фарша в упаковку называется:

а) шприцовка;

б) спринцовка;

в) упаковка;

г) набивание.

7. В автотранспортных организациях списание автомобильных шин оформляется записью:

а) Дт 10 Кт 20;

б) Дт 20 Кт 23;

в) Дт 23 Кт 25;

г) Дт 20 Кт 10.

8. Ассортимент выпускаемых кондитерских изделий подразделяется на:

а) кофейные и шоколадные;

б) сахаристые и мучные;

в) универсальные и специальные;

г) сладкие и соленые.

9. По сфере возникновения и функциям деятельности затраты подразделяются:

а) включаемые в прямые и косвенные;

б) на постоянные и переменные;

в) на основные и накладные;

г) снабженческо-заготовительные, производственные, сбытовые и организационно-управленческие.

10. На каком счете учитываются расходы, связанные с процедурой банкротства:

а) 26

б) 97

в) 91

г) специальный счет «Расходы, связанные с процедурами банкротства»

2. Задача.

Определить себестоимость 1 ц зерна полновесного и 1 ц соломы, если известно что общая сумма затрат составляет 5 896 354, затраты на уборку соломы составляют 6,8 % от общей суммы затрат. Всего было получено 15 000 ц зерна полновесного и 3 000 ц соломы, в которых содержания зерна полновесного 15 %.

Экзаменационный билет № 22

1. Выберите правильный ответ:

1. По экономическому содержанию затраты подразделяются на:

а) периодические и непериодические;

б) основные и накладные;

в) одноэлементные и комплексные;

г) экономические элементы и статьи калькуляции.

2. Основная цель управленческого учета состоит:

а) в предоставлении конфиденциальной информации внешним пользователям;

б) в предоставлении информации внутренним пользователям о величине затрат и прибыли;

в) в организации учета затрат на предприятии с целью их контроля;

г) все ответы верны.

3. По отношению к технологическому процессу производства продукции применяют следующие методы учета затрат:

а) полный и маржинальный;

б) попроцессный и сокращенный;

в) попередельный, позаказный, пооперационный;

г) фактический, плановый, нормативный.

4. Технологический процесс на предприятиях животноводства включает в себя:

а) забой скота;

б) получение приплода;

в) кормление, уход за скотом и получение продукции;

г) получение основной и побочной продукции.

5. Средства защиты растений, приобретенные у сторонних организаций, отражаются записью:

а) Дт 20 Кт 76

б) Дт 10 Кт 76

в) Дт 10 Кт 20

г) Дт 23 Кт 25

6. Нормы списания ГСМ рассчитываются по следующим величинам:

а) на 1000 км пробега в зависимости от марки автомобиля;

б) на 100 тонн/км;

в) на 1 поездку без груза;

г) все ответы верны.

7. Потребность в муке на хлебопекарных предприятиях определяется по формуле:

а) В=М*100/П

б) М=П*100/В

в) В=П*М/100

г) П=В*100/М

8. В процессе простейшей обработки в консервных предприятиях сырье и материалы подвергают:

а) солению, квашению;

б) маринованию, консервированию;

в) заморозки, разморозки;

г) распариванию.

9. В зависимости от тепловой обработки колбасные изделия делятся на:

а) мясные, копченые, кровяные;

б) ливерные, подсушенные, сырые;

в) субпродуктовые, сырокопченые, мясные.

г) вареные, полукопченые, копченые.

Позаказный метод учета затрат и калькулирования применяется:

а) в массовых и крупносерийных производствах;

б) на промышленных предприятиях с единичным и мелкосерийным производством;

в) в промышленных и непромышленных организациях, работающих по системе заказов;

г) в мелких предприятиях и у индивидуальных предпринимателей.

2. Задача. Бригада за смену должна выпечь 5 898 килограммов хлеба «Украинского». Норма выхода хлеба при базисной влажности 14,5 % составляет 154,6 %. Фактическая влажность муки составляет 14,3 %. Норма расхода прочих материалов установлены на 100 килограммов муки: соль – 1,8 кг., сахар – 2,1 кг., дрожжи – 0,7 кг., масло растительное – 0,3 кг. На основании данных определить потребность в муке и прочих материалах для выпечки хлеба.

Экзаменационный билет № 23

1. Выберите правильный ответ:

1. Основой бухгалтерского управленческого учета является:

а) финансовый учет;

б) налоговый учет;

в) производственный учет;

г) статистический учет.

2. Позаказный метод учета затрат и калькулирования себестоимости применяется:

а) в массовых и крупносерийных производствах;

б) в индивидуальных производствах;

в) в серийном и поточном производстве;

г) в производствах с непродолжительным циклом выполнения работ.

3. По отношению к объему производства затраты классифицируют на:

а) прямые и косвенные;

б) контролируемые и неконтролируемые;

в) постоянные и переменные;

г) одноэлементные и комплексные.

4. Норма выхода хлебобулочных изделий устанавливается на следующую базисную влажность муки:

а) 13 %

б) 13,5 %

в) 14 %

г) 14,5 %

5. Отличительными особенностями нормативного метода учета затрат являются:

а) порядок ведения бухгалтерского учета регламентирован, разработаны общие отраслевые стандарты и нормы;

б) косвенные издержки относятся на себестоимость продукции в сумме фактически произведенных затрат;

в) ответы не верны;

г) верного ответа нет.

6. Наибольший удельный вес годового выпуска продукции на консервных предприятиях приходится на:

а) I и II кварталы;

б) II и III кварталы;

в) III и IV кварталы;

г) I и IV кварталы.

7. Возвратные отходы оформляются следующей записью:

а) Дт 20,23 Кт 10

б) Дт 10 Кт 20, 23

в) Дт 10 Кт 21

г) Дт 25,26 Кт 10

8. Можно ли одной организации применять все методы учета затрат на производство и калькулирование себестоимости продукции:

а) да;

б) нет;

в) можно с разрешения соответствующих органов.

9. Требования каких кредиторов удовлетворяются в составе второй очереди:

а) прочих кредиторов;

б) лиц, работающих или работавших по трудовому договору;

в) бюджета и внебюджетных фондов;

г) поставщиков и подрядчиков.

10. Продажа предприятия-должника может быть осуществлена на стадии:

а) наблюдения;

б) финансового оздоровления;

в) мирового соглашения;

г) внешнего управления или конкурсного производства.

2. Задача.

Предприятие выпускающее консервную продукцию выпустило из производства 3800 банок консервированной кукурузы. Для этого были приобретена кукуруза на сумму 74 650 руб. (в т.ч. НДС 18%). Затраты на выплату заработной платы работникам составили 27000 руб. Сумма страховых взносов определена исходя из действующей ставки и взнос по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в размере 1,4 %, амортизация производственного оборудования 6737 руб., прочие расходы составили 12000 руб. Отразить данные операции на счетах бухгалтерского учета, и определить себестоимость 1 банки.

Экзаменационный билет № 24

1. Выберите правильный ответ:

1. По отношению к объему производства затраты классифицируют на:

а) прямые и косвенные;

б) постоянные и переменные;

в) контролируемые и неконтролируемые;

г) одноэлементные и комплексные.

2. Калькуляция – это способ:

а) исчисления доходности продаж;

б) исчисления рентабельности основных производственных фондов;

в) распределения дивидендов между акционерами;

г) исчисления себестоимости единицы продукции, работ, услуг.

3. Принципами бухгалтерского управленческого учета являются:

а) многофункциональность учета;

б) полнота и аналитичность информации;

в) балансовое обобщение;

г) бюджетное планирование.

4. По степени взаимосвязи финансового и управленческого учета могут быть использованы системы:

а) автономная и интегрированная;

б) сводная и консолидированная;

в) матричная и ступенчатая;

г) лимитная и безлимитная.

5. По характеру технологического процесса предприятия пищевой промышленности относятся к:

а) массовым отраслям производства;

б) добывающим отраслям производства;

в) обрабатывающим отраслям производства.

6. Учет кормов собственного производства в животноводстве отражают записью:

а) Дт 23 Кт 20

б) Дт 20 Кт 60

в) Дт 20 Кт 10

г) Дт 20 Кт 11

7. На хлебопекарных предприятиях применяется:

а) полуфабрикатный вариант сводного учета затрат;

б) бесполуфабрикатный вариант сводного учета затрат;

в) полуфабрикатный и бесполуфабрикатный варианты сводного учета затрат;

г) все перечисленные ответы верны.

8. Ассортимент выпускаемых кондитерских изделий подразделяется на:

а) сахаристые и мучные;

б) кофейные и шоколадные;

в) универсальные и специальные.

9. Какие расходы не относятся к расходам, связанным с процедурой банкротства:

а) расходы на проведение торгов;

б) судебные расходы

в) расходы по выплате дивидендов;

г) арбитражные сборы.

10. На какой счет возможно списание расходов связанных с банкротством:

а) 86

б) 84

в) 99

г) варианты а и б верны.

2. Задача.

Кондитерская фабрика изготовила торт заказной весом 3,8 кг. На изготовление торта были расходованы основные и вспомогательные материалы на сумму 5 540 руб., заработная плата кондитеров 3500, страховые взносы по действующей ставке, расходы по упаковке 500 руб., расходы коммунального характера 2000 (в т.ч. НДС), амортизация производственного оборудования 800 руб. Отразить данные операции на счетах и определить себестоимость 1 кг торта заказного.

Экзаменационный билет № 25

1. Выберите правильный ответ:

1. По отношению к технологическому процессу изготовления продукции затраты подразделяются на:

а) основные и накладные;

б) одноэлементные и комплексные;

в) планируемые и непланируемые;

г) снабженческие и сбытовые.

2. В состав полной себестоимости включают:

а) производственную себестоимость и общепроизводственные расходы;

б) производственную себестоимость и налог на добавленную стоимость;

в) производственную себестоимость и общехозяйственные расходы.

г) производственную себестоимость и расходы на сбыт продукции.

3. Разность остывшей готовой продукции и весом израсходованной муки на производство продукции в хлебопекарных предприятиях называют:

а) влажностью;

б) выходом;

в) массой;

г) нормой.

4. Специфической особенностью кондитерского производства является то, что в массу готовой продукции входит:

а) масса сахара;

б) масса крахмала;

в) масса бумаги;

г) масса жира.

5. Процесс обработки консервов (оклеивание этикетками, укладка в коробки, ящики) связан:

а) с порционированием;

б) с тепловой обработкой сырья;

в) с стерилизацией и охлаждением;

г) с подготовкой продукции к реализации.

6. Субпродукты в колбасном производстве учитываются и списываются:

а) в сыром виде;

б) в перекрученном виде;

в) в вареном виде;

г) в упакованном виде.

7. Средства защиты растений, изготовленные самой организацией, отражаются записью:

а) Дт 10 Кт 20

б) Дт 10 Кт 76

в) Дт 20 Кт 10

г) Дт 20 Кт 60, 76

8. В зависимости от производственной мощности хлебопекарные предприятия подразделяются на:

а) мелкие и средние;

б) крупные и мелкие;

в) крупные и средние;

г) мелкие, средние и крупные.

9. Как может быть оказана финансовая помощь должнику:

а) в виде возвратной финансовой помощи;

б) в виде безвозвратной финансовой помощи;

в) путем принятия решения о выпуске и размещении облигаций;

г) все ответы верны.

10. Предусматривает ли российское законодательство ведение бухгалтерского учета с момента введения процедур банкротства:

а) нет, законодательством РФ это не предусмотрено;

б) да, непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством РФ;

в) по усмотрению антикризисного управляющего.

2. Задача.

Сельскохозяйственное предприятие выращивает крупный рогатый скот. На основании нижеприведенных данных необходимо рассчитать: себестоимость живой массы молодняка и крупного рогатого скота; себестоимость 1 ц прироста живой массы крупного рогатого скота; себестоимость 1 ц живой массы крупного рогатого скота. В отчетном году сельскохозяйственное предприятие имеет следующие показатели: затраты на откорм крупного рогатого скота в текущем году – 122 000 рублей; стоимость закупленного приплода – 90 000 рублей; стоимость крупного рогатого скота, поступившего за год со стороны, – 52 000 рублей; прирост живой массы крупного рогатого скота – 105 000 ц; прирост живой массы павших животных – 7 000 ц.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.