Поделиться

Факторный анализ расходов, связанных с операционной деятельностью

ООО «Галактика»

Для объективной оценки структуры и динамики затрат операционной деятельности ООО «Галактика», выявление резервов снижения необходимо изучать причины отклонений, меру и характер их влияния.

Для расчета влияния факторов на отдельные статьи затрат операционной деятельности ООО «Галактика» стоит использовать экономико - математические модели и способы расчета влияния факторов (способ абсолютных разниц, цепных подстановок, индексные и др.) с учетом типов существующих моделей (аддитивные, мультипликативные, кратные, смешанные).

Все факторы, влияющие на операционные расходы относительно деятельности ООО «Галактика», подразделяются на 2 группы:

1. Независимые (изменение цен на материалы, тарифов и ставок за услуги, цен на топливо и электроэнергию, организационно - структурные изменения) от деятельности предприятия. Эти факторы выделяются до углубленного изучение изменения расходов операционной деятельности, для этого используется статистический метод перечисления плановых затрат по сравнению цены.

2. Зависящие от деятельности предприятия: эффективное использование

ресурсов, экономические формы движения материалов, качество производства. Факторы этой группы в свою очередь можно подразделить на:

- факторы, вызывающие повышение величины затрат операционной

деятельности;

- факторы, что вызывают снижение суммы расходов операционной деятельности.

В целом на изменения расходов операционной деятельности влияют: изменение состава и структуры производства ООО «Галактика»; ускорение или замедление времени обращения готовой продукции; изменение цен на сырье; изменение тарифов и ставок за услуги, цен на материалы и др.

Для целей управления расходы операционной деятельности ООО «Галактика» можно классифицировать на переменные и постоянные в зависимости от изменения объема производства. След отметить, что разделение расходов на постоянные и переменные немного условное, поскольку много видов затрат носят полусменный (полупостоянный) характер.

В ООО «Галактика» разделим расходы следующим способом:

1. Переменные: материальные расходы, другие операционные расходы.

2. Постоянные: расходы на оплату труда, отчисления на социальные мероприятия, амортизация.

В методическом плане, при проведении анализа по отдельным статьям расходов стоит придерживаться следующих правил:

1. Сформировать модель объекта анализа.

2. Выбрать наиболее приемлемый способ расчета влияния факторов.

3. Сформировать таблицу, которая обобщает как исходные данные, так и результаты расчетов влияния факторов.

4. Сделать вывод, какие факторы, и в каком размере повлияли на изменение объекта анализа.

Методика расчета влияния факторов на затраты операционной деятельности приведенная в далее:

1. Влияние объема производства продукции рассчитывается по формуле:

∆ВП = ВПФ

– ВПпред. ![]() (2.4.1)

(2.4.1)

2. Влияние структуры производства рассчитывается по формуле:

![]() и Вф -

и Вф - ![]() (2.4.2)

(2.4.2)

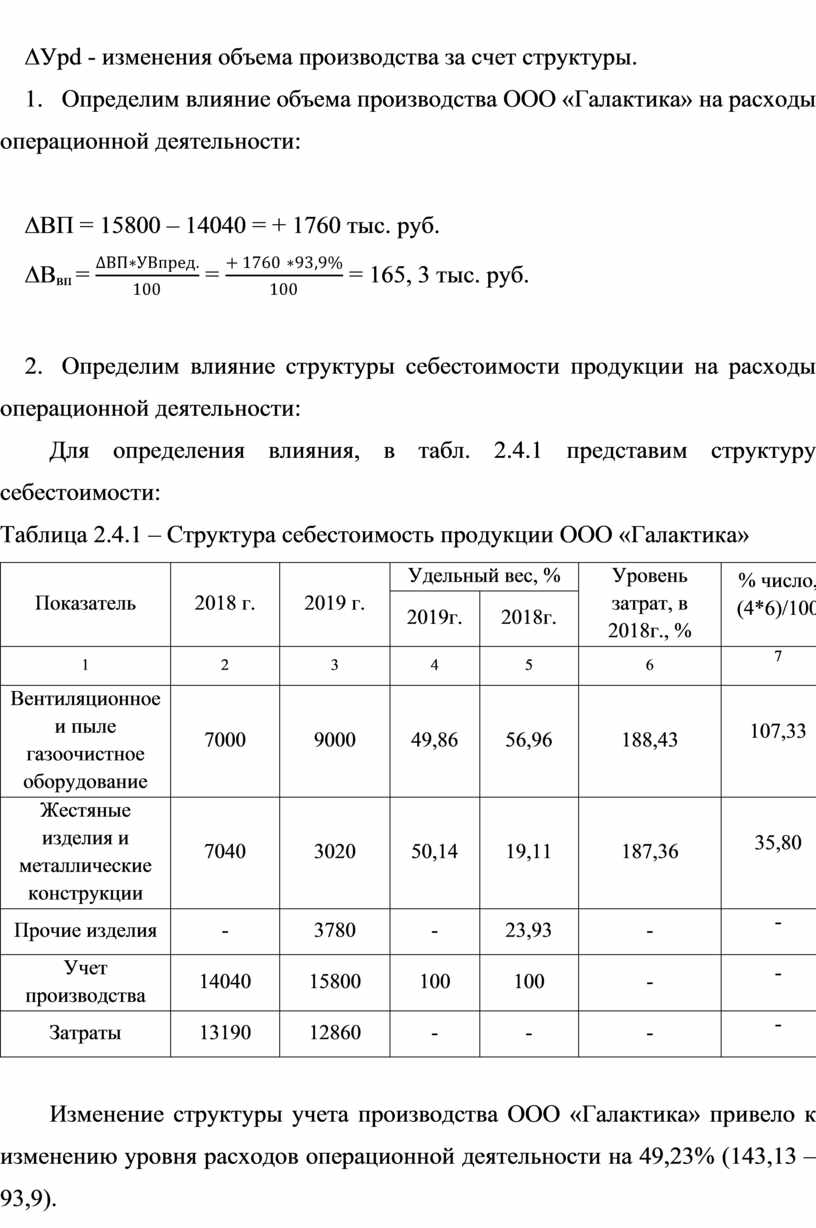

∆Уpd - изменения объема производства за счет структуры.

1. Определим влияние объема производства ООО «Галактика» на расходы операционной деятельности:

∆ВП = 15800 – 14040 = + 1760 тыс. руб.

∆Ввп = ![]() =

= ![]() = 165, 3 тыс. руб.

= 165, 3 тыс. руб.

2. Определим влияние структуры себестоимости продукции на расходы операционной деятельности:

Для определения влияния, в табл. 2.4.1 представим структуру себестоимости:

Таблица 2.4.1 – Структура себестоимость продукции ООО «Галактика»

|

Показатель |

2018 г. |

2019 г. |

Удельный вес, % |

Уровень затрат, в 2018г., % |

% число, (4*6)/100 |

|

|

2019г. |

2018г. |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Вентиляционное и пыле газоочистное оборудование |

7000 |

9000 |

49,86 |

56,96 |

188,43 |

107,33 |

|

Жестяные изделия и металлические конструкции |

7040 |

3020 |

50,14 |

19,11 |

187,36 |

35,80 |

|

Прочие изделия |

- |

3780 |

- |

23,93 |

- |

- |

|

Учет производства |

14040 |

15800 |

100 |

100 |

- |

- |

|

Затраты |

13190 |

12860 |

- |

- |

- |

- |

Изменение структуры учета производства ООО «Галактика» привело к изменению уровня расходов операционной деятельности на 49,23% (143,13 – 93,9).

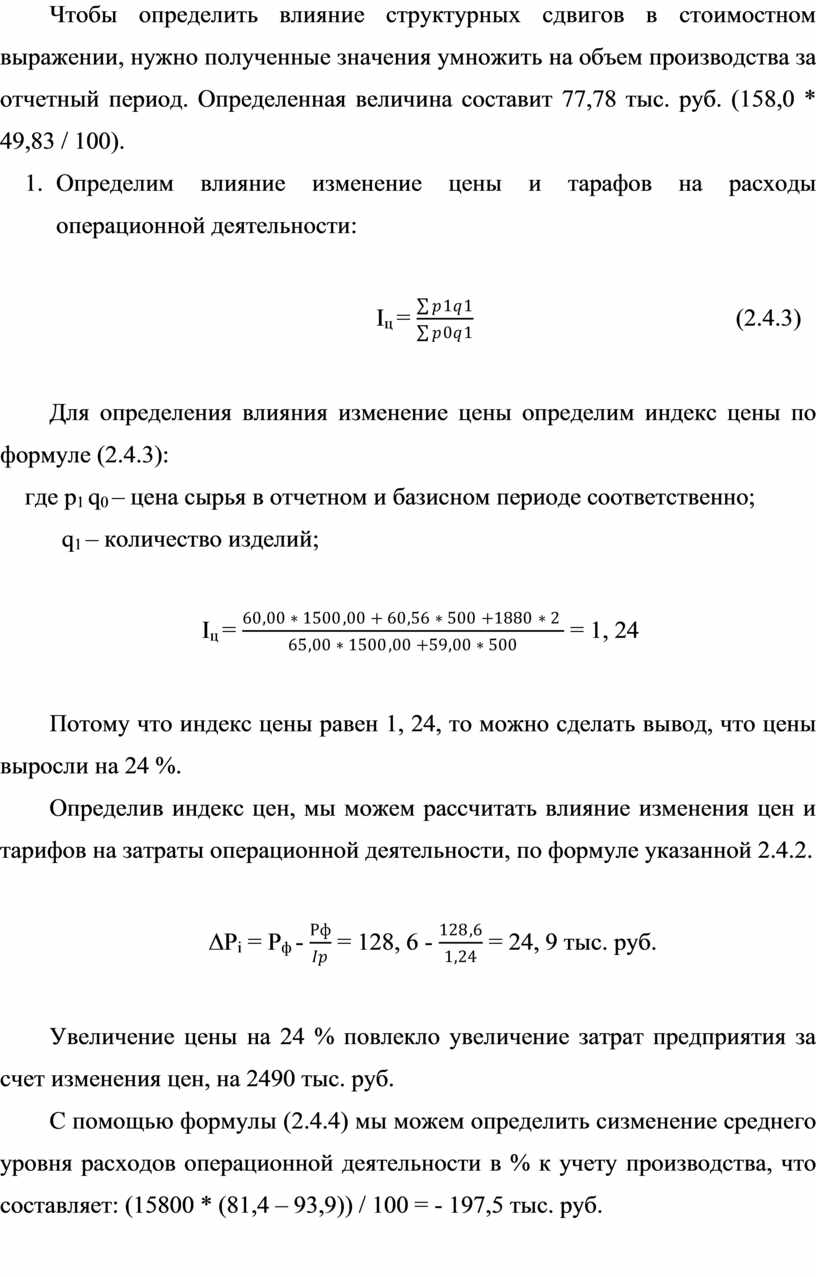

Чтобы определить влияние структурных сдвигов в стоимостном выражении, нужно полученные значения умножить на объем производства за отчетный период. Определенная величина составит 77,78 тыс. руб. (158,0 * 49,83 / 100).

3. Определим влияние изменение цены и тарафов на расходы операционной деятельности:

Iц =

![]() (2.4.3)

(2.4.3)

Для определения влияния изменение цены определим индекс цены по формуле (2.4.3):

где p1 q0 – цена сырья в отчетном и базисном периоде соответственно;

q1 – количество изделий;

Iц

=

![]() = 1, 24

= 1, 24

Потому что индекс цены равен 1, 24, то можно сделать вывод, что цены выросли на 24 %.

Определив индекс цен, мы можем рассчитать влияние изменения цен и тарифов на затраты операционной деятельности, по формуле указанной 2.4.2.

∆Pi

= Pф -

![]() = 128, 6 -

= 128, 6 - ![]() = 24, 9 тыс. руб.

= 24, 9 тыс. руб.

Увеличение цены на 24 % повлекло увеличение затрат предприятия за счет изменения цен, на 2490 тыс. руб.

С помощью формулы (2.4.4) мы можем определить сизменение среднего уровня расходов операционной деятельности в % к учету производства, что составляет: (15800 * (81,4 – 93,9)) / 100 = - 197,5 тыс. руб.

∆РВр = ![]() (2.4.4)

(2.4.4)

Таким образом, увеличение учета производства продукции в ООО «Галактика» на сумму 1760 тыс. руб., привело к увеличению расходов операционной деятельности на 165,3 тыс. руб., а снижение среднего уровня расходов на 12,5 % повлекло снижению суммы расходов операционной деятельности на 197,5 тыс. руб.

В целом ООО «Галактика» по результатам влияния разных факторов удалось снизить расходы операционной деятельности на 330 тыс. руб.

Рассмотрим влияние расходов операционной деятельности на финансовые результаты, для этого составим модель зависимости для определения финансового результата, исходя из формы 2 «Отчет о финансовых результатах»

ФР = ДР / С + IД – АВ – ВЗ – IВ (2.4.5)

где ФР - финансовый результат от операционной деятельности (строка 2190, 2195 формы 2);

ДР – доход от реализации продукции (строка 2000 формы 2);

С – себестоимость реализованной продукции (строка 2050 формы 2);

IД – прочие доходы (строка 2120);

АВ – административные расходы (строка 2130);

ВЗ – расходы на сбыт (строка 2150);

IВ – прочие операционные расходы (строка 2180).

Для расчета влияния факторов в аддитивной модели, воспользуемся способом балансовой взаимосвязи.

Рассмотрим изменение финансового результата за счет дохода от реализации продукции:

∆ФРдр = ДР1 – ДР0 = 15800 – 14040 = +1760 тыс. руб.

Рассмотрим изменение финансового результата за счет себестоимости реализованной продукции:

∆ФРдр = С1 - С0 = 10580 – 8320 = +2260 тыс. руб.

Рассмотрим изменение финансового результата за счет прочих доходов операционной деятельности:

∆ФРдр = IД1 – IД0 = 0 – 1600 = - 1600 тыс. руб.

Рассмотрим изменение финансового результата за счет административных расходов:

∆ФРдр = АВ1 – АВ0 = 1200 – 1000 = + 200 тыс. руб.

Рассмотрим изменение финансового результата за счет расходов на сбыт:

∆ФРдр = ВЗ1 – ВЗ0 = 1070 – 1610 = - 540 тыс. руб.

Рассмотрим изменение финансового результата за счет прочих операционных расходов:

∆ФРдр = IВ1 – IВ0 = 10 – 2260 = - 2250 тыс. руб.

Подставив полученные изменения в формулу (2.4.5), мы получим абсолютное отклонение финансового результата отчетного периода и предыдущего:

ФР = 1760 + 340 – 2260 – 1600 – 200 – 540 + 2250 = + 830 тыс. руб.

Согласно данных формы 2 ООО «Галактика», абсолютное изменение финансового результата операционной деятельности (строка 100) составляет + 830 тыс. руб. (940 - 110).

Проанализировав полученные данные, можно сделать вывод, что при увеличении себестоимости реализации, финансовый результат снизился на 2260 тыс. руб. При увеличении административных расходов, финансовый результат снизился на 200 тыс. руб., а при снижении затрат на сбыт, финансовый результат увеличился 540 тыс. руб. Также как и при снижении других операционных расходов, финансовый результат увеличился на 2250 тыс. руб. Что в результате дало общее увеличение финансового результата операционной деятельности на 830 тыс. руб.

В заключении факторного анализа расходов операционной деятельности ООО «Галактика», можно сделать следующие выводы: смена учета производства и реализации в сторону увеличение на 1760 тыс. руб., привело к увеличению затрат на 165,3 тыс. руб., но это компенсировалось снижением уровня затрат предприятия на 1250 тыс. руб., что повлекло к снижению затрат на 197,5 тыс. руб. в результате удалось снизить затраты предприятия в целом на 330 тыс. руб. или на 2,5% относительно предыдущего периода.

В целом на ООО «Галактика» за анализируемый период наблюдается тенденция к снижению расходов операционной деятельности (330 тыс. руб.), рост учета производства (1760 тыс. руб.), увеличение финансового результата операционной деятельности (830 тыс. руб.), что является позитивной тенденцией для предприятия.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.