Поделиться

ФОРМИРОВАНИЕ, ИЗМЕНЕНИЕ ВЕЛИЧИНЫ УСТАВНОГО КАПИТАЛА

Уставный капитал (далее – УК) – это зарегистрированный в установленном законом порядке и закрепленный в учредительных документах денежный эквивалент имущества, которое передается предприятию в собственность в виде взносов для обеспечения его хоздеятельности и в качестве платы за приобретаемые участниками имущественные права. Рассмотрим на условных числовых примерах, как отражаются в учете операции по формированию и изменению размера УК.

Формирование УК

Как следует из ст. 113 ГК, УК хозяйственного общества поделен на доли между участниками. Согласно размеру своей доли участники осуществляют взносы в УК.

Взносом в УК могут быть деньги, ценные бумаги (далее – ЦБ), другие вещи, имущественные либо другие отчуждаемые права, которые имеют денежную оценку, если иное не установлено законом (ч. 2 ст. 115 ГК). Так, запрещено вносить в УК бюджетные средства, средства, полученные в кредит и под залог, векселя, имущество государственных (коммунальных) предприятий, которое в соответствии с законом или решением органа местного самоуправления не подлежит приватизации, имущество, находящееся в оперативном управлении бюджетных учреждений (если иное не предусмотрено законом) (ч. 3 ст. 86 ХК).

Оценку имущества, вносимого в УК, можно провести самостоятельно или с помощью профессионального оценщика. В некоторых случаях оценка взноса экспертом является обязательной согласно законодательству, например, если в УК хозобщества вносится имущество хозобществ с государственной долей или долей коммунального имущества (ст. 7 Закона № 2658). Отметим, что имущество, переданное в качестве взноса в УК, переходит в собственность общества (ч. 1 ст. 115 ГК).

Для учета операций с УК в налоговом законодательстве введено такое понятие, как корпоративные права (пп. 14.1.90 НК). Корпоративные права предполагают право собственности на УК (долю в УК) хозобщества, которое в этом случае называют эмитентом корпоративных прав.

Если говорить об акционерном обществе (далее – АО), то имущественные права его участника удостоверяет паевая ЦБ – акция. Акция имеет номинальную стоимость, установленную в национальной валюте. Номинальная стоимость определяет, какая доля УК принадлежит владельцу акции.

Как установлено ст. 9 и 11 Закона № 514, для создания любого АО (публичного или частного) учредители должны осуществить закрытое (частное) размещение акций и госрегистрацию юридического лица. Стоимость акций на этом этапе может быть оплачена денежными средствами, ЦБ (кроме долговых эмиссионных ЦБ, эмитентом которых является учредитель, и векселей), имуществом, имущественными правами, нематериальными активами, имеющими денежную оценку. Стоимость акций, размещаемых при создании АО, не может оплачиваться обязательствами учредителя по выполнению для общества работ или оказанию услуг и не может быть ниже их номинальной стоимости.

ПРИМЕР 1

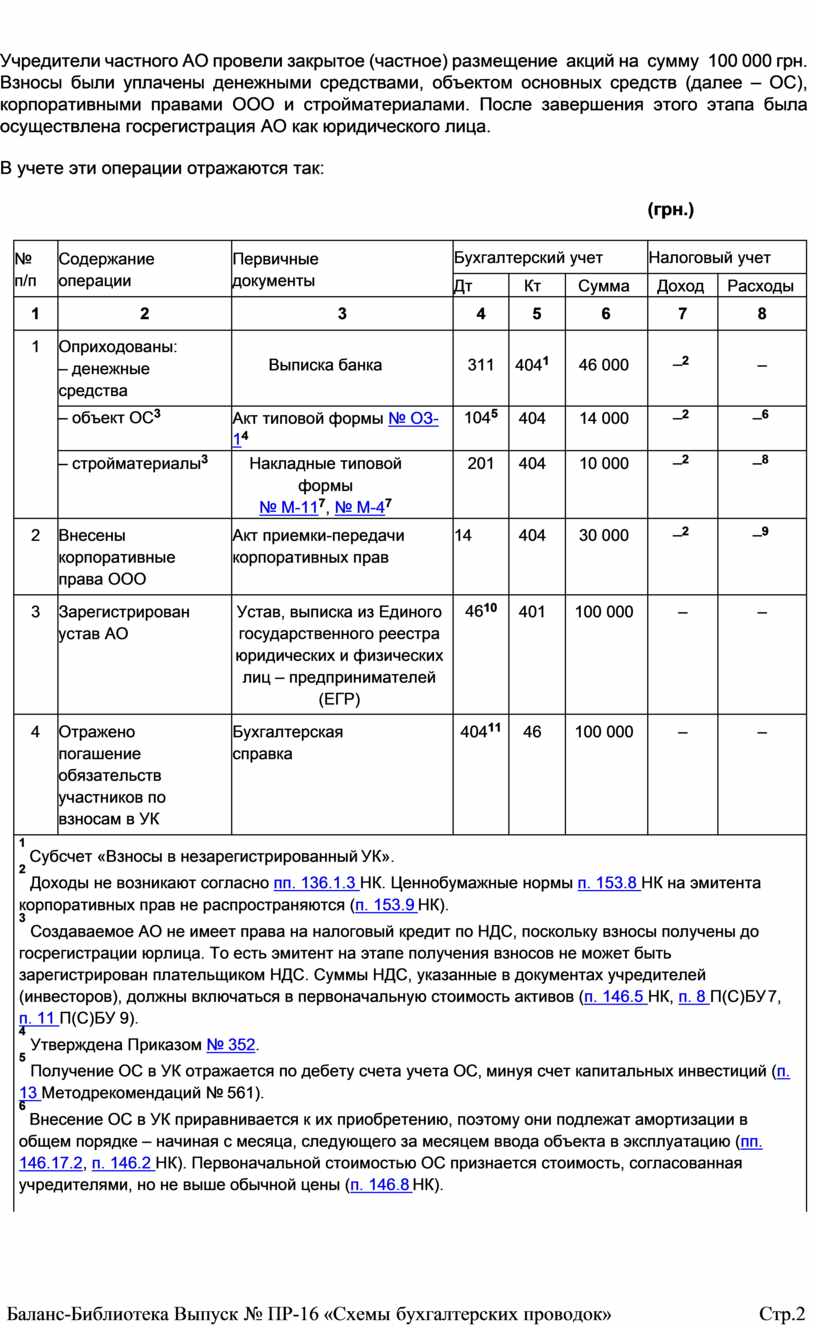

Учредители частного АО провели закрытое (частное) размещение акций на сумму 100 000 грн. Взносы были уплачены денежными средствами, объектом основных средств (далее – ОС), корпоративными правами ООО и стройматериалами. После завершения этого этапа была осуществлена госрегистрация АО как юридического лица.

В учете эти операции отражаются так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Оприходованы: – денежные средства |

Выписка банка |

311 |

4041 |

46 000 |

–2 |

– |

|

– объект ОС3 |

Акт типовой формы № ОЗ- 14 |

1045 |

404 |

14 000 |

–2 |

–6 |

|

|

– стройматериалы3 |

Накладные типовой формы № М-117, № М-47 |

201 |

404 |

10 000 |

–2 |

–8 |

|

|

2 |

Внесены корпоративные права ООО |

Акт приемки-передачи корпоративных прав |

14 |

404 |

30 000 |

–2 |

–9 |

|

3 |

Зарегистрирован устав АО |

Устав, выписка из Единого государственного реестра юридических и физических лиц – предпринимателей (ЕГР) |

4610 |

401 |

100 000 |

– |

– |

|

4 |

Отражено погашение обязательств участников по взносам в УК |

Бухгалтерская справка |

40411 |

46 |

100 000 |

– |

– |

|

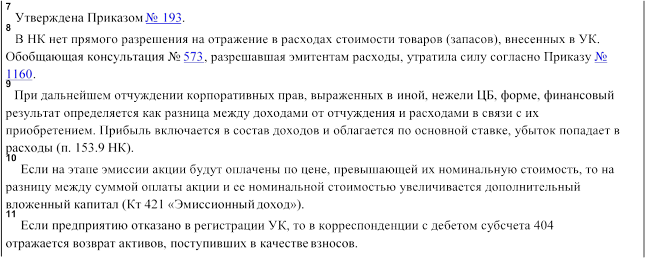

1 Субсчет «Взносы в незарегистрированный УК». 2 Доходы не возникают согласно пп. 136.1.3 НК. Ценнобумажные нормы п. 153.8 НК на эмитента корпоративных прав не распространяются (п. 153.9 НК). 3 Создаваемое АО не имеет права на налоговый кредит по НДС, поскольку взносы получены до госрегистрации юрлица. То есть эмитент на этапе получения взносов не может быть зарегистрирован плательщиком НДС. Суммы НДС, указанные в документах учредителей (инвесторов), должны включаться в первоначальную стоимость активов (п. 146.5 НК, п. 8 П(С)БУ 7, п. 11 П(С)БУ 9). 4 Утверждена Приказом № 352. 5 Получение ОС в УК отражается по дебету счета учета ОС, минуя счет капитальных инвестиций (п. 13 Методрекомендаций № 561). 6 Внесение ОС в УК приравнивается к их приобретению, поэтому они подлежат амортизации в общем порядке – начиная с месяца, следующего за месяцем ввода объекта в эксплуатацию (пп. 146.17.2, п. 146.2 НК). Первоначальной стоимостью ОС признается стоимость, согласованная учредителями, но не выше обычной цены (п. 146.8 НК). |

|||||||

ПРИМЕР 2

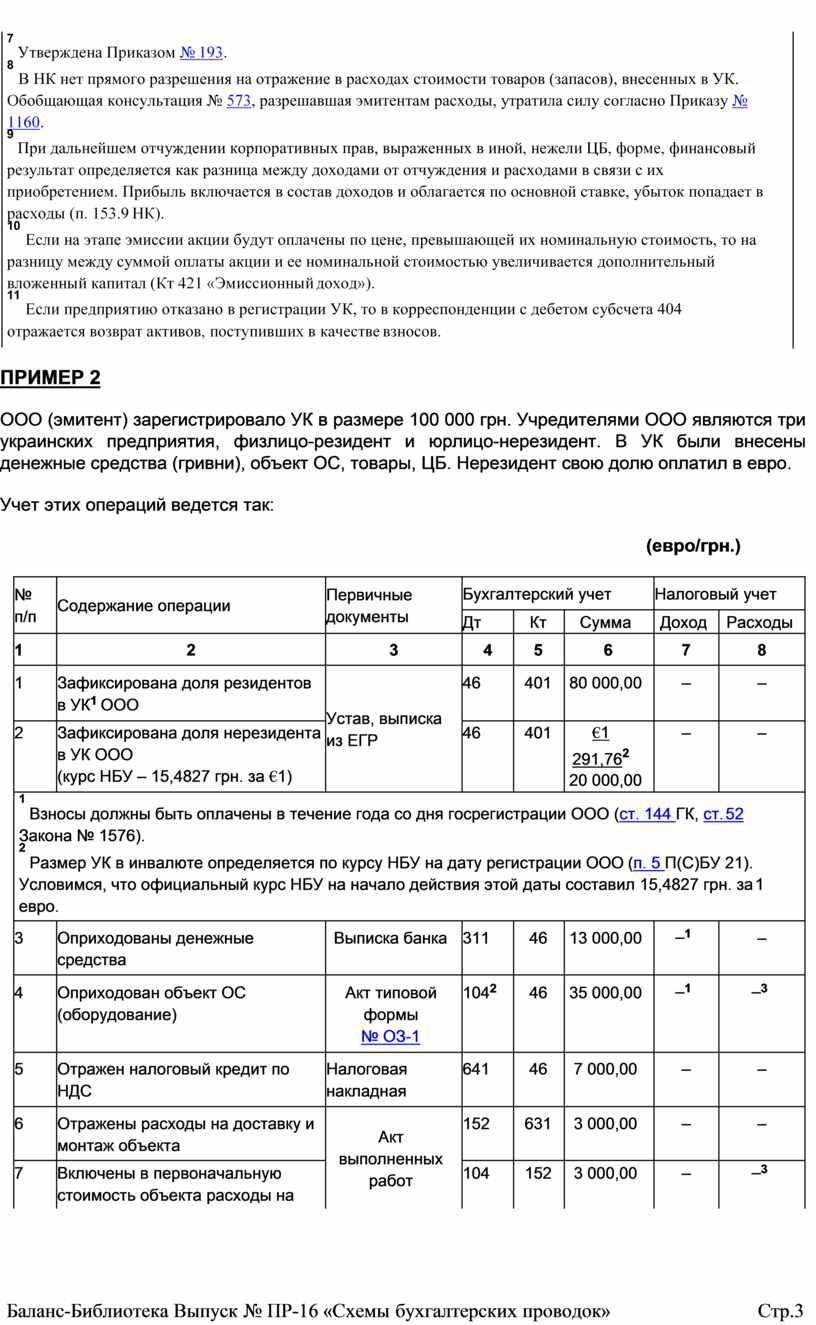

ООО (эмитент) зарегистрировало УК в размере 100 000 грн. Учредителями ООО являются три украинских предприятия, физлицо-резидент и юрлицо-нерезидент. В УК были внесены денежные средства (гривни), объект ОС, товары, ЦБ. Нерезидент свою долю оплатил в евро.

Учет этих операций ведется так:

(евро/грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Зафиксирована доля резидентов в УК1 ООО |

Устав, выписка из ЕГР |

46 |

401 |

80 000,00 |

– |

– |

|

2 |

Зафиксирована доля нерезидента в УК ООО (курс НБУ – 15,4827 грн. за €1) |

46 |

401 |

€1 291,762 20 000,00 |

– |

– |

|

|

1 Взносы должны быть оплачены в течение года со дня госрегистрации ООО (ст. 144 ГК, ст. 52 Закона № 1576). 2 Размер УК в инвалюте определяется по курсу НБУ на дату регистрации ООО (п. 5 П(С)БУ 21). Условимся, что официальный курс НБУ на начало действия этой даты составил 15,4827 грн. за 1 евро. |

|||||||

|

3 |

Оприходованы денежные средства |

Выписка банка |

311 |

46 |

13 000,00 |

–1 |

– |

|

4 |

Оприходован объект ОС (оборудование) |

Акт типовой формы № ОЗ-1 |

1042 |

46 |

35 000,00 |

–1 |

–3 |

|

5 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

46 |

7 000,00 |

– |

– |

|

6 |

Отражены расходы на доставку и монтаж объекта |

Акт выполненных работ |

152 |

631 |

3 000,00 |

– |

– |

|

7 |

Включены в первоначальную стоимость объекта расходы на |

104 |

152 |

3 000,00 |

– |

–3 |

|

|

|

доставку и монтаж |

|

|

|

|

|

|

|

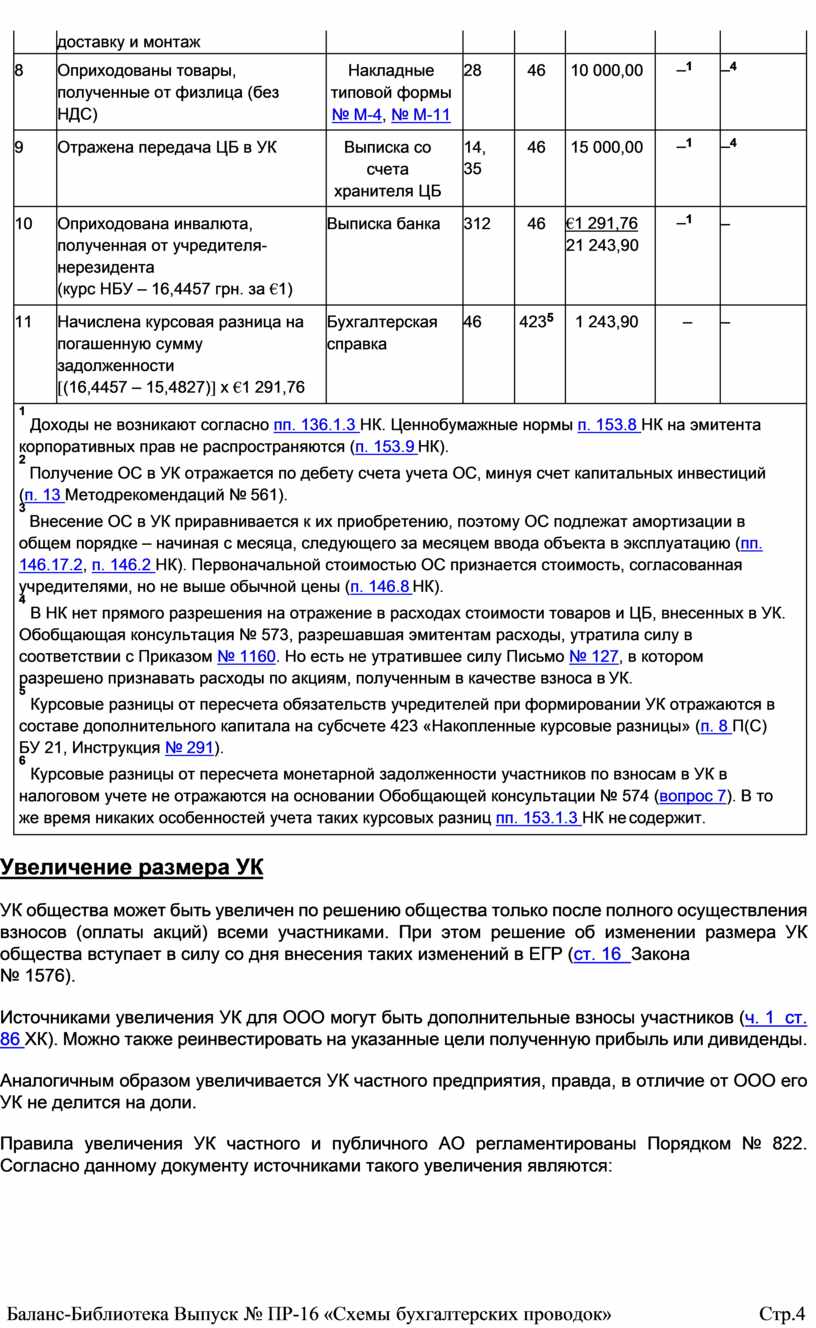

8 |

Оприходованы товары, полученные от физлица (без НДС) |

Накладные типовой формы № М-4, № М-11 |

28 |

46 |

10 000,00 |

–1 |

–4 |

|

9 |

Отражена передача ЦБ в УК |

Выписка со счета хранителя ЦБ |

14, 35 |

46 |

15 000,00 |

–1 |

–4 |

|

10 |

Оприходована инвалюта, полученная от учредителя- нерезидента (курс НБУ – 16,4457 грн. за €1) |

Выписка банка |

312 |

46 |

€1 291,76 21 243,90 |

–1 |

– |

|

11 |

Начислена курсовая разница на погашенную сумму задолженности [(16,4457 – 15,4827)] х €1 291,76 |

Бухгалтерская справка |

46 |

4235 |

1 243,90 |

– |

– |

|

1 Доходы не возникают согласно пп. 136.1.3 НК. Ценнобумажные нормы п. 153.8 НК на эмитента корпоративных прав не распространяются (п. 153.9 НК). 2 Получение ОС в УК отражается по дебету счета учета ОС, минуя счет капитальных инвестиций (п. 13 Методрекомендаций № 561). 3 Внесение ОС в УК приравнивается к их приобретению, поэтому ОС подлежат амортизации в общем порядке – начиная с месяца, следующего за месяцем ввода объекта в эксплуатацию (пп. 146.17.2, п. 146.2 НК). Первоначальной стоимостью ОС признается стоимость, согласованная учредителями, но не выше обычной цены (п. 146.8 НК). 4 В НК нет прямого разрешения на отражение в расходах стоимости товаров и ЦБ, внесенных в УК. Обобщающая консультация № 573, разрешавшая эмитентам расходы, утратила силу в соответствии с Приказом № 1160. Но есть не утратившее силу Письмо № 127, в котором разрешено признавать расходы по акциям, полученным в качестве взноса в УК. 5 Курсовые разницы от пересчета обязательств учредителей при формировании УК отражаются в составе дополнительного капитала на субсчете 423 «Накопленные курсовые разницы» (п. 8 П(С) БУ 21, Инструкция № 291). 6 Курсовые разницы от пересчета монетарной задолженности участников по взносам в УК в налоговом учете не отражаются на основании Обобщающей консультации № 574 (вопрос 7). В то же время никаких особенностей учета таких курсовых разниц пп. 153.1.3 НК не содержит. |

|||||||

Увеличение размера УК

УК общества может быть увеличен по решению общества только после полного осуществления взносов (оплаты акций) всеми участниками. При этом решение об изменении размера УК общества вступает в силу со дня внесения таких изменений в ЕГР (ст. 16 Закона

№ 1576).

Источниками увеличения УК для ООО могут быть дополнительные взносы участников (ч. 1 ст. 86 ХК). Можно также реинвестировать на указанные цели полученную прибыль или дивиденды.

Аналогичным образом увеличивается УК частного предприятия, правда, в отличие от ООО его УК не делится на доли.

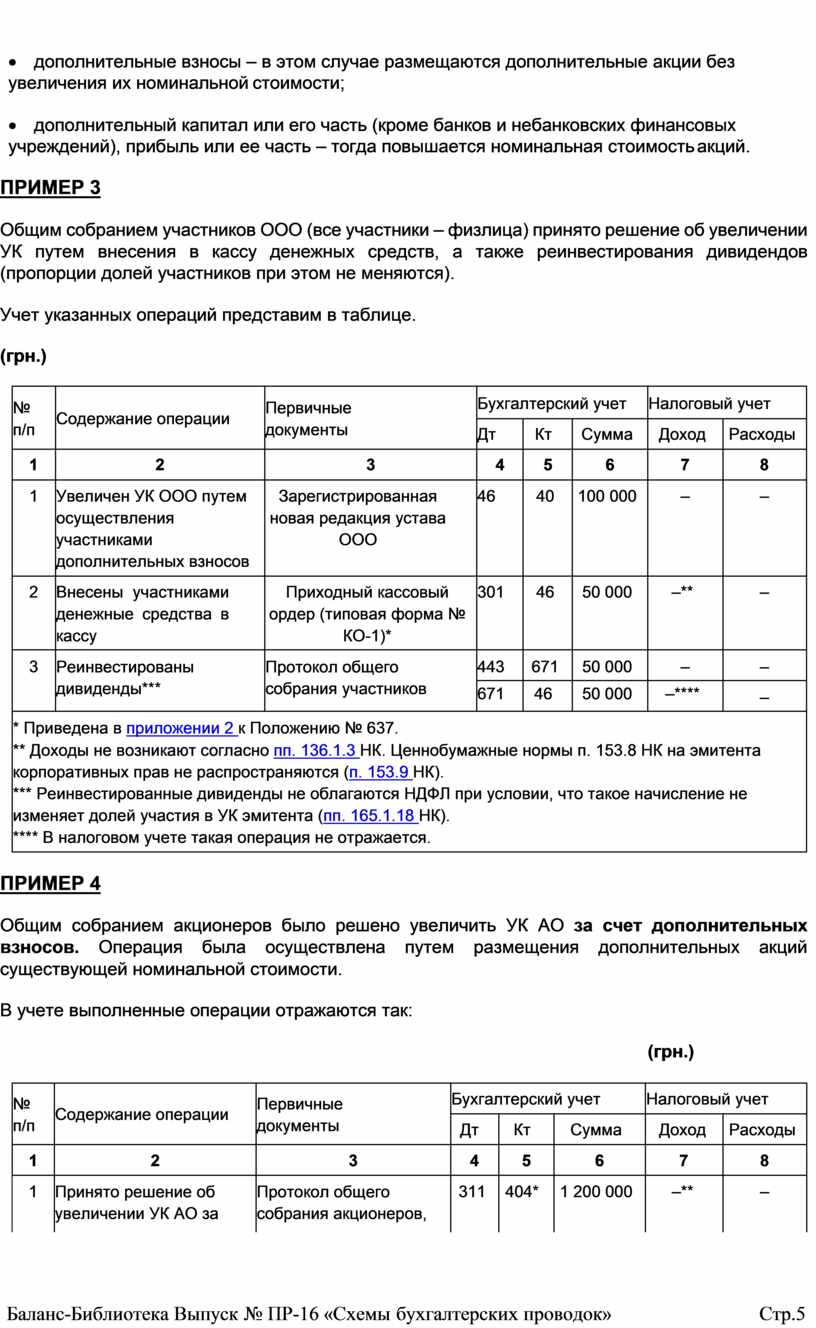

Правила увеличения УК частного и публичного АО регламентированы Порядком № 822. Согласно данному документу источниками такого увеличения являются:

· дополнительные взносы – в этом случае размещаются дополнительные акции без увеличения их номинальной стоимости;

· дополнительный капитал или его часть (кроме банков и небанковских финансовых учреждений), прибыль или ее часть – тогда повышается номинальная стоимость акций.

ПРИМЕР 3

Общим собранием участников ООО (все участники – физлица) принято решение об увеличении УК путем внесения в кассу денежных средств, а также реинвестирования дивидендов (пропорции долей участников при этом не меняются).

Учет указанных операций представим в таблице.

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Увеличен УК ООО путем осуществления участниками дополнительных взносов |

Зарегистрированная новая редакция устава ООО |

46 |

40 |

100 000 |

– |

– |

|

2 |

Внесены участниками денежные средства в кассу |

Приходный кассовый ордер (типовая форма № КО-1)* |

301 |

46 |

50 000 |

–** |

– |

|

3 |

Реинвестированы дивиденды*** |

Протокол общего собрания участников |

443 |

671 |

50 000 |

– |

– |

|

671 |

46 |

50 000 |

–**** |

– |

|||

|

* Приведена в приложении 2 к Положению № 637. ** Доходы не возникают согласно пп. 136.1.3 НК. Ценнобумажные нормы п. 153.8 НК на эмитента корпоративных прав не распространяются (п. 153.9 НК). *** Реинвестированные дивиденды не облагаются НДФЛ при условии, что такое начисление не изменяет долей участия в УК эмитента (пп. 165.1.18 НК). **** В налоговом учете такая операция не отражается. |

|||||||

ПРИМЕР 4

Общим собранием акционеров было решено увеличить УК АО за счет дополнительных взносов. Операция была осуществлена путем размещения дополнительных акций существующей номинальной стоимости.

В учете выполненные операции отражаются так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Принято решение об увеличении УК АО за |

Протокол общего собрания акционеров, |

311 |

404* |

1 200 000 |

–** |

– |

|

|

счет дополнительных взносов |

договоры купли- продажи акций, выписки банка |

|

|

|

|

|

|

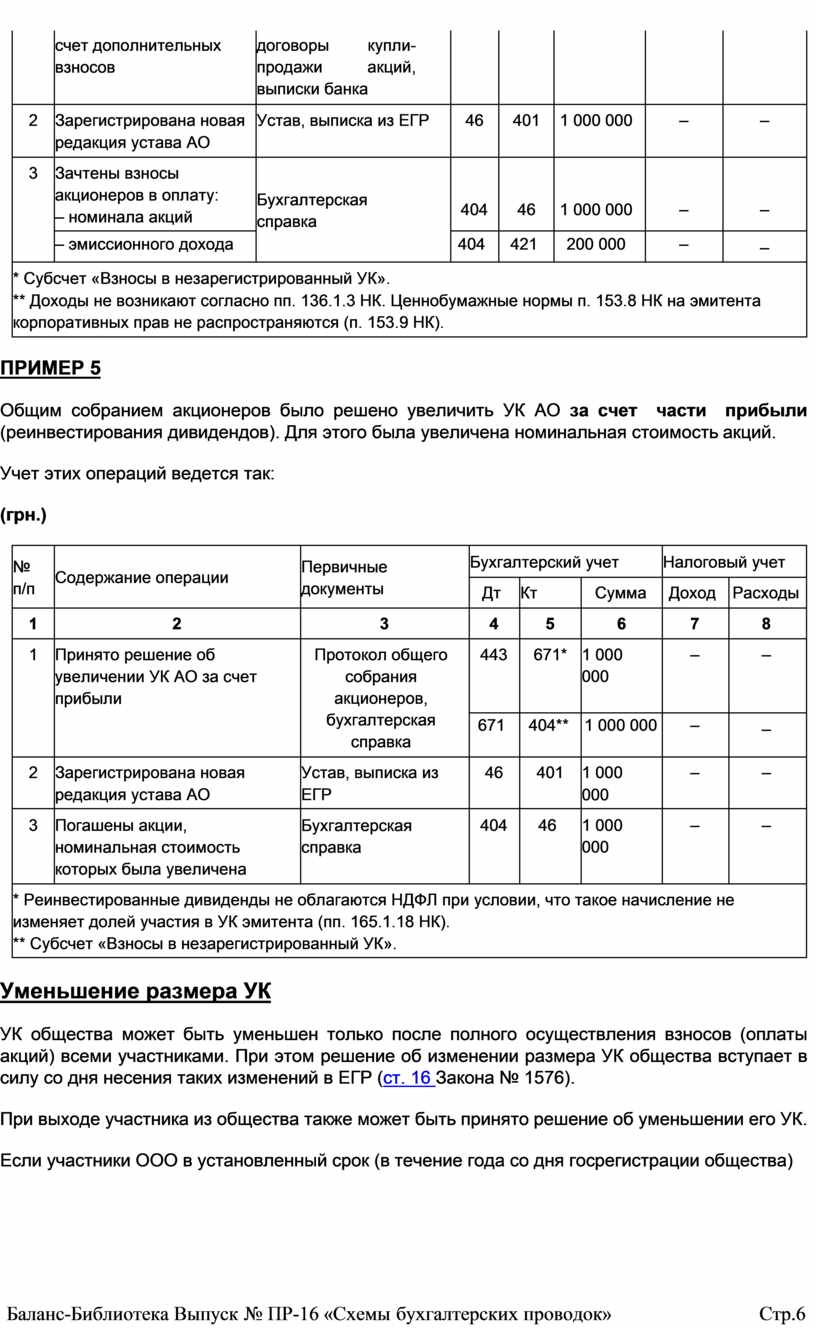

2 |

Зарегистрирована новая редакция устава АО |

Устав, выписка из ЕГР |

46 |

401 |

1 000 000 |

– |

– |

|

3 |

Зачтены взносы акционеров в оплату: – номинала акций |

Бухгалтерская справка |

404 |

46 |

1 000 000 |

– |

– |

|

– эмиссионного дохода |

404 |

421 |

200 000 |

– |

– |

||

|

* Субсчет «Взносы в незарегистрированный УК». ** Доходы не возникают согласно пп. 136.1.3 НК. Ценнобумажные нормы п. 153.8 НК на эмитента корпоративных прав не распространяются (п. 153.9 НК). |

|||||||

ПРИМЕР 5

Общим собранием акционеров было решено увеличить УК АО за счет части прибыли (реинвестирования дивидендов). Для этого была увеличена номинальная стоимость акций.

Учет этих операций ведется так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Принято решение об увеличении УК АО за счет прибыли |

Протокол общего собрания акционеров, бухгалтерская справка |

443 |

671* |

1 000 000 |

– |

– |

|

671 |

404** |

1 000 000 |

– |

– |

|||

|

2 |

Зарегистрирована новая редакция устава АО |

Устав, выписка из ЕГР |

46 |

401 |

1 000 000 |

– |

– |

|

3 |

Погашены акции, номинальная стоимость которых была увеличена |

Бухгалтерская справка |

404 |

46 |

1 000 000 |

– |

– |

|

* Реинвестированные дивиденды не облагаются НДФЛ при условии, что такое начисление не изменяет долей участия в УК эмитента (пп. 165.1.18 НК). ** Субсчет «Взносы в незарегистрированный УК». |

|||||||

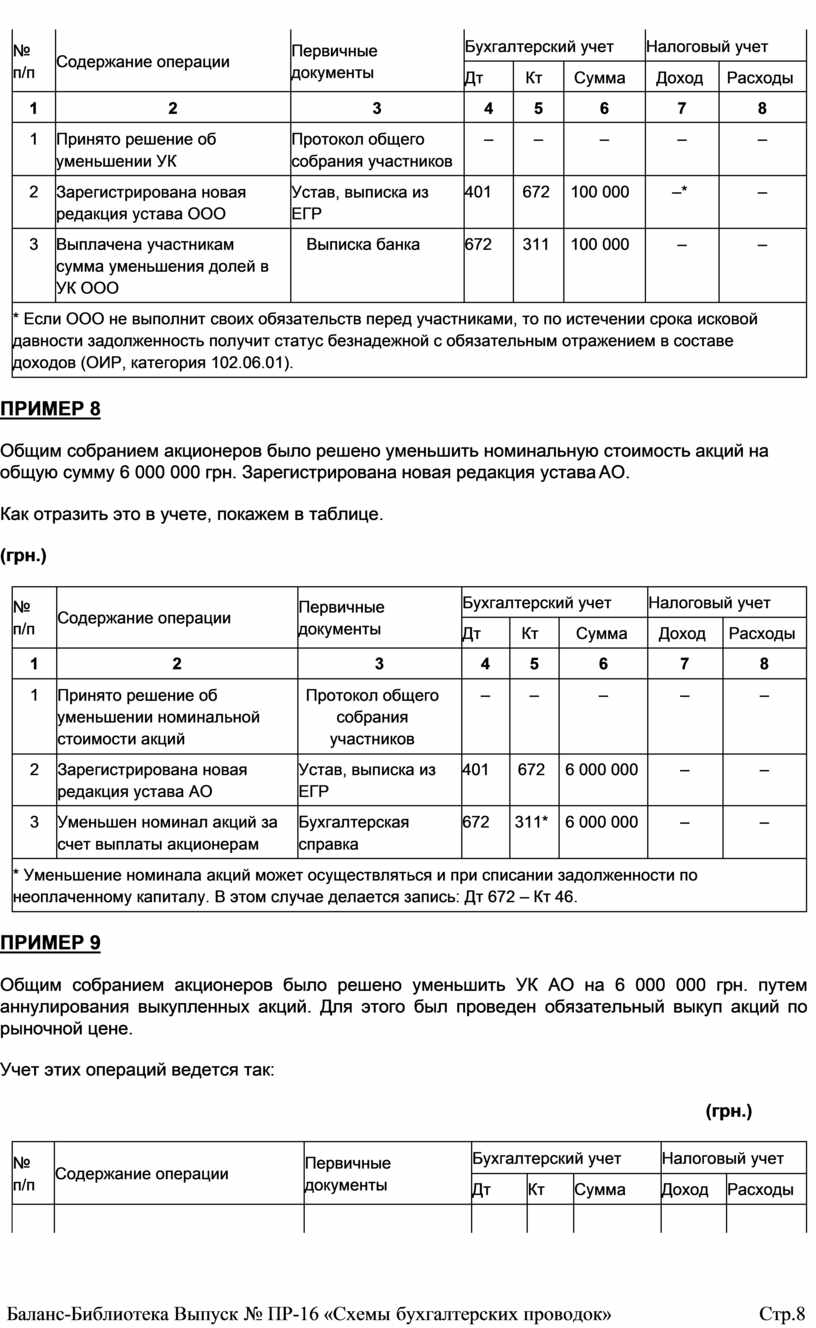

Уменьшение размера УК

УК общества может быть уменьшен только после полного осуществления взносов (оплаты акций) всеми участниками. При этом решение об изменении размера УК общества вступает в силу со дня несения таких изменений в ЕГР (ст. 16 Закона № 1576).

При выходе участника из общества также может быть принято решение об уменьшении его УК.

Если участники ООО в установленный срок (в течение года со дня госрегистрации общества)

не внесли свои доли, то общество может принять решение об уменьшении УК. Возможно и исключение такого участника с распределением его доли между другими участниками. Уменьшение УК ООО допускается после уведомления об этом всех его кредиторов в порядке, предусмотренном уставом (ст. 53 Закона № 1576).

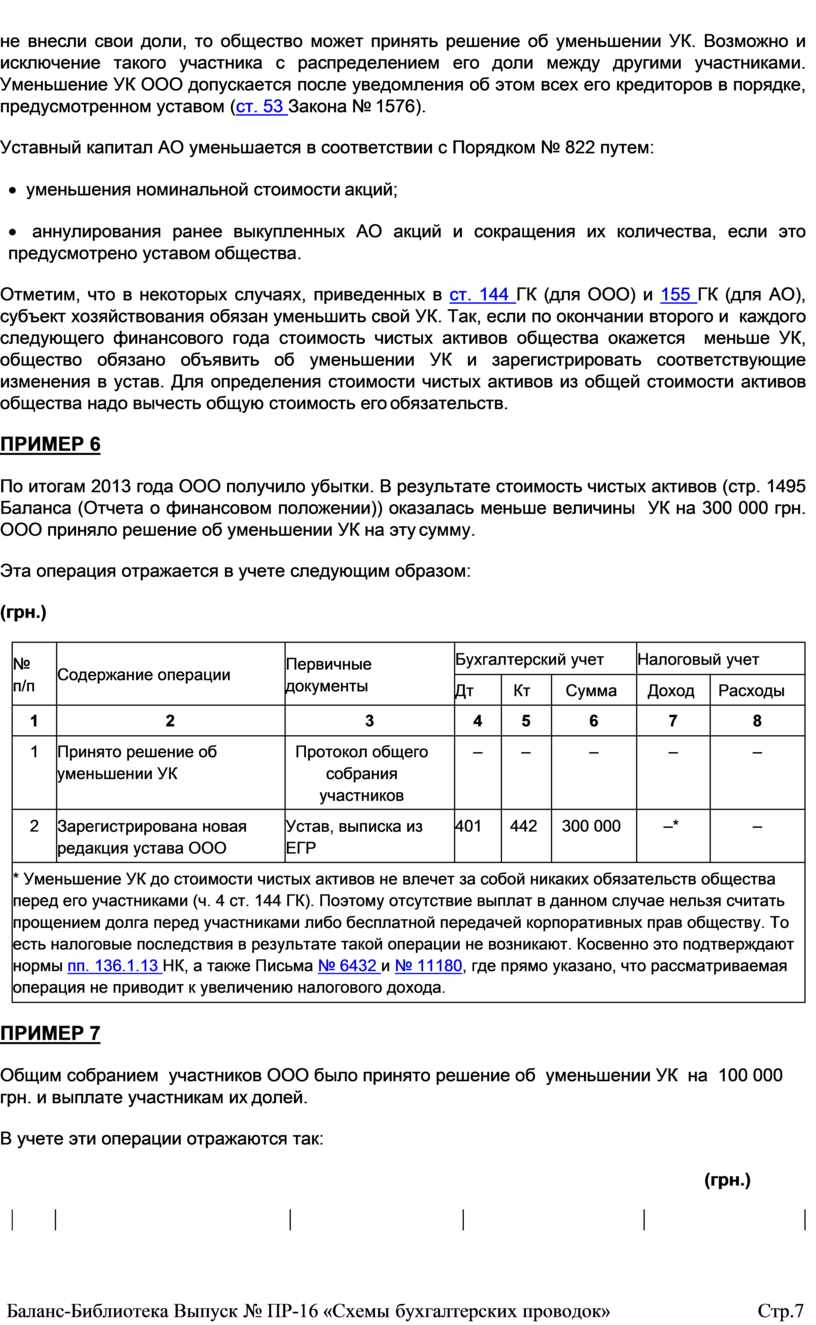

Уставный капитал АО уменьшается в соответствии с Порядком № 822 путем:

· уменьшения номинальной стоимости акций;

· аннулирования ранее выкупленных АО акций и сокращения их количества, если это предусмотрено уставом общества.

Отметим, что в некоторых случаях, приведенных в ст. 144 ГК (для ООО) и 155 ГК (для АО), субъект хозяйствования обязан уменьшить свой УК. Так, если по окончании второго и каждого следующего финансового года стоимость чистых активов общества окажется меньше УК, общество обязано объявить об уменьшении УК и зарегистрировать соответствующие изменения в устав. Для определения стоимости чистых активов из общей стоимости активов общества надо вычесть общую стоимость его обязательств.

ПРИМЕР 6

По итогам 2013 года ООО получило убытки. В результате стоимость чистых активов (стр. 1495 Баланса (Отчета о финансовом положении)) оказалась меньше величины УК на 300 000 грн. ООО приняло решение об уменьшении УК на эту сумму.

Эта операция отражается в учете следующим образом:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Принято решение об уменьшении УК |

Протокол общего собрания участников |

– |

– |

– |

– |

– |

|

2 |

Зарегистрирована новая редакция устава ООО |

Устав, выписка из ЕГР |

401 |

442 |

300 000 |

–* |

– |

|

* Уменьшение УК до стоимости чистых активов не влечет за собой никаких обязательств общества перед его участниками (ч. 4 ст. 144 ГК). Поэтому отсутствие выплат в данном случае нельзя считать прощением долга перед участниками либо бесплатной передачей корпоративных прав обществу. То есть налоговые последствия в результате такой операции не возникают. Косвенно это подтверждают нормы пп. 136.1.13 НК, а также Письма № 6432 и № 11180, где прямо указано, что рассматриваемая операция не приводит к увеличению налогового дохода. |

|||||||

ПРИМЕР 7

Общим собранием участников ООО было принято решение об уменьшении УК на 100 000 грн. и выплате участникам их долей.

В учете эти операции отражаются так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Принято решение об уменьшении УК |

Протокол общего собрания участников |

– |

– |

– |

– |

– |

|

2 |

Зарегистрирована новая редакция устава ООО |

Устав, выписка из ЕГР |

401 |

672 |

100 000 |

–* |

– |

|

3 |

Выплачена участникам сумма уменьшения долей в УК ООО |

Выписка банка |

672 |

311 |

100 000 |

– |

– |

|

* Если ООО не выполнит своих обязательств перед участниками, то по истечении срока исковой давности задолженность получит статус безнадежной с обязательным отражением в составе доходов (ОИР, категория 102.06.01). |

|||||||

ПРИМЕР 8

Общим собранием акционеров было решено уменьшить номинальную стоимость акций на общую сумму 6 000 000 грн. Зарегистрирована новая редакция устава АО.

Как отразить это в учете, покажем в таблице.

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Принято решение об уменьшении номинальной стоимости акций |

Протокол общего собрания участников |

– |

– |

– |

– |

– |

|

2 |

Зарегистрирована новая редакция устава АО |

Устав, выписка из ЕГР |

401 |

672 |

6 000 000 |

– |

– |

|

3 |

Уменьшен номинал акций за счет выплаты акционерам |

Бухгалтерская справка |

672 |

311* |

6 000 000 |

– |

– |

|

* Уменьшение номинала акций может осуществляться и при списании задолженности по неоплаченному капиталу. В этом случае делается запись: Дт 672 – Кт 46. |

|||||||

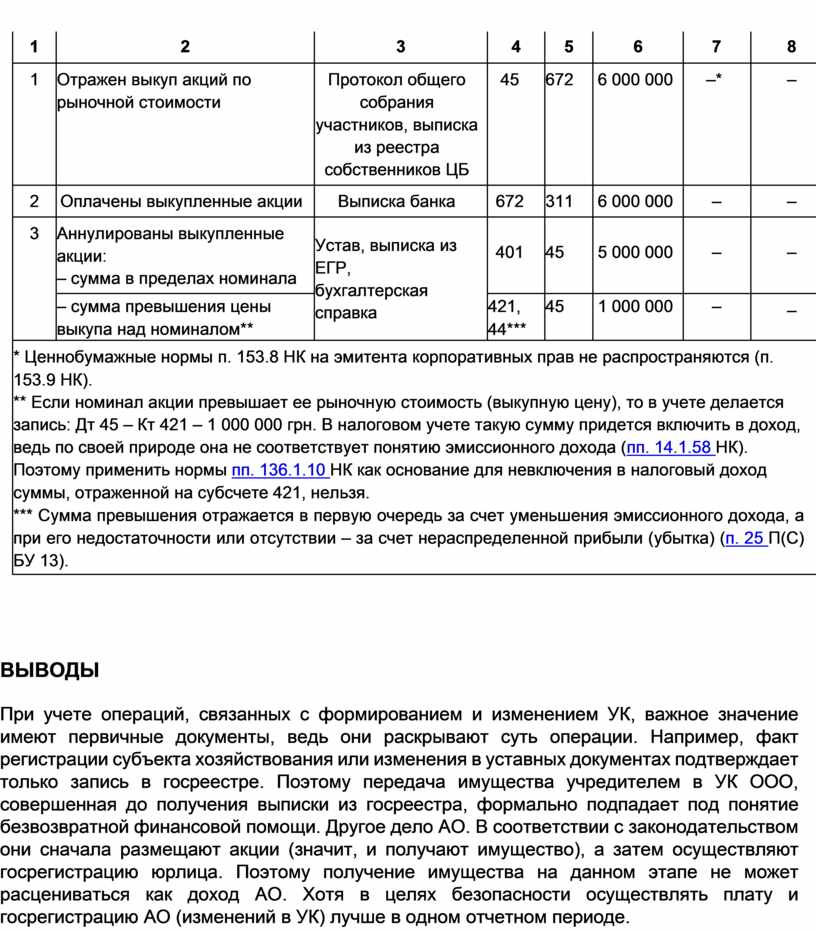

ПРИМЕР 9

Общим собранием акционеров было решено уменьшить УК АО на 6 000 000 грн. путем аннулирования выкупленных акций. Для этого был проведен обязательный выкуп акций по рыночной цене.

Учет этих операций ведется так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Отражен выкуп акций по рыночной стоимости |

Протокол общего собрания участников, выписка из реестра собственников ЦБ |

45 |

672 |

6 000 000 |

–* |

– |

|

2 |

Оплачены выкупленные акции |

Выписка банка |

672 |

311 |

6 000 000 |

– |

– |

|

3 |

Аннулированы выкупленные акции: – сумма в пределах номинала |

Устав, выписка из ЕГР, бухгалтерская справка |

401 |

45 |

5 000 000 |

– |

– |

|

– сумма превышения цены выкупа над номиналом** |

421, 44*** |

45 |

1 000 000 |

– |

– |

||

|

* Ценнобумажные нормы п. 153.8 НК на эмитента корпоративных прав не распространяются (п. 153.9 НК). ** Если номинал акции превышает ее рыночную стоимость (выкупную цену), то в учете делается запись: Дт 45 – Кт 421 – 1 000 000 грн. В налоговом учете такую сумму придется включить в доход, ведь по своей природе она не соответствует понятию эмиссионного дохода (пп. 14.1.58 НК). Поэтому применить нормы пп. 136.1.10 НК как основание для невключения в налоговый доход суммы, отраженной на субсчете 421, нельзя. *** Сумма превышения отражается в первую очередь за счет уменьшения эмиссионного дохода, а при его недостаточности или отсутствии – за счет нераспределенной прибыли (убытка) (п. 25 П(С) БУ 13). |

|||||||

ВЫВОДЫ

При учете операций, связанных с формированием и изменением УК, важное значение имеют первичные документы, ведь они раскрывают суть операции. Например, факт регистрации субъекта хозяйствования или изменения в уставных документах подтверждает только запись в госреестре. Поэтому передача имущества учредителем в УК ООО, совершенная до получения выписки из госреестра, формально подпадает под понятие безвозвратной финансовой помощи. Другое дело АО. В соответствии с законодательством они сначала размещают акции (значит, и получают имущество), а затем осуществляют госрегистрацию юрлица. Поэтому получение имущества на данном этапе не может расцениваться как доход АО. Хотя в целях безопасности осуществлять плату и госрегистрацию АО (изменений в УК) лучше в одном отчетном периоде.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.