Поделиться

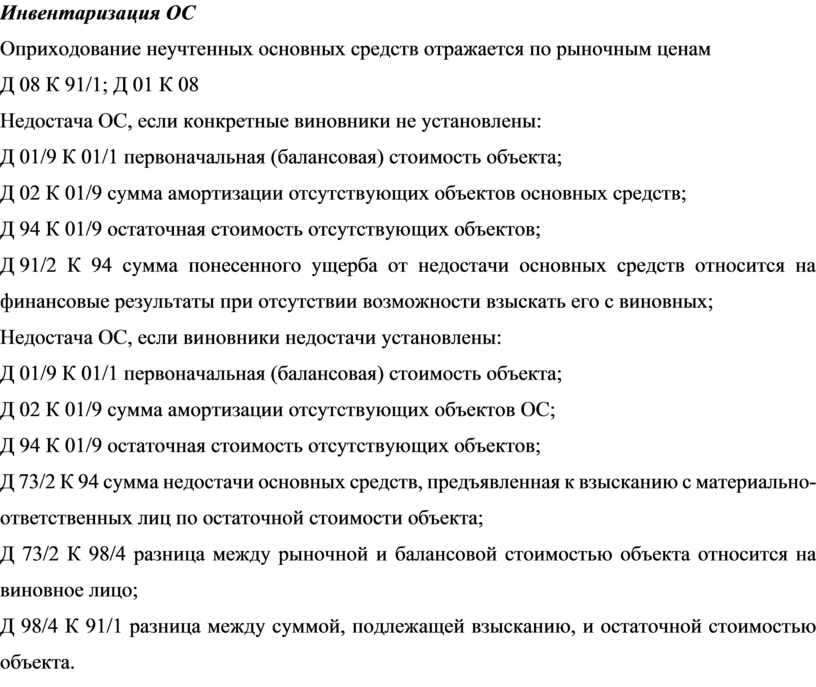

Инвентаризация ОС

Оприходование неучтенных основных средств отражается по рыночным ценам

Д 08 К 91/1; Д 01 К 08

Недостача ОС, если конкретные виновники не установлены:

Д 01/9 К 01/1 первоначальная (балансовая) стоимость объекта;

Д 02 К 01/9 сумма амортизации отсутствующих объектов основных средств;

Д 94 К 01/9 остаточная стоимость отсутствующих объектов;

Д 91/2 К 94 сумма понесенного ущерба от недостачи основных средств относится на финансовые результаты при отсутствии возможности взыскать его с виновных;

Недостача ОС, если виновники недостачи установлены:

Д 01/9 К 01/1 первоначальная (балансовая) стоимость объекта;

Д 02 К 01/9 сумма амортизации отсутствующих объектов ОС;

Д 94 К 01/9 остаточная стоимость отсутствующих объектов;

Д 73/2 К 94 сумма недостачи основных средств, предъявленная к взысканию с материально-ответственных лиц по остаточной стоимости объекта;

Д 73/2 К 98/4 разница между рыночной и балансовой стоимостью объекта относится на виновное лицо;

Д 98/4 К 91/1 разница между суммой, подлежащей взысканию, и остаточной стоимостью объекта.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.