Поделиться

Введение

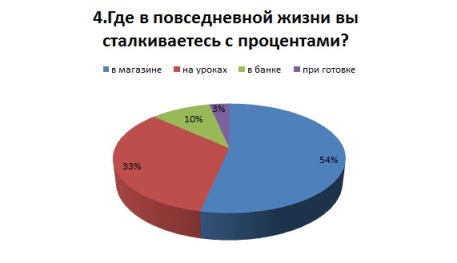

В повседневной жизни мы постоянно сталкиваемся с процентами. Проценты

применяются в различных сферах жизни человека: в финансовой, экономической,

социальной, политической и коммунальной. А самый удобный способ анализировать –

процентный.

Сами по себе проценты не дают экономического развития, но их знания помогают в развитии практических способностей, обдуманное изучение процентов может помочь развить такие навыки, как экономичность и рассудительность. Использование процентов удобно, понятно и широко распространено.

Кредитование в

современной экономике получило широкое распространение. Кредитование позволяет

людям получать желаемое, не откладывая на длительный срок. В мире во многих

странах, в том числе и в России многие люди берут кредиты, не задумываясь,

выгодна ли эта услуга.

Работа над темой позволила мне узнать, как вычисляются простые и сложные

проценты, выгодно ли брать кредиты и жить в долг.

Цель работы ‒ выяснить в чём разница между простыми и сложными процентами, выгодно ли брать кредит.

Чтобы достигнуть поставленной цели, мне необходимо было решить следующие задачи:

Объект

исследования: простые и сложные проценты.

Предмет исследования: использование

процентов в банковской системе и в жизни.

Гипотеза: проценты широко

применяются в жизни человека, брать кредит выгодно.

Методы исследования заключались:

2.Основная часть

2.1 История возникновения понятия «процент»

Слово «процент» имеет

латинское происхождение: «pro centum» - это «на сто». Часто вместо слова

«процент» используют это словосочетание. Процентом называется сотая часть

числа.

Проценты были известны индийцам ещё в Vв. Именно в Индии с давних пор счет

велся в десятичной системе счисления.

Проценты были особенно

распространены в Древнем Риме. Римляне называли процентами деньги, которые

платил должник заимодавцу за каждую сотню.

В Европе десятичные дроби появились на 1000 лет позже, их ввел бельгийский

ученый Симон Стевин. В 1584г. Он впервые опубликовал таблицу процентов.

Введение процентов было

удобным для определения содержания одного вещества в другом; в процентах стали

измерять количественное изменение производства товара, рост и спад цен, рост

денежного дохода и т.д.

Символ % появился не сразу. Сначала писали слово «сто» так: сtо.

Предполагают, что знак % происходит от итальянского слова cento (сто), которое

в процентных расчетах часто писалось сокращенно cto. Отсюда путем дальнейшего

упрощения в скорописи буквы t в наклонную черту произошел современный символ

для обозначения процент.

Есть и другая версия

возникновения знака:

1685г. в Париже была напечатана книга «Руководство по коммерческой арифметике»,

где по ошибке вместо сtо было набрано %. После этого знак %, получил всеобщее

признание и до сих пор мы пользуемся этим значком процента.

2.2 Проценты в повседневной жизни

Проценты широко используют в торговле.

Скидка, распродажа, оптовая цена - все эти величины указываются в процентах.

Проценты и взыскания: штраф - узаконенное наказание за правонарушение. Обычно в виде денежного взыскания, как правило, в пользу государства, назначаемое за совершение проступка.

Проценты и налоги: налог - государственный сбор с населения и предприятий в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Проценты и экономика: инфляция - чрезмерное увеличение количества бумажных денег в стране, которое вызывает их обесценивание, что приводит к повышению цен на товары и услуги.

Проценты и производство: Концентрация(в смесях и сплавах). В смесях и растворах содержится некоторый объем чистого вещества. Отношение объема чистого вещества к объему всего раствора называется объемной концентрацией.

Проценты и статистика: Одна из основных задач статистики - это обработка информации и представление её в виде диаграмм, графиков, таблиц.

Семейный бюджет: Планирование семейного бюджета – самый наглядный пример применения процентных расчетов в нашей жизни.

Проценты используются в быту, на производстве, для определения налоговых отчислений, выгодных распродаж, тарифов, роста цен, используются при выплате денег населению, определения размеров штрафов. Знания процентных вычислений можно использовать не только на уроках, но и в повседневной жизни. Таким образом, проценты охватывают самые различные сферы деятельности и являются основой финансовой грамотности каждого человека.

2.3 Задачи на проценты в школьных учебниках математики

В школьном курсе математики тема «Проценты» начинает изучаться в 5-6 класса. С 2022 года в 5-ом классе понятие «процент» не изучают.

В учебниках математики

рассматриваются 3 типа задач:

1 тип: вычисление процента от числа;

2 тип: вычисления числа по его процентам;

3 тип: какой процент составляет одно число от другого.

Приведу примеры задач:

1 тип: Задача на вычисление процента от

числа

В школьном учебнике по математике 224 страницы. Перелистав 25% страниц

учебника, вы найдете задачу No 263. На какой странице находится

указанная задача?

Решение:

1) 224 * 0,01 = 2,24 (стр.) - 1% от 224 стр.

2) 2,24 * 25 = 56 (стр.) - 25% от 224стр.

Ответ: на 56̆ странице.

2

тип: Задача на вычисление числа по его проценту

По данным социологического исследования, проведенного в этом году, в городе

Лукошкино проживает 36 тыс. человек, 29% из них достигли пенсионного возраста,

а 24% - дети и подростки дошкольного и школьного возраста. Сколько в городе

взрослых жителей, не достигших пенсионного возраста?

Решение.

Все население города принимаем за 100%. Выясним, сколько процентов приходится

на взрослых, не достигших пенсионного возраста:

100% − (29% + 24%) = 47%

36000 ∙ 0,47 = 16920 (чел.)

Ответ: 16920 человек.

3

тип: Задача на процентное соотношение.

Имеется три слитка. Масса первого равна 5 кг, масса второго - 3 кг и каждый из

них содержит 30 % меди. Если первый слиток сплавать с третьим, то получится

слиток, содержащий 56 % меди. Если второй слиток сплавить с третьим, то

получится слиток, содержащий 60 % меди. Каким будет процентное содержание меди

в сплаве из всех трёх слитков?

Решение:

1) Первый слиток имеет массу 5 кг, меди в нем 30%, то есть 5 * 0,3 = 1,5

кг. Второй слиток имеет массу 3 кг, меди в нем тоже 30%, то есть 3*0,3 =

0,9 (кг.) В 3 слитке x кг меди, а его вес y кг.

2)Если 1 слиток сплавить с 3, получится (1,5+x) кг меди при массе (5+y) кг. 3)

Если 2 слиток сплавить с 3, получится (0,9+x) кг меди при массе (3+y) кг.

(5 + y)*0,56 = 1,5 + x

(3 + y)*0,6 = 0,9 + x

Составляем систему

уравнений

{ 56*5 + 56y = 150 + 100x

{ 60*3 + 60y = 90 + 100x

Применяем способ сложения:

280 + 56y - 180 - 60y = 150 - 90

100 - 4y = 60

y = 10

подставляем в 1

уравненение: 280 + 56*10 = 150 + 100x

280 + 560 - 150 = 100x

x = 6,9

В 3 слитке 6,9 кг меди

при массе слитка 10 кг.

В слитке из всех трех кусков будет 1,5+0,9+6,9 = 9,3 кг меди при

массе 5+3+10 = 18 кг.

Процентное содержание 9,3/18 = 0,517 = 51,7%

Ответ: 51,7%

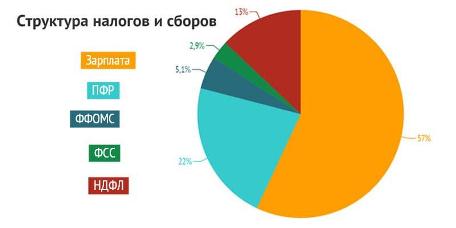

2.4 Проценты в банковских операциях

В гражданском обороте самые известные случаи применения процента – это плата за

кредит и плата за депозит. В обоих случаях в отношениях присутствуют два

субъекта, один из которых – всегда банковское учреждение, которое на основании

определенных методик экономических расчетов определяет размер банковского

процента по конкретному виду операций.

В 2022 году темпы кредитования, по сравнению с 2021 годом замедлились:

Ниже преведена таблица рейтингового агенства АО «Эксперт РА».

Это связано с

нестабильной обстановкой и пандемией в стране.

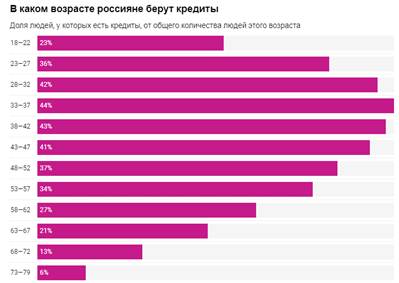

Согласно данным Центробанка, 57% экономически активного населения России имеют

займы и кредиты. Так, на середину 2021 года около 43 млн россиян имели займы,

это 29,4% от населения страны. Из них банковскими клиентами являются 36,3 млн

человек, остальные являются клиентами МФО(микрофинансовых организаций).

Количество клиентов МФО растёт значительно быстрее.

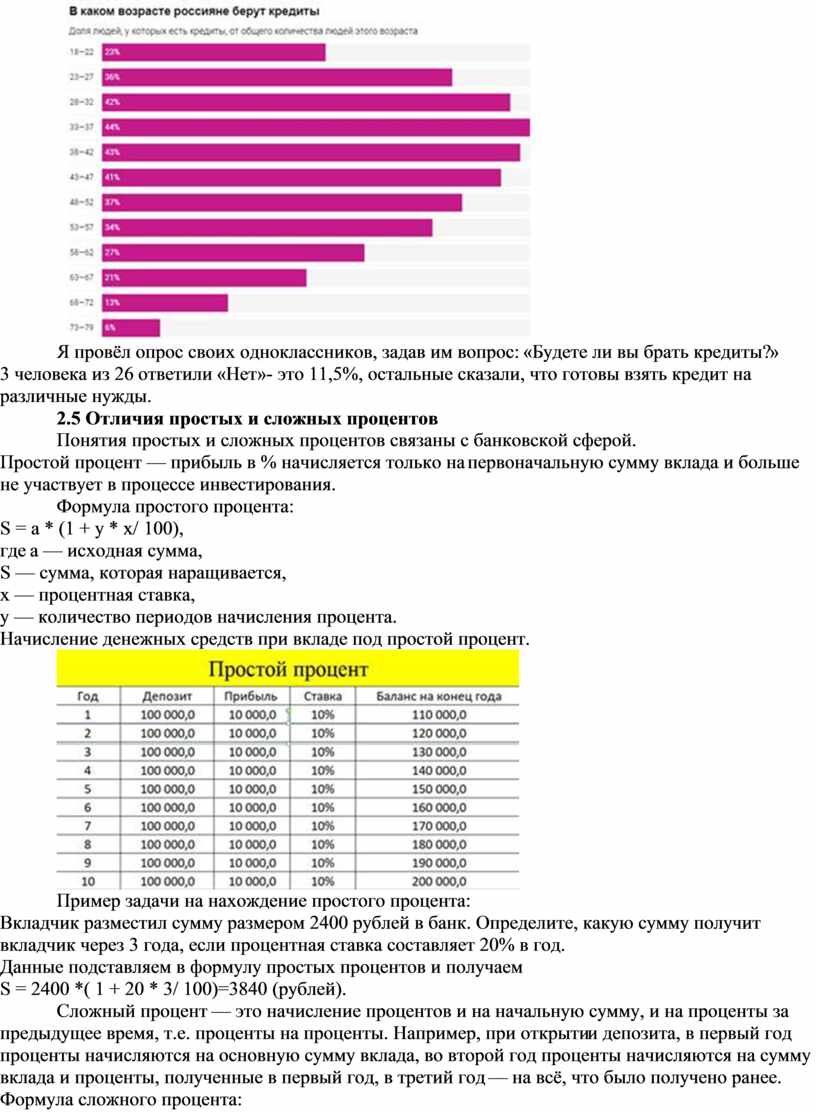

Я провёл опрос своих

одноклассников, задав им вопрос: «Будете ли вы брать кредиты?»

3 человека из 26 ответили «Нет»- это 11,5%, остальные сказали, что готовы взять

кредит на различные нужды.

2.5 Отличия простых и сложных процентов

Понятия простых и сложных

процентов связаны с банковской сферой.

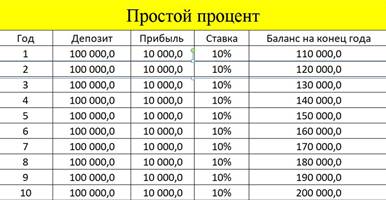

Простой процент — прибыль в % начисляется только на первоначальную сумму вклада

и больше не участвует в процессе инвестирования.

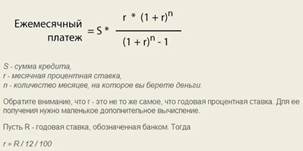

Формула простого

процента:

S = а * (1 + у * х/ 100),

где a — исходная сумма,

S — сумма, которая наращивается,

x — процентная ставка,

y — количество периодов начисления процента.

Начисление денежных средств при вкладе под простой процент.

Пример задачи на

нахождение простого процента:

Вкладчик разместил сумму размером 2400 рублей в банк. Определите, какую сумму

получит вкладчик через 3 года, если процентная ставка составляет 20% в год.

Данные подставляем в формулу простых процентов и получаем

S = 2400 *( 1 + 20 * 3/ 100)=3840 (рублей).

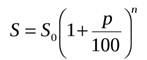

Сложный процент — это

начисление процентов и на начальную сумму, и на проценты за предыдущее время,

т.е. проценты на проценты. Например, при открытии депозита, в первый год

проценты начисляются на основную сумму вклада, во второй год проценты

начисляются на сумму вклада и проценты, полученные в первый год, в третий год —

на всё, что было получено ранее.

Формула сложного процента:

Начисление денежных средств при вкладе под сложный процент:

Сводный график:

Пример задачи на

нахождение сложного процента:

Вкладчик разместил сумму размером 2400 рублей в банк.

Определите, какую сумму получит вкладчик через 3 года, при сложной процентной

ставке 20% в год.

S=2400*(1+0,2)3=2400*1,23= 2400*1,728=4147,2( рублей)

Вывод: вложения с использованием сложного процента гораздо выгоднее, чем с простым процентом. Чем больше проценты прибыли, чем дольше срок инвестирования, тем ярче проявляет себя сложный процент. В случае простого процента график увеличения капитала получается линейный, поскольку вкладчик снимает прибыль и не даёт ей работать и приносить новую прибыль. В случае сложного процента график получается нелинейный, с течением времени кривая увеличения капитала становится всё круче, всё больше стремится вверх. Это происходит оттого, что из года в год прибыль накапливается и создаёт новую прибыль.

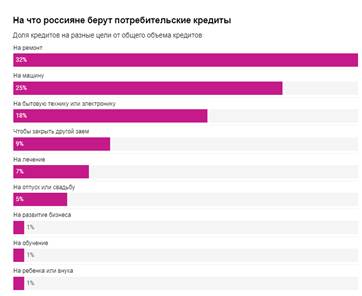

2.6 Анализ условий кредитования в различных банках

Я проанализировал условия кредитования в различных банках, которые предлагают в

городе Коврове.

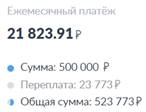

Допустим, я собираюсь взять кредит на 500 000 рублей на 2 года.

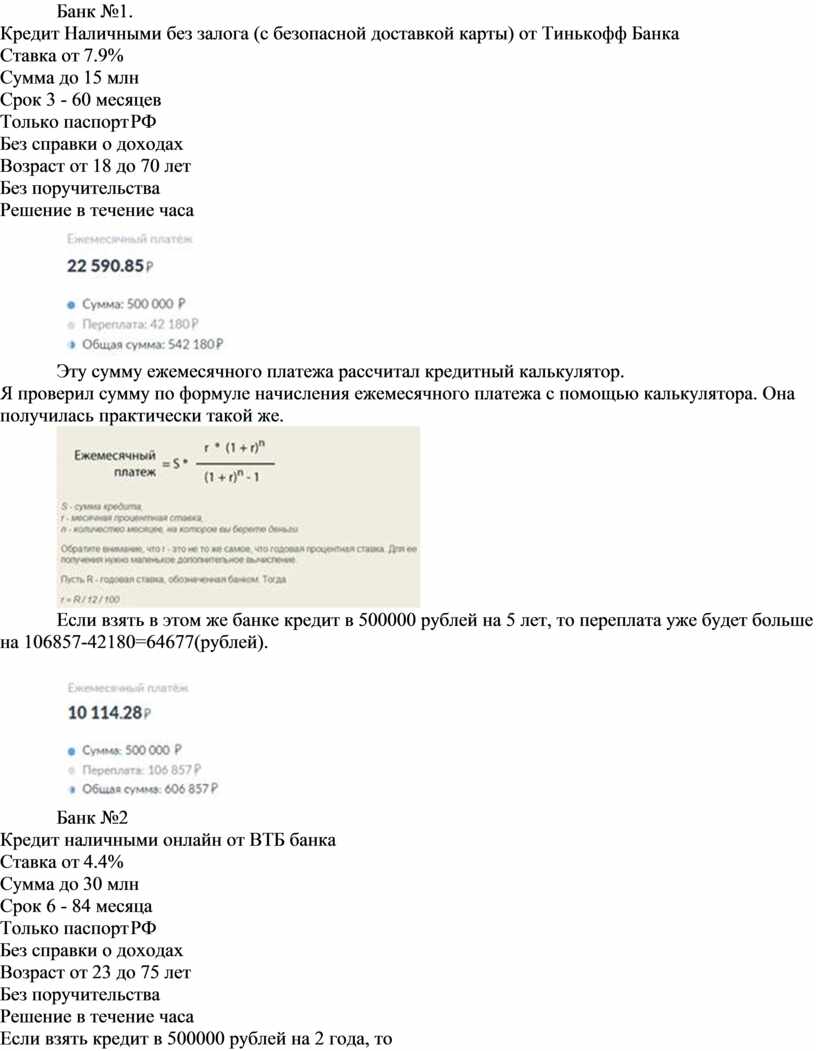

Банк

№1.

Кредит Наличными без залога (с безопасной доставкой карты) от Тинькофф Банка

Ставка от 7.9%

Сумма до 15 млн

Срок 3 - 60 месяцев

Только паспорт РФ

Без справки о доходах

Возраст от 18 до 70 лет

Без поручительства

Решение в течение часа

Эту сумму ежемесячного

платежа рассчитал кредитный калькулятор.

Я проверил сумму по формуле начисления ежемесячного платежа с помощью

калькулятора. Она получилась практически такой же.

Если взять в этом же банке кредит в 500000 рублей на 5 лет, то переплата уже будет больше на 106857-42180=64677(рублей).

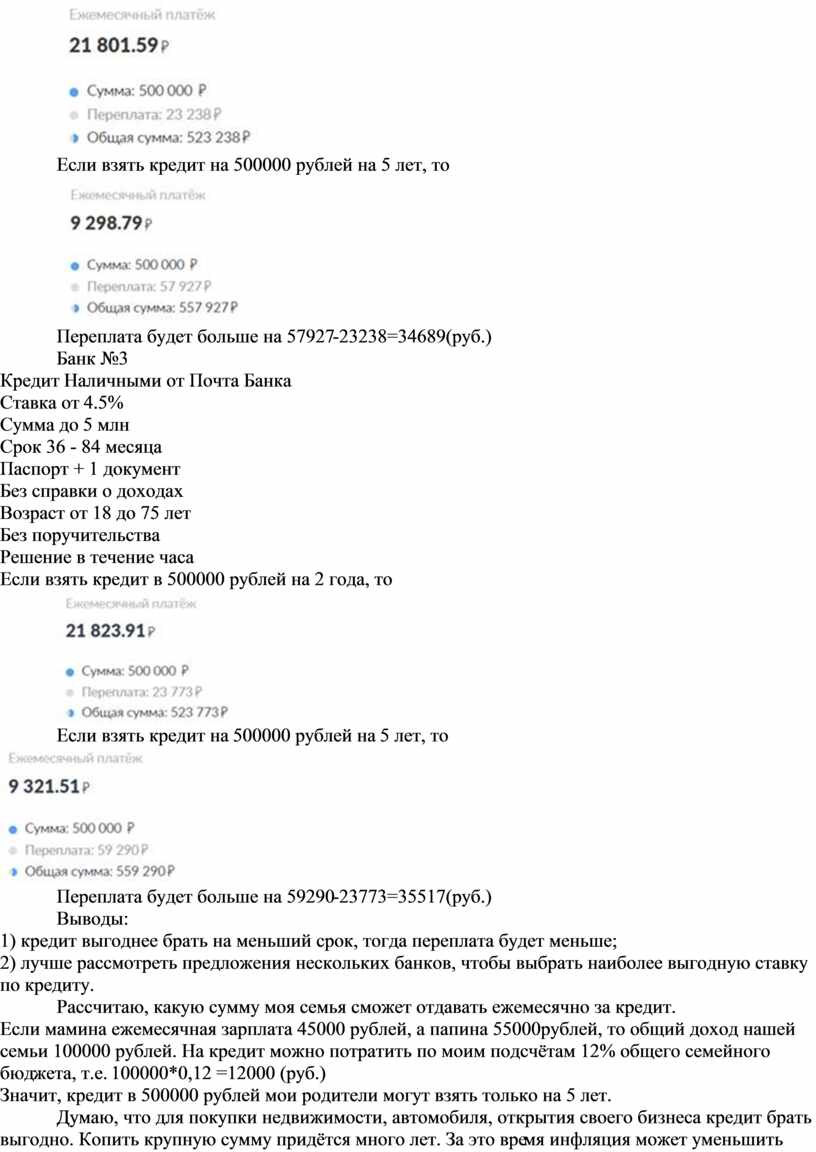

Банк

№2

Кредит наличными онлайн от ВТБ банка

Ставка от 4.4%

Сумма до 30 млн

Срок 6 - 84 месяца

Только паспорт РФ

Без справки о доходах

Возраст от 23 до 75 лет

Без поручительства

Решение в течение часа

Если взять кредит в 500000 рублей на 2 года, то

Если взять кредит на 500000 рублей на 5 лет, то

Переплата будет больше на 57927-23238=34689(руб.)

Банк

№3

Кредит Наличными от Почта Банка

Ставка от 4.5%

Сумма до 5 млн

Срок 36 - 84 месяца

Паспорт + 1 документ

Без справки о доходах

Возраст от 18 до 75 лет

Без поручительства

Решение в течение часа

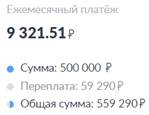

Если взять кредит в 500000 рублей на 2 года, то

Если взять кредит на 500000

рублей на 5 лет, то

Переплата будет больше на 59290-23773=35517(руб.)

Выводы:

1) кредит выгоднее брать на меньший срок, тогда переплата будет меньше;

2) лучше рассмотреть предложения нескольких банков, чтобы выбрать наиболее

выгодную ставку по кредиту.

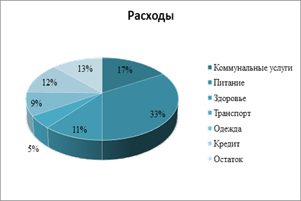

Рассчитаю, какую сумму

моя семья сможет отдавать ежемесячно за кредит.

Если мамина ежемесячная зарплата 45000 рублей, а папина 55000рублей, то общий

доход нашей семьи 100000 рублей. На кредит можно потратить по моим подсчётам

12% общего семейного бюджета, т.е. 100000*0,12 =12000 (руб.)

Значит, кредит в 500000 рублей мои родители могут взять только на 5 лет.

Думаю, что для покупки недвижимости, автомобиля, открытия своего бизнеса кредит брать выгодно. Копить крупную сумму придётся много лет. За это время инфляция может уменьшить ценность накоплений и мечта что-то приобрести так и не осуществится. Кредит позволит желаемое получить, не откладывая на будущее. Но надо рассчитывать свои возможности, чтобы выплата по кредиту не «съедала» весь семейный бюджет и оставались деньги на другие нужды.

2.7 Примеры экономических задач единого государственного экзамена и их решения

Во второй части экзамена по математике в 11 классе есть экономическая задача,

которая, при правильном решении, даёт экзаменуемому 2 балла. Эти задачи умеют

решать единицы. В феврале в нашем классе проводилась пробная экзаменационная

работа по математике. Только 4 человека из 14 (28,5%) смогли выполнить задачу

правильно, 9 человек (64%) не приступили к выполнению этого задания.

В чём сложность решения задач с экономическим содержанием? Я рассмотрел решение нескольких таких задач, чтобы ответить на этот вопрос.

Задача

№1. Задача о вкладах.

Пётр кладет в банк 1 000 000 рублей под 10% годовых на 4 года (проценты

начисляются один раз после истечения года) с правом докладывать три раза (в

конце каждого года после начисления процентов) на счет фиксированную сумму 133

000 рублей. Какая максимальная сумма может быть на счете у Василия через 4

года?

Решение:

Максимальная сумма на счетё будет в случае, если Пётр все три раза

воспользуется правом дополнительно внести 133 000 рублей на счёт.

1. После первого года хранения вклада:

Сумма вклада возрастает до 1 000

000 • 1,1 = 1 100 000 (руб.);

Дополнительное пополнение счета 1 100 000 + 133

000 = 1 233 000 (руб.);

2. После второго года хранения вклада:

Сумма вклада возрастает до 1 233

000 • 1,1 = 1 356 300 (руб.);

Дополнительное пополнение счета 1 356

300 + 133000 = 1 489 300 (руб.);

3. После

третьего года хранения вклада:

Сумма вклада возрастает до 1 489

300 • 1,1 = 1 638 230 (руб.);

Дополнительное пополнение счета 1 638 230 + 133

000 = 1 771 230 (руб.);

4. После четвертого года хранения вклада:

Сумма вклада возрастает до 1 771

230 • 1,1 = 1 948 353 (руб.).

Ответ: 1 948 353 рубля.

Задача

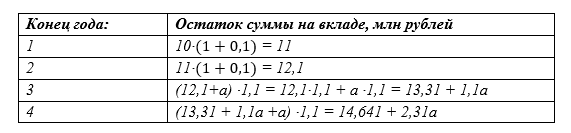

№2. Задача о вкладах.

Вклад в размере 10 млн рублей планируется открыть на четыре года. В конце

каждого года вклад увеличивается на 10% по сравнению с его размером в начале

года, а, кроме этого, в начале третьего года и четвёртого годов вклад ежегодно

пополняется на одну и ту же фиксированную сумму, равную целому числу миллионов

рублей. Найдите наименьший возможный размер такой суммы, при котором через

четыре года вклад станет не меньше 28 млн рублей.

Пусть искомая сумма - а млн. рублей.

14,641+2,31а≥28

а≥(28-14,641)/2,31

а≥13,359/2,31

Наименьшее целое число, удовлетворяющее неравенству- это 6.

Ответ: 6 млн. рублей.

Задача

№ 3. Кредиты.

В июле планируется взять кредит в банке на некоторую сумму. Условия его

возврата таковы:

— каждый январь долг возрастает на 31% по сравнению с концом предыдущего года;

— с февраля по июнь каждого года необходимо выплатить часть долга, равную 69

690 821 рубль.

Сколько рублей было взято

в банке, если известно, что он был полностью погашен тремя равными платежами

(то есть за три года)?

Решение:

Пусть S рублей -искомая сумма,

q- коэффициент ежегодной процентной ставки;

N- фиксированная сумма, которую клиент должен возвращать в течение трёх лет в

банк.

q= 1,31

|

Год |

Долг |

Выплата |

Остаток долга |

|

1 |

S*q |

N |

S*q-N |

|

2 |

(S*q-N)*q |

N |

(S*q-N)*q-N |

|

3 |

((S*q-N)*q-N)*q |

N |

((S*q-N)*q-N)*q-N |

((S*q-N)*q-N)*q-N=0

S*q^3-N*q^2-N*q-N=0

S*q^3-N(q^2+q+1)=0

S=(N(q^2+q+1))/q^3

S=(69 690 821*(〖1,31〗^2+1,31+1))/〖1,31〗^3 = 124809100 (рублей).

Ответ: 124809100 рублей.

Если 124809100* 〖1,31〗^3=280582214,428(рублей)-такая

сумма будет выплачена банку.

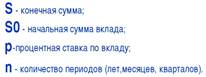

При вычислении этой суммы, используется формула сложных процентов.

, в буквенном обозначении S_0-сумма, на которую взят кредит, p-процентная

ставка по кредиту,n –количество лет, за которые кредит погашен.

Задача

№4. Кредиты.

Ольга хочет взять в кредит 100 000 рублей под 10% годовых. Погашение кредита

происходит раз в год равными суммами (кроме, возможно, последней) после

начисления процентов. На какое минимальное количество лет Ольга может взять

кредит, чтобы ежегодные выплаты были не более 24 тысяч рублей?

Решение:

Так как количество лет, на которое Ольга возьмёт кредит, должно быть

минимальным, размер выплат в год должен быть максимальным.

Выплаты должны быть не более 24 тысяч рублей по условию задачи. Значит, Ольга

ежегодно должна выплачивать 24 тысячи рублей.

S=100 000 рублей –сумма кредита.

q=1,1-коэффициент ежегодной процентной ставки.

|

Год |

Долг |

Выплата |

Остаток долга |

|

1 |

100000*1,1=110000 |

24000 |

110000-24000=86000 |

|

2 |

86000*1,1=94600 |

24000 |

94600-24000=70600 |

|

3 |

70600*1,1=77660 |

24000 |

77660-24000=53660 |

|

4 |

53660*1,1=59026 |

24000 |

53660-24000=35026 |

|

5 |

35026*1,1=38528,6 |

24000 |

38528,6-24000=14528,6 |

|

6 |

14528,6*1,1=15981,46 |

15981,46 |

15981,46-15981,46=0 |

Значит, кредит будет

погашен через 6 лет.

Ответ: на 6 лет.

Если 100000* 〖1,1〗^6=177156,1(рублей)

по формуле сложных процентов. Выплата по кредиту из задачи №4 составила:

24000*5+15981,46= 135981,46 (рублей). Она меньше, так как ежегодная выплата по

кредиту бралась фиксированная и максимальная, поэтому выплата за последний год

была меньше, чем в предыдущие.

Конечно в жизни многие люди не выполняют такие сложные вычисления, а для расчётов и сравнения условий по вкладам и кредитования пользуются онлайн-калькуляторами. Их в настоящее время, в век компьютерных технологий много. Они позволяют не только быстро выполнить вычисления, но и выяснить, в каком банке выгоднее взять кредит или сделать вклад.

Я нашёл несколько сайтов, на которых можно выполнять вычисления.

Примеры сайтов для расчёта процентов:

calculator888.ru

mobile-testing.ru

calc.by

allcalc.ru

banki.ru

vtb.ru

uclac.pro

Вывод: итак, я выяснил,

что при решении экономических задач

1) необходимо правильно понять условие задачи и составить математическую

модель;

2) при вычислениях можно сделать ошибки, так как числа приходится считать

многозначные;

3) даже не зная формулы сложных процентов, задачу можно решить, составив

математическую модель, т.е самостоятельно вывести формулу для решения задачи.

Решение экономических задач занимает много времени, поэтому на экзамене не берутся за её решение. Есть ученики, которые не могут правильно понять условие задачи и тоже не берутся за решение. Также в экономических задачах сложные вычисления, в результате которых легко сделать ошибку. По моему мнению именно по этим причинам процент выполнения экономических задач на ЕГЭ низкий.

Заключение

В процессе выполнения исследовательской работы, я выяснил:

Исследовательская работа в рамках проекта по математике "Простые и сложные проценты. Выгодно ли жить в кредит" была для меня полезной, так как в дальнейшем я планирую связать свою деятельность с экономикой.

Источники информации и литература

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.