Исследовательская работа содержит материал по методам решения задач о кредитах. Приводится описания различных видов кредита: дифференцированного и аннуитетного. В работе рассматриваются приемы решения задач на нахождение различных неизвестных в задачах: срока кредита, суммы взятого кредита, процентной ставки, суммы выплат за весь срок кредитования.

Муниципальная бюджетная общеобразовательное учреждение «Средняя

общеобразовательная школа №18» Энгельсского муниципального района

Саратовской области.

Творческая исследовательская работа

Задачи о кредитах.

Подготовила ученица 11А класса

Мельникова Татьяна Владимировна

Руководитель: учитель математики

Пастухова Н.А.

0Содержание

Введение……………………………………………………2

Задачи о кредитах………………………………………….4

1) Дифференцированный платеж……………………..6

2) Аннуитетный платеж ………………………………9

3) Микрозайм………………………………………….13

Заключение………………………………………………..14

Используемые литература и источники…………………16

1Введение.

«Особенную важность имеют те методы науки, которые позволяют решать

задачу, общую

для всей практической деятельности человека, как располагать своими

средствами для

достижения по возможности большей выгоды». (П.Л. Чебышев)

Одним из важнейших потребностей современного общества является

потребность в деловом человеке, компетентном в сфере социальнотрудовой

деятельности, а также в бытовой сфере. Сегодня жизнь настоятельно требует,

чтобы член общества имел развитое экономическое мышление и был готов к

жизни в условиях рыночных отношений.

В связи с преобразованием России из системы централизованного

планирования в экономику рыночной ориентации экономические знания стали

необходимыми как в профессиональной сфере, так и в повседневной жизни.

Элементарные экономические знания позволят человеку понять роль и права

человека в обществе, подготовят к адекватному восприятию общества и

производства, помогут определить для себя сферу деятельности, профессию.

Поэтому очень важно каждому члену современного общества обладать

финансовой грамотностью.

Финансовая грамотность — это совокупность знаний, навыков и

установок в сфере финансового поведения человека, ведущих к улучшению

благосостояния и повышению качества жизни; степень, в которой понимаются

ключевые финансовые понятия, способность и уверенность в управлении

личными финансами через соответствующие краткосрочные решения и

долгосрочное финансовое планирование, с учетом жизненных событий и

изменений экономических условий.

В 2016 году Организация экономического сотрудничества и развития

(ОЭСР) опубликовала результаты международного сравнительного

исследования финансовой грамотности в 30 странах. В России это

исследование было инициировано Минфином в рамках Проекта «Содействие

повышению уровня финансовой грамотности населения и развитию

финансового образования в РФ». По результатам исследования средняя

оценка финансовой грамотности по всем странам – 13,2 баллов из

максимальных 21. В странахучастницах ОЭСР средний показатель — 13,7

баллов. Россия (оператор в России Аналитический центр НАФИ) получила

12,2 балла (25е место).

Начиная с 2015 года, в заданиях ЕГЭ по математике профильного

уровня появилась новая практикоориентированная задача №17, которая

2включает в себя задачи о вкладах, кредитах, задачи на оптимизацию. Цель их

введения в экзамен по математике: научить выпускников реалистично

оценивать свои финансовые возможности, принимать грамотное финансовое

решение, осознанное решение в различных жизненных ситуациях, научить

пониманию ответственности за результат. Эти задачи позволяют увидеть

практическое применение полученных знаний по математике.

В своей работе я поставила цель разобрать так называемую

«банковскую» задачу. Я решила обратиться к рассмотрению решения таких

задач, потому, что с одной стороны по ним представлено не много материала

в открытых источниках, а с другой – было большое желание разобраться в их

решении на собственном опыте и научиться в жизни принимать верные

решения при взятии кредита.

Задачей данной работы является рассмотрение задач, в которых

предлагается ознакомиться с разными схемами выплаты кредита банку со

стороны заемщика, и разными способами решения этих задач.

Согласно статистике, почти каждая семья берет кредит на

приобретение того или иного товара. В сегодняшние дни потребительские

кредиты, кредитные карты, автокредиты, ипотека, вклады, банковские карты

и другие финансовые услуги очень распространены и играет важную роль в

экономике страны и каждой семьи.

Решение задач о кредитах в настоящее время очень актуально, так как

жизнь современного человека тесно связана с экономическими отношениями,

в частности, с операциями в банке.

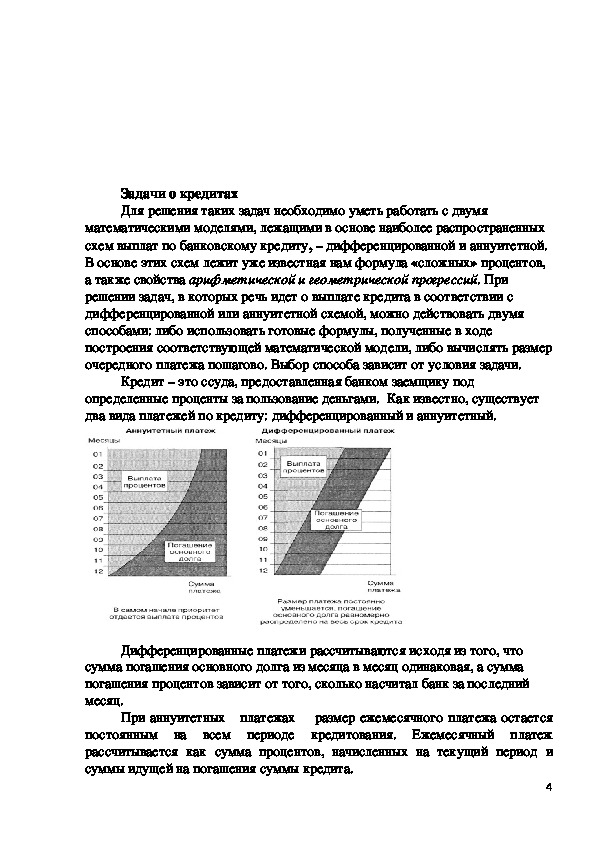

3Задачи о кредитах

Для решения таких задач необходимо уметь работать с двумя

математическими моделями, лежащими в основе наиболее распространенных

схем выплат по банковскому кредиту, – дифференцированной и аннуитетной.

В основе этих схем лежит уже известная нам формула «сложных» процентов,

а также свойства арифметической и геометрической прогрессий. При

решении задач, в которых речь идет о выплате кредита в соответствии с

дифференцированной или аннуитетной схемой, можно действовать двумя

способами: либо использовать готовые формулы, полученные в ходе

построения соответствующей математической модели, либо вычислять размер

очередного платежа пошагово. Выбор способа зависит от условия задачи.

Кредит – это ссуда, предоставленная банком заемщику под

определенные проценты за пользование деньгами. Как известно, существует

два вида платежей по кредиту: дифференцированный и аннуитетный.

Дифференцированные платежи рассчитываются исходя из того, что

сумма погашения основного долга из месяца в месяц одинаковая, а сумма

погашения процентов зависит от того, сколько насчитал банк за последний

месяц.

При аннуитетных платежах размер ежемесячного платежа остается

постоянным на всем периоде кредитования. Ежемесячный платеж

рассчитывается как сумма процентов, начисленных на текущий период и

суммы идущей на погашения суммы кредита.

4100)A0 . Обратная задача на нахождение A0 через A1 и р

100)A0 ;

формулы: A1=(1+ p

A1=(1− p

решается по формулам: A0=A1:(1+ p

Формулы процентного «прироста»:

a) при увеличении величины А: p=

100) ; A0=A1:(1− p

100)

A1−A0

∙100

A0

A0−A1

A0

При решении любой задачи на «проценты» нужно уметь выполнять

основные операции с ними.

Пусть некоторая величина А, меняющаяся со временем, имеет в

начальный момент значение A0 , а через известный промежуток времени t1

значение A1 . Обозначим процентный «прирост» (увеличение или уменьшение)

величины А через р%. Для нахождения A1 через A0 и р используются

b) при уменьшении величины А: p=

∙100

Если величина А через равные промежутки времени t1 будет иметь

процентный прирост p и процент будет начисляться на измененную величину,

то в момент времени

tn = nt1 её значение An будет равно: An=A0(1+ p

100)n

– формула cложных

процентов.

Приведем пример применения формулы сложных процентов.

Пример.

В банке получена ссуда в размере 40 тыс. долл. США на 8 лет на

следующих условиях: для первых трех лет процентная ставка равна 28%

годовых, на следующий год она увеличивается на 2%, и на последующие годы

еще на 2,5%. Найдите сумму, которая должна быть возвращена банку по

окончании срока ссуды при ежегодных начислениях сложных процентов.

Решение.

Разобьем весь срок на периоды равной годовой процентной ставки. В

первый период идет Начисление p1 % годовых, длина периода – n1 лет,

потом n2 лет идет начисление p2 % годовых, и в третий период

продолжительностью n3 года идет начисление p3% и т.д. Тогда за первый

период будет начислена следующая сумма: A1=A0(1+

100)n1

p1

третий соответственно:

, за второй и

5A2=A1(1+

100)n2

p2

; A3=A2(1+

100)n3

p3

и т.д. Значит, по прошествии

n=n1+n2+…+nk лет наращенная сумма A равна

A=A0(1+

100)n1

p1

∙(1+

100)n2

p2

∙…∙(1+ pk

100)nk

.

В задаче 3 периода. В первый период идет начисление в 28%

годовых, длина периода – 3 года, потом 1 год идет начисление 30%, и в

третий период – 4 года – идет начисление 32,5%. Тогда за весь период будет

начислена следующая сумма:

A=A0(1+ 28

100)3

∙(1+ 30

100)1

∙(1+ 32,5

100 )4

=40∙1,283∙1,3∙1,3254≈336,122

Ответ:

336,122тыс.долларовСШАсточностьюдодоллара .

1) Дифференцированный платеж.

Дифференцированный платеж – эти платежи характеризуются

тем, что задолженности по кредиту выплачивается равномерно, начиная с

самых первых выплат. Кредит выплачивается равными долями, процент

взимается с оставшейся суммы кредита.

В задачах говорится, что в определенное число каждого месяца долг должен

быть на одну и ту же величину меньше долга на это же число предыдущего

месяца.

Пусть k– взятый кредит; n – время, на которое берется кредит; r – процент,

который начисляется; p=0,01r;

k

n = х – ежемесячная выплата по кредиту

без процентов;

Выплаты:

В 1ый месяц

Во 2ый месяц

В 3ий месяц

k

n + 0,01*r*k =

k∗(n−1)

k

n +

k

n +

k∗(n−2)

n

n

k

n + p*k;

*p;

*p;

………………………………….

6В n – 1 месяц

k

n +

В n месяц

k

n +

k

n *p;

2∗k

n *p;

S =

k

n *n + p*k*(1 +

S – все выплаты за срок кредитования.

n−2

n + … +

p∗k

n ∗¿ *

+ (n – 1) + (n 2) + … +2+1) = k +

n−1

n +

2

n +

1

n ) = k +

p∗k

n *(n

(n+1)∗n

2

= k +

p∗k∗(n+1)

2

.

S = k +

p∗k∗(n+1)

2

– все выплаты за n.

Различают задачи на дифференцированные кредиты по типам нахождения

неизвестной величины: суммы взятого кредита k; суммы всего платежа S;

процентной ставки r, срока кредита n; ежемесячной (ежегодного платежа) –

х.

Задача №1. (КИМ – 2018, вариант 1)

15 января планируется взять кредит в банке на 7 месяцев. Условия его

возврата таковы:

1го числа каждого месяца долг возрастает на 4% по сравнению с концом

предыдущего месяца;

со 2го по 14е число каждого месяца необходимо выплатить часть долга;

15го числа каждого месяца долг должен быть на одну и ту же величину

меньше долга на 15е число предыдущего месяца.

Сколько процентов от суммы кредита составляет общая сумма денег,

которую нужно выплатить банку за весь срок кредитования?

Решение.

n = 8 месяцев; r = 3%; p = 0,03;

S

k ? %

Используя формулу нахождения всех выплат за срок кредитования, получаем:

0,03∗k∗(8+1)

0,27∗k

S = k +

S

k =

2

1,135∗k

k

= k +

2

= k + 0,135*k = 1,135*k

=1,135. Значит, отношение равно 113,5%

Ответ: 113,5 %

Задача №2. (Нахождение суммы взятого кредита k)(КИМ 2018)

15–го января планируется взять кредит в банке на 24 месяца. Условия

его возврата таковы:

— 1–го числа каждого месяца долг возрастает на 1% по сравнению с концом

предыдущего месяца;

7— со 2–го по 14–е число каждого месяца необходимо выплатить часть долга;

— 15–го числа каждого месяца долг должен быть на одну и ту же величину

меньше долга на 15–е число предыдущего месяца. Известно, что за последние

12 месяцев нужно выплатить банку 1597,5 тыс. рублей. Какую сумму

планируется взять в кредит?

Решение.

n = 24 месяца; r = 1%; p = 0,01; x =

k

n =

k

24 – выплата без процентов; k =

24*x;

Долги банку:

В 1ый месяц – x + 24*x*p;

…………………………….

В 13ый месяц – х + 12*x*p;

……………………………..

В 24ый месяц – х + *x*p.

S – сумма выплат за последние 12 месяцев.

S = 12*x + x*p*(12 + 11 +… +1) = 12*x +

(12+1)∗12

2

*0,01*x = 12*x +

0,78*x = 12,78*x;

S = 1597,5; 12,78*x = 1597,5; x =

159750

1278

79875

639

=

8875

71

=

= 125; k =

125*24 = 3000 тыс.

Ответ: 3000000 рублей.

Задача №3. (Нахождение суммы взятого кредита k) (КИМ 2018)

15–го января планируется взять кредит в банке на 20 месяца. Условия его

возврата таковы:

— 1–го числа каждого месяца долг возрастает на 2% по сравнению с концом

предыдущего месяца;

— со 2–го по 14–е число каждого месяца необходимо выплатить часть долга;

— 15–го числа каждого месяца долг должен быть на одну и ту же величину

меньше долга на 15–е число предыдущего месяца.

Известно, что за первые 10 месяцев нужно выплатить банку 1179 тыс. рублей.

Какую сумму планируется взять в кредит?

Решение.

n = 20 месяца; r = 2%; p = 0,02; x =

k

n =

k

20 – выплата без процентов; k =

20*x;

В 1ый месяц – x + 20*x*p;

В 10ый месяц – х + 11*x*p;

S – сумма выплат за первые 10 месяцев.

8S = 10*x + x*p*(20+… +11) = 10*x +

(20+11)∗10

2

*x*0,02 = 10*x + 3,1*x =

13,1*x

S = 1179; 13,1*x = 1179; x =

Ответ: 1800000 рублей.

11790

131

= 90 (тыс.), k = 20*90 = 1800 тыс.

Задание №4. (Нахождение процентной ставки – r) (КИМ 2018)

15го января планируется взять кредит в банке на девять месяцев.

Условия его возврата таковы:

— 1го числа каждого месяца долг возрастает на r% по сравнению с концом

предыдущего месяца;

— со 2го по 14е число месяца необходимо выплатить часть долга;

— 15го числа каждого месяца долг должен быть на одну и ту же сумму

меньше долга на 15е число предыдущего месяца.

Известно, что общая сумма выплат после полного погашения кредита на 25%

больше суммы, взятой в кредит. Найдите r.

Решение.

p∗k∗(9+1)

S = k +

2

n = 9 месяцев; p = 0,01*r; S = 1,25*k; r = ? %;

Используя формулу нахождения всех выплат за срок кредитования, получаем:

= k + 5*p*k = k*(1 + 5*p) – все выплаты за 9 месяцев.

k*(1 + 5*p) = 1,25*k; 1 + 5*p = 1,25; 5*p = 0,25; p = 0,05; r = 5%

Ответ: 5%

Задание №5. (Нахождение суммы всего платежа S) (КИМ 2018)

15го января планируется взять кредит в банке на девять месяцев.

Условия его возврата таковы:

— 1го числа каждого месяца долг возрастает на 3% по сравнению с концом

предыдущего месяца;

— со 2го по 14е число месяца необходимо выплатить часть долга;

— 15го числа каждого месяца долг должен быть на одну и ту же сумму

меньше долга на 15е число предыдущего месяца.

Известно, что восьмая выплата составила 99,2 тыс. рублей. Какую сумму

нужно вернуть банку в течение всего срока кредитования?

Решение.

n = 9 месяцев; p = 0,03; S8 = 99,2 тыс. руб.; S ?;

В 8ой месяц – х + 8*x*p; 99,2 = х+8*х*0,03; 1,24∙k

Используя формулу нахождения всех выплат за срок кредитования, получаем:

15=99,2 ; k = 1200

p∗k∗(15+1)

S = k +

2

= 1200*(1 + 8*0,03) = 1488(тыс. руб.).

9Ответ: 1488(тыс. руб.

2) Аннуитетный платеж.

Аннуитетный платеж – представляет собой равные ежемесячные

транши, растянутые на весь срок кредитования. В сумму транша включены:

часть ссудной задолженности, начисленный процент, дополнительные

комиссии и сборы банка (при наличии). При этом, в первые месяцы (или годы)

кредита большую часть транша составляют проценты, а меньшую –

погашаемая часть основного долга. Ближе к концу кредитования пропорция

меняется: большая часть транша идет на погашение «тела» кредита, меньшая

– на проценты. При этом общий размер транша всегда остается одинаковым.

Типы задач:

1.

2.

3.

4.

Нахождение ежегодного транша (платежа);

Вычисление процентной ставки по кредиту;

Нахождение количества лет выплаты кредита;

Нахождение взятого кредита.

Пусть заемщик взял сумму k в кредит под r% и осуществляет выплаты

равными траншами х. Тогда через год после начисления процентов и выплаты

суммы х, размер долга равен k∙(1+r/100) x. Так как каждый год сумма будет

умножаться на выражение в скобках, введем замену переменных.

Обозначим: b =1+r/100, тогда K∙b x. Через два года размер долга

будет выглядеть следующим образом: (kbx)∙bx; через три года:

((kbx)∙bx)∙bx; через четыре года:

(((kb x)∙b x)∙bx)∙bx; Через n лет: kb ⁿ x(b + ⁿ bn1+bn2+b³+b²+b+1).

Используем формулу суммы первых n членов геометрической

прогрессии.

Обобщая вышеприведенные рассуждения на случай n платежных периодов

(дней, месяцев, лет), получим общие формулы, связывающие сумму кредита

k , коэффициент b=1+0,01 r, где r% — процентная ставка за период, величину

текущего долга kn и постоянную выплату х:

kn=bnk(1+b+…+bn−1)x.

kn=bnk−bn−1

b−1

k ; k= bn−1

bn+1−bnx ;

x ; x=bn(b−1)

bn−1

(2−b)

n=1+logb

x−k(b−1)

x.

Задача №1. (Нахождение выплаты х) (КИМ – 2018)

31 декабря 2014 года Дмитрий взял в банке 4 290 000 рублей в кредит

под 14,5% годовых. Схема выплаты кредита следующая — 31 декабря

каждого следующего года банк начисляет проценты на оставшуюся сумму

10долга (то есть увеличивает долг на 14,5%), затем Дмитрий переводит в

банк х рублей. Какой должна быть сумма х, чтобы Дмитрий выплатил долг

двумя равными платежами (то есть за два года)?

Решение.

k = 4290000 рублей; r = 14,5 %; p = 0,145 %; n = 2 года; х ?

I способ. (прямые вычисления)

31 декабря 2015 года: долг k = 4290000 рублей;

31 декабря 2016 года: начисленные проценты: 4290000 * 1,145 = 4912050;

После выплаты ежегодного транша Дмитрий будет должен банку: 4912050 –

х;

31 декабря 2017 года: начисленные проценты:

(4912050 – х) * 1,145 = 5624297,25 – 1,145 * х;

После выплаты ежегодного транша Дмитрий будет должен банку:

5624297,25 – 1,145 * х – х = 5624297,25 – 2,145 * х;

По условию известно, что за два года Дмитрий выплатит долг полностью,

тогда получаем:

5624297,25

2,145

5624297,25 – 2,145 * х = 0; х =

= 2622050 рублей.

Ответ: 2622050.

II способ.

b = 1 + 0,01 * r;

31 декабря 2015 года: долг k;

31 декабря 2016 года: долг k * b – x = k1;

31 декабря 2017 года:

k2 = k1 * b – x = (k * b – x) * b – x = k * b2

k∗b2

k2 = 0; k * b2

b+1 ;

– x * (b + 1) = 0; x =

– x * b – x = k * b2

– x * (b + 1);

Подставим значения нашей задачи:

4290000∗1,1452

1,145+1

х =

5624297,25

2,145

=

= 2622050 рублей.

Ответ: 2622050 рублей..

Задача №2. (Нахождение процентной ставки r) (КИМ – 2018)

31декабря 2014 года Олег взял в банке некоторую сумму в кредит под

некоторую процент годовых. Схема выплат кредита следующая – 31 декабря

каждого следующего года банк начисляет проценты на оставшуюся сумму

долга (то есть увеличивается долг на r%), затем Олег переводит очередной

транш. Если он будет платить каждый год по 328050 рублей, то выплатит долг

за 4 года. Если по 587250 рублей, то за 2 года. Найдите r.

Решение.

к – взятый кредит; x – ежегодный транш;

11х1 = 328050 рублей, для n = 4 года; х2 = 587250 рублей, для n = 2 года; r ? %,

b=1 + 0,01*r;

Формула расчета долга, который будет по прошествии n лет: kn = k * bn – x*

1−bn

1−b ;

Рассмотрим первый случай, когда Олег выплатит всё за 4 года:

k4 = k * b4 – 328050*

k2 = k * b2 – 587250*

1−b4

1−b = 0;

1−b2

1−b = 0;

Рассмотрим второй случай, когда Олег выплатит всё за 2 года:

Так как у нас есть две неизвестные переменные, то мы можем записать

оба условия в систему:

=0,

1−b

=0│∗b2;

1−b

k∗b2–587250∗1−b2

{ k∗b4–328050∗1−b4

{k∗b4–328050∗(1+b2)∗(1−b)∗(1+b)

k∗b4–587250∗b2∗(1−b)∗(1+b)

{k∗b4–328050∗(1+b2)∗(1+b)=0,

k∗b4–587250∗b2∗(1+b)=0.

1−b

1−b

=0,

=0;

– 587250 *( b2

+ b3

+ b3

) – (k * b4

– 328050 * b3

– 328050 * (1 + b + b2

– 328050 – 328050 * b – 328050 * b2

Вычтем из первого уравнения второе, получаем:

k * b4

)) = 0;

k * b4

+ 587250 * b2

259200 * b3

259200 * b2

(b + 1) * (259200 * b2

1) b + 1 = 0; b = 1 – не подходит, так как процент не может быть

отрицательным;

2) 259200 * b2

+ 587250 * b3

+ 259200 * b2

* (b + 1) – 328050 * (b + 1) = 0;

– 328050 * b – 328050 = 0;

– 328050) = 0;

– 328050 = 0;

= 0;

– k * b4

+

12b2

=

328050

259200 =

13122

10368 =

1458

1152 =

729

576 ; b =

27

24 = 1,125; b = 1 +

0,01 * r; 1,125 = 1 + 0,01 * r;

0,125 = 0,01 * r; r = 12,5 %

Ответ: 12,5%.

Задача №3. (Нахождение срока кредита n) (КИМ – 2018)

В июле Павел планирует взять в кредит 1,5 млн рублей. Условия его

возврата таковы:

— каждый январь долг возрастает на 10% по сравнению с концом

предыдущего года;

— с февраля по июнь каждого года Павел должен выплатить некоторую часть

долга.

На какое минимальное количество лет Павел может взять кредит, чтобы

ежегодные выплаты были не более 450 тысяч рублей?

Решение.

I способ. (прямые вычисления)

Если нужно найти минимальное количество лет, на которые нужно взять

кредит, то выплаты должны быть максимальными, т.е. в условиях нашей

задачи выплаты составляют 450 000 рублей в год.

1 год:

В январе долг станет равным 1 500 000∙ 1,1 = 1 650 000 рублей.

После 1 платежа в июле сумма долга составит 1 650 000 – 450 000 = 1 200 000

рублей.

2 год:

В январе долг станет равным 1 200 000∙1,1 = 1 320 000 рублей.

После 2 платежа в июле сумма долга составит 1 320 000 – 450 000 = 870 000

рублей.

3 год:

Январь: 870 000∙1,1 = 957 000 руб .

После 3 платежа в июле: 957 000 – 450 000 = 507 000 руб.

4 год:

Январь: 507 000∙1,1 = 557 700 руб.

После 4 платежа: 557 700 – 450 000 = 107 700 руб.

5 год:

Январь: 107 700∙1,1 = 118 470 руб.

5–й платеж будет последним

Получили, что кредит можно взять минимум на 5 лет.

Ответ: 5лет.

I I способ. (прикидка)

1 500 000 : 450 000 ≈ 3,3. Значит за 4 года он выплатил бы долг без

процентов.

13Каждый год долг увеличивается не более, чем на 1 500 000*0,1=150000, за 5

лет не более, чем на 1 500 000+ 5*150000= 2250000. А это не больше, чем

450 000*5=2250000.

Ответ: 5 лет.

Задача №4. (Нахождение суммы взятого кредита k) (КИМ – 2018)

31 декабря 2014 года Михаил взял в банке некоторую сумму в кредит

под 10% годовых. Схема выплаты кредита следующая: 31 декабря каждого

следующего года банк начисляет проценты на оставшуюся сумму долга (то

есть увеличивает долг на 10%), затем Михаил переводит в банк 2 928 200

рублей. Какую сумму взял Михаил в банке, если он выплатил долг четырьмя

равными платежами (то есть за четыре года)?

Решение.

к – взятый кредит; x = 2 928 200 – ежегодный транш; r =10 %, b = 1 + 0,01*10

= 1,1; n = 4 года; k ?

Формула расчета долга, который будет по прошествии n лет:

kn = k * bn – x*

1−bn

1−b ;

Так как за 4 года Михаил выплатил долг полностью, то:

k * 1,14 – 2928200*

1−1,14

1−1,1 = 0; 1,4641 * k = 2928200 *

1−1,4641

−0,1

;

1,4641 * k = 2928200 * 4,641;

13589776,2

1,4641

k =

= 9282000 рублей.

Ответ: 9 282 000 рублей.

Задача №5.

Василий хочет взять кредит в банке на сумму 1325535рублей на 5 лет по 20%

годовых. Банк предложил 2 варианта погашения долга:

Василий отдает ежегодно одну и ту же сумму (аннуитетный платеж).

Василий производит выплаты так, чтобы долг уменьшался после каждого

платежа на одну и ту же сумму (дифференцированные платежи).

Какой вариант выгоднее и на сколько?

Решение.

По первому варианту: n=5, k= 1325535рублей, b=1,2;

k5 = k * b5 – x*

1−b5

1−b ; K5 = 0; 1325535 * 1,25 – x*

1−1,25

1−1,2 =0; x= 443232.

S1=5*x = 2216160рублей – все выплаты за период кредитования.

По второму варианту: : n=5, k= 1325535рублей, p=0,2

; S2 = 1325535 +

0,2∗1325535∗(5+1)

2

p∗k∗(5+1)

S2 = k +

2

2120856(рублей)

=

14S1 S2 = 2216160 – 2120856 = 95304 (рублей).

Ответ: дифференцированный платеж выгоднее на 95304 рубля.

3) Микрозайм.

Микрозайм – это небольшой кредит, который предоставляется на

короткий промежуток времени без необходимости подтверждения

платежеспособности.

Задача на микрозаймы.

1 марта 2017 года Андрей взял микрозайм в компании «Деньги сразу» суммой

20000 рублей на два месяца под 2% в день. Сколько денег он должен будет

выплатить в конце срока?

Решение.

Ежедневные выплаты должны составлять:

20000*0,02 = 400 рублей;

Всего дней в марте и в апреле:

31 + 30 = 61 день;

Тогда с учетом процентов выплаты составят:

20000 + 400*61 = 20000 + 24400 = 44400 рублей.

Ответ: 44400 рублей.

Исходя из задачи о микрозаймах, мы видим, что микрозаймы – это

Заключение.

конечно вариант в затруднительных ситуациях. Но если микрозайма можно

избежать, то лучше так и сделать, ведь вы понесете большие потери изза

высокой ставки процента. В задаче видно, что сумма процента по займу

намного выше, чем взятый займ, хотя срок всего 2 месяца. Вот почему важно

уметь и понимать экономические задачи.

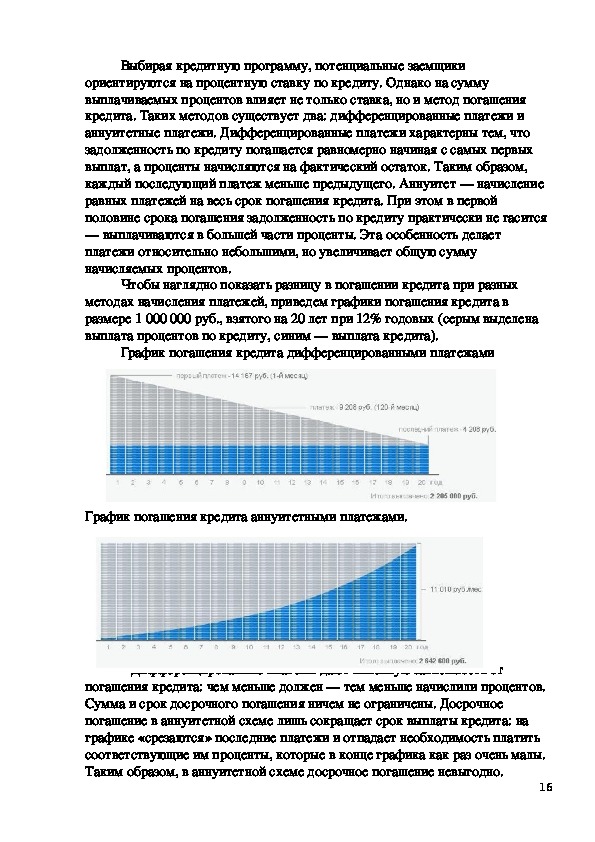

15Выбирая кредитную программу, потенциальные заемщики

ориентируются на процентную ставку по кредиту. Однако на сумму

выплачиваемых процентов влияет не только ставка, но и метод погашения

кредита. Таких методов существует два: дифференцированные платежи и

аннуитетные платежи. Дифференцированные платежи характерны тем, что

задолженность по кредиту погашается равномерно начиная с самых первых

выплат, а проценты начисляются на фактический остаток. Таким образом,

каждый последующий платеж меньше предыдущего. Аннуитет — начисление

равных платежей на весь срок погашения кредита. При этом в первой

половине срока погашения задолженность по кредиту практически не гасится

— выплачиваются в большей части проценты. Эта особенность делает

платежи относительно небольшими, но увеличивает общую сумму

начисляемых процентов.

Чтобы наглядно показать разницу в погашении кредита при разных

методах начисления платежей, приведем графики погашения кредита в

размере 1 000 000 руб., взятого на 20 лет при 12% годовых (серым выделена

выплата процентов по кредиту, синим — выплата кредита).

График погашения кредита дифференцированными платежами

График погашения кредита аннуитетными платежами.

Дифференцированные платежи дают линейную зависимость от

погашения кредита: чем меньше должен — тем меньше начислили процентов.

Сумма и срок досрочного погашения ничем не ограничены. Досрочное

погашение в аннуитетной схеме лишь сокращает срок выплаты кредита: на

графике «срезаются» последние платежи и отпадает необходимость платить

соответствующие им проценты, которые в конце графика как раз очень малы.

Таким образом, в аннуитетной схеме досрочное погашение невыгодно.

16Большую часть своих усилий человек тратит на поиск наилучшего, т.е.

оптимального решения поставленной задачи.

Умение решать задачи о кредитах позволяет человеку принять

правильное решение в ситуациях, связанных с кредитованием.

Используемые литература и источники.

1. Встречи с финансовой математикой/ Гущин Д. Д. – Издательский дом

«Учительская газета», 2016.

2. «Экономические» задачи повышенного уровня сложности в ЕГЭ/

Кулабуков С. Ю. – «Легион», 2015.

173. О методике обучения решению задач ЕГЭ с социально – экономическим

содержанием/ Монгуш А. С., Танова О. М. – «Вестник. Педагогические

науки», 2015.

4. Методика работы с сюжетными задачами: учебно – методическое

пособие/ Н А. Малахова, В. В. Орлова, В. П. Радченко, В. Е. Ярмолюк;

под ред. к. п. н., доц. Радченко, к.п.н. В. В. Орлова – С. Петербург

«Образование», 1992.

5. ЕГЭ. Математика профильный уровень: 36 вариантов/ под ред. И. В.

Ященко – «Экзамен», 2018.

6. Задание с экономическим содержанием в ЕГЭ по математике. Учебно –

методическое пособие/ под ред. Ф. Ф. Лысенко, С. Ю. Кулабухова –

«Легион», 2014.

решуегэ

7. http://egemaximum.ru/zadanie19tr116alarina

8. http://

.рф

18