Комплект контрольно-измерительных материалов ( далее К И М ) предназначен для контроля и оценки образовательных достижений обучающихся, освоивших программу междисциплинарного курса «Экономика отрасли» ППССЗ по специальности 08.02.09 «Монтаж, наладка и эксплуатация электрооборудования промышленных и гражданских зданий». Для студентов 4 курса.

Государственное бюджетное профессиональное образовательное учреждение

«Байконурский электрорадиотехнический техникум имени М.И. Неделина»

(ГБ ПОУ «БЭРТТ»)

УТВЕРЖДАЮ

Заместитель директора

по учебной работе

_____________ М.М. Иванова

«_____»_____________20__ г.

Комплект

контрольноизмерительных материалов

по междисциплинарному курсу

«Экономика отрасли»

Для специальности

08.02.09 «Монтаж, наладка и эксплуатация электрооборудования промышленных и

гражданских зданий»

4 курс

Разработал: А.А. Абсаттарова2

г. Байконур

2016 г.

СОДЕРЖАНИЕ

1

2

Паспорт комплекта контрольноизмерительных материалов

Комплект контрольноизмерительных материалов для текущего

контроля и промежуточной аттестации

Задания для проведения текущего контроля

Задания для проведения промежуточной аттестации

2.1

2.2

2.3 Критерии оценки

3

Приложение

4

5

5

5

8

93

1. ПАСПОРТ КОМПЛЕКТА КОНТРОЛЬНОИЗМЕРИТЕЛЬНЫХ

МАТЕРИАЛОВ

Комплект контрольноизмерительных материалов

(далее КИМ)

предназначен для контроля и оценки образовательных достижений обучающихся,

освоивших программу междисциплинарного курса «Экономика отрасли» ППССЗ

по специальности

наладка и эксплуатация

электрооборудования промышленных и гражданских зданий»

08.02.09 «Монтаж,

Комплект КИМ позволяет оценивать:

Результаты обучения

Формы и методы контроля и оценки

(освоенные умения, усвоенные знания)

результатов обучения

устный экзамен;

тестирование;

экспертная оценка на

практическом занятии;

экспертная оценка выполнения

практического задания;

защита курсового проекта;

комплексный экзамен по модулю.

разрабатывать и проводить мероприятия по приемке и

складированию материалов, конструкций, по

рациональному использованию строительных машин и

энергетических установок, транспортных средств;

организовывать подготовительные электромонтажные

работы;

составлять графики проведения электромонтажных,

эксплуатационных, ремонтных и пусконаладочных работ

подразделения;

контролировать и оценивать деятельность членов

бригады и подразделения в целом;

контролировать технологическую последовательность

электромонтажных работ и соблюдение требований

правил устройства электроустановок и других

нормативных документов;

оценивать качество выполненных электромонтажных

работ;

проводить корректирующие действия;

составлять калькуляции затрат на производство и

реализацию продукции;

составлять сметную документацию, используя

нормативносправочную литературу;

рассчитывать основные показатели производительности

труда.4

2. КОМПЛЕКТ КОНТРОЛЬНОИЗМЕРИТЕЛЬНЫХ МАТЕРИАЛОВ

2.1. Задания для проведения текущего контроля (ПРИЛОЖЕНИЕ 1)

Текущий контроль осуществляется в следующих формах:

− устный опрос;

− выполнение домашних заданий;

− выполнение, защита практических заданий;

− выполнение контрольных работ, в том числе административных;

− письменный опрос, в том числе тестирование;

− выполнение реферата или творческой работы;

− написание терминологического диктанта.

2.2. Задания для проведения промежуточной аттестации

Промежуточная аттестация проводится в форме

экзамена

(квалификационного).

Условиями допуска к экзамену являются положительные результаты

текущего контроля по всем разделам учебной дисциплины.

Комплект материалов для оценки сформированности умений и знаний

представлен в виде перечня экзаменационных практических заданий (Приложение

2).

2.3 Критерии оценки

Критерии оценки результатов тестирования:

Отметка

Критерии оценки

«5»

«4»

«3»

«2»

90100 % правильных ответов

8089 % правильных ответов

7079 % правильных ответов

Менее 69 % правильных ответов

Критерии оценки ответов на экзаменационные вопросы

Оценка «5» (отлично) выставляется за глубокое и полное овладение

содержанием учебного материала. Студент владеет понятийным аппаратом и

умеет: высказывать и обосновывать свои суждения, грамотно и логично излагать

ответ (как в устной, так и в письменной форме).5

Оценка «4» (хорошо) выставляется, если студент в полном объеме освоил

учебный материал, владеет понятийным аппаратом, ориентируется в изученном

материале, грамотно и логично излагает ответ, но содержание и форма ответа

имеют отдельные неточности.

Оценка «3» (удовлетворительно) выставляется, если студент обнаруживает

знание и понимание основных положений учебного материала, но излагает его

неполно, непоследовательно, допускает неточности в определении понятий. Не

умеет доказательно обосновать свои суждения.

Оценка «2» (неудовлетворительно) выставляется, если студент имеет

разрозненные, бессистемные знания, не умеет выделять главное и второстепенное,

допускает ошибки в определении понятий, искажающие их смысл, беспорядочно и

неуверенно излагает материал.

Критерии оценивания при устном опросе:

«5» выполнил все задания правильно приведены полные ответы на

теоретические вопросы и дано поэтапное решение задачи, сделан вывод о

решении;

«4» выполнил все задания, ответы на теоретические вопросы не совсем

точные, задача решена, но вывода не сделано;

«3» выполнил правильно только половину заданий;

«2» почти ничего не смог выполнить правильно.

Терминологический диктант

Одной из форм активной самостоятельной работы учащихся являются

технические диктанты. Они способствуют развитию глубины мышления,

осознанности, а также качественного закрепления изученного ранее материала.

Отличие технических диктантов перед устными и другими письменными работами

в том, что все студенты одновременно приступают к работе, вырабатывается

определённый темп.

Чтобы выяснить, как студенты усваивают тот или иной материал, им

предлагается за определённое время дать ответы в форме «да, нет» на пять

вопросов с помощью определенных знаков. Применение такого метода

способствует развитию внимания студентов, так как они должны воспринять

вопрос преподавателя на слух, кроме того, позволяет строго регламентировать

время выполнения работы и вносит некоторое разнообразие в формы текущей

проверки знаний. Работа проходит в быстром темпе и поэтому такие технические

диктанты занимают 5 7 минут.

В диктантах содержится по 10 вопросов. После каждого вопроса

преподаватель делает паузу.

Вопросы подбираются таким образом, чтобы они охватывали большую часть

основной информации данной темы.6

Проверка проходит фронтально. Оценки входят в общую оценку. При этом

оценку «5» получают допустившие не более 1 ошибки, «4» допустившие 23

ошибки, «3» допустившие 4 ошибки, «2» допустившие более 4 ошибок.

Критерии оценки практического занятия

«зачтено» практическое занятие выполнено в соответствии с заданием

варианта и требованиями действующего стандарта, полно и правильно на основе

изученных знаний и умений, выводы сделаны самостоятельно, изложены в

определенной логической последовательности технически правильным языком;

«не зачтено» при выполнении практического занятия обучающимся

допущено существенные ошибки по содержанию учебного материала, работа

выполнена с нарушением требований действующего стандарта, при расчетах

допущены грубые ошибки.7

Задания для проведения текущего контроля

по учебной дисциплине «Экономика отрасли»

Вопросы для устного опроса по темам дисциплины:

Приложение1

Тема: Роль строительного комплекса и его назначение в национальной

экономике

Ответить на контрольные вопросы.

1. Что понимается под экономическими ресурсами предприятия?

2. Что понимается под отраслью экономики?

3. Что понимается под основными фондами предприятий, каково значение

основных фондов, как они классифицируются?

4. Механизм взаимодействия рыночных субъектов хозяйствования.

5. Какие существуют варианты оценки основных фондов?

6. Производственный процесс и виды производственного процесса.

7. Что означают понятия «уставный капитал» и «имущество предприятия»?

8. Каковы источники формирования основных фондов предприятия?

9. Для чего производят переоценки основных фондов?

10. Что понимается под межотраслевыми хозяйственными комплексами?

11. Предприятие как юридическое лицо; основные признаки.

12. Производственный цикл и стадии производственного цикла.

Тема: Организация как основное звено экономики.

Ответить на контрольные вопросы.

1. Поясните экономическое содержание ресурсов предприятия.

2. Какие факторы определяют структуру основных фондов?

3. В чем сущность физического и морального износа?

4. Поясните виды оценок основных фондов.

5. Что такое амортизация, и каково ее значение?8

6. В чем сущность оборотных средств предприятия?

7. Какова особенность собственных оборотных средств?

8. Сущность и значение заемных оборотных средств.

9. Какими показателями определяется эффективность использования основных

фондов?

10. Каковы формы воспроизводства основных фондов?

11. Какими показателями характеризуется оборачиваемость оборотных фондов?

12. Как определяется длительность одного оборота в днях?

13. Как рассчитывается коэффициент загрузки оборотных средств?

14. В чем сущность и значение абсолютного высвобождения оборотных средств?

15. Как определяется относительное высвобождение оборотных средств?

16. Что такое нематериальные активы?

17. Что включает в себя понятие интеллектуальной собственности?

18. Какова сущность и значение долгосрочных финансовых вложений?

19. Что входит в понятие незавершенных капитальных вложений?

20. Какие способы начисления амортизации по нематериальным активам вы

знаете?

Тема : Техническое нормирование труда.

Ответить на контрольные вопросы.

1. Что включает в себя понятие организации труда в строительстве?

2. Какие методы нормирования Вы знаете?

3. Что такое технически обоснованная норма?

4. Области применения технического нормирования.

5. Классификация производственных норм.

6. Структура нормы времени.

7. Как Вы понимаете производственный процесс в строительстве?

8. Что такое «хронометраж» и «фотография рабочего дня», для каких целей они

используются?

9. Что такое фактический и нормативный балансы рабочего времени?

10.Пути развития уровня производительности труда в строительстве.

11.С какой целью устанавливаются нормы и нормативы?

Тема: Трудовые ресурсы.

Ответить на контрольные вопросы.

1. Какие показатели характеризуют трудовые ресурсы?

2. Как вы понимаете сущность и состав трудовых ресурсов?

3. Что входит в понятие «кадровое планирование»?9

4. Какие количественные и качественные характеристики трудовых ресурсов Вы

знаете?

5. Показатели движения работников предприятия.

6. Состав и категории ППП.

7. Структура персонала строительной организации.

8. Как рассчитать численность рабочихсдельщиков?

9. Как рассчитывается уровень выполнения норм выработки?

10.Как рассчитать численность работников предприятия, используя списочный и

явочный состав?

11.Коэффициенты движения кадров.

12.Определите коэффициент текучести кадров.

Тема: Производительность труда и его показатели.

Ответить на контрольные вопросы.

1. Какие показатели характеризуют производительность труда в строительстве?

2. Как определить натуральный показатель выработки?

3. Как определить стоимостной показатель выработки по строительному

предприятию в целом?

4. В каких случаях применяются показатели часовой и дневной выработки и как их

рассчитать?

5. Как характеризуется и исчисляется технологическая трудоемкость в

строительстве?

6. Как характеризуется и исчисляется трудоемкость обслуживания в

строительстве?

7. Что входит в понятие производственной трудоемкости в строительстве?

8. Из каких показателей складывается трудоемкость управления в строительстве?

9. Какие факторы роста производительности труда Вы знаете?

10.Ресурсы повышения производительности труда.

11.Для каких целей разрабатывается бюджет рабочего времени одного рабочего?

12.В чем отличие нормативной, плановой и фактической трудоемкости?

Тема: Оплата труда.

Ответить на контрольные вопросы.

1. В чем состоит сущность заработной платы?

2. Нормативноправовая база организации заработной платы в строительстве.

3. Государственные гарантии по оплате труда.

4. Что собой представляет система тарифного нормирования?

5. Какие используются формы и системы оплаты труда?

6. Какие виды премирования применяются в строительных организациях?

7. Какие источники премирования Вы знаете?10

8. Что такое бригадная система оплаты труда?

9. Факторы, повышающие и понижающие КТУ.

10.Как Вы понимаете бестарифную систему оплаты труда в строительстве?

11.Когда и в каких случаях используют контрактную систему найма и оплаты

труда?

Тема: Сметная стоимость строительства и виды себестоимости

строительных работ.

Ответить на контрольные вопросы.

1. Из каких данных составляются локальные сметные расчеты на стоимость

оборудования?

2. На какие работы составляются локальные сметные расчеты по зданиям и

сооружениям?

3. Разделы локального сметного расчета: по специальным строительным работам,

по установке оборудования.

4. Прямые затраты.

5. Перечислить ресурсные показатели, применяемые в ресурсном методе в

качестве исходных данных для определения прямых затрат в локальных

сметных расчетах.

6. Из каких данных составляются локальные сметные расчеты на стоимость

оборудования?

7. На какие работы составляются локальные сметные расчеты по

общеплощадочным работам?

8. Разделы локального сметного расчета: по строительным работам, по внутренним

санитарнотехническим работам.

9. Накладные расходы.

10.Перечислить ресурсные показатели, применяемые в ресурсноиндексном методе

в качестве исходных данных для определения прямых затрат в локальных

сметных расчетах.

Тема: Финансовые ресурсы организации (предприятия).

Ответить на контрольные вопросы.

1. Охарактеризуйте финансовую систему Российской Федерации.

2. Для чего предназначены финансовые ресурсы организации (предприятия)?

3. Почему предприятия хранят денежные средства в банках?

4. Какие виды счетов может открыть организация (предприятие) в банке?

5. Для каких целей предприятие использует краткосрочный кредит?

6. Как страховые компании защищают имущественные интересы организации

(предприятия)?11

7. Для чего предприятия взаимодействуют с биржами?

8. Какие функции выполняют финансы предприятия?

9. Что такое финансовый механизм?

10. Какие финансовые рычаги вы знаете?

11. Какие виды кредитов вы знаете?

12. Что такое лизинг?

13. Как вы понимаете факторинг?

14. Какие виды облигаций вы знаете?

15. Какие разновидности акций вы знаете?

16. Какова роль и значение инвестиционного фонда?

17. Как определить величину риска и какие виды риска вы знаете?

18. Какие функции выполняют товарные биржи?

19. Как определить экономическую эффективность строительного предприятия?

Административная контрольная работа

Вариант 1

1. Сметная стоимость строительства предприятий – это:

а) основа для определения размера капитальных вложений, финансирования

строительства, формирования договорных цен на строительную продукцию,

выплат за выполненные подрядные строительномонтажные работы и т. д.;

б) сумма денежных средств, необходимых для его осуществления в соответствии с

проектными материалами;

в) вся сумма затрат, определенная сметой на строительство объекта;

г) затраты на возведение зданий и сооружений объекта строительства, оснащение

его технологическим оборудованием, строительство временных зданий и

сооружений и т. д.

2. Базисноиндексный метод определения сметной стоимости предполагает:

а) стоимость работ в базисном периоде и дополнительные затраты, которые

учитывают изменение цен и тарифов на используемые в строительстве ресурсы;

б) калькулирование ресурсов, необходимых для осуществления строительства, в

текущих ценах и тарифах;

в) использование системы текущих индексов по отношению к стоимости в

базисном периоде;

г) нет верного ответа.

3. Базиснокомпенсационный метод определения сметной стоимости

предполагает:

а) стоимость работ в базисном периоде и дополнительные затраты, которые

учитывают изменение цен и тарифов на используемые в строительстве ресурсы;12

б) калькулирование ресурсов, необходимых для осуществления строительства, в

текущих ценах и тарифах;

в) использование системы текущих индексов по отношению к стоимости в

базисном периоде;

г) нет верного ответа.

4. Прямые затраты включают:

а) затраты, связанные с подготовкой и переподготовкой кадров; отчисления на

социальные нужды от расходов на оплату труда рабочих; расходы по обеспечению

санитарногигиенических условий;

б) административнохозяйственные расходы; расходы на обслуживание работников

строительства; расходы на организацию работ на строительных площадках; прочие

расходы;

в) заработную плату рабочих; стоимость материалов, деталей, конструкций;

расходы на эксплуатацию строительных машин и механизмов;

г) нет верного ответа.

5. Административнохозяйственные расходы включают:

а) расходы на оплату труда, отчисления на социальные нужды;

б) почтовотелеграфные расходы, расходы на содержание и эксплуатацию ЭВМ,

типографские работы;

в) расходы на содержание и эксплуатацию зданий, сооружений, помещений;

расходы на проведение всех видов ремонта основных фондов;

г) расходы на служебные командировки и т. д.

6. Сметной нормой называют:

а) сборник сметных норм и расценок, содержащий требования по выполнению

СМР;

б) совокупность затрат труда работников строительства,

времени

работы строительных машин и механизмов, строительных материалов, изделий и

конструкций на определенный измеритель СМР и других работ;

в) система технических, организационных и экономических методов определения

затрат времени, трудовых и материальнотехнических ресурсов на производство

СМР;

г) нет верного ответа.

7. Локальные сметы составляются:

а) в случае не учтенных сметными нормативами затрат;

б) включают в свой состав данные из локальных смет на объект в целом и являются

основой договорной цены;

в) на отдельные виды работ и затрат на основе физических объемов работ,

конструктивных чертежей элементов зданий и сооружений;

г) нет верного ответа.

8. Объектные сметные расчеты составляются:

а) на основе объектных смет и сметных расчетов на отдельные виды затрат;13

б) в тех случаях, когда объемы работ и величина затрат подлежат уточнению в

процессе строительства;

в) на строительство каждого отдельного здания и сооружения, включают данные из

локальных смет и локальных сметных расчетов и подлежат уточнению на основе

рабочей документации;

г) нет верного ответа.

9. Плановая себестоимость СМР представляет собой:

а) прогноз величины затрат конкретной строительной организации на выполнение

определенного комплекса СМР;

б) основной показатель, по которому налоговая инспекция контролирует при

быльность договора подряда строительной организации;

в) сумму затрат, производимых конкретной строительной организацией в ходе

выполнения заданного комплекса работ в сложившихся условиях производства;

г) нет верного ответа.

10. Какие внутренние санитарнотехнические работы включаются в

локальный сметный расчет?

а) фундаменты под оборудование; специальные основания; каналы и приямки;

обмуровка, футеровка и изоляция; химические защитные покрытия и т. п.;

б) водопровод, канализация, отопление, вентиляция и кондиционирование воздуха

и т. п.;

в) приобретение и монтаж технологического оборудования; технологические

трубопроводы;

металлические конструкции (связанные с установкой

оборудования) и т. п.;

г) земляные работы; фундаменты и стены подземной части; стены; каркас;

перекрытия, перегородки; полы и основания и т. п.

11. Сметные нормативы включают в себя:

а) затраты труда рабочих строителей, заработную плату рабочих строителей,

затраты труда машинистов, заработную плату машинистов;

б) правила и методы определения стоимости проектноизыскательских работ и

строительства в составе предпроектной и проектной документации;

в) сметнонормативную базу для определения потребности в капитальных

вложениях,

формирования свободных (договорных) цен на строительную

продукцию и осуществления расчетов между участниками строительства и т. д.;

г) нормы затрат машинного времени основных и вспомогательных строительных

машин;

нормы расхода основных материалов, изделий и конструкций в

физических единицах и стоимостных измерителях; нормы расходы прочих

вспомогательных материалов на единицу измерения.

12. Цель экспертизы проектносметной документации?

а) определение технического уровня проекта, его соответствия современным

требованиям;

б) проверка на качество;

в) улучшение техникоэкономических показателей;14

г) соответствие сметных объемов проектным, правильность применяемых расценок

и учет местных условий.

13. К ведомственным (отраслевым) сметным нормативам относятся:

а) сметные нормативы, входящие в состав строительных норм и правил и вводимые

в действие Госстроем России;

б) сметные нормативы, вводимые в действие министерствами и другими органами

федерального управления для производственного строительства;

в) сметные нормативы, вводимые в действие органами государственного

управления и местной администрации республик в составе Российской Федерации,

краев, областей;

г) индивидуальные сметные нормативы, учитывающие реальные условия

деятельности конкретной организации.

14. Единичные расценки – это:

а) сметный норматив, устанавливающий размер прямых затрат в денежном

выражении на единицу конструктивного элемента или вида строительных работ;

б) система технических, организационных и экономических методов определения

затрат времени, трудовых и материальнотехнических ресурсов на производство

СМР;

в) совокупность затрат труда работников строительства;

г) нет верного ответа.

15. К элементным сметным нормативам относятся:

а) сметные нормы дополнительных затрат при производстве строительно

монтажных работ в зимнее время и т. д.;

б) нормативы накладных расходов; нормативы сметной прибыли и т. д.;

в) государственные элементные сметные нормы, нормы по видам работ;

г) индивидуальные элементные сметные нормы.

Вариант №2

1. Капитальные вложения – это:

а) основа для определения размера капитальных вложений, финансирования

строительства, формирования договорных цен на строительную продукцию,

выплат за выполненные подрядные строительномонтажные работы и т. д.;

б) сумма денежных средств, необходимых для его осуществления в соответствии с

проектными материалами;

в) вся сумма затрат, определенная сметой на строительство объекта;

г) затраты на возведение зданий и сооружений объекта строительства, оснащение

его технологическим оборудованием, строительство временных зданий и

сооружений и т. д.

2. Ресурсный метод определения сметной стоимости предполагает:15

а) использование при составлении смет данных по ранее построенным зданиям и

сооружениям;

б) калькулирование ресурсов, необходимых для осуществления строительства, в

текущих ценах и тарифах;

в) сочетает ресурсный метод с системой индексов на ресурсы, применяемые в

строительстве;

г) нет верного ответа.

3. Ресурсноиндексный метод определения сметной стоимости предполагает:

а) использование при составлении смет данных по ранее построенным зданиям и

сооружениям;

б) калькулирование ресурсов, необходимых для осуществления строительства, в

текущих ценах и тарифах;

в) сочетает ресурсный метод с системой индексов на ресурсы, применяемые в

строительстве;

г) нет верного ответа.

4. Накладные расходы включают:

а) затраты, связанные с подготовкой и переподготовкой кадров; отчисления на

социальные нужды от расходов на оплату труда рабочих; расходы по обеспечению

санитарногигиенических условий;

б) административнохозяйственные расходы; расходы на обслуживание работников

строительства; расходы на организацию работ на строительных площадках; прочие

расходы;

в) заработную плату рабочих; стоимость материалов, деталей, конструкций;

расходы на эксплуатацию строительных машин и механизмов;

г) нет верного ответа.

5. Расходы на обслуживание работников строительства включают:

а) затраты, связанные с подготовкой и переподготовкой кадров;

б) отчисления на социальные нужды от расходов на оплату труда рабочих;

в) расходы по обеспечению санитарногигиенических и бытовых условий;

г) расходы на охрану труда и технику безопасности.

6. Сметным нормативом называют:

а) сборник сметных норм и расценок, содержащий требования по выполнению

СМР;

б) совокупность затрат труда работников строительства,

времени

работы строительных машин и механизмов, строительных материалов, изделий и

конструкций на определенный измеритель СМР и других работ;

в) система технических, организационных и экономических методов определения

затрат времени, трудовых и материальнотехнических ресурсов на производство

СМР;

г) нет верного ответа.

7. Объектные сметы составляются:

а) в случае не учтенных сметными нормативами затрат;16

б) включают в свой состав данные из локальных смет на объект в целом и являются

основой договорной цены;

в) на отдельные виды работ и затрат на основе физических объемов работ,

конструктивных чертежей элементов зданий и сооружений;

г) нет верного ответа.

8. Локальные сметные расчеты составляются:

а) на основе объектных смет и сметных расчетов на отдельные виды затрат;

б) в тех случаях, когда объемы работ и величина затрат подлежат уточнению в

процессе строительства;

в) на строительство каждого отдельного здания и сооружения, включают данные из

локальных смет и локальных сметных расчетов и подлежат уточнению на основе

рабочей документации;

г) нет верного ответа.

9. Фактическая себестоимость СМР представляет собой:

а) прогноз величины затрат конкретной строительной организации на выполнение

определенного комплекса СМР;

б) основной показатель, по которому налоговая инспекция контролирует при

быльность договора подряда строительной организации;

в) сумму затрат, производимых конкретной строительной организацией в ходе

выполнения заданного комплекса работ в сложившихся условиях производства;

г) нет верного ответа.

10. Какие специальные строительные работы включаются в локальный

сметный расчет?

а) фундаменты под оборудование; специальные основания; каналы и приямки;

обмуровка, футеровка и изоляция; химические защитные покрытия и т. п.;

б) водопровод, канализация, отопление, вентиляция и кондиционирование воздуха

и т. п.;

в) приобретение и монтаж технологического оборудования; технологические

трубопроводы;

металлические конструкции (связанные с установкой

оборудования) и т. п.;

г) земляные работы; фундаменты и стены подземной части; стены; каркас;

перекрытия, перегородки; полы и основания и т. п.

11. Нормативные документы включают в себя:

а) затраты труда рабочих строителей, заработную плату рабочих строителей,

затраты труда машинистов, заработную плату машинистов;

б) правила и методы определения стоимости проектноизыскательских работ и

строительства в составе предпроектной и проектной документации;

в) сметнонормативную базу для определения потребности в капитальных

вложениях,

формирования свободных (договорных) цен на строительную

продукцию и осуществления расчетов между участниками строительства и т. д.;

г) нормы затрат машинного времени основных и вспомогательных строительных

машин;

нормы расхода основных материалов, изделий и конструкций в17

физических единицах и стоимостных измерителях; нормы расходы прочих

вспомогательных материалов на единицу измерения.

12. Цель согласования проектносметной документации?

а) определение технического уровня проекта, его соответствия современным

требованиям;

б) проверка на качество;

в) улучшение техникоэкономических показателей;

г) соответствие сметных объемов проектным, правильность применяемых расценок

и учет местных условий.

13. К региональным (местным) сметным нормативам относятся:

а) сметные нормативы, входящие в состав строительных норм и правил и вводимые

в действие Госстроем России;

б) сметные нормативы, вводимые в действие министерствами и другими органами

федерального управления для производственного строительства;

в) сметные нормативы, вводимые в действие органами государственного

управления и местной администрации республик в составе Российской Федерации,

краев, областей;

г) индивидуальные сметные нормативы, учитывающие реальные условия

деятельности конкретной организации.

14. Сметное нормирование – это:

а) сметный норматив, устанавливающий размер прямых затрат в денежном

выражении на единицу конструктивного элемента или вида строительных работ;

б) система технических, организационных и экономических методов определения

затрат времени, трудовых и материальнотехнических ресурсов на производство

СМР;

в) совокупность затрат труда работников строительства;

г) нет верного ответа.

15. К укрупненным сметным нормативам относятся:

а) сметные нормы дополнительных затрат при производстве строительно

монтажных работ в зимнее время и т. д.;

б) нормативы накладных расходов; нормативы сметной прибыли и т. д.;

в) государственные элементные сметные нормы, нормы по видам работ;

г) индивидуальные элементные сметные нормы.

Ответы к вопросам теста

№ вопроса

Вариант №1

№ вопроса

Вариант №2

1

2

3

4

5

6

а, б

В

А

В

а, б, в, г

Б

1

2

3

4

5

6

в, г

Б

В

Б

а, б, в, г

А7

8

9

10

11

12

13

14

15

18

7

8

9

10

11

12

13

14

15

В

В

А

Б

а, г

а, в

Б

Б

в, г

Б

Б

В

А

б, в

б, г

В

А

б, а

Темы рефератов:

1. Организационноправовые формы организации.

2. Понятие, классификация, структура основных фондов.

3. Сущность, состав, структура оборотных средств организации.

4. Сущность и состав трудовых ресурсов.

5. Заработная плата, как рыночная цена труда.

6. Основы ценообразования и нормирования в строительстве.

7. Финансы организации.

8. Показатели эффективной деятельности организации.

9. Основы налогообложения организаций.

10.Основы маркетинга.

11.Функции и задачи планирования.

12.Назначение и задачи бизнесплана.

Перечень экзаменационных практических заданий

по междисциплинарному курсу «Экономика отрасли»

Приложение 2

первоначальную,

1. Определить

восстановительную,

остаточную и

ликвидационную стоимость строительного крана при условии, что его

приобрели у заводаизготовителя по цене 230000 руб.; расходы по доставке и

монтажу составили 23000 руб.; срок службы – 10 лет; стоимость металлолома

при его списании – 45000 руб.; резка строительного крана на металлолом и

доставка металлолома на базу – 8000 руб.; повышающий коэффициент

стоимости основных фондов в связи с инфляцией и рыночной конъюнктурой –

1,6; время эксплуатации крана – 4 года.19

Ответ: Ст.п.=253000 руб.; Ст.в.=404800 руб.; Ст.ост.=151800 руб.; Ст.лик.=37000 руб.

2. Определить среднегодовую стоимость основных фондов при условии, что

стоимость основных фондов на начало года составляет 67 млн. руб., поступило

основных фондов в феврале – 13 млн. руб.; в июне – 6 млн. руб.; списывается

основных фондов в марте – 4 млн. руб.; в сентябре – 3,5 млн. руб.

Ответ: Фос.=77,92 руб.

3. Первоначальная стоимость основных средств (ОС) составляет 11230 тыс. руб.,

срок полезного использования ОС – 15 лет, коэффициент, учитывающий

условия эксплуатации равен 2. Определите годовую сумму амортизационных

отчислений ОС.

Ответ: Аог.=1482,36 руб.

4. Первоначальная стоимость основных средств (ОС) составляет 16890 тыс. руб.,

срок полезного использования ОС – 60 лет, коэффициент, учитывающий

условия эксплуатации равен 2. Стоимость полностью амортизированных

основных фондов на начало года равна 355 тыс. руб. Определите годовую сумму

амортизационных отчислений ОС.

Ответ: Аог.=54896,2 руб.

5. Первоначальная стоимость оборудования – 160 000 руб. Срок полезного

использования (эксплуатации), (Т) – 10 лет. Начислить годовую и ежемесячную

сумму амортизации.

Ответ: Аг=160000 руб.; Аг.м.=1333,33 руб.

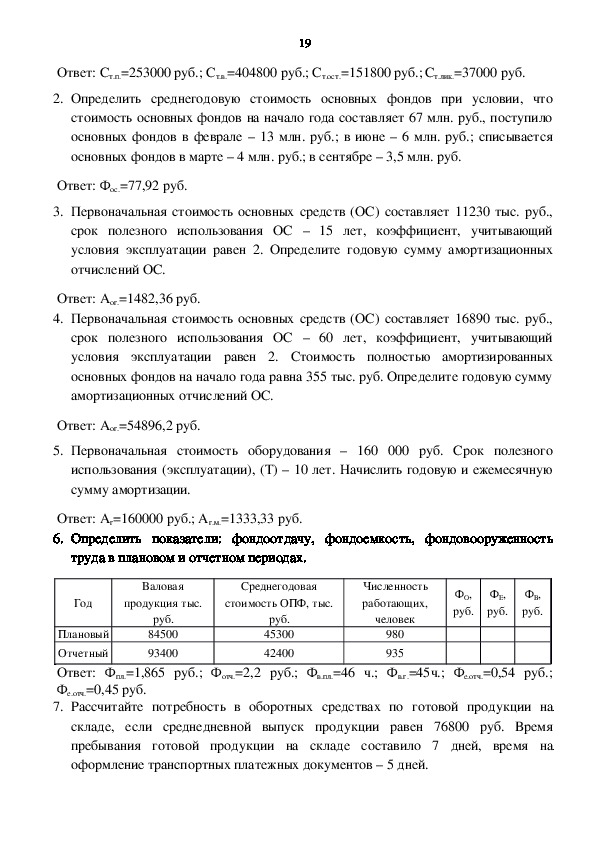

6. Определить показатели: фондоотдачу, фондоемкость, фондовооруженность

труда в плановом и отчетном периодах.

Валовая

Среднегодовая

Год

продукция тыс.

стоимость ОПФ, тыс.

Численность

работающих,

человек

ФО,

руб.

ФЕ,

руб.

ФВ,

руб.

руб.

84500

93400

руб.

45300

42400

980

935

Плановый

Отчетный

Ответ: Фпл.=1,865 руб.; Фотч.=2,2 руб.; Фв.пл.=46 ч.; Фв.г.=45ч.; Фе.отч.=0,54 руб.;

Фе.отч.=0,45 руб.

7. Рассчитайте потребность в оборотных средствах по готовой продукции на

складе, если среднедневной выпуск продукции равен 76800 руб. Время

пребывания готовой продукции на складе составило 7 дней, время на

оформление транспортных платежных документов – 5 дней.20

Ответ: Нос=921600 руб.

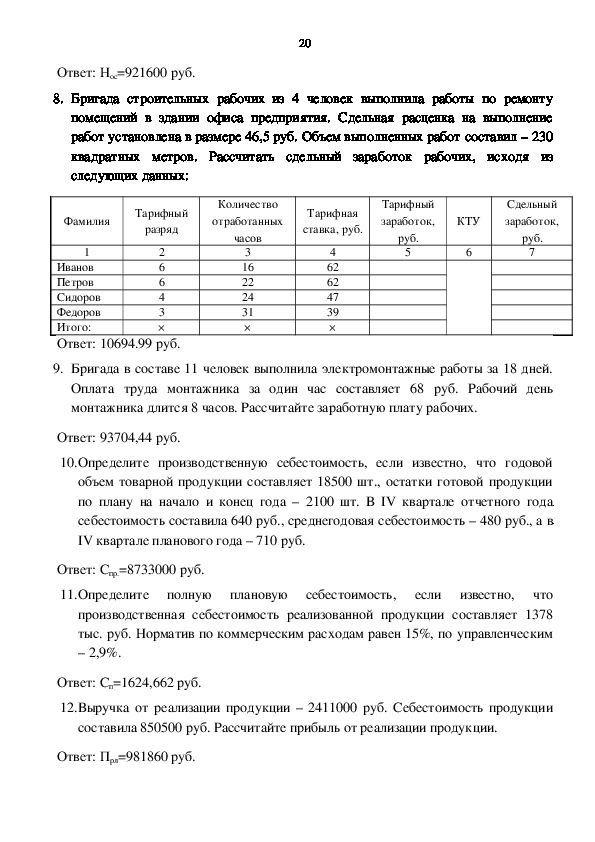

8. Бригада строительных рабочих из 4 человек выполнила работы по ремонту

помещений в здании офиса предприятия. Сдельная расценка на выполнение

работ установлена в размере 46,5 руб. Объем выполненных работ составил – 230

квадратных метров. Рассчитать сдельный заработок рабочих, исходя из

следующих данных:

Фамилия

Тарифный

разряд

Количество

отработанных

часов

Тарифная

ставка, руб.

Тарифный

заработок,

руб.

КТУ

Сдельный

заработок,

руб.

5

6

7

2

6

6

4

3

×

3

16

22

24

31

×

1

Иванов

Петров

Сидоров

Федоров

Итого:

Ответ: 10694.99 руб.

9. Бригада в составе 11 человек выполнила электромонтажные работы за 18 дней.

Оплата труда монтажника за один час составляет 68 руб. Рабочий день

монтажника длится 8 часов. Рассчитайте заработную плату рабочих.

4

62

62

47

39

×

Ответ: 93704,44 руб.

10.Определите производственную себестоимость, если известно, что годовой

объем товарной продукции составляет 18500 шт., остатки готовой продукции

по плану на начало и конец года – 2100 шт. В IV квартале отчетного года

себестоимость составила 640 руб., среднегодовая себестоимость – 480 руб., а в

IV квартале планового года – 710 руб.

Ответ: Спр.=8733000 руб.

11.Определите полную плановую себестоимость,

что

производственная себестоимость реализованной продукции составляет 1378

тыс. руб. Норматив по коммерческим расходам равен 15%, по управленческим

– 2,9%.

если известно,

Ответ: Сп=1624,662 руб.

12.Выручка от реализации продукции – 2411000 руб. Себестоимость продукции

составила 850500 руб. Рассчитайте прибыль от реализации продукции.

Ответ: Прл=981860 руб.21

13.Балансовая прибыль предприятия составила 2454630 руб. Доля налога на

прибыль в отчетном году составила 23%. Расходы, возникшие в результате

чрезвычайных обстоятельств – 490000 руб. Найдите чистую (остаточную)

прибыль предприятия.

Ответ: 1400065,1 руб.

14.Определите выручку от реализации продукции, если известно, что годовой

объем товарной продукции составляет 8400 шт., остатки готовой продукции по

плану на начало и конец года – 1900 и 2100 шт. соответственно. Отпускная

цена изделия в плановом году равна 2400 руб.

Ответ: Врп.=19680000 руб.

15.Определить среднегодовую стоимость основных фондов при условии, что

стоимость основных фондов на начало года составляет 35 млн. руб., поступило

основных фондов в феврале – 7 млн. руб.; в июне – 4 млн. руб.; списывается

основных фондов в марте – 3 млн. руб.; в сентябре – 1,5 млн. руб.

Ответ: Фос.=40,75 руб.

16.Определить

первоначальную,

восстановительную,

остаточную и

ликвидационную стоимость строительного крана при условии, что его

приобрели у заводаизготовителя по цене 95000 руб.; расходы по доставке и

монтажу составили 12000 руб.; срок службы – 6 лет; стоимость металлолома

при его списании – 13000 руб.; резка строительного крана на металлолом и

доставка металлолома на базу – 4000 руб.; повышающий коэффициент

стоимости основных фондов в связи с инфляцией и рыночной конъюнктурой –

1,4; время эксплуатации крана – 3 года.

Ответ: Ст.п.=107000 руб.; Ст.в.=149800 руб.; Ст.ост.=53500 руб.; Ст.лик.=9000 руб.

17.Первоначальная стоимость основных средств (ОС) составляет 5150 тыс. руб.,

срок полезного использования ОС – 6 лет, коэффициент, учитывающий

условия эксплуатации равен 2. Определите годовую сумму амортизационных

отчислений ОС.

Ответ: Аог.=1709,8 руб.

18.Первоначальная стоимость основных средств (ОС) составляет 1500 тыс. руб.,

срок полезного использования ОС – 24 года, коэффициент, учитывающий

условия эксплуатации равен 2. Стоимость полностью амортизированных22

основных фондов на начало года равна 110 тыс. руб. Определите годовую

сумму амортизационных отчислений ОС.

Ответ: Аог.=11676 руб.

19.Первоначальная стоимость оборудования – 85 000 руб. Срок полезного

использования (эксплуатации), (Т) – 15 лет. Начислить годовую и ежемесячную

сумму амортизации.

Ответ: Аг.=5610 руб.; Ам.=467,5 руб.

20.Определить показатели: фондоотдачу, фондоемкость, фондовооруженность

труда в плановом и отчетном периодах.

Год

Валовая

продукция

тыс. руб.

Среднегодовая

стоимость ОПФ,

тыс. руб.

Численность

работающих,

человек

ФО, руб. ФЕ, руб. ФВ, руб.

Плановый

Отчетный

134000

125000

78600

62900

1340

1450

Ответ: Фо.пл.=1,70; Фо.отч.=1,99; Фв=59; Фв=43; Фе.=0,59; Фе.=0,50.

21.Рассчитайте потребность в оборотных средствах по готовой продукции на

складе, если среднедневной выпуск продукции равен 28400 руб. Время

пребывания готовой продукции на складе составило 2 дня, время на

оформление транспортных платежных документов – 4 дня.

Ответ: Нос.=170400 руб.

22.Бригада строительных рабочих из 4 человек выполнила работы по ремонту

помещений в здании офиса предприятия. Сдельная расценка на выполнение

работ установлена в размере 56,3 руб. Объем выполненных работ составил –

175 квадратных метров. Рассчитать сдельный заработок рабочих, исходя из

следующих данных:

Фамилия

Тарифный

разряд

Количество

отработанных

часов

Тарифная

ставка, руб.

1

Иванов

Петров

Сидоров

Федоров

Итого:

2

6

6

4

3

×

3

26

25

28

22

×

4

67

67

44

42

×

Тарифный

заработок,

руб.

5

КТУ

6

Сдельный

заработок,

руб.

723

Ответ: 19704,95 руб.

23.Бригада в составе 8 человек выполнила электромонтажные работы за 16 дней.

Оплата труда монтажника за один час составляет 87,7 руб. Рабочий день

монтажника длится 8 часов. Рассчитайте заработную плату рабочих.

Ответ: 78130,24 руб.

24.Определите производственную себестоимость, если известно, что годовой

объем товарной продукции составляет 8600 шт., остатки готовой продукции по

плану на начало и конец года – 1800 шт. В IV квартале отчетного года

себестоимость составила 580 руб., среднегодовая себестоимость – 510 руб., а в

IV квартале планового года – 660 руб.

Ответ: Спр.=4242000 руб.

25.Определите полную плановую себестоимость,

что

производственная себестоимость реализованной продукции составляет 6750

тыс. руб. Норматив по коммерческим расходам равен 28%, по управленческим

– 6,6%.

если известно,

Ответ: Сп.=9085,5 руб.

26.Выручка от реализации продукции – 5749000 руб. Себестоимость продукции

составила 759400 руб. Рассчитайте прибыль от реализации продукции.

Ответ: 3609840 руб.

27.Балансовая прибыль предприятия составила 8737100 руб. Доля налога на

прибыль в отчетном году составила 22%. Расходы, возникшие в результате

чрезвычайных обстоятельств – 517000 руб. Найдите чистую (остаточную)

прибыль предприятия.

Ответ: 5933938 руб.

28.Определите выручку от реализации продукции, если известно, что годовой

объем товарной продукции составляет 4000 шт., остатки готовой продукции по

плану на начало и конец года – 100 и 200 шт. соответственно. Отпускная цена

изделия в плановом году равна 820 руб.

Ответ: Врп.=3198000 руб.

29.Определить

первоначальную,

остаточную и

ликвидационную стоимость строительного крана при условии, что его

приобрели у заводаизготовителя по цене 230000 руб.; расходы по доставке и

восстановительную,24

монтажу составили 23000 руб.; срок службы – 10 лет; стоимость металлолома

при его списании – 45000 руб.; резка строительного крана на металлолом и

доставка металлолома на базу – 8000 руб.; повышающий коэффициент

стоимости основных фондов в связи с инфляцией и рыночной конъюнктурой –

1,6; время эксплуатации крана – 4 года.

Ответ: Ст.п.=253000 руб.; Ст.в.=404800 руб.; Ст.ост.=151800 руб.; Ст.лик.=37000 руб.

30.Балансовая прибыль предприятия составила 2454630 руб. Доля налога на

прибыль в отчетном году составила 23%. Расходы, возникшие в результате

чрезвычайных обстоятельств – 490000 руб. Найдите чистую (остаточную)

прибыль предприятия.

Ответ: 1400065,1 руб.

31.Первоначальная стоимость основных средств (ОС) составляет 16890 тыс. руб.,

срок полезного использования ОС – 60 лет, коэффициент, учитывающий

условия эксплуатации равен 2. Стоимость полностью амортизированных

основных фондов на начало года равна 355 тыс. руб. Определите годовую

сумму амортизационных отчислений ОС.

Ответ: Аог.=54896,2 руб.25

Выполнение практических работ

Тема: Основные фонды предприятия.

Приложение 3

Пояснения к работе.

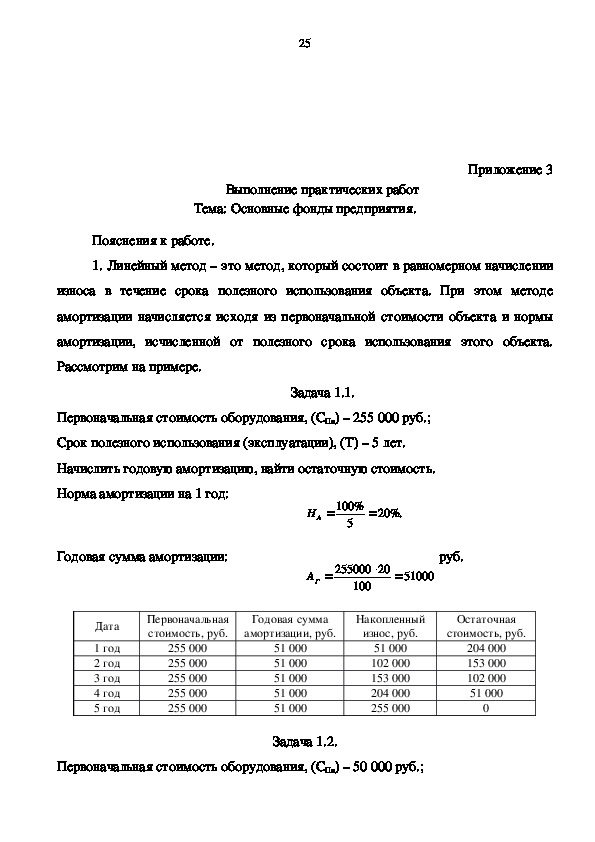

1. Линейный метод – это метод, который состоит в равномерном начислении

износа в течение срока полезного использования объекта. При этом методе

амортизации начисляется исходя из первоначальной стоимости объекта и нормы

амортизации, исчисленной от полезного срока использования этого объекта.

Рассмотрим на примере.

Задача 1.1.

Первоначальная стоимость оборудования, (СПн) – 255 000 руб.;

Срок полезного использования (эксплуатации), (Т) – 5 лет.

Начислить годовую амортизацию, найти остаточную стоимость.

Норма амортизации на 1 год:

Годовая сумма амортизации:

%100

20

%.

АН

5

ГА

20

255000

100

51000

руб.

Дата

1 год

2 год

3 год

4 год

5 год

Первоначальная

стоимость, руб.

Годовая сумма

амортизации, руб.

Накопленный

износ, руб.

Остаточная

стоимость, руб.

255 000

255 000

255 000

255 000

255 000

51 000

102 000

153 000

204 000

255 000

204 000

153 000

102 000

51 000

0

51 000

51 000

51 000

51 000

51 000

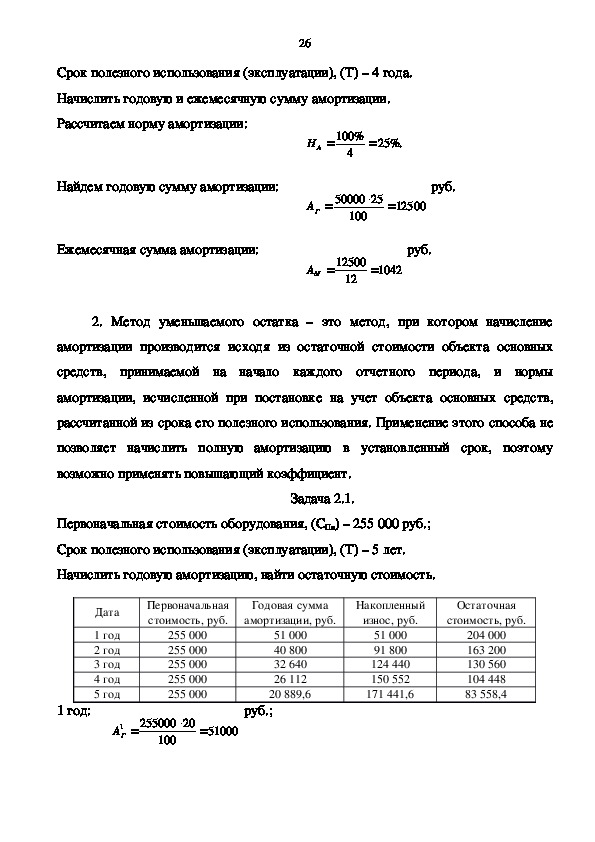

Задача 1.2.

Первоначальная стоимость оборудования, (СПн) – 50 000 руб.;26

Срок полезного использования (эксплуатации), (Т) – 4 года.

Начислить годовую и ежемесячную сумму амортизации.

Рассчитаем норму амортизации:

АН

%100

25

%.

4

Найдем годовую сумму амортизации:

руб.

ГА

25

50000

100

12500

Ежемесячная сумма амортизации:

руб.

МА

12500

12

1042

2. Метод уменьшаемого остатка – это метод, при котором начисление

амортизации производится исходя из остаточной стоимости объекта основных

средств, принимаемой на начало каждого отчетного периода, и нормы

амортизации, исчисленной при постановке на учет объекта основных средств,

рассчитанной из срока его полезного использования. Применение этого способа не

позволяет начислить полную амортизацию в установленный срок, поэтому

возможно применять повышающий коэффициент.

Задача 2.1.

Первоначальная стоимость оборудования, (СПн) – 255 000 руб.;

Срок полезного использования (эксплуатации), (Т) – 5 лет.

Начислить годовую амортизацию, найти остаточную стоимость.

Дата

1 год

2 год

3 год

4 год

5 год

Первоначальная

стоимость, руб.

Годовая сумма

амортизации, руб.

Накопленный

износ, руб.

Остаточная

стоимость, руб.

255 000

255 000

255 000

255 000

255 000

51 000

40 800

32 640

26 112

20 889,6

51 000

91 800

124 440

150 552

171 441,6

204 000

163 200

130 560

104 448

83 558,4

1 год:

1

ГА

20

255000

100

51000

руб.;2

ГА

51000

3

ГА

40800

4

ГА

32640

2 год:

3 год:

4 год:

5 год:

5

ГА

26112

27

руб.

51 000 + 40 800 = 91 800 руб.;

руб.

91 800 + 32 640 = 124 440 руб.;

руб.

124 440 + 26 112 = 150 552 руб.;

20

51000

100

40800

20

40800

100

32640

20

32640

100

26112

руб.

150 552 + 20 889,6 = 171 441,6 руб.

20

26112

100

20889

6,

Остаточную стоимость находим как разность первоначальной стоимости и

накопленного износа.

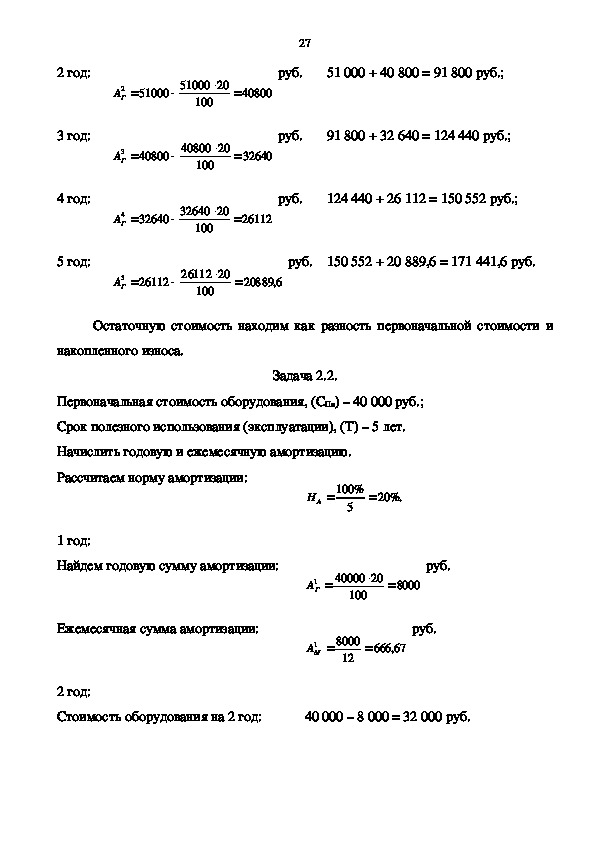

Задача 2.2.

Первоначальная стоимость оборудования, (СПн) – 40 000 руб.;

Срок полезного использования (эксплуатации), (Т) – 5 лет.

Начислить годовую и ежемесячную амортизацию.

Рассчитаем норму амортизации:

1 год:

Найдем годовую сумму амортизации:

Ежемесячная сумма амортизации:

%100

20

%.

АН

5

руб.

1

ГА

20

40000

100

8000

руб.

1

МА

8000

12

67,666

2 год:

Стоимость оборудования на 2 год:

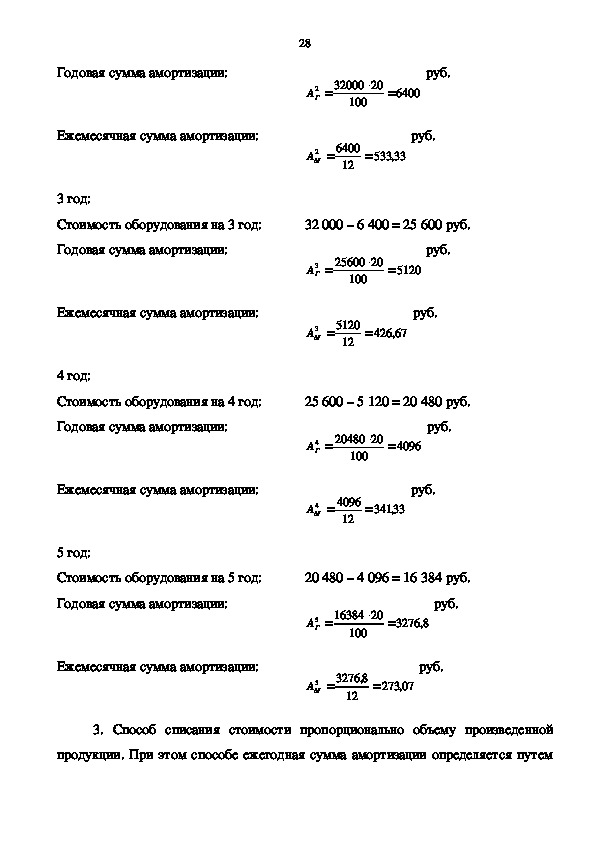

40 000 – 8 000 = 32 000 руб.Годовая сумма амортизации:

Ежемесячная сумма амортизации:

3 год:

Стоимость оборудования на 3 год:

Годовая сумма амортизации:

Ежемесячная сумма амортизации:

4 год:

Стоимость оборудования на 4 год:

Годовая сумма амортизации:

Ежемесячная сумма амортизации:

5 год:

Стоимость оборудования на 5 год:

Годовая сумма амортизации:

28

руб.

2

ГА

20

32000

100

6400

руб.

2

МА

6400

12

33,533

32 000 – 6 400 = 25 600 руб.

руб.

3

ГА

20

25600

100

5120

руб.

3

МА

5120

12

67,426

25 600 – 5 120 = 20 480 руб.

руб.

4

ГА

20

20480

100

4096

руб.

4

МА

4096

12

33,341

20 480 – 4 096 = 16 384 руб.

5

ГА

20

16384

100

3276

8,

руб.

Ежемесячная сумма амортизации:

руб.

5

МА

8,

3276

12

07,273

3. Способ списания стоимости пропорционально объему произведенной

продукции. При этом способе ежегодная сумма амортизации определяется путем29

умножения процента, исчисленного при постановке на учет данного объекта как

отношение его первоначальной стоимости к предполагаемому объему выпуска

продукции (работ) за срок его полезного использования, на фактически

выполненный объем работ или продукции за данный отчетный период.

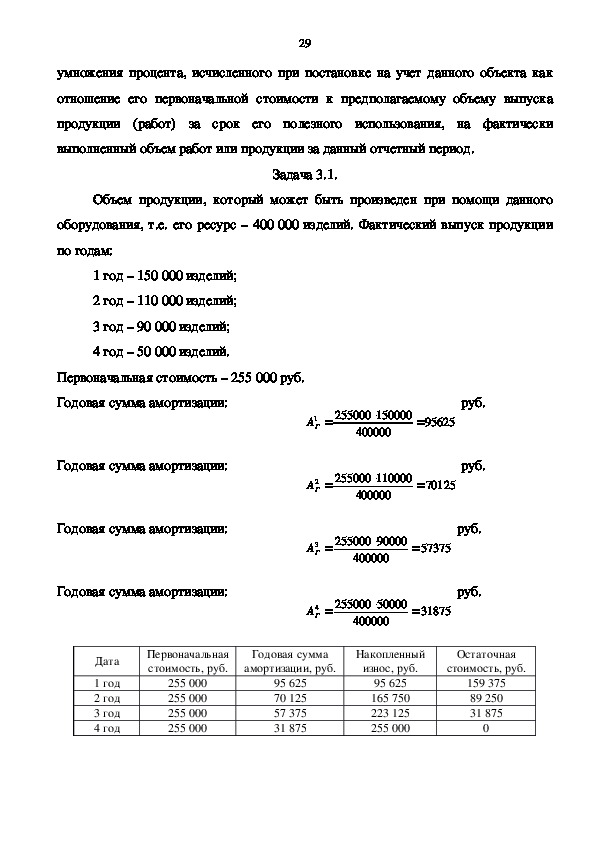

Задача 3.1.

Объем продукции, который может быть произведен при помощи данного

оборудования, т.е. его ресурс – 400 000 изделий. Фактический выпуск продукции

по годам:

1 год – 150 000 изделий;

2 год – 110 000 изделий;

3 год – 90 000 изделий;

4 год – 50 000 изделий.

Первоначальная стоимость – 255 000 руб.

Годовая сумма амортизации:

Годовая сумма амортизации:

Годовая сумма амортизации:

Годовая сумма амортизации:

1

ГА

255000

150000

400000

95625

2

ГА

255000

110000

400000

70125

руб.

руб.

3

ГА

255000

90000

400000

57375

4

ГА

255000

50000

400000

31875

руб.

руб.

Дата

1 год

2 год

3 год

4 год

Первоначальная

стоимость, руб.

Годовая сумма

амортизации, руб.

Накопленный

износ, руб.

Остаточная

стоимость, руб.

255 000

255 000

255 000

255 000

95 625

70 125

57 375

31 875

95 625

165 750

223 125

255 000

159 375

89 250

31 875

030

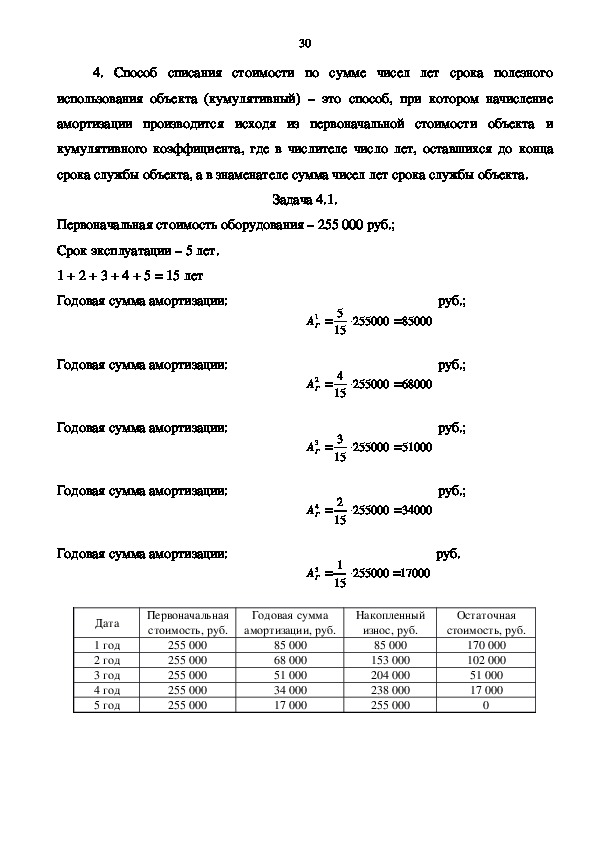

4. Способ списания стоимости по сумме чисел лет срока полезного

использования объекта (кумулятивный) – это способ, при котором начисление

амортизации производится исходя из первоначальной стоимости объекта и

кумулятивного коэффициента, где в числителе число лет, оставшихся до конца

срока службы объекта, а в знаменателе сумма чисел лет срока службы объекта.

Задача 4.1.

Первоначальная стоимость оборудования – 255 000 руб.;

Срок эксплуатации – 5 лет.

1 + 2 + 3 + 4 + 5 = 15 лет

Годовая сумма амортизации:

Годовая сумма амортизации:

Годовая сумма амортизации:

Годовая сумма амортизации:

Годовая сумма амортизации:

1

ГА

255000

5

15

2

ГА

255000

4

15

3

ГА

255000

3

15

4

ГА

255000

2

15

5

ГА

255000

1

15

руб.;

85000

руб.;

68000

руб.;

51000

руб.;

34000

руб.

17000

Дата

1 год

2 год

3 год

4 год

5 год

Первоначальная

стоимость, руб.

Годовая сумма

амортизации, руб.

Накопленный

износ, руб.

Остаточная

стоимость, руб.

255 000

255 000

255 000

255 000

255 000

85 000

68 000

51 000

34 000

17 000

85 000

153 000

204 000

238 000

255 000

170 000

102 000

51 000

17 000

031

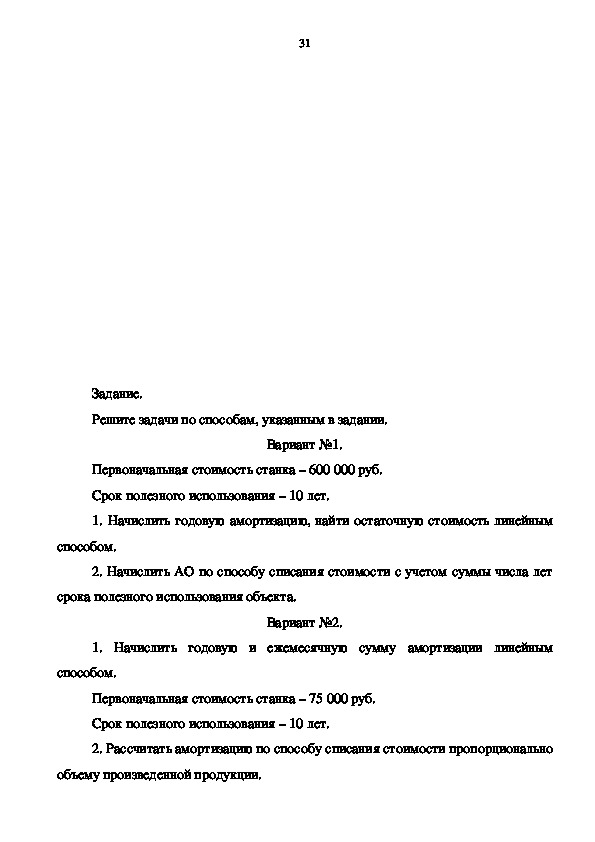

Задание.

Решите задачи по способам, указанным в задании.

Первоначальная стоимость станка – 600 000 руб.

Вариант №1.

Срок полезного использования – 10 лет.

1. Начислить годовую амортизацию, найти остаточную стоимость линейным

способом.

2. Начислить АО по способу списания стоимости с учетом суммы числа лет

срока полезного использования объекта.

Вариант №2.

1. Начислить годовую и ежемесячную сумму амортизации линейным

способом.

Первоначальная стоимость станка – 75 000 руб.

Срок полезного использования – 10 лет.

2. Рассчитать амортизацию по способу списания стоимости пропорционально

объему произведенной продукции.32

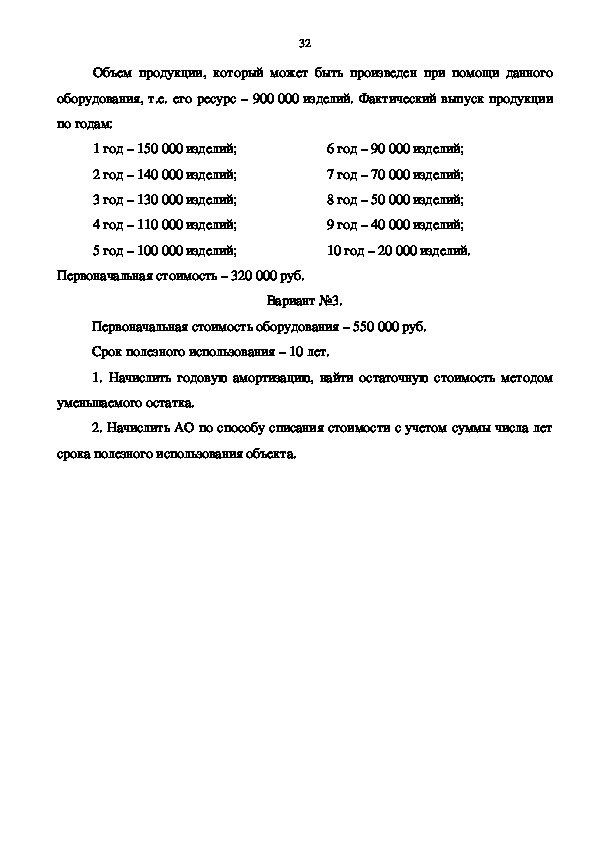

Объем продукции, который может быть произведен при помощи данного

оборудования, т.е. его ресурс – 900 000 изделий. Фактический выпуск продукции

по годам:

1 год – 150 000 изделий;

2 год – 140 000 изделий;

3 год – 130 000 изделий;

4 год – 110 000 изделий;

5 год – 100 000 изделий;

6 год – 90 000 изделий;

7 год – 70 000 изделий;

8 год – 50 000 изделий;

9 год – 40 000 изделий;

10 год – 20 000 изделий.

Первоначальная стоимость – 320 000 руб.

Вариант №3.

Первоначальная стоимость оборудования – 550 000 руб.

Срок полезного использования – 10 лет.

1. Начислить годовую амортизацию, найти остаточную стоимость методом

уменьшаемого остатка.

2. Начислить АО по способу списания стоимости с учетом суммы числа лет

срока полезного использования объекта.