Поделиться

КОМАНДИРОВКИ ПО-НОВОМУ

С 01.04.2011 г. вступили в силу изменения налогового

законодательства, существенно отразившиеся на нормативных актах

законодательства, регулирующего вопросы командировок.

Тема нашей книги не совсем подходит к теме командировок, но на горячую линию

редакции поступают многочисленные вопросы по этой теме. Так что мы решили

уделить внимание вопросам, связанным с командировками.

Основные изменения

1. Закон о прибыли1 (пп. 5.4.8) при определении размера суточных ссылался на соответствующее постановление КМУ для всех налогоплательщиков. Отныне постановлением КМУ суточные устанавливаются исключительно для государственных служащих, а также других лиц, направляемых в командировку предприятиями, учреждениями и организациями, которые полностью или частично содержатся (финансируются) за счет бюджетных средств (далее — бюджетные организации), а также членов экипажей судов (других транспортных средств), осуществляющих свою деятельность за пределами таможенной границы Украины. Для всех остальных налогоплательщиков размер суточных отныне определяется непосредственно в НКУ и отличается от предельных границ, установленных когда-то Постановлением №6632.

1 Закон Украины от 22.05.97 г. №283/97-ВР «О налогообложении прибыли предприятий». Утратил силу с 1 апреля 2011 года.

2 Постановление КМУ от 23.04.99 г. №663 «О нормах возмещения командировочных расходов в пределах Украины и за границу». Утратило силу с 1 апреля 2011 года. Вместо него есть Постановление КМУ от 02.02.2011 г. №98.

2. Кабинет Министров Постановлением №98 установил предельные нормы суточных и расходов на наем жилого помещениядля бюджетных организаций, а также поручил Минфину внести изменения в Инструкцию о служебных командировках.

3. Министерство финансов Украины приказом от 17.03.2011 г. №362 внесло изменения в свою Инструкцию №59 и изложило ее в новой редакции, но (!) только для бюджетных организаций. С текстом Инструкции можно ознакомиться на нашем сайте www.dtkt.com.ua в «ДК» №16/2011 в разделе «Документы для работы». Остальные предприятия могут использовать ее нормы для разработки и введения собственной инструкции, положения, приказа о командировке или приложения к коллективному соглашению.

Суточные расходы: как их определить

Дело в том, что НКУ хотя и определяет непосредственно размер суточных, но устанавливает только их максимальный размер (см. таблицу 1). При этом размер суточных не уменьшается в зависимости от указанных в счетах гостиниц расходов на питание.

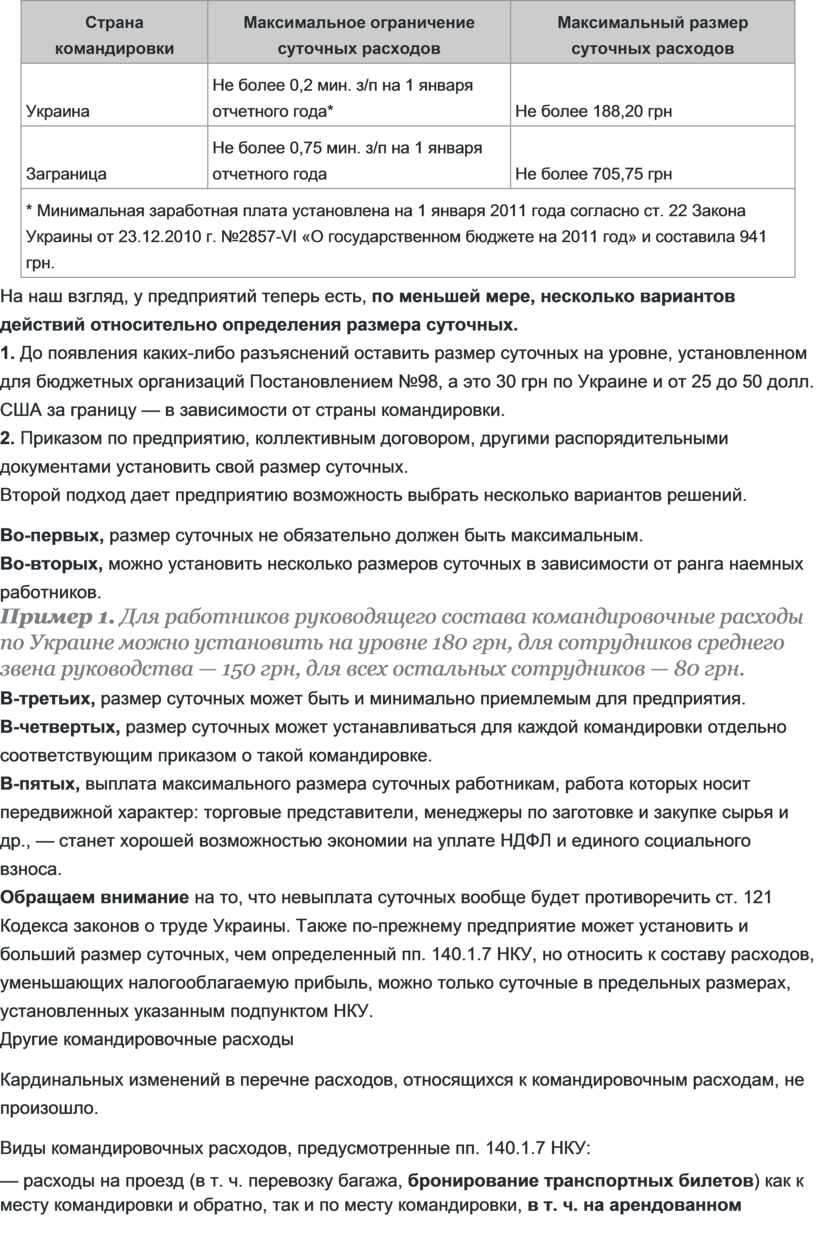

Таблица 1

Максимальный размер суточных, установленных пп. 140.1.7 НКУ для небюджетных организаций

|

Страна командировки |

Максимальное ограничение суточных расходов |

Максимальный размер суточных расходов |

|

Украина |

Не более 0,2 мин. з/п на 1 января отчетного года* |

Не более 188,20 грн |

|

Заграница |

Не более 0,75 мин. з/п на 1 января отчетного года |

Не более 705,75 грн |

|

* Минимальная заработная плата установлена на 1 января 2011 года согласно ст. 22 Закона Украины от 23.12.2010 г. №2857-VI «О государственном бюджете на 2011 год» и составила 941 грн. |

||

На наш взгляд, у предприятий теперь есть, по меньшей мере, несколько вариантов действий относительно определения размера суточных.

1. До появления каких-либо разъяснений оставить размер суточных на уровне, установленном для бюджетных организаций Постановлением №98, а это 30 грн по Украине и от 25 до 50 долл. США за границу — в зависимости от страны командировки.

2. Приказом по предприятию, коллективным договором, другими распорядительными документами установить свой размер суточных.

Второй подход дает предприятию возможность выбрать несколько вариантов решений.

Во-первых, размер суточных не обязательно должен быть максимальным.

Во-вторых, можно установить несколько размеров суточных в зависимости от ранга наемных работников.

Пример 1. Для работников руководящего состава командировочные расходы по Украине можно установить на уровне 180 грн, для сотрудников среднего звена руководства — 150 грн, для всех остальных сотрудников — 80 грн.

В-третьих, размер суточных может быть и минимально приемлемым для предприятия.

В-четвертых, размер суточных может устанавливаться для каждой командировки отдельно соответствующим приказом о такой командировке.

В-пятых, выплата максимального размера суточных работникам, работа которых носит передвижной характер: торговые представители, менеджеры по заготовке и закупке сырья и др., — станет хорошей возможностью экономии на уплате НДФЛ и единого социального взноса.

Обращаем внимание на то, что невыплата суточных вообще будет противоречить ст. 121 Кодекса законов о труде Украины. Также по-прежнему предприятие может установить и больший размер суточных, чем определенный пп. 140.1.7 НКУ, но относить к составу расходов, уменьшающих налогооблагаемую прибыль, можно только суточные в предельных размерах, установленных указанным подпунктом НКУ.

Другие командировочные расходы

Кардинальных изменений в перечне расходов, относящихся к командировочным расходам, не произошло.

Виды командировочных расходов, предусмотренные пп. 140.1.7 НКУ:

— расходы на проезд (в т. ч. перевозку багажа, бронирование транспортных билетов) как к месту командировки и обратно, так и по месту командировки, в т. ч. на арендованном транспорте; чартерными рейсами; а также проезд, который подтверждается электронным билетом (при наличии посадочного талона и документа об уплате) по всем видам транспорта1;

1 Жирным шрифтом выделены нормы, которых не было в редакции пп. 5.4.8 Закона о прибыли.

— оплата стоимости проживания в гостиницах (мотелях);

— расходы на питание или бытовые услуги (стирка, чистка, починка и глажка одежды, обуви или белья), которые включены в гостиничные счета;

— расходы на наем других жилых помещений;

— расходы на бронирование мест в местах проживания;

— оплата телефонных разговоров;

— оформление загранпаспортов, разрешений на въезд (виз);

— расходы на обязательное страхование, в т. ч. расходы на страхование жизни или здоровья командированного лица или его гражданской ответственности (в случае использования транспортных средств), если согласно законам страны командировки или стран, по территории которых осуществляется транзитное следование в страну командировки, такое страхование является обязательным;

— другие документально оформленные расходы, связанные с правилами въезда и пребывания в месте командировки, в т. ч. любые сборы и налоги, подлежащие уплате в связи с осуществлением таких расходов.

Перечень немного расширен и уточнен, и вопросы, которые ранее регулировались разъяснениями и письмами государственных органов или же вовсе не были урегулированы, отныне прямо прописаны в кодексе. Так:

1) разрешается подтверждение расходов на транспорт электронными билетами при наличии посадочного талона и документа об уплате по всем видам транспорта;

2) прямо прописано, что проезд может осуществляться на арендованном транспорте;

3) в расходы на проезд включаются и расходы на чартерные рейсы;

4) уточнено, что расходы на проезд и проживание могут, помимо прочего, включать расходы на бронирование;

5) разъяснено, что под обязательным страхованием имеется в виду не только страхование, обязательное в соответствии с законодательством Украины, но и страхование, обязательное для стран командировки или стран, по территории которых осуществляется транзитное движение в страну командировки.

Подтверждающие документы, или Нужно ли выписывать командировочное удостоверение

Кроме разрешения подтверждать расходы на транспорт электронными билетами, НКУ принес еще одно довольно существенное нововведение в части документов, которое, без преувеличения, многих озадачило.

Дело в том, что раньше, в соответствии с пп. 5.4.8 Закона о прибыли, сумма суточных в пределах Украины и стран, с которыми не установлен или упрощен пограничный контроль, устанавливалась в соответствии с отметками отправляющей и принимающей стороны на командировочном удостоверении, форма которого была утверждена ГНАУ.

Вспомните только, сколько бухгалтерские службы потратили сил и времени на эти удостоверения, соблюдение их соответствующей формы (с Трезубом и без), печати в них (круглые и не круглые)! И вот на тебе: обязательность применения командировочного удостоверения в качестве подтверждающего документа отменена.

Обратите внимание! Как и в соответствии с Законом о прибыли, согласно ст. 140 НКУ расходы на командировку носят характер расходов двойного назначения, т. е. расходов, которые учитываются для расчета налоговой прибыли только в какой-то части. Для этого налогоплательщик должен документально доказать принадлежность таких расходов, во-первых, к собственной хозяйственной деятельности, во-вторых, их соответствие требованиям норм указанной статьи.

Напомним, что «хозяйственная деятельность» — это деятельность лица, которая связана с производством (изготовлением) и/или реализацией товаров, выполнением работ, оказанием услуг, направлена на получение дохода и проводится таким лицом самостоятельно и/или через свои обособленные подразделения, а также через любое другое лицо, действующее в пользу первого лица, в частности по договорам комиссии, поручения и агентским договорам» (пп. 14.1.36 НКУ).

При этом НКУ относит к соответствующим первичным документам, которые должны подтверждать сумму суточных:

1) приказ о командировке;

2) другие соответствующие первичные документы.

Сумма суточных определяется в случае командировки:

— в пределах Украины и стран, въезд граждан Украины на территорию которых не требует наличия визы (разрешения на въезд), — согласно приказу о командировке и соответствующим первичным документам;

— в страны, въезд граждан Украины на территорию которых осуществляется при наличии визы (разрешения на въезд), —согласно приказу о командировке и отметкам уполномоченного служебного лица Государственной пограничной службы Украины в загранпаспорте или заменяющем его документе.

К приказу о командировке нам не привыкать: его необходимость и содержание были предусмотрены нормами Инструкции №59 в прежней ее редакции. Но его наличия и определения в нем срока командировки недостаточно. Что это за «другие соответствующие первичные документы» должны быть?

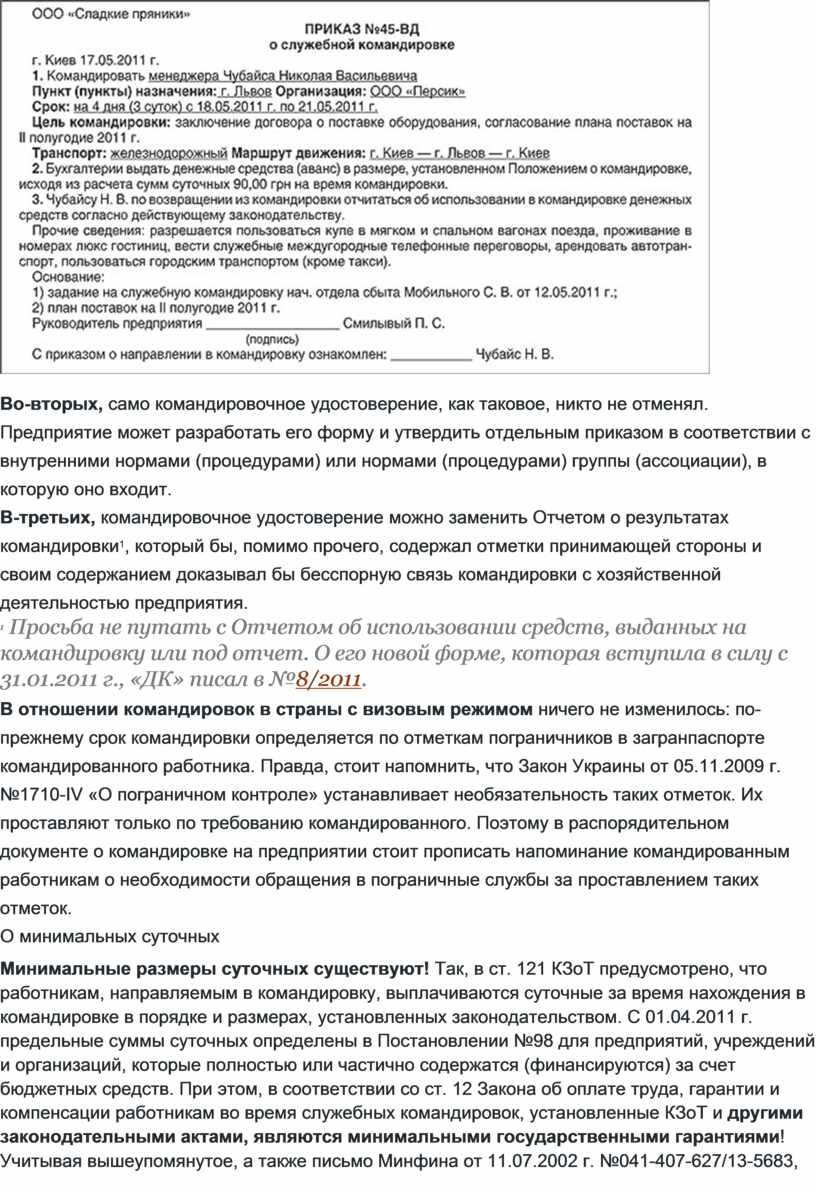

Во-первых, очевидно, что законодатель требует от нас, так сказать, комплексного подхода. А именно: приказ о командировке(см. образец) в качестве подтверждающего документа должен рассматриваться в совокупности с такими документами, как:

1) транспортные билеты и сроки прибытия/убытия в/из места командировки;

2) гостиничные счета и сроки пребывания, указанные в них;

3) путевой лист автомобиля с указанными в нем сроками и маршрутом.

Образец

Во-вторых, само командировочное удостоверение, как таковое, никто не отменял. Предприятие может разработать его форму и утвердить отдельным приказом в соответствии с внутренними нормами (процедурами) или нормами (процедурами) группы (ассоциации), в которую оно входит.

В-третьих, командировочное удостоверение можно заменить Отчетом о результатах командировки1, который бы, помимо прочего, содержал отметки принимающей стороны и своим содержанием доказывал бы бесспорную связь командировки с хозяйственной деятельностью предприятия.

1 Просьба не путать с Отчетом об использовании средств, выданных на командировку или под отчет. О его новой форме, которая вступила в силу с 31.01.2011 г., «ДК» писал в №8/2011.

В отношении командировок в страны с визовым режимом ничего не изменилось: по-прежнему срок командировки определяется по отметкам пограничников в загранпаспорте командированного работника. Правда, стоит напомнить, что Закон Украины от 05.11.2009 г. №1710-IV «О пограничном контроле» устанавливает необязательность таких отметок. Их проставляют только по требованию командированного. Поэтому в распорядительном документе о командировке на предприятии стоит прописать напоминание командированным работникам о необходимости обращения в пограничные службы за проставлением таких отметок.

О минимальных суточных

Минимальные размеры суточных существуют! Так, в ст. 121 КЗоТ предусмотрено, что работникам, направляемым в командировку, выплачиваются суточные за время нахождения в командировке в порядке и размерах, установленных законодательством. С 01.04.2011 г. предельные суммы суточных определены в Постановлении №98 для предприятий, учреждений и организаций, которые полностью или частично содержатся (финансируются) за счет бюджетных средств. При этом, в соответствии со ст. 12 Закона об оплате труда, гарантии и компенсации работникам во время служебных командировок, установленные КЗоТ и другими законодательными актами, являются минимальными государственными гарантиями! Учитывая вышеупомянутое, а также письмо Минфина от 11.07.2002 г. №041-407-627/13-5683, размер суточных расходов, возмещаемых работникам, направленным в командировку предприятиями всех форм собственности, по мнению редакции, не может быть ниже норм суточных расходов, установленных Постановлением №98.

Поэтому для командированных работников любого предприятия минимальная сумма суточных по Украине составляет 30 грн, а для командировок за границу минимальные суммы суточных расписаны для каждой страны отдельно в приложении 1 к Постановлению №98 (см. на нашем сайте www.dtkt.com.ua в «ДК» №11/2011).

Суточные за день или сутки

Как мы уже указывали, до 31.03.2011 г. в пп. 5.4.8 Закона о прибыли предусматривалось списание в составе ВР сумм суточных из расчета за каждый день командировки, включая день выезда и приезда. Но с 01.04.2011 г. в налоговом учете списание сумм суточных в составе налоговых расходов производится в соответствии с пп. 140.1.7 НКУ из расчета на сутки, поэтому считаем, что суммы суточных в составе налоговых расходов списываются не по дням, а по суткам командировки!

Чаще всего читатели задают следующий вопрос: «Если прочитать Инструкцию №59 в новой редакции, то, как и ранее, командировка считается по дням. Как быть?».

Ответ на этот вопрос очень простой: НКУ описывает условия формирования налоговых расходов, а Инструкция №59 описывает условия командировки, в т. ч. в ее бухучете (поскольку Инструкция утверждена Минфином).

При этом предприятие как направляло работника в командировку на срок в днях, так и продолжает направлять в днях. Только, по мнению редакции, в этих днях есть определенное количество суток, которое необходимо определить для налогового учета.

Обратимся к Инструкции №59. Хотя она касается только госпредприятий, но применять ее как рекомендательную можно всем предприятиям. Порядок определения суток командировки нам подсказывает сама Инструкция №59 в п. 8 раздела I: «Днем выбытия в командировку считается день (а не час, поэтому никаких среднечасовых суточных! — Прим. ред.) отправления поезда, самолета, автобуса или другого транспортного средства с места постоянной работы командированного работника, а днем прибытия из командировки — день прибытия транспортного средства в место постоянной работы командированного работника. При отправлении транспортного средства до 24-х часов включительно днем выбытия в командировку считаются текущие сутки, а с 0 часов и позднее — следующие сутки».

Все четко: день командировки — это день, указанный в приказе о командировке. И сутки этого дня начинаются в 00:00 часов и заканчиваются в 24:00 часа, вторые сутки начинаются уже в 00:00 часов следующего дня, и так далее — до дня возвращения.Обратите внимание: для определения суток должна учитываться ночь — переход часов на 00:00 часов следующего дня. И здесь начинается самое интересное!

Поскольку ГНАУ до сих пор не предоставила официальных разъяснений, определение суток можно условно разделить на два варианта.

Вариант 1. Для смелых бухгалтеров «сутки = день командировки».

Вариант 2. Для осторожных бухгалтеров (к ним относится и редакция) количество суток лучше всего определять по количеству ночей в командировке, поскольку пп. 140.1.7 НКУ не определяет порядок исчисления суток для сумм суточных. Становится понятно, что день выезда и день приезда охватывают одну ночь. А значит, одни сутки. Все остальные дни командировки с ночами охватывают полные сутки.

Рассмотрим примеры с осторожной точкой зрения на формирование налоговых расходов по суммам суточных.

Пример 2. Командировка на 5 дней. В этих 5 днях командировки имеют место только 4 ночи командировки. Следовательно, это и есть 4 суток для определения сумм суточных в составе налоговых расходов.

Или можно считать по-другому: день приезда и день отъезда — 1 сутки (как это считалось до 1997 года!), все остальные полноценные 3 дня командировки являются полноценными тремя сутками командировка. Итого 4 суток.

Пример 3. Работник направлен на 2 дня в командировку. В этом случае суточные считаются в составе налоговых расходов с ограничением суммы в расчете одних суток.

Подытоживая, делаем вывод, что суммы суточных по Украине не могут быть меньше 30 грн в день и больше 188,20 грн из расчета на сутки.

Приказ о командировке — важный документ

Предельные нормы суточных для каждой командировки рекомендуем зафиксировать в приказе о такой командировке! Почему? Потому, что бухгалтер не может опираться на суммы «не более чем 188,20 грн и 705,75 грн», поскольку они не зафиксированы в НКУ (о чем мы писали в начале этого раздела). Предельные фиксированные суточные в законодательстве отсутствуют. Поэтому для каждой командировки сумма суточных может быть разной, но в целях налоговых расходов не должна превышать вышеупомянутых сумм для Украины и заграницы.

Обратимся еще раз к пп. 140.1.7 НКУ: «суммы суточных определяются в случае командировки:

— в пределах Украины и стран, въезд граждан Украины на территорию которых не требует наличия визы (разрешения на въезд), — согласно приказу о командировке и соответствующим первичным документам;

— в страны, въезд граждан Украины на территорию которых осуществляется при наличии визы (разрешения на въезд), — согласно приказу о командировке и отметкам уполномоченного служебного лица Государственной пограничной службы Украины в загранпаспорте или заменяющем его документе».

Поскольку фиксированные суммы суточных, которые признавались бы в составе налоговых расходов для каждой командировки, отсутствуют, такие суммы должны определяться согласно приказу о командировке. Обратите внимание:именно на приказе о командировке делается акцент в НКУ. Поэтому советуем в каждом приказе о командировке фиксировать сумму суточных расходов, которая и будет той фиксированной предельной суммой, по которой будут исчисляться суммы суточных из расчета на сутки в целях налогового учета.

Некоторые предельные суммы суточных можно установить и в однократном приказе, в положении о командировке, но эти документы определяют условия, порядок и правила. О них, к сожалению, в пп. 140.1.7 НКУ не упоминается.

Подытоживая, заметим, что одновременно с указанием продолжительности командировки в днях полезно было бы также указывать такую продолжительность в сутках, а также в приказе о командировке фиксировать четкую сумму суточных из расчета на сутки (а не на день, чтобы бухгалтер не путался). Образец такого приказа для осторожных бухгалтеров см. выше.

В пункте 16.2 раздела II Инструкции №59 приведены рекомендаци и для определения суточных сумм за время нахождения в командировке за границей в зависимости от визового или безвизового статуса страны, пересечения разных стран с разными суммами суточных и т. п.

Суточные и питание в командировке

Суммы суточных могут зависеть или не зависеть от количества раз питания в командировке!

Помним, что до 31.03.2011 г. предельные суммы суточных, определенные в Постановлении №663, уменьшались от количества раз питания, о котором указывалось в документах на проживание или проездных документах. И эти уменьшения сумм суточных касались предприятий всех форм собственности. Теперь в п. 2 Постановления №98 (являющегося обязательным для предприятий, учреждений и организаций, которые полностью или частично содержатся (финансируются) за счет бюджетных средств) об уменьшении сумм суточных в зависимости от питания указано: «Установить, что в случае если работники, командированные за границу, по условиям приглашения бесплатно обеспечиваются питанием принимающей стороной или если работники, командированные в пределах Украины для участия в переговорах, конференциях, симпозиумах по вопросам, касающимся основной деятельности предприятия, учреждения и организации, которые командируют работников, по условиям приглашения бесплатно обеспечиваются питанием организаторами таких мероприятий, суточные расходы возмещаются в размерах, определяемых в процентах сумм суточных расходов для соответствующего государства согласно приложению 1 к настоящему постановлению, в частности 80 процентов при одноразовом, 55 процентов — двухразовом, 35 процентов — трехразовом питании.

Расходы на питание, стоимость которого включена в счета на оплату стоимости проживания в гостиницах (мотелях), других жилых помещениях или в проездные документы, оплачиваются командированным работникам за счет суточных расходов».

Но такие ограничения для частных предприятий НКУ не установлены. Тем более, что расходы на питание, указанные в подтверждающих документах на проживание, являются командировочными расходами в соответствии с абз. 1 пп. 140.1.7 НКУ. Поэтому руководитель оставляет за собой право уменьшать суммы суточных в командировке в зависимости от количества раз питания, указанных в документах на проживание, или не уменьшать такие суммы.

При этом стоит помнить, что какое бы количество раз питания не было указано в документах на проживание, сумму суточных уменьшить до 0,00 грн нельзя! Потому что сумма суточных — это расходы не только на питание, но и на личные нужды командированного работника. Если для предприятия актуально уменьшение суммы суточных в зависимости от количества раз питания, то мы советуем использовать процентные уменьшения, указанные выше в цитате из п. 2 Постановления №98.

Повышенные суточные

О каких суммах пойдет речь? О суммах суточных, превышающих суммы, разрешенные в составе расходов: для Украины — 188,20 грн в сутки, за границей — 705,75 грн в сутки.

Понятно, что в целях налогового учета суммы суточных, превышающие указанные ограничения, не будут включаться в состав налоговых расходов. Но как до 31.03.2011 г., так и с 01.04.2011 г. все суммы суточных и суммы командировочных расходов, не признанные налоговыми расходы, являются объектом для обложения НДФЛ на основании пп. 170.9.1 НКУ: «...а именно на командировку — в сумме, превышающей сумму расходов налогоплательщика на такую командировку, рассчитанной согласно разделу III настоящего Кодекса».

Относительно начисления и удержания ЕСВ из сумм суточных заметим, что на основании п. 6 раздела I Перечня №1170 командировочные расходы, а именно — суточные в полном объеме, стоимость проезда, расходы на наем жилого помещения не являются объектом для обложения ЕСВ.

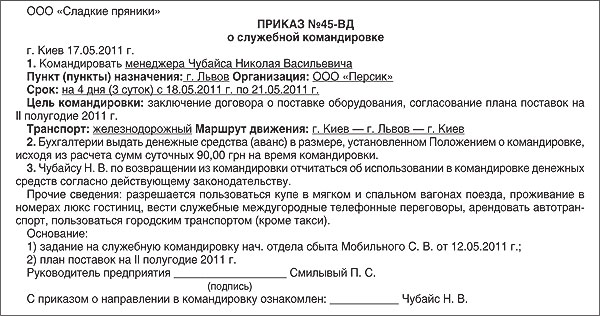

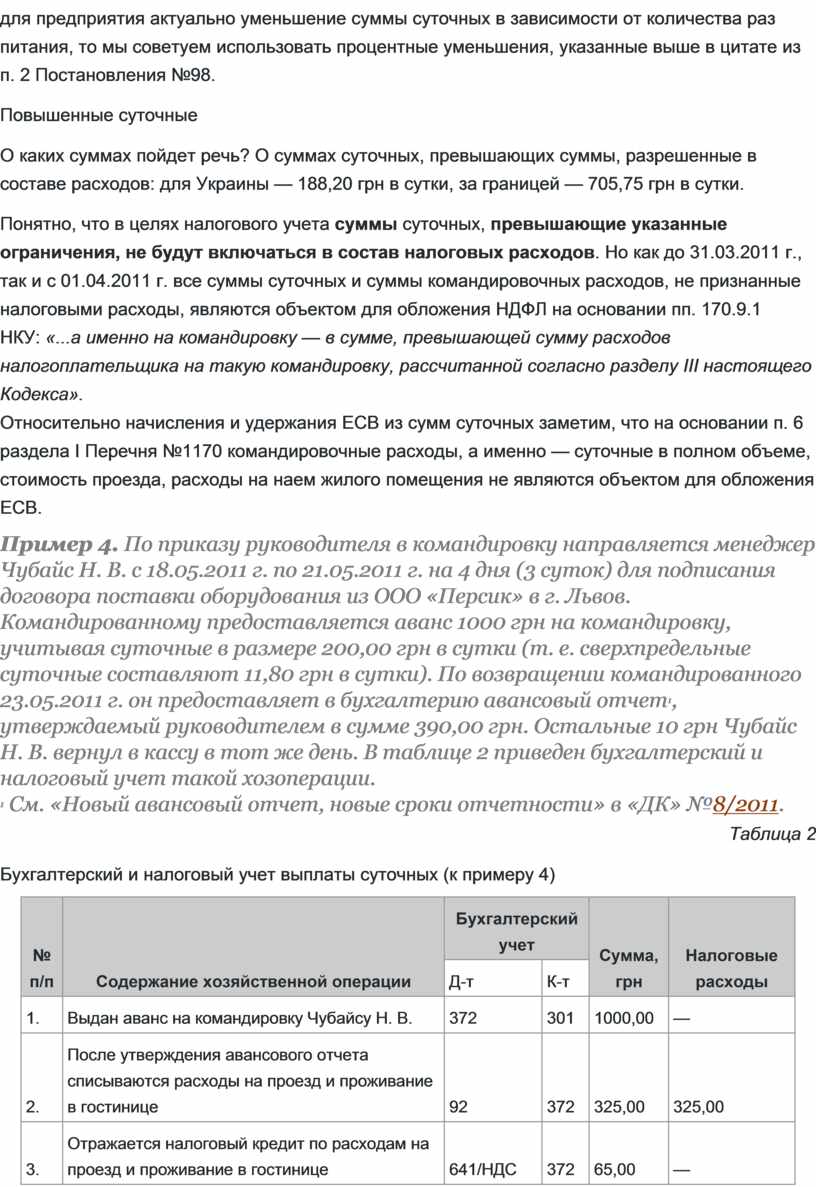

Пример 4. По приказу руководителя в командировку направляется менеджер Чубайс Н. В. с 18.05.2011 г. по 21.05.2011 г. на 4 дня (3 суток) для подписания договора поставки оборудования из ООО «Персик» в г. Львов. Командированному предоставляется аванс 1000 грн на командировку, учитывая суточные в размере 200,00 грн в сутки (т. е. сверхпредельные суточные составляют 11,80 грн в сутки). По возвращении командированного 23.05.2011 г. он предоставляет в бухгалтерию авансовый отчет1, утверждаемый руководителем в сумме 390,00 грн. Остальные 10 грн Чубайс Н. В. вернул в кассу в тот же день. В таблице 2 приведен бухгалтерский и налоговый учет такой хозоперации.

1 См. «Новый авансовый отчет, новые сроки отчетности» в «ДК» №8/2011.

Таблица 2

Бухгалтерский и налоговый учет выплаты суточных (к примеру 4)

|

№ п/п |

Содержание хозяйственной операции |

Бухгалтерский учет |

Сумма, грн |

Налоговые расходы |

|

|

Д-т |

К-т |

||||

|

1. |

Выдан аванс на командировку Чубайсу Н. В. |

372 |

301 |

1000,00 |

— |

|

2. |

После утверждения авансового отчета списываются расходы на проезд и проживание в гостинице |

92 |

372 |

325,00 |

325,00 |

|

3. |

Отражается налоговый кредит по расходам на проезд и проживание в гостинице |

641/НДС |

372 |

65,00 |

— |

|

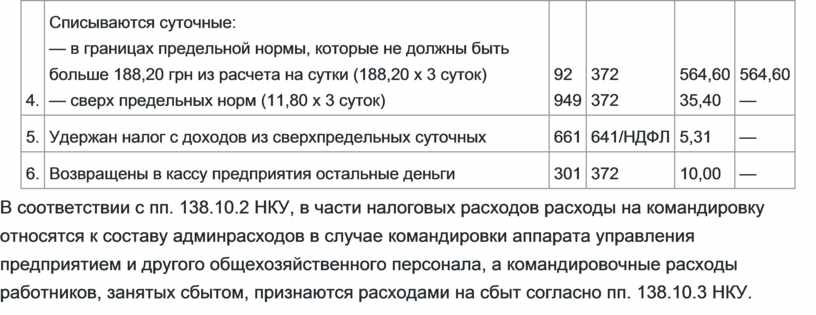

4. |

Списываются суточные: |

92 |

372 |

564,60 |

564,60 |

|

5. |

Удержан налог с доходов из сверхпредельных суточных |

661 |

641/НДФЛ |

5,31 |

— |

|

6. |

Возвращены в кассу предприятия остальные деньги |

301 |

372 |

10,00 |

— |

В соответствии с пп. 138.10.2 НКУ, в части налоговых расходов расходы на командировку относятся к составу админрасходов в случае командировки аппарата управления предприятием и другого общехозяйственного персонала, а командировочные расходы работников, занятых сбытом, признаются расходами на сбыт согласно пп. 138.10.3 НКУ.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.