Поделиться

КОНСПЕКТ

ГЛАВА 5. АНАЛИЗ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ

Аннотация. В данной главе рассмотрены вопросы понятия и сущности анализа материально-производственных ресурсов организации. Рассмотрены анализ обеспеченности организации материальными ресурсами и методика анализа и контроля материально-производственных запасов, а также их отражение в финансовом учете в условиях инфляции. Рассмотрен анализ эффективности использования материальных ресурсов.

Введение. Материально-производственные ресурсы играют важную роль в производственной сфере деятельности организаций. Они являются одним из важнейших факторов обеспечения постоянства и непрерывности производства в различных отраслях народного хозяйства. Являющиеся наименее ликвидной статьей оборотных активов, материальнопроизводственные ресурсы во многом определяют

эффективность деятельности предприятия. Правильно сформированные запасы и их структура ведут к минимизации затрат и как результат к повышению финансовых результатов организации, к ритмичности и слаженности работы предприятия. Завышение материалов ведет к замораживанию и омертвлению ресурсов, что ведет к дополнительным затратам на хранение и складирование. Занижение материально-производственных ресурсов ведет к перебоям в производстве и реализации продукции, что отражается также в нарушении выполнения компанией своих обязательств. В итоге неправильное формирование материально-производственных запасов (МПЗ) ведет к нерациональному использованию ресурсов и неустойчивому финансовому состоянию организации.

5.1. Основные понятия анализа материальных ресурсов организации

5.2. Анализ обеспеченности организации материальными ресурсами

5.3. Методика анализа и контроля материальнопроизводственных запасов

5.4. Анализ эффективности использования материальных

ресурсов

5.1. ОСНОВНЫЕ ПОНЯТИЯ АНАЛИЗА

Наряду с основными средствами каждая организация имеет оборотные средства (оборотный капитал).

Оборотные средства – вложения финансовых ресурсов в объекты, которые компания использует для осуществления своей производственной деятельности, целиком потребляемые в течение одного производственного цикла и не сохраняющие свою материально-вещественную форму.

Оборотные активы также называются текущими активами организации. В составе оборотных активов организации одной из важных составляющих являются материальные ресурсы.

Материальные ресурсы представляют собой потребляемые в процессе производства предметы труда, которые используются, как правило в одном цикле и являются основой любого производственного процесса.

В процессе производства материальные ресурсы потребляются и трансформируются в материальные затраты.

В связи с этим экономное расходование ресурсов будет снижать себестоимость продукции и соответственно увеличивать прибыль организации. Также своевременное обеспечение организации материальными ресурсами в надлежащем количестве - необходимое условие выполнения планов по производству продукции. Поэтому анализ материальных ресурсов особенно актуален.

Непроданные товары называются запасами на конец периода, они вычитаются из закупок в отчете о финансовых результатах, а в балансе организации указываются как актив.

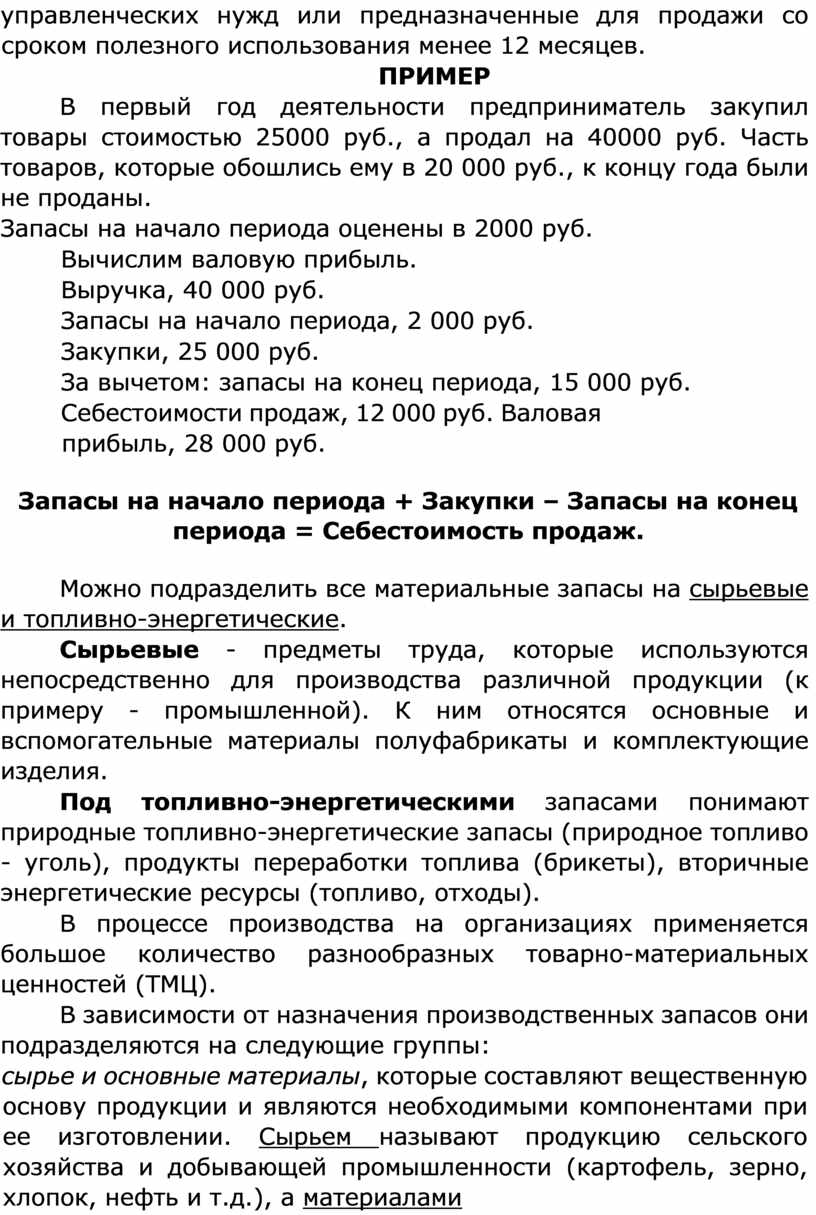

Порядок образования в бухгалтерском учете информации о материально-производственных запасах установлен Приказом Минфина РФ от 15.11.2019 № 180н «Об утверждении ФСБУ 5/2019 «Запасы» (Приказом Минфина РФ от 09.06.2001 № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (с изменениями и дополнениями)). Согласно данному ФСБУ 5/2019 «Запасы» к материально-производственным запасам относятся любые активы, используемые для производства продукции, управленческих нужд или предназначенные для продажи со сроком полезного использования менее 12 месяцев.

В первый год деятельности предприниматель закупил товары стоимостью 25000 руб., а продал на 40000 руб. Часть товаров, которые обошлись ему в 20 000 руб., к концу года были не проданы.

Запасы на начало периода оценены в 2000 руб.

Вычислим валовую прибыль.

Выручка, 40 000 руб.

Запасы на начало периода, 2 000 руб.

Закупки, 25 000 руб.

За вычетом: запасы на конец периода, 15 000 руб.

Себестоимости продаж, 12 000 руб. Валовая прибыль, 28 000 руб.

Запасы на начало периода + Закупки – Запасы на конец периода = Себестоимость продаж.

Можно подразделить все материальные запасы на сырьевые и топливно-энергетические.

Сырьевые - предметы труда, которые используются непосредственно для производства различной продукции (к примеру - промышленной). К ним относятся основные и вспомогательные материалы полуфабрикаты и комплектующие изделия.

Под топливно-энергетическими запасами понимают природные топливно-энергетические запасы (природное топливо - уголь), продукты переработки топлива (брикеты), вторичные энергетические ресурсы (топливо, отходы).

В процессе производства на организациях применяется большое количество разнообразных товарно-материальных ценностей (ТМЦ).

В зависимости от назначения производственных запасов они подразделяются на следующие группы:

- сырье и основные материалы, которые составляют вещественную основу продукции и являются необходимыми компонентами при ее изготовлении. Сырьем называют продукцию сельского хозяйства и добывающей промышленности (картофель, зерно, хлопок, нефть и т.д.), а материалами продукцию обрабатывающей промышленности (крахмал, мука, ткань, древесина и т.д.);

- вспомогательные материалы используются для воздействия на сырье и основные материалы (специи, красители в пищевой промышленности; пуговицы, нитки в швейной промышленности), а также для обслуживания процесса

производства (смазочные материалы и др.);

- покупные полуфабрикаты, комплектующие изделия, конструкции и детали, которые уже прошли некоторые стадии обработки, но не являются готовой продукцией, а составляют ее материальную основу;

- запасы расходных материалов - топливо для производственных и хозяйственных нужд (бензин, нефть, дизельное топливо, газ, уголь, торф, дрова и др.); тара и тарные материалы, используемые для упаковки, хранения, транспортировки готовой продукции и материалов; запасные части, используемые для ремонта и замены изношенных деталей машин, оборудования, транспортных средств, а также для учета автомобильных шин в обороте и запасе;

- незавершенное производство (частично готовая продукция); - готовая продукция (произведенная самой организацией).

Основные этапы анализа эффективности использования материальных ресурсов:

- анализ обеспечения организации материальными ресурсами и обоснование оптимальной потребности в них;

- оценка и анализ эффективности использования материальных ресурсов.

Объектами анализа материальных ресурсов выступают сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части, строительные и прочие материалы.

Важным условием бесперебойной работы организации является полная обеспеченность потребности в материальных ресурсах источниками покрытия.

В процессе анализа необходимо проверить обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение. С одной стороны, недополучение материалов в нужном количестве, ассортименте и качестве или несвоевременная их поставка могут вызвать простои, нерациональные замены со всеми вытекающими отсюда последствиями (ухудшение качества продукции, повышение себестоимости и др.). С другой стороны, образование излишних запасов сырья неходовых материалов ведет к омертвлению средств, отрицательно влияет на результаты финансово-хозяйственной деятельности организации. В связи с этим в процессе анализа должно быть определено оптимальное количество материально-технических ресурсов, необходимых для нормальной работы.

Цель анализа - повышение эффективности использования материальных ресурсов и выявление резервов их экономии.

Задачи анализа материальных ресурсов:

- оценка реальности планов материально-технического снабжения, степени их выполнения и влияния на объем производства продукции (услуг), ее себестоимость и другие показатели;

- оценка уровня эффективности использования материальных ресурсов;

- выявление внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию.

Источники информации для анализа материальных ресурсов должны способствовать решению этих задач. Прежде всего, это нормативная база: нормы расхода всех видов материалов, полуфабрикатов на каждое изделие. Для анализа необходима также плановая информация: балансы материально-технического снабжения; договоры на поставку; спецификации; прейскуранты цен, тарифы и т.п. Фактическая информация формируется по данным складского учета, аналитического и синтетического учета (например, счет 10 «Материалы»), инвентаризации, отчетности. Наиболее полная информация содержится в отчетах внутренних подразделений организации об использовании материалов в производстве, калькуляциях изделий и расшифровках к ним. Статистическая отчетность № 1 - организация «Основные сведения о деятельности организации» - Раздел 5 «Сведения о производстве и отгрузке товаров, работ и услуг».

Прежде чем переходить непосредственно к анализу, необходимо провести различие между двумя понятиями «затраты» и «расходы», - которые наиболее часто встречаются в данной теме.

Различие между «затратами» и «расходами» касается фактора времени.

Расходы - стоимость использованных ресурсов, которые полностью израсходованы или потрачены в течение определенного периода для получения дохода. Этот период не обязательно совпадает с моментом действительной оплаты ресурса.

Обычно под затратами понимают потребленные ресурсы или деньги, которые нужно заплатить за товары или услуги.

Затраты - денежная оплата приобретенных товаров или услуг, которая со временем будет вычтена из прибыли (списана в расходы).

В балансе они отражаются как активы, способные в будущем принести ДОХОД.

Как было уже отмечено выше, в процессе производства материальные ресурсы потребляются и трансформируются в материальные затраты, а расходы - это часть затрат, понесенных предприятием в связи с получением дохода.

Большое значение для правильной организации учета затрат имеет научно обоснованная их классификация. Более подробно о затратах будет рассказано далее.

Обеспеченность потребности в материальных ресурсах на образование запасов в днях определяется по формуле: Здн = Зм(5.1)

Mn

где Здн -запасы материальных ресурсов в днях;

Зм - запасы материальных ресурсов в натуральных или стоимостных показателях;

Мn — среднесуточное потребление материальных ресурсов в тех же единицах измерения.

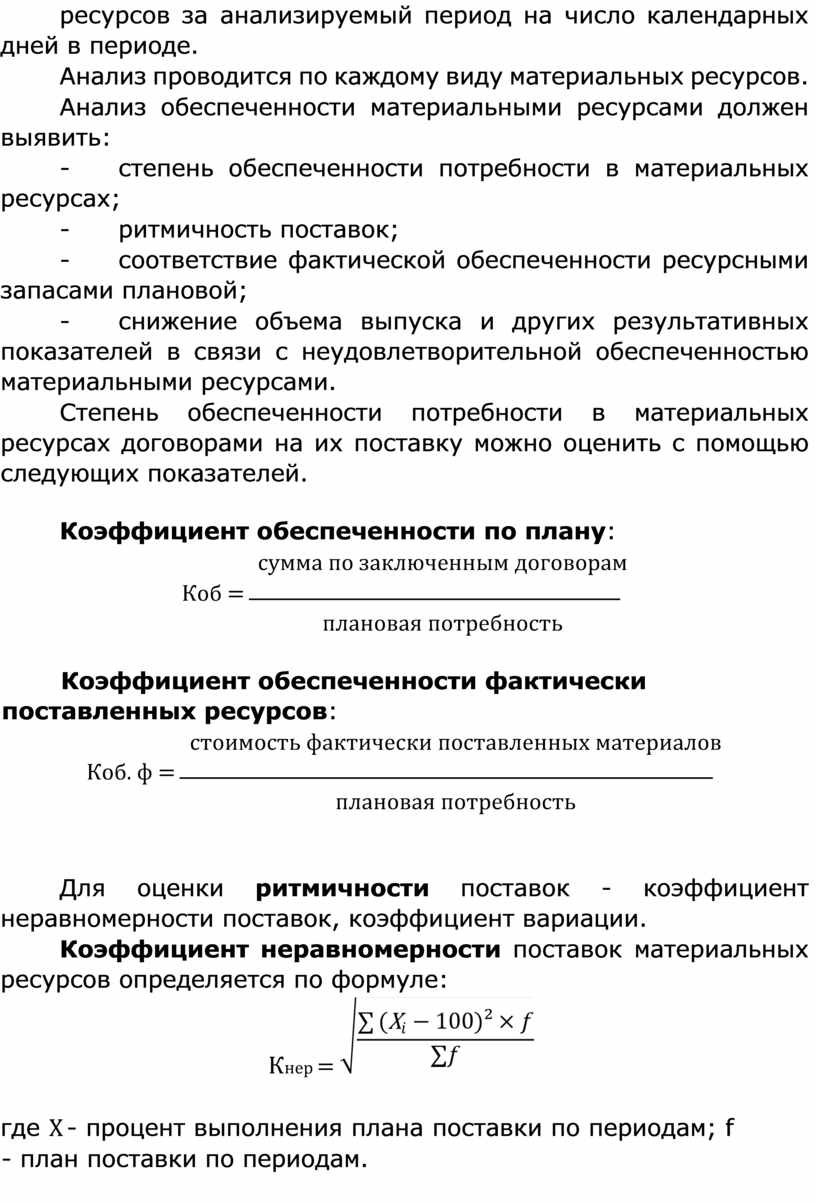

Среднесуточный расход материальных резервов определяется делением суммарного расхода материальных ресурсов за анализируемый период на число календарных дней в периоде.

Анализ проводится по каждому виду материальных ресурсов.

Анализ обеспеченности материальными ресурсами должен выявить:

- степень обеспеченности потребности в материальных ресурсах;

- ритмичность поставок;

- соответствие фактической обеспеченности ресурсными запасами плановой;

- снижение объема выпуска и других результативных показателей в связи с неудовлетворительной обеспеченностью материальными ресурсами.

Степень обеспеченности потребности в материальных ресурсах договорами на их поставку можно оценить с помощью следующих показателей.

Коэффициент обеспеченности по плану:

сумма по заключенным договорам

Коб = ![]()

плановая потребность

Коэффициент обеспеченности фактически поставленных ресурсов:

стоимость фактически поставленных материалов

Коб. ф = ![]()

плановая потребность

Для оценки ритмичности поставок - коэффициент неравномерности поставок, коэффициент вариации.

Коэффициент неравномерности поставок материальных ресурсов определяется по формуле:

Кнер =

где Х - процент выполнения плана поставки по периодам; f - план поставки по периодам.

Коэффициент вариации определяется по формуле:

Квар =

÷

÷

где ∆ - отклонение объема поставки по периодам от плана;

− число анализируемых периодов;

− средний объем поставки материалов за период.

Неритмичность поставок материалов влечет за собой простой оборудования, потери рабочего времени. Однако эти простои расцениваются как простои не по вине рабочих, поэтому оплачиваются сверхурочные. А это в свою очередь увеличивает себестоимость продукции и снижает прибыль организации.

В заключение определяется прирост (уменьшение) объема производства продукции по каждому виду за счет изменения:

a) количества заготовленного сырья и материалов (З);

б) переходящих остатков сырья и материалов (Ост);

в) сверхплановых отходов из-за низкого качества сырья,

замены материалов и других факторов (Omx);

г) удельного расхода сырья на единицу продукции (УР).

При этом используется следующая модель выпуска продукции:

З +−∆ Ост − Омх

VB =

![]() УР

УР

Влияние этих факторов на выпуск продукции можно определить способом цепной подстановки или абсолютных разниц.

В процессе анализа необходимо выявить, тщательно изучить, систематизировать причины образования сверхнормативных, излишних и ненужных материальных ресурсов. Наиболее характерными их них являются следующие.

1. Недостатки в области планирования:

- недостаточная согласованность плана материальнотехнического снабжения с планом производства;

- завышение норм расхода материала на производство изделия; - отсутствие научно обоснованных норм переходящих производственных запасов материалов и норм запасов в незавершенное производство;

- преуменьшение в плане материально-технического снабжения ожидаемого производственного запаса материалов и запаса материалов в незавершенном производстве на начало планового года;

- завышение объема запуска изделий по плану производства и реализации;

- частые изменения планов производства и реализации.

2. Недостатки в области производства:

- невыполнение плана по объему и номенклатуре;

- приостановка производства отдельных изделий и аннулирование заказов;

- запуск в производство конструктивно и технологически недоработанных изделий и внесение в них изменений в процессе производства.

3. Недостатки в области материального снабжения:

- недостаточный объем снабжения со складов снабженческих организаций материалами, расходуемыми организациями в небольших количествах;

- ошибки при составлении спецификаций и несвоевременная корректировка заказов при изменении производственной программы;

- неравномерное распределение материалов по месяцам; - нарушение поставщиками обязательств по поставкам (по сроку, ассортименту, объему);

- сверхплановые поставки материалов;

- завоз материалов без учета их экономии против норм расхода на единицу продукции;

- завоз материалов без учета изменения организационнотехнических условий работы организации.

4. Прочие недостатки:

- задержки в реализации излишних и ненужных материалов;

- несвоевременное списание фактически выбывших и пришедших в негодность материалов:

- завоз материалов для выполнения заданий, не предусмотренных планом.

По результатам анализа должны быть разработаны мероприятия для предотвращения излишних и ненужных запасов, а также мероприятия, направленные на вовлечение в производство тех избыточных материалов, которые уже накоплены, но могут быть потреблены в ближайшее время на данном предприятии, на реализацию излишних и ненужных материалов.

Необеспеченность организации запасами материальных, ресурсов определяется умножением среднесуточного расхода материалов на необеспеченность в днях:

Зм= М × Здн

где Зм− запасы материальных ресурсов в натуральных или стоимостных показателях;

Здн- запасы материальных ресурсов в днях.

М − среднесуточное потребление материальных ресурсов в тех же единицах измерения.

На заключительном этапе анализа обеспеченности организации материальными ресурсами дается количественная (стоимостная) оценка потерь продукции в результате:

- недопоставки ресурсов;

- плохого качества материальных ресурсов;

- изменения цен на ресурсы:

- простоев из-за нарушения графика поставки.

5.3. МЕТОДИКА АНАЛИЗА И КОНТРОЛЯ МАТЕРИАЛЬНО-

Анализ, контроль и управление материальнопроизводственными запасами (МПЗ) заключаются в оптимизации общего размера и структуры запасов, минимизации текущих затрат по их обслуживанию и обеспечению эффективного контроля их движения.

Эффективное управление МПЗ позволяет уменьшить потери из-за дефицита материалов, увеличить оборачиваемость МПЗ, уменьшить их излишки, снизить риск старения и порчи товаров, а также сократить затраты на хранение.

Н.С. Пласкова в своих работах сводит методику управления МПЗ к следующим основным шести этапам.

На данном этапе проводится анализ общей суммы материально-производственных запасов, анализ изменения в динамики МПЗ и их удельный вес в совокупной величине оборотных активов, изучаются запасы по основным видам, оценивается эффективность использования различных видов и групп МПЗ.

2. Определение целей формирования запасов 2.1. Обеспечение текущей производственной деятельности (текущие запасы сырья, материалов).

Запасы текущего хранения - постоянно обновляемая часть запасов, которая равномерно потребляется в процессе производства.

Величина текущего запаса зависит от интервала поставки в днях (Ип) и среднесуточного расхода і-материала (Рсут):

Зтек= Ип × Рсут

2.2. Обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции).

2.3. Накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов готовой продукции).

Запасы сезонного хранения гарантируют бесперебойное обеспечение производственного процесса в периоды возрастания объемов производства и продажи продукции.

3. Оптимизация объемов основных групп МПЗ Нормирование производственных запасов предусматривает определение потребности по каждому их виду: запасам текущего хранения, запасам сезонного хранения, запасам целевого хранения.

Главное внимание в нормировании уделяется запасам текущего хранения, объем потребности в которых рассчитывается по следующей формуле:

Зтек.хр= Рзап.тек.хр× Нхранения− КЗ

где Зтек.хр - стоимостная величина потребности в производственных запасах текущего хранения;

Рзап.тек.хр− среднедневная сумма расхода запасов текущего хранения;

Нхранения− норматив хранения запасов в днях (при отсутствии разработанных нормативов используется показатель средней продолжительности одного оборота);

КЗ - средняя балансовая величина кредиторской задолженности поставщикам за приобретенные материально-производственные запасы текущего хранения.

От оптимальности запасов зависят все конечные результаты деятельности организации. Эффективное управление запасами позволяет ускорить оборачиваемость капитала и повысить его доходность, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть капитала, реинвестируя его в другие активы.

Для оптимизации размера текущих МПЗ (сырья, материалов, готовой продукции) наиболее распространена «Модель экономически обоснованного размера заказа» (Economic ordering quantity, EOQ-model), более известная как модель Уилсона. ЕОQ основана на минимизации совокупных операционных затрат.

Эти затраты делятся на две группы.

Затраты по размещению - сумма затрат по завозу товаров, расходы по транспортировке и приемке товаров. Определение затрат по размещению заказов на поставку производственных запасов (Зраз) определяется:

Зраз = ![]() × Зед.разм СОП

× Зед.разм СОП

где ОПП - объем производственного потребления сырья, материалов за период;

СОП - средний объем одной партии поставки сырья и т.п.;

Зед.разм - средняя стоимость размещения одного заказа.

Затраты по хранению товаров на складе организации:

Зхран

= ![]() 2 × Зед.хран

2 × Зед.хран

Где СОП - средний объем одной партии поставки сырья и т.п.;

Зед.хран - средняя стоимость хранения единицы производственного запаса.

Чем больше по объему партии закупки МПЗ, тем меньше операционные затраты по размещению заказов в определенном периоде, т.е. чем больше мы закупаем, тем реже производится завоз материалов, тем ниже сумма затрат по транспортировке, приемке и т.д. Однако наряду с этим большие объемы одной партии закупки увеличивают затраты на хранение МПЗ, так как увеличивается период хранения.

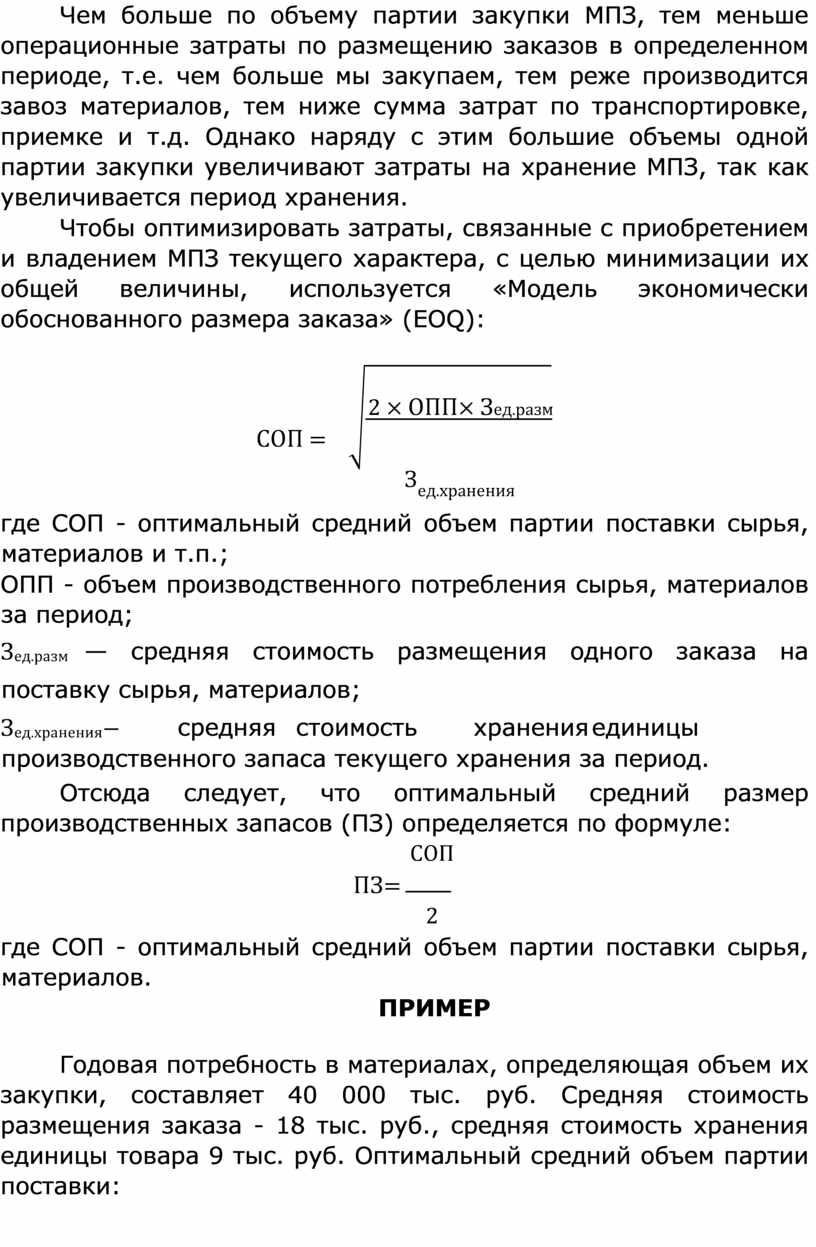

Чтобы оптимизировать затраты, связанные с приобретением и владением МПЗ текущего характера, с целью минимизации их общей величины, используется «Модель экономически обоснованного размера заказа» (EOQ):

2 × ОПП× Зед.разм

2 × ОПП× Зед.разм

СОП =

Зед.хранения

где СОП - оптимальный средний объем партии поставки сырья, материалов и т.п.;

ОПП - объем производственного потребления сырья, материалов за период;

Зед.разм — средняя стоимость размещения одного заказа на поставку сырья, материалов;

Зед.хранения− средняя стоимость хранения единицы производственного запаса текущего хранения за период.

Отсюда следует, что оптимальный средний размер производственных запасов (ПЗ) определяется по формуле:

СОП

2

где СОП - оптимальный средний объем партии поставки сырья, материалов.

Годовая потребность в материалах, определяющая объем их закупки, составляет 40 000 тыс. руб. Средняя стоимость размещения заказа - 18 тыс. руб., средняя стоимость хранения единицы товара 9 тыс. руб. Оптимальный средний объем партии поставки:

2×ОПП×Зед.разм

СОП = = 160000 = 400 тыс. руб.

СОП = = 160000 = 400 тыс. руб.

Зед.хранения

Оптимальный средний размер производственных запасов:

СОП 400

![]() ПЗ= = = 200 тыс.руб.

ПЗ= = = 200 тыс.руб.

2 2

При таких показателях среднего объема партии поставки и среднего размера запаса сырья операционные затраты по обслуживанию запаса будут минимальными.

Для запасов готовой продукции задача минимизации операционных затрат по их обслуживанию заключается в определении оптимального размера партии производимой продукции (вместо среднего размера партии закупки).

Расчет производится по каждому виду МПЗ:

МПЗ= (Нзап.тек.хран× ВПзадень) + Зсез.хран+ Зцел

где МПЗ - оптимальная сумма запасов на конец рассматриваемого периода;

Нзап.тек.хран− норматив запасов текущего хранения в днях оборота; ВПзадень− однодневный объем производства (для запасов сырья и материалов) или реализации (для запасов готовой продукции) в предстоящем периоде;

Зсез.храниЗцел− - планируемая сумма запасов сезонного хранения и целевого назначения других видов.

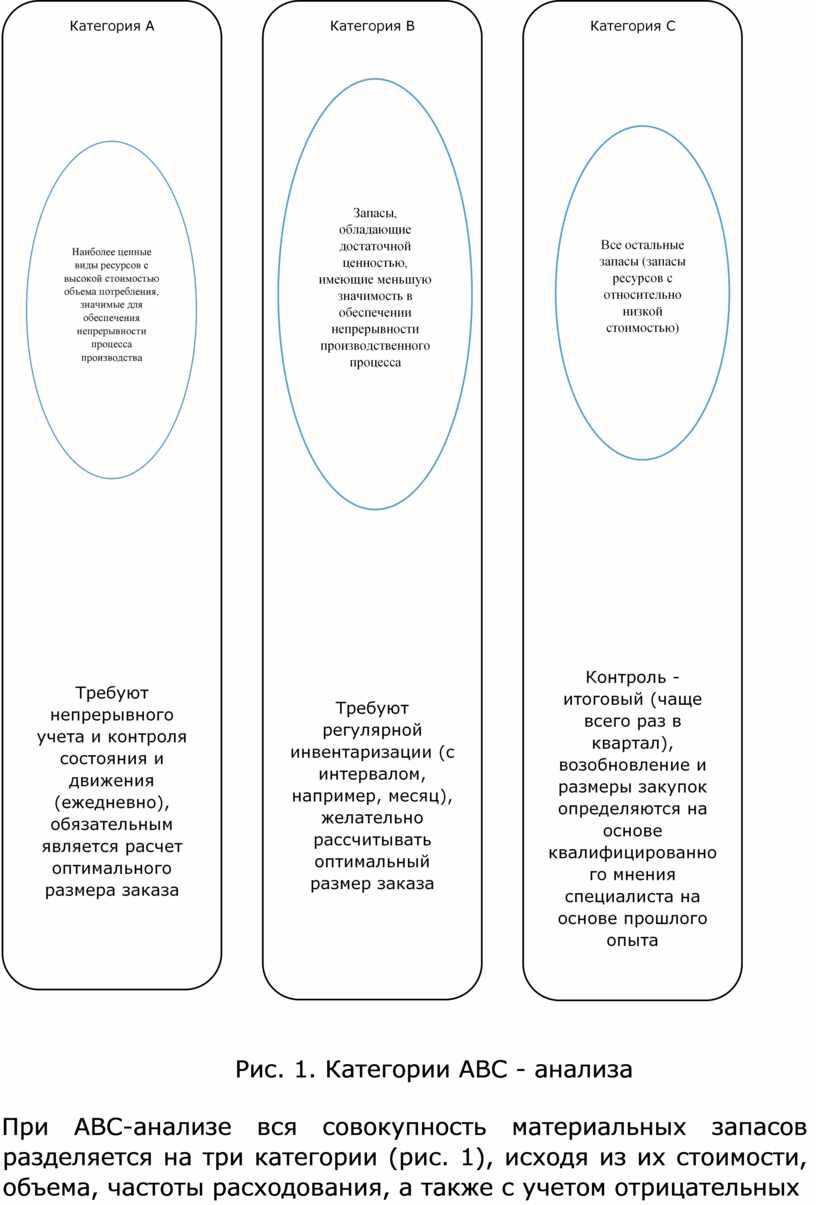

Среди систем контроля за движением запасов за рубежом наиболее широкое применение получили ABC - система контроля за движением запасов и ХҮZ-анализ.

Рис. 1. Категории АВС - анализа

При АВС-анализе вся совокупность материальных запасов разделяется на три категории (рис. 1), исходя из их стоимости, объема, частоты расходования, а также с учетом отрицательных финансовых последствий их нехватки для производства продукции.

Категория «А». Наиболее дорогостоящие виды запасов с продолжительным циклом заказа. Частота их завоза и оптимальный размер заказа определяются, как правило, на основе «Модели ЕОО».

Категория «В». Менее значимые виды запасов в обеспечении бесперебойного операционного процесса и влиянии на финансовые результаты. Обычно контролируются ежемесячно.

Категория «С». Все остальные запасы с низкой стоимостью, не оказывающие значительного воздействия на финансовые результаты.

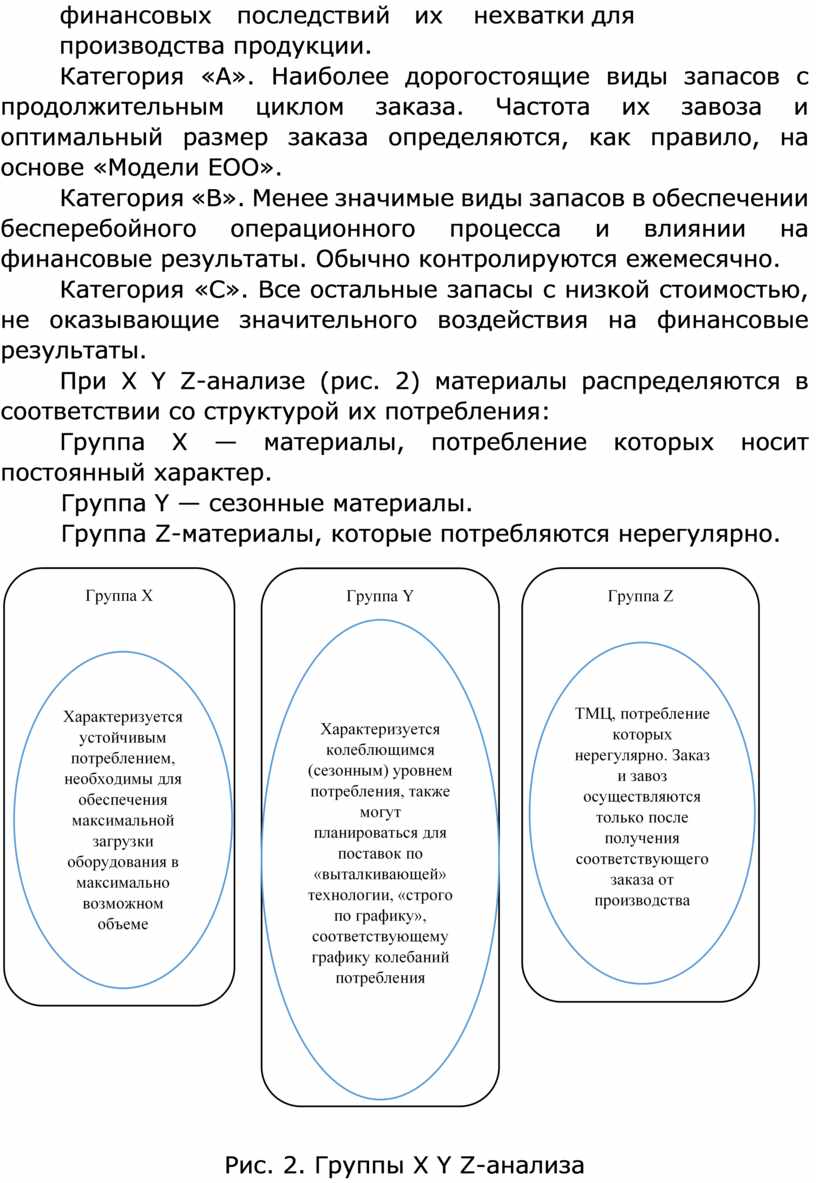

При Х Y Z-анализе (рис. 2) материалы распределяются в соответствии со структурой их потребления:

Группа X — материалы, потребление которых носит постоянный характер.

Группа Y — сезонные материалы.

Группа Z-материалы, которые потребляются нерегулярно.

Рис. 2. Группы Х Y Z-анализа

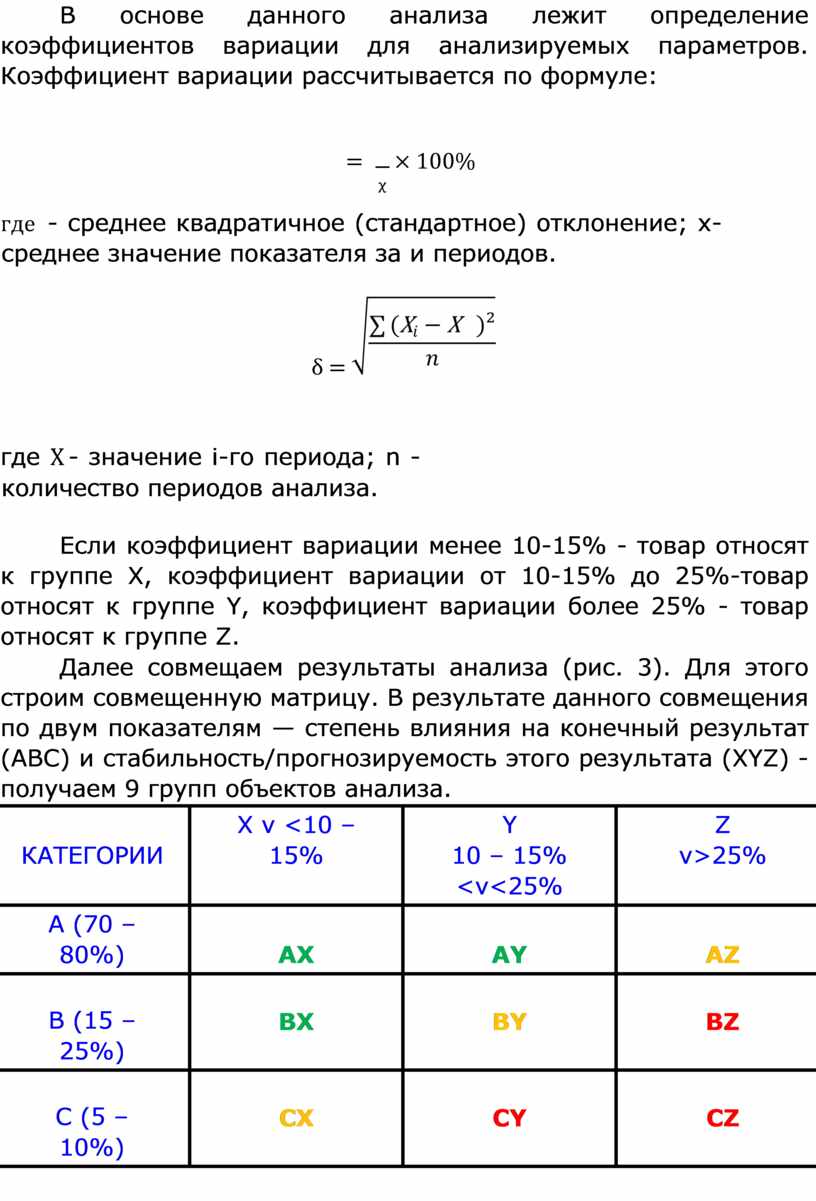

В основе данного анализа лежит определение коэффициентов вариации для анализируемых параметров. Коэффициент вариации рассчитывается по формуле:

= ![]() × 100%

× 100%

ᵡ

где - среднее квадратичное (стандартное) отклонение; х- среднее значение показателя за и периодов.

δ =

где Х - значение і-го периода; n - количество периодов анализа.

Если коэффициент вариации менее 10-15% - товар относят к группе X, коэффициент вариации от 10-15% до 25%-товар относят к группе Ү, коэффициент вариации более 25% - товар относят к группе Z.

Далее совмещаем результаты анализа (рис. 3). Для этого строим совмещенную матрицу. В результате данного совмещения по двум показателям — степень влияния на конечный результат (ABC) и стабильность/прогнозируемость этого результата (XYZ) - получаем 9 групп объектов анализа.

|

КАТЕГОРИИ |

X ν <10 – 15% |

Y 10 – 15% <ν<25% |

Z ν>25% |

|

А (70 – 80%) |

АХ |

АY |

АZ |

|

В (15 – 25%) |

ВХ |

ВY |

ВZ |

|

С (5 – 10%) |

СХ |

СY |

СZ |

Рис. 3. Совмещение матриц ABC - анализа и ХҮZ-анализа Табличное представление результатов АВС-анализа и XYZанализа

|

Группы |

X |

Y |

Z |

|

A,B |

Товары групп АХ и BX - это товары, обладающие высоким товарооборотом и стабильностью. Они должны быть постоянно в наличии, но без избыточного запаса |

Товары групп AY и ВY при высоком товарообороте имеют недостаточную его стабильность. Необходимо повысить Страховой запас, для обеспечения постоянного наличия товара |

Товары групп AZ и ВZ имеют низкую прогнозируемость объема продаж при высоком товарообороте |

|

C |

Для группы СХ необходима система заказов с постоянной периодичностью. Можно снизить страховой запас |

По группе СY страховой запас можно формировать исходя из финансовых возможностей компании и использовать систему заказов с постоянной суммой заказа |

Группа С2-группа с новыми товарами, товарами непостоянного спроса, предоставляемым и под заказ. Они спокойно выводятся из ассортимента. Из этой группы формируются неликвидные запасы |

Такая классификация запасов позволяет повысить эффективность принятия решений в области закупки и складирования.

Применение совмещенного ABC- и XYZ-анализа позволяет:

- более эффективно управлять товарными ресурсами;

- без изменения ассортиментной политики повышать долю высокоприбыльных товаров;

- определять более важные товары и причины, влияющие на количество товаров;

- более эффективно использовать персонал.

К достоинствам рассмотренных методов анализа можно отнести следующие.

• АВС-анализ универсален и эффективен, более наглядно изучает большую совокупность данных. Применяется данный анализ как в рознице, так и в оптовой торговле организаций.

• Результаты АВС-анализа позволяют в дальнейшем рационализировать деятельность по управлению ассортиментом.

• АВС-анализ позволяет произвести достаточно быструю, но в то же время эффективную оценку состояния дел на складе, позволяет рационально решать вопросы управления запасами.

• ABC-анализ помогает решать задачи сегментирования потребителей, изучения спроса, выбора эффективных маркетинговых инструментов, рационального использования труда сотрудников.

Данные методы не лишены и недостатков.

• Возможность попадания в категорию «С» товаров-новинок. Возникают трудности в случае динамично меняющейся ситуации.

• XYZ-анализ неприменим для предприятий, которые работают под заказ, подобные прогнозы им просто не нужны.

• На сегментах рынка, на которых разброс значений ежедневных продаж в течение месяца может составлять 50% и более, применение ХYZ-анализа может оказаться бесполезным, поскольку все товары попадут в категорию Z.

• Как АВС-анализ, так и XYZ-анализ ориентированы на их использование в относительно стабильных условиях внешней среды. Кризисные явления, существенные

изменения курса валют, изменение

конкурентной ситуации и др. резко уменьшают прогнозную ценность полученных результатов.

6. Отражение в финансовом учете стоимости МПЗ в условиях инфляции.

Сумма запасов в отчете о финансовых результатах должна отражать минимальное из двух значений: себестоимость и возможная чистая стоимость продаж.

В себестоимость входят все затраты, которые понесло предприятие, с учетом его транспортировки, пошлины, транспортировку.

Затраты на приобретение включают стоимость материалов, пошлины, транспортировку.

Затраты на переработку включают прямые затраты и производственные накладные расходы.

Возможная чистая цена продаж - это ожидаемая продажная цена при нормальном ходе дел за вычетом возможных предпродажных затрат и возможных затрат по продаже актива.

Себестоимость единицы продукции - это фактическая себестоимость индивидуально идентифицируемой единицы запасов. Используется в основном когда запасы имеют высокую стоимость, например, изделия из драгоценных камней, оружейная промышленность и т.п.

Средневзвешенная стоимость (AVCO-average cost) запасы оцениваются при условии большого количества и значительных объемах продаж по каждому виду (группе) как частное от деления общей себестоимости вида запасов (или группы запасов) на их количество, с учетом остатков на начало месяца и поступления в течение месяца;

ЛИФО (LIFO от англ. last in first out) основан на использовании в учете последней цены приобретения МПЗ по принципу «последний пришел - первый ушел». Согласно МСФО № 2 (IAS 2), опубликованной в декабре 2003 г., и российскими ПБУ запрещено использование данного метода.

ФИФО (FIFO - от англ. first in first out) - основан на допущении, что первыми продают те товары, которые были получены раньше остальных, принцип «первый пришел первый ушел».

В себестоимость запасов нельзя включать:

- затраты на хранение, если только они не являются частью производственного процесса;

- затраты на доставку покупателям;

- затраты на реализацию;

- перерасход материалов, труда или иных производственных затрат;

- административные накладные расходы.

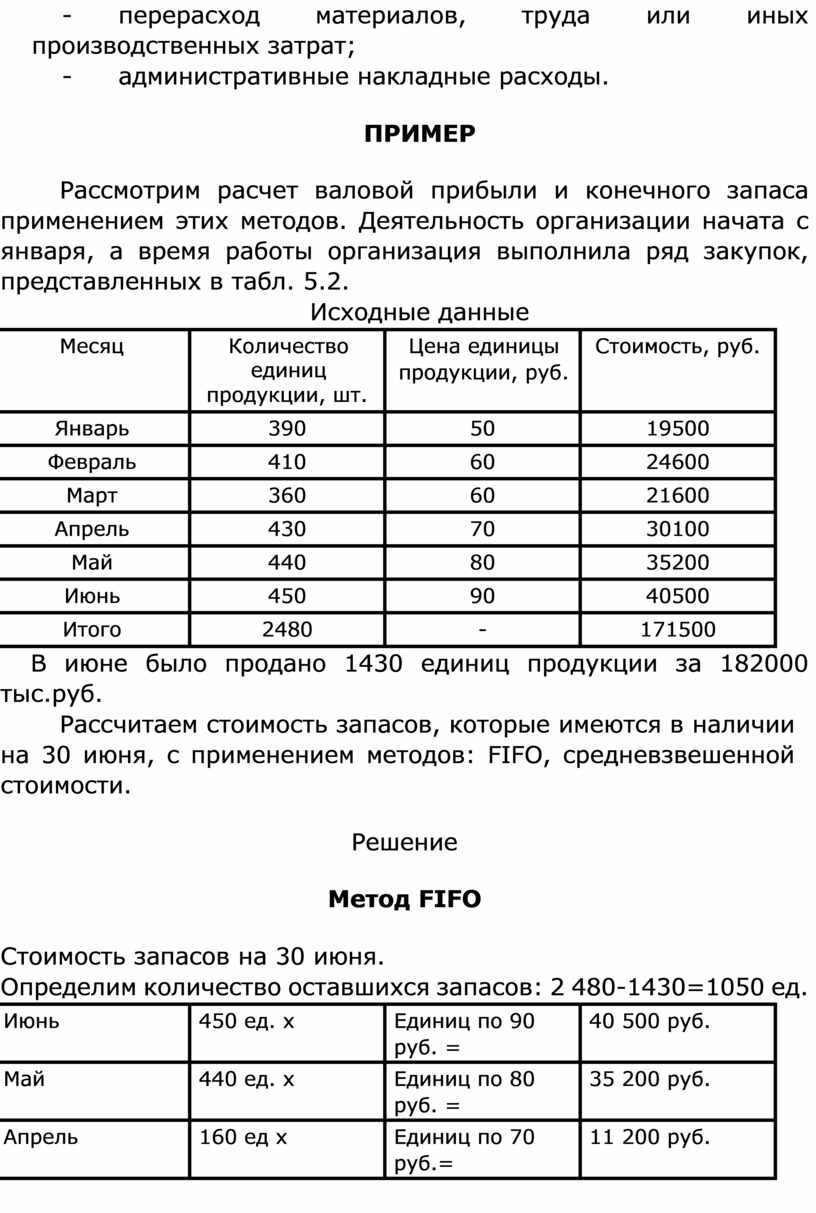

Рассмотрим расчет валовой прибыли и конечного запаса применением этих методов. Деятельность организации начата с января, а время работы организация выполнила ряд закупок, представленных в табл. 5.2.

Исходные данные

|

Месяц |

Количество единиц продукции, шт. |

Цена единицы продукции, руб. |

Стоимость, руб. |

|

Январь |

390 |

50 |

19500 |

|

Февраль |

410 |

60 |

24600 |

|

Март |

360 |

60 |

21600 |

|

Апрель |

430 |

70 |

30100 |

|

Май |

440 |

80 |

35200 |

|

Июнь |

450 |

90 |

40500 |

|

Итого |

2480 |

- |

171500 |

В июне было продано 1430 единиц продукции за 182000 тыс.руб.

Рассчитаем стоимость запасов, которые имеются в наличии на 30 июня, с применением методов: FIFO, средневзвешенной стоимости.

Решение

Стоимость запасов на 30 июня.

Определим количество оставшихся запасов: 2 480-1430=1050 ед.

|

Июнь |

450 ед. х |

Единиц по 90 руб. = |

40 500 руб. |

|

Май |

440 ед. х |

Единиц по 80 руб. = |

35 200 руб. |

|

Апрель |

160 ед х |

Единиц по 70 руб.= |

11 200 руб. |

|

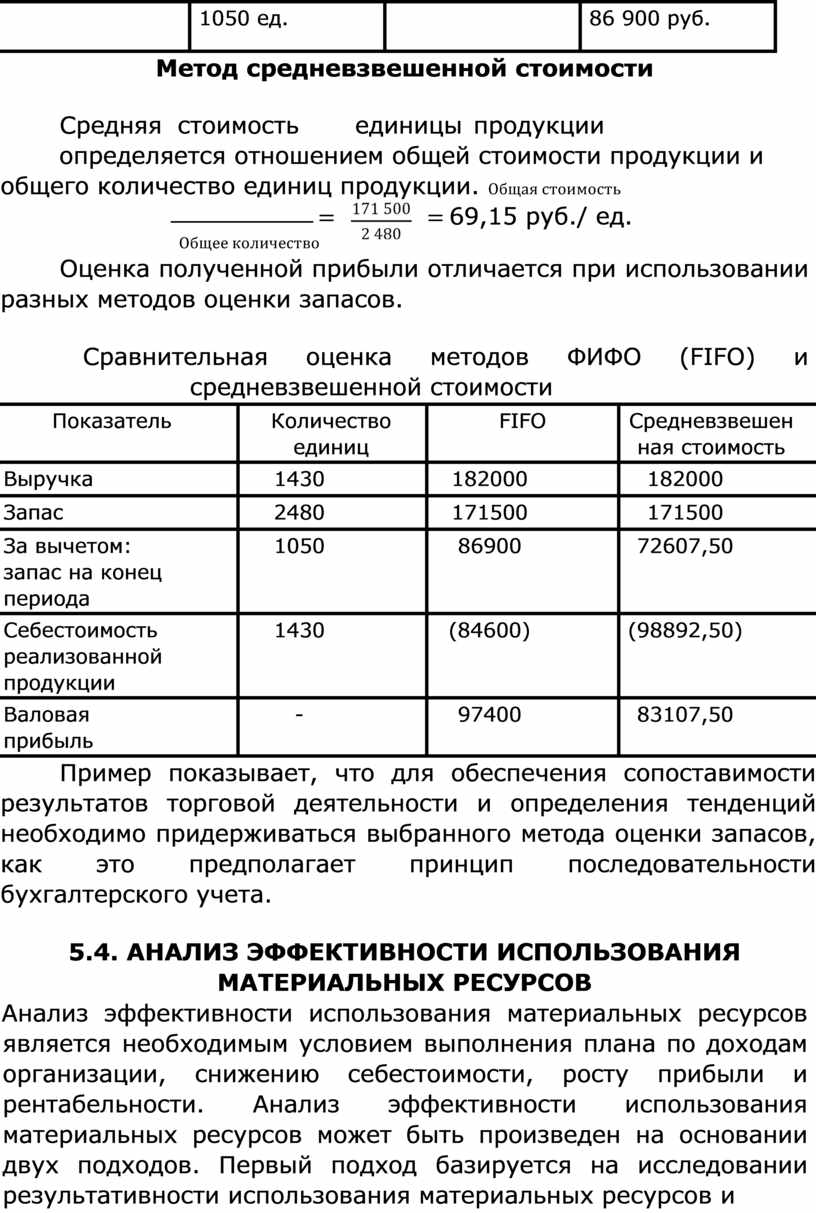

|

1050 ед. |

|

86 900 руб. |

![]() Средняя стоимость единицы продукции определяется

отношением общей стоимости продукции и общего количество единиц продукции. Общая

стоимость

Средняя стоимость единицы продукции определяется

отношением общей стоимости продукции и общего количество единиц продукции. Общая

стоимость

![]() = = 69,15 руб./

ед.

= = 69,15 руб./

ед.

Общее количество

Оценка полученной прибыли отличается при использовании разных методов оценки запасов.

Сравнительная оценка методов ФИФО (FIFO) и средневзвешенной стоимости

|

Показатель |

Количество единиц |

FIFO |

Средневзвешен ная стоимость |

|

Выручка |

1430 |

182000 |

182000 |

|

Запас |

2480 |

171500 |

171500 |

|

За вычетом: запас на конец периода |

1050 |

86900 |

72607,50 |

|

Себестоимость реализованной продукции |

1430 |

(84600) |

(98892,50) |

|

Валовая прибыль |

- |

97400 |

83107,50 |

Пример показывает, что для обеспечения сопоставимости результатов торговой деятельности и определения тенденций необходимо придерживаться выбранного метода оценки запасов, как это предполагает принцип последовательности бухгалтерского учета.

5.4. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

Анализ эффективности использования материальных ресурсов является необходимым условием выполнения плана по доходам организации, снижению себестоимости, росту прибыли и рентабельности. Анализ эффективности использования материальных ресурсов может быть произведен на основании двух подходов. Первый подход базируется на исследовании результативности использования материальных ресурсов и оперирует показателями «материалоемкость» и «материалоотдача». Второй подход основан на оценке экономного применения материальных ресурсов, что зависит от рациональных технологий, передовых систем контроля организации производства, обеспечивающих минимум потерь, брака, утилизации отходов, применения заменителей и др.

В сочетании оба подхода при анализе оперируют обобщающими и частными показателями эффективности использования материальных ресурсов.

Прибыль на рубль материальных затрат определяется делением суммы прибыли, полученной от основной деятельности, на сумму материальных затрат.

Материалоемкость продукции - отношение стоимости общего объема материальных ресурсов, израсходованных на производство продукции, стоимости к стоимости продукции в целом.

Материалоемкость - показатель расхода материальных ресурсов на производство какой-либо продукции.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат.

Как видно из определения, это обратный показатель материалоемкости. Материалоотдача характеризует отдачу материалов, т.е. сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валового производства продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент использования материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции; если меньше 1, то материальные ресурсы использовались более экономно.

Частные показатели применяются для характеристики эффективности потребления отдельных элементов материальных ресурсов, а также для оценки материалоемкости отдельных изделий. К таким показателям относятся материалоемкость в части сырья и материалов, топливоемкость, энергоемкость, емкость покупных изделий и полуфабрикатов металлоемкость и т.д. Их исчисление и анализ необходимы для поиска резервов экономии материальных затрат при производстве конкретных видов продукции и потреблении конкретных материалов.

Анализ общей материалоемкости. Общая материалоемкость зависит от объема выпуска продукции и суммы материальных затрат на ее производство.

Объем выпуска продукции в стоимостном выражении (ВП) может измениться за счет количества произведенной продукции (VB), ее структуры (Уд) и уровня отпускных цен (ЦП).

Сумма материальных затрат (М3) также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции (УР), стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от объема произведенной продукции, ее структуры, норм расхода материалов на единицу продукции, цен на материальные ресурсы, отпускных цен на продукцию.

Факторную модель материалоемкости можно представить следующим образом:

![]() Ме= = ВП ( VB × Уд

× ЦП)

Ме= = ВП ( VB × Уд

× ЦП)

Влияние факторов первого порядка на материалоемкость можно определить способом цепной подстановки, который заключается в последовательной замене базисных значений каждого фактора на фактические данные отчетного периода.

Таким образом получается ряд промежуточных значений результативного показателя. Разность двух промежуточных значений в цепи постановок равна изменению результативного показателя за счет изменения соответствующего фактора. Подробно этот способ рассмотрен во второй главе.

На основе проведенного анализа в заключение производят подсчет резервов повышения эффективности использования материальных ресурсов, не используемых в отчетном году.

Ими могут быть повышение технического уровня производства за счет внедрения новых производственных технологий, механизации и автоматизации производственных процессов, изменения конструкций и технологических характеристик изделий, улучшения организации и обслуживания производства, улучшения использования материальных ресурсов и др.

Экономия (Э) от данных мероприятий может быть определена по формуле:

Э= (Н1 − Н0) × ЦМ× 𝑉 × З

где Н1иН0 -норма расхода материала до и после внедрения мероприятия; ЦM -цена материала;

VB - выпуск продукции в натуральном выражении с момента внедрения мероприятия и до конца года; З - затраты, связанные с внедрением мероприятия.

1. Что представляют собой материальные ресурсы?

2. Каковы задачи анализа материальных ресурсов?

3. Что выявляют в процессе обеспеченности материальными ресурсами?

4. Какая модель расчета экономически обоснованного размера заказа сырья и материалов наиболее распространена в экономическом анализе?

5. Для каких целей используется «система ABC»?

6. Как отражается в финансовом учете стоимость МПЗ?

7. Каковы обобщающие показатели эффективности использования материальных ресурсов?

8. Какие факторы первого порядка виляют на показатель материалоемкости?

Косорукова И.В. Анализ финансово - хозяйственной деятельности: учебник / И.В. Косорукова, О.В. Мощенко, А.Ю.

Усанов. - Москва: КНОРУС, 2022. - 342 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.