Поделиться

Тема: «Виды налогов».

Цели: 1.Познакомить обучающихся с понятием налоги и налогообложением.

2.Развитие познавательных способностей обучающихся, экономической грамотности.

3.Воспитание гражданской активности.

Форма урока: урок усвоения нового материала

Оборудование: конспекты обучающихся, опорные конспекты, учебные пособия, компьютер, проекционная аппаратура, аудиоаппаратура.

ХОД УРОКА:

1.Оргмомент (целевые установки)

2.Повторение изученного материала

3.Новый материал.

1. Налоговая политика — это система мероприятий государства в области налогообложения, которая строится с учетом компромисса интересов государства и налогоплательщиков. Как часть общей экономической политики государства она определяется целями общества. Эти цели формулируют требования к налоговой базе, тяжести налогообложения и способам изъятия доходов. Государство, призванное обеспечить наилучшие условия для эффективного экономического роста, нуждается в ресурсах для выполнения этой миссии. Такие ресурсы не могут сформироваться исключительно за счет собственных источников государства, доходов от государственных предприятий. И государство для формирования своих денежных доходов вынуждено изымать часть доходов частного сектора. Государство вынуждает частный сектор подчиниться макроэкономическим и национальным интересам.

2. Налоги — это обязательные платежи физических и юридических лиц государству.

Уплата налогов является одной из главных обязанностей граждан. Налогообложению подлежат:

· прибыль;

· доходы;

· стоимость определенных товаров;

· стоимость, добавленная обработкой;

· имущество;

· передача собственности (дарение, продажа, наследование);

· операции с ценными бумагами;

· отдельные виды деятельности.

3. Налогоплательщики:

· физические лица – работники, непосредственно своим трудом создающие материальные и нематериальные блага и получающие определенный доход;

· юридические лица – хозяйствующие субъекты.

4. Налоги подразделяются на прямые и косвенные.

· Прямые налоги – обязательные платежи, взимаемые государством с доходов или имущества юридических и физических лиц (подоходный налог с населения и налог на прибыль с фирм, налог на имущество, недвижимость, дарение, наследство, на финансовые операции).

· Косвенные налоги – устанавливаются в виде надбавок к цене товара и услуг (акцизные сборы, налог с продаж, частично налог на добавленную стоимость, таможенные пошлины, налог на экспорт)

5. Можно выделить три системы налогообложения.

· пропорциональный налог – сумма налога пропорциональна доходам работников;

· регрессивный налог – налог тем выше, чем ниже доход;

· прогрессивный налог – налог тем выше, чем выше доход

6. Принципы налогообложения — это правила, которыми следует руководствоваться при построении налоговой системы. Основные принципы налогообложения:

· Принцип справедливости – равенство налогов на доходы рыночных структур. Налоги должны быть равными для каждого уровня дохода.

· Принцип определенности и точности налогов – размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны налогоплательщикам.

· Принцип удобства взимания налогов для налогоплательщиков – каждый налог должен взиматься в то время и тем способом, при котором плательщику легче выполнить требования налогообложения.

· Принцип экономичности (эффективности) – необходимость соблюдения условий, при которых:

o разрыв между расходами по сбору и организации налогообложения и самими налоговыми поступлениями должен быть наибольшим;

o тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений.

· Принцип обязательности – неизбежность осуществления платежа.

7. Функции налогов:

· фискальная – обеспечение финансирования государственных расходов на содержание государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет достаточных средств, например, фундаментальной науки, многих учебных заведений, библиотек и т.д.;

· распределительная – перераспределение доходов между разными социальными слоями с целью сглаживания неравенства в обществе;

· стимулирующая (антиинфляционная) – стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путем применения льготного налогообложения;

· социально-воспитательная – сдерживание потребления вредных для здоровья продуктов путем установления на них повышенных налогов;

· конкретно-учетная – осуществление учета доходов граждан, предприятий и организаций.

8. По структуре и принципам построения налоговая система России, формирующаяся с 1992 г., в основном отражает общераспространенные в мировой практике тенденции.

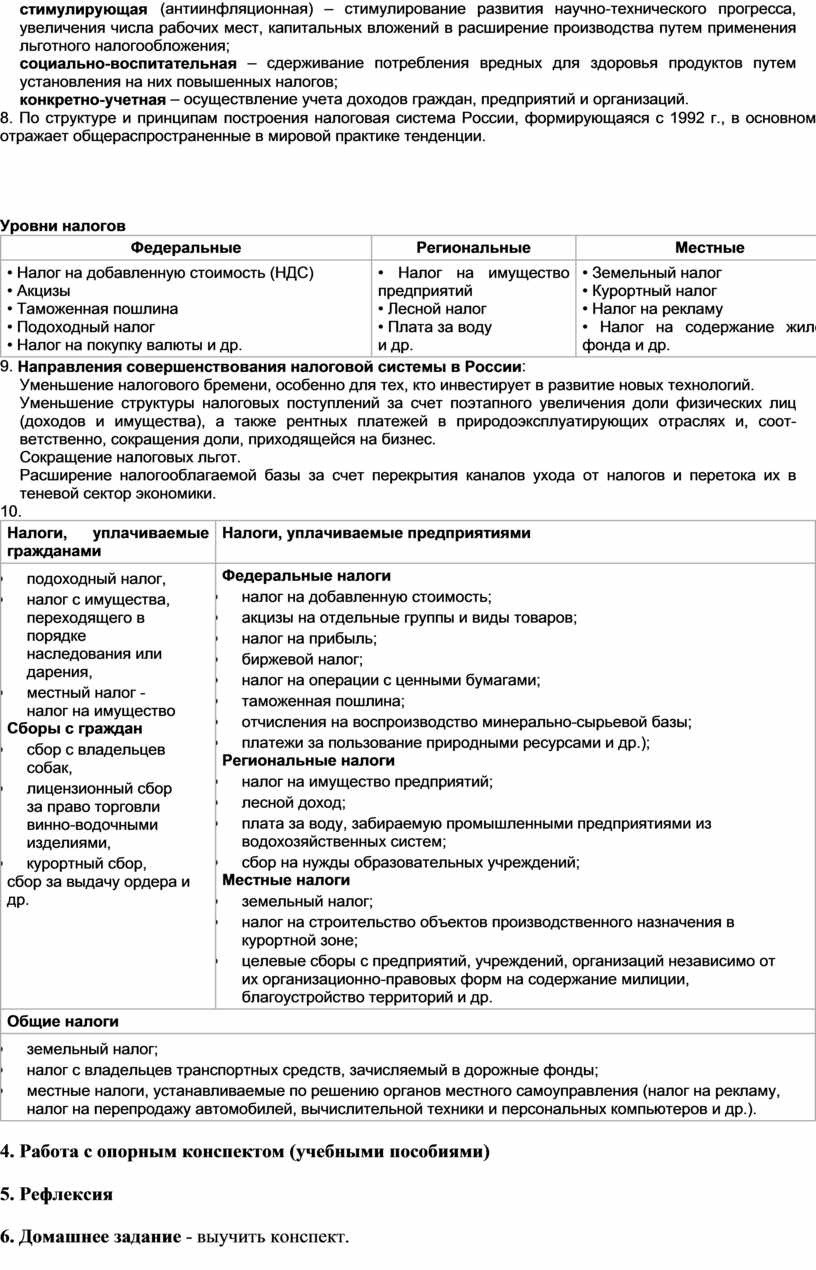

Уровни налогов

|

Федеральные |

Региональные |

Местные |

|

• Налог на добавленную стоимость (НДС) • Акцизы • Таможенная пошлина • Подоходный налог • Налог на покупку валюты и др. |

• Налог на имущество предприятий • Лесной налог • Плата за воду и др. |

• Земельный налог • Курортный налог • Налог на рекламу • Налог на содержание жилого фонда и др. |

9. Направления совершенствования налоговой системы в России:

· Уменьшение налогового бремени, особенно для тех, кто инвестирует в развитие новых технологий.

· Уменьшение структуры налоговых поступлений за счет поэтапного увеличения доли физических лиц (доходов и имущества), а также рентных платежей в природоэксплуатирующих отраслях и, соответственно, сокращения доли, приходящейся на бизнес.

· Сокращение налоговых льгот.

· Расширение налогооблагаемой базы за счет перекрытия каналов ухода от налогов и перетока их в теневой сектор экономики.

10.

|

Налоги, уплачиваемые гражданами |

Налоги, уплачиваемые предприятиями |

|

· подоходный налог, · налог с имущества, переходящего в порядке наследования или дарения, · местный налог - налог на имущество Сборы с граждан · сбор с владельцев собак, · лицензионный сбор за право торговли винно-водочными изделиями, · курортный сбор, сбор за выдачу ордера и др. |

Федеральные налоги · налог на добавленную стоимость; · акцизы на отдельные группы и виды товаров; · налог на прибыль; · биржевой налог; · налог на операции с ценными бумагами; · таможенная пошлина; · отчисления на воспроизводство минерально-сырьевой базы; · платежи за пользование природными ресурсами и др.); Региональные налоги · налог на имущество предприятий; · лесной доход; · плата за воду, забираемую промышленными предприятиями из водохозяйственных систем; · сбор на нужды образовательных учреждений; Местные налоги · земельный налог; · налог на строительство объектов производственного назначения в курортной зоне; · целевые сборы с предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, благоустройство территорий и др. |

|

Общие налоги |

|

|

· земельный налог; · налог с владельцев транспортных средств, зачисляемый в дорожные фонды; · местные налоги, устанавливаемые по решению органов местного самоуправления (налог на рекламу, налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров и др.). |

|

4. Работа с опорным конспектом (учебными пособиями)

5. Рефлексия

6. Домашнее задание - выучить конспект.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.