Поделиться

Вариант 5

Описать экспериментальный дизайн для проверки гипотезы о нелинейной связи переменных. Для шести выборок вида 3 уровня 1-го фактора; 2 уровня 2-го фактора проверить гипотезу о наличии нелинейной (квадратичной или U-образной) связи с помощью таблиц 3 × 2.

1. На нелинейные модели регрессии, которые являются внутренне линейными, т. е. сводимыми к линейному виду, распространяются все методы проверки гипотез, используемые для классических линейных моделей регрессии.

Таким образом, если внутренне линейную модель регрессии можно свести к линейной модели парной регрессии, то на эту модель будут распространяться все методы проверки гипотез, используемые для парной линейной зависимости.

Проверка гипотезы о значимости линейной модели множественной регрессии состоит в проверке гипотезы значимости индекса детерминации R2.

Рассмотрим процесс проверки гипотезы о значимости индекса детерминации.

Основная гипотеза состоит в предположении о незначимости индекса детерминации, т. е.

Н0:R2=0.

Обратная или конкурирующая гипотеза состоит в предположении о значимости индекса детерминации, т. е.

Н1:R2/=0.

Данные гипотезы проверяются с помощью F-критерия Фишера-Снедекора.

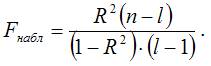

Наблюдаемое значение F-критерия (вычисленное на основе выборочных данных) сравнивают со значением F-критерия, которое определяется по таблице распределения Фишера-Снедекора, и называется критическим.

При проверке значимости индекса детерминации критическое значение F-критерия определяется как Fкрит(a;k1;k2), где а – уровень значимости, k1=l-1 и k2=n-l – число степеней свободы, n – объём выборочной совокупности, l – число оцениваемых по выборке параметров.

При проверке основной гипотезы вида Н0:R2=0 наблюдаемое значение F-критерия Фишера-Снедекора рассчитывается по формуле:

При проверке основной гипотезы возможны следующие ситуации.

Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) больше критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т. е. Fнабл›Fкрит, то с вероятностью а основная гипотеза о незначимости индекса детерминации отвергается, и он признаётся значимым. Следовательно, полученная модель регрессии также признаётся значимой.

Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) меньше или равно критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т. е. Fнабл=Fкрит, то основная гипотеза о незначимости индекса детерминации принимается, и он признаётся незначимым. Полученная модель регрессии является незначимой и нуждается в дальнейшей доработке.

Если в начале эконометрического моделирования перед исследователем стоит выбор между моделью регрессии, внутренне нелинейной и линейной моделью регрессии (или сводящейся к линейному виду), то предпочтение отдаётся линейным формам моделей.

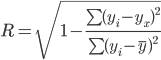

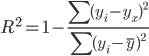

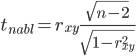

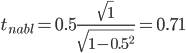

Проверка предположения о возможной линейной зависимости между исследуемыми переменными осуществляется с помощью коэффициента детерминации r2 и индекса детерминации R2.

Выдвигается основная гипотеза Н0о наличии линейной зависимости между переменными. Альтернативной является гипотеза Н1 о нелинейной зависимости между переменными.

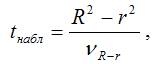

Данные гипотезы проверяются с помощью t-критерия Стьюдента.

Наблюдаемое значение t-критерия (вычисленное на основе выборочных данных) сравнивают с критическим значением t-критерия, которое определяется по таблице распределения Стьюдента.

При проверке гипотезы о линейной зависимости между переменными критическое значение t-критерия определяется как tкрит(а;n-l-1), где а – уровень значимости, n – объём выборочной совокупности, l – число оцениваемых по выборке параметров, (n-l-1) – число степеней свободы, которое определяется по таблице распределений t-критерия Стьюдента.

При проверке основной гипотезы Н0 наблюдаемое значение t-критерия Стьюдента рассчитывается по формуле:

где – величина ошибки разности (R2-r2), которая определяется по формуле:

При проверке основной гипотезы возможны следующие ситуации.

Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) больше критического значения t-критерия (определённого по таблице распределения Стьюдента), т. е. tнабл›tкрит, то с вероятностью а основная гипотеза о линейной зависимости между переменными отвергается. В этом случае построение нелинейной модели регрессии считается целесообразным.

Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) меньше или равно критического значения t-критерия (определённого по таблице распределения Стьюдента), т. е. tнабл<=tкрит, то основная гипотеза о линейной зависимости между переменными принимается. Следовательно, взаимосвязь между данными переменными можно аппроксимировать простой линейной формой зависимости.

2.

|

X1 |

A1 |

|

X1 |

A2 |

|

X1 |

A3 |

|

X1 |

B1 |

B2 |

|

X2 |

B1 |

B2 |

1) На основании поля корреляции можно выдвинуть гипотезу (для

генеральной совокупности) о том, что связь между всеми возможными значениями X

и Y носит экспоненциальный характер.

Экспоненциальное уравнение

регрессии имеет вид y = a ebx (ln y = ln a + bx + ε)

Здесь ε - случайная

ошибка (отклонение, возмущение).

Причины существования

случайной ошибки:

1. Невключение в регрессионную

модель значимых объясняющих переменных;

2. Агрегирование переменных.

Например, функция суммарного потребления – это попытка общего выражения

совокупности решений отдельных индивидов о расходах. Это лишь аппроксимация

отдельных соотношений, которые имеют разные параметры.

3. Неправильное описание

структуры модели;

4. Неправильная

функциональная спецификация;

5. Ошибки измерения.

Так как отклонения εi для

каждого конкретного наблюдения i – случайны и их значения в выборке неизвестны,

то:

1) по наблюдениям xi и

yi можно получить только оценки параметров α и

β

2) Оценками параметров α

и β регрессионной модели являются соответственно величины а и b, которые

носят случайный характер, т.к. соответствуют случайной выборке;

Тогда оценочное уравнение регрессии

(построенное по выборочным данным) будет иметь вид y = a ebx (ln

y = ln a + bx + ε), где ei – наблюдаемые значения (оценки)

ошибок εi, а и b соответственно оценки параметров

α и β регрессионной модели, которые следует найти.

Для оценки параметров α и

β - используют МНК (метод наименьших квадратов). Метод наименьших

квадратов дает наилучшие (состоятельные, эффективные и несмещенные) оценки

параметров уравнения регрессии.

Но только в том случае, если

выполняются определенные предпосылки относительно случайного члена (ε) и

независимой переменной (x).

Формально критерий МНК можно

записать так:

S = ∑(yi -

y*i)2 →

min

Система нормальных уравнений.

a•n + b∑x = ∑y

a∑x + b∑x2 =

∑y•x

Для наших данных система

уравнений имеет вид

3a + 3 b = 1.79

3 a + 3 b = 1.79

Из первого уравнения

выражаем а и подставим во второе уравнение:

Получаем эмпирические

коэффициенты регрессии: b = 0, a = 0.5973

Уравнение регрессии

(эмпирическое уравнение регрессии):

y = e0.59725315e0x = 1.81712e0x

Эмпирические коэффициенты

регрессии a и b являются лишь оценками теоретических коэффициентов βi,

а само уравнение отражает лишь общую тенденцию в поведении рассматриваемых

переменных.

Для расчета параметров

регрессии построим расчетную таблицу (табл. 1)

|

x |

ln(y) |

x2 |

y2 |

x • y |

|

1 |

0 |

1 |

0 |

0 |

|

1 |

0.69 |

1 |

0.48 |

0.69 |

|

1 |

1.1 |

1 |

1.21 |

1.1 |

|

3 |

1.79 |

3 |

1.69 |

1.79 |

1. Параметры уравнения регрессии.

Выборочные средние.

![]()

![]()

![]()

2) На основании поля корреляции можно выдвинуть гипотезу (для

генеральной совокупности) о том, что связь между всеми возможными значениями X

и Y носит экспоненциальный характер.

Экспоненциальное уравнение

регрессии имеет вид y = a ebx (ln y = ln a + bx + ε)

Здесь ε - случайная

ошибка (отклонение, возмущение).

Причины существования

случайной ошибки:

1. Невключение в

регрессионную модель значимых объясняющих переменных;

2. Агрегирование переменных.

Например, функция суммарного потребления – это попытка общего выражения

совокупности решений отдельных индивидов о расходах. Это лишь аппроксимация

отдельных соотношений, которые имеют разные параметры.

3. Неправильное описание

структуры модели;

4. Неправильная

функциональная спецификация;

5. Ошибки измерения.

Так как отклонения εi для

каждого конкретного наблюдения i – случайны и их значения в выборке неизвестны,

то:

1) по наблюдениям xi и

yi можно получить только оценки параметров α и

β

2) Оценками параметров α

и β регрессионной модели являются соответственно величины а и b, которые

носят случайный характер, т.к. соответствуют случайной выборке;

Тогда оценочное уравнение

регрессии (построенное по выборочным данным) будет иметь вид y = a ebx (ln

y = ln a + bx + ε), где ei – наблюдаемые значения (оценки)

ошибок εi, а и b соответственно оценки параметров

α и β регрессионной модели, которые следует найти.

Для оценки параметров α

и β - используют МНК (метод наименьших квадратов). Метод наименьших

квадратов дает наилучшие (состоятельные, эффективные и несмещенные) оценки

параметров уравнения регрессии.

Но только в том случае, если

выполняются определенные предпосылки относительно случайного члена (ε) и

независимой переменной (x).

Формально критерий МНК можно

записать так:

S = ∑(yi -

y*i)2 →

min

Система нормальных уравнений.

a•n + b∑x = ∑y

a∑x + b∑x2 =

∑y•x

Для наших данных система

уравнений имеет вид

3a + 4 b = 1.39

4 a + 6 b = 2.08

Из первого уравнения выражаем а и подставим во второе уравнение:

Получаем эмпирические

коэффициенты регрессии: b = 0.3466, a = -0

Уравнение регрессии

(эмпирическое уравнение регрессии):

y = e-0.00000001e0.3466x = 1e0.3466x

Эмпирические коэффициенты

регрессии a и b являются лишь оценками теоретических коэффициентов βi,

а само уравнение отражает лишь общую тенденцию в поведении рассматриваемых

переменных.

Для расчета параметров

регрессии построим расчетную таблицу (табл. 1)

|

x |

ln(y) |

x2 |

y2 |

x • y |

|

1 |

0.69 |

1 |

0.48 |

0.69 |

|

1 |

0 |

1 |

0 |

0 |

|

2 |

0.69 |

4 |

0.48 |

1.39 |

|

4 |

1.39 |

6 |

0.96 |

2.08 |

1. Параметры уравнения регрессии.

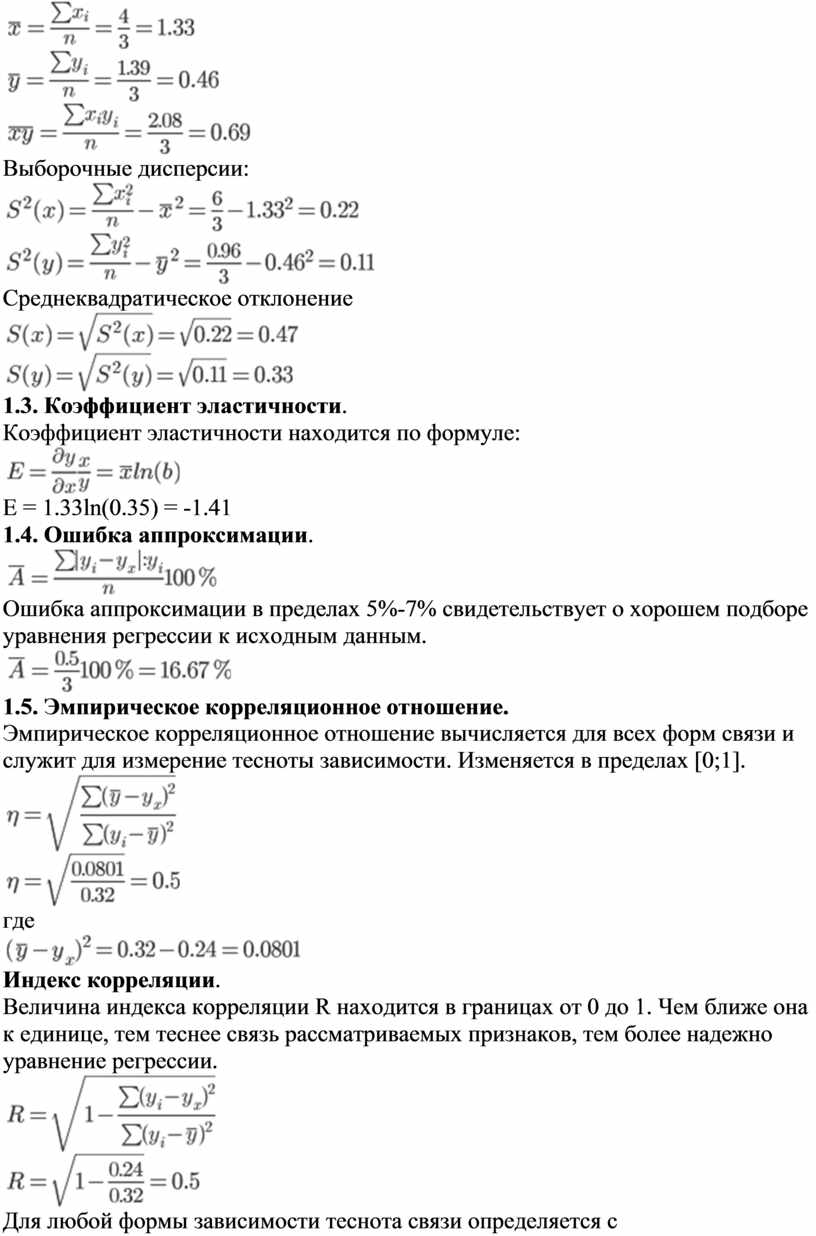

Выборочные средние.

![]()

![]()

![]()

Выборочные дисперсии:

![]()

![]()

Среднеквадратическое

отклонение

![]()

![]()

1.3. Коэффициент эластичности.

Коэффициент эластичности

находится по формуле:

![]()

E = 1.33ln(0.35) = -1.41

1.4. Ошибка аппроксимации.

![]()

Ошибка аппроксимации в

пределах 5%-7% свидетельствует о хорошем подборе уравнения регрессии к исходным

данным.

![]()

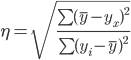

1.5. Эмпирическое корреляционное отношение.

Эмпирическое корреляционное

отношение вычисляется для всех форм связи и служит для измерение тесноты

зависимости. Изменяется в пределах [0;1].

![]()

где

![]()

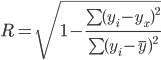

Индекс корреляции.

Величина индекса корреляции R

находится в границах от 0 до 1. Чем ближе она к единице, тем теснее связь

рассматриваемых признаков, тем более надежно уравнение регрессии.

![]()

Для любой формы зависимости

теснота связи определяется с помощью множественного коэффициента корреляции:

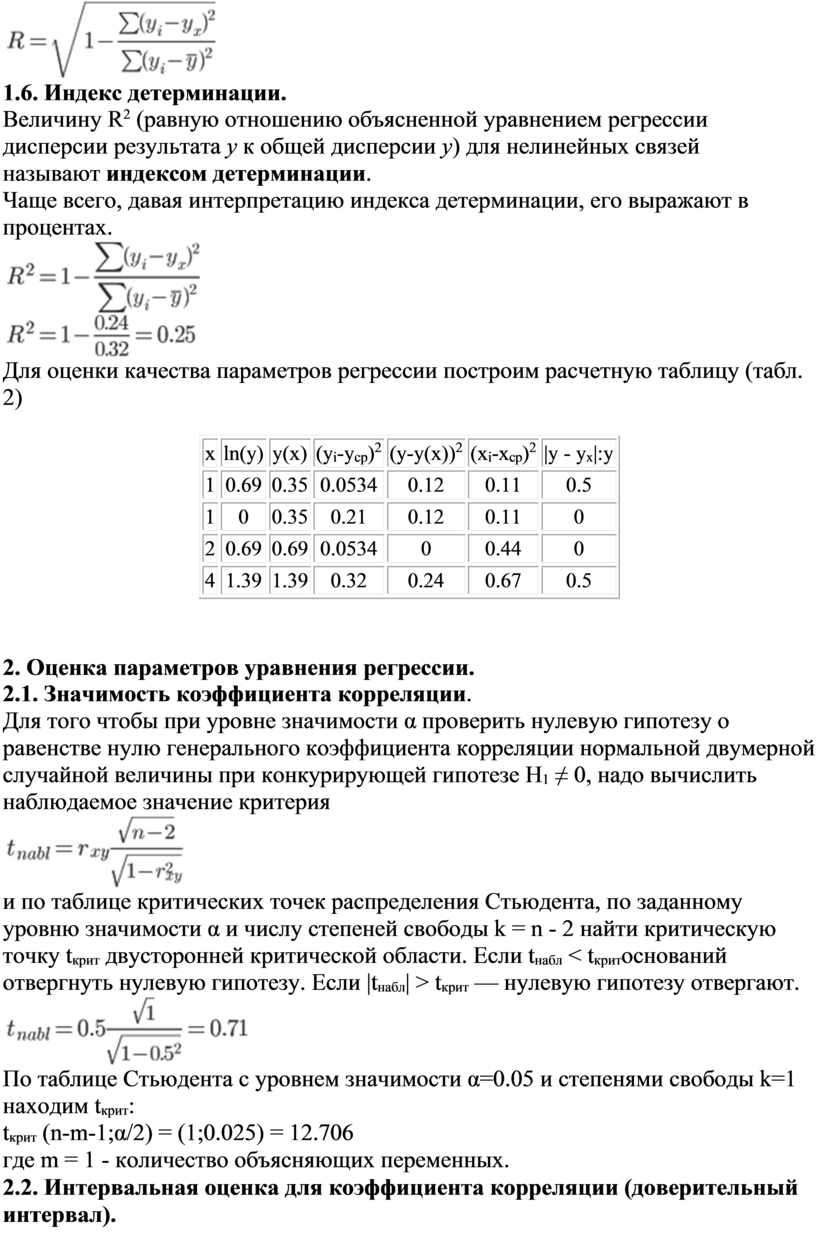

1.6. Индекс детерминации.

Величину R2 (равную

отношению объясненной уравнением регрессии дисперсии результата у к общей дисперсии у)

для нелинейных связей называют индексом детерминации.

Чаще всего, давая

интерпретацию индекса детерминации, его выражают в процентах.

![]()

Для оценки качества

параметров регрессии построим расчетную таблицу (табл. 2)

|

x |

ln(y) |

y(x) |

(yi-ycp)2 |

(y-y(x))2 |

(xi-xcp)2 |

|y - yx|:y |

|

1 |

0.69 |

0.35 |

0.0534 |

0.12 |

0.11 |

0.5 |

|

1 |

0 |

0.35 |

0.21 |

0.12 |

0.11 |

0 |

|

2 |

0.69 |

0.69 |

0.0534 |

0 |

0.44 |

0 |

|

4 |

1.39 |

1.39 |

0.32 |

0.24 |

0.67 |

0.5 |

2. Оценка параметров уравнения регрессии.

2.1. Значимость коэффициента корреляции.

Для того чтобы при уровне

значимости α проверить нулевую гипотезу о равенстве нулю генерального

коэффициента корреляции нормальной двумерной случайной величины при

конкурирующей гипотезе H1 ≠ 0, надо вычислить

наблюдаемое значение критерия

и по таблице критических

точек распределения Стьюдента, по заданному уровню значимости α и числу

степеней свободы k = n - 2 найти критическую точку tкрит двусторонней

критической области. Если tнабл < tкритоснований

отвергнуть нулевую гипотезу. Если |tнабл| > tкрит —

нулевую гипотезу отвергают.

По таблице Стьюдента с

уровнем значимости α=0.05 и степенями свободы k=1 находим tкрит:

tкрит (n-m-1;α/2)

= (1;0.025) = 12.706

где m = 1 - количество

объясняющих переменных.

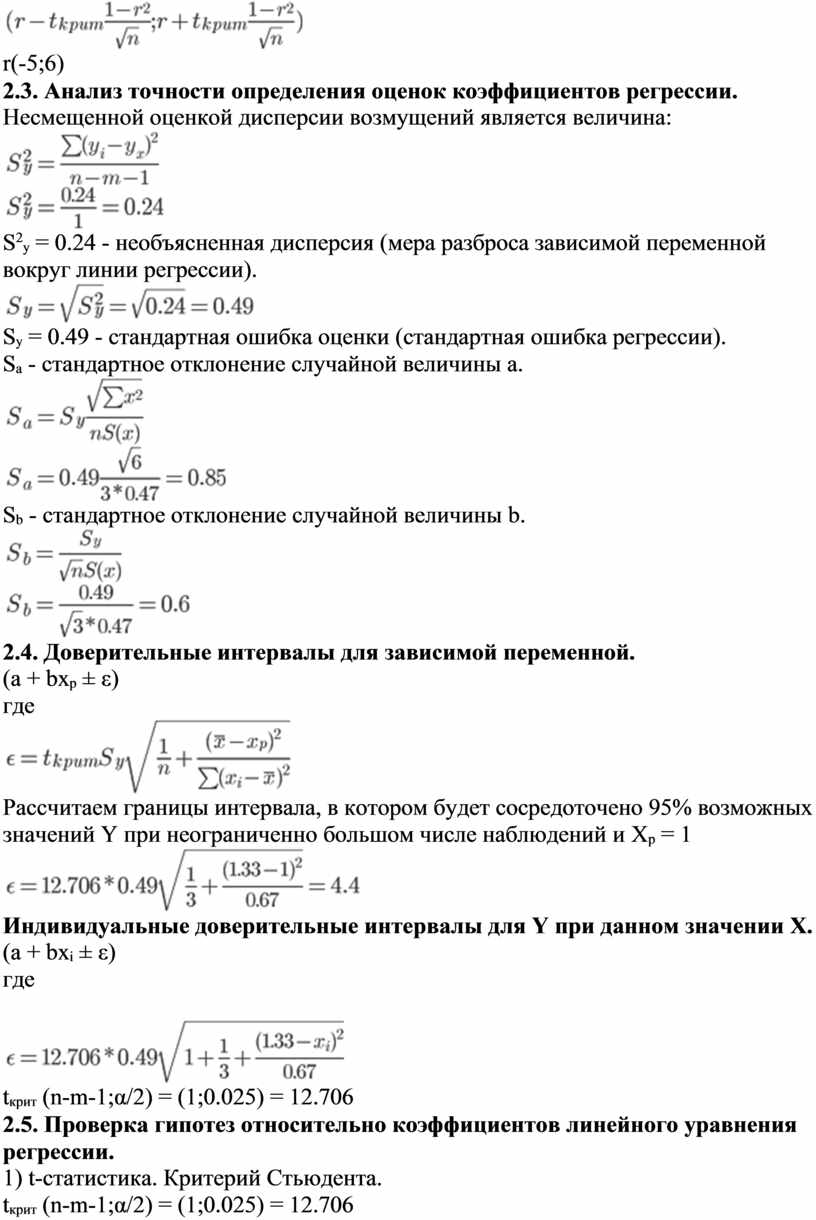

2.2. Интервальная оценка для коэффициента корреляции (доверительный

интервал).

![]()

r(-5;6)

2.3. Анализ точности определения оценок коэффициентов регрессии.

Несмещенной оценкой дисперсии

возмущений является величина:

![]()

![]()

S2y = 0.24 - необъясненная дисперсия

(мера разброса зависимой переменной вокруг линии регрессии).

![]()

Sy =

0.49 - стандартная ошибка оценки (стандартная ошибка регрессии).

Sa -

стандартное отклонение случайной величины a.

![]()

Sb -

стандартное отклонение случайной величины b.

![]()

![]()

2.4. Доверительные интервалы для зависимой переменной.

(a + bxp ±

ε)

где

Рассчитаем границы интервала,

в котором будет сосредоточено 95% возможных значений Y при неограниченно

большом числе наблюдений и Xp = 1

![]()

Индивидуальные доверительные интервалы для Y при данном значении X.

(a + bxi ±

ε)

где

![]()

tкрит (n-m-1;α/2)

= (1;0.025) = 12.706

2.5. Проверка гипотез относительно коэффициентов линейного уравнения

регрессии.

1) t-статистика. Критерий

Стьюдента.

tкрит (n-m-1;α/2)

= (1;0.025) = 12.706

![]()

![]()

![]()

![]()

Доверительный интервал для коэффициентов уравнения регрессии.

(b - tкрит Sb;

b + tкрит Sb)

(a - tкрит Sa;

a + tкрит Sa)

2) F-статистика. Критерий

Фишера.

![]()

![]()

Табличное значение критерия

со степенями свободы k1=1 и k2=1, Fтабл = 161

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.