Поделиться

Департамент образования Ямало-Ненецкого автономного округа

Государственное профессиональное образовательное учреждение

Ямало-Ненецкого автономного округа

«Надымский профессиональный колледж»

|

|

|

|||

|

|

||||

|

|

||||

|

|

|

|||

|

|

|

КОНТРОЛЬНО-ОЦЕНОЧНЫЕ СРЕДСТВА

ДУП.01.05 Основы финансовой грамотности

профессии 23.01.03. Автомеханик

Надым, 2022

Контрольно-оценочные средства (КОС) на основе Федерального государственного образовательного стандарта (далее – ФГОС) по профессии ДУП.01.05 Основы финансовой грамотности по профессии 23.01.03. Автомеханик, утвержденного приказом Министерства образования и наук Российской Федерации 02.08.2013г. №723 (в ред. 09.04.2015г. № 389) и зарегистрированного Министерством юстиции России, регистрационный номер 29470 от 20.08.2013 г.

Организация-разработчик:

Государственное профессиональное образовательное учреждение Ямало-Ненецкого автономного округа «Надымский профессиональный колледж» (ГПОУ ЯНАО «НПК»)

Составители:

Калинина Ирина Анатольевна, преподаватель профессиональных дисциплин

РАССМОТРЕН

на заседании Учебно- методическим объединением «Сервис и туризм» на заседании

профессии 23.01.03. Автомеханик

Протокол № ____

от «18» 05 2022 г.

Председатель УМО:

_____________ (М.В. Щербатых)

ОДОБРЕН

Научно-методическим советом ГПОУ ЯНАО «НПК»

Протокол № ____

от «____» _______ 2022 г.

Председатель МС:

_____________ (И.Н. Елагина)

СОДЕРЖАНИЕ

|

|

|

стр. |

|

1. |

Общие положения |

4 |

|

2. |

Структура контрольного задания |

5 |

|

3. |

УСЛОВИЯ РЕАЛИЗАЦИИ УЧЕБНОЙ ДИСЦИПЛИНЫ |

6 |

|

4. |

КОНТРОЛЬ И ОЦЕНКА ОСВОЕНИЯ УЧЕБНОЙ ДИСЦИПЛИНЫ |

23 |

1. Общие положения.

Паспорт комплекта контрольно-оценочных средств. Контрольно-оценочные средства (КОС) предназначены для контроля и оценки образовательных достижений обучающихся, освоивших программу учебного предмета ДУП.01.05 Основы финансовой грамотности.

Содержание контрольно-оценочных материалов определяется в соответствии с Федеральным образовательным стандартом (Приказ Министерства образования и науки РФ от 17.05.2012 No413 (ред. от 29.06.2017). В результате освоения учебного предмета ДУП.01.05 Основы финансовой грамотности обучающийся должен обладать предусмотренными ФГОС по профессии 23.01.03. Автомеханик, умениями, знаниями, которые формируют профессиональную компетенцию, и общими компетенциями. Освоение содержания учебного предмета ДУП.01.05 Основы финансовой грамотности обеспечивает достижение студентами следующих результатов:

Цель дисциплины формирование у студентов современного экономического мышления, получения прочных теоретических знаний и практических навыков в области финансовой грамотности.

Задачи дисциплины:

1) развитие личности обучающихся средствами предлагаемого для изучения учебного предмета «Основы финансовой грамотности»: развитие общей культуры обучающихся, их мировоззрения, ценностно-смысловых установок, развитие познавательных, регулятивных и коммуникативных способностей, готовности и способности к саморазвитию и профессиональному самоопределению;

2) овладение систематическими знаниями и приобретение опыта осуществления целесообразной и результативной деятельности;

3) развитие способности к непрерывному самообразованию, овладению ключевыми компетентностями, составляющими основу умения: самостоятельному приобретению и интеграции знаний, коммуникации и сотрудничеству, эффективному решению (разрешению) проблем, осознанному использованию информационных и коммуникационных технологий, самоорганизации и саморегуляции;

4) обеспечение академической мобильности и (или) возможности поддерживать избранное направление образования;

5) обеспечение профессиональной ориентации обучающихся

знать:

1. Развитие базовых навыков личного бюджета

2. Долгосрочное планирование

уметь:

3. Независимая оценка финансовых споров

4. Налоговая грамотность

5. Формирование сбалансированных семейных бюджетов коммуникационных компетенций;

2. Структура контрольного задания

Контроль и оценка результатов освоения – это выявление, измерение и оценивание знаний, умений и формирующихся общих и профессиональных компетенций в рамках освоения УД Основы финансовой грамотности.

В соответствии с учебным планом специальности 23.01.03 Автомеханик, рабочей программой дисциплины Основы финансовой грамотности предусматривается текущий и промежуточный контроль результатов освоения.

2.1 Формы текущего контроля

Текущий контроль успеваемости представляет собой проверку усвоения учебного материала, регулярно осуществляемую на протяжении курса обучения.

Текущий контроль результатов освоения УД в соответствии с рабочей программой и календарно-тематическим планом происходит при использовании следующих обязательных форм контроля:

- проверка выполнения самостоятельной работы студентов,

- проверка выполнения контрольных работ,

Во время проведения учебных занятий дополнительно используются следующие формы текущего контроля – устный опрос, тестирование по темам отдельных занятий.

Выполнение и защита практических работ. Практические работы проводятся с целью усвоения и закрепления практических умений и знаний, овладения профессиональными компетенциями. В ходе практической работы студенты приобретают умения, предусмотренные рабочей программой УД Основы финансовой грамотности.

3. УСЛОВИЯ РЕАЛИЗАЦИИ УЧЕБНОЙ ДИСЦИПЛИНЫ

Тема 1. Тема 1.1. Личное финансовое планирование.

Тест по теме: Источники денежных средств семьи

1. К доходам семьи НЕ относятся

а. Зарплата

б. Проценты по кредиту

в. Пособие по уходу за ребёнком

г. Прибыль индивидуального предпринимателя – члена семьи

2. Процесс приватизации жилья в 1990-е гг. привёл к росту какого из видов семейных доходов?

а. Зарплаты

б. Доходов от предпринимательской деятельности

в. Социальных выплат

г. Доходов от собственности

3. Переменная зарплата

а. Не зависит от результата вашей работы

б. Может оказаться как выше, так и ниже фиксированного оклада на том же месте работы

в. Идеальна для единственного кормильца большой семьи, потому что даёт возможность заработать больше, чем фиксированная

г. Подходит тем, у кого неопределённость будущего вызывает стресс

4. Всё перечисленное ниже может увеличивать зарплаты, кроме:

а. Роста производительности труда

б. Роста безработицы

в. Роста спроса на продукцию фирмы

г. Вредных условий труда

5. Какой из перечисленных ниже видов дохода облагается налогом 13 %?

а. Доход от сдачи жилья в аренду

б. Пенсия

в. Выходное пособие при увольнении

г. Социальное пособие на второго ребёнка

6. При получении какого из перечисленных ниже видов дохода необходимо заполнить налоговую декларацию?

а. Зарплата

б. Пенсия

в. Пособие по инвалидности

г. Доход от сдачи жилья в аренду

7. Если вы потеряли работу, вам следует стать на учёт в:

а. Профсоюзе

б. Федеральной службе занятости

в. Государственной инспекции труда

г. Полиции

8. Что из этого НЕ может стать причиной сокращения штата в вашей фирме?

а. Убытки в результате выбора неэффективной стратегии

б. Переизбыток на рынке труда людей с необходимой для вашей фирмы специальностью

в. Появление нового очень эффективного оборудования, позволяющего значительно автоматизировать производственный процесс

г. Экономический кризис

Выбрать все подходящие ответы

1. На пособие по безработице имеют право:

а. Студент очного отделения

б. Призывник армии

в. Сантехник, работающий в жэке

г. Программист, не имеющий постоянной занятости и выполняющий работы по принципу «фриланс»

д. Повар, уволенный за небрежное отношение к имуществу ресторана

е. Крановщица, уволенная по сокращению штата

ж. Пенсионерка Зина Афанасьевна

з. Женщина, которая сама ушла с прежней работы, потому что вместе с мужем переехала в другой город

и. Учредитель фирмы, которая уже 3 года несёт убытки

2. Что из этого может положительно повлиять на доходы вашей семьи?

а. Открытие сберегательного вклада в банке, по которому вы получаете проценты

б. Сокращение отрасли, где работает ваш отец, из-за вытеснения её другой, более технологичной отраслью

в. Создание профсоюза на предприятии, где работает ваша сестра

г. Повышение ежемесячного социального пособия на детей до 18 лет, если у вас есть несовершеннолетние братья и сёстры

д. Повышение НДФЛ

е. Создание в вашем регионе специальной комиссии по борьбе с загрязнением окружающей среды

ж. Получение в наследство 2-комнатной квартиры

з. Прохождение вашей мамой курсов повышения квалификации

и. Увольнение брата по сокращению штата с выплатой выходного пособия

2. Заполни пропуски:

Произошло значительное изменение источников доходов населения, что привело к снижению ________________________________________________ в исчислении денежных доходов в силу объективного увеличения доходов __________________________________________________________________. Особенно существенным было увеличение доходов______________________ ______________. Последние возросли с _______ в 1970 г. до _______ в 2017 г. Доходы ___________________________________ значительно выросли на первом этапе реформ, с 2001 г. их рост относительно стабилизировался. Доля социальных выплат (трансфертов) в последние годы несколько ____________.

Процесс позволивший увеличить доходы от собственности называется ___________________________________.

Тема 2. Контроль семейных расходов.

1. Почему важно обсуждать финансовые вопросы в семье?

а. Потому что российские семьи тратят слишком много денег на продукты питания и слишком мало на образование

б. Потому что из ежедневных мелочей складывается большая экономия

в. Потому что у членов семьи могут быть разные взгляды на распоряжение деньгами, а это приводит к конфликтам

г. Чтобы не стать жертвой финансового мошенничества

2. Чем опасна бесконтрольная трата семейных средств?

а. Вы можете начать тратить больше на одежду и обувь, чем на продукты питания

б. Вы можете оказаться без денег, когда они потребуются на что-то экстренно нужное

в. Вы можете стать жертвой продавца, который получает зарплату в зависимости от объёма продаж

г. Вы можете до конца жизни тратить больше, чем зарабатываете

3. Что из этого НЕ является способом экономии семейных средств?

а. Замена покупки арендой

б. Следование рекомендациям продавца

в. Экономичные упаковки

г. Отдельный кошелёк для импульсивных покупок

4. Что из этого НЕ является способом экономии семейных средств?

а. Импульсивные покупки

б. Разделение затрат с друзьями и родственниками

в. Покупка б/у вещей

г. Составление списка покупок перед походом в магазин

Задача 1. Ваша мама хочет купить домашнюю хлебопечку за 4 тыс. руб. Чтобы напечь хлеб на всю семью в течение года, мама должна будет потратить на ингредиенты: 500 руб. на муку, 500 руб. на яйца и 100 руб. на остальные ингредиенты. Хлеб вы всегда едите с маслом, на которое тратите в среднем 100 руб. в месяц. Сегодня вы покупаете хлеб в магазине, и это обходится вам 120 руб. в месяц.

а. Рассчитайте общую стоимость владения хлебопечкой (предположите, что срок её службы – 3 года).

б. Какие вопросы должна задать себе мама, прежде чем сделать эту покупку?

Задача 2. Ваш брат хочет купить абонемент в спортзал на год за 20 тыс. руб. Чтобы начать ходить в спортзал, ему придётся купить новые кроссовки за 3 тыс. руб. Так как спортзал находится далеко от дома, ему придется ездить туда на автобусе, что обойдется ему в 4 тыс. руб. за год. Сейчас брат время от времени посещает бассейн рядом с домом (в среднем дважды в месяц). Разовое посещение стоит 100 руб. В новом спортзале есть собственный бассейн, поэтому в бассейн рядом с домом брат больше не будет ходить. Кстати, на прошлой неделе он потерял свои плавательные очки за 1 тыс. руб., и ему срочно надо купить новые.

а. Рассчитайте общую стоимость владения абонементом в спортзал.

б. Какие вопросы должен задать себе брат, прежде чем покупать абонемент?

Тема 1.3. Семейный бюджет.

1. Какой период времени считается самым удобным для составления бюджета:

а) 1 месяц

б) 1 год

в) 1 неделя

2. Как называется общая сумма, заработанная всеми членами семьи за месяц:

а) финансы семьи

б) доход семьи

в) заработок семьи

3. План доходов и расходов семьи – это пример:

а) семейных потребностей

б) семейных накоплений

в) семейного бюджета

4. Дефицит семейного бюджета наблюдается когда:

а. Доходы превышают расходы

б. Расходы превышают доходы

в. Сбережения превышают расходы

г. Расходы превышают сбережения

5. На какие три группы следует разделить все статьи семейных расходов? а. Важно для всех, важно для кого-то одного, не важно

б. Дорого, средне, дёшево

в. Сегодня, завтра, никогда

г. Необходимо, нужно, хотим

6. Восполнить дефицит бюджета...

а. ...всегда выгоднее с помощью кредита

б. ...всегда выгоднее из сбережений

в. ...обычно выгоднее с помощью кредита

г. ...обычно выгоднее из сбережений

7. Почему покрыть дефицит бюджета из сбережений НЕ всегда самая выгодная тактика?

а. Проценты по кредитам ниже процентов по вкладам

б. Краткосрочный кредит может оказаться дешевле досрочного закрытия вклада с потерей процентов

в. Краткосрочный кредит может оказаться дороже досрочного закрытия вклада с возвратом процентов

г. Проценты по вкладам ниже процентов по кредитам

8. У вас хронический дефицит бюджета, если:

а. Вы часто вычитаете из своих сбережений, чтобы совершить крупную покупку

б. Вы редко откладываете деньги на будущее

в. Все ваши друзья вам должны

г. Ваши сбережения сокращаются в течение уже многих месяцев

9. Что из перечисленного не поможет вам избавиться от хронического дефицита бюджета?

а. Начать экономить на бензине

б. Получить кредит

в. Перевести сбережения в другой банк под более высокий процент

г. Сдать комнату в своей квартире в аренду приезжему студенту

10. Какие траты семьи не являются первостепенными:

а) продукты питания

б) коммунальные платежи

в) поездка в экзотическую страну

11. Что из перечисленного свидетельствует о рациональном ведении домашнего хозяйства:

а) жизнь по принципу «доход и расход»

б) экономия на продуктах питания

в) отказ от дорогих покупок

12. Найдите слово (словосочетание), которое является лишним среди перечисленного:

а) транспортные расходы

б) расходы на питание

в) приобретение предметов роскоши

13. Выберите правильное высказывание:

а) К фиксированным доходам семьи относят доход от коммерческой деятельности членов семьи.

б) В ведении домашнего хозяйства нужно участвовать только одному семьи.

в) В ведении домашнего хозяйства нужно участвовать всем членам семьи.

14. Выберите правильное высказывание:

а) К фиксированным доходам семьи относят доход от коммерческой деятельности членов семьи.

б) К обязательным расходам семьи относится оплата коммунальных услуг.

в) К необязательным расходам семьи относится оплата коммунальных услуг.

Тема 1.4. Финансовое планирование как способ повышения как благосостояния семьи.

1. Нормой сбережения называется

а. Разница между доходами и расходами

б. Отношение доходов к расходам

в. Отношение ежемесячного дохода к накопленным сбережениям

г. Доля доходов, которую семья откладывает на будущее

2. Что происходит с нормой сбережения на разных этапах жизненного цикла семьи?

а. Она растёт со временем

б. Она падает со временем

в. Она может как расти, так и падать в зависимости от потребностей семьи

г. Она увеличивается, когда люди выходят на пенсию

3. При постановке личных и семейных финансовых целей нужно стремиться, чтобы они были

а. Конкретными

б. Труднодосягаемыми

в. Как можно более общими

г. Доступными при имеющихся на текущий момент средствах

4. Что такое замкнутый круг расходов семьи?

а. Семья определяет месячный лимит расходов и старается за него

не выходить

б. Семья начинает вести бюджет и сравнивать его от месяца к месяцу

в. Семья постоянно берёт новые кредиты, чтобы расплатиться со старыми и покрыть дефицит бюджета

г. Финансовые вопросы обсуждаются в тесном семейном кругу

Открытые вопросы

1. Почему важно говорить на финансовые темы в семье? Какие разногласия могут возникнуть между молодыми супругами и как подойти к их решению?

2. Как такой метод, как замкнутый круг расходов, может помочь вашей семье повысить свое благосостояние? Какие шаги нужно предпринять, чтобы реализовать этот метод?

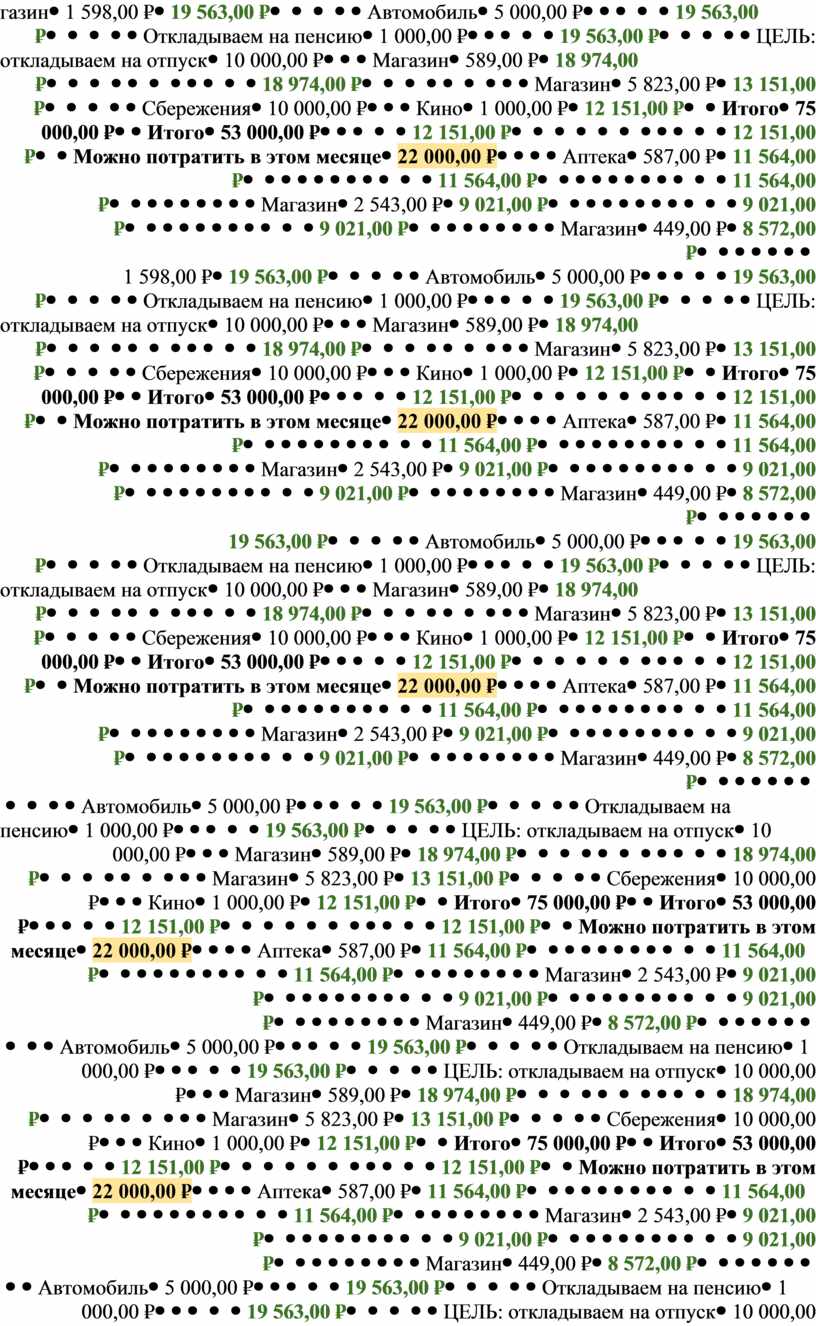

Составить свой финансовый план про предложенному образцу:

|

Учет доходов и расходов |

||||||||||

|

ДАТА |

КАТЕГОРИЯ |

СУММА |

ОСТАТОК |

|

ДОХОД (РУБ.) |

ОБЯЗАТЕЛЬНЫЕ РАСХОДЫ (РУБ.) |

||||

|

СЕНТЯБРЬ

|

22 000,00 ₽ |

|

Зарплата |

60 000,00 ₽ |

ЖКХ |

4 000,00 ₽ |

||||

|

|

|

22 000,00 ₽ |

|

Пособие |

15 000,00 ₽ |

Ипотека |

16 000,00 ₽ |

|||

|

Магазин |

839,00 ₽ |

21 161,00 ₽ |

|

|

|

Секция |

3 000,00 ₽ |

|||

|

|

|

21 161,00 ₽ |

|

|

|

Карманные деньги |

4 000,00 ₽ |

|||

|

Магазин |

1 598,00 ₽ |

19 563,00 ₽ |

|

|

|

Автомобиль |

5 000,00 ₽ |

|||

|

|

|

19 563,00 ₽ |

|

|

|

Откладываем на пенсию |

1 000,00 ₽ |

|||

|

|

|

19 563,00 ₽ |

|

|

|

ЦЕЛЬ: откладываем на отпуск |

10 000,00 ₽ |

|||

|

Магазин |

589,00 ₽ |

18 974,00 ₽ |

|

|

|

|

|

|||

|

|

|

18 974,00 ₽ |

|

|

|

|

|

|||

|

Магазин |

5 823,00 ₽ |

13 151,00 ₽ |

|

|

|

Сбережения |

10 000,00 ₽ |

|||

|

Кино |

1 000,00 ₽ |

12 151,00 ₽ |

|

Итого |

75 000,00 ₽ |

Итого |

53 000,00 ₽ |

|||

|

|

|

12 151,00 ₽ |

|

|

|

|

|

|

||

|

|

|

12 151,00 ₽ |

|

Можно потратить в этом месяце |

22 000,00 ₽ |

|||||

|

Аптека |

587,00 ₽ |

11 564,00 ₽ |

|

|||||||

|

|

|

11 564,00 ₽ |

|

|||||||

|

|

|

11 564,00 ₽ |

|

|||||||

|

Магазин |

2 543,00 ₽ |

9 021,00 ₽ |

|

|||||||

|

|

|

9 021,00 ₽ |

|

|||||||

|

|

|

9 021,00 ₽ |

|

|||||||

|

Магазин |

449,00 ₽ |

8 572,00 ₽ |

|

|||||||

|

|

|

8 572,00 ₽ |

|

|||||||

|

|

|

8 572,00 ₽ |

|

|||||||

|

|

|

8 572,00 ₽ |

|

|||||||

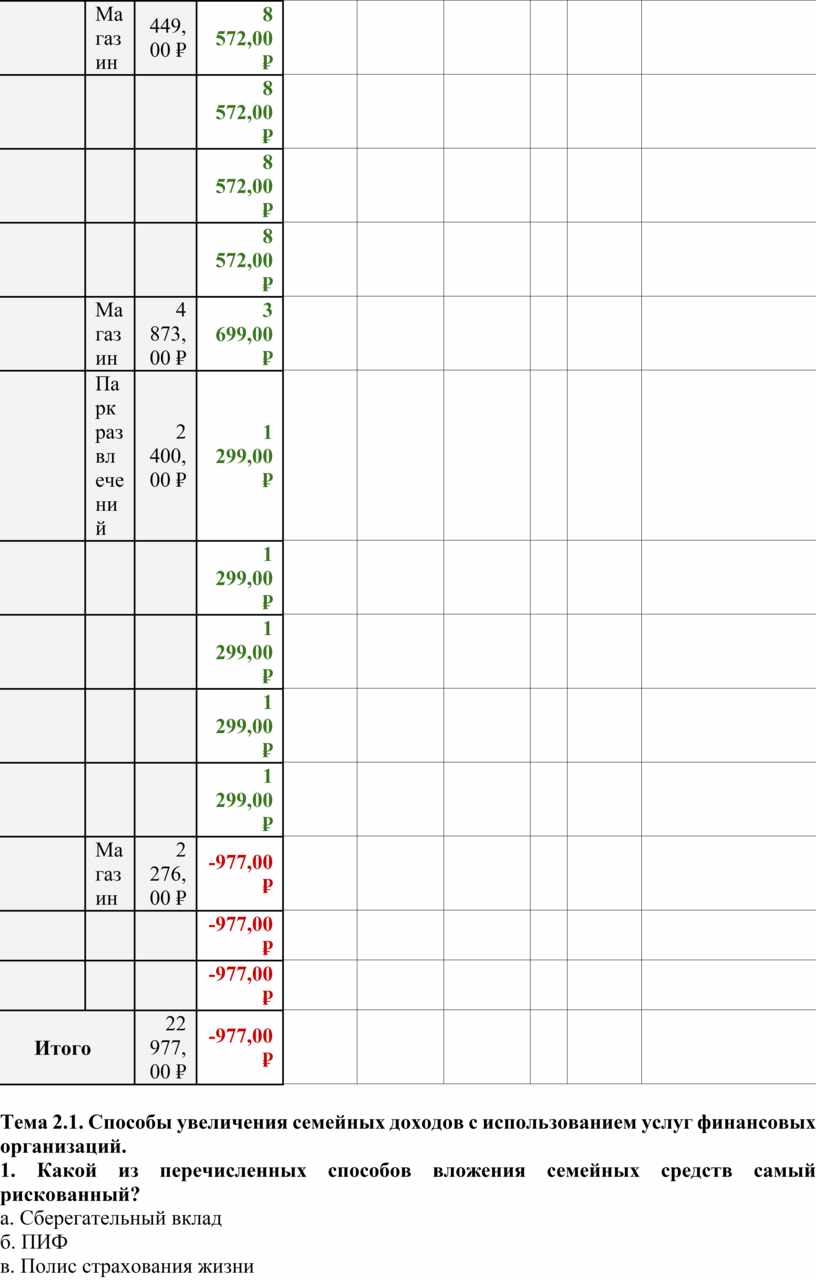

|

Магазин |

4 873,00 ₽ |

3 699,00 ₽ |

|

|||||||

|

Парк развлечений |

2 400,00 ₽ |

1 299,00 ₽ |

|

|||||||

|

|

|

1 299,00 ₽ |

|

|||||||

|

|

|

1 299,00 ₽ |

|

|||||||

|

|

|

1 299,00 ₽ |

|

|||||||

|

|

|

1 299,00 ₽ |

|

|||||||

|

Магазин |

2 276,00 ₽ |

-977,00 ₽ |

|

|||||||

|

|

|

-977,00 ₽ |

|

|||||||

|

|

|

-977,00 ₽ |

|

|||||||

|

Итого |

22 977,00 ₽ |

-977,00 ₽ |

|

|||||||

Тема 2.1. Способы увеличения семейных доходов с использованием услуг финансовых организаций.

1. Какой из перечисленных способов вложения семейных средств самый рискованный?

а. Сберегательный вклад

б. ПИФ

в. Полис страхования жизни

г. Комбинированный инструмент (вклад + ПИФ)

2. Что лучше: сберегательные вклады или ПИФы?

а. Вклады, потому что они надёжнее

б. Вклады, потому что они доходнее

в. ПИФы, потому что они доходнее

г. Нет правильного ответа

3. Что из перечисленного ниже НЕ подходит под описание ПИФа?

а. Состоит из паёв

б. Его средства инвестируются с помощью управляющей компании (УК)

в. Не является оптимальным инструментом сбережения, когда экономическая и политическая обстановка в стране нестабильна

г. Не может иметь отрицательную доходность

4. Что из перечисленного ниже НЕ подходит под описание ПИФа?

а. Состоит из паёв

б. Приносит фиксированный доход

в. Открывает доступ к рынкам акций и облигаций для простых граждан без специальных знаний в экономике и финансах

г. Может иметь доходность ниже уровня инфляции

Открытые вопросы

1. Почему наличные деньги не являются эффективным средством сбережения семейных средств?

2. Что такое инфляция и почему она представляет угрозу для ваших сбережений? Как от неё можно защититься?

Задачи

1. Вы получили в наследство от дедушки 200 тыс. руб. и хотите сберегать их. Каков будет ваш доход (потери) в реальном выражении, если уровень инфляции в стране составит 6 % в год?

а. Вы храните деньги в сейфе в течение 3 лет

б. Вы кладёте деньги на 3-летний депозит со ставкой 8 % годовых

в. Вы кладёте деньги на годовой депозит со ставкой 7 % годовых.

Через год вы видите, что ставки выросли, и делаете новый вклад на 2 года под 9 % годовых

г. Вы покупаете паи ПИФа, доходность которого в первый год составила 20 %, во второй – 3, а в третий год – минус 2 %

2. Ваша сестра продала машину и думает, как распорядиться полученными 300 тыс. руб. Каков будет её доход (потери) в реальном выражении, если уровень инфляции в стране составит 7 % в год?

а. Она хранит деньги в сейфе в течение 2 лет

б. Она кладёт деньги на 2-летний депозит со ставкой 9 % годовых

в. Она кладёт деньги на полугодовой депозит со ставкой 8 % годовых. Через полгода она видит, что ставки выросли, и делает новый вклад на 1,5 года под 10 % годовых

г. Она покупает паи ПИФа, доходность которого в первый год составила минус 4 %, а во второй – 19 %

ТЕМА 2.2. ВАЛЮТА В СОВРЕМЕННОМ МИРЕ

1. В чем заключается суть понятия «валюта»?

а) Грошови единицы иностранных государств

б) Денежная единица страны

в) Денежные единицы как собственные, так и иностранные, а также кредитные и платежные документы, стоимость которых выражена в иностранной валюте, которые применяются в международных расчетах

г) Векселя, чеки, кредитные карточки

2. Какая валюта называется конвертируемой?

а) Валюта, которая имеет постоянный официальный курс

б) Валюта, свободно обменивается на деньги других стран

в) Валюта, которая действует на территории группы стран

г) Денежная единица, которую можно обменять на иностранную валюту при выезде за границу

3. Что такое «замкнутая» валюта?

а) Валюта, свободно обменивается на деньги других стран

б) Валюта, в которой отсутствует золотой эквивалент

в) Валюта, которая действует на территории одной страны или группы стран

г) Валюта, операции с которой ограничены на территории определенной страны

4. Что такое «валютный курс»?

а) Цена денежной единицы одной страны, выражается в денежной единице другой страны

б) Официальный обменный курс валюты

в) Возможность свободного обмена валюты на деньги другой страны

г) равновеликие соотношения двух денежных единиц

5. Что называется «валютным рынком»?

а) Национальные и международные банки, а также биржи, через которые осуществляется покупка, продажа и обмен иностранной валюты

б) Согласованная, координированная валютная политика и система внешних расчетов

в) Совокупность государств, сложившихся на базе валютных блоков

г) Межбанковский рынок по купле-продаже валюты

6. Как определяется стоимость свободно конвертируемой валюты?

а) По официальному курсу

б) По покупательной способности

в) Товарным наполнением

г) По спросу и предложению на валюту

7. Плавающие валютные курсы — это:

а) Рыночные курсы, складывающиеся под воздействием спроса и предложения

б) Обменные наличные курсы

в) Курсы, используемых при осуществлении международных расчетов

г) Официально зарегистрированные курсы

8. Конвертируемость валюты означает:

а) свободный (без ограничений) обмен данной валюты на другие валюты;

б) возможность одной валюты обмениваться на другую;

в) возможность использования валюты в международных расчётах.

9. Номинальный валютный курс – это:

а) относительная цена валют двух стран;

б) относительная цена товаров двух стран;

в) курс, устанавливаемый коммерческими банками.

а) курс обмена между несколькими валютами;

б) курс обмена между валютами, определяемый без участия доллара США;

в) курс обмена между двумя валютами, который определяется через их соотношение к третьей валюте.

11. Как называется котировка, при которой курс единицы иностранной валюты выражается в национальной валюте?

а) косвенная котировка

б) обратная котировка

в) прямая котировка.

12. На сегодняшний день рынок FOKEX обслуживает:

а) внешнюю торговлю

б) международное движение капиталов

в) спекулятивные операции с валютой

г) все ответы верны

13. Если Россия выражает курс своей национальной валюты (рубля) в иностранной валюте (например, в фунтах стерлингов), то это:

а) прямая котировка;

б) косвенная котировка;

в) котировка по кросс-курсу.

Задача.

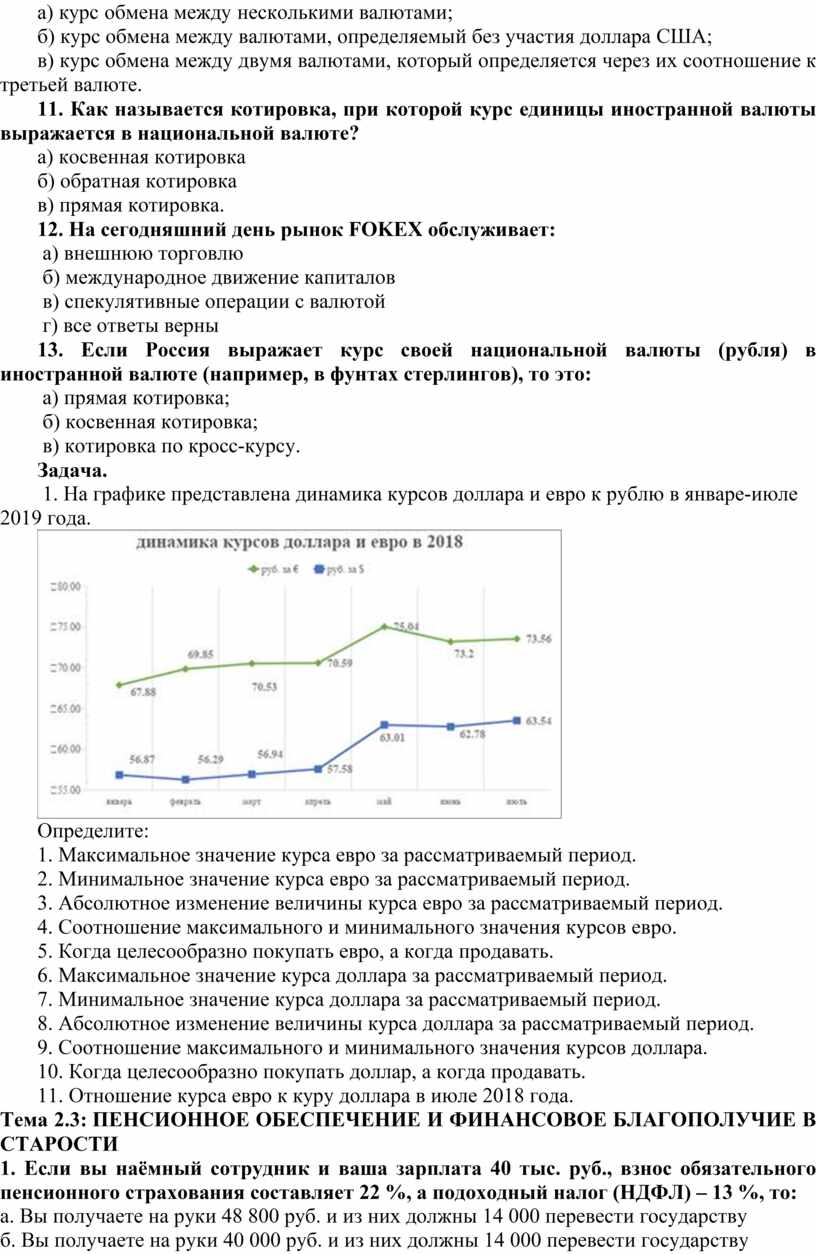

1. На графике представлена динамика курсов доллара и евро к рублю в январе-июле 2019 года.

Определите:

1. Максимальное значение курса евро за рассматриваемый период.

2. Минимальное значение курса евро за рассматриваемый период.

3. Абсолютное изменение величины курса евро за рассматриваемый период.

4. Соотношение максимального и минимального значения курсов евро.

5. Когда целесообразно покупать евро, а когда продавать.

6. Максимальное значение курса доллара за рассматриваемый период.

7. Минимальное значение курса доллара за рассматриваемый период.

8. Абсолютное изменение величины курса доллара за рассматриваемый период.

9. Соотношение максимального и минимального значения курсов доллара.

10. Когда целесообразно покупать доллар, а когда продавать.

11. Отношение курса евро к куру доллара в июле 2018 года.

Тема 2.3: ПЕНСИОННОЕ ОБЕСПЕЧЕНИЕ И ФИНАНСОВОЕ БЛАГОПОЛУЧИЕ В СТАРОСТИ

1. Если вы наёмный сотрудник и ваша зарплата 40 тыс. руб., взнос обязательного пенсионного страхования составляет 22 %, а подоходный налог (НДФЛ) – 13 %, то:

а. Вы получаете на руки 48 800 руб. и из них должны 14 000 перевести государству

б. Вы получаете на руки 40 000 руб. и из них должны 14 000 перевести государству

в. Вы получаете на руки 40 000 руб. и из них должны 8 800 руб. перевести в ПФР

г. Вы получаете на руки 34 800 руб. и из них ничего не должны государству 2. Если вы наёмный сотрудник и ваша зарплата – 20 000 руб. , взнос обязательного пенсионного страхования составляет 22 %, а подоходный налог (НДФЛ) – 13 %, то:

а. Вы получаете на руки 24 400 руб., и из них должны 7000 перевести государству

б. Вы получаете на руки 17 400 руб. и из них должны 4400 перевести в ПФР

в. Вы получаете на руки 17 400 руб. и из них ничего не должны государству

г. Вы получаете на руки 13 000 руб. и из них ничего не должны государству

3. Почему это плохо, когда работодатель выплачивает вам зарплату «всерую»?

а. Он лишает вас пенсионных накоплений

б. Он может платить вам меньше, потому что не надо вычитать НДФЛ

в. Он может платить вам меньше, потому что не надо делать отчисления в Пенсионный фонд

г. Он может перевести все ваши пенсионные накопления в НПФ без вашего ведома

4. Государственные пенсии не могут быть высокими в будущем, потому что:

а. Пенсии облагаются подоходным налогом

б. Продолжительность жизни стариков снижается

в. Люди не хотят делать дополнительные накопления в НПФ, банках и ПИФах

г. На одного пенсионера приходится всё меньше и меньше работающих граждан

5. Что из перечисленного вы НЕ можете направить в НПФ?

а. Часть своей зарплаты после уплаты налогов

б. Средства со своего лицевого счета в ПФР

в. Средства от продажи квартиры, полученной в наследство

г. Средства материнского капитала

6. На всё из перечисленного надо обратить внимание при выборе НПФ, кроме...

а. Является ли он государственным

б. Победил ли он инфляцию

в. Рейтинга надежности

г. Размера комиссии

Тема 2.4. БАНКИ И ИХ РОЛЬ В ЖИЗНИ СЕМЬИ

1. Что такое Агентство по страхованию вкладов?

а. Организация, осуществляющая надзор за деятельностью страховых компаний

б. Организация, которая отвечает за формирование фонда ССВ, обеспечивает страховые выплаты и ведёт реестр банков – участников ССВ

в. Банк, в отделение которого вы можете прийти, чтобы получить страховую выплату в день обращения

г. Государственный орган, в задачи которого входит обеспечение устойчивости национальной валюты и платежной системы

2. Чем из перечисленного НЕ занимается Центральный банк России?

а. Осуществляет надзор за деятельностью страховых компаний

б. Отвечает за формирование фонда ССВ, обеспечивает страховые выплаты и ведёт реестр банков – участников ССВ

в. Выдаёт страховую выплату в день обращения

г. Обеспечивает устойчивость национальной валюты и платёжной системы

3. Что из перечисленного покрывается российской ССВ?

а. Счета физлиц — предпринимателей, открытые с целью предпринимательской деятельности

б. Вклады физических лиц в иностранных банках за границей

в. Вклады физических лиц в рублях в филиалах российских банков за границей

г. Вклады физических лиц в иностранной валюте в российских банках

4. Что из перечисленного покрывается российской ССВ?

а. Текущие счета физических лиц в российских банках

б. Сбережения физических лиц в виде драгоценных металлов в российских банках

в. Паи ПИФов, приобретённые в российских банках

г. Сберегательные сертификаты на предъявителя в российских банках

5. Почему не стоит брать кредит в торговых сетях?

а. Там высок риск мошенничества

б. Ставки там выше, чем в банках

в. Ставки там выше, чем в микрофинансовых организациях

г. Вы не сможете воспользоваться купленной вещью, пока не погасите кредит

6. Кто берёт кредиты в микрофинансовых организациях?

а. Люди с высоким уровнем дохода

б. Только юридические лица

в. Люди, скопившие на первоначальный взнос

г. Люди, которым отказали в кредите во всех других местах

7. Когда кредит может помочь семье сэкономить?

а. Когда семья выбирает – снимать квартиру или взять ипотеку

б. Когда семья берёт деньги в кредит, чтобы перевести их в Пенсионный фонд

в. Когда эффективная ставка не превышает рекламируемую ставку

г. Когда семья берёт кредит в МФО на покупку автомобиля

8. Когда стоит рефинансировать кредит?

а. Когда у семьи нет денег на уплату ежемесячных взносов

б. Когда ставки по аналогичным кредитам упали

в. Когда нужен ещё один кредит

г. Когда вы получили наследство и можете погасить кредит досрочно

9. Почему чем ниже первоначальный взнос по ипотеке, тем выше ставка?

а. Низкий первоначальный взнос сокращает срок ипотеки

б. Низкий первоначальный взнос повышает вероятность рефинансирования кредита

в. Неспособность накопить на крупный взнос сигнализирует банку, что вы плохо умеете распоряжаться своими средствами

г. Если вы не хотите делать крупный взнос, банк может заподозрить вас в мошенничестве

10. Какой показатель позволит вам лучше всего понять, вписывается ли кредит в семейный бюджет?

а. Сумма кредита

б. Срок кредита

в. Величина процентной ставки

г. Размер ежемесячного взноса

Задачи 1. Аристарх Платонович – соучредитель фирмы ООО «Ивановские фрикадельки». У него есть следующие сбережения:

– вклад на 1 млн руб. в банке «Рассвет»

– вклад на 300 тыс. руб. в банке «Русский витязь»

– паи ПИФа, купленные в банке «Русский витязь» за 120 тыс. руб. , которые теперь стоят 180 тыс. руб.

– текущий счёт его фирмы (ООО «Ивановские фрикадельки») в банке «Русский витязь» с балансом 450 тыс. руб.

– сберегательный сертификат на предъявителя в банке «Забота» на 80 тыс. руб. – пополняемый вклад в филиале банка «Забота» в Болгарии на 100 тыс. руб. Какое возмещение сможет получить Аристарх Платонович через ССВ, если все 3 банка разорятся?

2. Виолетта Эдмундовна – учительница литературы, а её муж Модест Карлович – нотариус. Они копят деньги на квартиру, и у них есть следующие сбережения:

– вклад на 550 тыс. руб. в банке «Рассвет» на имя Модеста Карловича

– вклад на 600 тыс. руб. в филиале банка «Рассвет» в другом городе на имя Модеста Карловича

– вклад в долларах США (эквивалент 200 тыс. руб. ) в банке «Рассвет» на имя Виолетты Эдмундовны

– текущий личный счет Модеста Карловича в банке «Русский витязь» с балансом 310 тыс. руб.

– текущий счет Модеста Карловича в банке «Русский витязь» с балансом 140 тыс. руб. , который он использует для получения оплаты от клиентов за нотариальные услуги

– паи ПИФа, купленные Модестом Карловичем в банке «Забота» за 120 тыс. руб. , которые теперь стоят 50 тыс. руб.

Какое возмещение сможет получить семья Виолетты Эдмундовны и Модеста Карловича через ССВ, если все 3 банка разорятся?

Тема 2.5. Финансовые риски и способы защиты от них.

Тест по теме «Риски в мире денег»

1. Обстоятельство непреодолимой силы, ситуация, возникающая помимо воли людей, включённых в какую-либо деятельность или принадлежащих к какой-либо группе людей, это:

а) форс-минор;

б) естественная ситуация;

в) рядовая ситуация;

г) форс-мажор.

2. Куда следует обратиться за получением сертификата на материнский капитал?

а) в Фонд социального страхования РФ;

в) в Пенсионный фонд РФ;

г) в частную страховую компанию;

д) в Федеральный фонд обязательного медицинского страхования.

3. Из какого фонда работодатель получает деньги на возмещение работнику заработка, потерянного за время болезни?

а) из Федерального фонда обязательного медицинского страхования;

б) из Пенсионного фонда РФ;

в) из Фонда социального страхования;

г) из страхового фонда предприятия.

4. Чтобы получить статус безработного и пособие по безработице, необходимо зарегистрироваться:

а) в центре занятости населения по месту жительства;

б) в отделении Пенсионного фонда по месту жительства;

в) в отделении Фонда социального страхования РФ по месту жительства;

г) в Министерстве труда и социальной защиты РФ.

5. Отношение по защите имущественных интересов хозяйствующих субъектов и граждан при наступлении определённых событий за счёт денежных фондов, формируемых из уплачиваемых ими страховых взносов, представляет собой:

а) страховой договор;

б) страховая премия;

в) страховой случай;

г) страхование.

6. Обязательное медицинское страхование (ОМС) в случае заболевания распространяется:

а) на всех граждан России со дня их рождения;

б) на граждан России, достигших 14 лет;

в) на всех людей, проживающих в России, в том числе и нерезидентов РФ;

г) на всех жителей страны, достигших 18 лет.

7. Возможность потерять деньги в связи с наступлением каких-либо предвиденных или непредвиденных обстоятельств – это:

а) финансовые убытки;

б) финансовые отношения;

в) финансовые риски;

г) финансовое мошенничество.

Риски в ми ре денег

8. Совершение противоправных действий в сфере денежного обращения путём обмана, злоупотребления доверием и других манипуляций с целью незаконного обогащения – это:

а) административный проступок;

б) финансовое мошенничество;

в) финансовые риски;

г) особые жизненные ситуации.

Задания с кратким ответом (по 2 балла за каждый правильный ответ)

1. Что из перечисленного ниже можно отнести к особым жизненным ситуациям?

а) рождение ребёнка;

б) повышение в должности на работе;

в) потеря работы не по своей инициативе;

г) смерть любимого животного;

д) долгая болезнь;

е) пожар или иное бедствие, вызвавшее потерю имущества либо денежные проблемы;

ж) запланированный переезд в другой город.

2. На что из перечисленного ниже можно потратить материнский капитал?

а) на покупку детской одежды и обуви;

б) на покупку автомобиля;

в) на улучшение жилищных условий;

г) на оплату расходов при получении ребёнком платного образования;

д) на увеличение пенсии матери;

е) на покупку бытовой техники.

Задания с развёрнутым ответом (по 3 балла за каждое правильно выполненное задание)

1. Как можно минимизировать финансовые потери в случае стихийных бедствий, а также пожара, протечки труб и т. д.?

2. В чём различие между государственным и коммерческим страхованием?

3. Почему инфляция является финансовым риском? Как можно минимизировать влияние этого риска?

4. Как распознать финансовую пирамиду?

Практические задачи (по 4 балла за каждую правильно выполненную задачу)

1. Представим, что в вашей семье родился ребёнок. Ваша мама работала в школе учителем. Куда ей следует обратиться за получением пособия по уходу за ребёнком? Куда следовало обратиться, если бы она не была трудоустроена?

2. Представим, что родители решили застраховать квартиру, в которой вы проживаете. Какие действия необходимо для этого совершить?

3. Степанов Илья решил в июне отправиться в путешествие по Австрии. Когда он рассчитывал стоимость своего путешествия, курс составлял 45,50 руб. за евро. В этом случае поездка обошлась бы в 50 050 руб. Но когда он через некоторое время стал покупать билеты на самолёт и заказывать отель, то сумма увеличилась на 4780 руб. Оказалось, что, пока Илья раздумывал о покупке валюты, произошла девальвация рубля. На сколько рублей увеличился курс евро для россиян за это время?

Риски в ми ре денег

4. Представим, что в вашем городе появилась новая инвестиционная компания, о которой никто ранее не знал. В рекламных плакатах, развешанных по всему городу, утверждалось, что эта компания давно работает на финансовом рынке и поэтому способна приносить своим вкладчикам 100%-ный доход в год.

Чтобы стать её инвестором, необходимо сначала внести первоначальный взнос в размере 10 тыс. руб. Ваши родственники начали активно обсуждать, стоит ли быть инвесторами этой компании. Что вы посоветуете им и как аргументируете свою позицию?

Тема 2.6. Бизнес, тенденции его развития и риски.

Тест: СОБСТВЕННЫЙ БИЗНЕС

1. То, что ИП несёт полную ответственность по своим обязательствам, означает, что

а. Предприятия остальных организационно-правовых форм не отвечают за свои действия

б. Индивидуальные предприниматели платят больше налогов

в. В случае задолженности на имущество индивидуального предпринимателя может быть обращено взыскание

г. Индивидуальные предприниматели не могут свободно тратить

заработанные деньги

2. Что из нижеперечисленного НЕ является преимуществом ИП?

а. Упрощённые процессы создания и ликвидации бизнеса

б. Упрощённый порядок ведения бухгалтерии

в. ИП несёт полную ответственность по своим обязательствам

г. Заработанные деньги можно свободно тратить без уплаты налога на дивиденды

3. Выберите верное утверждение:

а. Упрощённая система налогообложения (УСН), при которой объектом налогообложения является прибыль, всегда является наиболее выгодной, поскольку прибыль меньше доходов

б. УСН, при которой объектом налогообложения являются доходы, всегда является наиболее выгодной, поскольку ставка налога в этом случае составляет всего 6 %

в. Если доходы компании значительно превосходят расходы (в 2–3 раза), то режим УСН, при котором объектом налогообложения являются доходы, более предпочтителен

г. Единый налог на вменённый доход может использовать любая компания, в которой рассчитывается физический показатель, такой как количество работников или площадь торгового зала

4. Что из нижеперечисленного НЕ может являться конкурентным преимуществом компании?

а. Более низкие цены

б. Более высокие затраты

в. Уникальность товара или услуги

г. Более квалифицированный персонал

5. Выберите верное утверждение:

а. Покупка владельцем компании автомобиля для своей жены является примером инвестиций

б. Открытие филиалов в других городах является примером инвестиций

в. Зарплата сотрудников компании является примером инвестиций

г. Высокие инвестиции всегда являются конкурентным преимуществом компании

6. Выберите верное утверждение

а. Повышение квалификации сотрудников является примером инвестиций

б. Распределение прибыли между владельцами компании является примером инвестиций

в. Каждая компания должна стремиться максимально увеличивать

инвестиции, поскольку они всегда приводят к росту прибыли

г. Целью любой компании является рост инвестиций

Тема 2.7.Страхование как способ сокращения финансовых потерь.

ТЕСТЫ СТРАХОВАНИЕ КАК СПОСОБ СОКРАЩЕНИЯ ФИНАНСОВЫХ ПОТЕРЬ

1. Когда возникло страхование?

а) очень давно, ещё до нашей эры

б) в прошлом веке

2. Что такое страхование?

а) сбор денег с населения для пополнения бюджета

б) отношения страховщика и страхователя по защите имущественных интересов страхователя и застрахованного

в) разновидность банковских операций

3. Что является материальным выражением цены страховой услуги?

а) страховая сумма

б) страховой взнос

4. Кто такой страховщик?

а) человек, который собирает страховые взносы

б) специальный правительственный орган

в) юридическое лицо, имеющее государственную лицензию

5. Основная цель страховой деятельности состоит

а) в зарабатывании денег

б) в перераспределении денег

в) в продаже услуг по страховой защите

г) в удовлетворении общественной потребности в защите

6. Возможно ли страхование без риска?

а) да

б) нет

7. Что является страховым риском?

а) вероятное наступление какого-либо неблагоприятного события

б) безусловное наступление ожидаемого неблагоприятного со-

бытия

8. Велика ли роль страхования в российской экономике?

а) да

б) нет

в) пока невелика, но эта роль постоянно возрастает

9. Страхование имущества помогает человеку...

а) разбогатеть

б) сохранить деньги

в) сохранить имущество

г) сохранить здоровье

10. Что получает общество от страховой деятельности?

а) увеличение доходов

б) ускорение развития

в) снижение расходов

г) отвлечение денежных средств из других сфер

11. Может ли страхование обеспечить полную защиту человека?

а) да

б) нет

12. Являются ли страховые резервы собственностью страховщика?

а) да

б) нет

13. В какой форме материализуется страховая защита?

а) в форме страхового взноса

б) в форме страховой выплаты

в) в форме страховой суммы

14. Имеет ли страховщик право распоряжаться страховыми резервами, сформированными из страховых взносов своих страхователей?

а) да

б) нет

15. При обязательном медицинском страховании страховщиком выступает:

а. Государственная организация

б. Страховая компания

в. Медицинское учреждение

г. Больной, имеющий на руках полис обязательного медицинского

страхования

16. При обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний страховые взносы платит:

а. Государство

б. Работники

в. Работодатели

г. Население

Задание с развернутым ответом:

Жизненная ситуация

Опаздывая на встречу с друзьями, вы забыли закрыть кран в ванной. Родители в это время находились на даче, и в квартире не было никого, кроме кота. Когда через несколько часов вы вернулись домой, то обнаружили там настоящий потоп: пол и ковёр были безнадёжно испорчены, комнатные тапочки пустились в свободное плавание, а кот, забравшись на высокий шкаф, жалобно мяукал. Но ещё жалобнее причитала соседка с нижнего этажа. Оказывается, вода из вашей ванны протекла в её квартиру, испортив стены и потолок. А ведь соседка месяц назад сделала ремонт и теперь требует возмещения ущерба. Да и ремонт вашей собственной квартиры после потопа потребует большой суммы денег, а у вас её нет.

А) Сталкивались ли вы и/или ваши родители с похожими случаями?

Б) О каких рисках здесь идёт речь? Какие существуют способы страховой защиты от подобных рисков?

В) Пользуются ли ваши родители какими-либо видами страхования от этих рисков?

Г) Найдите в Интернете сайты страховых компаний, действующих в вашем городе. Сравните условия страхования подобных рисков, предлагаемые разными страховщиками. Выберите условия, оптимальные для вашей семьи.

Д) Попытайтесь определить, является ли данный страховщик надёжным.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Основные источники:

1. Финансовая грамотность: материалы для обучающихся. ПО / Е. В. Савицкая. — М.: ВИТА-ПРЕСС, 2016. — 400 с., ил. (Дополнительное образование: Серия

«Учимся разумному финансовому поведению»).

2. Финансовая грамотность: контрольные измерительные материалы. Профессиональное обучение / Е. В. Савицкая. — М.: ВИТА-ПРЕСС, 2014. — 24 c.

Дополнительная литература

1. Ахапкин С. Д. Лоция бизнеса. — М.: ВИТА-ПРЕСС, 2021.

2 Берзон Н. И., Аршавский А. Ю. и др. Фондовый рынок: Учеб. пособие. — М.: ВИТА-ПРЕСС, 2019.

3. Волгин В. В. Открываю автомастерскую: Практ. пособие. — М.: Дашков и К, 2009.

4. Голди Д., Мюррей Г. Инвестиционный ответ: Как защитить своё финансовое будущее. — М.: Альпина Паблишер, 2016.

5. Горелый В. И., Бондарчук П. К. Банковская система России: Учеб. пособие. 2-е изд., дораб. — М.: Изд. дом ГУ ВШЭ, 2016.

6. Ёлгина Елена. Налоги за два часа. — М.: Альпина Паблишер, 2022.

7. Конаш Дмитрий. Сохранить и приумножить: Как грамотно и с выгодой управлять сбережениями. — М.: Альпина Паблишер, 2019.

8. Малкиел Б. Десять главных правил для начинающего инвестора / Пер. с англ. — М.: Альпина Бизнес Букс, 2019.

9. Мишкин Ф. Экономическая теория денег, банковского дела и финансовых рынков. 7-е изд. — М.: И. Д. Вильямс, 2019.

10. Фабоцци Ф. Финансовые инструменты. — М.: ЭКСМО, 2017.

Интернет ресурсы:

1. https://fmc.hse.ru/spo0 Центр «Федеральный методический центр по финансовой грамотности системы общего и среднего профессионального образования»

2. Гражданский кодекс Российской Федерации // КонсультантПлюс. ВерсияПроф.

3. Информационный портал малого предпринимательства [Электронный ресурс]. – Режим доступа: http://smb.economy.gov.ru/

4. Министерство экономического развития Российской Федерации [Электронный ресурс]. – Режим доступа: http://www.economy.gov.ru/

5. Ресурсный центр малого предпринимательства [Электронный ресурс]. – Режим доступа: http://www.rcsme.ru/

6. Российский союз промышленников и предпринимателей [Электронный ресурс]. –Режим доступа: http://www.rspp.ru/

7. Грэм П. Самые трудные уроки для стартапов. — http://www.perevedem.ru/article/hardest_lessons.htm.

8. Грэм П. Советы стартапам. — http://www.perevedem.ru/article/tipsfor-startups.htm.

4.КОНТРОЛЬ И ОЦЕНКА ОСВОЕНИЯ УЧЕБНОЙ ДИСЦИПЛИНЫ

Например, при решении комплексной ситуационной задачи можно использовать следующие критерии оценки:

Оценка «отлично» соответствует следующей качественной характеристике:

«изложено правильное понимание вопроса и дан исчерпывающий ответ на

него, содержание раскрыто полно, профессионально, грамотно».

Выставляется студенту:

-усвоившему взаимосвязь основных понятий дисциплины в их значении для приобретаемой профессии, проявившему творческие способности в

понимании, изложении и использовании учебно-программного материала;

-обнаружившему всестороннее систематическое знание учебно-

программного материала, чётко и самостоятельно (без наводящих вопросов)

отвечающему на вопрос теста.

Оценка «хорошо» соответствует следующей качественной характеристике: «изложено правильное понимание вопроса, дано достаточно подробное описание предмета ответа, приведены и раскрыты основные понятия, относящиеся к предмету ответа, ошибочных положений нет».

Выставляется студенту:

- обнаружившему полное знание учебно-программного материала, грамотно и по существу, отвечающему на вопрос теста и не допускающему при этом существенных неточностей;

-показавшему систематический характер знаний по дисциплине и способному к их самостоятельному пополнению и обновлению в ходе дальнейшей учёбы профессиональной деятельности.

Оценка «удовлетворительно» выставляется студенту:

-обнаружившему знание основного учебно-программного материала в объёме, необходимом для дальнейшей учёбы и предстоящей работы по профессии, справляющемуся с выполнением заданий, предусмотренных

программой;

-допустившему неточности в ответе и при выполнении тестовых заданий, но

обладающему необходимыми знаниями для их устранения под руководством

преподавателя.

Оценка «неудовлетворительно» выставляется студенту:

- обнаружившему существенные пробелы в знаниях основного учебно-программного материала, допустившему принципиальные ошибки в выполнении предусмотренных программой заданий;

- давшему ответ, который не соответствует тестовому вопросу.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.