Поделиться

Государственное бюджетное профессиональное образовательное учреждение

«Чебаркульский профессиональный техникум»

.

Комплект контрольно-оценочных средств по профессиональному модулю

ПМ.02 Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации

основной профессиональной образовательной программы (ОПОП) по специальности среднего профессионального образования

38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Чебаркуль, 2016

|

Одобрен Предметной (цикловой) комиссией Протокол № ____ «____» __________ 20____ г.

Председатель____________

Автор: О.В. Лаврентьева, преподаватель Рецензенты: ________________________________________________________________________________________________________________________________________________________

|

Составлен в соответствии с требованиями ФГОС по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) в части освоения основного вида профессиональной деятельности: ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации.

Заместитель директора

по УПР____________Н.Н. Максимова |

КОМПЛЕКТ КОНТРОЛЬНО-ОЦЕНОЧНЫХ СРЕДСТВ

ПО ПРОФЕССИОНАЛЬНОМУ МОДУЛЮ

ПМ.02 «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации» (основной профессиональной образовательной программы (ОПОП) по специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Общие положения

Результатом освоения профессионального модуля является готовность обучающегося к выполнению вида профессиональной деятельности ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации и составляющих его профессиональных компетенций, а также общих компетенций, формирующихся в процессе освоения ОПОП в целом.

Формой аттестации по профессиональному модулю является экзамен (квалификационный). Экзамен (квалификационный) проводится в виде выполнения практических заданий (решение задач) и теоретических заданий по Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации. Показателями освоения компетенции (объектами оценки) являются продукт деятельности и процесс деятельности одновременно.

Условием допуска к экзамену является положительная аттестация по МДК (текущая аттестация), учебной практике (текущая аттестация), производственной практике (текущая аттестация).

Формой аттестации по профессиональному модулю является экзамен (квалификационный). Итогом экзамена является однозначное решение: «вид профессиональной деятельности освоен / не освоен».

1. Формы промежуточной аттестации по профессиональному модулю

|

Элемент модуля |

Формы промежуточной аттестации |

|

МДК.02.01. |

Экзамен |

|

МДК.02.02. |

Дифференцированный зачет |

|

УП.02 |

- |

|

ПП.02 |

- |

|

ПМ.02 (в целом) |

Экзамен (квалификационный) |

2. Результаты освоения модуля, подлежащие проверке

2.1 Профессиональные и общие компетенции

В результате контроля и оценки по профессиональному модулю осуществляется комплексная проверка следующих профессиональных и общих компетенций

|

Профессиональные компетенции |

Показатели оценки результата |

|

ПК 2.1 Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета. |

- соответствие применяемых методов обобщения информации о хозяйственных операциях организации за отчетный период нормативным требованиям; - соблюдение механизма отражения нарастающим итогом на счетах бухгалтерского учета данных за отчетный период; - точность отражения нарастающим итогом на счетах бухгалтерского учета имущественного и финансового положения организации; - определение результатов хозяйственной деятельности за отчетный период; - закрытие учетных бухгалтерских регистров; - соблюдение техники составления шахматной таблицы и оборотно-сальдовой ведомости с целью контроля бухгалтерских записей и подготовки соответствующих форм отчетности. |

|

ПК 2.2 Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения. |

- соблюдение требований действующего законодательства по составлению налоговых деклараций по срокам, заполнению форм (по видам налогов); - соблюдение нормативных требований к составлению отчетности по страховым взносам во внебюджетные фонды; - соблюдение технологии заполнения налоговых деклараций; - соблюдение технологии заполнения форм статистической отчетности; - соблюдение порядка перерегистрации организации в государственных органах. |

|

ПК 2.3 Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета. |

- налоговая декларация по ЕНВД и УСН, составленная согласно заданным условиям и в соответствии с НК РФ -расчёт по начисленным и уплаченным страховым взносам на социальное страхование и обеспечение, составленный согласно заданным условиям и в соответствии с законодательством форма статистической отчётности, составленная согласно заданным условиям в соответствии с Положением о документах и документообороте в бухгалтерском учёте |

|

ПК 2.4 Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации. |

- выполнение счетной проверки бухгалтерской отчетности, установление идентичности показателей бухгалтерской отчетности с с целью соблюдения порядка получения аудиторского заключения; анализа организации. |

|

ПК 2.5 Проводить процедуры инвентаризации финансовых обязательств организации. |

- демонстрация умений использования бухгалтерской отчетности для анализа финансового состояния организации, ее платежеспособности и доходности; - расчет показателей финансового состояния организации; - формирование аналитической записки по результатам финансового |

Формы и методы контроля и оценки результатов обучения должны позволять проверять у обучающихся не только сформированность профессиональных компетенций, но и развитие общих компетенций и обеспечивающих их умений.

|

Общие компетенции, которые возможно сгруппировать для проверки |

Показатели оценки результата |

|

ОК.1 Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес.

|

- проявление интереса к будущей профессии, активности и инициативности в получении профессионального опыта, умений и знаний; - аргументированность и полнота объяснения сущности и социальной значимости будущей профессии; - наличие положительных отзывов по итогам практики; - участие в студенческих конференциях, конкурсах и т.п. |

|

ОК.2 Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество.

|

- демонстрация умений планировать свою собственную деятельность и прогнозировать ее результаты; - обоснованность выбора методов и способов действий; - проявление способности коррекции собственной деятельности; - адекватность оценки качества и эффективности собственных действий. |

|

ОК 3. Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность. |

- демонстрация способности принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность. |

|

ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития.

|

-рациональность выбора источников информации для эффективного выполнения поставленных задач профессионального и личностного развития; - демонстрация умения осуществлять поиск информации с использованием различных источников и информационно-коммуникационных технологий. |

|

ОК 5. Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий |

-демонстрация умения осуществлять поиск информации с использованием различных источников и информационно-коммуникационных технологий; -адекватность оценки полученной информации с позиции ее своевременности достаточности для эффективного выполнения задач профессионального и личностного развития. |

|

ОК 6. Работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями. |

- демонстрация способности эффективно общаться с преподавателями, студентами, представителями работодателя. |

|

ОК 7. Брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий.

|

- проявление ответственности за результаты выполнения заданий каждым членом команды; - проявление способности оказать и принять взаимную помощь. |

|

ОК 8. Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации. |

- демонстрация стремления к постоянному профессионализму и личностному росту; - проявление способности осознанно планировать и самостоятельно проводить повышение своей квалификации. |

|

ОК 9. Ориентироваться в условиях частой смены технологий в профессиональной деятельности.

|

- демонстрация умения осваивать новые правила ведения учета имущества и источников формирования имущества организации; - демонстрация умения осваивать технику заполнения первичных учетных документов, регистров учета. |

2.2. Иметь практический опыт – уметь – знать

В результате изучения профессионального модуля обучающийся должен:

|

Наименование основных показателей оценки результатов |

Наименование элемента практического опыта |

Наименование элемента умений |

Наименование элемента знаний |

|

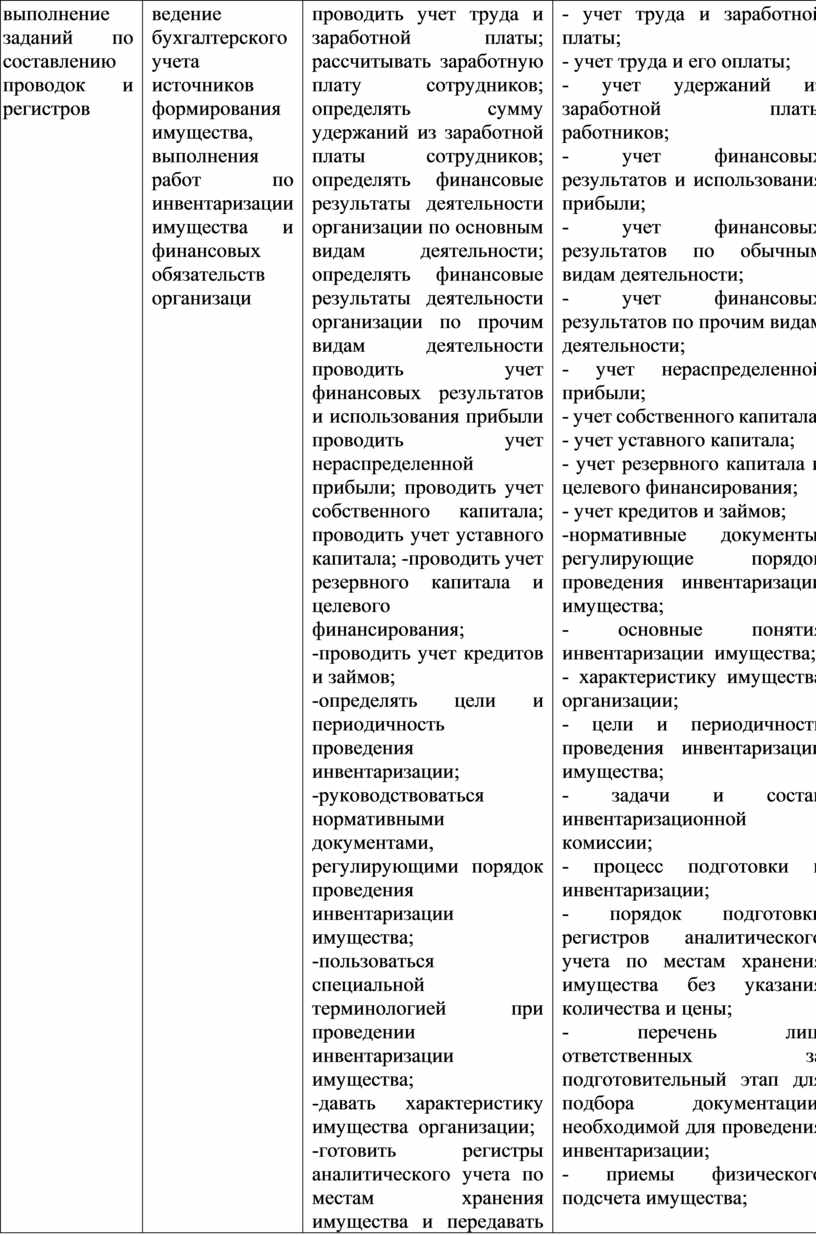

выполнение заданий по составлению проводок и регистров |

ведение бухгалтерского учета источников формирования имущества, выполнения работ по инвентаризации имущества и финансовых обязательств организаци |

проводить учет труда и заработной платы; рассчитывать заработную плату сотрудников; определять сумму удержаний из заработной платы сотрудников; определять финансовые результаты деятельности организации по основным видам деятельности; определять финансовые результаты деятельности организации по прочим видам деятельности проводить учет финансовых результатов и использования прибыли проводить учет нераспределенной прибыли; проводить учет собственного капитала; проводить учет уставного капитала; -проводить учет резервного капитала и целевого финансирования; -проводить учет кредитов и займов; -определять цели и периодичность проведения инвентаризации; -руководствоваться нормативными документами, регулирующими порядок проведения инвентаризации имущества; -пользоваться специальной терминологией при проведении инвентаризации имущества; -давать характеристику имущества организации; -готовить регистры аналитического учета по местам хранения имущества и передавать их лицам, ответственным за подготовительный этап, для подбора документации, необходимой для проведения инвентаризации; -составлять инвентаризационные описи; -проводить физический подсчет имущества; -составлять сличительные ведомости и устанавливать соответствие данных о фактическом наличии средств данным бухгалтерского учета; -выполнять работу по инвентаризации основных средств и отражать ее результаты в бухгалтерских проводках; -выполнять работу по инвентаризации нематериальных активов и отражать ее результаты в бухгалтерских проводках; -выполнять работу по инвентаризации и переоценке материально-производственных запасов и отражать ее результаты в бухгалтерских проводках; -формировать бухгалтерские проводки по отражению недостач ценностей выявленных в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 "Недостачи и потери от порчи ценностей"; -формировать бухгалтерские проводки по списанию недостач в зависимости от причин их возникновения; -составлять акт по результатам инвентаризации; -проводить выверку финансовых обязательств; -участвовать в инвентаризации дебиторской и кредиторской задолженности организации; -проводить инвентаризацию расчетов; -определять реальное состояние расчетов; -выявлять задолженность, нереальную для взыскания, с целью принятия мер к взысканию задолженности с должников либо к списанию ее с учета; -проводить инвентаризацию недостач и потерь от порчи ценностей (счет 94), целевого финансирования (счет 86), доходов будущих периодов (счет 98).

|

- учет труда и заработной платы; - учет труда и его оплаты; - учет удержаний из заработной платы работников; - учет финансовых результатов и использования прибыли; - учет финансовых результатов по обычным видам деятельности; - учет финансовых результатов по прочим видам деятельности; - учет нераспределенной прибыли; - учет собственного капитала; - учет уставного капитала; - учет резервного капитала и целевого финансирования; - учет кредитов и займов; -нормативные документы, регулирующие порядок проведения инвентаризации имущества; - основные понятия инвентаризации имущества; - характеристику имущества организации; - цели и периодичность проведения инвентаризации имущества; - задачи и состав инвентаризационной комиссии; - процесс подготовки к инвентаризации; - порядок подготовки регистров аналитического учета по местам хранения имущества без указания количества и цены; - перечень лиц, ответственных за подготовительный этап для подбора документации, необходимой для проведения инвентаризации; - приемы физического подсчета имущества; - порядок составления инвентаризационных описей и сроки передачи их в бухгалтерию; -порядок составления сличительных ведомостей в бухгалтерии и установление соответствия данных о фактическом наличии средств данным бухгалтерского учета; - порядок инвентаризации основных средств и отражение ее результатов в бухгалтерских проводках; -порядок инвентаризации нематериальных активов и отражение ее результатов в бухгалтерских проводках; -порядок инвентаризации и переоценки материально-производственных запасов и отражение ее результатов в бухгалтерских проводках; - формирование бухгалтерских проводок по отражению недостач ценностей, выявленных в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 "Недостачи и потери от порчи ценностей"; - формирование бухгалтерских проводок по списанию недостач в зависимости от причин их возникновения; - процедуру составления акта по результатам инвентаризации; - порядок инвентаризации дебиторской и кредиторской задолженности организации; - порядок инвентаризации расчетов; - технологию определения реального состояния расчетов; - порядок выявления задолженности, нереальной для взыскания, с целью - принятия мер к взысканию задолженности с должников либо к списанию ее с учета; - порядок инвентаризации недостач и потерь от порчи ценностей (счет 94), целевого финансирования (счет 86), доходов будущих периодов (счет 98).

|

2.3. Требования к портфолио

Тип портфолио смешанный

Общие компетенции, для проверки которых используется портфолио:

|

ОК.1 |

Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес. |

|

ОК.2 |

Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество. |

|

ОК 3. |

Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность. |

|

ОК 4. |

Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития. |

|

ОК 5. |

Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий. |

|

ОК 6. |

Работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями. |

|

ОК 7. |

Брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий. |

|

ОК 8. |

Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации. |

|

ОК 9. |

Ориентироваться в условиях частой смены технологий в профессиональной деятельности. |

3. Оценка освоения теоретического курса профессионального модуля

3.1 Общие положения

Основной целью оценки теоретического курса профессионального модуля является оценка умений и знаний.

Оценка теоретического курса профессионального модуля осуществляется с использованием следующих форм и методов контроля и оценки: текущая аттестация обучающихся (оценка знаний и умений проводится постоянно с помощью тестовых заданий, наблюдения на лабораторных, практических занятиях, по результатам самостоятельной работы обучающихся).

3.2 Типовые задания для оценки освоения МДК 02.01. Практические основы бухгалтерского учёта источников формирования имущества организации

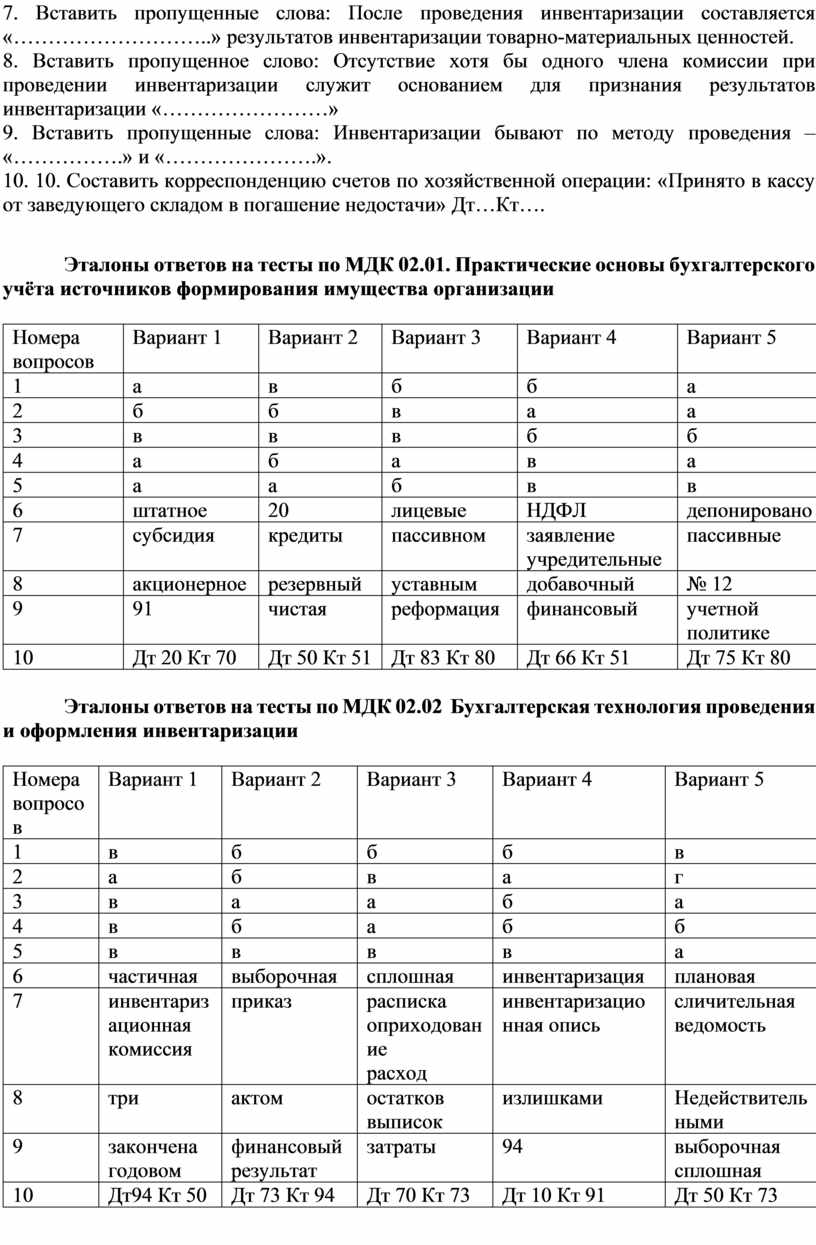

Вариант 1

1Для учета операций по начислению заработной платы за сверхурочную работу используют первичный документ:

а) табель учета рабочего времени;

б) наряд;

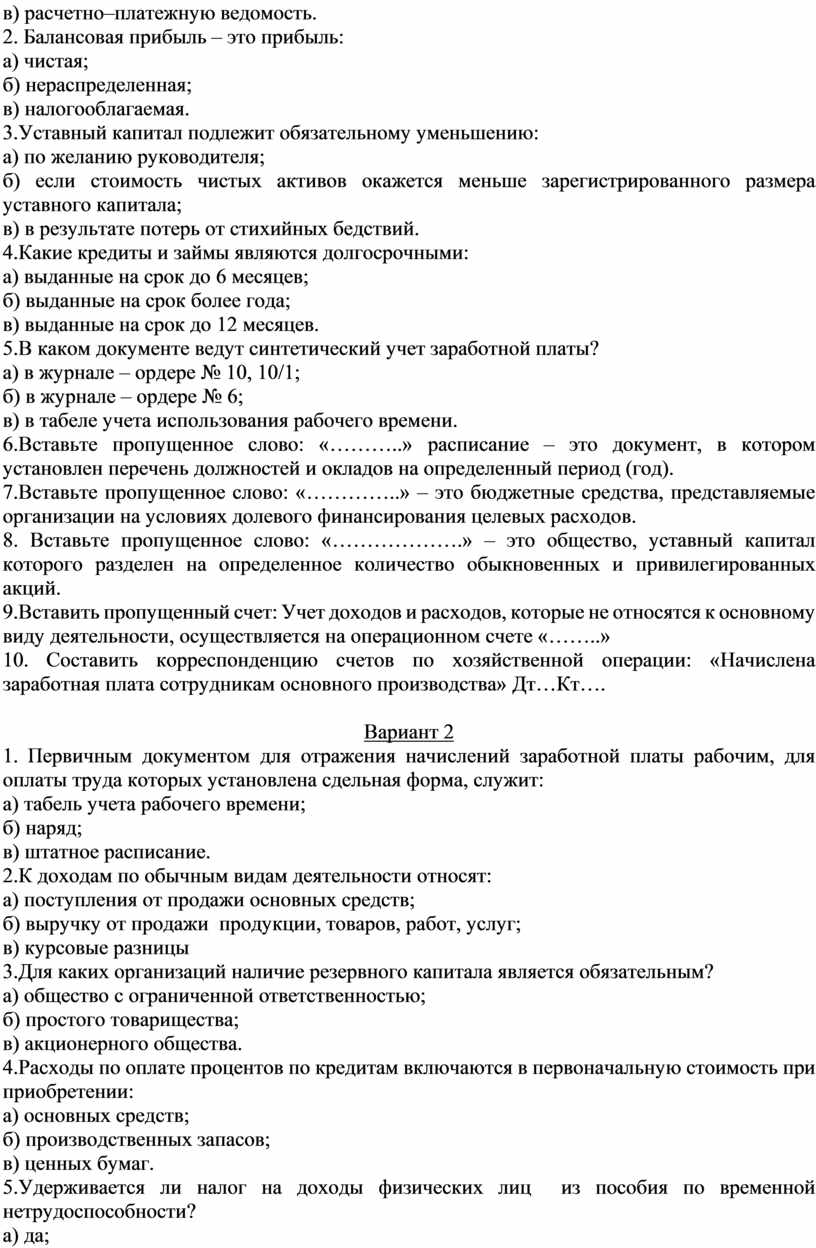

в) расчетно–платежную ведомость.

2. Балансовая прибыль – это прибыль:

а) чистая;

б) нераспределенная;

в) налогооблагаемая.

3.Уставный капитал подлежит обязательному уменьшению:

а) по желанию руководителя;

б) если стоимость чистых активов окажется меньше зарегистрированного размера уставного капитала;

в) в результате потерь от стихийных бедствий.

4.Какие кредиты и займы являются долгосрочными:

а) выданные на срок до 6 месяцев;

б) выданные на срок более года;

в) выданные на срок до 12 месяцев.

5.В каком документе ведут синтетический учет заработной платы?

а) в журнале – ордере № 10, 10/1;

б) в журнале – ордере № 6;

в) в табеле учета использования рабочего времени.

6.Вставьте пропущенное слово: «………..» расписание – это документ, в котором установлен перечень должностей и окладов на определенный период (год).

7.Вставьте пропущенное слово: «…………..» – это бюджетные средства, представляемые организации на условиях долевого финансирования целевых расходов.

8. Вставьте пропущенное слово: «……………….» – это общество, уставный капитал которого разделен на определенное количество обыкновенных и привилегированных акций.

9.Вставить пропущенный счет: Учет доходов и расходов, которые не относятся к основному виду деятельности, осуществляется на операционном счете «……..»

10. Составить корреспонденцию счетов по хозяйственной операции: «Начислена заработная плата сотрудникам основного производства» Дт…Кт….

Вариант 2

1. Первичным документом для отражения начислений заработной платы рабочим, для оплаты труда которых установлена сдельная форма, служит:

а) табель учета рабочего времени;

б) наряд;

в) штатное расписание.

2.К доходам по обычным видам деятельности относят:

а) поступления от продажи основных средств;

б) выручку от продажи продукции, товаров, работ, услуг;

в) курсовые разницы

3.Для каких организаций наличие резервного капитала является обязательным?

а) общество с ограниченной ответственностью;

б) простого товарищества;

в) акционерного общества.

4.Расходы по оплате процентов по кредитам включаются в первоначальную стоимость при приобретении:

а) основных средств;

б) производственных запасов;

в) ценных бумаг.

5.Удерживается ли налог на доходы физических лиц из пособия по временной нетрудоспособности?

а) да;

б) нет.

6. Вставьте пропущенный процент: Доля заработной платы, выплаченной в не денежной форме, не может превышать «…….» процентов от общей суммы заработной платы.

7. Вставьте пропущенное слово: «……………….» предоставляются банками на принципах целевого использования, срочности, платности, возвратности

8. Вставьте пропущенное слово: «……………..» капитал создают в обязательном порядке акционерные общества и совместные организации в соответствии с действующим законодательством. По своему усмотрению его могут создавать и другие организации.

9.Вставьте пропущенное слово: «…………» прибыль организации является основной для начисления дивидендов и иного распределения прибыли.

10. Составить корреспонденцию счетов по хозяйственной операции: «Получено по чеку в банке не зарплату» Дт…Кт….

Вариант 3

1. Реестром аналитического учета по счету 70 «Расчеты с персоналом по оплате труда» служит:

а) кассовая книга;

б) карточка учета работников предприятия;

в) лицевой счет.

2.Счет 99 «Прибыли и убытки»:

а) активный;

б) пассивный;

в) активно-пассивный.

3. Резервный капитал акционерного общества, созданный в соответствии с законодательством, может быть направлен:

а) на выплату дивидендов акционеров;

б) на увеличение уставного капитала общества;

в) на покрытие убытков, погашение облигаций общества и выкуп акций при отсутствии иных средств.

4. К целевому финансированию относят средства, получаемые:

а) с расчетного счета на выдачу зарплаты;

б) на строго определенные цели – субсидии из бюджета;

в) от учреждений.

5.Удержание налога на доходы отражается проводкой:

а) Дт 70 Кт 60;

б) Дт 68 Кт 70;

в) Дт 70 Кт 68;

г) Дт 70 Кт 50.

6. Вставьте пропущенное слово: Все начисления, удержания и сумма к выдаче заносится ежемесячно в «……………» счета.

7. Вставьте пропущенное слово: Бухгалтерский учет целевых поступлений, а также государственной поддержки на безвозвратной основе осуществляют на «………………..» счете 86 «Целевое финансирование».

8.Вставьте пропущенное слово: Стоимостное выражение вкладов собственников организации в имущество при ее создании называют «……………» капиталом.

9.Вставьте пропущенное слово: Перед тем как составить годовую бухгалтерскую отчетность организация должна провести «………….» баланса.

10. Составить корреспонденцию счетов по хозяйственной операции: «На общем собрании участников общества с ограниченной ответственностью принято решение об увеличении уставного капитала за счет добавочного капитала» Дт…Кт….

Вариант 4

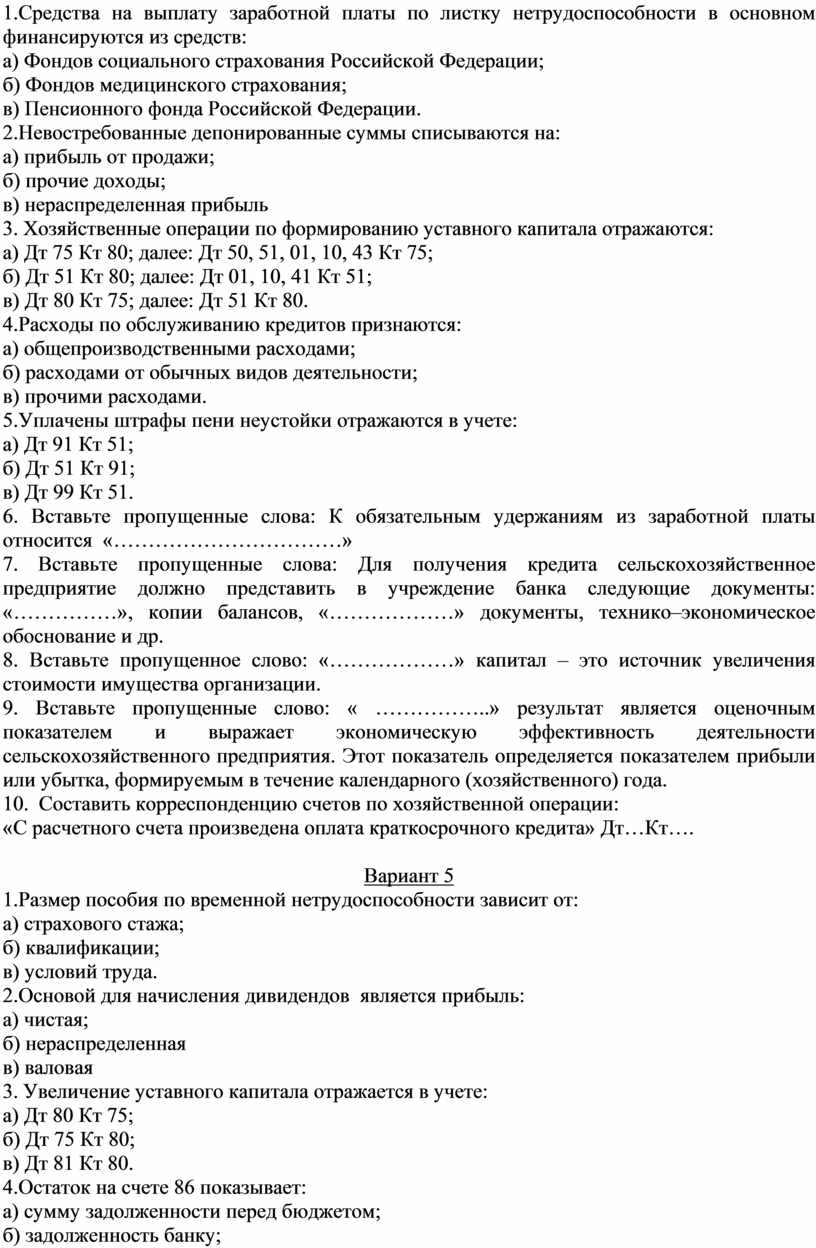

1.Средства на выплату заработной платы по листку нетрудоспособности в основном финансируются из средств:

а) Фондов социального страхования Российской Федерации;

б) Фондов медицинского страхования;

в) Пенсионного фонда Российской Федерации.

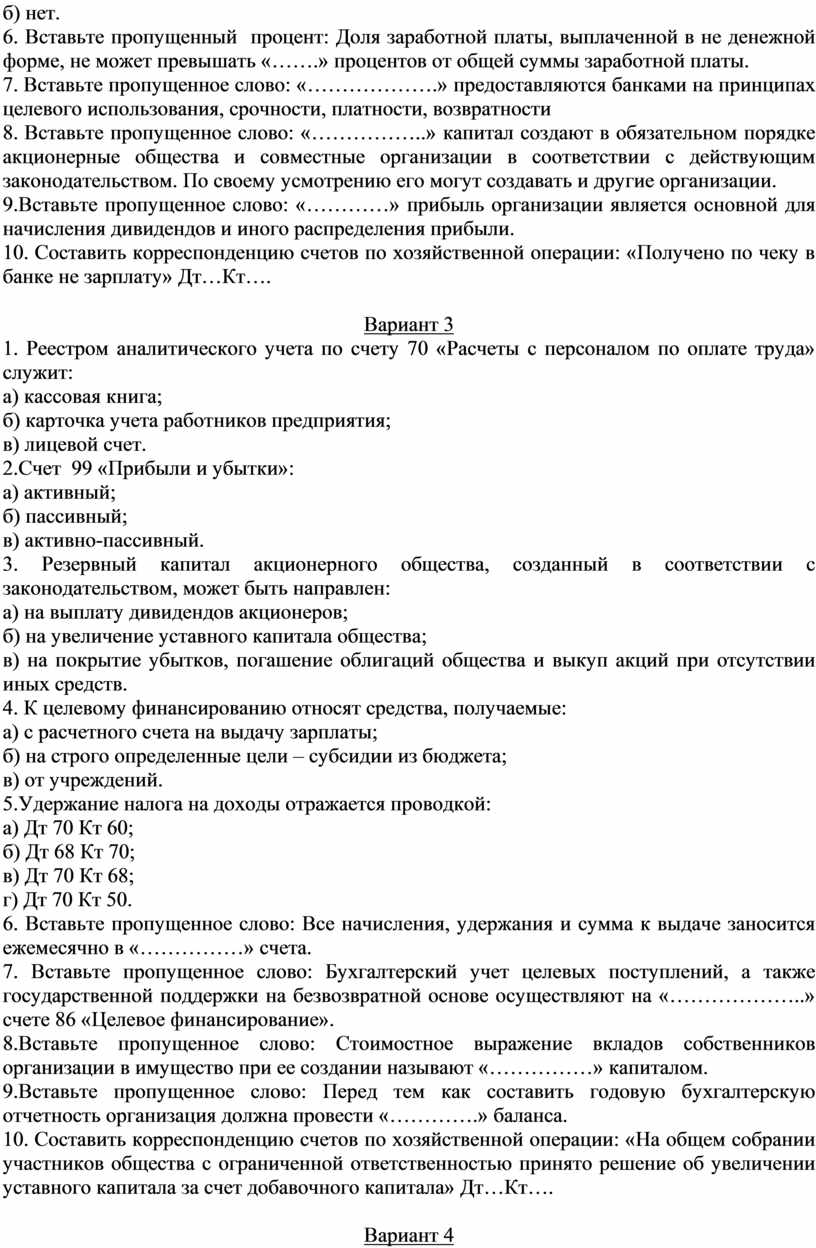

2.Невостребованные депонированные суммы списываются на:

а) прибыль от продажи;

б) прочие доходы;

в) нераспределенная прибыль

3. Хозяйственные операции по формированию уставного капитала отражаются:

а) Дт 75 Кт 80; далее: Дт 50, 51, 01, 10, 43 Кт 75;

б) Дт 51 Кт 80; далее: Дт 01, 10, 41 Кт 51;

в) Дт 80 Кт 75; далее: Дт 51 Кт 80.

4.Расходы по обслуживанию кредитов признаются:

а) общепроизводственными расходами;

б) расходами от обычных видов деятельности;

в) прочими расходами.

5.Уплачены штрафы пени неустойки отражаются в учете:

а) Дт 91 Кт 51;

б) Дт 51 Кт 91;

в) Дт 99 Кт 51.

6. Вставьте пропущенные слова: К обязательным удержаниям из заработной платы относится «……………………………»

7. Вставьте пропущенные слова: Для получения кредита сельскохозяйственное предприятие должно представить в учреждение банка следующие документы: «……………», копии балансов, «………………» документы, технико–экономическое обоснование и др.

8. Вставьте пропущенное слово: «………………» капитал – это источник увеличения стоимости имущества организации.

9. Вставьте пропущенные слово: « ……………..» результат является оценочным показателем и выражает экономическую эффективность деятельности сельскохозяйственного предприятия. Этот показатель определяется показателем прибыли или убытка, формируемым в течение календарного (хозяйственного) года.

10. Составить корреспонденцию счетов по хозяйственной операции:

«С расчетного счета произведена оплата краткосрочного кредита» Дт…Кт….

Вариант 5

1.Размер пособия по временной нетрудоспособности зависит от:

а) страхового стажа;

б) квалификации;

в) условий труда.

2.Основой для начисления дивидендов является прибыль:

а) чистая;

б) нераспределенная

в) валовая

3. Увеличение уставного капитала отражается в учете:

а) Дт 80 Кт 75;

б) Дт 75 Кт 80;

в) Дт 81 Кт 80.

4.Остаток на счете 86 показывает:

а) сумму задолженности перед бюджетом;

б) задолженность банку;

в) неиспользованные суммы субсидий.

5.Какой проводкой оформляют реформацию баланса при получении прибыли по итогам года?

а) Дт 84 Кт99;

б) Дт 83 Кт 99;

в) Дт 99 Кт 84.

6.Вставьте пропущенное слово: Если заработная плата, по каким – то причинам работником не получена в течение 5 дней ее выдачи, то в расчетно - платежной ведомости или платежной ведомости в графе «роспись» пишут «……………………»

7. Вставьте пропущенное слово: Для учета операций получения и погашения кредитов и займов используют «………………» счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

8.Вставьте номер пропущенного журнала ордера: Синтетический учет добавочного капитала ведется в журнале – ордере № …….

9.Вставьте пропущенные слова: В налоговом учете можно выбирать – создавать резерв по сомнительным долгам или нет. Принятое решение закрепляется в «…………………….» организации.

10. Составить корреспонденцию счетов по хозяйственной операции: «Отражена задолженность учредителей по вкладам в уставный капитал» Дт…Кт….

МДК 02.02 Бухгалтерская технология проведения и оформления инвентаризации

Вариант 1

1.Инвентаризация — это:

а) сверка учетных записей с фактическим наличием имущества;

б) проверка наличия и состояния материальных ценностей, денежных средств;

в) уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату.

2. Для проведения инвентаризации создаются:

а) постоянно действующая инвентаризационная комиссия;

б) ревизионная комиссия;

в) административная комиссия.

3.Когда проводятся обязательные инвентаризации?

а) перед составлением квартальной бухгалтерской отчетности;

б) перед составлением полугодовой бухгалтерской отчетности;

в) перед составлением годовой бухгалтерской отчетности.

4. На сумму излишков материалов, выявленных при инвентаризации, составляется проводка:

а) Дт 41 Кт 99;

б) Дт 10 Кт 99;

в) Дт 10 Кт 91.

5. На сумму излишков денежных средств, выявленных при инвентаризации кассы, составляются проводки:

а) Дт 50 Кт 92;

б) Дт 50 Кт 99;

в) Дт 91 Кт 50

6.Вставить пропущенное слово: «…………….» инвентаризация охватывает отдельные виды средств предприятия: основные средства, товары и тару, сырье, готовую продукцию, денежные средства в кассе и.т.д

7.Вставить пропущенные слова: Для проведения инвентаризации в организации создается постоянно действующая «……………………………..»

8. Вставить пропущенное слово: Плановая инвентаризация основных средств проводится один раз в «………..» года.

9. Вставить пропущенное слово: Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, когда была «…………..» инвентаризация, а по годовой инвентаризации – в «………………» отчете.

10. Составить корреспонденцию счетов по хозяйственной операции: «Отражена сумма недостачи денежных средств в кассе» Дт…Кт….

Вариант 2

1.Инвентаризации исходя из основания их проведения подразделяются на:

а) частичные и полные;

б) плановые и внеплановые;

в) бухгалтерские и налоговые.

2. До начала инвентаризации инвентаризационная комиссия должна:

а) составить инвентаризационную опись;

б) потребовать от материально – ответственного лица составить отчет об остатках и движении товарно - материальных ценностей и приложить к ним все приходные и расходные документы;

в) потребовать от материально-ответственных лиц представления приходных и расходных документов о движении товарно - материальных ценностей;

3. Перед проведением инвентаризации выписывается:

а) приказ на проведение инвентаризации;

б) инвентаризационная опись;

в) сличительная ведомость.

4. Выявление недостачи материалов по учетной стоимости отражаются:

а) Дт 10 Кт 99;

б) Дт 94 Кт 10;

в) Дт 10 Кт 91

5. Отнесение выявленной недостачи на материально-ответственное лицо:

а) Дт 73/2 Кт 10;

б) Дт 94 Кт 10;

в) Дт 94 Кт 73/2

6. Вставить пропущенное слово: «…………….» инвентаризация – это инвентаризация, при которой проверяются только некоторые (по выбору) ценности у конкретного материально – ответственного лица.

7. Вставить пропущенное слово: Перед проведением инвентаризации выписывается «…………….» на проведение инвентаризации, которым назначаются состав рабочей комиссии, дата и время начала и окончания инвентаризации.

8. Вставить пропущенное слово: Если по окончании инвентаризации проводятся контрольные проверки, то результаты оформляются «……….».

9.Вставить пропущенные слова: Основные средства, материальные ценности, денежные средства и другое имущество, оказавшееся в излишке, подлежит оприходованию соответственно на «…………………….» организации с последующим установлением причин возникновения излишка и виновных лиц.

10. Составить корреспонденцию счетов по хозяйственной операции: «Сумма недостачи денежных средств в кассе отнесена на счет виновного лица» Дт…Кт….

Вариант 3

1. Инвентаризации по охвату объектов подразделяются на:

а) плановые и внезапные;

б) полные и частичные;

в) внезапные и перманентные.

2.Проверка фактического наличия ценностей проводится с обязательным участием:

а) руководителя организации;

б) представителя вышестоящей организации;

в) материально-ответственного лица.

3. До начала проведения инвентаризации материально-ответственные лица:

а) дают расписку о том, что на дату проведения инвентаризации все поступившие ценности оприходованы, выбывшие – списаны в расход, а также в инвентаризационной описи указывают суммы остатков товарно-материальных ценностей на начало инвентаризации по данным составленного отчета;

б) дают расписку о том, что на дату проведения инвентаризации все поступившие ценности оприходованы, выбывшие – списаны в расход;

в) дают расписку, в которой указывают суммы остатков товарно- материальных ценностей на начало инвентаризации по данным составленного отчета.

4. Выявление недостачи денежных средств в кассе отражается:

а) Дт 94 Кт 50;

б) Дт 50 Кт 94;

в) Дт 73/2 Кт50

5.Внесение недостачи в кассу виновным лицом отражается проводкой:

а) Дт 50 Кт 91;

б) Дт 50 Кт 94;

в) Дт 50 Кт 73/2.

6. Вставить пропущенное слово: «…………….» инвентаризация проводится одновременно во всех предприятиях, принадлежащих данной организации, в также во всех структурных подразделениях.

7. Вставить пропущенные слова: С материально ответственного лица берется «………………» о том, что все поступившие ценности «………………..»,а выбывшие списаны в «…………..».

8. Вставить пропущенные слова: Инвентаризация денежных средств, находящихся в банках на расчетном ( текущем) ,валютном и специальных счетах, проводится путем сверки «………….» сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными «…………» банка.

9. Вставить пропущенное слово: Недостачи ценностей в пределах норм естественной убыли, списываются по распоряжению руководителя организации на «………….» организации

10. Составить корреспонденцию счетов по хозяйственной операции: «Произведено удержание недостачи из заработной платы кассира» Дт…Кт….

Вариант 4

1.Кем проводится инвентаризация в организации:

а) материально-ответственными лицами;

б) специальной комиссией, назначенной руководителем организации;

в) работниками бухгалтерии.

2. В конце каждой страницы инвентаризационной описи прописью указывается:

а) число порядковых номеров и общий итог ценностей в натуральных измерителях;

б) число порядковых номеров, общий итог ценностей в натуральных измерителях, сумма товарно-материальных ценностей;

в) общий итог ценностей в натуральных показателях и сумма товарно- материальных ценностей.

3. В каком документе отражается фактическое наличие ценностей, находящихся на предприятии?

а) в сличительной ведомости;

б) в инвентаризационной описи;

в) в отчете материально-ответственного лица.

4.Списание выявленной недостачи за счет организации, если не установлено виновное лицо, отражается проводкой:

а) Дт 73/2 Кт 91;

б) Дт 91 Кт 94;

в) Дт 91 Кт 73/2

5.Недостачи товарно-материальных ценностей, выявленные в ходе инвентаризации, отражаются на счете:

а) Резервный капитал;

б) Уставный капитал;

в) Недостачи и потери от порчи ценностей.

6. Вставить пропущенное слово: «…………….» - это проверка фактического наличия ценностей путем перемеривания, взвешивания и подсчета.

7. Вставить пропущенные слова: Фактическое наличие товарно-материальных ценностей записывается в «……………………..».

8. Вставить пропущенное слово: Хранение в кассе денежных средств, не принадлежащих, организации запрещается, а при обнаружении их в момент инвентаризации они считаются «…………….».

9.Вставить пропущенный счет: Выявленную недостачу отражают на активном счете «…..».

10. Составить корреспонденцию счетов по хозяйственной операции: «Приходуются выявленные в результате инвентаризации излишки материалов» Дт…Кт….

Вариант 5

1.Кто определяет количество инвентаризаций и сроки их проведения?

а) Министерство финансов РФ;

б) вышестоящая организация;

в) руководитель организации;

г) главный бухгалтер.

2.Каковы задачи инвентаризации:

а) выявление ценностей, которые не были отражены в бухгалтерском учете;

б) контроль, за сохранностью собственности;

в) сверка хозяйственных операций, отраженных в текущем учете.

г) обеспечение контроля, за сохранностью собственности, соответствие учетных данных и фактического наличия ценностей, выявлению ценностей, которые не были отражены в бухгалтерском учете.

3.Исправление ошибок в инвентаризационной описи производится:

а) корректурным способом с оговоркой: «Исправленному верить» за подписями всех членов инвентаризационной комиссии, включая материально ответственных лиц;

б) корректурным способом с оговоркой: «Исправленному верить» за подписью председателя инвентаризационной комиссии и материально- ответственных лиц;

в) корректурным способом с оговоркой: «Исправленному верить» за подписью председателя инвентаризационной комиссии

4.Удержание недостачи из заработной платы виновного лица отражается проводкой:

а) Дт 50 Кт 73/2;

б) Дт 70 Кт 73/2;

в) Дт 73/2 Кт 70.

5.Излишки выявленных ценностей в ходе инвентаризации относятся на:

а) прочие доходы;

б) прочие расходы;

в) прибыль.

6.Вставить пропущенное слово: «…………….» инвентаризация проводится в сроки, заранее установленные руководителем, и в соответствии с графиком.

7. Вставить пропущенные слова: После проведения инвентаризации составляется «………………………..» результатов инвентаризации товарно-материальных ценностей.

8. Вставить пропущенное слово: Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации «……………………»

9. Вставить пропущенные слова: Инвентаризации бывают по методу проведения – «…………….» и «………………….».

10. 10. Составить корреспонденцию счетов по хозяйственной операции: «Принято в кассу от заведующего складом в погашение недостачи» Дт…Кт….

Эталоны ответов на тесты по МДК 02.01. Практические основы бухгалтерского учёта источников формирования имущества организации

|

Номера вопросов |

Вариант 1 |

Вариант 2 |

Вариант 3 |

Вариант 4 |

Вариант 5 |

|

1 |

а |

в |

б |

б |

а |

|

2 |

б |

б |

в |

а |

а |

|

3 |

в |

в |

в |

б |

б |

|

4 |

а |

б |

а |

в |

а |

|

5 |

а |

а |

б |

в |

в |

|

6 |

штатное |

20 |

лицевые |

НДФЛ |

депонировано |

|

7 |

субсидия |

кредиты |

пассивном |

заявление учредительные |

пассивные |

|

8 |

акционерное |

резервный |

уставным |

добавочный |

№ 12 |

|

9 |

91 |

чистая |

реформация |

финансовый |

учетной политике |

|

10 |

Дт 20 Кт 70 |

Дт 50 Кт 51 |

Дт 83 Кт 80 |

Дт 66 Кт 51 |

Дт 75 Кт 80 |

Эталоны ответов на тесты по МДК 02.02 Бухгалтерская технология проведения и оформления инвентаризации

|

Номера вопросов |

Вариант 1 |

Вариант 2 |

Вариант 3 |

Вариант 4 |

Вариант 5 |

|

1 |

в |

б |

б |

б |

в |

|

2 |

а |

б |

в |

а |

г |

|

3 |

в |

а |

а |

б |

а |

|

4 |

в |

б |

а |

б |

б |

|

5 |

в |

в |

в |

в |

а |

|

6 |

частичная |

выборочная |

сплошная |

инвентаризация |

плановая |

|

7 |

инвентаризационная комиссия |

приказ |

расписка оприходование расход |

инвентаризационная опись |

сличительная ведомость |

|

8 |

три |

актом |

остатков выписок |

излишками |

Недействитель ными |

|

9 |

закончена годовом |

финансовый результат |

затраты |

94 |

выборочная сплошная |

|

10 |

Дт94 Кт 50 |

Дт 73 Кт 94 |

Дт 70 Кт 73 |

Дт 10 Кт 91 |

Дт 50 Кт 73 |

4. Оценка по учебной и производственной практике

4.1. Общие положения

Целью оценки по учебной и производственной практике является оценка: 1) профессиональных и общих компетенций; 2) практического опыта и умений.

Оценка по учебной и производственной практике выставляется на основании данных аттестационного листа (характеристики профессиональной деятельности обучающегося на практике) дневника и отчета о прохождении практики с указанием видов работ, выполненных обучающимся во время практики, их объема, качества выполнения в соответствии с технологией и требованиями организации, в которой проходила практика.

4.2. Форма характеристики учебной (производственной) практики

Характеристика учебной и профессиональной деятельности обучающегося во время практики

Характеристика на обучающегося

На обучающегося _________________________________________________________________

(фамилия имя. отчество)

Группа№ __________ специальность______________________________________________

Обучающийся ___________________________________________________________________в период учебной (производственной практики)___________________________________________ на (в) _______________________________________________________________________

_____________________________________________________________________________

(наименование предприятия, учреждения, организации)

фактически проработал с «____»__________________20___г

по «____» _______________20___г.

и выполнил работы:____________________________________________________________

(освоенные умения в рамках ВПД)

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Качество выполнения работ _____________________________________________________

_________________________________________________________________________________________________________________________________________________________

Выполнение норм за период с «____»______________________20__г

по «____» _______________20___г.

_____________________________________________________________________________

(производственные показатели)

_____________________________________________________________________________

_____________________________________________________________________________

Знание технологического процесса, обращение с инструментами и оборудованием:______

_____________________________________________________________________________

(подробный отзыв)

_____________________________________________________________________________

_____________________________________________________________________________

_____________________________________________________________________________

_____________________________________________________________________________

_____________________________________________________________________________

Трудовая дисциплина __________________________________________________________

Практикант программу практики выполнил в полном объеме. Замечаний в ходе прохождения не получал(а). По результатам практики рекомендована положительная оценка:__________________.

Руководитель практики от предприятия________________________________

МП

«_____»_______________________20___г.

5. Структура контрольно-оценочных материалов для экзамена (квалификационного)

Задания, ориентированные на проверку освоения вида деятельности (всего модуля) в целом.

I. ПАСПОРТ

Назначение:

КОМ предназначен для контроля и оценки результатов освоения профессионального модуля ПМ.02 «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации» по специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)».

Профессиональные компетенции:

ПК 2.1. Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета.

ПК 2.2. Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения

ПК 2.3. Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета.

ПК 2.4. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации.

ПК 2.5 Проводить процедуры инвентаризации финансовых обязательств организации.

Общие компетенции:

|

ОК 1 |

Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес. |

|

ОК.2 |

Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество. |

|

ОК 3 |

Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность. |

|

ОК 4 |

Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития. |

|

ОК.5 |

Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий. |

|

ОК 6 |

Работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями. |

|

ОК 7 |

Брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий. |

|

ОК 8 |

Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации. |

|

ОК 9 |

Ориентироваться в условиях частой смены технологий в профессиональной деятельности. |

II. ЗАДАНИЕ ДЛЯ ЭКЗАМЕНУЮЩЕГОСЯ.

Инструкция

Внимательно прочитайте задание.

Время выполнения задания – 2,5 часа.

Вариант 1

Задача №1

Рассчитать з/п Смирнову Б.В. – рабочий 5-го разряда. Тарифный разряд – 215,68 руб., имеет 2-х детей. Отработал весь месяц. Считать за февраль. Премия – 30%.

Задача № 2

Списаны результаты отчётного года от обычных видов деятельности. Прибыль – 140 тыс. руб., убыток – 25 тыс. руб. Списан в течение отчётного года остаток прочих доходов – 850 тыс. руб., расходов – 30 тыс. руб. Определить и списать чистую прибыль . Сн по дебету = 65 тыс. руб., по кредиту = 110 тыс. руб.

Вариант 2

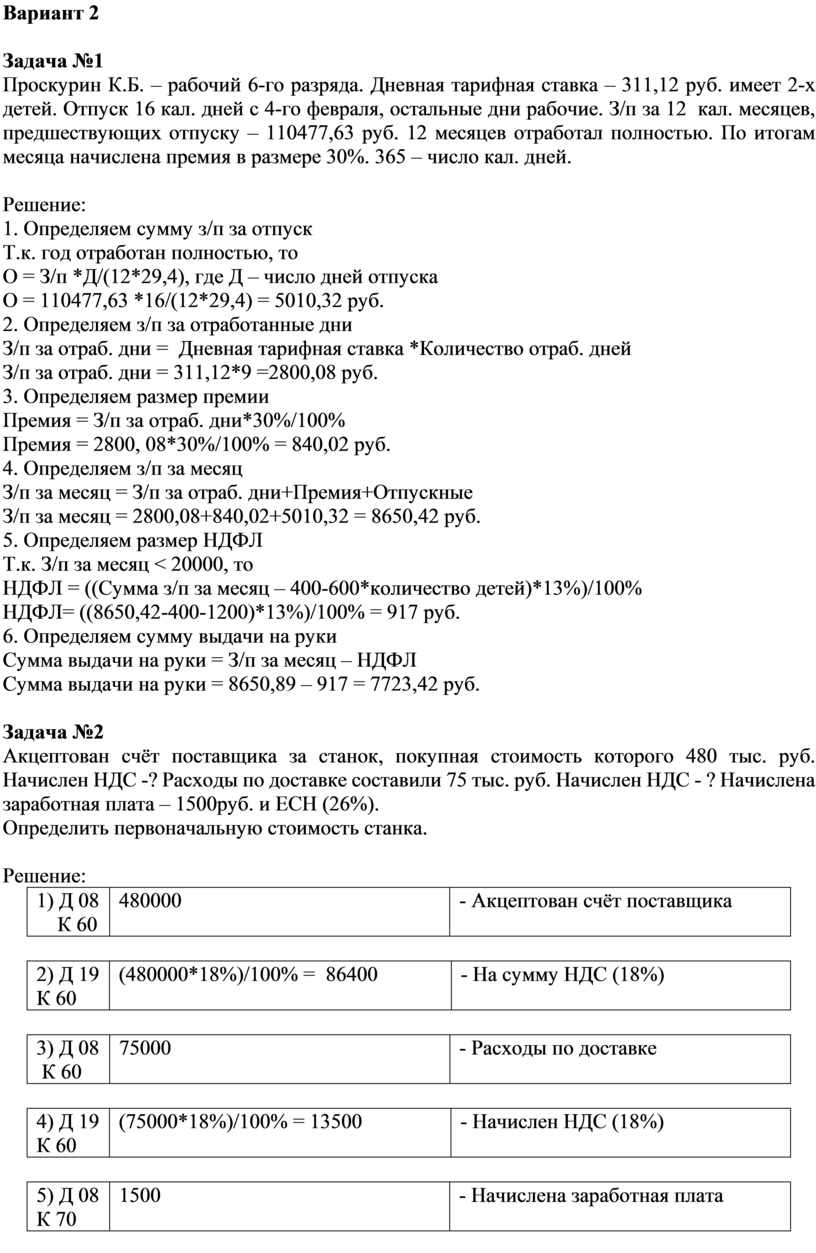

Задача №1

Проскурин К.Б. – рабочий 6-го разряда. Дневная тарифная ставка – 311,12 руб. имеет 2-х детей. Отпуск 16 кал. дней с 4-го февраля, остальные дни рабочие. З/п за 12 кал. месяцев, предшествующих отпуску – 110477,63 руб. 12 месяцев отработал полностью. По итогам месяца начислена премия в размере 30%. 365 – число кал. дней.

Задача №2

Акцептован счёт поставщика за станок, покупная стоимость которого 480 тыс. руб. Начислен НДС -? Расходы по доставке составили 75 тыс. руб. Начислен НДС - ? Начислена заработная плата – 1500руб. и ЕСН (26%).

Определить первоначальную стоимость станка.

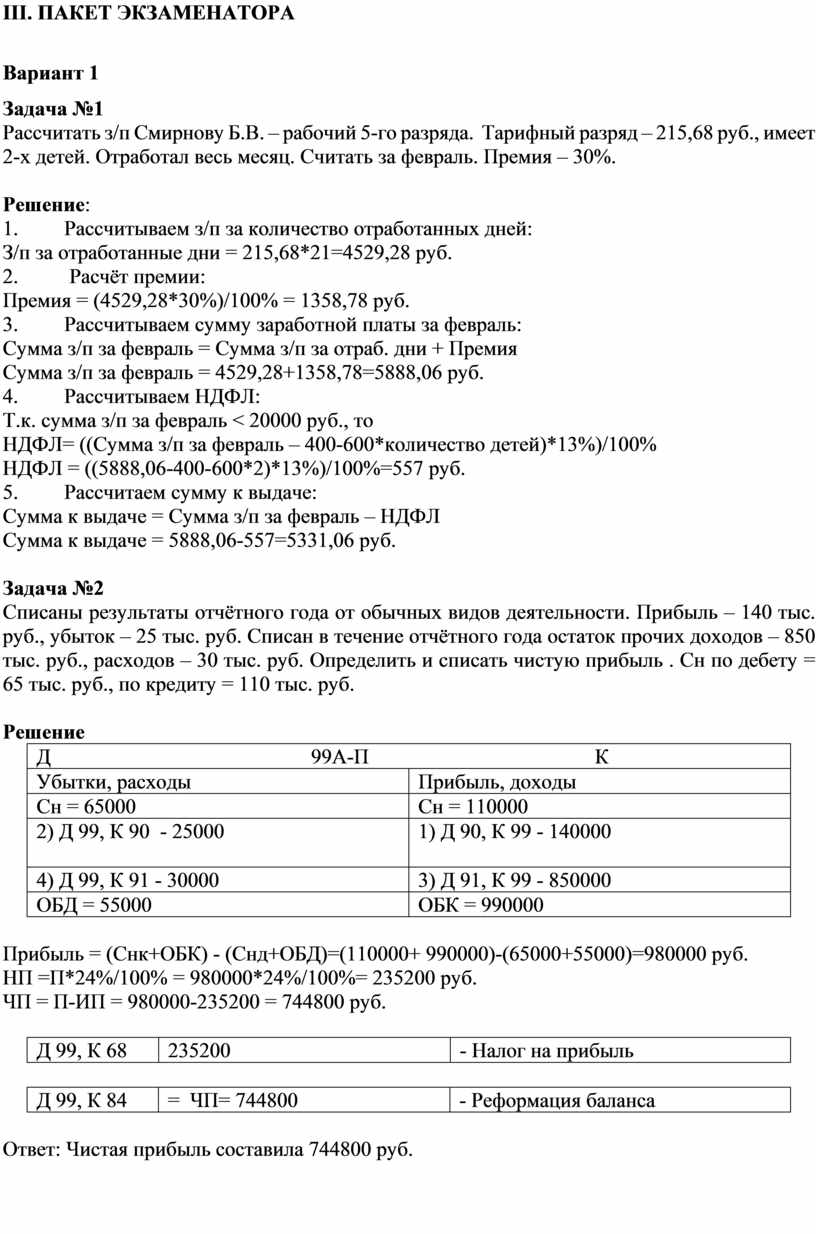

III. ПАКЕТ ЭКЗАМЕНАТОРА

Вариант 1

Задача №1

Рассчитать з/п Смирнову Б.В. – рабочий 5-го разряда. Тарифный разряд – 215,68 руб., имеет 2-х детей. Отработал весь месяц. Считать за февраль. Премия – 30%.

Решение:

1. Рассчитываем з/п за количество отработанных дней:

З/п за отработанные дни = 215,68*21=4529,28 руб.

2. Расчёт премии:

Премия = (4529,28*30%)/100% = 1358,78 руб.

3. Рассчитываем сумму заработной платы за февраль:

Сумма з/п за февраль = Сумма з/п за отраб. дни + Премия

Сумма з/п за февраль = 4529,28+1358,78=5888,06 руб.

4. Рассчитываем НДФЛ:

Т.к. сумма з/п за февраль < 20000 руб., то

НДФЛ= ((Сумма з/п за февраль – 400-600*количество детей)*13%)/100%

НДФЛ = ((5888,06-400-600*2)*13%)/100%=557 руб.

5. Рассчитаем сумму к выдаче:

Сумма к выдаче = Сумма з/п за февраль – НДФЛ

Сумма к выдаче = 5888,06-557=5331,06 руб.

Задача №2

Списаны результаты отчётного года от обычных видов деятельности. Прибыль – 140 тыс. руб., убыток – 25 тыс. руб. Списан в течение отчётного года остаток прочих доходов – 850 тыс. руб., расходов – 30 тыс. руб. Определить и списать чистую прибыль . Сн по дебету = 65 тыс. руб., по кредиту = 110 тыс. руб.

Решение

|

Д 99А-П К |

|

|

Убытки, расходы |

Прибыль, доходы |

|

Сн = 65000 |

Сн = 110000 |

|

2) Д 99, К 90 - 25000

|

1) Д 90, К 99 - 140000 |

|

4) Д 99, К 91 - 30000 |

3) Д 91, К 99 - 850000 |

|

ОБД = 55000 |

ОБК = 990000 |

Прибыль = (Снк+ОБК) - (Снд+ОБД)=(110000+ 990000)-(65000+55000)=980000 руб.

НП =П*24%/100% = 980000*24%/100%= 235200 руб.

ЧП = П-ИП = 980000-235200 = 744800 руб.

|

Д 99, К 68 |

235200 |

- Налог на прибыль |

|

Д 99, К 84 |

= ЧП= 744800 |

- Реформация баланса |

Ответ: Чистая прибыль составила 744800 руб.

Вариант 2

Задача №1

Проскурин К.Б. – рабочий 6-го разряда. Дневная тарифная ставка – 311,12 руб. имеет 2-х детей. Отпуск 16 кал. дней с 4-го февраля, остальные дни рабочие. З/п за 12 кал. месяцев, предшествующих отпуску – 110477,63 руб. 12 месяцев отработал полностью. По итогам месяца начислена премия в размере 30%. 365 – число кал. дней.

Решение:

1. Определяем сумму з/п за отпуск

Т.к. год отработан полностью, то

О = З/п *Д/(12*29,4), где Д – число дней отпуска

О = 110477,63 *16/(12*29,4) = 5010,32 руб.

2. Определяем з/п за отработанные дни

З/п за отраб. дни = Дневная тарифная ставка *Количество отраб. дней

З/п за отраб. дни = 311,12*9 =2800,08 руб.

3. Определяем размер премии

Премия = З/п за отраб. дни*30%/100%

Премия = 2800, 08*30%/100% = 840,02 руб.

4. Определяем з/п за месяц

З/п за месяц = З/п за отраб. дни+Премия+Отпускные

З/п за месяц = 2800,08+840,02+5010,32 = 8650,42 руб.

5. Определяем размер НДФЛ

Т.к. З/п за месяц < 20000, то

НДФЛ = ((Сумма з/п за месяц – 400-600*количество детей)*13%)/100%

НДФЛ= ((8650,42-400-1200)*13%)/100% = 917 руб.

6. Определяем сумму выдачи на руки

Сумма выдачи на руки = З/п за месяц – НДФЛ

Сумма выдачи на руки = 8650,89 – 917 = 7723,42 руб.

Задача №2

Акцептован счёт поставщика за станок, покупная стоимость которого 480 тыс. руб. Начислен НДС -? Расходы по доставке составили 75 тыс. руб. Начислен НДС - ? Начислена заработная плата – 1500руб. и ЕСН (26%).

Определить первоначальную стоимость станка.

Решение:

|

1) Д 08 К 60 |

480000 |

- Акцептован счёт поставщика |

|

2) Д 19 К 60 |

(480000*18%)/100% = 86400 |

- На сумму НДС (18%) |

|

3) Д 08 К 60 |

75000 |

- Расходы по доставке |

|

4) Д 19 К 60 |

(75000*18%)/100% = 13500 |

- Начислен НДС (18%) |

|

5) Д 08 К 70 |

1500 |

- Начислена заработная плата |

|

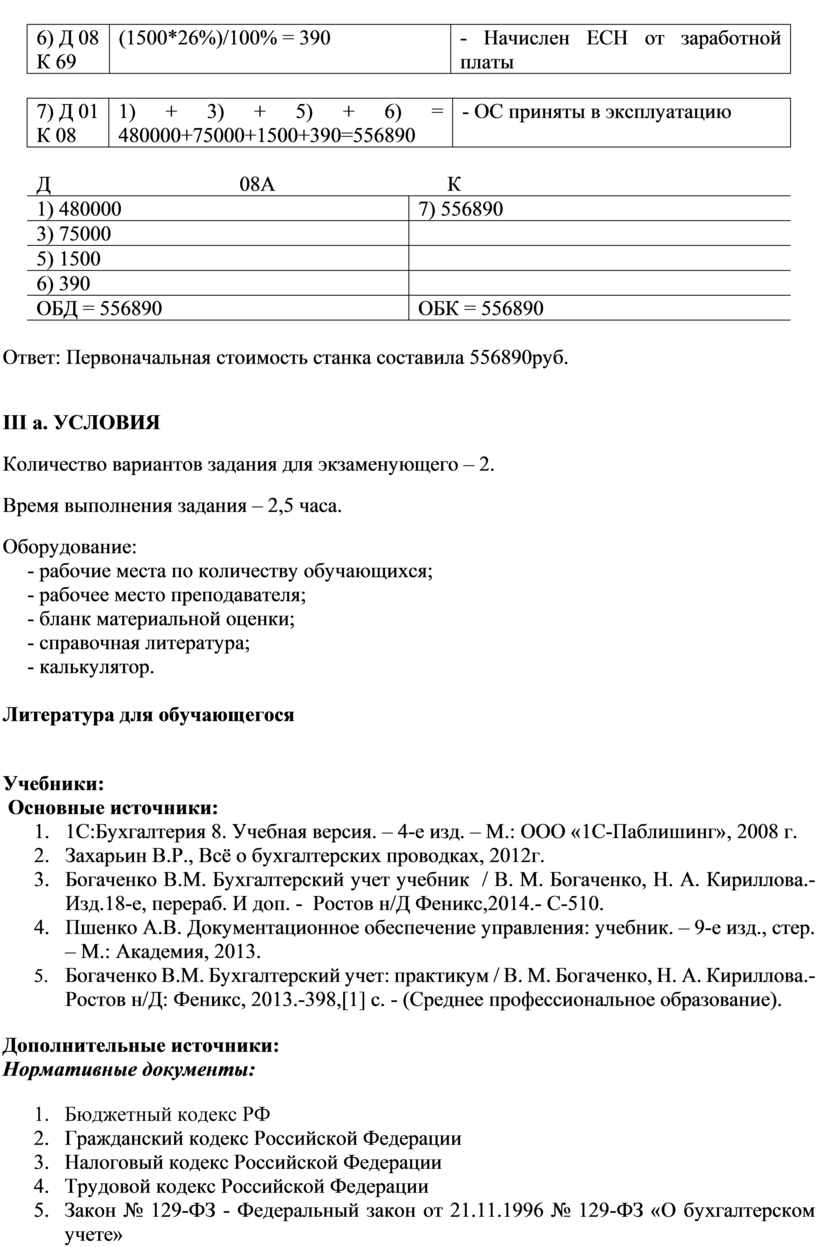

6) Д 08 К 69 |

(1500*26%)/100% = 390 |

- Начислен ЕСН от заработной платы |

|

7) Д 01 К 08 |

1) + 3) + 5) + 6) = 480000+75000+1500+390=556890 |

- ОС приняты в эксплуатацию |

|

Д 08А К |

|

|

1) 480000 |

7) 556890 |

|

3) 75000 |

|

|

5) 1500 |

|

|

6) 390 |

|

|

ОБД = 556890 |

ОБК = 556890 |

Ответ: Первоначальная стоимость станка составила 556890руб.

III а. УСЛОВИЯ

Количество вариантов задания для экзаменующего – 2.

Время выполнения задания – 2,5 часа.

Оборудование:

- рабочие места по количеству обучающихся;

- рабочее место преподавателя;

- бланк материальной оценки;

- справочная литература;

- калькулятор.

Литература для обучающегося

Учебники:

Основные источники:

Дополнительные источники:

Нормативные документы:

1. Бюджетный кодекс РФ

2. Гражданский кодекс Российской Федерации

3. Налоговый кодекс Российской Федерации

4. Трудовой кодекс Российской Федерации

5. Закон № 129-ФЗ - Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»

6. Закон № 212-ФЗ – Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

7. Положения по бухгалтерскому учету и отчетности (с дополнениями и изменениями)

8. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина России от 31.10.2000 N 94н (с дополнениями и изменениями)

Интернет-ресурсы: (Перечень адресов интернет-ресурсов с кратким описанием)

III б. КРИТЕРИИ ОЦЕНКИ

Выполнение задания:

- обращение в ходе задания к информационным источникам;

- рациональное распределение времени на выполнение задания:

- ознакомление с заданием и планирование работы;

- получение информации;

- выполнение теоретического и практического задания;

- защита выполненного задания.

Подготовленный продукт/осуществленный процесс:

Объектами оценки являются продукт деятельности (выполненное задание) и процесс деятельности (порядок выполнения задания) одновременно.

Оценка освоения: выполнил/не выполнил

|

Результаты (освоенные профессиональные компетенции) |

Основные показатели оценки результата |

|

Формировать бухгалтерские проводки по учету источников формирования имущества организации на основе рабочего плана счетов бухгалтерского учета. |

Соблюдение требований нормативных документов по учету источников формирования имущества организаций. -точность оценки обязательств организации; -точность выполнения расчетов; - точность и правильность заполнения первичных документов по учету источников формирования имущества организаций; -правильность составления корреспонденции счетов. |

|

Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения. |

Соблюдение требований нормативных документов, регулирующих порядок проведения инвентаризации имущества; - определение цели и периодичности проведения инвентаризации; - применение специальной терминологией при проведении инвентаризации имущества |

|

Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета. |

Выполнение процедуры подготовки регистров аналитического учета по местам хранения имущества и передача их лицам, ответственным за подготовительный этап, для подбора документации, необходимой для проведения инвентаризации; - составление инвентаризационных описей в соответствии с установленными правилами; - проведение физического подсчета имущества; - соблюдение технологии составления сличительных ведомостей и установление соответствия данных о фактическом наличии средств данным бухгалтерского учета; - соблюдение технологии выполнения работ по инвентаризации основных средств и правильное отражение результатов инвентаризации в бухгалтерских проводках; - соблюдение технологии выполнения работ по инвентаризации нематериальных активов и правильное отражение результатов инвентаризации в бухгалтерских проводках; -соблюдение технологии выполнения работ по инвентаризации и переоценке материально-производственных запасов и отражению их результатов в бухгалтерских проводках. |

|

Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации. |

Правильное формирование бухгалтерских проводок по отражению недостач ценностей выявленных в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 "Недостачи и потери от порчи ценностей"; - правильное формирование бухгалтерских проводок по списанию недостач в зависимости от причин их возникновения; - составление акта по результатам инвентаризации по установленной форме. |

|

Проводить процедуры инвентаризации финансовых обязательств организации. |

Соблюдение технологии выверки финансовых обязательств; - соблюдение технологии проведения инвентаризации дебиторской и кредиторской задолженности организации; - полное проведение инвентаризации расчетов; - проведения оценки состояния расчетов; - выявление задолженности, нереальной для взыскания, с целью принятия мер к взысканию задолженности с должников либо к списанию ее с учета; - соблюдение технологии проведения инвентаризации недостач и потерь от порчи ценностей (счет 94), целевого финансирования (счет 86), доходов будущих периодов (счет 98). |

|

Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес |

Правильность объяснения сущности и социальной значимости избранной специальности. Наличие положительных отзывов по итогам производственной практики; |

|

Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество |

Умение открыть собственное дело. Понимание отличий разных организационно-правовых форм предприятий и систем налогообложения |

|

Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность |

Скорость и техничность в принятии решений в разных ситуациях и умение отвечать за эти решения |

|

Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития |

Результативность в способности самостоятельно отыскать информацию, необходимую для выполнения профессиональных заданий |

|

Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий. |

Эффективно использовать владение компьютерными программами 1С: Бухгалтерия, Налогоплательщик, консультант плюс |

|

Работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями |

Умение работать в коллективе и с руководством учебного заведения |

|

Брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий |

Проявление ответственности за работу в команде |

|

Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации |

Проявление интереса к самообразованию, к расширению кругозора. |

Устное обоснование результатов работы (если требуется):

Описание критериев, по которым должно быть дано обоснование (если оно требуется).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.