Поделиться

МИНИСТЕРСТВО НАУКИ И ОБРАЗОВАНИЯ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Государственное профессиональное образовательное учреждение «Донецкий электрометаллургический техникум»

КУРСОВАЯ РАБОТА

на тему: Анализ движения денежных средств на предприятии и эффективность их использования

Выполнила студентка 3 курса группы ЭП-15-1/д

Гусева Яна Алексеевна

Руководитель: Шумская Л. А

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ЭКОНОМИКО-ОРГАНИЗАЦИОННЫЕ ВОПРОСЫ УЧЕТА ОПЕРАЦИЙ С ДЕНЕЖНЫМИ СРЕДСТВАМИ И АНАЛИЗА ИХ ДВИЖЕНИЯ

1.1 Экономическая сущность прибыли от реализации, как объекта учета и анализа торговли

1.2 Синтетический и аналитический учет операций прибыли от реализации

1.3 Документальное обеспечение учета денежных средств и их эквивалентов

2 АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

2.1 Общая характеристика финансово-экономического состояния предприятия

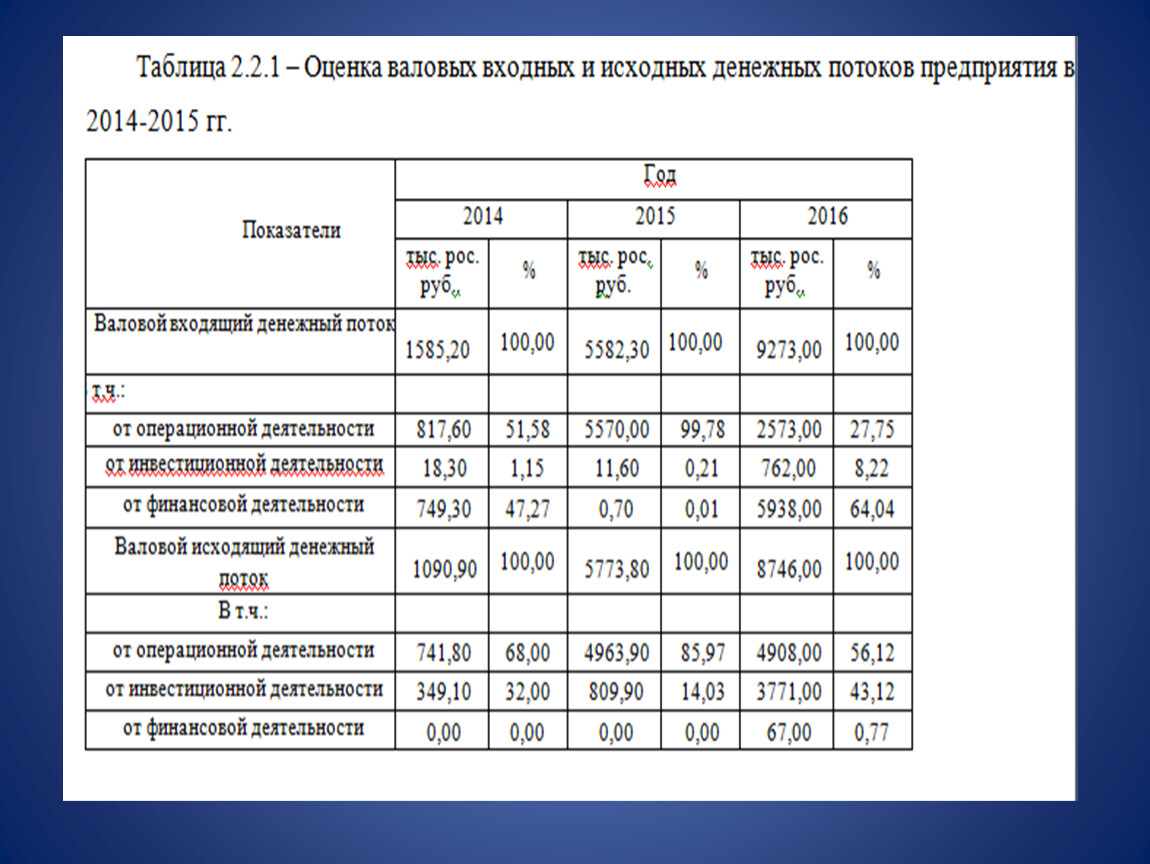

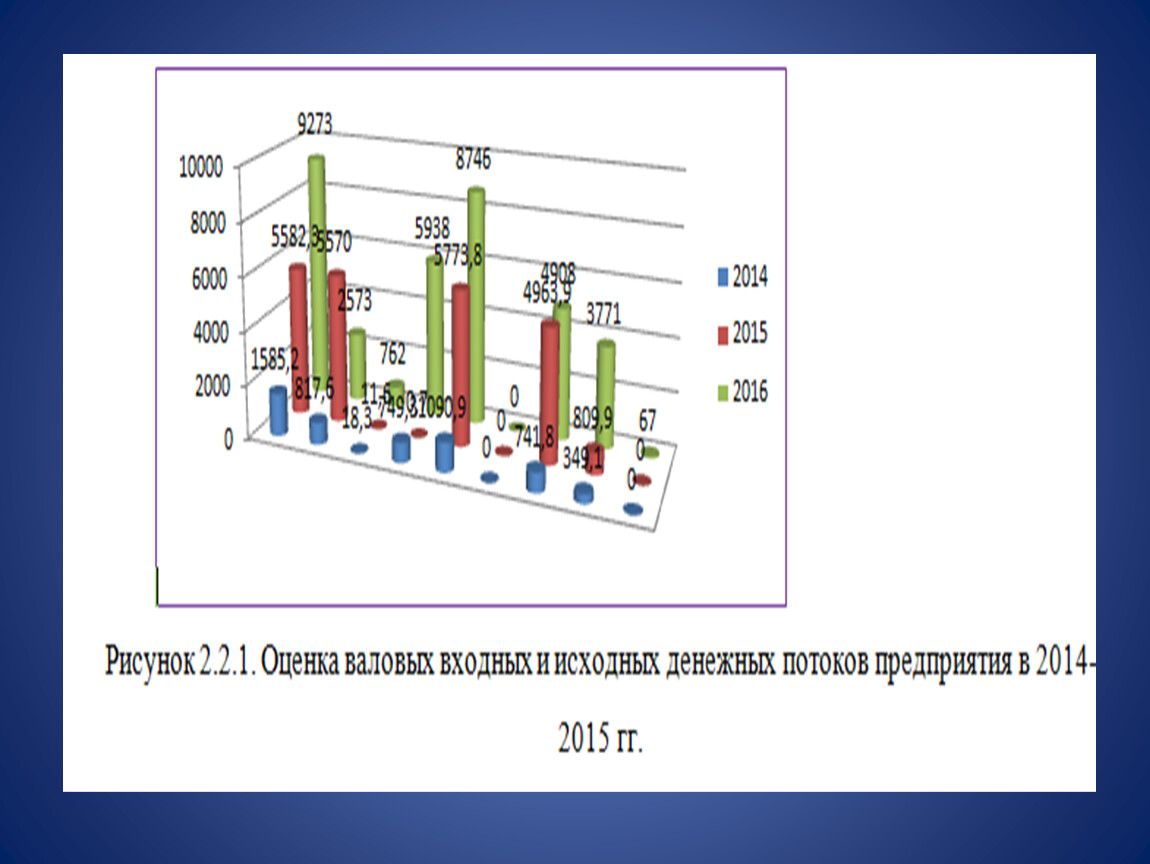

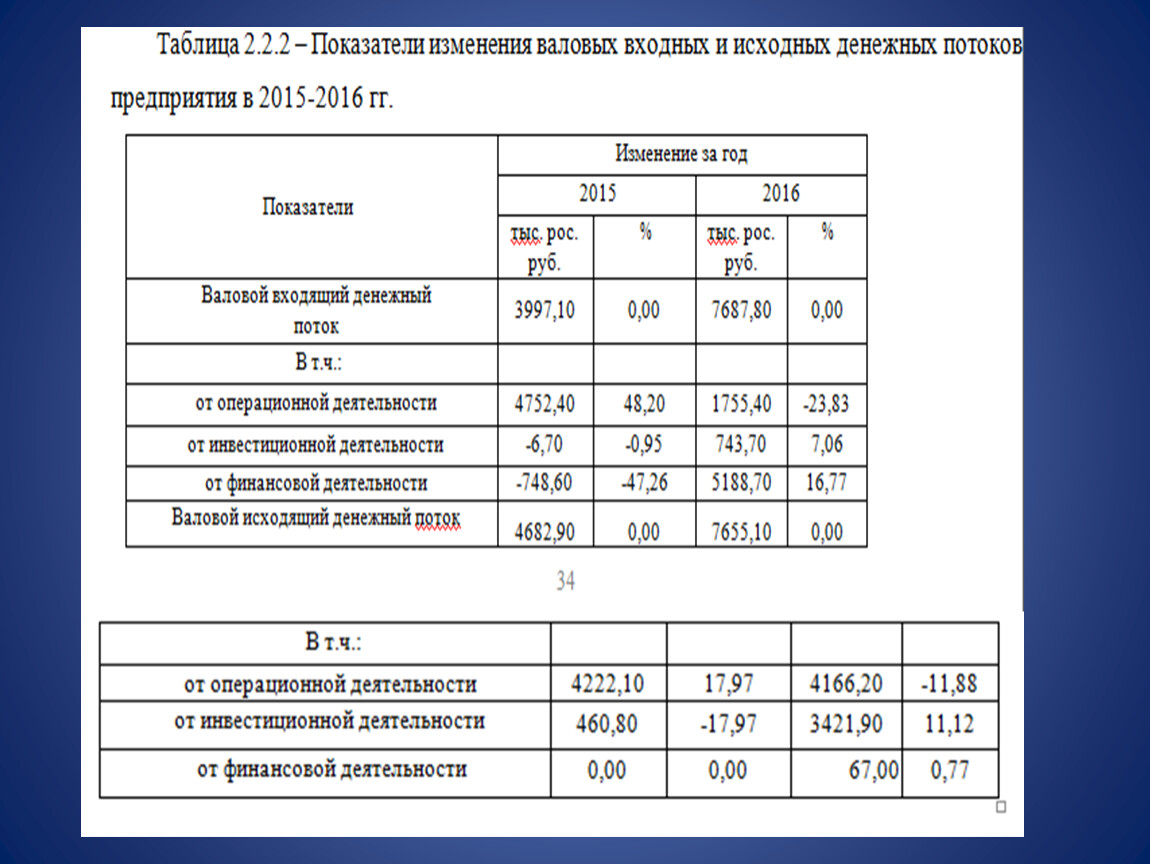

2.2 Анализ состава, структуры и динамики потоков денежных средств от операционной, инвестиционной и финансовой деятельности

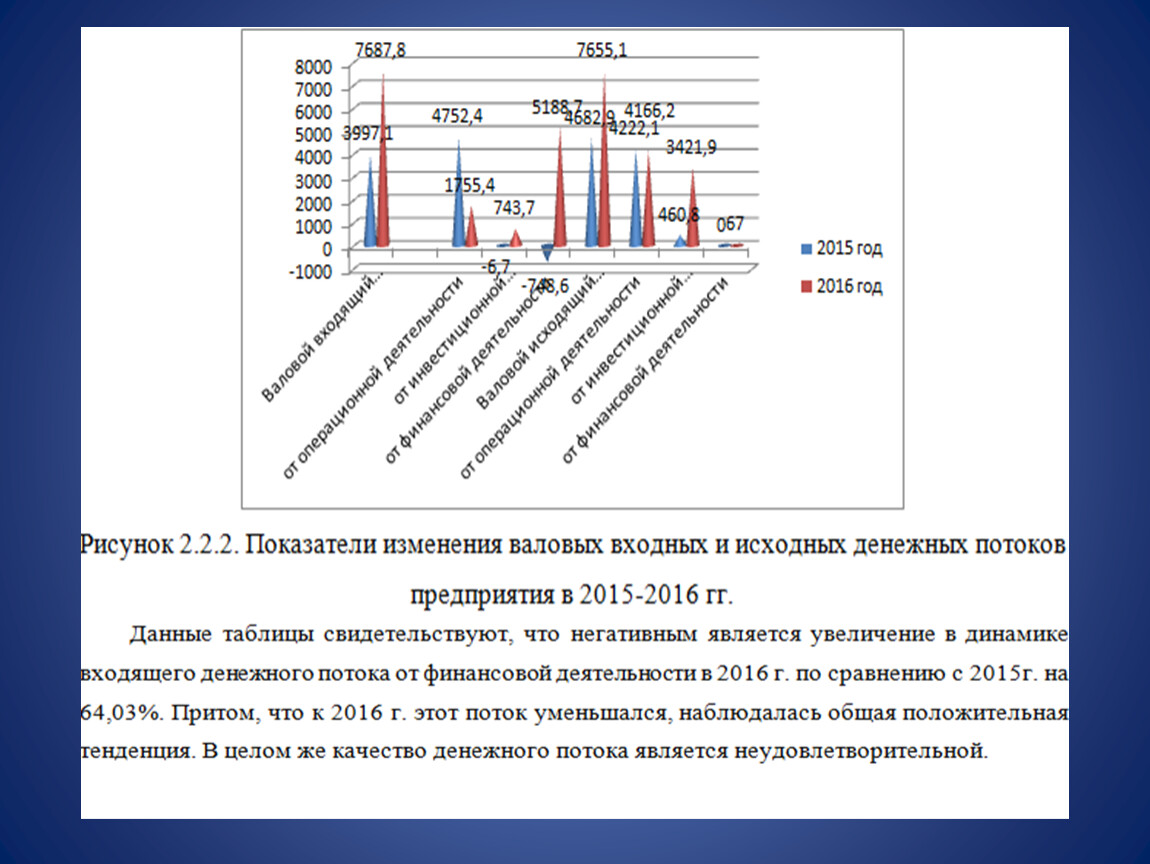

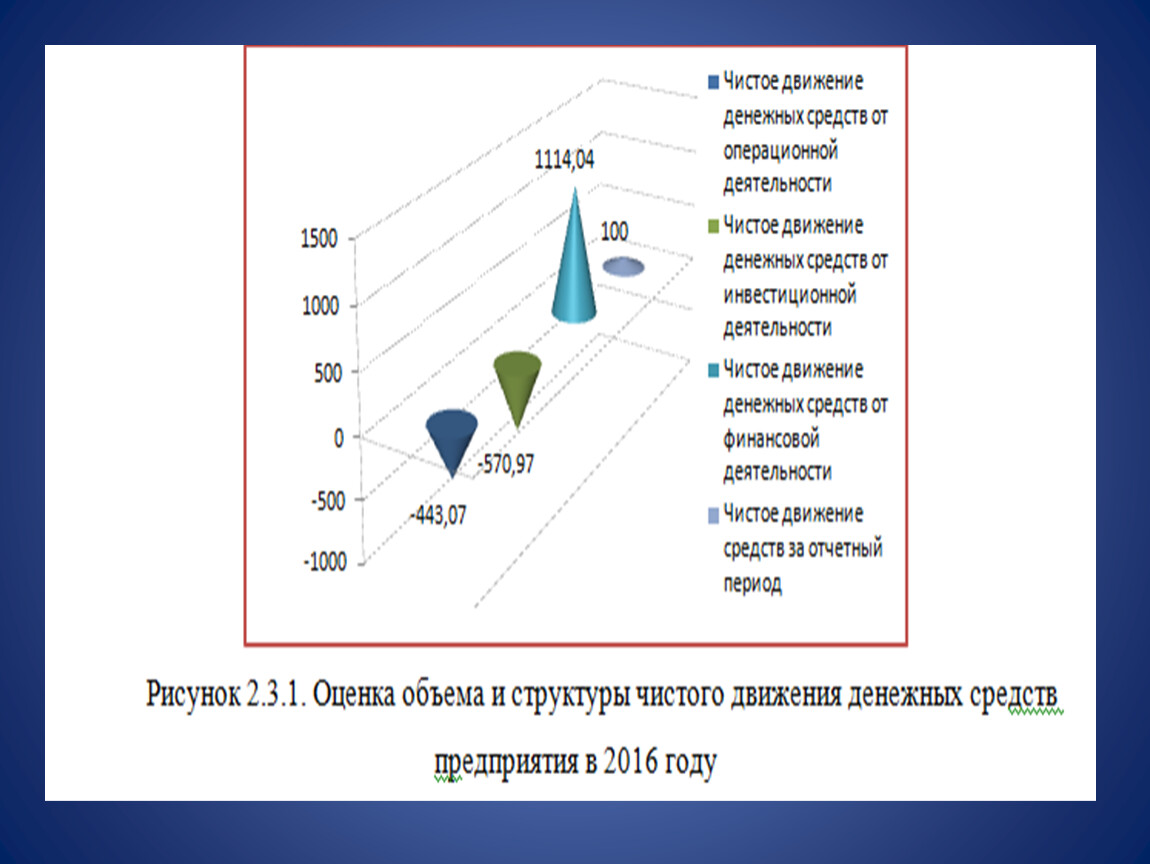

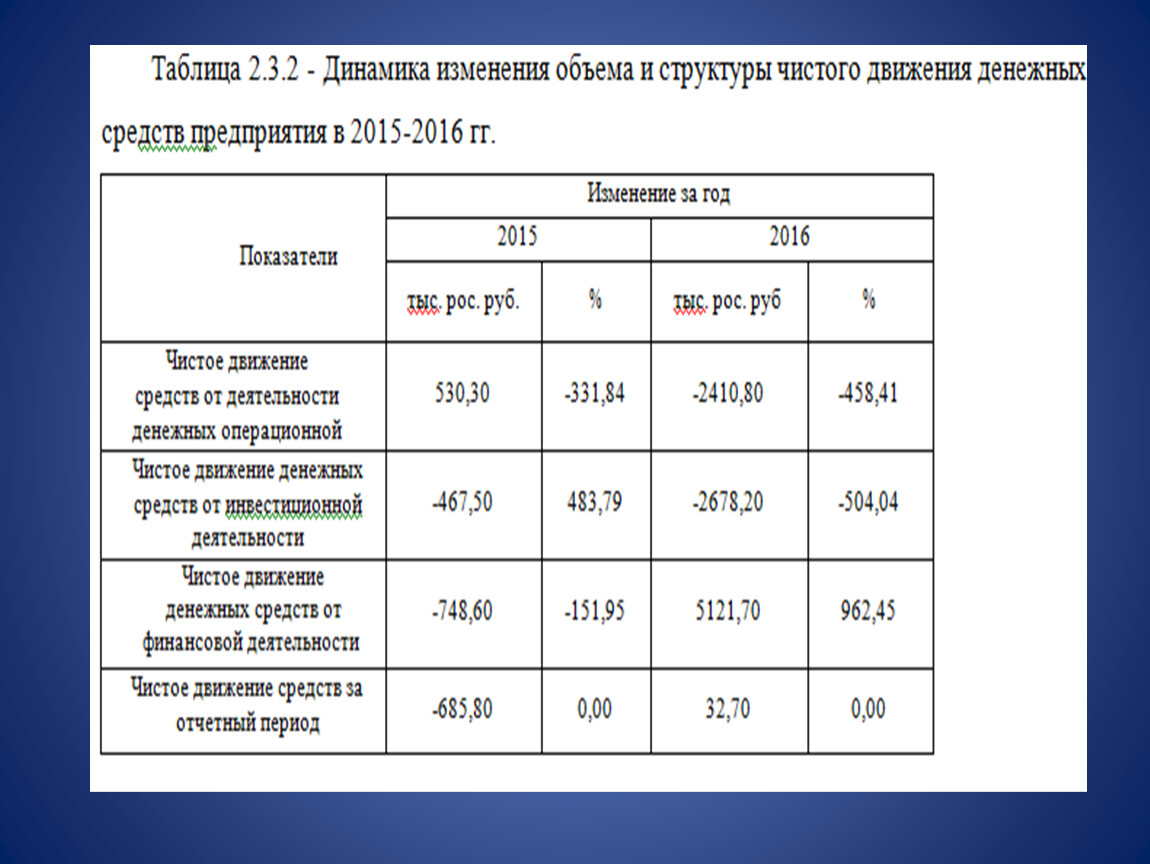

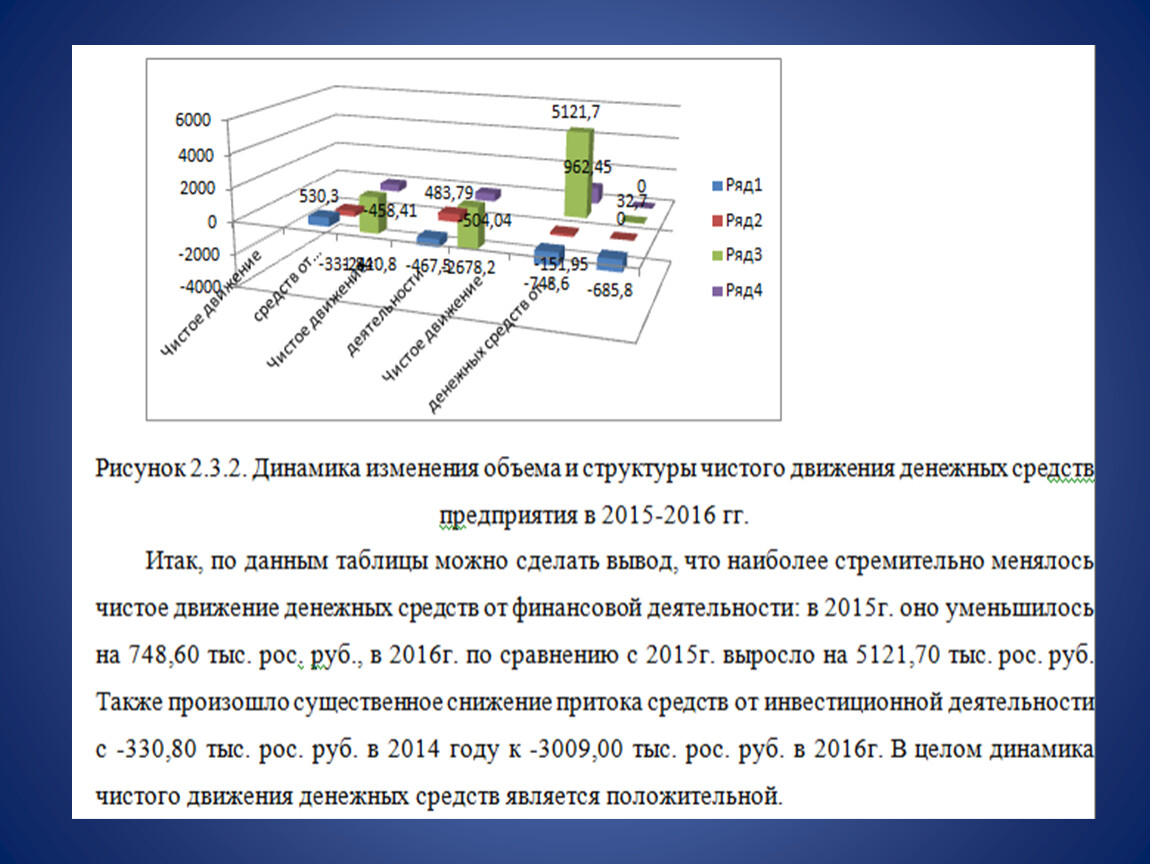

2.3 Анализ состава, структуры и динамики движения денежных потоков

3 ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ АКЦИОНЕРНОГО ОБЩЕСТВА ЗА СЧЕТ УЛУЧШЕНИЯ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ЛИТЕРАТУРНЫХ

ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Актуальность темы курсовой работы. Денежные средства- это наиболее ликвидная категория активов, которая обеспечивает предприятию наибольшую степень ликвидности, а следовательно, и свободы выбора. Денежные средства представляют собой начало и конец производственно коммерческого цикла. Деятельность предприятия, направленная на получение прибыли, требует, чтобы денежные средства превращались в различные активы, которые, в свою очередь, превращаются в дебиторскую задолженность как часть процесса реализации. Результаты деятельности считаются окончательными и достигнутыми, когда процесс инкассирования приносит поток денежных средств на предприятие, на основе которых мог бы начаться новый цикл, который, как ожидается, со временем принесет прибыль.

Целью написания курсовой работы является исследование организации учета наличных денежных средств на конкретном предприятии и разработка предложений по его усовершенствованию.

Для этого необходимо решить следующие задачи:

Ознакомиться с теоретической информацией путем исследования специальной литературы и нормативных документов;

Раскрыть экономическую сущность денежных средств;

Исследовать организацию учета операций с наличными денежными средствами на базовом предприятии и определить пути ее совершенствования.

Объектом исследования являются хозяйственные операции с денежными средствами ООО «ФМ».

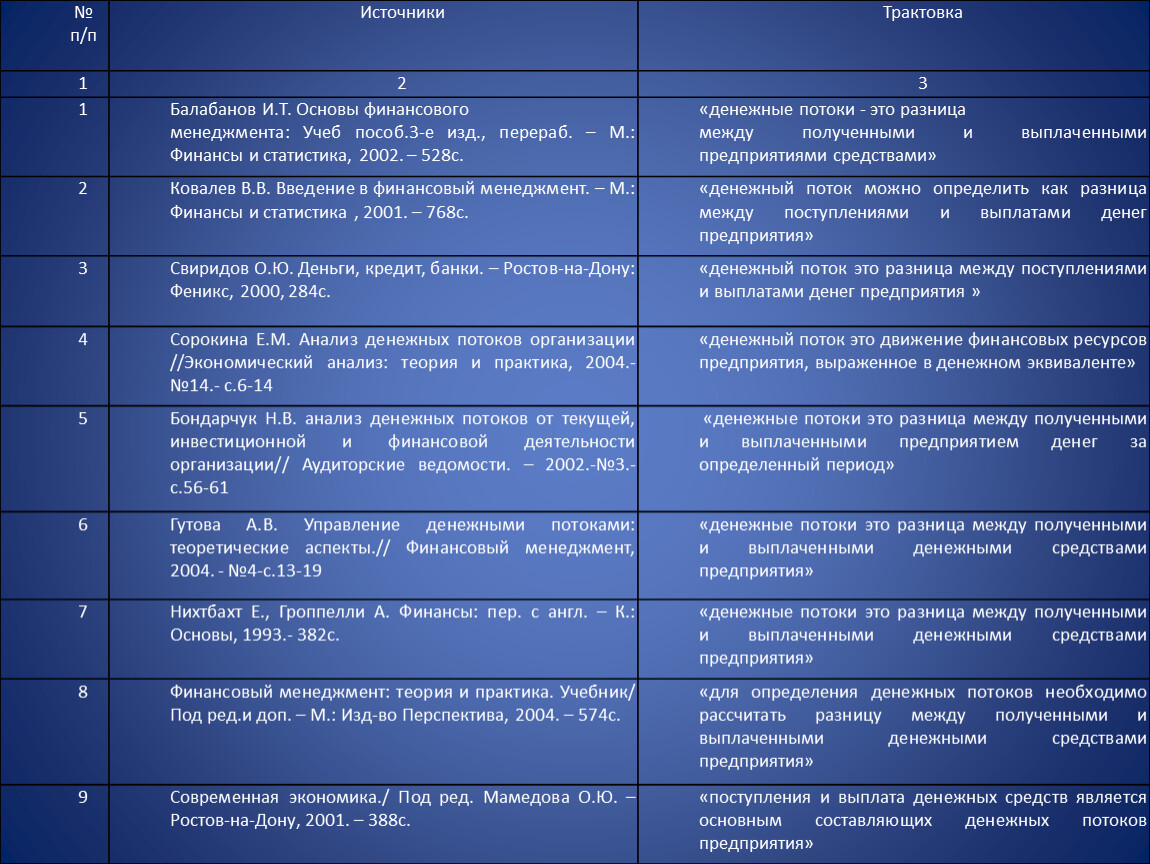

№ п/п | Источники | Трактовка |

1 | 2 | 3 |

1 | Балабанов И.Т. Основы финансового | «денежные потоки - это разница |

2 | Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика , 2001. – 768с. | «денежный поток можно определить как разница между поступлениями и выплатами денег предприятия» |

3 | Свиридов О.Ю. Деньги, кредит, банки. – Ростов-на-Дону: Феникс, 2000, 284с. | «денежный поток это разница между поступлениями и выплатами денег предприятия » |

4 | Сорокина Е.М. Анализ денежных потоков организации //Экономический анализ: теория и практика, 2004.-№14.- с.6-14 | «денежный поток это движение финансовых ресурсов предприятия, выраженное в денежном эквиваленте» |

5 | Бондарчук Н.В. анализ денежных потоков от текущей, инвестиционной и финансовой деятельности организации// Аудиторские ведомости. – 2002.-№3.-с.56-61 | «денежные потоки это разница между полученными и выплаченными предприятием денег за определенный период» |

6 | Гутова А.В. Управление денежными потоками: теоретические аспекты.// Финансовый менеджмент, 2004. - №4-с.13-19 | «денежные потоки это разница между полученными и выплаченными денежными средствами предприятия» |

7 | Нихтбахт Е., Гроппелли А. Финансы: пер. с англ. – К.: Основы, 1993.- 382с. | |

8 | Финансовый менеджмент: теория и практика. Учебник/ Под ред.и доп. – М.: Изд-во Перспектива, 2004. – 574с. | «для определения денежных потоков необходимо рассчитать разницу между полученными и выплаченными денежными средствами предприятия» |

9 | Современная экономика./ Под ред. Мамедова О.Ю. – Ростов-на-Дону, 2001. – 388с. | «поступления и выплата денежных средств является основным составляющих денежных потоков предприятия» |

Содержание операции | Корреспонденция | |

1 | 2 | 3 |

Получено с текущего счета в национальной валюте наличность для различных целей | 301 | 311 |

Поступила в кассу выручка за продукцию собственного производства | 701 | |

Поступила в кассу выручка за товары | 702 | |

Возвращены в кассу неиспользованные подотчетные суммы | 372 | |

Получены в кассу деньги от виновных лиц возмещения причиненных предприятию убытков | 375 | |

Выплачено из кассы работникам заработную плату | 661 | 301 |

Выдана наличность под отчет работникам предприятия | 372 | |

Внесена денежная наличность из кассы предприятия на его банковские счета | 311 | |

Передана из кассы наличность инкассатору | 333 | |

Отражена недостача наличных денег в кассе по результатам инвентаризации | 947 | |

Зачислены на текущий счет в банк денежные средства, поступившие от покупателей за реализованную продукцию | 311 | 361 |

Зачислены на текущий счет в банк денежные средства, которые были в пути | 333 | |

Зачислены на текущий счет полученные банковские кредиты: |

|

|

Зачислены на текущий счет полученные штрафы, пени, неустойки | 311 | 715 |

Зачислены на текущий счет в банках средства целевого финансирования и целевых поступлений | 48 | |

Списаны с текущего счета в банке наличные денежные средства, выданные предприятию для выдачи заработной платы | 301 | 311 |

Списаны с текущего счета денежные средства, перечисленные поставщикам за полученные запасы | 631 | |

Списаны с текущего счета денежные средства, перечисленные поставщикам как авансы | 371 | |

Перечислены денежные средства органам социального страхования | 65 | |

Перечислены средства для погашения задолженности с банковских кредитов: |

| 311 |

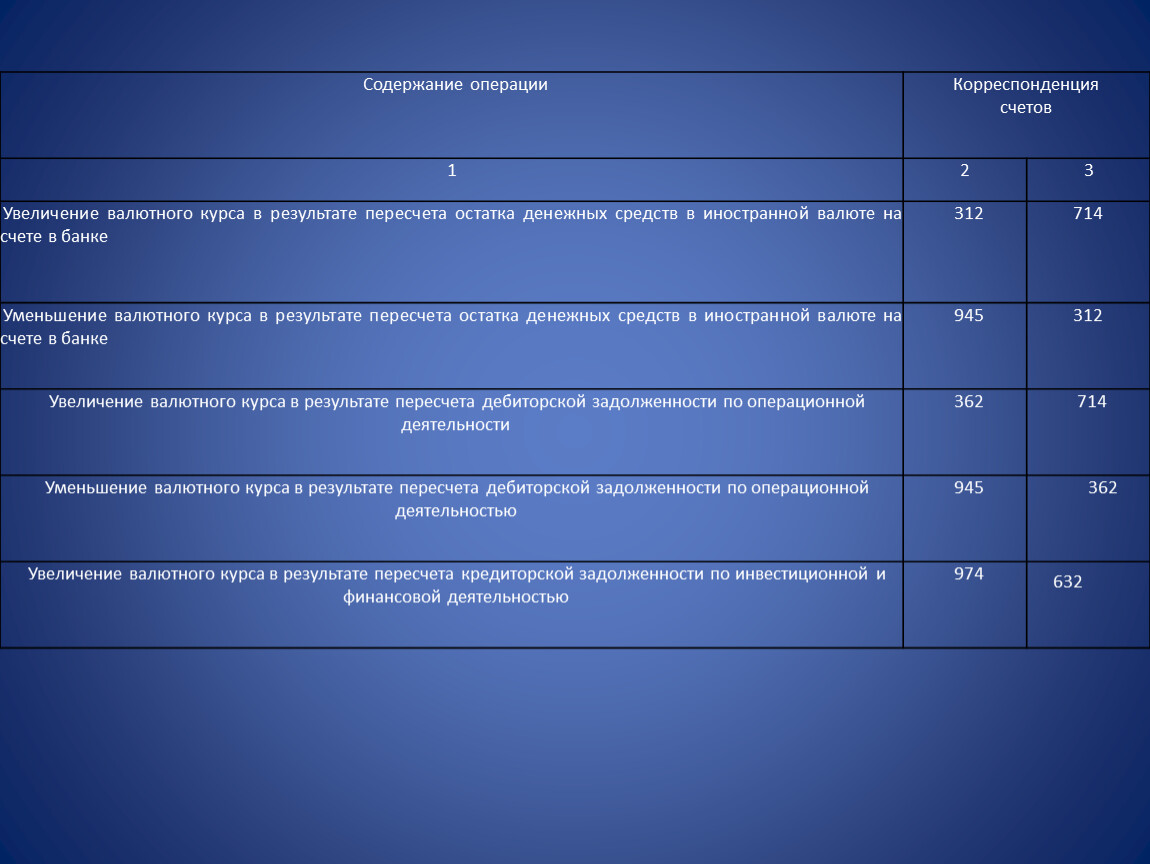

Содержание операции | Корреспонденция | |

1 | 2 | 3 |

Увеличение валютного курса в результате пересчета остатка денежных средств в иностранной валюте на счете в банке | 312 | 714 |

Уменьшение валютного курса в результате пересчета остатка денежных средств в иностранной валюте на счете в банке | 945 | 312 |

Увеличение валютного курса в результате пересчета дебиторской задолженности по операционной деятельности | 362 | 714 |

Уменьшение валютного курса в результате пересчета дебиторской задолженности по операционной деятельностью | 945 | 362 |

Увеличение валютного курса в результате пересчета кредиторской задолженности по инвестиционной и финансовой деятельностью | 974 | 632 |

Содержание операции | Корреспонденция | |

Дт | Кт | |

1 | 2 | 3 |

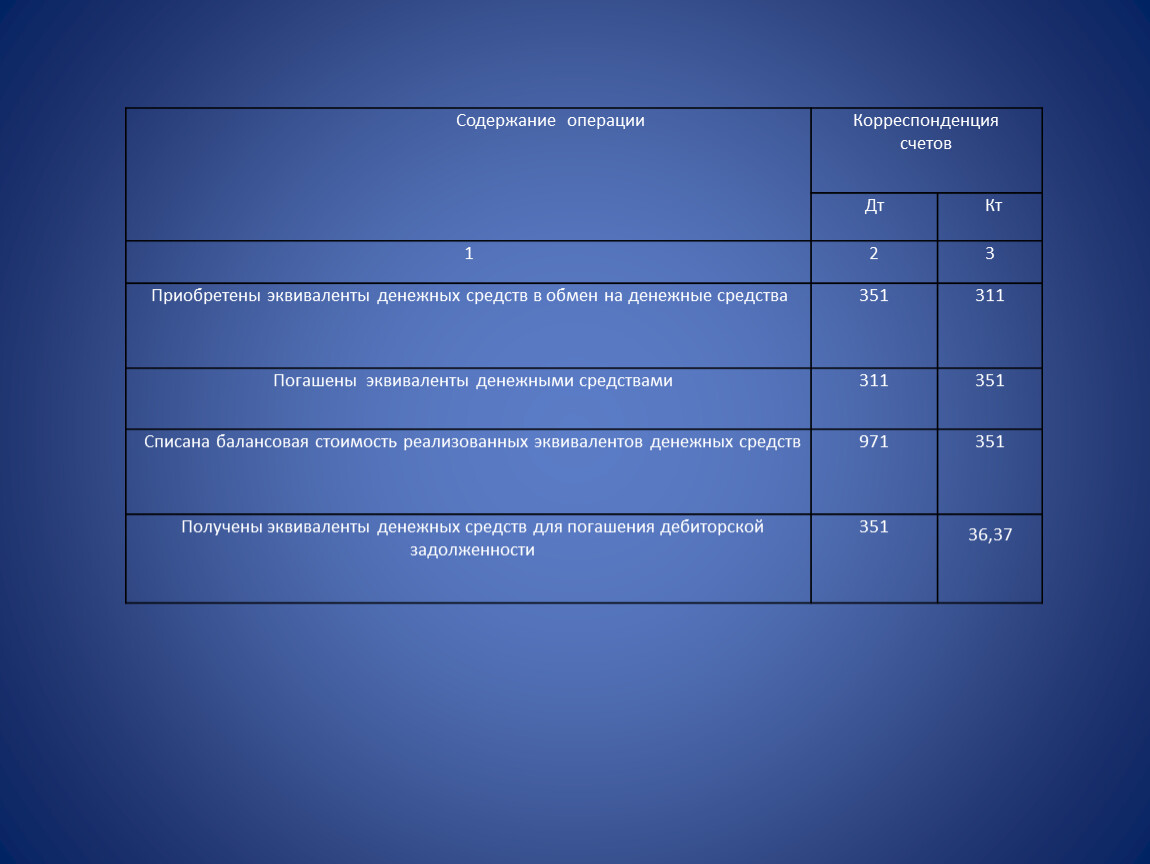

Приобретены эквиваленты денежных средств в обмен на денежные средства | 351 | 311 |

Погашены эквиваленты денежными средствами | 311 | 351 |

Списана балансовая стоимость реализованных эквивалентов денежных средств | 971 | |

Получены эквиваленты денежных средств для погашения дебиторской задолженности | 351 | 36,37 |

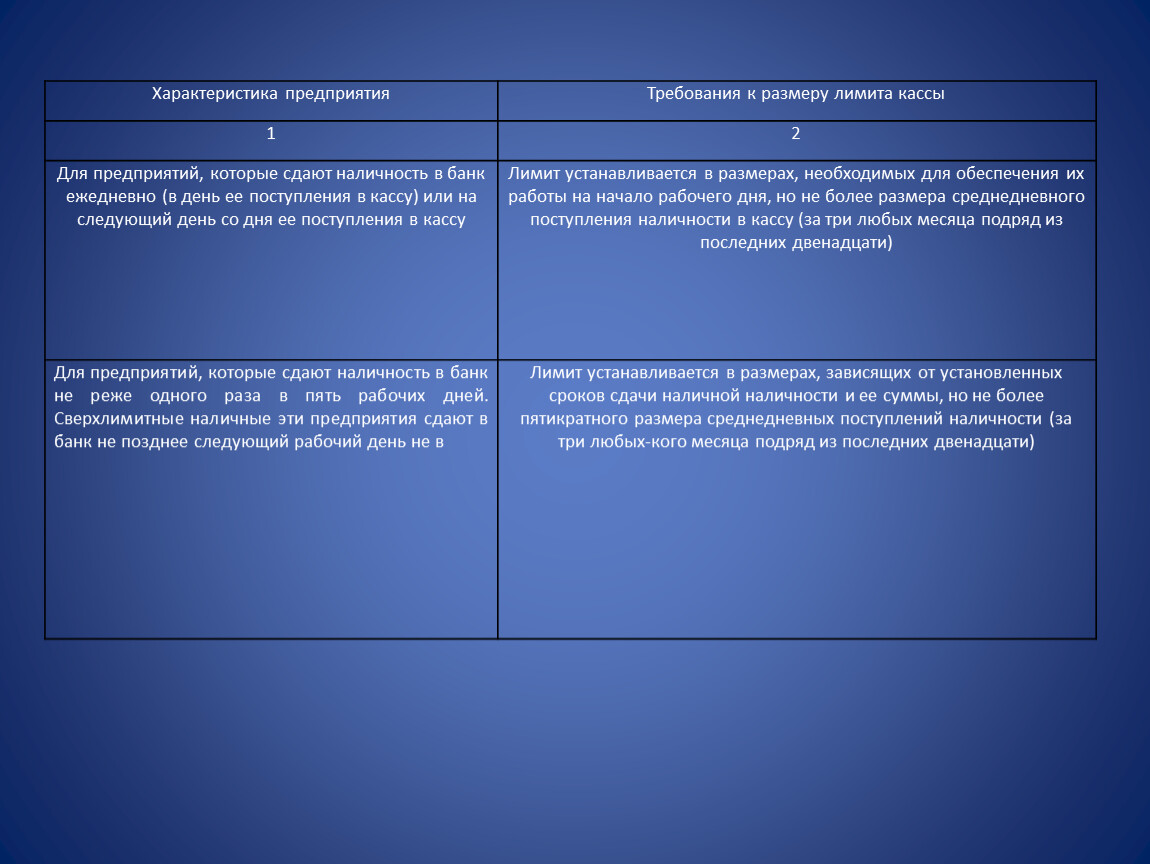

Характеристика предприятия | Требования к размеру лимита кассы |

1 | 2 |

Для предприятий, которые сдают наличность в банк ежедневно (в день ее поступления в кассу) или на следующий день со дня ее поступления в кассу | Лимит устанавливается в размерах, необходимых для обеспечения их работы на начало рабочего дня, но не более размера среднедневного поступления наличности в кассу (за три любых месяца подряд из последних двенадцати) |

Для предприятий, которые сдают наличность в банк не реже одного раза в пять рабочих дней. Сверхлимитные наличные эти предприятия сдают в банк не позднее следующий рабочий день не в | Лимит устанавливается в размерах, зависящих от установленных сроков сдачи наличной наличности и ее суммы, но не более пятикратного размера среднедневных поступлений наличности (за три любых-кого месяца подряд из последних двенадцати) |

1 | 2 |

зависимости от установленного срока сдачи наличных | |

Для предприятий, лимиты кассы которым устанавливаются согласно фактическим расходам наличности (кроме выплат, связанных с оплатой труда, стипендий, пенсий, дивидендов) | Лимит устанавливается не более размера среднедневной выдачи наличности (за три любых месяца подряд из последних двенадцати) |

Порядок установления лимита кассы в кассах бюджетных учреждений и организаций определяет госказначейство. | |

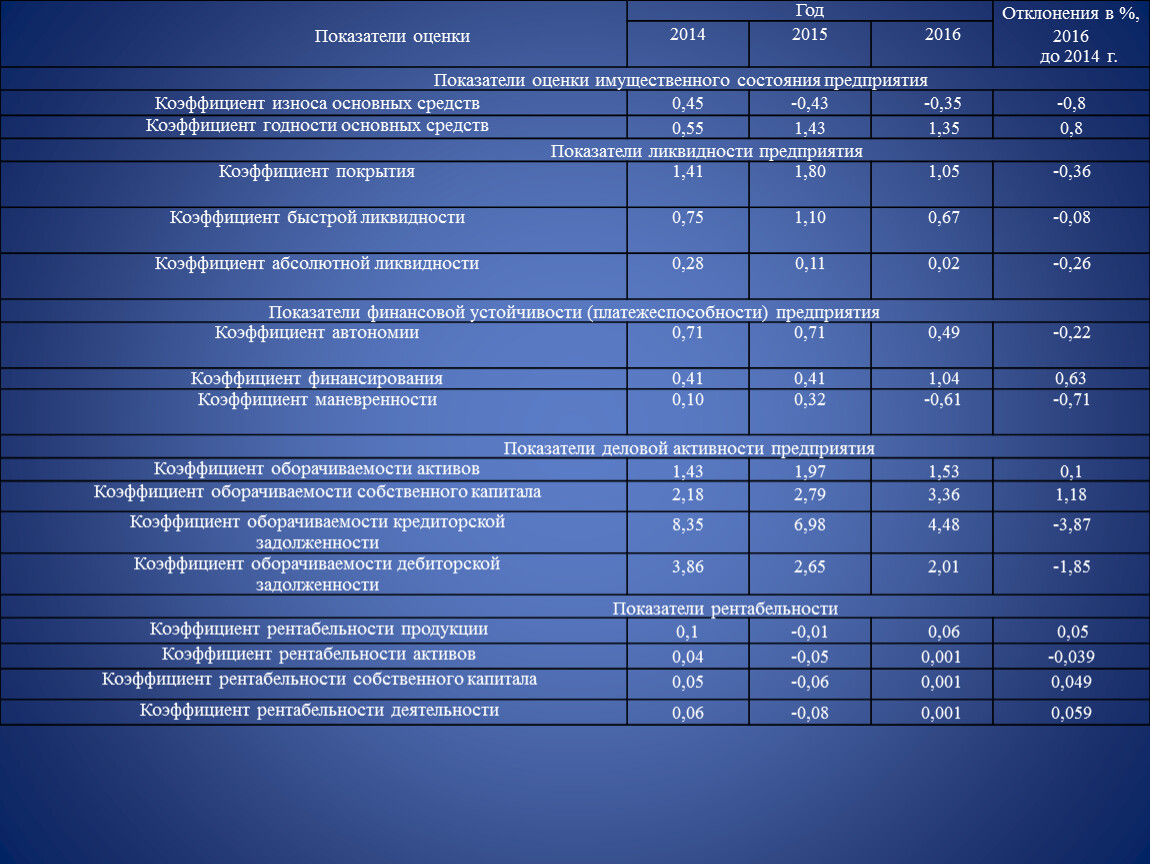

| Год | Отклонения в %, 2016 | ||

2014 | 2015 | 2016 | ||

Показатели оценки имущественного состояния предприятия | ||||

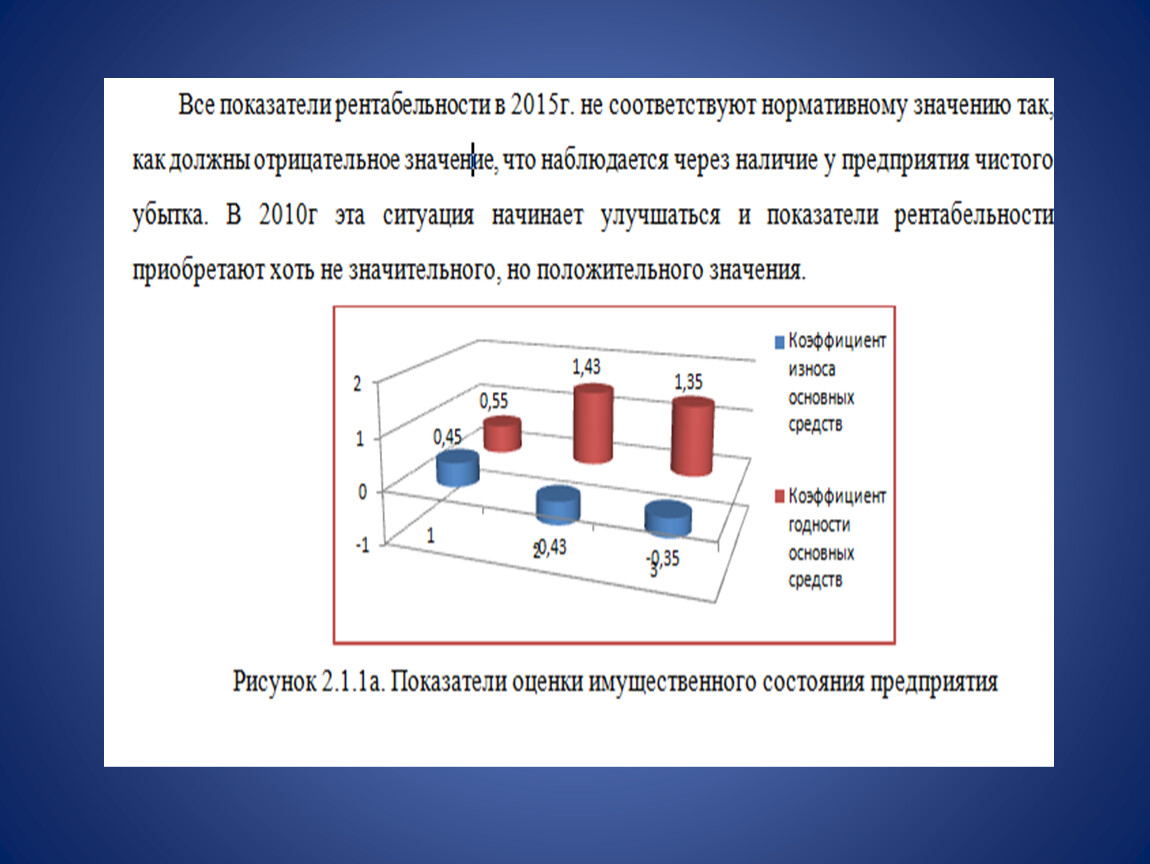

Коэффициент износа основных средств | 0,45 | -0,43 | -0,35 | -0,8 |

Коэффициент годности основных средств | 0,55 | 1,43 | 1,35 | 0,8 |

Показатели ликвидности предприятия | ||||

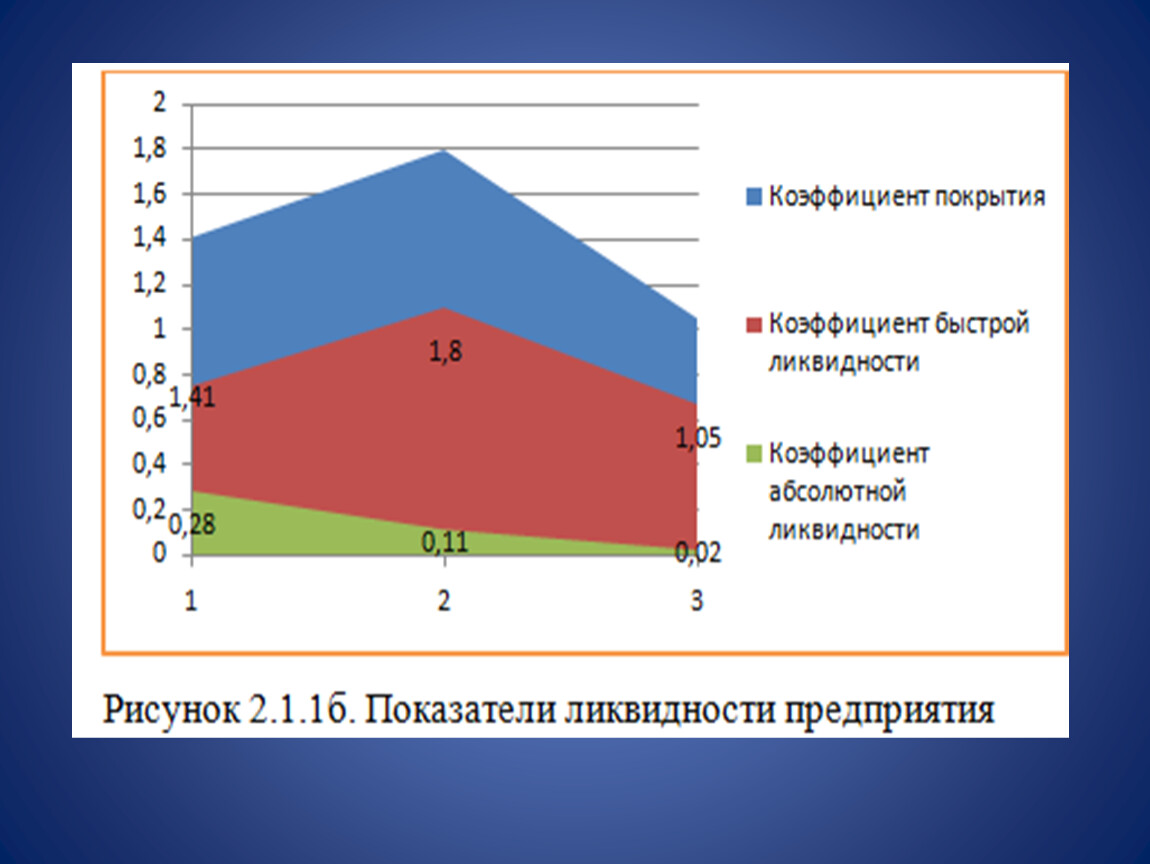

Коэффициент покрытия | 1,41 | 1,80 | 1,05 | -0,36 |

Коэффициент быстрой ликвидности | 0,75 | 1,10 | 0,67 | -0,08 |

Коэффициент абсолютной ликвидности | 0,28 | 0,11 | 0,02 | -0,26 |

Показатели финансовой устойчивости (платежеспособности) предприятия | ||||

Коэффициент автономии | 0,71 | 0,49 | -0,22 | |

Коэффициент финансирования | 0,41 | 1,04 | 0,63 | |

Коэффициент маневренности | 0,10 | 0,32 | -0,61 | -0,71 |

Показатели деловой активности предприятия | ||||

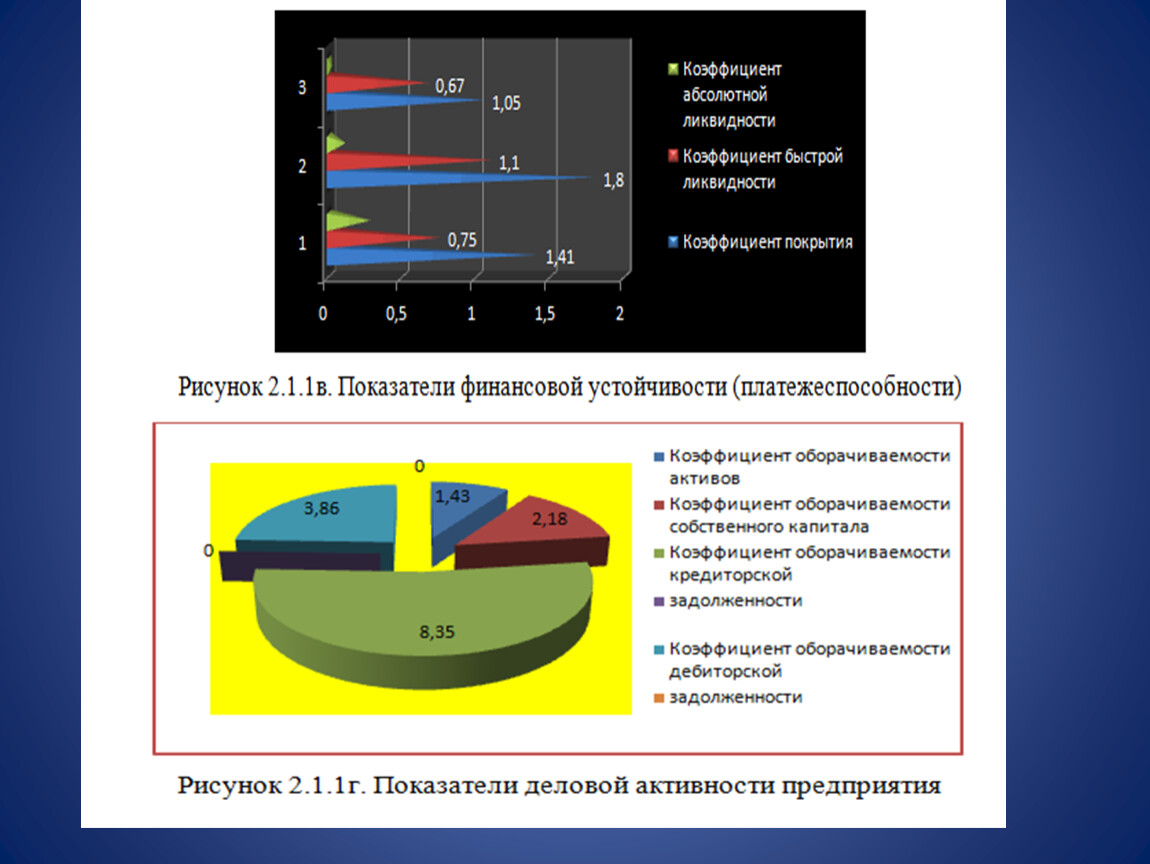

Коэффициент оборачиваемости активов | 1,43 | 1,97 | 1,53 | 0,1 |

Коэффициент оборачиваемости собственного капитала | 2,18 | 2,79 | 3,36 | 1,18 |

Коэффициент оборачиваемости кредиторской | 8,35 | 6,98 | 4,48 | -3,87 |

Коэффициент оборачиваемости дебиторской | 3,86 | 2,65 | 2,01 | -1,85 |

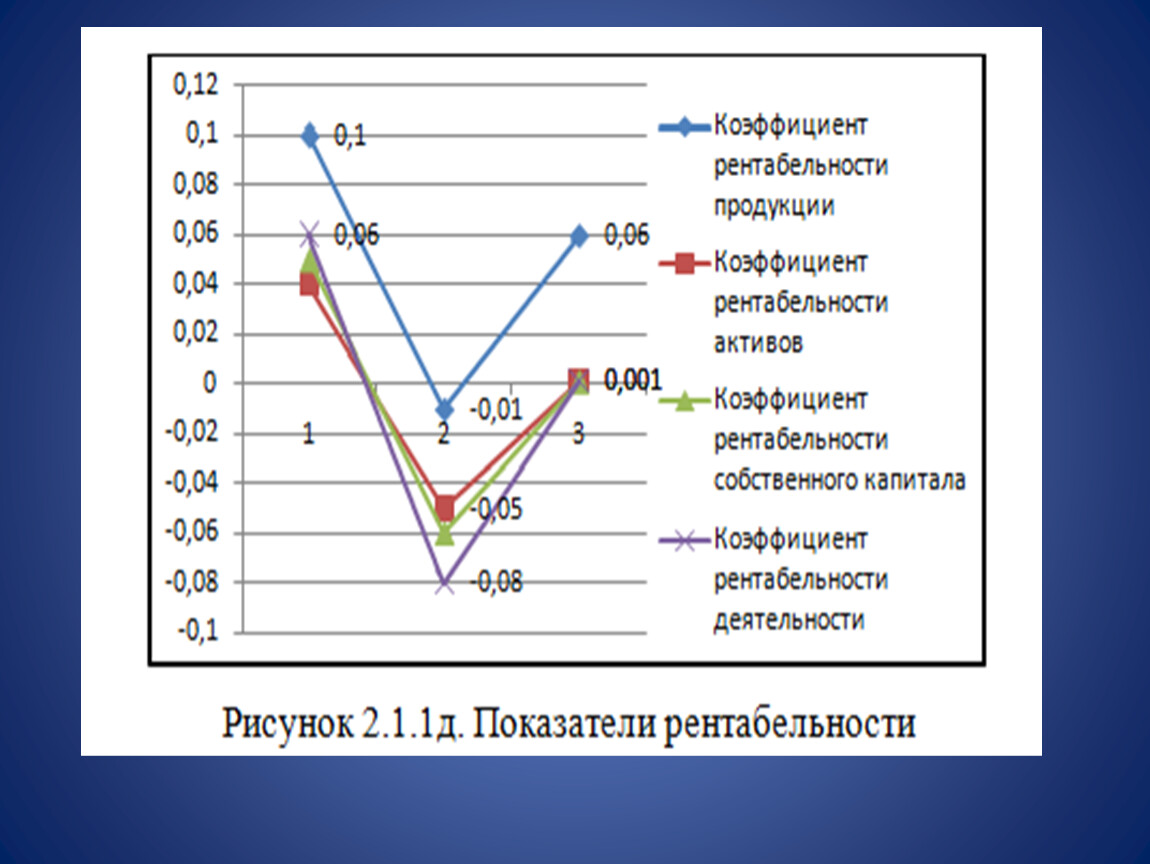

Показатели рентабельности | ||||

Коэффициент рентабельности продукции | 0,1 | -0,01 | 0,06 | 0,05 |

Коэффициент рентабельности активов | 0,04 | -0,05 | 0,001 | -0,039 |

Коэффициент рентабельности собственного капитала | 0,05 | -0,06 | 0,049 | |

Коэффициент рентабельности деятельности | 0,06 | -0,08 | 0,059 | |

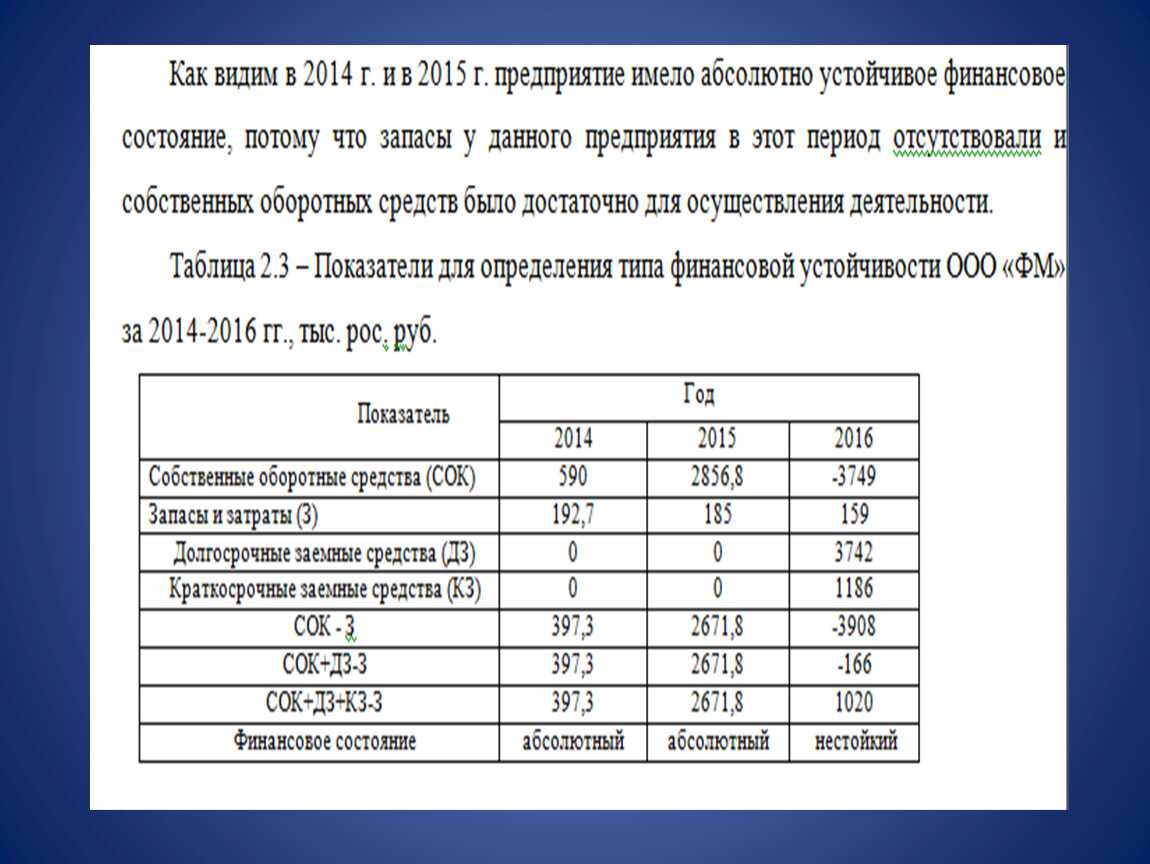

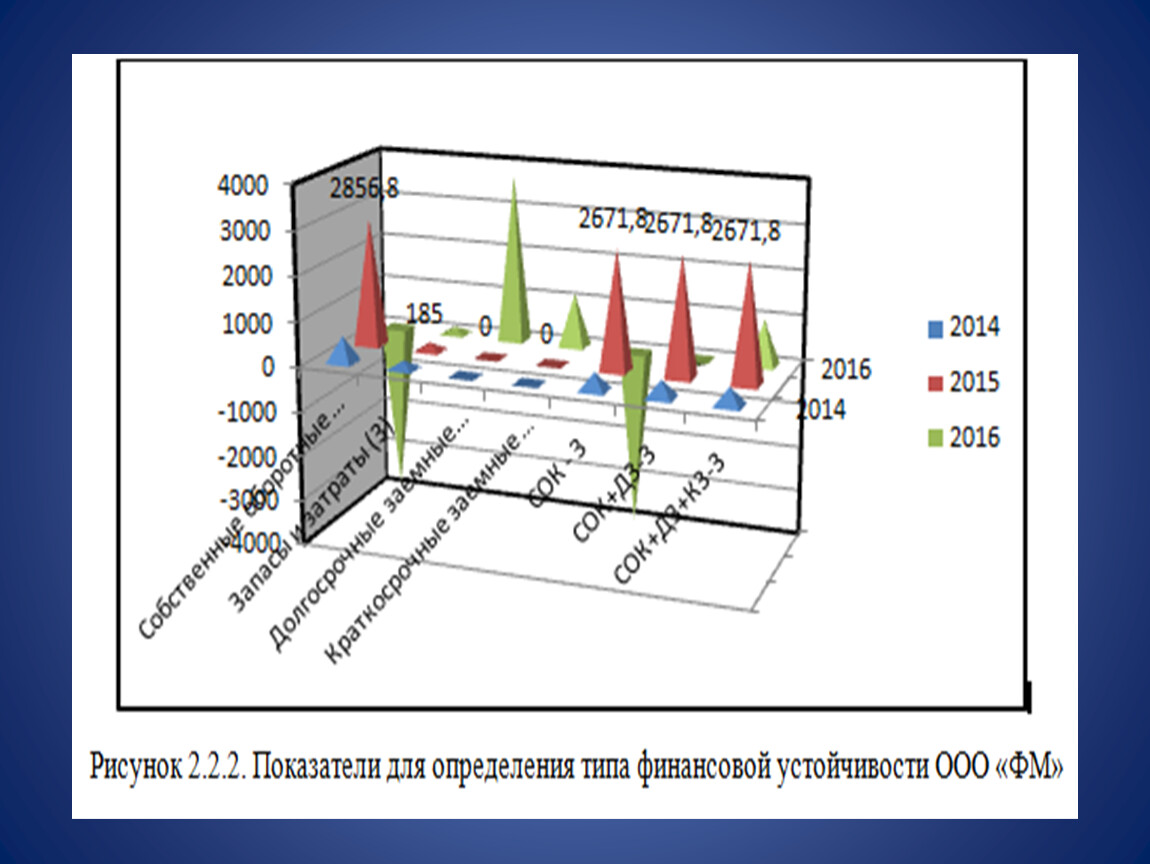

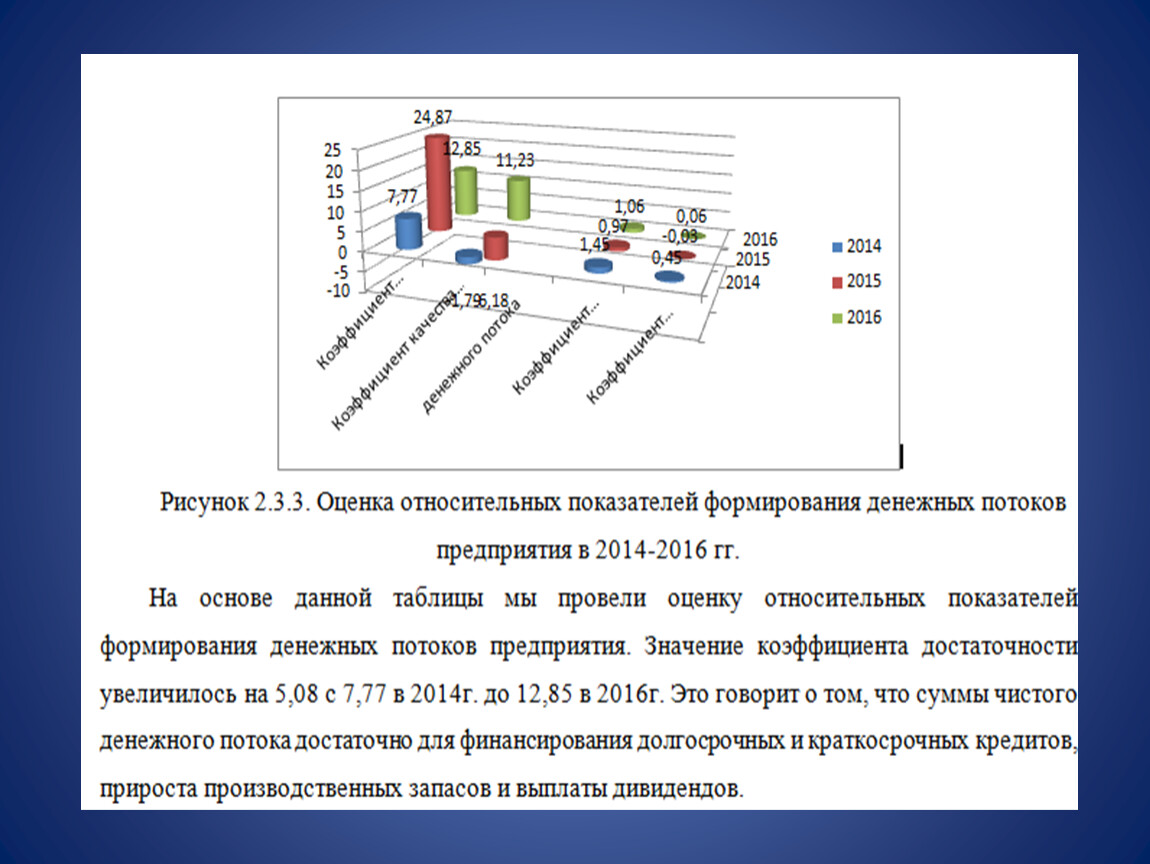

По данным таблицы можно сделать вывод, что имущественное положение данного предприятия является нормальным. Поскольку проанализированы показатели износа и годности основных средств соответствуют нормативным значениям. Коэффициент износа основных средств за 2016 г. в сравнение с 2014г. уменьшился на 0,8, что характеризует уменьшение степени износа основных средств, а коэффициент годности основных средств в 2016г. в сравнение с 2014г. вырос на 0,8 и составил 1,35, то есть доля в стоимости имущества средств производства также выросла.

ЗАКЛЮЧЕНИЕ

Анализируя показатели деятельности ООО «ФМ» вообще и движения денежных средств в частности за период с 2014 года по 2016 год делаем выводы. Анализ имущественного состояния предприятия показывает что, имущественном положении данного предприятия является достаточным. Поскольку проанализированы показатели износа и годности основных средств соответствуют нормативным значениям. Данное предприятие постепенно начинает зависеть от привлеченных средств. Что является отрицательным.

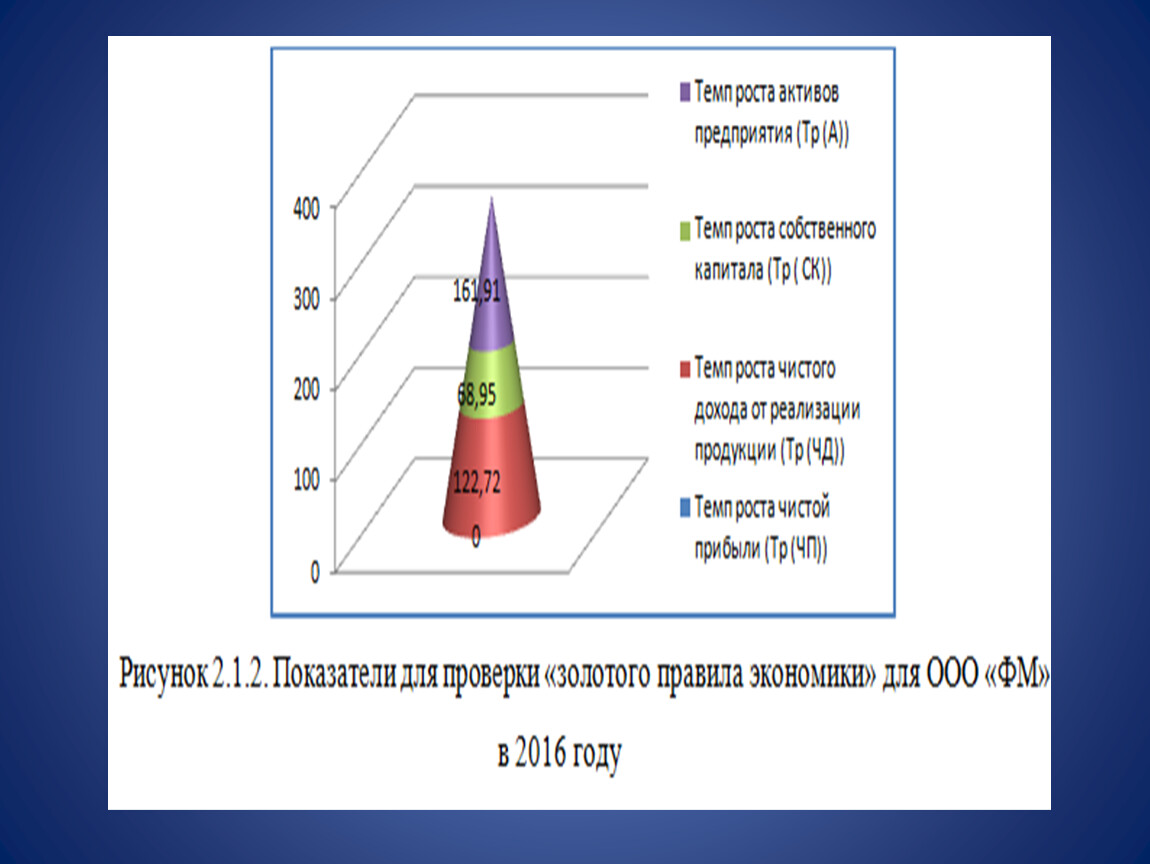

Для «ФМ» золотое правило экономики не выполняется. Это может быть результатом того, что предприятие приобрело основные средства, увеличилась дебиторская задолженность и тому подобное. Неустойчивое финансовое положение анализируемого предприятия свидетельствует о наличии определенных проблем с источниками финансирования запасов и затрат.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.