Поделиться

Курсовая работа

Расходы торговой организации и пути их оптимизации

Введение

Повышение рентабельности деятельности торгового предприятия возможно как за счёт роста его доходов, в том числе и основного вида доходов – реализованных торговых надбавок так и за счёт оптимизации расходов предприятия. В современных условиях жёсткой конкуренции на потребительском рынке при одновременном падении покупательской способности населения, предприятия торговли не имеют возможности существенного увеличения торговой надбавки, а, следовательно, и величины валовой прибыли, так как это приводит к росту розничных цен и снижению конкурентоспособности предприятия.

Поэтому в современных условиях деятельности предприятия торговли все большее значение приобретает оптимизация расходов предприятия торговли (издержек обращения). Изучение издержек обращения в сфере торговли имеет большое практическое значение. Эта проблема приобретает особую актуальность, так как результаты работы каждого предприятия, его конкурентоспособность находятся во все большей зависимости от уровня затрат.

Экономический анализ издержек обращения предприятия позволяет выявить полезные и бесполезные расходы, резервы их снижения (абсолютного и относительного) и разработать на этой основе экономическое обоснование расходов на будущий период с целью и повышения рентабельности деятельности торгового предприятия в целом.

Цель курсовой работы – поиск и обоснование путей оптимизации расходов торговой организации.

Для достижения поставленной цели необходимо решить следующие задачи:

1. раскрыть сущность расходов и рассмотреть классификацию расходов в торговле;

2. провести анализ расходов на реализацию и рассмотреть сущность управления расходами торговой организации;

3. рассмотреть организационно-экономическую характеристику магазина «Олимп»;

4. проанализировать расходы на реализацию товаров магазина «Олимп»

5. предложить пути оптимизации расходов на реализацию товаров магазина «Олимп».

Объектом исследования в курсовой работе является торговое предприятие «Олимп». Предметом исследования являются расходы магазина «Олимп».

Работа состоит из двух глав. В первой главе рассматриваются теоретические аспекты расходов торговой организации: понятие и сущность расходов предприятий торговли, их классификация, анализ и управление расходами на реализацию торговой организации.

Во второй главе проводится анализ расходов на реализацию на примере магазина «Олимп». Дается экономико-организационная характеристика торгового предприятия, проводится анализ расходов на реализацию и выявляются пути оптимизации данных расходов.

В процессе анализа были использованы экономико-статистические методы анализа: табличный, метод сравнений и относительных величин.

При написании теоретической части курсовой работы использовались нормативно-правовые акты и учебные пособия по исследуемой теме. Среди авторов можно выделить Валевич Р.П., Максименко Н.В., Брагин Л.А. и другие.

1. Теоретические аспекты расходов торговой организации

1.1 Экономическая сущность расходов организации торговли, их классификация

Для осуществления своей деятельности торговая организация должна располагать материальными, трудовыми и финансовыми ресурсами, то есть иметь материально-техническую базу, персонал, товары и другие ресурсы.

Затраты ресурсов в экономической деятельности характеризуют различными терминами: расходы, затраты, издержки. [3, с. 480]

Согласно Инструкции «Расходы организации», расходы организации – это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению собственных источников организации, за исключением уменьшения вкладов по решению участников (собственников имущества). [8]

Затраты – стоимостная оценка ресурсов, потребленных организацией в процессе производства и реализации товаров, продукции, выполнения работ, оказания услуг. Затраты, приводящие к получению в будущем экономических выгод, считаются активами организации и признаются расходами в период получения от них экономической выгоды. Затраты, не приводящие к получению экономических выгод, признаются расходами организации в период осуществления данных затрат.

Реализация товаров является основным видом деятельности организаций торговли, поэтому в совокупности их расходов преобладающую часть составляют расходы на реализацию товаров, или издержки обращения. [2, c. 106]

Согласно СТБ 1393–2003 издержки обращения – это денежная оценка затрат, произведенных продавцом в процессе продвижения товаров к покупателю за определенный период времени. То есть это денежные расходы торговой организации, связанные с закупкой, транспортировкой, хранением, реализацией товаров и содержанием аппарата управления. [15, с. 19]

Издержки обращения – большая часть текущих расходов торговых предприятий, которые им необходимы для осуществления своих функций, то есть по своей сути – это затраты на реализацию.

По своему содержанию они являются текущими затратами, расходуются каждый год полностью и требуют ежегодного авансирования. По экономической сути данные издержки отражают потребленную часть эксплуатируемых ресурсов (авансированной стоимости). [13, c. 150]

Значение расходов на реализацию (издержек обращения) заключается в их предназначении: благодаря им обеспечивается нормальный процесс товарного обращения, осуществляется реализация предметов широкого потребления с целью удовлетворения запросов населения.

Не все расходы торговых предприятий могут быть отнесены к издержкам обращения. Так, расходы, которые отражают перераспределение средств (штрафы, пени, часть налогов), не являются издержками. Также и суммы займов и кредитов и расходы по приобретению товаров не являются издержками. [4, c. 323]

В составе совокупных расходов организаций выделяют:

· расходы по видам деятельности,

· операционные расходы,

· внереализационные расходы.

Расходы по видам деятельности представляют собой часть затрат организации, относящуюся к доходам по видам деятельности, полученным организацией в отчетном периоде. [16 c. 270]

Расходы по видам деятельности подразделяются на расходы оптовой торговли, розничной торговли и общественного питания. Расходы по видам деятельности включают в себя затраты, формирующие: себестоимость реализованных товаров, продукции, работ, услуг; расходы на реализацию товаров, продукции, работ, услуг.

Себестоимость реализованных товаров, продукции, работ, услуг включает в себя стоимость реализованных товаров (в покупных ценах или в продажных ценах, за исключением суммы реализованных торговых наценок плюс издержки обращения, приходящиеся на реализованные товары);К расходам по видам деятельности относятся также расходы, связанные:· с предоставлением организацией за плату во временное пользование (временное владение и пользование) своих активов по договору аренды;

· с предоставлением за плату имущественных прав, возникающих из патентов на изобретения и другие виды интеллектуальной собственности;

· с участием в уставных фондах других организаций. [8]

Операционные расходы представляют собой затраты организации, соответствующие операционным доходам, полученным организацией в отчетном периоде; затраты, не приводящие к появлению в будущем экономических выгод, и признаваемые расходами в период их осуществления.Операционные расходы имеют в своем составе:· Расходы, связанные с продажей и прочим выбытием (ликвидацией, списанием, безвозмездной передачей), принадлежащих организации основных средств, нематериальных и иных активов, включая валютные средства;

· Расходы, связанные с предоставлением за плату во временное пользование активов организации и осуществляемые в соответствии с законодательством;

· Расходы, связанные с участием в уставных фондах других организаций, совместной деятельности по договору простого товарищества;

· Расходы по операциям с тарой;

· Проценты, уплачиваемые по кратко-, долгосрочным займам;

· Отчисления в резервы;

· Прочие расходы, признаваемые операционными. [3, c. 482]

Внереализационные расходы представляют собой убытки и потери по операциям, не связанным с производственной деятельностью организации, и тем операциям, которые не приводят к появлению в будущем экономических выгод организации.В состав внереализационных расходов входят:Ø Штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные организацией к уплате;

Ø Убыток прошлых лет, выявленный в отчетном периоде;

Ø Суммы дебиторской задолженности, по которым истек срок исковой давности. А также суммы других долгов, нереальных для взыскания;

Ø Суммы недостач, потерь и порчи активов (в случаях, предусмотренных законодательством);

Ø Отрицательные курсовые разницы, возникающие в связи с погашением дебиторской и кредиторской задолженности, в том числе по полученным кредитам и займам;

Ø Расходы в связи с рассмотрением дел в судах;

Ø Не компенсируемые виновниками потери от простоев по внешним причинам;

Ø Разницы между числящейся стоимостью акций (долей), выкупленных у акционеров, и их номинальной стоимостью либо продажной стоимостью при аннулировании или продаже указанных акций;

Ø Налог на добавленную стоимость, начисленный от внереализационных доходов в соответствии с законодательством;

Ø Потери и расходы в связи с чрезвычайными обстоятельствами в хозяйственной деятельности;

Ø Перечисление средств и передача имущества, связанные с благотворительной деятельностью;

Ø Расходы на проведение спортивных, рекреационных, оздоровительных и развлекательных мероприятий, осуществление культурно-просветительской деятельности, оказание шефской и социальной помощи;

Ø Прочие расходы по операциям, непосредственно не связанным с реализацией товаров и иного имущества, признаваемые внереализационными. [5, c. 170]

Для более глубокого познания сущности издержек и обеспечения возможности управления ими разработана система классификации затрат, т.е. их группировка по какому-либо предварительно разработанному или принятому признаку.

Классификация позволяет непрерывно контролировать и анализировать издержки обращения по их разновидностям, следить за их динамикой, выявлять изменения, тенденции с целью дальнейшего управления ими. Единая классификация издержек обращения дает возможность сопоставлять их не только с затратами внутри торгового предприятия, но и с затратами по другим магазинам. Можно тем самым сравнить качество управления в разных магазинах и в разных отделах [3, c. 490].

Расходы на реализацию товаров можно классифицировать по различным признакам:1. По экономическому содержанию:Ø материальные затраты – в их составе в торговле отражают стоимость топлива и энергии, износ малоценных и быстроизнашивающихся предметов, затраты по использованию природного сырья, потери от недостач в пределах норм естественной убыли, проценты за пользование кредитом;

Ø затраты на оплату труда. В составе данного элемента включена основная и дополнительная заработная плата, оплата работ по трудовому соглашению и договорам подряда;

Ø отчисления на социальные нужды. В этом элементе отражаются отчисления по установленным нормам от расходов на оплату труда (в Фонд социальной защиты населения);

Ø амортизация основных средств и нематериальных активов, используемых в предпринимательской деятельности. Этот элемент включает сумму амортизационных отчислений по основным средствам и нематериальным активам, используемым в предпринимательской деятельности, исчисленная в установленном порядке исходя из амортизируемой стоимости основных средств и нематериальных активов.

Ø прочие затраты. Состав данного элемента носит комплексный характер и включает налоги, сборы и отчисления, проценты по ссудам и займам, плата за охрану, подготовку и переподготовку кадров, расходы на рекламу, консультационные, информационные, аудиторские и маркетинговые услуги, лизинговые платежи, командировочные расходы. [11, 389]

1. По отраслям торговой деятельности – это расходы:

Ø на реализацию товаров розничной торговли;

Ø на реализацию товаров оптовой торговли;

Ø на реализацию продукции общественного питания.

2. По товарам и товарным группам:

Ø расходы по продовольственным товарам;

Ø расходы по непродовольственным товарам. [3, c. 487]

3. По влиянию изменения объема товарооборота на сумму и уровень расходов:

Ø условно постоянные;

Ø условно-переменные.

К условно-постоянным расходам в краткосрочном периоде относят расходы, сумма которых не зависит от изменения объема товарооборота, и торговая организация несет их даже в случае, когда прекращается процесс реализации товаров.

В эту группу входят: расходы на аренду и содержание зданий, сооружений, помещений, оборудования, инвентаря и легкового транспорта, износ посуды, столового белья и малоценного инвентаря и расходы по их содержанию; расходы на рекламу; расходы по операциям с тарой; расходы на ремонт основных средств. [6, c. 89]

Условно-переменные расходы изменяются, как правило, пропорционально объему товарооборота. Сумма их увеличивается либо уменьшается, а уровень остается постоянным или меняется незначительно. К данной группе относят: транспортные расходы, расходы на хранение, подработку, подсортировку и упаковку товаров, проценты за пользование кредитами и займами (взятые на пополнение оборотных средств), расходы на газ, пар, электроэнергию для производственных нужд, потери товаров при транспортировке, хранении и реализации, расходы на тару. [12, c. 109]

В составе расходов выделяют также смешанные статьи, которые в чистом виде нельзя отнести к группе переменных или постоянных, поскольку они сочетают в себе элементы затрат как зависящие, так и не зависящие от объема товарооборота. Это расходы на оплату труда (в части тарифных окладов – постоянные расходы, в части стимулирующих выплат – переменные); налоги, отчисления и сборы (часть налогов, исчисляемых от товарооборота, – переменные расходы, а другие, рассчитываемые от дискретных величин, – постоянные); прочие нормируемые затраты; расходы по обеспечению условий труда персонала; расходы по управлению организацией и ее функционированию; прочие расходы. [3, c. 489]

5. По участию в образовании стоимости:

· чистые;

· дополнительные.

Чистые расходы на реализацию – это затраты торговых предприятий, которые, являясь общественно необходимыми, непроизводительны по своей сути. Существование чистых расходов на реализацию обусловлено тем, что процесс доведения товаров до потребителя производится путем купли-продажи и смены формы стоимости. К чистым расходам на реализацию торговых предприятий относятся расходы, связанные с рекламой, денежным оборотом, ведением кассовых и бухгалтерских операций и др.

Дополнительные расходы на реализацию – это затраты торговых предприятий, которые обусловлены продолжением процессов производства в сфере обращения. К дополнительным расходам на реализацию относятся расходы на транспортировку, хранение товаров, их доработку, фасовку, упаковку и др.

В торговых предприятиях не ведется раздельного учета чистых и дополнительных расходов на реализацию. Но отечественная и зарубежная практика свидетельствует, что существует тенденция постепенного уменьшения доли дополнительных и возрастания доли чистых издержек обращения в общей их сумме. Это связано с тем, что при наличии насыщенного рынка важнейшим фактором успеха торговых предприятий становится культура обслуживания покупателей. Соответственно, более быстрыми темпами возрастают расходы, направляемые именно на совершенствование процесса обслуживания, т.е. возрастает доля чистых издержек обращения в общей их сумме. [15, с. 230]

В Методических указаниях по составу и учету издержек обращения (производства), финансовых результатов деятельности организаций торговли и общественного питания, утвержденных приказом Министерства торговли Республики Беларусь от 20. 09. 2002 г. №386 указана номенклатура и содержание статей издержек обращения.Номенклатура включает 19 статей:1. транспортные расходы, связанные с доставкой товаров в организации торговли и общественного питания;

2. транспортные расходы по доставке товаров покупателям;

3. расходы на оплату труда персонала;

4. расходы по аренде (лизингу) основных средств и нематериальных активов;

5. расходы на содержание сооружений, помещений, инвентаря;

6. амортизация основных средств и нематериальных активов;

7. затраты и отчисления на ремонт основных средств;

8. износ малоценных и быстроизнашивающихся предметов;

9. расходы на топливо, газ, электроэнергию для производственных нужд в организациях общественного питания;

10. расходы на хранение, подработку, подсортировку и упаковку товаров;

11. Расходы на торговую рекламу;

12. Проценты за пользование кредитами и займами;

13. Потери товаров при транспортировке, хранении и реализации в пределах норм; технологические отходы;

14. Расходы на тару

15. Налоги, отчисления и сборы, включаемые в издержки обращения (производства);

16. Прочие нормируемые затраты, включаемые в издержки обращения (производства);

17. Расходы по обеспечению условий труда персонала;

18. Расходы по управлению и функционированию организации;

19. Прочие расходы. [3, c. 491]

1.2 Анализ расходов на реализацию магазина «Олимп»

торговля управление расход экономический

Одним из важнейших условий эффективного управления расходами на реализацию товаров является постоянное проведение качественного анализа всех параметров хозяйственной деятельности, и в том числе – расходов и затрат. [1, c. 304]

Анализ расходов на реализацию направлен на выявление возможностей повышения эффективности работы торгового предприятия за счет более рационального использования трудовых, материальных и финансовых ресурсов в процессе осуществления актов купли-продажи товаров и организации торгового обслуживания потребителей.

Задачей полного анализа расходов на реализацию является определение:

¾ динамики и степени выполнения плана расходов на реализацию по общему уровню и отдельным статьям расходов;

¾ размера и темпа изменения фактического (ожидаемого) уровня расходов на реализацию по сравнению с их плановым уровнем и в динамике;

¾ величины экономии или перерасхода средств (по общему уровню издержек и отдельным статьям);

¾ изменений размера влияния основных факторов на отклонение фактических затрат от плановых;

¾ уровня затрат на реализацию отдельных видов товаров;

¾ различий по сравнению с издержками конкурентов [10, c. 85].

Анализ расходов по реализации обычно начинают с сопоставления фактических данных с плановыми и с данными прошлых периодов. Разница между фактической и плановой суммой расходов по реализации (или в динамике) представляет собой абсолютное отклонение (экономию или перерасход расходов на реализацию). Рассчитывается данный показатель по формуле:

Эка = S Рр1 - S Рр0, (1.1)

где Эка – сумма абсолютной экономии расходов на реализацию,S Рр1, S Рр0 – сумма расходов на реализацию в отчетном и базисном периодах соответственно. [9, c. 340]

Для изучения изменений расходов по реализации в динамике фактические торговые расходы за анализируемый период сопоставляют не только с данными за прошлый год (квартал или месяц), но и за ряд прошлых периодов. Сопоставление фактических расходов по реализации с расходами других однотипных предприятий позволяет выявить, изучить и обобщить опыт работы лучших подразделений по рациональному использованию экономического потенциала.На основе абсолютных данных нельзя давать объективную оценку выполнения плана и динамики расходов по реализации. С увеличением объема товарооборота растет сумма расходов по реализации и, наоборот, уменьшение товарооборота, как правило, приводит к абсолютной их экономии. Следовательно, анализ торговых расходов следует увязывать с изучением товарооборота, то есть давать оценку расходам не по сумме, а по их уровню в процентах к товарообороту. Уровень расходов на реализацию (УРр) рассчитываются по формуле:

![]() , (1.2)

, (1.2)

где S Рр – сумма расходов на реализацию за период,

Т – объем товарооборота за этот же период. [3, c. 493]

Отклонение по уровню расходов по реализации (от плана или от данных прошлых периодов) называется размером снижения или повышения их уровня. Он показывает, на сколько процентов к товарообороту фактический уровень расходов выше или ниже базисного (планового или фактического за прошлый период).

Размер изменения уровня расходов на реализацию (ΔУРр) исчисляется равенством: Δ УРр = УРр1 –УРр0, (1.3) где УРр1, УРр0 – уровни расходов на реализацию в отчетном и базисном периодах соответственно.Следующим этапом анализа расходов на реализацию является изучение темпа изменения уровня расходов на реализацию (tΔр.р) по формуле:

tΔр.р= ΔУРр / УРр0 *100, (1.4)

где ΔУРр - изменение уровня расходов на реализацию;УРр0 – уровень расходов на реализацию в базовом периоде.Далее анализируется сумма относительной экономии издержек обращения (Эк0). Данный показатель можно рассчитать по формуле: , (1.5)

где S Рр1 – сумма расходов на реализацию в отчетном периоде;

Т1 – товарооборот в отчетном периоде;УРр0 – уровень расходов на реализацию в базовом периоде. [3, c. 494]

Далее переходят к анализу состава и структуры расходов по реализации, выполнения плана и динамики отдельных статей расходов. Причем оценку выполнения плана и динамики статей расходов, сумма которых находится в прямой зависимости от изменения объема розничного, следует давать по их уровню. Статьи расходов, сумма которых не находится в пропорциональной зависимости от степени выполнения плана и динамики товарооборота (условно-постоянные расходы), изучают прежде всего по абсолютным данным. [9, c. 343]

Наиболее сложным этапом анализа расходов на реализацию в торговле является количественный расчет влияющих на динамику факторов.

Среди внешних задач анализа можно назвать определение влияния на сумму и уровень расходов на реализацию следующих факторов:

Основным фактором, влияющим на сумму и уровень расходов, является объем товарооборота.

Для измерения влияния степени выполнения плана или динамики товарооборота на расходы на реализацию делают пересчет базисных расходов на фактический товарооборот.

По переменным статьям издержек считают, что перевыполнением плана розничного товарооборота пропорционально возрастают их суммы, а уровень остается неизменным – базисным.

Влияние объема товарооборота на сумму условно переменных издержек определяется по формуле:

![]() , (1,6)

, (1,6)

где ![]() ,

, ![]() – сумма условно-переменных

расходов в отчетном и базисном периодах соответственно,

– сумма условно-переменных

расходов в отчетном и базисном периодах соответственно,

Т1, Т0 – сумма товарооборота в отчетном и базовом периодах соответственно.

Влияние объема товарооборота на сумму условно-постоянных издержек определяется по формуле:

![]() (1,7)

(1,7)

где ![]() - сумма условно-постоянных

расходов в базисном периоде,

- сумма условно-постоянных

расходов в базисном периоде,

Т1, Т0 – объем товарооборота в отчетном и базисном периодах соответственно. [7, c. 287]

На заключительном этапе анализа обобщаются результаты всех проведенных расчетов и разрабатываются мероприятия, способствующие соблюдению режима экономии, устранению непроизводительных расходов и потерь, обеспечению правильных пропорций между различными количественными и качественными показателями деятельности торгового предприятия, обеспечению конкурентоспособности затрат при конкурентоспособности торговых услуг [3, c. 498].

1.3 Управление расходами на реализацию на современном этапе

В современных условиях возрастает роль оперативного управления расходами и контроль за ними, эффективность этой деятельности оценивается в ее взаимосвязи с конечными социально-экономическими показателями работы торговой организации.

Управление начинается с получения и восприятия информации, на основе которой принимается решение, затем осуществляется контроль за выполнением данного решения, также базирующийся на соответствующей информации.

Оптимальность процесса управления расходами в современных условиях ориентирована на комплексное воздействие со стороны множества служб и отделов, что требует создания информационной модели относительно конкретного объекта управления.

Создание организационных структур управления происходит несколькими путями:

1. сосредоточение всех функций в одном экономическом центре;

2. децентрализация функций управления;

3. формирование интеграционных экономических центров управления. [3, с. 493]

В настоящее время наибольшее распространение получили две системы управления расходами на реализацию: система нормативного учета затрат и система «директ-кост».

Нормативный учет широко применялся при административно-командной системе хозяйствования. Нормативные затраты определялись на основе данных прошлых отчетных периодов путем подсчета ежедневных постоянных и переменных расходов. Так, на предстоящий месяц они рассчитывались с учетом ожидаемого объема и структуры товарооборота.

Недостатки нормативного учета:

· не позволяла учитывать будущие ожидания и предпочтения при разработке стратегий развития, поскольку основной блок информации характеризовал тенденции прошлого период.

· нет возможности принятия самостоятельных решений,

В связи с этим в условиях децентрализации планирования большинство торговых организаций поспешило отказаться от нормирования и планирования расходов и затрат, тем самым лишившись средства управления.

В зарубежной практике достаточно широко используется система нормативного учета «стандарт-кост». Основной ее задачей является учет потерь и отклонений в прибыли организации. Данный метод управления позволяет выявлять снижающие прибыль факторы, прогнозировать будущие расходы и планировать на этой основе объем продаж и уровень цен. При планировании определяется сумма затрат, не препятствующая организации бесперебойно осуществлять свою деятельность.

Сущность метода состоит в установлении максимально возможной суммы расходов для обеспечения безубыточной работы и в определении нормативов для составления плановых смет расходов. Фактический объем расходов исчисляется как сумма нормативных затрат, отклонений от норм и изменений норм. Данный метод дает возможность ежедневно вести анализ и контроль за соблюдением норм расходов по местам их возникновения. [3, с. 394]

Сложно рассчитать точную сумму расходов. В связи с этим можно планировать и нормировать расходы в пределах между минимальной и максимальной суммой расходов.

Максимальная сумма расходов – это расходы, обеспечивающие организации безубыточную работу (покрывают все расходы и обязательные налоги и отчисления). Выход за границу максимальных расходов ведет к убыткам.

Минимальная сумма расходов – это нижний предел, после которого экономия затрат грозит обернуться нарушением бесперебойности в обеспечении торговой деятельности.

В целях оптимизации прибыли и уровня расходов современные фирмы используют систему учета прямых затрат «директ-кост». Она предполагает раздельный учет постоянных и переменных расходов в зависимости от объема товарооборота и маржинального дохода. От системы учета нормируемых расходов ее отличает возможность не только рассчитать точку безубыточности, но и проанализировать ассортимент товаров, определить влияние ассортиментной структуры товарооборота на величину прибыли, а так же установить оптимальный уровень цен на товары и степень конкурентоспособности организации. Учет, анализ и управление по данной модели позволяют постоянно контролировать главную цепочку: «затраты – объем реализации – прибыль». Ценность расчетов состоит в том, что они выявляют область, ограниченную с одной стороны минимальным критическим значением показателя, а с другой – его максимально допустимой величиной, тем самым, очерчивая зоны с разной степенью риска.

В современных условиях торговли нельзя однозначно говорить о снижении и минимизации расходов на реализацию, когда мы пытаемся определить их оптимальную величину. Причина – в закономерностях развития отрасли. Поскольку общая величина расходов неординарна и в условиях роста товарооборота их переменная часть увеличивается, невозможно минимизировать расходы при расширении масштабов деятельности. Кроме того, следствием ограниченности ресурсов и постоянного повышения их стоимости является несовпадение пропорций, в которых изменяются товарооборот и расходы на реализацию. Периодически темпы роста последних опережают темпы увеличения объемов продаж.

Режим оптимизации расходов представляет собой комплекс экономических, производственно – технических, организационных и других мер и условий, направленных на обеспечение наиболее рационального использования всех видов ресурсов на всех стадиях воспроизводства. Он предполагает применение прогрессивной техники и технологий, проведение механизации и автоматизации труда, укрепление трудовой дисциплины, совершенствование мер стимулирования труда, – т.е. наиболее эффективное использование материальных, трудовых и финансовых ресурсов. [4, с. 495]

Соблюдение режима оптимизации расходов способствует воспитанию у людей навыков экономного и бережливого хозяйствования. В результате оптимизации появляется возможность полнее обеспечить удовлетворение возрастающих потребностей населения.

Режим оптимизации расходов означает четкую организацию учета, контроля и анализа хода финансово – хозяйственной деятельности торговой организации. Последние имеют значительные внутренние возможности по оптимизации величины расходов, необходимой для роста накоплений, которые можно направить на укрепление материально-технической базы и финансового состояния, а в конечном итоге – на повышение жизненного уровня населения и работников торговых организаций. [3, с. 496]

2. Анализ расходов на реализацию магазина «Олимп»

2.1 Экономико-организационная характеристика магазина «Олимп»

Магазин «Олимп» был создан путем приобретения убыточного предприятия Обществом с Ограниченной ответственностью «АльбионСтиль».

Торговое предприятие начало функционировать с 1 января 2011 года. Директором магазина является владелец ООО «АльбионСтиль».

Магазин находится по адресу проспект Клецкова, 21/2.

Магазин небольшой. Число работников составляет 24 человека. Непосредственно директору подчиняются главный бухгалтер, заведующий магазином, энергетик и заместитель директора по хозяйственной части. На предприятии работают 2 человека с высшим образованием, 22 работника со средним специальным образованием.

Магазин является специализированным, так как в магазине реализуются продовольственные товары.

Материально-техническая база: магазин представляет собой трехэтажное здание общей площадью магазина 360 кв. м. Торговая площадь представлена двумя этажами и составляет 240 кв. м.

Первый этаж представляет зал самообслуживания, где реализуются следующие товары: хлеб и хлебобулочные изделия, молочными продуктами, яйцами, крупами и другими товарами. Также на 1 этаже работает мясной отдел.

Второй этаж магазина представлен вино-водочным и кондитерским отделами.

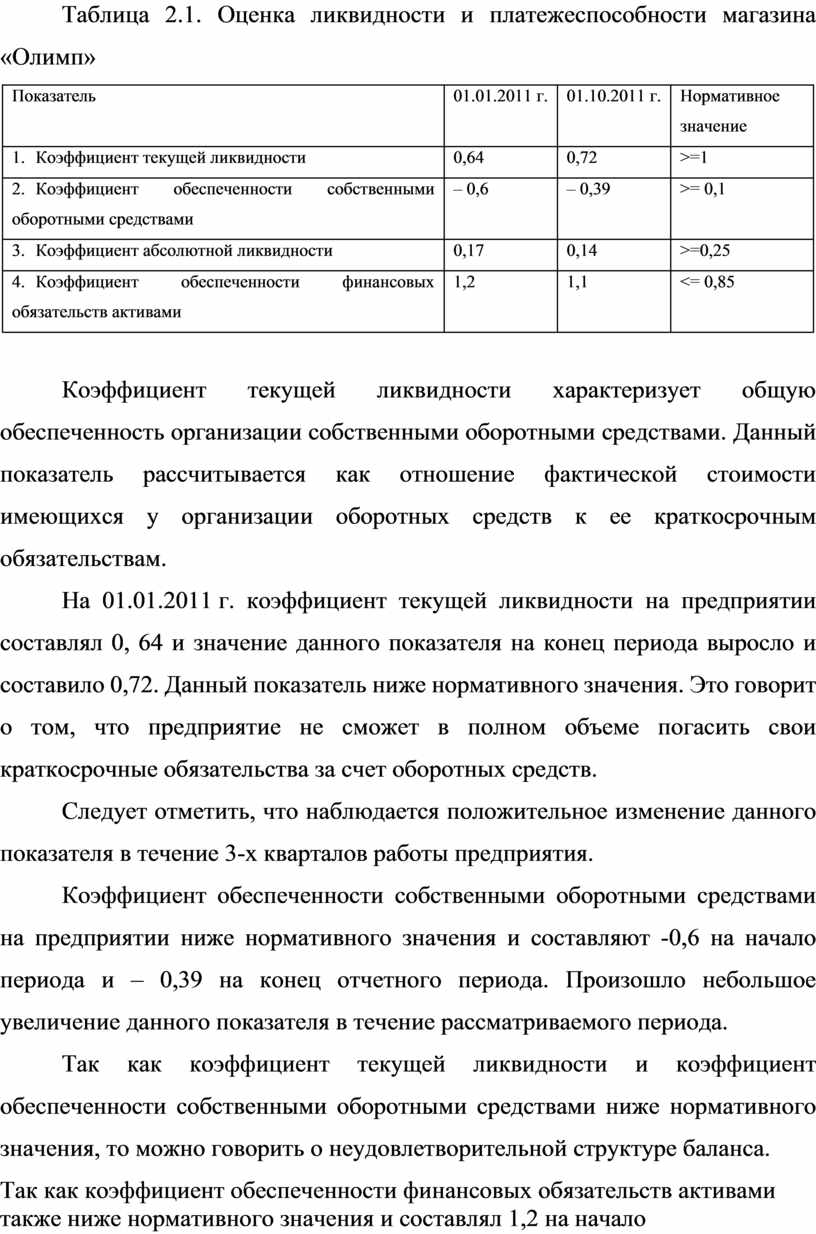

На основании данных бухгалтерского баланса магазина «Олимп» (приложение А) рассмотрим показатели ликвидности и платежеспособности (табл. 2.1).

Таблица 2.1. Оценка ликвидности и платежеспособности магазина «Олимп»

|

Показатель |

01.01.2011 г. |

01.10.2011 г. |

Нормативное значение |

|

1. Коэффициент текущей ликвидности |

0,64 |

0,72 |

>=1 |

|

2. Коэффициент обеспеченности собственными оборотными средствами |

– 0,6 |

– 0,39 |

>= 0,1 |

|

3. Коэффициент абсолютной ликвидности |

0,17 |

0,14 |

>=0,25 |

|

4. Коэффициент обеспеченности финансовых обязательств активами |

1,2 |

1,1 |

<= 0,85 |

Коэффициент текущей ликвидности характеризует общую обеспеченность организации собственными оборотными средствами. Данный показатель рассчитывается как отношение фактической стоимости имеющихся у организации оборотных средств к ее краткосрочным обязательствам.

На 01.01.2011 г. коэффициент текущей ликвидности на предприятии составлял 0, 64 и значение данного показателя на конец периода выросло и составило 0,72. Данный показатель ниже нормативного значения. Это говорит о том, что предприятие не сможет в полном объеме погасить свои краткосрочные обязательства за счет оборотных средств.

Следует отметить, что наблюдается положительное изменение данного показателя в течение 3-х кварталов работы предприятия.

Коэффициент обеспеченности собственными оборотными средствами на предприятии ниже нормативного значения и составляют -0,6 на начало периода и – 0,39 на конец отчетного периода. Произошло небольшое увеличение данного показателя в течение рассматриваемого периода.

Так как коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами ниже нормативного значения, то можно говорить о неудовлетворительной структуре баланса.

Так как коэффициент обеспеченности финансовых обязательств активами также ниже нормативного значения и составлял 1,2 на начало рассматриваемого периода и 1,1 на конец, то можно говорить о том, что предприятие является устойчиво неплатежеспособным.

Коэффициент абсолютной ликвидности характеризует способность организации выполнять краткосрочные обязательства за счет свободных денежных средств и финансовых вложений.

Значение коэффициента абсолютной ликвидности на предприятии на 01.01.2011 г. составляло 0,17. На 01.10.2011 г. данный показатель снизился и составил 0,14. Такое отклонение от нормативного значения на предприятии связано с тем, что предприятие только начинает функционировать и в связи с этим за 3 квартала работы выросла сумма краткосрочных обязательств, и уменьшилась сумма свободных денежных средств.

Следует отметить, что отклонение данных показателей от нормативного значения связано с тем, что предприятие было убыточным.

В табл. 2.2 отражены результаты финансово-хозяйственной деятельности магазина «Олимп», составленные на основе данных магазина.

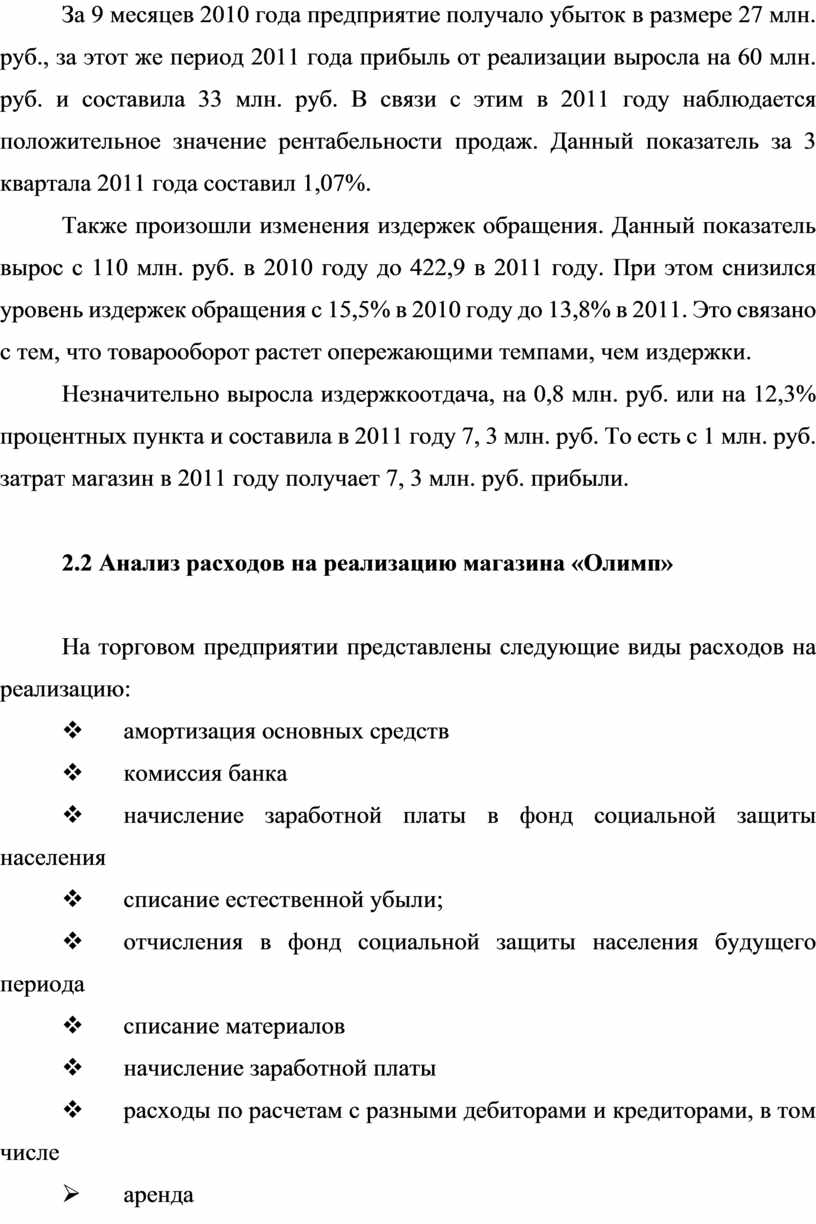

Таблица 2.2. Результаты финансово-хозяйственной деятельности магазина «Олимп»

|

Показатели |

01.01.2010 -01.20.2010 г. |

01.01.2011 -01.10.2011 г. |

Темп роста, % |

Изменение |

|

1. Товарооборот, млн. руб. |

710 |

3074 |

432,96 |

2364 |

|

2. Прибыль от реализации, млн. руб. |

-27 |

33 |

- |

60 |

|

3. Рентабельность продаж, % |

-3,8 |

1,07 |

- |

4,87 |

|

4. Издержки обращения, млн. руб. |

110 |

422,9 |

384,5 |

312,9 |

|

5. Уровень издержек обращения, % |

15,5 |

13,8 |

89 |

-1,7 |

|

6. Издержкоотдача, млн. руб. |

6,5 |

7,3 |

112,3 |

0,8 |

Как видно из данных табл. 2.2 в хозяйственной деятельности предприятия произошли значительные изменения. В период за 3 квартала 2010 года розничный товарооборот составлял 710 млн. руб., за этот же период 2011 года он вырос на 2364 млн. руб. и составил 3074 млн. руб. темп роста товарооборота составил 432,96%.

За 9 месяцев 2010 года предприятие получало убыток в размере 27 млн. руб., за этот же период 2011 года прибыль от реализации выросла на 60 млн. руб. и составила 33 млн. руб. В связи с этим в 2011 году наблюдается положительное значение рентабельности продаж. Данный показатель за 3 квартала 2011 года составил 1,07%.

Также произошли изменения издержек обращения. Данный показатель вырос с 110 млн. руб. в 2010 году до 422,9 в 2011 году. При этом снизился уровень издержек обращения с 15,5% в 2010 году до 13,8% в 2011. Это связано с тем, что товарооборот растет опережающими темпами, чем издержки.

Незначительно выросла издержкоотдача, на 0,8 млн. руб. или на 12,3% процентных пункта и составила в 2011 году 7, 3 млн. руб. То есть с 1 млн. руб. затрат магазин в 2011 году получает 7, 3 млн. руб. прибыли.

2.2 Анализ расходов на реализацию магазина «Олимп»

На торговом предприятии представлены следующие виды расходов на реализацию:

v амортизация основных средств

v комиссия банка

v начисление заработной платы в фонд социальной защиты населения

v списание естественной убыли;

v отчисления в фонд социальной защиты населения будущего периода

v списание материалов

v начисление заработной платы

v расходы по расчетам с разными дебиторами и кредиторами, в том числе

Ø аренда

Ø техническое обслуживание кассовых аппаратов (ТО КСА)

Ø коммунальные услуги

Ø противопожарная защита

Ø техническое обслуживание торгово-технологического оборудования

Ø обслуживание ПК

Ø информационные услуги (ООО «Юрспектр» информирует магазин по ценам);

Ø услуги связи;

Ø электроэнергия;

Ø обслуживание лифтового оборудования

Ø прочее

В табл. 2.3 рассмотрим сумму издержек обращения и их уровень в 1, 2, 3-м кварталах 2011 года.

Таблица 2. 3. Анализ издержек обращения и их уровня в магазине «Олимп»

|

Показатель |

1 кварт. 2011 г. |

2 кварт. 2011 г. |

Изменение 2 кв. к 1-му |

3 кварт. 2011 г. |

Изменение 3 кв. ко 2-му |

|

Расходы на реализацию, млн. руб. |

118,06 |

142,06 |

24 |

162,47 |

20,41 |

|

Товарооборот, млн. руб. |

847,3 |

1021,3 |

174 |

1205,4 |

184,1 |

|

Уровень расходов на реализацию, % |

13,93 |

13,90 |

-0,03 |

13,47 |

– 0,43 |

Как видно из табл. 2.3 общая сумма расходов на реализацию в 1 квартале составляла 118,06 млн. руб. Во втором квартале произошел рост расходов на реализацию на 24 млн. руб. В 3 квартале сумма расходов составила 162,47 млн. руб. и также произошло увеличение расходов на 20, 42 млн. руб. На протяжение 3-х кварталов общая сумма расходов на предприятии растет, причем в 3 квартале увеличение расходов ниже, чем их рост во 2-м квартале на 3,58 млн. руб.

Несмотря на рост суммы расходов, их уровень на протяжении 3-х кварталов снижается. В 1 квартале уровень расходов составил 13,93%, во 2-м произошло снижение на 0,03%, а в 3-м уровень расходов на реализацию снизился на 0,43% и составил 13,47%. Можно говорить о положительной тенденции изменения уровня расходов в магазине «Олимп»

Анализ состава и структуры расходов на реализацию магазина «Олимп» за 3 квартала 2011 года отражен в приложении Б.

В 1 квартале 2011 года основную долю затрат составляли начисления заработной платы – 45, 42 млн. руб. или 38,47% из общей сумма затрат и затраты по расчетам с разными дебиторами и кредиторами – 49, 42 млн. руб., что составляет 41,86% общих затрат.

В структуре затрат по расчетам с разными дебиторами и кредиторами преобладают затраты на оплату аренды, которые составили 30, 1 млн. руб. или 60,91% и затраты на электроэнергию – 11,86 млн. руб. или 23,99%.

Во 2 квартале произошли незначительные изменения.

· Появились затраты по списанию естественной убыли в размере 3,47 млн. руб. и отчисления в ФСЗН будущего периода в размере 1,58 млн. руб.

· Значительно снизились затраты на комиссию банка – на 2,08 млн. руб. или на 86,46 процентных пункта.

· Выросли затраты по начислению зарплаты на сумму 17, 08 млн. руб. или на 37,61 процентных пункта.

· Доля затрат по расчетам с разными дебиторами и кредиторами на 1 квартал 2011 года составляла 41,86 процентных пункта, во втором квартале доля данных затрат снизилась и составила 35,55 процентных пункта.

В структуре расходов по расчетам с разными дебиторами и кредиторами во втором квартале также произошли не значительные изменения.

· Затраты на коммунальные услуги снизились на 2, 74 млн. руб.

· Выросли затраты на электроэнергию на 4,86 млн. руб. или на 40, 99 процентных пункта.

· Незначительно снизились затраты на услуги связи – на 27,79 процентных пункта

· Значительно снизились затраты на обслуживание лифтового оборудования – на 74,98 процентных пункта

· На 0,82 млн. руб. снизились прочие расходы.

В 3-м квартале произошли следующие изменения:

· Снизились затраты на амортизацию основных средств на 0,61 млн. руб. и затраты по списанию естественной убыли на 50,02 процентных пункта

· На 57,91 процентный пункт выросли отчисления в ФСЗН будущего периода

· Зарплата в 3 квартале выросла на 13,08 процентных пункта.

· Снизились затраты на коммунальные услуги на 0,07 млн. руб.

· Значительно выросли информационные услуги – на 0,48 млн. руб. темп роста в 3 квартале составил 225,56%

· На 23, 93 процентных пункта выросли затраты на электроэнергию.

· Также выросли затраты на обслуживание лифтового оборудования – на 21, 54 процентных пункта и прочие затраты на 57,62 процентных пункта.

Можно отметить, что основная часть затрат, которое осуществляет предприятие составляют затраты на оплату труда и затраты по расчетам с разными дебиторами и кредиторами.

Доля затрат по расчетам с разными дебиторами и кредиторами на протяжении 3-х кварталов снижается и растет доля затрат на электроэнергию, коммунальные услуги и информационные услуги.

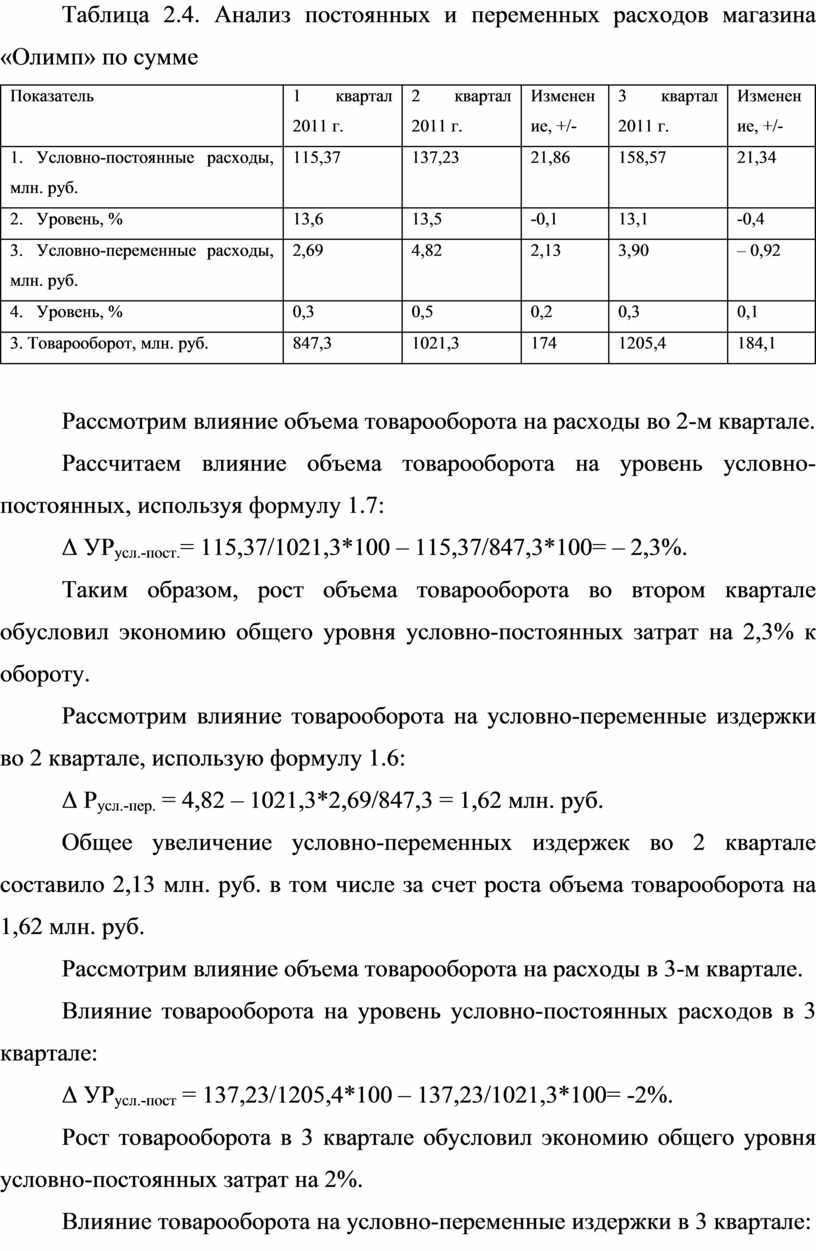

Таблица 2.4. Анализ постоянных и переменных расходов магазина «Олимп» по сумме

|

Показатель |

1 квартал 2011 г. |

2 квартал 2011 г. |

Изменение, +/- |

3 квартал 2011 г. |

Изменение, +/- |

|

1. Условно-постоянные расходы, млн. руб. |

115,37 |

137,23 |

21,86 |

158,57 |

21,34 |

|

2. Уровень, % |

13,6 |

13,5 |

-0,1 |

13,1 |

-0,4 |

|

3. Условно-переменные расходы, млн. руб. |

2,69 |

4,82 |

2,13 |

3,90 |

– 0,92 |

|

4. Уровень, % |

0,3 |

0,5 |

0,2 |

0,3 |

0,1 |

|

3. Товарооборот, млн. руб. |

847,3 |

1021,3 |

174 |

1205,4 |

184,1 |

Рассмотрим влияние объема товарооборота на расходы во 2-м квартале.

Рассчитаем влияние объема товарооборота на уровень условно-постоянных, используя формулу 1.7:

Δ УРусл.-пост.= 115,37/1021,3*100 – 115,37/847,3*100= – 2,3%.

Таким образом, рост объема товарооборота во втором квартале обусловил экономию общего уровня условно-постоянных затрат на 2,3% к обороту.

Рассмотрим влияние товарооборота на условно-переменные издержки во 2 квартале, использую формулу 1.6:

Δ Русл.-пер. = 4,82 – 1021,3*2,69/847,3 = 1,62 млн. руб.

Общее увеличение условно-переменных издержек во 2 квартале составило 2,13 млн. руб. в том числе за счет роста объема товарооборота на 1,62 млн. руб.

Рассмотрим влияние объема товарооборота на расходы в 3-м квартале.

Влияние товарооборота на уровень условно-постоянных расходов в 3 квартале:

Δ УРусл.-пост = 137,23/1205,4*100 – 137,23/1021,3*100= -2%.

Рост товарооборота в 3 квартале обусловил экономию общего уровня условно-постоянных затрат на 2%.

Влияние товарооборота на условно-переменные издержки в 3 квартале:

Δ Русл.-пер = 3,90 – 1205,4*4,82/1021,3= – 1,8 млн. руб.

Можно сделать вывод, что в 3 квартале за счет роста товарооборота произошла экономия условно-переменных расходов на сумму 1,8 млн. руб.

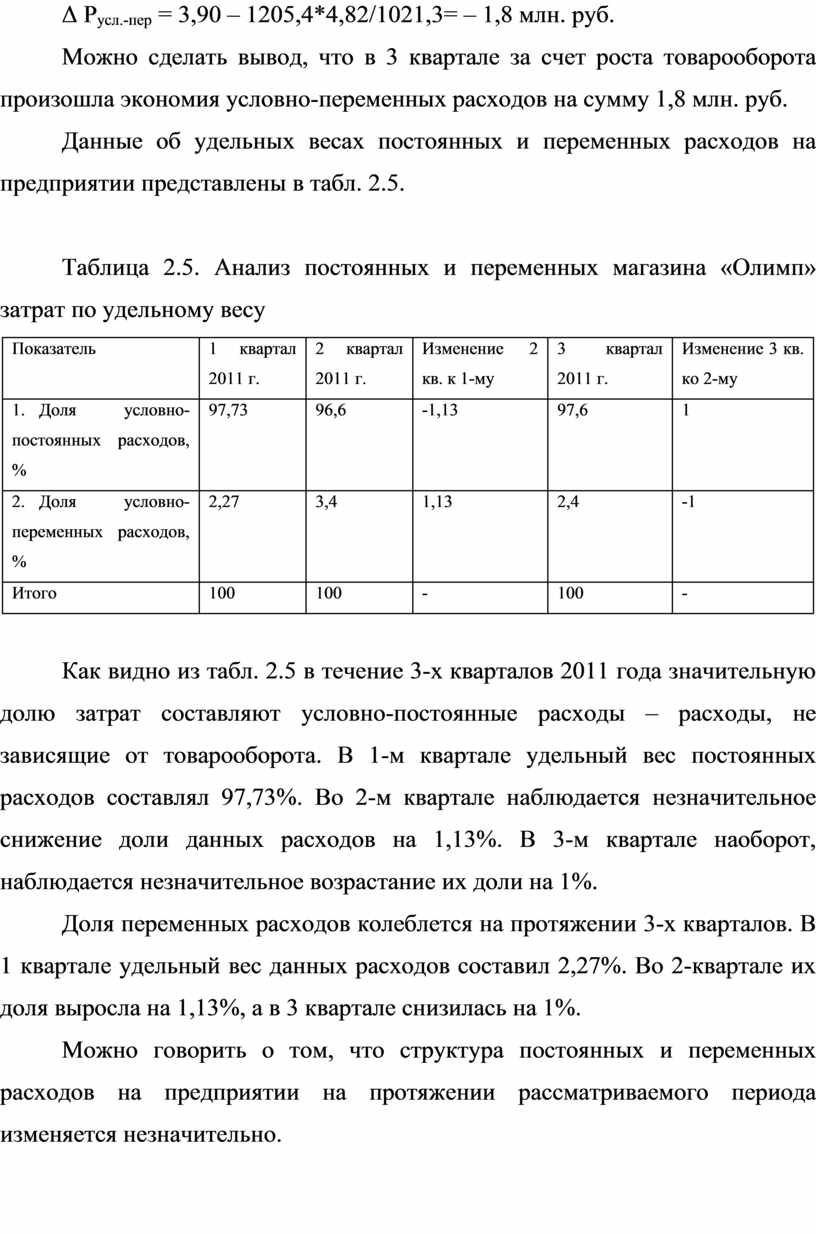

Данные об удельных весах постоянных и переменных расходов на предприятии представлены в табл. 2.5.

Таблица 2.5. Анализ постоянных и переменных магазина «Олимп» затрат по удельному весу

|

Показатель |

1 квартал 2011 г. |

2 квартал 2011 г. |

Изменение 2 кв. к 1-му |

3 квартал 2011 г. |

Изменение 3 кв. ко 2-му |

|

1. Доля условно-постоянных расходов, % |

97,73 |

96,6 |

-1,13 |

97,6 |

1 |

|

2. Доля условно-переменных расходов, % |

2,27 |

3,4 |

1,13 |

2,4 |

-1 |

|

Итого |

100 |

100 |

- |

100 |

- |

Как видно из табл. 2.5 в течение 3-х кварталов 2011 года значительную долю затрат составляют условно-постоянные расходы – расходы, не зависящие от товарооборота. В 1-м квартале удельный вес постоянных расходов составлял 97,73%. Во 2-м квартале наблюдается незначительное снижение доли данных расходов на 1,13%. В 3-м квартале наоборот, наблюдается незначительное возрастание их доли на 1%.

Доля переменных расходов колеблется на протяжении 3-х кварталов. В 1 квартале удельный вес данных расходов составил 2,27%. Во 2-квартале их доля выросла на 1,13%, а в 3 квартале снизилась на 1%.

Можно говорить о том, что структура постоянных и переменных расходов на предприятии на протяжении рассматриваемого периода изменяется незначительно.

2.3 Пути оптимизации расходов на реализацию магазина «Олимп»

В целом следует отметить, что на торговом предприятии «Олимп» наблюдается положительная динамика расходов. На протяжении 3-х кварталов сумма расходов увеличивается, но их уровень снижается, хоть и незначительно.

На предприятии «Олимп» основная доля расходов приходится на расходы по расчетам с разными дебиторами и кредиторами и на заработную плату.

В структуре расходов по расчетам с разными дебиторами и кредиторами предприятие может повлиять на следующие виды затрат:

Ø коммунальные услуги;

Ø оплата услуг связи;

Ø электроэнергия.

Данные затраты составляют значительную долю, поэтому им необходимо уделять большое внимание. Поэтому необходимо;

· экономно использовать тепловые и энергетические ресурсы, услуги связи;

· следует проводить мероприятия по снижению убыли товаров. Это позволяет не только уменьшить уровень издержек обращения, но и сохранить созданные материальные ценности;

Также необходимо:

· повышать производительность труда;

· обеспечивать ускорение товарооборачиваемости, недопущение наличия неходовых товаров;

· эффективно использовать имеющееся оборудование (в частности холодильники);

· планировать сумму затрат на будущий период в соответствии с планом товарооборота, чтобы избежать увеличения как суммы затрат так и их уровня;

· проводить постоянный анализ издержек обращения для поиска путей их снижения;

· сосредоточить функции управления расходами в одном центре ответственности.

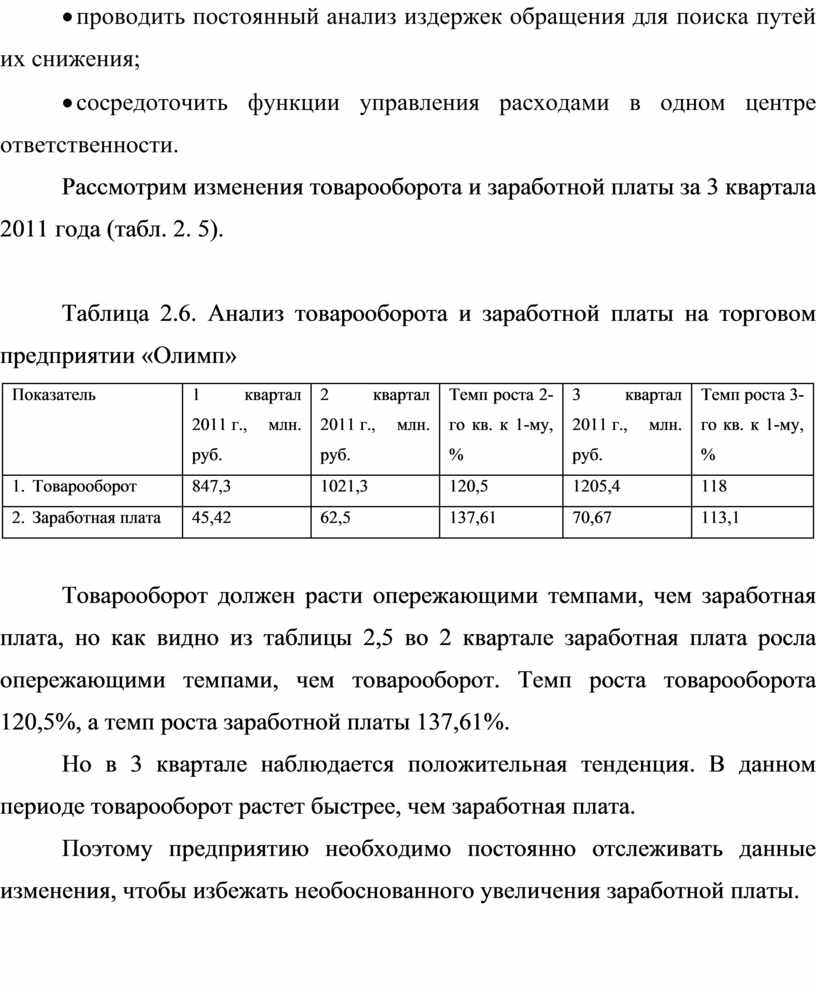

Рассмотрим изменения товарооборота и заработной платы за 3 квартала 2011 года (табл. 2. 5).

Таблица 2.6. Анализ товарооборота и заработной платы на торговом предприятии «Олимп»

|

Показатель |

1 квартал 2011 г., млн. руб. |

2 квартал 2011 г., млн. руб. |

Темп роста 2-го кв. к 1-му, % |

3 квартал 2011 г., млн. руб. |

Темп роста 3-го кв. к 1-му, % |

|

1. Товарооборот |

847,3 |

1021,3 |

120,5 |

1205,4 |

118 |

|

2. Заработная плата |

45,42 |

62,5 |

137,61 |

70,67 |

113,1 |

Товарооборот должен расти опережающими темпами, чем заработная плата, но как видно из таблицы 2,5 во 2 квартале заработная плата росла опережающими темпами, чем товарооборот. Темп роста товарооборота 120,5%, а темп роста заработной платы 137,61%.

Но в 3 квартале наблюдается положительная тенденция. В данном периоде товарооборот растет быстрее, чем заработная плата.

Поэтому предприятию необходимо постоянно отслеживать данные изменения, чтобы избежать необоснованного увеличения заработной платы.

Заключение

В результате проведенного исследования необходимо сделать следующие выводы.

v Реализация товаров является основным видом деятельности организаций торговли, поэтому в совокупности их расходов преобладающую часть составляют расходы на реализацию товаров, или издержки обращения. Издержки обращения – это денежная оценка затрат, произведенных продавцом в процессе продвижения товаров к покупателю за определенный период времени.

v Издержки обращения торговых организаций можно классифицировать по различным признакам. Основной является классификация по экономическому содержанию (материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств и нематериальных активов и прочие затраты) и по статьям затрат.

v Для получения высоких результатов торговой деятельности каждое предприятие должно проводить анализ осуществляемых затрат для снижения цены продукции и повышения конкурентоспособности на рынке. Анализ издержек обращения начинается с анализа изменений общей величины затрат с планом или с базисным (прошлым периодом). Важно изучение не только общей величины затрат, но и их уровня. Также рассматривается изменение затрат по статьям расходов и изучается влияние факторов на величину расходов. В соответствии с проведенным анализом можно выявить резервы снижения расходов.

v Важным этапом в деятельности торгового предприятия отводится управлению издержками обращения. В настоящее время наибольшее распространение получили две системы управления расходами на реализацию: система нормативного учета затрат и система «директ-кост». В целях оптимизации прибыли и уровня расходов современные фирмы используют систему учета прямых затрат «директ-кост». Она предполагает раздельный учет постоянных и переменных расходов в зависимости от объема товарооборота и маржинального дохода.

v Магазин «Олимп» начал функционировать с 1 января 2011 года. За 3 квартала 2011 года можно отметить неудовлетворительную структуру баланса и устойчивую неплатежеспособность предприятия, это связано с тем, что предприятие было убыточным.

В период за 3 квартала 2010 года розничный товарооборот за 3 квартала 2011 года вырос на 2364 млн. руб. и составил 3074 млн. руб. Темп роста товарооборота составил 432,96%. Прибыль от реализации выросла на 60 млн. руб. и составила 33 млн. руб. В связи с этим в 2011 году наблюдается положительное значение рентабельности продаж. Данный показатель за 3 квартала 2011 года составил 1,07%.

Издержки обращения выросли со 110 млн. руб. в 2010 году до 422,9 в 2011 году. При этом снизился уровень издержек обращения с 15,5% в 2010 году до 13,8% в 2011. Это связано с тем, что товарооборот растет опережающими темпами, чем издержки. Незначительно выросла издержкоотдача, на 0,8 млн. руб. или на 12,3% процентных пункта и составила в 2011 году 7, 3 млн. руб. отмечается положительная динамика в изменении затрат на коммунальные услуги. Данные затраты снижаются в течение 3-х кварталов.

v В магазине «Олимп» представлены следующие виды расходов на реализацию:

Ø амортизация основных средств

Ø комиссия банка

Ø начисление заработной платы в фонд социальной защиты населения

Ø списание естественной убыли;

Ø отчисления в фонд социальной защиты населения будущего периода

Ø списание материалов

Ø начисление заработной платы

Ø расходы по расчетам с разными дебиторами и кредиторами, в том числе: аренда; техническое обслуживание кассовых аппаратов (ТО КСА); коммунальные услуги; противопожарная защита; техническое обслуживание торгово-технологического оборудования; обслуживание ПК, информационные услуги (ООО «Юрспектр» информирует магазин по ценам), услуги связи; электроэнергия; обслуживание лифтового оборудования; прочие расходы

v На предприятии «Олимп» основная доля расходов приходится на расходы по расчетам с разными дебиторами и кредиторами и на заработную плату. В 1 квартале расходы на выплату заработной платы составили 45,42 млн. руб., во 2-м произошло увеличение на 17,08 млн. руб. или на 37,61 процентный пункт. В 3-м квартале произошло увеличение на 8,17 млн. руб. или 13,08 процентных пункта и составила 70,67 млн. руб.

v Сумма затрат на расчеты с разными дебиторами и кредиторами в 1 квартале составляла 49,42 млн. руб. Во 2-м квартале данные затраты выросли на 1,08 млн. руб. и составили 55,53 млн. руб. В 3-м квартале они выросли на 5,03 млн. руб. и составили 55,53.

v Предприятию необходимо экономно использовать тепловые и энергетические ресурсы, услуги связи, проводить мероприятия по снижению убыли товаров. Это позволяет не только уменьшить уровень издержек обращения, но и сохранить созданные материальные ценности. Также необходимо: повышать производительность труда, обеспечивать ускорение товарооборачиваемости, недопускать наличие неходовых товаров, эффективно использовать имеющееся оборудование (в частности холодильники), отслеживать изменение заработной платы с изменением товарооборота во избежание необоснованного роста заработной платы. планировать сумму затрат на будущий период в соответствии с планом товарооборота, чтобы избежать увеличения как суммы затрат так и их уровня; проводить постоянный анализ издержек обращения для поиска путей их снижения; сосредоточить управление затратами в одном центре ответственности.

Список использованных источников

торговля управление расход экономический

1. Бланк, И.А. Управление торговым предприятием: учеб. пособие / И.А. Бланк. – Минск: ИКА, 2003. – 512 с.

2. Брагин, Л.А. Торговое дело: экономика и организация: учеб. пособие / Л.А. Брагин, Т.П. Данько; под. ред. Л.А. Брагина. – М.: ИНФРА-М, 1997. – 256 с.

3. Валевич, Р.П. Экономика предприятий торговли: учеб. пособие / Р.П. Валевич, Г.А. Давыдова; под ред. Р.П. Валевич. – Минск: БГЭУ, 2010. – 671 с.

4. Виноградова, С.Н. Организация и технология торговли: учеб. пособие / С.Н. Виноградова, О.В. Пигунова, С.П. Гурская; под ред. С.Н. Виноградовой. – Минск: Выш. шк., 2002. – 460 с.

5. Гребнев, А.И. Экономика торгового предприятия: учеб. пособие / А.И. Гребнев, Ю.Ж. Баженов. – М.: Экономика, 1997. – 238 с.

6. Долбилина, В.Ф. Издержки обращения торгового предприятия: учеб. пособие / В.Ф. Долбилина. – М.: «Экономика», 1997. – 132 с.

7. Ермолович, Л.Л. Анализ хозяйственной деятельности предприятия: учеб. пособие / Л.Л. Ермолович. – Минск: Интерпрессервис; Экоперспектива, 2001. – 576 с.

8. Инструкция по бухгалтерскому учету «Расходы организации»: утв. Мин. Фин. Респ. Беларусь 26.12.2003 №182: текст по состоянию на 10 июля 2009 г. // Эталон – Беларусь [Электронный ресурс] / Нац. Центр правовой информ. Респ. Беларусь. – Минск, 2010

9. Кравченко, Л.И. Анализ

хозяйственной деятельности в торговле:

учеб. пособие / Л.И. Кравченко. – Минск: Новое знание, 2003. – 526 с.

10. Лебедева, С.Н. Экономика торгового предприятия: учеб. пособие / С.Н. Лебедева. – Минск: Новое знание, 2001. – 240 с.

11. Максименко, Н.В. Экономика предприятий торговли: учеб. пособие / Н.В. Максименко, Е.Е. Шишкова; под ред. Н.В. Максименко. – Минск: Выш. шк., 2005. – 541 с.

12. Платонов, В.Н. Организация торговли: учеб. пособие / В.Н. Платонов. – Минск: БГЭУ, 2002. – 287 с.

13. Соловьев, Б.А. Экономика торговли: учеб. пособие / Б.А. Соловьев. – М.: Экономика, 1990. – 350 с.

14. Соломатина, А.Н., Экономика и организация деятельности торгового предприятия: учеб. пособие / А.Н. Соломатина. – М.: ИНФРА-М, 2000. – 295 с.

15. Торговля. Термины и определения: СТБ 1393–2003. – Введ. 28.04.03. – Минск: Межгос. Центр стандартизации, метрологии и сертификации: Госстандарт, 2003. – 24 с.

16. Щур, Д.Л. Основы торговли. Оптовая торговля: учеб. пособие / Д.Л. Щур. – М.: Издательство «Дело и Сервис», 1999. – 304 с.

Размещено на Allbest.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.