Поделиться

ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА АКТИВОВ ОРГАНИЗАЦИИ (ПРОФЕССИОНАЛЬНЫЙ МОДУЛЬ 01)

МДК.01.01 «Практические основы бухгалтерского учета имущества организации»

Лекция 9

УЧЕТ ГОТОВОЙ ПРОДУКЦИИ И ЕЁ ПРОДАЖИ

План:

1. Понятие готовой продукции

2. Методы оценки готовой продукции

3. Документальное оформление выпуска готовой продукции

4. Учет готовой продукции на складах

5. Отгрузка готовой продукции

6. Учет готовой продукции при использовании счета 40 «Выпуск продукции»

7. Учет и распределение расходов на продажу

8. Учет продажи продукции

9. Документы по учету продажи

10. Определение финансового результата от продажи

11. Начисление налогов с выручки

1. Понятие готовой продукции

Готовая продукция — конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством, предназначенная для продажи в ходе обычной деятельности организации.

Основными документами, регулирующими методику учета готовой продукции, являются:

1) Федеральный стандарт по бухгалтерскому учета «Запасы» ФСБУ 5/2019, утвержденный приказом Минфина России от 15.11.2019.

2) Гражданский кодекс Российской Федерации — в части регулирования вопросов, хозяйственных договоров купли-продажи, поставки, а также претензионной работы;

3) Налоговый кодекс Российской Федерации — в части формирования налоговой базы по налогу на прибыль, расчетов с бюджетом по НДС,

4) Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России 08.11.2010 г, № 142н;

5) Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное приказом Минфина России от 6 мая 1999 г. № 33н;

6) Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденное приказом Минфина России от 19 ноября 2002 г.№ 114н.

Необходимость ведения бухгалтерского учета готовой продукции возникает в организациях тех отраслей сферы материального производства, где основным объектом коммерческих продаж является продукция, имеющая выраженную материально-вещественную форму. В организациях других отраслей учитывается себестоимость (и продажная стоимость) выполненных работ и оказанных услуг.

Основная особенность, отличающая учет готовой продукции от учета работ и услуг, заключается в том, что учетные процедуры охватывают как минимум три этапа процесса производства и реализации продукции: ее оприходование по завершении производственного цикла и сдача на склад, хранение на складе готовой продукции, отпуск покупателям.

Результаты выполненных работ и оказанных услуг по складскому учету не проходят, а списываются непосредственно на счета учета продаж и дебиторской задолженности по мере передачи этих работ и услуг заказчикам (при оформлении акта приемки выполненных работ или иного аналогичного документа).

Таким образом, бухгалтерский учет продажи (реализации) ведется у всех субъектов предпринимательской деятельности.

Учет готовой продукции (работ, услуг) состоит в отражении фактов хозяйственной жизни на последнем этапе процесса производства в ходе продажи продукции (работ, услуг), Правильное и оперативное формирование соответствующей информации на этом этапе позволяет менеджменту хозяйствующего субъекта наиболее эффективно управлять имеющимися материальными и финансовыми ресурсами, а также минимизировать риск налоговых правонарушений.

Для того чтобы правильно и своевременно осуществлять учет результатов производственной деятельности, организация должна выбрать и закрепить в своей учетной политике ряд основополагающих принципов и методов по учету готовой продукции.

От выбранного организацией или предприятием метода оценки готовой продукции зависят многие показатели деятельности предприятия, главным из которых является сумма налогооблагаемой выручки, а следовательно, и величина чистой прибыли, которую получит организация после уплаты всех налогов и сборов.

Готовая продукция в основном предназначена для реализации на сторону, но часть ее может использоваться на самом предприятии. Стоимость оборудования, инструмента и приспособлений, изготовленных для собственных нужд, включается в объем продукции после их зачисления в состав основных средств предприятия.

В соответствии с нормативными документами задачами учета готовой продукции являются:

1. Формирование фактической себестоимости готовой продукции посредством организации бухгалтерского учета затрат по ее созданию.

2. Своевременное документальное оформление операций и обеспечение достоверных данных по поступлению и отпуску продукции.

3. Контроль за сохранностью готовой продукции в местах ее хранения и на всех этапах ее движения.

4. Контроль за соблюдением установленных организацией норм запасов, обеспечивающих бесперебойный выпуск продукции (выполнение работ, оказание услуг).

5. Проведение анализа эффективности производства готовой продукции и использование результатов анализа для принятия управленческих решений.

Планом счетов бухгалтерского учета для обобщения информации о наличии и движении готовой продукции предназначен активный, балансовый, инвентарный счет 43 «Готовая продукция». Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство (08, 23, 25, 26, 28) или счета 40 «Выпуск продукции (работ, услуг)», если организацией этот счет используется. Если готовая продукция полностью направляется для использования в самой организации, то она на счете 43 «Готовая продукция» может не отражаться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

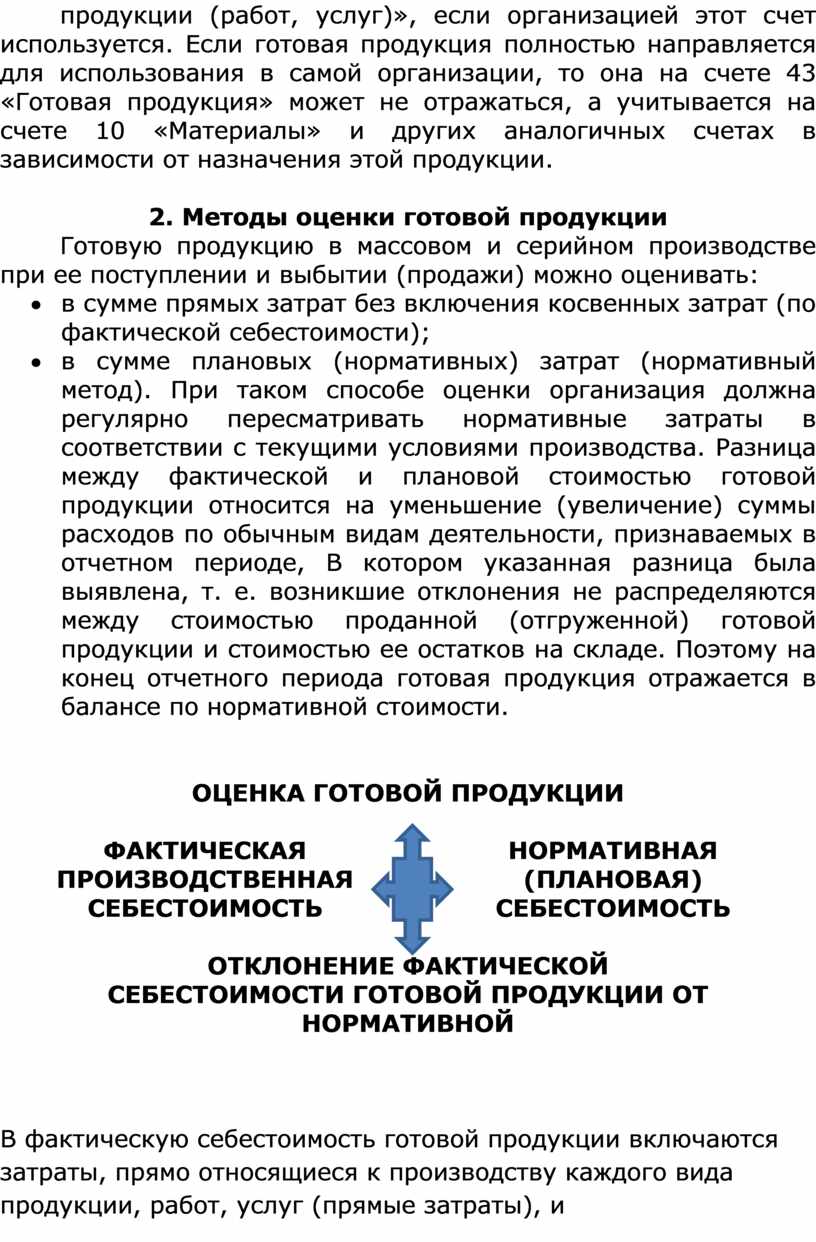

2. Методы оценки готовой продукции

Готовую продукцию в массовом и серийном производстве при ее поступлении и выбытии (продажи) можно оценивать:

· в сумме прямых затрат без включения косвенных затрат (по фактической себестоимости);

· в сумме плановых (нормативных) затрат (нормативный метод). При таком способе оценки организация должна регулярно пересматривать нормативные затраты в соответствии с текущими условиями производства. Разница между фактической и плановой стоимостью готовой продукции относится на уменьшение (увеличение) суммы расходов по обычным видам деятельности, признаваемых в отчетном периоде, В котором указанная разница была выявлена, т. е. возникшие отклонения не распределяются между стоимостью проданной (отгруженной) готовой продукции и стоимостью ее остатков на складе. Поэтому на конец отчетного периода готовая продукция отражается в балансе по нормативной стоимости.

ОЦЕНКА ГОТОВОЙ ПРОДУКЦИИ

|

|

ФАКТИЧЕСКАЯ ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ |

НОРМАТИВНАЯ (ПЛАНОВАЯ) СЕБЕСТОИМОСТЬ |

|

ОТКЛОНЕНИЕ ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ ГОТОВОЙ ПРОДУКЦИИ ОТ НОРМАТИВНОЙ

|

|

В фактическую себестоимость готовой продукции включаются затраты, прямо относящиеся к производству каждого вида продукции, работ, услуг (прямые затраты), и затраты, которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг (косвенные затраты).

Косвенные затраты распределяются между конкретными видами продукции, работ, услуг способом, установленным организацией самостоятельно.

В фактическую себестоимость готовой продукции включаются затраты, связанные с производством продукции, выполнением работ, оказанием услуг. К таким затратам относятся:

а) материальные затраты;

6) затраты на оплату труда;

в) отчисления на социальные нужды;

г) амортизация;

д) прочие затраты.

В себестоимость готовой продукции не входит сверхнормативный расход ресурсов, различные потери (простои, брак, нарушения трудовой и производственной дисциплины), вытекающие из-за ненадлежащей организации производственного процесса, расходы на рекламу и продвижение продукции, затраты, возникшие в связи со стихийными бедствиями, пожарами, авариями и другими чрезвычайными ситуациями и др.

Расчет себестоимости единицы продукции (работ, услуг) и отклонений между фактической и плановой стоимостью производится в Справке-расчете себестоимости выпущенной продукции и оказанных услуг.

Учитывать готовую продукцию по фактической себестоимости можно как без применения счета 40, так и с его применением.

В конце месяца для оценки выпуска готовой продукции при закрытии счетов 20, 23, 25, 26 и 29 отклонения, учтенные на счетах 40 или 43, распределяются между стоимостью проданной (отгруженной) готовой продукции и стоимостью ее остатков на складе.

Аналитический учет на счетах 40, 43 ведется по каждому наименованию продукции.

Отклонения по каждому виду продукции можно анализировать по оборотно-сальдовой ведомости по счету 40.

В налоговом учете готовая продукция всегда учитывается по фактической стоимости (ст. 318-319 НК РФ). Поэтому между балансовой и налоговой стоимостью готовой продукции возникают временные разницы, а в учете отражается отложенный налоговый актив (ОНА) или отложенное налоговое обязательство (ОНО).

В конце отчетного периода (месяца) плановая цена готовой продукции, поступившей на склад, доводится до фактической себестоимости путем расчета процента и суммы отклонений:

![]()

где Отн — отклонение на остаток готовой продукции на начало месяца; От — отклонение по продукции, выпущенной в текущем месяце; О — сумма остатка готовой продукции по плановой цене; П — сумма поступившей в течение месяца готовой продукции на склад по плановой себестоимости или другой учетной цене.

Отклонения показывают экономию, когда фактическая себестоимость меньше плановой цены, или перерасход, если фактическая себестоимость оказалась больше плановой цены. Отклонения учитываются на тех же счетах, что и готовая продукция.

|

|||||||||

|

|||||||||

|

|||||||||

В случае перерасхода делаются дополнительные записи на счетах, при экономии — сторнировочные записи.

Сумма отклонений списывается на те же счета, на которые списана себестоимость готовой продукции по плановой цене.

Д-т 90/2 К-т 43 — увеличена себестоимость готовой продукции, если плановая цена ниже фактической себестоимости.

Д-т 90/2 К-т 43 — сторнирована разница между плановой ценой и себестоимостью готовой продукции (экономия), если плановая цена оказалась выше фактической себестоимости.

3. Документальное оформление выпуска готовой продукции

Результатом деятельности любой производственной организации является выпущенная ею готовая продукция. Движение готовой продукции от момента ее сдачи на склад до момента продажи покупателям (заказчикам) должно оформляться оправдательными документами. Организации могут применять и самостоятельно разработанные формы документов при наличии обязательных реквизитов, утвержденные руководителем организации.

Готовая продукция сдается из производства на склад на основании приемо-сдаточных накладных, актов приемки готовой продукции, спецификаций и других аналогичных документов.

Выпуск готовой продукции на производственном предприятии фиксируют документом «Отчет производства за смену». Проведенный документ «Отчет производства за смену» формирует проводку Д-т 43 К-т 20 на сумму выпущенной продукции. А для учета перемещения готовой продукции из цеха на склад или со склада на склад оформляют документ «Требование-накладная». Реализация оформляется товарной накладной.

Если продукция изготовляется по разовым заказам, то в накладной перечисляются изделия, входящие в заказ, и номер договора или письма, по которому выполняется данный заказ. При изготовлении сложной и многокомплектной продукции вместо накладной составляется приемо-сдаточный акт. В нем указываются наименование изделий, количество, стоимость, а также отмечается, что изготовленные изделия закончены производством, полностью укомплектованы, отвечают техническим условиям (условиям договора) и согласно актам технической приемки в окончательно готовом и упакованном виде приняты техническим контролем и сданы на склад. Если договором предусмотрено участие в приеме продукции представите ля заказчика, то сдаточная накладная или сдаточный акт также подписывается им.

В массовом производстве на многих предприятиях готовую продукцию передают из цеха на склад многократно в течение смены. В этом случае кроме накладной применяется ведомость сдачи готовой продукции. Каждое поступление готовых изделий на склад фиксируется в сдаточной ведомости. По окончании смены подсчитывается общее количество принятых изделий и оформляется приемо-сдаточная накладная. Ведомости остаются на складе, а сдаточные накладные, как и в других случаях, используются для ведения бухгалтерского учета, записей в накопительных сводках, регистрах синтетического и аналитического учета.

Передача готовой продукции в торговое подразделение организации оформляется требованием-накладной. При продаже готовой продукции через структурное подразделение (магазин, торговый дом, павильон) производственные организации могут использовать следующие первичные документы: товарный отчет и ведомость движения готовой продукции. Период, за который составляется товарный отчет, не должен превышать 1 календарный месяц.

К товарному отчету прилагается ведомость движения готовой продукции и товаров, в которой отражаются приход и расход готовой продукции и товаров с указанием их наименований, номенклатурных номеров, единицы измерения, количества, цены и суммы по продажным ценам (включая налог на добавленную стоимость). В ведомости указываются итоговые суммы отдельно по приходу и расходу.

Готовая продукция в основном предназначена для реализации на сторону, но часть ее может быть направлена на собственные нужды, в том числе на капитальное строительство, для обслуживающих производств. Отпуск со склада Готовой продукции на собственные нужды организации можно оформлять требованием-накладной (ф. № М-11).

Основанием для отпуска готовой продукции покупателям (заказчикам) являются распоряжение, приказ руководителя организации или уполномоченного им лица, а также договор с покупателем.

4. Учет готовой продукции на складах

Учет готовой продукции на складе организуется по оперативно-бухгалтерскому (сальдовому методу).

Каждому виду продукции присваивается номенклатурный номер.

Готовая продукция, как правило, должна быть сдана на склад в подотчет материально ответственному лицу. Крупногабаритные изделия и продукция, которые не сданы на склад, принимаются представителем заказчика на месте изготовления, комплектации и сборки.

Операции с готовой продукцией в организации подлежат оформлению первичными учетными документами. Виды применяемых документов зависят от типа производства, масштабов деятельности, стиля управления и многих других факторов. Организации не обязаны применять унифицированные первичные учетные документы, а могут разработать такие документы самостоятельно.

Для документального оформления выпуска готовой продукции применяют приемо-сдаточные накладные, акты и иные аналогичные документы, которыми подтверждаются производство готовой продукцией, ее приемка и сдача на склад. Во всех документах учет выпускаемой готовой продукции ведется как в количественном исчислении, так и в стоимостном выражении. Для передачи готовой продукции из производства в места хранения (на склад) может использоваться унифицированная форма накладной на передачу готовой продукции в места хранения (форма № МХ-18). Для контроля движения готовой продукции на складе применяют карточки складского учета (форма № М-17), записи в которые производятся на основании приходно-расходных документов по движению готовой продукции. Карточка заполняется на каждый номенклатурный номер готовой продукции в день совершения операции.

При получении готовой продукции от подразделения - изготовителя указывается дата получения, наименование и номер документа, а также наименование сдатчика, Остатки продукции на складах, при наличии фактов поступления или отгрузки, определяются ежедневно. В конце месяца составляются оборотно-сальдовые ведомости по счету 43 «Готовая продукция».

Крупные производственные организации для хранения материальных ценностей, в том числе готовой продукции, создают специализированные склады. Организации, не имеющие собственных складов, прибегают к помощи профессиональных хранителей и хранят ценности на товарных складах, оформляя при этом накладную на передачу готовой продукции в места хранения (форма № МХ-18).

Если при приемке продукции выявлен брак, то продукция подлежит возврату. Оформление возврата бракованной готовой продукции следует оформлять требованием-накладной (форма № М-11).

Остатки готовой продукции на складах периодически инвентаризуют.

На автоматизированных складах данные о приходе и расходе готовой продукции вводятся оперативно в компьютер. Ежедневно составляются оборотные ведомости учета выпуска из производства и движения готовой продукции по складам.

5. Отгрузка готовой продукции

Готовые изделия, которые отпущены со склада покупателю или заказчику, но не оплачены им, считаются отгруженной продукцией. Моментом отгрузки считается дата документа, удостоверяющего факт приема груза к перевозке транспортной организацией.

По договору поставки покупатель обязан оплатить переданные ему материально-производственные запасы.

В договоре поставки могут быть предусмотрены следующие условия оплаты:

1) предварительная оплата до передачи (отгрузки) готовой продукции;

2) последующая оплата, т, е. после передачи готовой продукции покупателю.

Если транспортировка производится по железной дороге, на станции выписывают транспортную накладную, сопровождающую груз, а отправителю выдают квитанцию, Данные железнодорожной накладной включают в счет-фактуру и платежные документы в том случае, если перевозку оплачивает покупатель.

В бухгалтерском учете отгрузка (отпуск) готовой продукции отражается в зависимости от способа признания выручки.

При признании в бухгалтерском учете выручки от продажи продукции в момент отгрузки ее стоимость списывается со счета 43 в дебет счета 90/2, одновременно показывается увеличение задолженности покупателей за продукцию: Д-т 62 «Расчеты с покупателями» К-т 90 «Продажи», а также начисляются суммы НДС и акцизов:

Д-т 90/2 К-т 68, 76.

Если выручка от продажи признается в бухгалтерском учете после оплаты ее покупателем, т.е. через определенное время после отгрузки, то в момент фактической отгрузки продукции делают запись:

Д-т 45 «Товары отгруженные» К-т 43 «Готовая продукция» по фактической производственной или нормативной (плановой) себестоимости.

Счет 45 — активный, балансовый, инвентарный — предназначен для обобщения информации о наличии и движении отгруженной продукции (товаров), выручка от продажи которой определенное время не может быть признана и бухгалтерском учете (например, при экспорте продукции), На этом счете учитываются также готовые изделия, переданные другим организациям для продажи на комиссионных началах.

Товары отгруженные учитываются на счете 45 «Товары отгруженные» по стоимости, складывающейся из фактической производственной себестоимости и расходов по отгрузки продукции (товаров) (при их частичном списании).

Дебетуется счет 45 «Товары отгруженные» в корреспонденции со счетами 43 «Готовая продукция», 41 «Товары» в соответствии с оформленными документами (накладными, приемо-сдаточными актами и др.) по отгрузке готовых изделий (товаров) или передаче их для продажи на комиссионных началах.

Принятые на учет по счету 45 «Товары отгруженные» суммы списываются в дебет счета 90 «Продажи» одновременно с признанием выручки от продажи продукции (товаров) либо при поступлении извещения комиссионера о продаже переданных ему изделий.

Аналитический учет по счету 45 «Товары отгруженные» ведется по местам нахождения и отдельным видам отгруженной продукции (товаров).

Ежедневный синтетический учет отгрузки продукции по ассортименту ведется, как правила, по учетным ценам, по окончании месяца определяется фактическая себестоимость отгруженной продукции, для этого рассчитывают процент и сумму отклонений.

Сумма отклонений фактической производственной себестоимости готовой продукции от стоимости по учетным ценам отгруженной (проданной) продукции определяется на основе процента отклонений:

|

|

||||

Процент отклонений и плановая себестоимость (учетная цена) отгруженной продукции позволяют рассчитать ее фактическую себестоимость и остаток на складах на конец месяца.

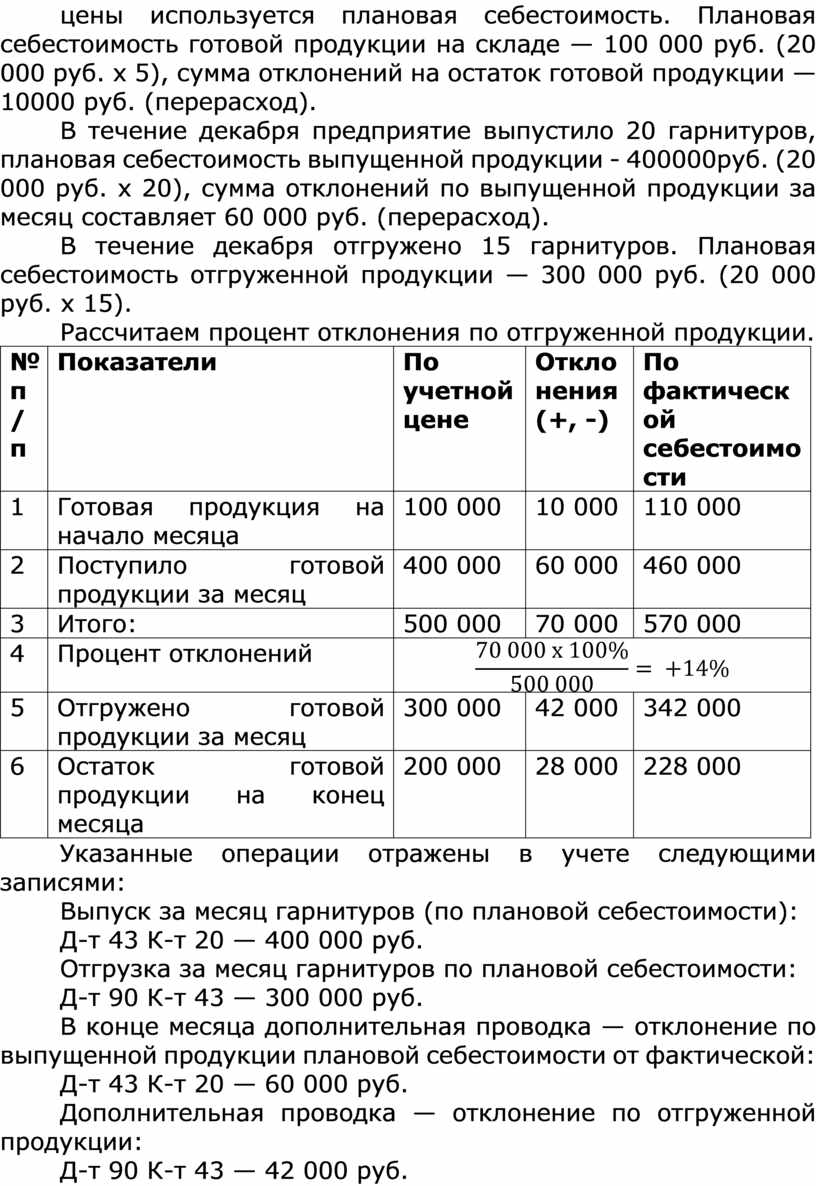

Пример

На складе АО «Комфорт» по состоянию на 1 декабря числятся 5 кухонных гарнитуров «Анюта». В качестве учетной цены используется плановая себестоимость. Плановая себестоимость готовой продукции на складе — 100 000 руб. (20 000 руб. х 5), сумма отклонений на остаток готовой продукции — 10000 руб. (перерасход).

В течение декабря предприятие выпустило 20 гарнитуров, плановая себестоимость выпущенной продукции - 400000руб. (20 000 руб. х 20), сумма отклонений по выпущенной продукции за месяц составляет 60 000 руб. (перерасход).

В течение декабря отгружено 15 гарнитуров. Плановая себестоимость отгруженной продукции — 300 000 руб. (20 000 руб. х 15).

Рассчитаем процент отклонения по отгруженной продукции.

|

№ п/п |

Показатели |

По учетной цене |

Отклонения (+, -) |

По фактической себестоимости |

|

1 |

Готовая продукция на начало месяца |

100 000 |

10 000 |

110 000 |

|

2 |

Поступило готовой продукции за месяц |

400 000 |

60 000 |

460 000 |

|

3 |

Итого: |

500 000 |

70 000 |

570 000 |

|

4 |

Процент отклонений |

|

||

|

5 |

Отгружено готовой продукции за месяц |

300 000 |

42 000 |

342 000 |

|

6 |

Остаток готовой продукции на конец месяца |

200 000 |

28 000 |

228 000 |

Указанные операции отражены в учете следующими записями:

Выпуск за месяц гарнитуров (по плановой себестоимости):

Д-т 43 К-т 20 — 400 000 руб.

Отгрузка за месяц гарнитуров по плановой себестоимости:

Д-т 90 К-т 43 — 300 000 руб.

В конце месяца дополнительная проводка — отклонение по выпущенной продукции плановой себестоимости от фактической:

Д-т 43 К-т 20 — 60 000 руб.

Дополнительная проводка — отклонение по отгруженной продукции:

Д-т 90 К-т 43 — 42 000 руб.

На счете 45 отгруженная продукция числится до момента признания выручки в бухгалтерском учете, после этого, например после оплаты, продукция считается проданной и списывается со счета 45:

Д-т 90 «Продажи» К-т 45 «Товары отгруженные».

6. Учет готовой продукции при использовании счета 40 «Выпуск продукции»

При учете выпуска продукции по нормативной (плановой) себестоимости используется счет 40 «Выпуск продукции (работ, услуг)». Этот счет предназначен для обобщения информации о выпущенной продукции, сданных заказчиком работах и оказанных услугах за отчетный период, а также для выявления отклонения фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости.

Этот счет используется при массовом или серийном производстве (п.27 ФСБУ 5/2019)

Себестоимость по нормативной стоимости отражают по кредиту счета 40.

По дебету счета 40 «Выпуск продукции (работ, услуг)» отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 43 «Готовая продукция», 90 «Продажи)». Сложность такого учета состоит в том, что фактическая и плановая себестоимость обычно не совпадают. Поэтому на счете 40 образуется остаток (отклонения).

Для расчета отклонений между фактической и плановой себестоимостью готовой продукции используется учетный регистр «Расчет себестоимости продукции». При выполнении операции Закрытие счетов 20, 23, 25 определяется плановая и фактическая себестоимость для целей бухгалтерского и налогового учета в разрезах каждого производственного подразделения, каждой номенклатурной единицы продукции.

Отклонения между фактической и плановой себестоимостью для каждого наименования продукции отражаются в «Справке-расчете себестоимости выпущенной продукции и оказанных услуг производственного характера».

При использовании в учете выпуска продукции счета 40 «Выпуск продукции (работ, услуг)» формируются следующие проводки:

1. Готовая продукция сдана на склад:

Д-т 43 К-т 40 — по нормативной (плановой) себестоимости готовой продукции.

Выполненные работы и оказанные услуги могут отражаться на счете 45 «Товары отгруженные»:

Д-т 45 К-т 40 — по нормативной (плановой) себестоимости этих работ и услуг.

2. Готовая продукция отгружена покупателям:

Д-т 90 К-т 43 — по нормативной (плановой) себестоимости готовой продукции.

3. В конце отчетного периода калькулируется фактическая себестоимость готовой продукции (выполненных работ, оказанных услуг) и списывается со счетов учета затрат на производство на счет 40 «Выпуск продукции (работ, услуг)»:

Д-т 40 К-т 20 (23) — на сумму фактической производственной себестоимости готовой продукции, сданной на склад, выполненных работ или оказанных услуг.

4. Отклонения фактической себестоимости реализованной продукции от ее нормативной или плановой величины списываются на счет учета реализации продукции:

Д-т 90 К-т 40 — отражение превышения величины фактической производственной себестоимости над ее нормативной (плановой) величиной (перерасход);

Д-т 90 К-т 40 — «сторно» на величину превыше (нормативной) себестоимости над фактической производственной себестоимостью (экономия).

Счет 40 «Выпуск продукции (работ, услуг)» сальдо на отчетную дату не имеет и закрывается ежемесячно, поэтому Данный счет в балансе не отражается.

Пример

Предприятие текстильной промышленности «Русские узоры» в декабре планировало выпустить 2000 пог. м шелка и 1000 пог. м костюмной ткани. Плановая себестоимость составляет:

· шелка — 50 руб. за 1 пог. м;

· костюмной ткани — 100 руб. за 1 пог. м.

В процессе деятельности предприятия за месяц из производства на склад поступило 2500 пог. м шелка и 1000 пог. м костюмной ткани.

Бухгалтерия производит запись:

Д-т 43 К-т 40 — 225 000 руб. (50 руб. х 2500 + 100 руб. х 1000).

Заключив договор со швейным объединением «Рассвет» на продажу 2000 пог. м шелка по 77 руб. (50 руб. + 15 руб. (30% наценка) + 12 руб. (НДС)) и 1000 пог. м костюмной ткани по 153 руб. (100 руб. +30 руб. (30% наценка) + 23 руб. (НДО)) и отгрузив их со склада, бухгалтерия предприятия делает записи:

Д-т 90 К-т 43 — 200 000 руб. — списывается плановая себестоимость (50 руб. х 2000 пог. м + 100 руб. х 1000 пог. м) и

Д-т 62 К-т 90 — 307 000 руб. — отражена выручка от продажи.

На расчетный счет предприятия «Русские узоры» поступили деньги от швейного объединения «Рассвет» за проданные ткани:

Д-т51 К-т 62 — 307 000 руб.

(77 руб. х 2000 пог. м + 153 руб. х 1000 пог. м);

Д-т 90 К-т 68 — 51 167 (307 000х. 20% : 120%).

В конце месяца рассчитывается фактическая себестоимость произведенной продукции. Она составляет:

· шелка — 40 руб. за пог. м;

· костюмной ткани — 110 руб. за пог. м.

Списывается фактическая производственная себестоимость готовой продукции, сданной на склад:

Д-т 40 К-т 20 — 210 000 руб.

(40 руб. х 2500 пог. м + 110 руб. х 1000 пог. м). Списывается отклонение фактической производственной себестоимости от ее плановой величины:

· по себестоимости шелка — экономия:

Д-т 90 К-т 40 — 20 000 руб.

(50 руб. х 2000 пог. м — 40 руб. х 2000 пог. м) — в части реализованной продукции;

Д-т 43 К-т 40 — 5000 руб.

(50 руб. х 500 пог. м — 40 руб. х 500 пог. м) — в части нереализованной продукции;

· по себестоимости костюмной ткани — перерасход:

Д-т 90 К-т 40 — 10 000 руб.

(100 руб. х 1000 пог. м - 110 руб. х 1000 пог. м).

В конце месяца (отчетного периода) выводятся финансовые результаты:

Д-т 90 К-т 99 — 65 833 руб. (прибыль).

(307 000 - (51 167 831 + 200 000 - 20 000 + 10 000)) руб.

7. Учет и распределение расходов на продажу

К расходам на продажу (коммерческим, внепроизводственным) относят расходы по сбыту продукции, оплачиваемой поставщиком.

В состав расходов на продажу включают:

· расходы на тару и упаковку изделий на складах готовой продукции;

· расходы на транспортировку продукции;

· затраты на рекламу;

· прочие расходы по сбыту.

Учет расходов по сбыту продукции ведут на счете 44 «Расходы на продажу». Счет активный, балансовый, калькуляционный.

По дебету счета 44 накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, работ, услуг. Эти суммы списываются полностью или частично в дебет счета 90 «Продажи»:

Д-т 90 К-т 44.

При частичном списании расходы на продажу распределяются между отдельными видами отгруженной продукции пропорционально их производственной себестоимости, объему реализованной продукции или другим способом.

Если в отчетном месяце реализуется только часть выпущенной продукции, то сумму расходов на продажу распределяют между реализованной продукцией.

Аналитический учет по счету 44 ведут по видам и статьям расходов.

Для распределения расходов находят коэффициент:

![]()

Пример

Предприятие в отчетном месяце отгрузило готовой продукции по производственной себестоимости на сумму 120 000 руб.

Реализовано продукции на сумму 85 000 руб. Расходы на продажу за месяц составили 50 000 руб. распределить расходы на продажу.

1. Находится коэффициент распределения:

![]() = 50 000 / 120 000 = 0,4167.

= 50 000 / 120 000 = 0,4167.

2. Списываются расходы на продажу на реализованную продукцию:

Д-т 90 К-т 44 — 85 000х 0,4167 = 35 417.

3. Определяются расходы на продажу на отгруженную продукцию:

50 000 - 35 417 = 14 583,

Или

35 000 х 0,4167 = 14 583.

Многие организации рекламируют свою продукцию. этих целей организация может:

· принять участие в ярмарке и выставке;

· разместить объявления и рекламные ролики в СМИ;

· приобрести носители наружной рекламы (щиты, плакаты и др.);

· распространить рекламные изделия — буклеты, открытки, каталоги;

· провести розыгрыш призов и т. д.

Расходы на рекламу учитываются на счете 44. В зависимости от учетной политики организация может выбрать один из способов списания таких расходов:

1) включать все расходы на рекламу в себестоимость проданных товаров;

2) распределять их между реализованной продукцией и продукцией, оставшейся на складе.

Все рекламные расходы можно полностью включать в себестоимость реализованной продукции:

Д-т 90 «Продажи» К-т 44 «Расходы на продажу».

Однако затраты на покупку или изготовление призов, которые организация вручает победителям во время рекламных кампаний, нормируются. Размер таких затрат в целях налогообложения не может превышать 1% от выручки, Которую организация получила в отчетном периоде. Эта Норма установлена для всех рекламных расходов, не включенных в список ненормируемых расходов.

Пример

АО «Дар» проспонсировало городской праздник, перечислив 250 000 руб. Спонсорство считается рекламой, поэтому спонсорский вклад является рекламным расходом. В целях налогообложения такие затраты нормируются.

За отчетный период АО «Дар» выручило 24 000 000 руб. (в том числе НДС 4 000 000 руб.). Норматив рекламных расходов — 200 000 руб. ((24 000 000 - 4 000 000) х 1%)).

Сумма, истраченная сверх норм, — 50 000 руб. (250 000 - 200 000).

Свою налогооблагаемую прибыль АО «Дар» может уменьшить только на 200 000 руб.

8. Учет продажи продукции

Процессом реализации (продажи) называют совокупность хозяйственных операций, связанных со сбытом, продажей продукции. Реализация продукции осуществляется в соответствии с заключенными договорами или путем свободной продажи через розничную торговлю.

Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) определяет понятие реализации и признания доходов от реализации товаров (работ, услуг).

Под реализацией товаров, работ или услуг организацией понимается передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, а также результатов выполненных работ или оказания услуг одним лицом другому лицу (ст. 39 НК РФ).

Реализация продукции (работ, услуг) производится организациями по следующим ценам:

· по свободным отпускным ценам и тарифам, увеличенным на сумму НДС;

· по государственным регулируемым оптовым ценам и тарифам, увеличенным на сумму НДС;

· по государственным регулируемым розничным ценам (за вычетом торговых скидок) и тарифам, включающим в себя НДС.

При учете продукции по фактической производственной себестоимости производятся записи по счетам бухгалтерского учета 20 «Основное производство», 43 «Готовая продукция», 45 «Товары отгруженные», 90 «Продажи», 62 «Расчеты с покупателями и заказчиками» в зависимости от выбранного метода отражения продажи продукции в бухгалтерском учете:

1) при учете реализации продукции по мере оплаты покупателем расчетных документов (в случае, если в договоре поставки продукции установлено, что переход права собственности на нее происходит только после оплаты продукции покупателем):

· Д-т 43 К-т 20 — оприходована готовая продукция на склад по фактической производственной себе стоимости;

· Д-т 45 К-т 43 — отгружена готовая продукция покупателю;

· Д-т 62 К-т 90 — отражена выручка от продажи;

· Д-т 90 К-т 68 — начислен НДС от выручки после отгрузки;

· Д-т 51 К-т 62 — получены деньги от покупателей;

· Д-т 90 К-т 45 — списана фактическая производственная себестоимость отгруженной продукции;

2) при учете реализации продукции по мере отгрузки и предъявления расчетных документов покупателю:

· Д-т 43 К-т 20 — оприходована готовая продукция на склад по фактической производственной себестоимости;

· Д-т 62 К-т 90 — отгружена готовая продукция и предъявлены покупателю расчетные документы по продажной цене;

· Д-т 90 К-т 68 — начислен НДС после отгрузки;

· Д-т 90 К-т 43 — списана фактическая производственная себестоимость отгруженной продукции;

· Д-т 51 К-т 62 — оплачена отгруженная продукция.

Пример

На склад АО «Комфорт», занимающегося производством кухонной мебели, поступило 10 кухонных гарнитуров «Анюта», фактическая производственная себестоимость которых составляет 30 000 руб., в бухгалтерии делается проводка:

Д-т 43 К-т 20 — 300 000 руб.

Организация заключила с мебельным магазином договор о продаже ему десяти гарнитуров. Согласно договору право собственности на гарнитуры переходит к покупателю после их отгрузки. Отгрузив гарнитуры со склада, бухгалтерия производит запись:

Д-т 90/2 К-т 43 — 300 000 руб. — по фактической производственной себестоимости;

Д-т 62 К-т 90/1 — 531 000 руб. — начислена выручка после отгрузки продукции.

На расчетный счет АО «Комфорт» за проданные гарнитуры поступили денежные средства ((фактическая производственная себестоимость + 50% наценка) + 20% НДС):

Дт51 Кт62 — 531 000 руб. (300 000 + 150 000 + 90 000).

Начислен НДС за проданные гарнитуры после отгрузки:

Д-т 90/3 К-т 68 — 90 000 руб.

В конце месяца (отчетного периода) определяются финансовые результаты:

Д-т 90/9 К-т 99 — 150 000 руб. (прибыль).

При установлении отпускных цен и заключении договоров указывается франко-место, т. е. за чей счет производится оплата расходов по доставке продукции от поставщика до покупателя. Например, франко-станция назначения 03начает, что расходы по доставке продукции покупателю оплачивает поставщик и они включаются в отпускную цену. Франко-станция отправления означает, что поставщик оплачивает расходы только до погрузки готовой продукции в вагоны. Все остальные расходы по перевозке готовой продукции должны оплачиваться покупателем.

9. Документы по учету продажи

Основанием для отгрузки готовой продукции покупателям или отпуска со склада служат приказы-накладные отдела маркетинга организации, в которые включены два документа: приказ складу и накладная на отпуск.

Накладная либо иной аналогичный документ выписывается на складе готовой продукции в четырех экземплярах, которые регистрируются в журнале регистрации накладных на отпуск готовой продукции и подписываются главным бухгалтером или иным уполномоченным лицом.

Подписанные накладные передаются в отдел сбыта или другое аналогичное подразделение, где один экземпляр накладной остается у материально ответственного лица (кладовщика) как оправдательный документ на отпуск продукции, второй служит для выписки платежного требования для расчетов с покупателем через банк и счета-фактуры. В счете-фактуре указываются ассортимент, количество, продажная цена, стоимость тары, железнодорожный тариф, оплачиваемый покупателем. Оставшиеся два экземпляра передаются покупателю (заказчику) готовой продукции. При вывозе готовой продукции через проходную один экземпляр (четвертый) остается в службе охраны, один экземпляр (третий) остается у покупателя (заказчика) в качестве сопроводительного документа на готовую продукцию.

Служба охраны регистрирует накладные в журнале регистрации грузов и передает их в бухгалтерию по описи, где делаются отметки о вывозе продукции в журнале регистрации накладных на вывоз (продажу) готовой продукции.

Бухгалтерия совместно с отделом сбыта, службой охраны и иными подразделениями, систематически осуществляет сверку данных об отпущенной со склада продукции с данными об их фактическом вывозе, сопоставляя данные журнала регистрации накладных на отпуск готовой продукции с накладными.

Нередко производственные организации отпуск готовой продукции со склада оформляют с применением товарной накладной (ф. № Торг 12).

Накладная составляется в двух экземплярах: первый остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания, а второй передается в организацию, получающую ценности, и является основанием для принятия ценностей на учет.

Счета-фактуры обязаны выписывать все предприятия и организации, реализующие товары (работы или услуги), как облагаемые, так и не облагаемые налогом на добавленную стоимость. На основании счета-фактуры начисляется НДС, подлежащий уплате в бюджет. Покупателю товаров (работ, услуг) счет-фактура необходим для возмещения НДС из бюджета.

Счет-фактура содержит в себе информацию о наименовании и реквизитах продавца и покупателя, перечне продукции, товаров или услуг, их цене, стоимости, ставке и сумме НДС, прочих показателях.

Выписывается счет-фактура в двух экземплярах. Первый передается покупателю, а второй остается у организации, продавшей товар (выполнившей работы, оказавшей услуги). Счет-фактура должен быть выставлен в течение 5 календарных дней, считая со дня отгрузки товаров (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок.

Разрешается оформить сводный счет-фактуру за месяц, если продукция ежедневно отгружается в адрес одного и того же покупателя.

В соответствии со ст. 169 НК РФ налогоплательщик обязан составлять счета-фактуры и вести на их основании журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж.

Продавцы учитывают счета-фактуры, выставленные покупателям в хронологическом порядке, а покупатели — по мере их поступления от продавцов.

С 1 июля 2021 г. все компании должны применять новую форму счета-фактуры (Приложение 1), которая установлена письмом ФНС России от 29.07.2021.

В связи с введением обязательной прослеживаемости товаров возникла необходимость скорректировать форму счета-фактуры. Определенные категории товаров (их перечень утверждается Правительством РФ) при ввозе на территорию Российской Федерации и при продаже наделены специальным кодом — регистрационным номером партии товаров (РНПТ). В новых счетах-фактурах указывают РНПТ для идентификации прослеживаемых товаров.

Счета-фактуры, составленные продавцом, регистрируются в книге продаж. Они должны составляться в отношении всех товаров (работ, услуг), которые подлежат обложению НДС, в том числе по ставке 0% и освобожденных от налогообложения.

После отгрузки товаров (выполнения работ, оказания услуг) в счет уже полученных платежей в книге продаж делают корректировочную запись, которая уменьшает ранее начисленную сумму налога. Одновременно с этим поставщик выписывает счет-фактуру (в двух экземплярах) на фактическую отгрузку и записывает его в книгу продаж. Счета-фактуры могут быть составлены на бумаге или в электронном виде. Счета-фактуры с прослеживаемым товаром можно передавать контрагентам только в электронном виде.

10. Определение финансового результата от продажи

Продажа продукции осуществляется в соответствии с заключенными договорами с покупателями (заказчиками), Целью отражения фактов хозяйственной жизни по продажам на счетах бухгалтерского учета является определение финансового результата от продажи продукции (работ, услуг). По окончании каждого месяца определяют финансовый результат (прибыль или убыток) от продаж на основании документов, подтверждающих продажу продукции (работ, услуг).

Финансовый результат от продажи продукции (работ, услуг) определяется на счете 90 «Продажи». Счет активно-пассивный, не сальдовый, не балансовый.

На счете 90 как по дебету, так и по кредиту отражается один и тот же объем продажи, но в разных оценках: по кредиту — по ценам продажи (свободным, договорным и т. п.), включая НДС и акцизы, по дебету — по полной себестоимости, включая расходы на продажу, НДС, акцизы и другие обязательные платежи.

Операции на счете 90 отражаются при признании в бухгалтерском учете выручки от продажи в момент перехода прав собственности на продукцию, который установлен в договоре и закреплен в учетной политике организации.

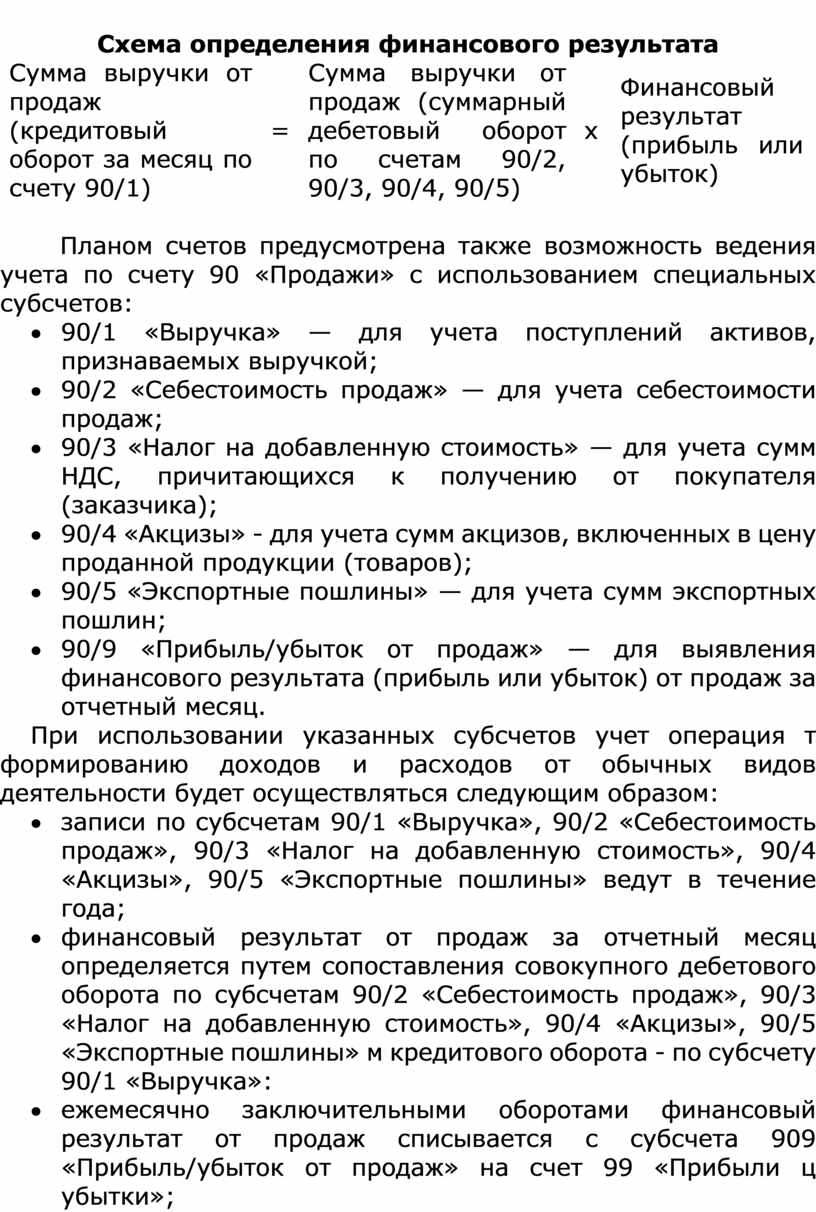

Схема определения финансового результата

|

Сумма выручки от продаж (кредитовый оборот за месяц по счету 90/1) |

= |

Сумма выручки от продаж (суммарный дебетовый оборот по счетам 90/2, 90/3, 90/4, 90/5) |

х |

Финансовый результат (прибыль или убыток) |

Планом счетов предусмотрена также возможность ведения учета по счету 90 «Продажи» с использованием специальных субсчетов:

· 90/1 «Выручка» — для учета поступлений активов, признаваемых выручкой;

· 90/2 «Себестоимость продаж» — для учета себестоимости продаж;

· 90/3 «Налог на добавленную стоимость» — для учета сумм НДС, причитающихся к получению от покупателя (заказчика);

· 90/4 «Акцизы» - для учета сумм акцизов, включенных в цену проданной продукции (товаров);

· 90/5 «Экспортные пошлины» — для учета сумм экспортных пошлин;

· 90/9 «Прибыль/убыток от продаж» — для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

При использовании указанных субсчетов учет операция т формированию доходов и расходов от обычных видов деятельности будет осуществляться следующим образом:

· записи по субсчетам 90/1 «Выручка», 90/2 «Себестоимость продаж», 90/3 «Налог на добавленную стоимость», 90/4 «Акцизы», 90/5 «Экспортные пошлины» ведут в течение года;

· финансовый результат от продаж за отчетный месяц определяется путем сопоставления совокупного дебетового оборота по субсчетам 90/2 «Себестоимость продаж», 90/3 «Налог на добавленную стоимость», 90/4 «Акцизы», 90/5 «Экспортные пошлины» м кредитового оборота - по субсчету 90/1 «Выручка»:

· ежемесячно заключительными оборотами финансовый результат от продаж списывается с субсчета 909 «Прибыль/убыток от продаж» на счет 99 «Прибыли ц убытки»;

· синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет;

· по окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90/9 «Прибыль/убыток от продаж»), закрываются внутренними записями на счет 90/9 «Прибыль/убыток от продаж».

Корреспонденция счетов по учету доходов и расходов от обычных видов деятельности (с использованием отдельных субсчетов):

· Д-т 62 К-т 90/1 — отражение выручки от продаж;

· Д-т 90/3 К-т 68, 76 — отражение НДС с выручки;

· Д-т 90/2 К-т 20, 26, 453, 44 и др. — отражение расходов, включаемых в себестоимость продажи;

· Д-т 90/9 К-т 99 — отнесение ежемесячно суммы прибыли от продаж, выявленной на конец отчетного месяца, с отдельного субсчета на счет прибылей и убытков;

· Д-т 99 К-т 90/9 — отнесение ежемесячно суммы убытка от продаж, выявленного на конец отчетного месяца, с отдельного субсчета на счет прибылей и убытков.

В целом счет 90 «Продажи» сальдо на конец каждого месяца не имеет, однако все субсчета в течение года сальдо иметь могут и их величина будет увеличиваться начиная с января каждого года. Субсчет 90/1 в течение года может иметь только кредитовое сальдо, а субсчета 90/2, 90/3, 90/4, 90/5 — только дебетовое сальдо. Субсчет 90/9 может иметь как дебетовое, так и кредитовое сальдо.

Пример 1

АО «Весна» в декабре продало товаров на общую сумму 120 000 руб. (в том числе НДС — 20 000 руб.). Себестоимость проданных товаров — 65 000 руб. Бухгалтер сделает проводки: Д-т 62 К-т 90/1 — 120 000 руб. — отражена выручка от продажи; Д-т 90/2 К-т 45 — 65 000 руб. — списана себестоимость проданной продукции;

Д-т 90/3 К-т 68 — 20 000 руб. — начислен НДС;

Д-т 51 К-т 62 — 120 000 руб. — поступили деньги от покупателей;

Д-т 90/9 К 99 — 35 000 руб. (120 000 - 65 000 - 20 000) — отражена прибыль отчетного месяца.

31 декабря (после того как был определен финансовый результат за декабрь) все субсчета, открытые к счету 90, должны быть закрыты:

Д-т 90/1 К-т 90/9 — закрыт субсчет 90/1;

Д-т 90/9 К-т 90/2 (90/3, 90/4, 90/5) — закрыты субсчета, имеющие дебетовое сальдо.

В результате таких проводок дебетовые и кредитовые 0бороты по субсчетам счета 90 будут равны и сальдо на 1 января следующего года по счету 90 в целом и по всем его субсчетам будет равно нулю.

Пример 2

Используем данные примера 1.

31 декабря бухгалтер сделает проводки:

Д-т 90/1 К-т 90/9 — 118 000 руб. — закрыт субсчет 90/1;

Д-т90/9 К-т 90/2 — 65 000 руб. — закрыт субсчет 90/2;

Д-т 90/9 К-т 90/3 — 18 000 руб. — закрыт субсчет 90/3. Сальдо по счету 90 и всем субсчетам равно нулю.

11. Начисление налогов с выручки

После отражения в учете выручки и списания себестоимости проданных товаров (выполненных работ, оказанных Услуг) необходимо отразить в учете начисление налогов, являющихся составной частью цены (налог на добавленную стоимость, акцизы).

Для учета сумм НДС, полученных от покупателей в составе выручки, используют субсчет 90/3.

Моментом определения налоговой базы по НДС для всех налогоплательщиков является наиболее ранняя из наступивших дат:

· день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

· день оплаты, частичной оплаты в счет предстоящих поставок товаров, выполнения работ, оказания услуг, подлежащих передаче имущественных прав, т. е. день получения аванса.

Сумма НДС, подлежащая уплате с авансов, исчисляется по расчетной ставке. Итак, при получении аванса налогоплательщик обязан:

· исчислить с его суммы НДС следующим образом:

|

Сумма НДС с аванса |

= |

Сумма полученной оплаты, частичной оплаты в счет предстоящих поставок товаров |

х |

20/120 (либо 10/110) |

· выписать на эту сумму счет-фактуру в единственном экземпляре и зарегистрировать его в книге продаж.

При отгрузке товаров (выполнении работ, оказании услуг), в счет которых ранее была получена предоплата, даже если ее размер составлял 100% стоимости отгруженных т0варов (выполненных работ, оказанных услуг), налогоплательщик:

· начисляет НДС со стоимости отгруженных товаров (выполненных работ, оказанных услуг), не включающей налог;

· выписывает в двух экземплярах счет-фактуру, который регистрируется в книге продаж;

· ранее выписанный на сумму предоплаты счет-фактуру регистрирует в книге покупок;

· принимает к вычету НДС, начисленный с суммы предоплаты (частичной оплаты), полученной в счет предстоящей поставки товаров. Если произведена частичная отгрузка товаров (стоимость отгруженных товаров меньше, чем сумма полученного аванса), то НДС к вычету принимается также только в Части стоимости отгруженного товара.

Именно так должен действовать налогоплательщик, даже если предоплата получена в том же налоговом периоде (месяце или квартале), в котором происходила отгрузка товара, В налоговой декларации налогоплательщик отразит и сумму НДС, начисленную с суммы предоплаты, и сумму НДС, начисленную со стоимости отгруженных товаров. В этой же налоговой декларации НДС, начисленный с суммы предоплаты, принимается к вычету.

При этом если получение аванса и отгрузка товара происходят в одном налоговом периоде, налогоплательщику не нужно уплачивать в бюджет НДС, исчисленный с сумм полученной предоплаты. Достаточно отразить его в налоговой декларации как начисленный и предъявленный к вычету.

Пример

Организация получила 100-процентный аванс в счет предстоящей отгрузки товаров в сумме 180 000 руб. (в том числе НДС — 30 000 руб.).

Себестоимость товаров, отгруженных покупателю в счет предоплаты, составила 80 000 руб.

При отражении операций по получению аванса и отгрузке товаров бухгалтер сделал проводки:

Дебет 51 Кредит 62, субсчет «Авансы полученные» — 180 000 руб. — поступил аванс от покупателя;

Дебет 76, субсчет «Расчеты по НДС» Кредит 68 — 30 000 руб. — начислен НДС с аванса;

Дебет 62, субсчет «Расчеты с покупателями», Кредит 90-1 — 180 000 руб. — начислена выручка при отгрузке товаров;

Дебет 90/2 Кредит 41 — 80 000 руб. — списана себестоимость проданных товаров;

Дебет 90/3 Кредит 68 — 30 000 руб. — начислен НДС с выручки;

Дебет 68 Кредит 76, субсчет «Расчеты по НДС — 30 000 руб. — восстановлен НДС, ранее начисленный с аванса;

Дебет 62, субсчет «Авансы полученные» Кредит 62, субсчет «Расчеты с покупателями» — 180 000 руб. — зачтен полученный аванс.

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

1. Какая продукция считается готовой?

2. Какие способы оценки используются в текущем учете?

3. По какой стоимости отражается готовая продукция в балансе?

4. На каком счете определяется фактическая себестоимость продукции?

5. Как определяется финансовый результат реализации?

6. Какие существуют методы учета реализации продукции?

7. Как ведется учет отгруженной продукции?

8. В каком учетном регистре отражается движение готовой продукции и ее реализации?

9. Какие товары относят к «прослеживаемым»?

10. Какой документ оформляют при отгрузке продукции покупателю?

КОНТРОЛЬНОЕ ТЕСТИРОВАНИЕ К ГЛАВЕ 9

«УЧЕТ ГОТОВОЙ ПРОДУКЦИИ И ЕЕ ПРОДАЖИ»

1.В соответствии с международными стандартами учета в балансе готовая продукция оценивается по:

а) нормативной себестоимости;

6) договорной цене;

в) фактической себестоимости.

2. Бухгалтерская запись: Д-т 45 К-т 43 означает:

а) выпуск продукции;

6) продажу продукции;

в) отгрузку продукции.

3. При списании фактической себестоимости реализованной продукции на счетах бухгалтерского учета делают запись:

а) Д-т 45 К-т 60; 6) Д-т 60 К-т 45; в) Д-т 90 К-т 45.

4. Полная себестоимость реализованной продукции представляет собой:

а) фактическую себестоимость выпущенной готовой продукции;

6) сумму фактической себестоимости реализованной продукции и расходов на продажу.

5. Прибыль от продажи продукции — это:

а) разница между фактической и плановой себестоимостью реализованной продукции;

6) разница между выручкой от продажи продукции и ее полной фактической себестоимостью;

в) выручка от продажи продукции.

6. Финансовый результат продажи готовой продукции определяется на счете:

а) 43 «Готовая продукция»;

6) 90 «Продажи»;

в) 99 «Прибыль и убытки».

7. Начисление НДС по продукции, отгрузки, производится:

а) в момент поступления платежей от покупателей;

6) в момент отражения отгрузки продукции покупателю;

в) в соответствии со сроками платежей в бюджет.

8. Начисление НДС отражают в учете проводкой:

а) Д-т 68 К-т 90;

6) Д-т90 К-т 68;

в) Д-т 68 К-т 43.

9. Прибыль, полученная от продажи продукции (работ, услуг), отражается записью:

а) Д-т 91 К-т 99;

6) Д-т99 К-т 84;

в) Д-т90 К-т 99.

10. К доходам от обычных видов деятельности относят:

а) суммы дооценки активов;

6) поступления от продажи основных средств;

в) выручку от продажи продукции, товаров.

ЛИТЕРАТУРА

1) Богаченко В.М. Бухгалтерский учет: учебник / В.М. Богаченко. - Ростов н/Д: Феникс, 2022. - 571 с.;

2) Богаченко В.М. Бухгалтерский учет: практикум / В.М. Богаченко. - Изд. 2-е. Ростов н/Д: Феникс, 2021. - 412 с..

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.