Поделиться

ТЕХНОЛОГИЯ ОБРАБОТКИ ДАННЫХ УЧЕТА РАСХОДОВ, СВЯЗАННЫХ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТЬЮ С ИСПОЛЬЗОВАНИЕМ ПК

В период становления молодой республики происходят изменения в системе управления объектами народного хозяйства всех уровней. Одним из таких изменений есть повышение оперативности бухгалтерского учета, что невозможно без компьютеризации учетного процесса, применение современных технических средств и обработки учетно-экономической информации.

Система компьютеризированного бухгалтерского учета представляет собой одну из разновидностей автоматизированной системы обработки информации. Одним с элементов этой системы на предприятии есть информационное обеспечение, которое включает систему классификации и кодирования информации и систему документооборота.

Система документооборота предусматривает автоматизацию документирования хозяйственных операций, сбора и передачи первичной и результатной информации. Документирование на машинном носителе допустим при условии определенного порядка оформление и сохранение информации.

B автоматизированной системе обработки экономической информации

организован достаточно надежный контроль за вероятностью информации, ее защиты от несанкционированного доступа и предотвращения оттока информации или фальсификации данных в информационной базе вследствие преднамеренного или случайного нарушения работы системы.

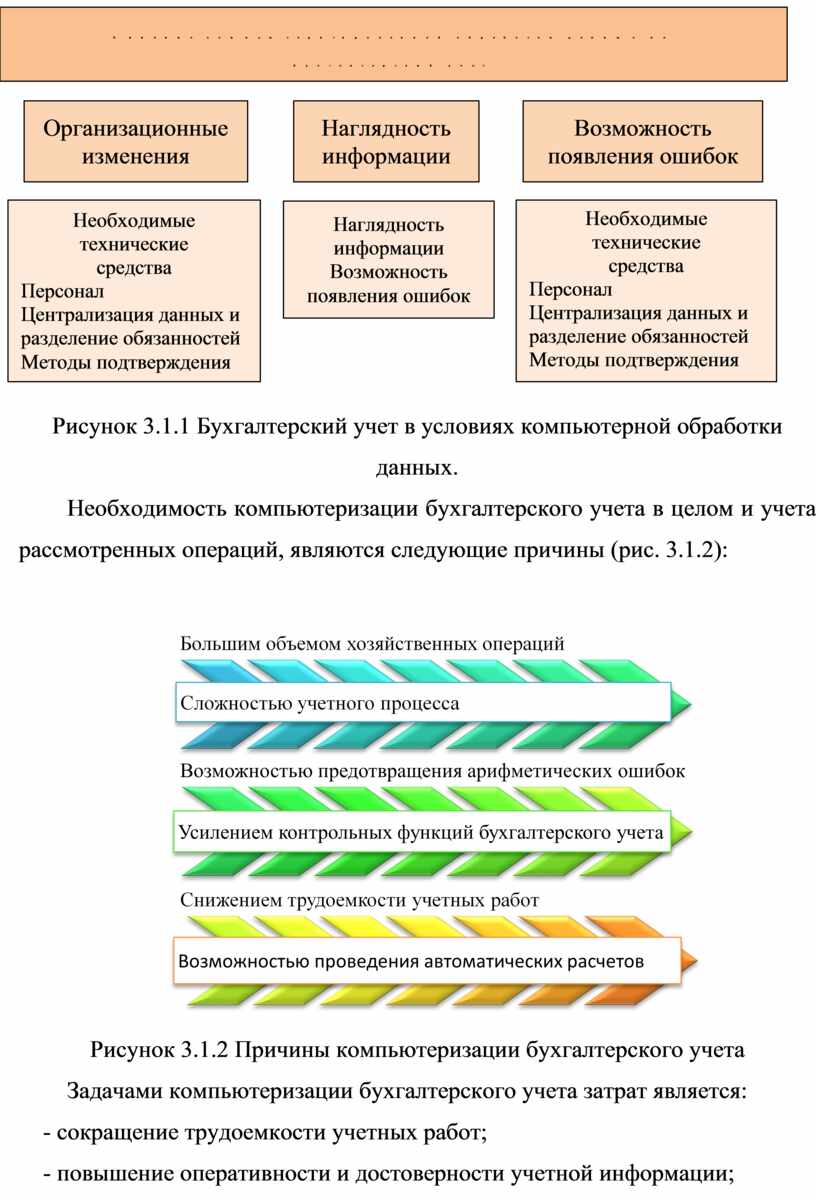

Переход на компьютерную обработку данных влияет на учетно – аналитические процессы - рис. 3.1.1.

Рисунок 3.1.1 Бухгалтерский учет в условиях компьютерной обработки данных.

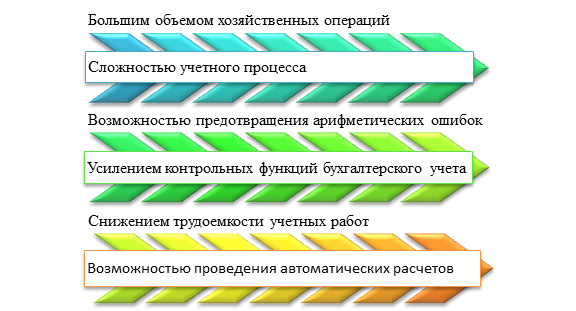

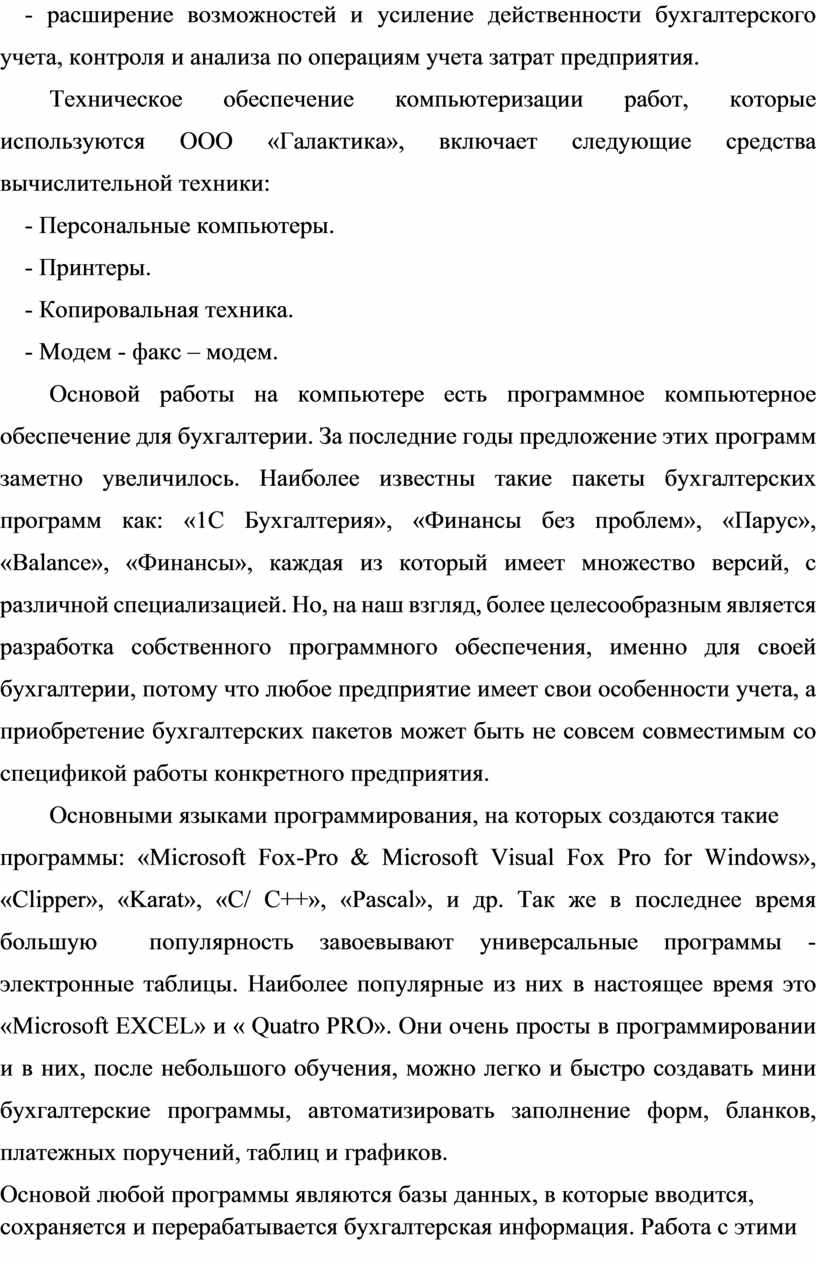

Необходимость компьютеризации бухгалтерского учета в целом и учета рассмотренных операций, являются следующие причины (рис. 3.1.2):

Рисунок 3.1.2 Причины компьютеризации бухгалтерского учета

Задачами компьютеризации бухгалтерского учета затрат является:

- сокращение трудоемкости учетных работ;

- повышение оперативности и достоверности учетной информации;

- расширение возможностей и усиление действенности бухгалтерского учета, контроля и анализа по операциям учета затрат предприятия.

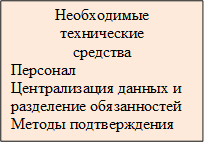

Техническое обеспечение компьютеризации работ, которые используются ООО «Галактика», включает следующие средства вычислительной техники:

- Персональные компьютеры.

- Принтеры.

- Копировальная техника.

- Модем - факс – модем.

Основой работы на компьютере есть программное компьютерное обеспечение для бухгалтерии. За последние годы предложение этих программ заметно увеличилось. Наиболее известны такие пакеты бухгалтерских программ как: «1С Бухгалтерия», «Финансы без проблем», «Парус», «Balance», «Финансы», каждая из который имеет множество версий, с различной специализацией. Но, на наш взгляд, более целесообразным является разработка собственного программного обеспечения, именно для своей бухгалтерии, потому что любое предприятие имеет свои особенности учета, а приобретение бухгалтерских пакетов может быть не совсем совместимым со спецификой работы конкретного предприятия.

Основными языками программирования, на которых создаются такие

программы: «Microsoft Fox-Pro & Microsoft Visual Fox Pro for Windows», «Clipper», «Karat», «С/ C++», «Pascal», и др. Так же в последнее время большую популярность завоевывают универсальные программы - электронные таблицы. Наиболее популярные из них в настоящее время это «Microsoft EXCEL» и « Quatro PRO». Они очень просты в программировании и в них, после небольшого обучения, можно легко и быстро создавать мини бухгалтерские программы, автоматизировать заполнение форм, бланков, платежных поручений, таблиц и графиков.

Основой любой программы являются базы данных, в которые вводится, сохраняется и перерабатывается бухгалтерская информация. Работа с этими базами данных происходит в диалоговом или вопросительно - соответствующем режимах. Наиболее широко применяются следующие типы диалога: меню, вопрос, ответа да / нет, шаблоны, простой запрос.

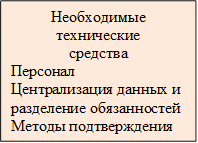

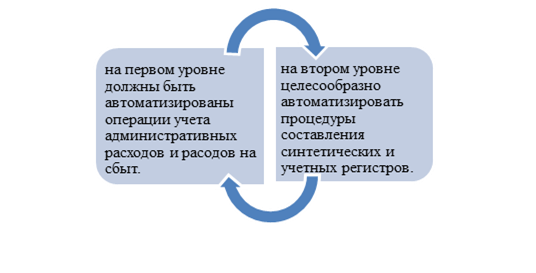

Для усиления контрольных функций бухгалтерского учета целесообразно создание двухсторонней системы автоматизированного учета (рис. 3.1.3):

Рисунок 3.1.3 Усиления контрольных функций бухгалтерского учета

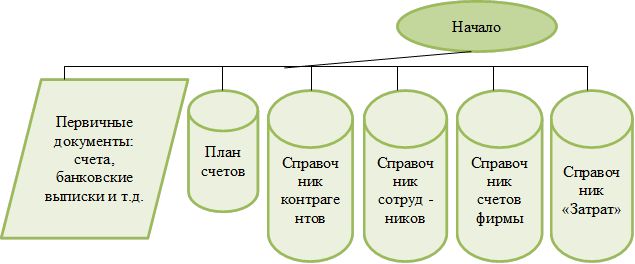

Информационный обмен между указанными уровнями осуществляется с помощью организации локальной сети. Информационная увязка задач бухгалтерского учета расходов предприятия в условиях функционирования автоматизированного рабочего места (APM) бухгалтера внутри полной информационной системы предприятия в целом осуществляется по следующим принципам (рис. 3.1.4):

Рисунок 3.1.4 Информационная увязка задач бухгалтерского учета расходов предприятия ООО «Галактика»

Рассмотрим особенности технологии обработки данных по учету операционных расходов с использованием ПК. Необходимо отметить, что создание автоматизированной бухгалтерии должно отвечать всем требованиям к организации и методологии учета, указанным в законе «О бухгалтерском учете и финансовой отчетности ДНР» и положениях (стандартах) бухгалтерского учета.

В частности автоматизирован учет операционных расходов должен быть организован таким образом, чтобы соблюдались требования П(С)БУ 16 "Расходы".

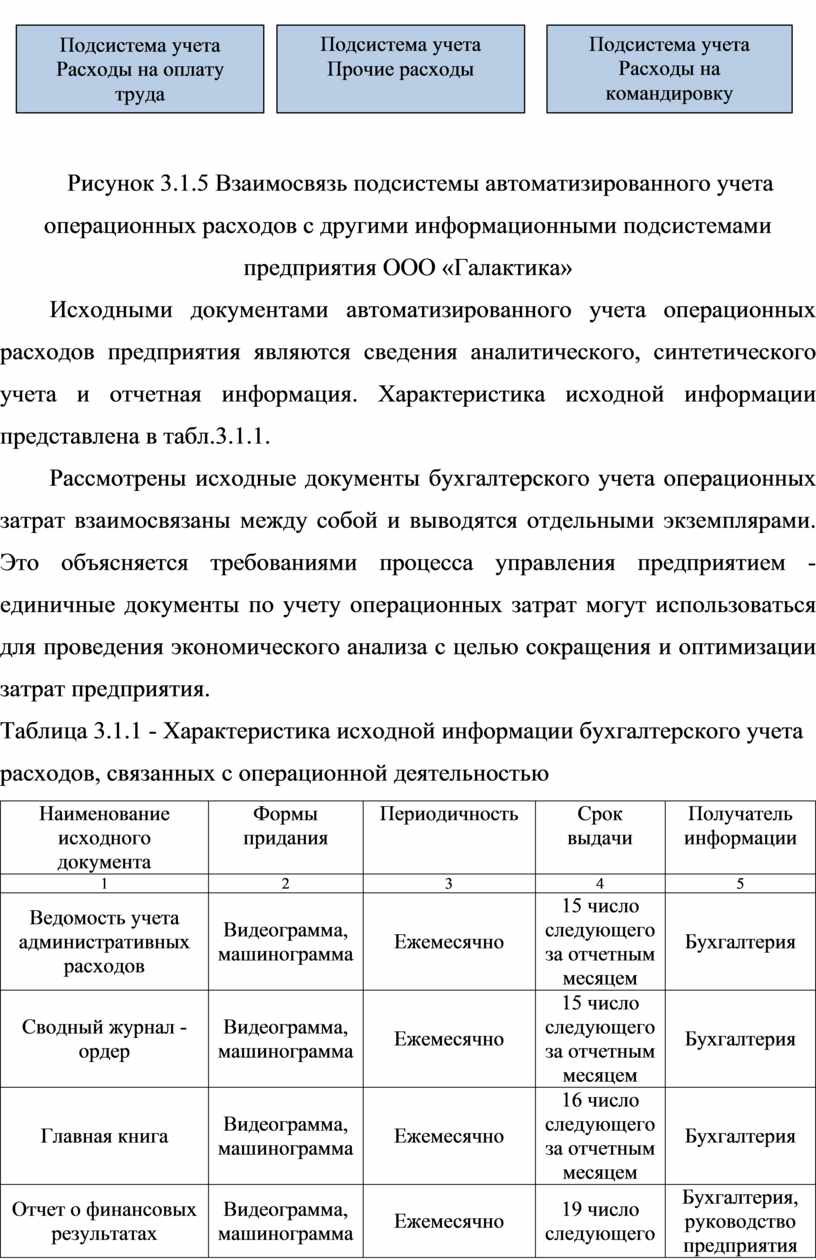

Взаимосвязь подсистемы автоматизированного учета операционных расходов предприятия с другими информационными подсистемами представлена на (рис. 3.1.5):

|

|||

|

|||

Рисунок 3.1.5 Взаимосвязь подсистемы автоматизированного учета операционных расходов с другими информационными подсистемами предприятия ООО «Галактика»

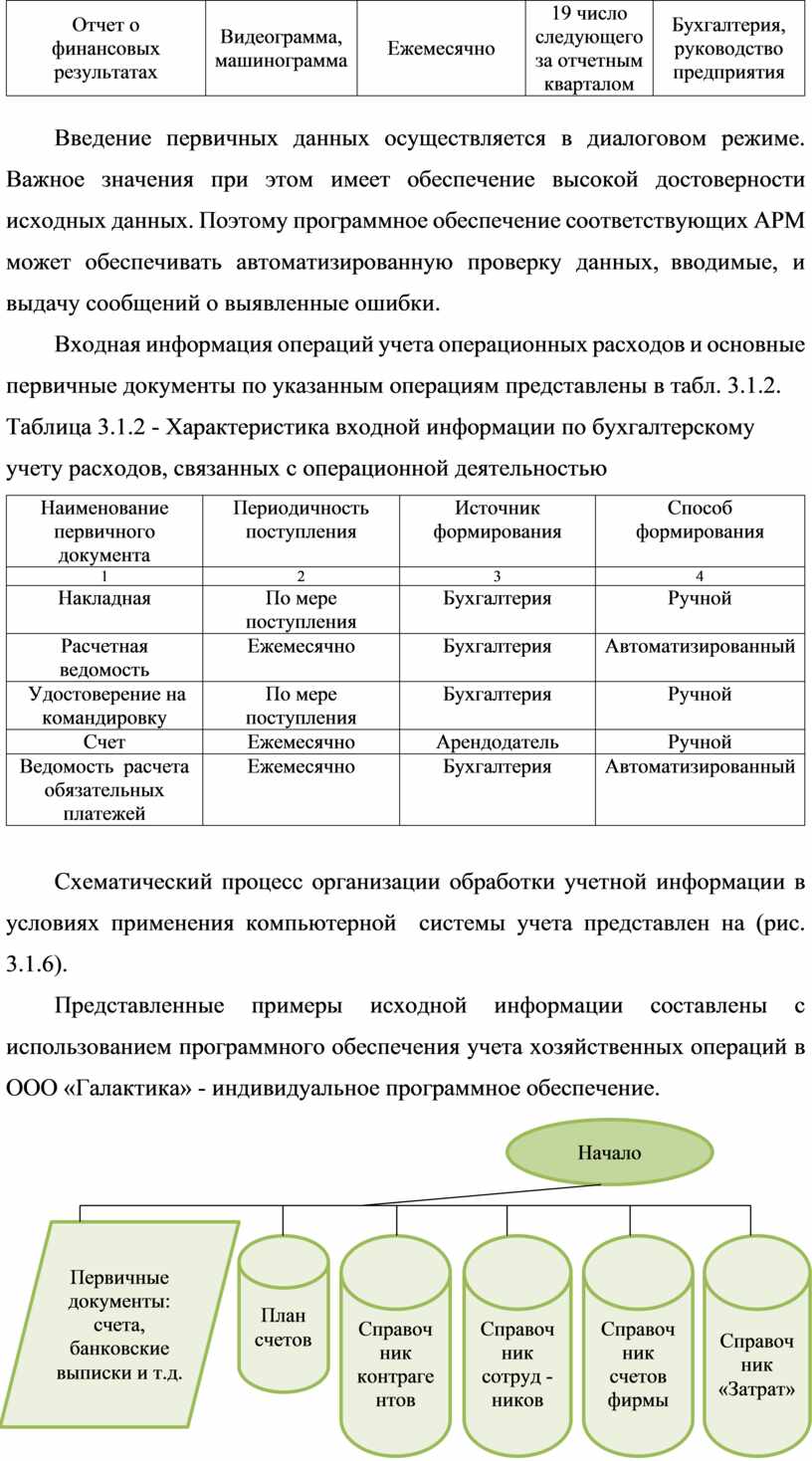

Исходными документами автоматизированного учета операционных расходов предприятия являются сведения аналитического, синтетического учета и отчетная информация. Характеристика исходной информации представлена в табл.3.1.1.

Рассмотрены исходные документы бухгалтерского учета операционных затрат взаимосвязаны между собой и выводятся отдельными экземплярами. Это объясняется требованиями процесса управления предприятием - единичные документы по учету операционных затрат могут использоваться для проведения экономического анализа с целью сокращения и оптимизации затрат предприятия.

Таблица 3.1.1 - Характеристика исходной информации бухгалтерского учета расходов, связанных с операционной деятельностью

|

Наименование исходного документа |

Формы придания |

Периодичность |

Срок выдачи |

Получатель информации |

|

1 |

2 |

3 |

4 |

5 |

|

Ведомость учета административных расходов |

Видеограмма, машинограмма |

Ежемесячно |

15 число следующего за отчетным месяцем |

Бухгалтерия |

|

Сводный журнал - ордер |

Видеограмма, машинограмма |

Ежемесячно |

15 число следующего за отчетным месяцем |

Бухгалтерия |

|

Главная книга |

Видеограмма, машинограмма |

Ежемесячно |

16 число следующего за отчетным месяцем |

Бухгалтерия |

|

Отчет о финансовых результатах |

Видеограмма, машинограмма |

Ежемесячно |

19 число следующего за отчетным кварталом |

Бухгалтерия, руководство предприятия |

Введение первичных данных осуществляется в диалоговом режиме. Важное значения при этом имеет обеспечение высокой достоверности исходных данных. Поэтому программное обеспечение соответствующих АРМ может обеспечивать автоматизированную проверку данных, вводимые, и выдачу сообщений о выявленные ошибки.

Входная информация операций учета операционных расходов и основные первичные документы по указанным операциям представлены в табл. 3.1.2.

Таблица 3.1.2 - Характеристика входной информации по бухгалтерскому учету расходов, связанных с операционной деятельностью

|

Наименование первичного документа |

Периодичность поступления |

Источник формирования |

Способ формирования |

|

1 |

2 |

3 |

4 |

|

Накладная |

По мере поступления |

Бухгалтерия |

Ручной |

|

Расчетная ведомость |

Ежемесячно |

Бухгалтерия |

Автоматизированный |

|

Удостоверение на командировку |

По мере поступления |

Бухгалтерия |

Ручной |

|

Счет |

Ежемесячно |

Арендодатель |

Ручной |

|

Ведомость расчета обязательных платежей |

Ежемесячно |

Бухгалтерия |

Автоматизированный |

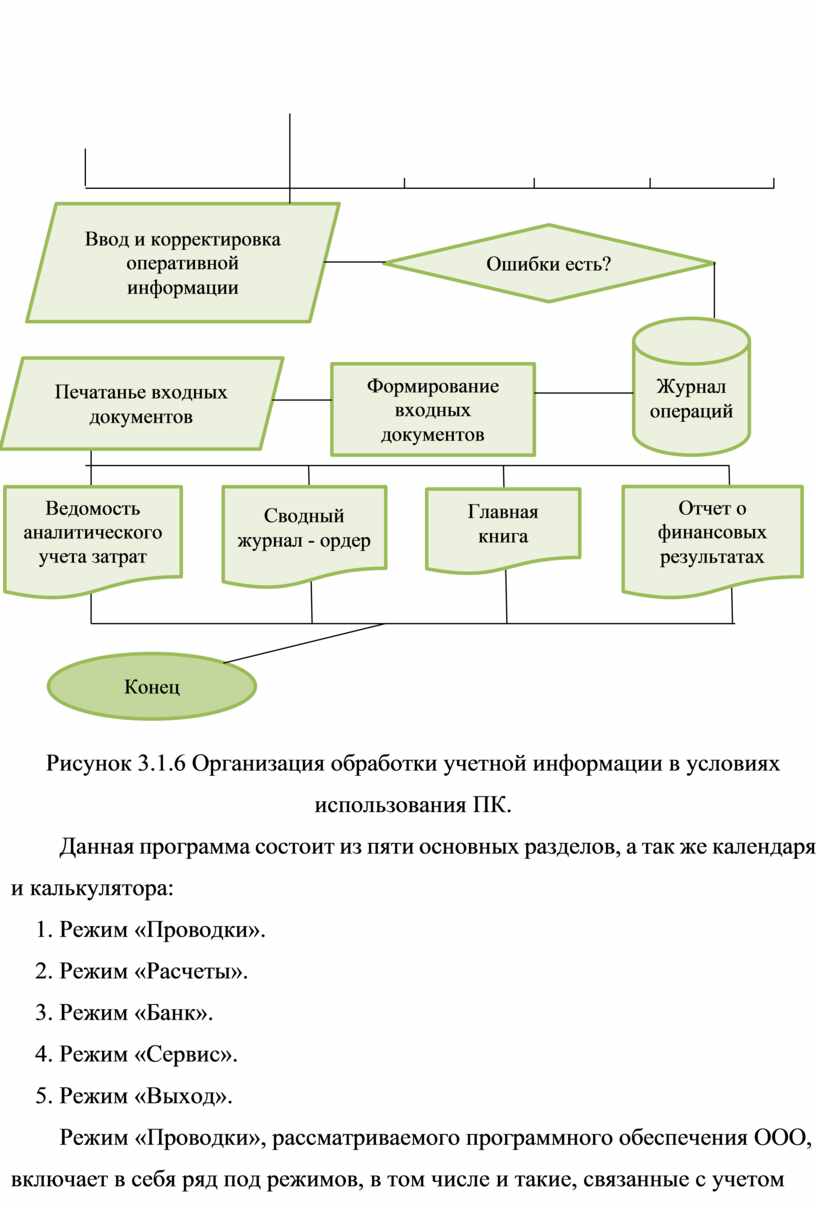

Схематический процесс организации обработки учетной информации в условиях применения компьютерной системы учета представлен на (рис. 3.1.6).

Представленные примеры исходной информации составлены с использованием программного обеспечения учета хозяйственных операций в ООО «Галактика» - индивидуальное программное обеспечение.

Рисунок 3.1.6 Организация обработки учетной информации в условиях использования ПК.

Данная программа состоит из пяти основных разделов, а так же календаря и калькулятора:

1. Режим «Проводки».

2. Режим «Расчеты».

3. Режим «Банк».

4. Режим «Сервис».

5. Режим «Выход».

Режим «Проводки», рассматриваемого программного обеспечения ООО,

включает в себя ряд под режимов, в том числе и такие, связанные с учетом

расходов как «Административные расходы», «Расходы на сбыт», «Прочие расходы операционной деятельности», включающие отдельные элементы указанных расходов.

Возможности корректировки программы, значительно облегчают работу и позволяют вовремя вносить необходимые изменения. Таким образом, создание АРМ на базе персональных компьютеров обеспечивает:

- возможность расширения сферы применения за счет простоты

изменения состава прикладных программных средств;

- простота, удобство и «дружелюбие» в отношении пользователя;

- простота адаптации АРМ к конкретным функциям пользователя;

- компактность размещения и невысокие требования к условиям эксплуатации;

- высокую надежность;

- сравнительно простую организацию технического обслуживания;

- возможность поэтапного внедрения АРМ.

Кроме вышеперечисленных положительных сторон применения персональных компьютеров и созданных на их основе АРМ, можно добавить так же широкие возможности для проведения аналитической работы.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.