Поделиться

Значения, задачи и информационное обеспечение анализа расходов, связанных с операционной деятельностью

Анализ - термин греческого происхождения и означает расчленение (разложения) предмета или явления на составные части, что позволяет проникнуть в глубинную сущность изучаемого процесса, понять взаимосвязь между отдельными частями и явлениями в целом, зависимость их от различных факторов.

B современных условиях хозяйствования, каждый из его участников должен умело пользоваться аналитическими методами и приемами. Поскольку принятие, любого управленческого решения предшествует аналитическое исследование экономических явлений, процессов, изучения финансового состояния субъектов хозяйствования.

Данные анализа выполнения планов за предыдущие периоды являются базой составление обоснованных и оптимальных бизнес - планов на будущее. Итак, планирование начинается и завершается экономическим анализом результатов хозяйственной деятельности. На основании данных экономического анализа исследуется процесс выполнения планов, и качество самого планирования. В процессе анализа устанавливаются и количественно измеряются факторы, вызывающие отклонения в исполнении планов, раскрываются причины их возникновения, положительные и негативные стороны в работе. По результатам анализа объективно оцениваются достигнутые экономические результаты, оказываются неиспользованные внутрипроизводственные резервы, разрабатываются организационно - технические мероприятия относительно максимального использования, вносятся коррективы в плановые задачи, то есть контролируются, или придерживаются и таким образом требования объективных экономических законов, которые обеспечивают достижение цели производства.

В современное время предприятия не уделяют должное внимание расходам по той простой причине, что не могут достаточно детально их описать. Чаще всего им просто трудно разобраться в запутанной структуре расходов, их взаимозависимости и зависимости от ключевых факторов бизнеса. В то же время осознание того, что издержки играют наиболее существенную роль в бизнесе, начинает овладевать менеджерами предприятия. На этой стадии принципиальным является принятие решения о том, что стоит потратить время, энергию, а также деньги для того, чтобы детально проанализировать основные расходы.

Проблема анализа затрат всегда была в центре внимания отечественных специалистов.

Интерес к этой проблеме объясняется не только тем, что расходы были

одним из качественных показателей деятельности предприятия, но и тем, что они на протяжении длительного периода времени были непосредственным объектом централизованного государственного регулирования. Однако система экономических отношений, существовавшая в то время, не заинтересовывала предприятия в снижении затрат, а, следовательно, и в контроле по процессу её формирования. Более того, при затратном ценообразовании предприятия стремились к тому, чтобы увеличив свои расходы добиться от государственных органов увеличения цен на выпускаемую продукцию.

Решение этой проблемы во многом зависит от организации действующей системы анализа на предприятии, и особенно расходов предприятия.

Анализ расходов, связанных с операционной деятельностью имеет немаловажное значение, так как при снижении расходов увеличивается прибыль предприятия.

На исследованном предприятии – ООО «Галактика» функции анализа возложены на бухгалтерскую службу, в структуре которой есть должность экономисту. В то же время, на предприятии особое внимание уделяют проведению финансового анализа. Анализ расходов операционной деятельности на предприятии не осуществляется, что есть отрицательным моментом в его деятельности. В этой связи это направление анализа нами будет ухожено самостоятельно с целью разработки необходимых рекомендаций об определении организационного и информационного обеспечения и методического инструментария анализа. Данные меры необходимы для осуществления качественного, комплексного анализа расходов операционной деятельности ООО «Галактика», и разработки практических рекомендаций по оптимизации операционных расходов предприятия.

При анализе затрат, связанных с операционной деятельностью предприятия дается общая оценка выполнения плана по снижению затрат, раскрываются причины невыполнения принятых заданий по снижению уровня затрат и выявляются имеющиеся резервы организации по дальнейшему снижению уровня затрат за счет тех или иных факторов. Улучшение производственного процесса и процесса труда, эффективности использования имеющихся ресурсов, роста производительности труда, экономной затраты ресурсов.

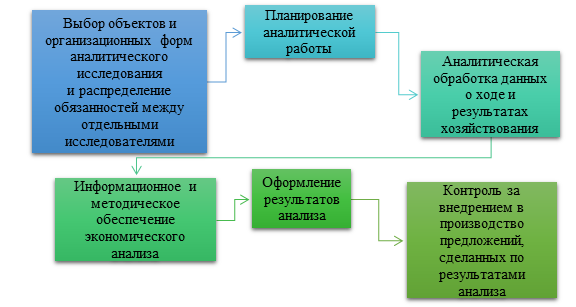

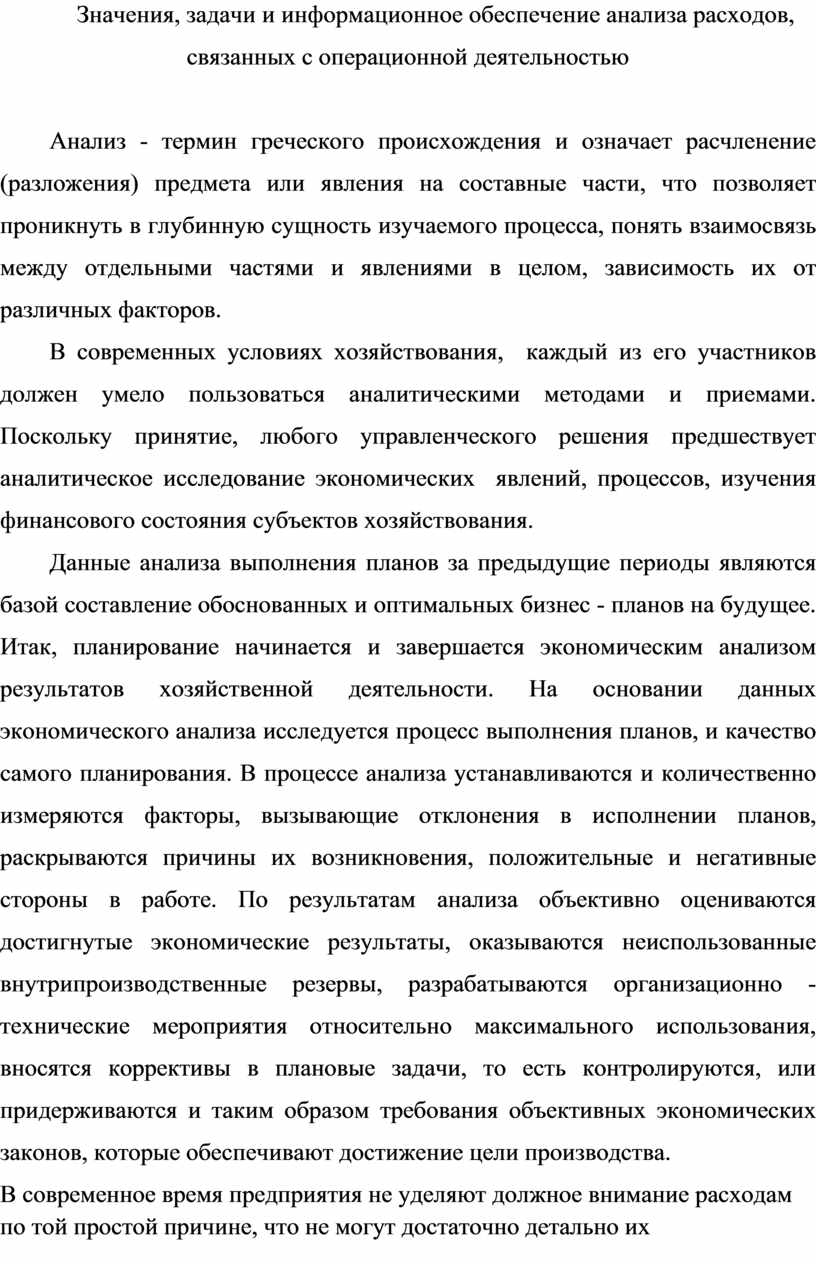

Аналитическая работа на ООО «Галактика» должна осуществляться в следующие этапы представлены на рис. 2.2.1.

Рисунок 2.2.1 Этапы работы предприятия ООО «Галактика»

Целью анализа расходов, связанных с операционной деятельностью ООО «Галактика» является их оценка с позиции рационального использования и выявления возможных резервов относительного сокращения расходов (экономии) в текущем и будущем периодах.

Рациональным является такое использование затрат, что способствует улучшению конечных финансовых результатов – непрерывному росту объема производства и увеличению прибыли.

Правильная постановка задач, даёт возможность найти оптимальные пути относительно их решение. Как правило, анализ показателей хозяйственной деятельности предприятия базируется на экономических данных. От полноты, вероятности таких данных много в чем зависит качество решения задач анализа.

Основными задачами анализа расходов, связанных с операционной деятельностью, что вытекают, из определенной цели является:

- изучение структуры и динамики операционных затрат, выявление закономерностей их появления;

- выявление причин отклонения в структуре и динамики;

- изучение влияния основных факторов на изменение расходов операционной

деятельности отчетного периода и оценка влияния расходов на конечный финансовый результат;

- выявление явных и не явных резервов абсолютного и относительного снижения затрат операционной деятельности;

- разработка системы мер по реализации резервов и контроль по их выполнению.

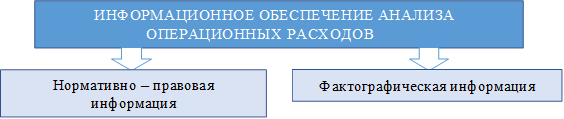

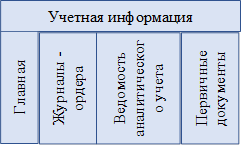

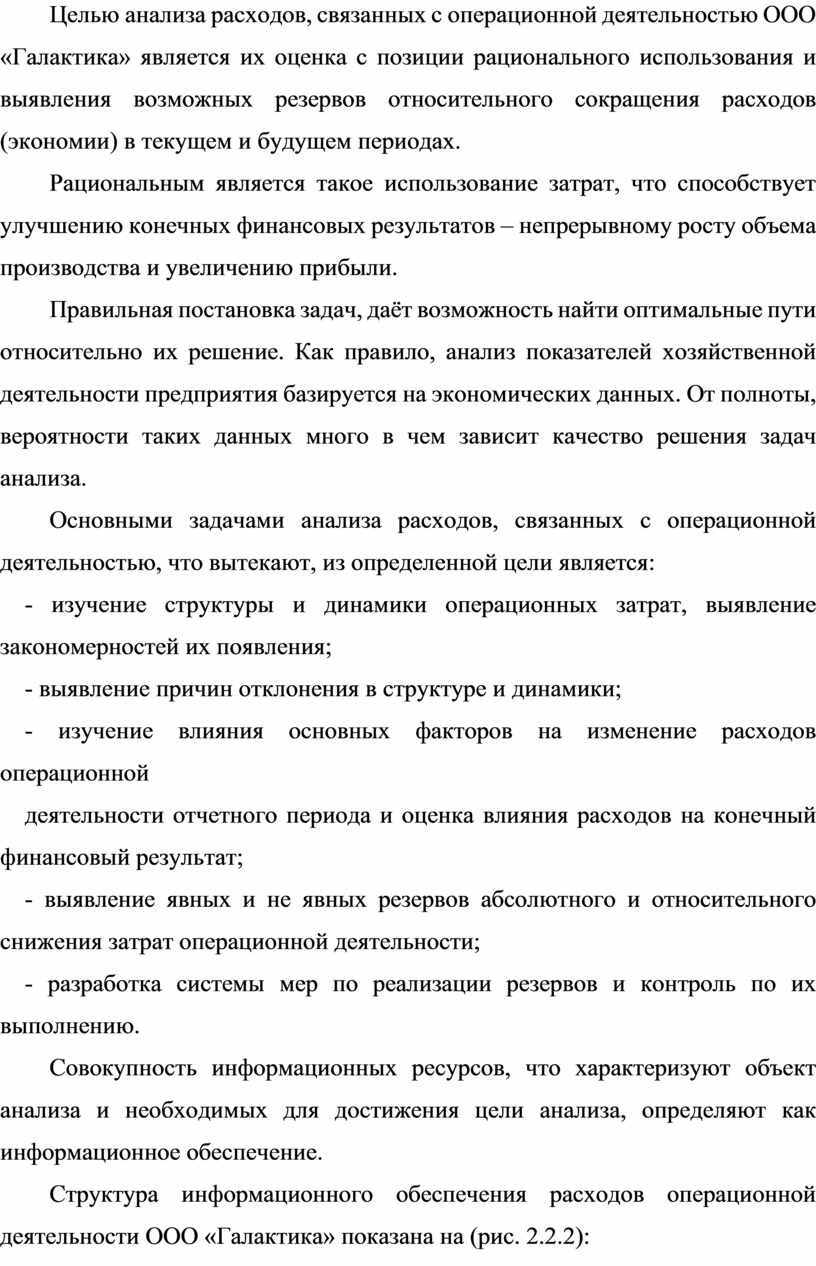

Совокупность информационных ресурсов, что характеризуют объект анализа и необходимых для достижения цели анализа, определяют как информационное обеспечение.

Структура информационного обеспечения расходов операционной деятельности ООО «Галактика» показана на (рис. 2.2.2):

|

![]()

![]()

![]()

![]()

![]()

|

||||||||||||

|

||||||||||||

|

||||||||||||

|

||||||||||||

|

||||||||||||

|

||||||||||||

|

||||||||||||

Рисунок 2.2.2 Информационное обеспечение расходов операционной деятельности предприятия ООО «Галактика»

В современное время нет утвержденной республикой отчетности о расходах операционной деятельности, поэтому вопросы информационного обеспечения анализа операционных расходов ООО «Галактика» полностью зависит от компетентности руководства предприятия в этой части анализа. Предприятие само должно решать вопрос о глубине проведенного анализа,

в том числе и расходов операционной деятельности.

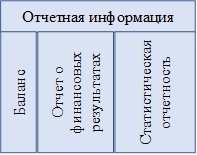

В настоящее время проводится большая работа по сокращению периодичности и объема отчетности предприятий. Значительно уменьшилось количество отчетов и число показателей в них. В связи с этим снижаются возможности использования финансовых и статистических отчетов для аналитических целей. Соответственно возрастает роль регистров бухгалтерского учета и первичной документации всех отделов управления и подразделений предприятия для целей анализа его деятельности.

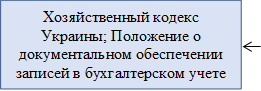

Источниками информации служит также плановая и нормативная документация: план экономического и социального развития предприятия; хозяйственные договоры, которые регулируют хозяйственные связи между поставщиками и потребителями; нормы затрат материалов, сырья, заработной платы, электроэнергии и др.

Кроме перечисленных источников, при анализе используют материалы ревизий и проверок, протоколы сборов и производственных совещаний, газетные и журнальные статьи, которые характеризуют деятельность ООО «Галактика», докладные и объяснительные записки и т.д. Значительную помощь при анализе деятельности могут оказать также беседы с работниками и служащими предприятия. Особенно много информации в результате бесед с работниками предприятия можно получить по вопросам организации труда и производства, финансового состояния и т.п.

Все источники информации должны быть достоверными. Поэтому до начала анализа деятельности предприятия необходимо проверить счета текущей и годовой бухгалтерской и статистической отчетности, соответствие плановых данных расчетам и утвержденным сметам, соответствие отчетных показателей и т. д.

Особенностью экономического анализа и его метода является использование системы показателей, что позволяет комплексно исследовать хозяйственную деятельность предприятия.

Система экономических показателей являются информационной моделью хозяйственной деятельности предприятия. Построение такой информационной модели является необходимой предпосылкой организации комплексного экономического анализа.

Каждый отдельный показатель представляет собой количественную характеристику, некое свойство или сторону исследуемых явлений в определенных границах пространства или времени.

Под системой показателей понимается совокупность взаимосвязанных между собой показателей, которая отражает действующие экономические процессы, происходящие в определенных условиях, месте и времени.

Размер показателей определяется в результате измерения объектов и изменяется в зависимости от методических особенностей их построения, обусловленных в свою очередь, степенью охвата процессов, которые изучаются. От того, насколько показатели полно и точно отражают сущность изучаемых явлений, зависят результаты анализа.

Однако совокупность показателей, какой бы исчерпанной она ни была, без учета их взаимосвязи, соподчиненности, не может дать действительного

представление об эффективности хозяйственной деятельности предприятия. Необходимо, чтобы конкретные данные в разных видах деятельности были органически связаны между собой в единой комплексной системе.

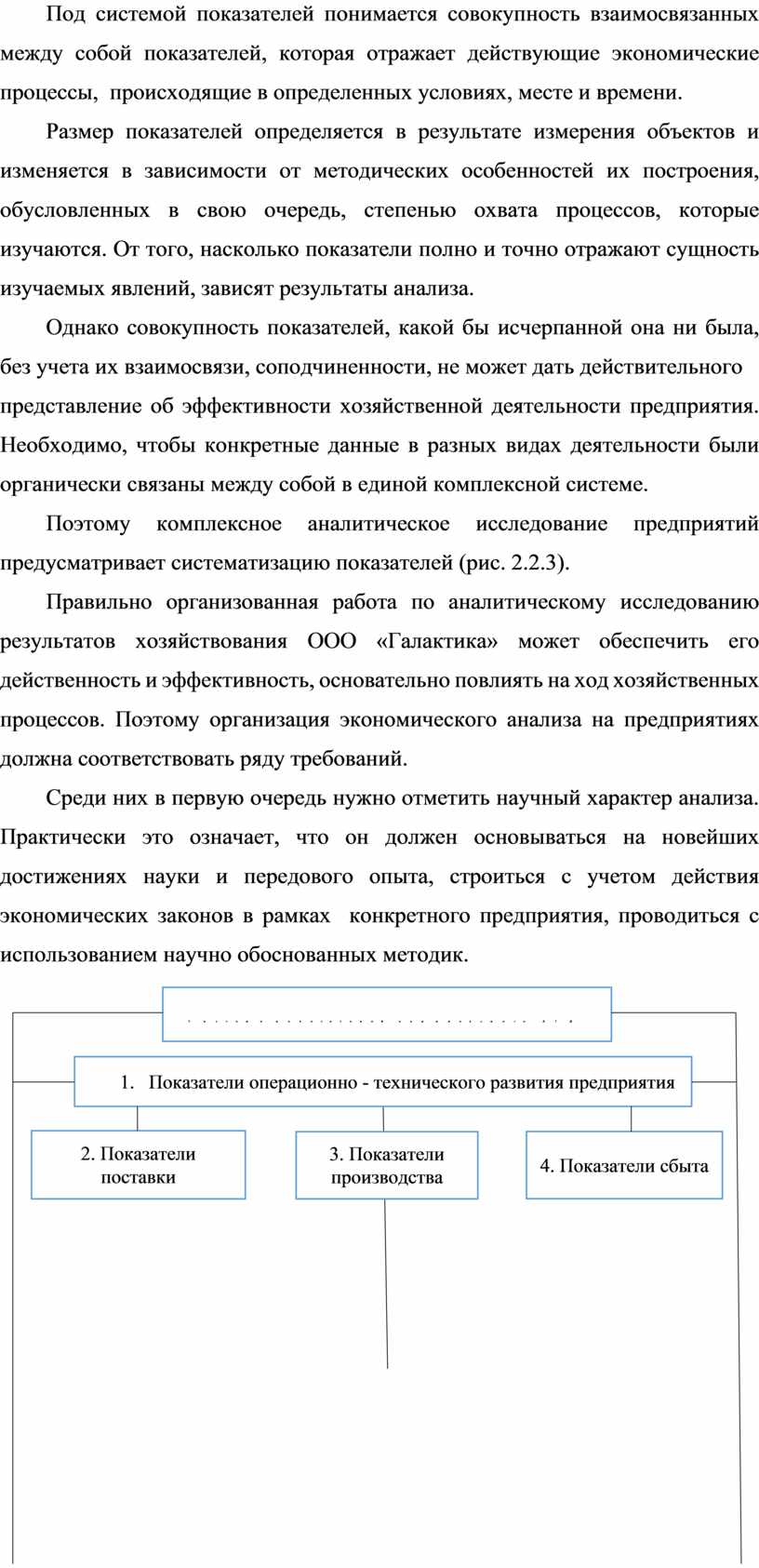

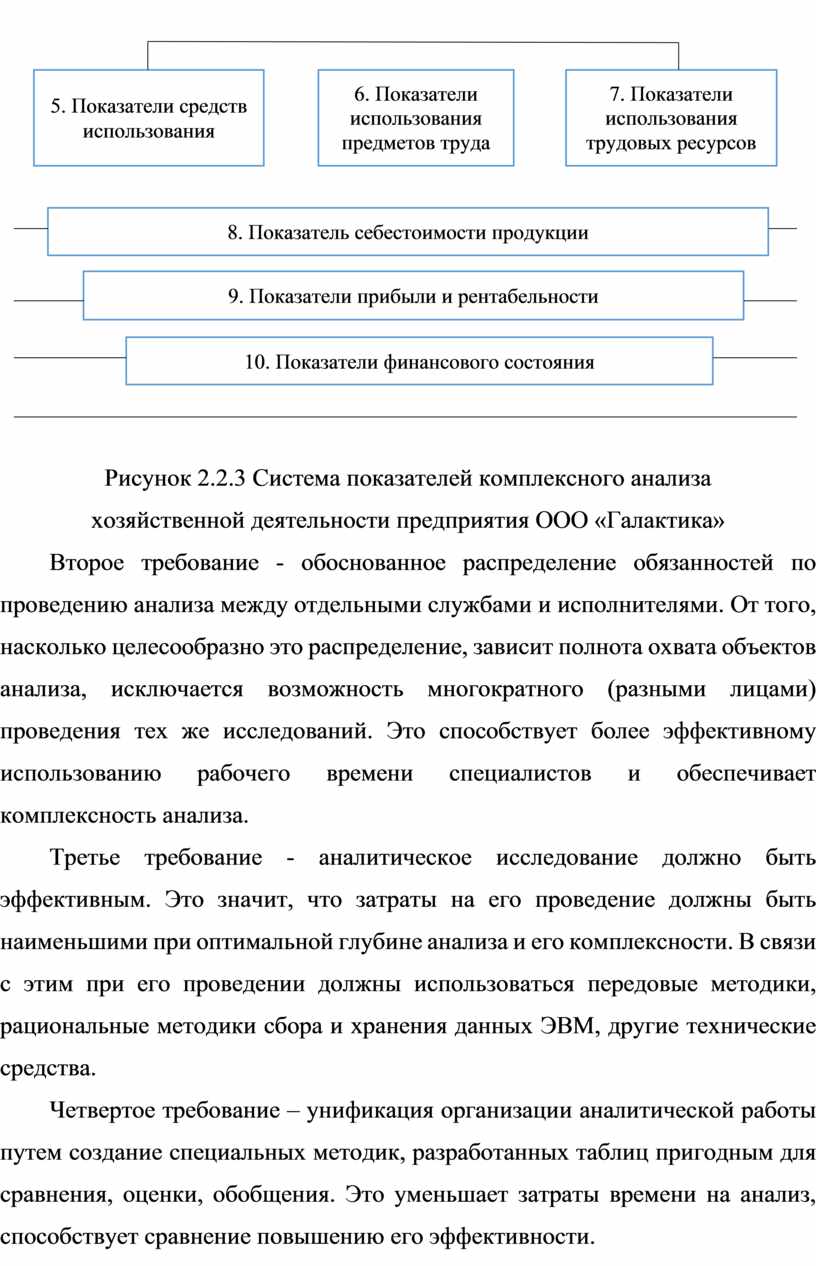

Поэтому комплексное аналитическое исследование предприятий предусматривает систематизацию показателей (рис. 2.2.3).

Правильно организованная работа по аналитическому исследованию результатов хозяйствования ООО «Галактика» может обеспечить его действенность и эффективность, основательно повлиять на ход хозяйственных процессов. Поэтому организация экономического анализа на предприятиях должна соответствовать ряду требований.

Среди них в первую очередь нужно отметить научный характер анализа. Практически это означает, что он должен основываться на новейших достижениях науки и передового опыта, строиться с учетом действия экономических законов в рамках конкретного предприятия, проводиться с использованием научно обоснованных методик.

|

Рисунок 2.2.3 Система показателей комплексного анализа

хозяйственной деятельности предприятия ООО «Галактика»

Второе требование - обоснованное распределение обязанностей по проведению анализа между отдельными службами и исполнителями. От того, насколько целесообразно это распределение, зависит полнота охвата объектов анализа, исключается возможность многократного (разными лицами) проведения тех же исследований. Это способствует более эффективному использованию рабочего времени специалистов и обеспечивает комплексность анализа.

Третье требование - аналитическое исследование должно быть эффективным. Это значит, что затраты на его проведение должны быть наименьшими при оптимальной глубине анализа и его комплексности. В связи с этим при его проведении должны использоваться передовые методики, рациональные методики сбора и хранения данных ЭВМ, другие технические средства.

Четвертое требование – унификация организации аналитической работы путем создание специальных методик, разработанных таблиц пригодным для сравнения, оценки, обобщения. Это уменьшает затраты времени на анализ, способствует сравнение повышению его эффективности.

Важной задачей анализа операционных расходов ООО «Галактика» является обобщение его результатов. Одной из форм систематизации материала являются аналитические таблицы. Правильно построенная таблица облегчает усвоение результатов работы, позволяет сделать те или иные выводы, установить закономерности. Табличная форма подачи материала во многих случаях дает возможность достичь более экономного преподавания, повышает справочные достоинства работы. Таблица, как и формула, иногда дает специалисту больше, чем несколько страниц текста.

B отдельных случаях, целью наглядного отражения результатов анализа, вместо аналитических таблиц применяют графики. Их использование наиболее рационально при построении связей между отдельными показателями работы предприятия в динамике, если их количество ограничено. Например, графики ритмичности производства, соотношение роста товарной продукции, производительности труда и численности рабочих и т. д.

Дальнейшее обобщение результатов анализа заключается в объединении

аналитических таблиц и графиков в последовательности, обусловленной порядком ведения анализа, с включением установленных взаимосвязей, влияний факторов и причин, резервов, с выводами по исследуемым участкам работы и мерами что намечаются. Такое обобщение наиболее досконально в форме аналитической информации, что отличает от источников анализа краткостью и комплексным характером содержания, что позволяет использовать её непосредственно в управлении производством для принятия необходимых решений.

Форма обобщения результатов разнообразна в зависимости от места ведения (участок, цех, предприятие), отчетного периода и целей анализа.

Результатом ежедневного анализа работы цехов (участков) общаются наиболее упрощенно в форме паспорта - отчета. Результаты анализа работы оперативных отделов за каждую декаду обобщаются в форме отчетных записок.

Обобщение результатов анализа работы предприятия за месяц проводится в форме аналитических записок. По результатам за год предприятие составляет поясняющую записку к годовому отчету, которую начинают с общей характеристики выполнения предприятием плана по отдельным его разделам. Затем раскрывают влияние различных факторов на уровень выполнения плана по отдельным причинам.

После этого делают выводы, в которых раскрывают взаимосвязь между показателями разнообразных таблиц, объясняют причины отклонения от плана и оценивают отдельные стороны деятельности предприятия.

В поясняющей записке должны быть точные и явные общие важные выводы и предложения. Особое внимание при этом уделяют подсчета вскрытых резервов и их использованию.

Применение ПК повышает эффективность аналитической работы. Это достигается за счет:

- сокращение сроков проведения анализа;

- более полного охвата влияния факторов на результаты хозяйственной деятельности;

- замены приближенных или упрощенных расчетов точными вычислениями;

- постановки и решения новых многомерных задач анализа.

Сегодня ПК является неотъемлемой частью рабочего места экономиста, его труд приобретает характер автоматизированного труда.

Наиболее эффективной организационной формой использования ПК есть создание на их базе автоматизированных рабочих мест (АРМ) бухгалтеров, экономистов, планировщиков и т.д.

Под автоматизированным рабочим местом аналитика понимают малую

вычислительную систему, предназначенную для автоматизации работ по анализу хозяйственной деятельности.

Прежде всего, АРМ аналитика технологически функционирует в автономном режиме с использованием локальных баз данных. Наиболее эффективной формой функционирование АРМ является соединения их в единую сеть вычисляемого обеспечение хозяйственной деятельности предприятия. В рамках АРМ аналитика весь информационный фонд предприятия функционирует в форме базы данных, базы знаний и программных средств.

Базы данных представляют собой фактографические данные о хозяйственной деятельности. Интеллектуальной оболочкой их полезного прочтения с базы знаний – методы и методика анализа. Программные средства образуют инструмент автоматизированного выполнение аналитических задач для информационного обслуживания деятельности. В условиях АРМ аналитические задачи решаются непосредственно самим пользователем на своем рабочем месте. Аналитик ведет личный контроль над всеми стадиями процесса обработки аналитической информации, имеет возможность оценить полученные результаты, грамотно использовать их для обоснования управленческих решений, удовлетворения разнообразных информационных потребностей управляющей системы.

Таким образом, в данном вопросе было определено место анализа деятельности в системе экономического анализа; поставлена цель и раскрыты задачи анализа операционных затрат; определена структура и содержание информационного обеспечения анализа; исследованы основные вопросы организации аналитического процесса.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.