Лекция по дисциплине "Экономика". Может использоваться при изучении "Обществознания". В лекции рассматриваются понятия налогов, сборов, пошлин, функции налогов, принципы налогообложения, классификация налогов и сборов, элементы налогообложения, права и обязанности участников налоговых отношений, налоговая отчетность, способы обеспечения исполнения обязанностей по уплате налоговЛекция Экономическое содержание налогов

Экономическое содержание налогов

Налоги являются основным источником формирования бюджета. Они представляют собой часть валового

внутреннего продукта (ВВП), создаваемого в процессе производства при помощи человеческого труда,

капиталов и природных ресурсов. Государство, как правило, обладает незначительной собственностью на

средства производства, поэтому формирование бюджета происходит за счет изъятия части ВВП у других

участников производственного процесса. Таким образом, изъятие государством в пользу общества

определенной части стоимости валового внутреннего продукта в виде обязательного взноса и составляет

сущность налога. Взносы осуществляют основные участники производства валового внутреннего продукта:

– работники, своим трудом создающие материальные и нематериальные блага и получающие определенный

доход;

– хозяйствующие субъекты, действующие в сфере предпринимательства.

За счет налоговых взносов, сборов, пошлин и других платежей формируются финансовые ресурсы государства.

Поэтому экономическое содержание налогов выражается взаимоотношениями, которые складываются между

хозяйствующими субъектами и гражданами, с одной стороны, и государством, с другой стороны, по поводу

формирования государственных финансов. Аккумулируя посредством налогов денежные средства, государство

влияет на экономику, стимулируя или сдерживая развитие отдельных отраслей.

Налоговым кодексом РФ определено, что налог – обязательный, индивидуальный

безвозмездный платеж,

взимаемый с организаций и физ. лиц в форме отчуждения принадлежащих им средств в целях финансового

обеспечения деятельности государства и (или муниципальных) образований.

Сбор – обязательный взнос, взимаемый с организаций и физ. лиц, уплата которого является одним из условий

совершения в их интересах гос. органами, органами местного самоуправления юридически значимых действий,

включая предоставление определенных прав или выдачу разрешений (лицензий)

Пошлина – разновидность сбора. Это – денежный сбор, взимаемый уполномоченными органами при выполнении

ими определенных функций. (гос., таможенные пошлины).

Совокупность предусмотренных законодательством налогов и обязательных платежей, взимаемых в

государстве, образует налоговую систему. К элементам налоговой системы относятся принципы, формы и

методы установления налогов, формы и методы налогового контроля и ответственность за нарушение

налогового законодательства.

Принципы налоговой системы: обязательность уплаты налога, налоги не должны устанавливаться либо различно

применяться, исходя из политических, этических или иных подобных критериев, не должно допускаться

установление налогов, нарушающих единую налоговую систему РФ, количество налогов должно быть

ограничено и не должно допускаться установление налогов, не предусмотренных НК РФ.

. Функции налогов:

1. фискальная функция, с которой все и начиналось. Фиском в Римской империи называлась казна императора,

берущая свое начало от воинской кассы. Фискальная функция отражает задачу наполнить деньгами бюджет

государства.

2. распределительная; или социальная. Через налоговую систему государство осуществляет

перераспределение финансовых ресурсов, в т. ч. перетекание денег из производственной сферы в социальную.

3. регулирующая. Именно она определяет задачи налоговой политики государства. С помощью налоговых

методов можно стимулировать развитие отдельных отраслей и регионов, добиваться желаемых изменений в

структуре производства, его размещении. Можно проводить протекционистскую экономическую политику или,

наоборот, обеспечить свободу товарному рынку, регулировать направление инвестиций.

4. контрольная. С их помощью, благодаря налоговой статистике и анализу налоговых деклараций государство

владеет информацией об истинном и финансовом положении страны, о финансовохозяйственной деятельности

организаций, об источниках доходов юридических и физических лиц.

5. политическая. Нередко она противоречит фискальной. Это связано с особыми режимами налогообложения

для отдельных стран.

Принципы налогообложения:

Принципы налогообложения – это базисные положения, касающиеся целесообразности налогов как

экономического явления.1.экономические (эффективность налогообложения, прогнозирование налогообложения, нейтральность, т.е.

налог не должен препятствовать формированию рыночных отношений)

2.организационные (одинаковые требования для всех плательщиков, удобство уплаты налогов, стабильность,

гармонизация налоговой системы, т.е. учет международных норм и правил)

3.правовые (законность, приоритетность налогового законодательства, т.е. нормативные акты, не связанные с

вопросами налогообложения, не должны содержать нормы, устанавливающие особый порядок

налогообложения).

Классификация налогов и сборов

1.По уровню управления:

федеральные (налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль,

налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за

пользование объектами водных биологических ресурсов, гос.пошлина)

региональные (налог на имущество организаций, транспортный налог, налог на игорный бизнес)

местные (налог на имущество физических лиц, земельный налог, торговый сбор)

спец.режимы (патентная система налогообложения, система налогообложения для сельскохозяйственных

товаропроизводителей, упрощенная система налогообложения, единый налог на вмененный доход (возможно, не

будет применяться с 2018г.))

2.По объекту обложения – это деление налогов на доходы, на имущество, ресурсы, действия

3.По принадлежности к звеньям бюджетной системы:

закрепленные – поступают в определенный бюджет

регулирующие – поступают в различные бюджеты в определенной пропорции

4.По субъектам:

налоги с организаций

налоги с физических лиц (налог на имущество физ.лиц, налог на доходы физ.лиц.)

смешанные (земельный налог и транспортный налог)

5.По периодичности уплаты:

разовые

периодическикалендарные

6.По объекту обложения:

прямые – на собственность или доход

косвенные – налоги на обращение (надбавка к цене: НДС, акциз)

Элементы налогообложения:

Налог считается установленным если определены налогоплательщики (субъект налогообложения) и элементы

налогообложения. Элементы налогообложения это объект налогообложения, налоговая база, налоговый

период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога.

Субъект налогообложения – это физическое или юридическое лицо, на которое возложена обязанность по

уплате налога. Следует отличать налогоплательщика от налогового агента. Налоговый агент – это лицо,

которое исчисляет, удерживает у налогоплательщика и перечисляет налог в соответствующий бюджет.

Субъект может быть резидентом и нерезидентом. Резидент – это физ.лицо, которое постоянно проживает на

территории РФ (не менее 183 дней).

Объект налогообложения – имущество, прибыль, доход….

Налоговая база – основа для исчисления суммы налога.

Налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется налог.

Налоговая ставка – размер налога на единицу обложения или норма налогообложения.

Ставки могут быть: твердые (в абсолютной сумме, независимо от размера дохода), процентные, смешанные

(сочетают твердые и процентные).

Порядок исчисления налога – обязанность по исчислению налога. Большинство налогов исчисляются

налогоплательщиками самостоятельно. Но бывают исключения. Например, транспортный налог для физических

лиц рассчитывают налоговые органы.Порядок и сроки уплаты налога. Устанавливаются для каждого налога. Срок определяется календарной датой

или истечением периода времени.

Законодательство о налогах и сборах

Законодательство РФ о налогах и сборах состоит из Налогового Кодекса РФ и принятых в соответствии с ним

федеральных законов о налогах и сборах.

НК РФ – основной свод законодательных норм, регулирующих налоговые отношения гос. и местных органов

самоуправления с налогоплательщиками, принятый на уровне верховной власти государства.

В части первой НК РФ определены основы налогового законодательства, общие принципы, виды налогов и

компетенция органов гос. власти в части налогообложения. Во второй имеется ряд законов, определяющих

конкретные налоги, порядок их исчисления и уплаты, ответственность по налоговым обязательствам

налогоплательщика. Акты законодательства о налогах и сборах вступают в силу не ранее чем по истечении

одного месяца со дня их официального опубликования и не ранее 1го числа очередного налогового периода по

соответствующему налогу. Законы о новых налогах и сборах вступают в силу не ранее первого 1 января года,

следующего за годом их принятия, но не ранее одного месяца со дня их принятия. Законы, вносящие

изменения, которые улучшают положение налогоплательщиков, могут иметь обратную силу, т. е. вступать в

действие «задним числом».

Изменения В НК РФ вносятся путем принятия соответствующих федеральных законов, которые должны быть

приняты Гос.Думой, одобрены Советом Федераций и подписаны Президентом РФ.

Сложные законы проходят обсуждение в Гос.уме в три этапа. Этап – это чтение. Если закон принят в первом

чтении, это означает, что принят черновой вариант, в который будут внесены существенные поправки. Если во

втором, то поправки не будут существенными. Если в третьем, то принят окончательный вариант

законопроекта. Законы могут быть приняты сразу в третьем чтении.

Иерархия нормативных актов в сфере налогообложения

В некоторых случаях НК РФ делает прямые ссылки на документы, утверждаемые другими государственными

органами (например, Правительством РФ, Министерством финансов РФ). Положения таких документов

являются обязательными для налогоплательщиков.

Что касается документов самих налоговых органов, то с введением в действие части второй НК РФ налоговые

органы потеряли право издавать инструкции по применению налогового законодательства, которые зачастую

расширительно истолковывали нормы налоговых законов не в пользу плательщиков.

Документы Федеральной налоговой службы (ФНС России) не имеют нормативного характера для

налогоплательщика, однако являются обязательными к исполнению всеми территориальными налоговыми

органами. В силу вышесказанного налогоплательщику бывает полезно знать их содержание, чтобы оценить

свои налоговые риски. Официальный сайт ФНС России находится по адресу: www.nalog.ru

В случае возникновения налоговых споров суд будет принимать решение, основываясь только на положениях

НК РФ и нормативных документах, изданных в соответствии с последним.

Право издавать письменные разъяснения налогоплательщикам по вопросам применения налогового

законодательства предоставлено Министерству финансов РФ (п. 1 ст. 34.2 НК РФ). Налогоплательщики обязаны

руководствоваться этими разъяснениями.

Министерство финансов РФ также наделено правом утверждать формы расчетов по налогам и налоговые

декларации, обязательные для налогоплательщиков, а также порядок их заполнения.Права и обязанности участников налоговых отношений

Законодательство РФ устанавливает, что налогоплательщиками и плательщиками сборов признаются

организации и физические лица, на которых в соответствии с Налоговым кодексом РФ возложена обязанность

уплачивать налоги и сборы. Налоговые агенты – это лица, на которых возложены обязанности по исчислению,

удержанию и перечислению налогов в бюджет. Основные права налогоплательщиков закреплены в ст. 21 НК

РФ. согласно этой статье, налогоплательщик имеет право:

получать от налоговых органов бесплатную информацию о действующих налогах и сборах, о правах и

обязанностях налогоплательщиков, полномочиях налоговых органов

использовать налоговые льготы при наличии основании

получать отсрочку, рассрочку, налоговый кредит

на своевременный зачет или возврат излишне уплаченных сумм

присутствовать при проведении выездной налоговой проверке и получать копии решений налоговых органов

предоставлять налоговым органам пояснения по исчислению и уплате налогов

требовать от должностных налоговых органов соблюдения законодательства о налогах и сборах при

совершении ими действий в отношении налогоплательщиков

обжаловать акты налоговых органов

Налоговые агенты и плательщики сборов имеют те же права, что и налогоплательщики.

Налогоплательщики обязаны:

уплачивать законно установленные налоги

вести в установленном порядке учет своих доходов

представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем

налогам, которые они обязаны уплачивать

выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о

налогах и сборах

представлять налоговому органу необходимую информацию и документы

в течение 4х лет обеспечивать сохранность:

данных бух. учета

данных налогового учета

документов, подтверждающих полученные доходы

документов, подтверждающих уплаченные налоги

Налоговая отчетность

Налоги взимаются на основе налоговых деклараций и расчетов. Это закреплено положением кодекса, где

говорится: «Налоговая декларация представляется каждым налогоплательщиком по каждому налогу,

подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и

сборах». Чаще всего налоговая декларация представляется в налоговый орган по месту учета

налогоплательщика. Однако в случае ведения деятельности в различных регионах декларации по некоторым

налогам ( например, по НДС и налогу на имущество) могут представляться не в одну налоговую инспекцию, а в

несколько.

Налоговая декларация является формой отчетности налогоплательщиков, на основании которой налоговые

органы осуществляют контроль за правильностью исчисления налогов и перечислением их в соответствующий

бюджет.

Налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и

произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога. Также

содержит и другие данные, связанные с исчислением и уплатой налога.Налоговая декларация может быть представлена в налоговый орган налогоплательщиком лично или через его

представителя, направлена в виде почтового отправления с описью вложения либо передана по

телекоммуникационным каналам связи

Налоговый орган не вправе отказать в принятии налоговой декларации и обязан по просьбе налогоплательщика

проставить отметку на копии налоговой декларации о принятии и дату представления. При получении

налоговой декларации по телекоммуникационным каналам связи налоговой орган обязан передать

налогоплательщику квитанцию о приеме в электронном виде. При отправке налоговой декларации по почте

днем ее представления считается дата отправки почтового отправления с описью вложения. При передачи по

телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Налоговая декларация представляется с указанием единого по всем налогам идентификационного номера

налогоплательщика. Налоговая декларация представляется в установленные законодательством о налогах и

сборах сроки. Инструкции по заполнению налоговых деклараций издаются Министерством РФ по налогам и

сборам по согласованию с Министерством финансов РФ, если иное не предусмотрено законодательством о

налогах и сборах.

Согласно ст.44. НК РФ обязанность по уплате налога прекращается:

с уплатой налога налогоплательщиком

Взыскание налога

со смертью налогоплательщика – физ.лица (погашение задолженности предусмотрено его наследниками)

с ликвидацией организацииналогоплательщика после проведения всех расчетов с бюджетом РФ)

Если обязанность по уплате налога не исполнена в установленный срок, то эта обязанность выполняется принудительно. К

способам обеспечения исполнения обязанности по уплате налогов относят:

1. пени за просрочку. Исчисление пеней начинается со дня, следующего за последним днем, установленным для

уплаты налога, и заканчивается в день уплаты (включительно).

2.

залог имущества

3. поручительство

4. приостановление операций по счетам налогоплательщика

5.

арест имущества

Взыскание производится по решению налогового органа путем направления в банк налогоплательщика инкассового

поручения на списание и перечисление в соответствующие бюджеты необходимых денежных средств. Инкассовое

поручение – одна из форм безналичных расчетов. Решение о взыскании принимается по истечении срока, установленного

для исполнения обязанности по уплате налога, но не позднее 10 дней после истечения срока исполнения требования об

уплате налога. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и

исполнению не подлежит. Решение о взыскании доводится до сведения налогоплательщика в срок не позднее 5 дней после

вынесения решения.

Налоговый орган имеет право обращаться в суд с иском о взыскании налога на имущество, если оно не может быть

обращено на денежные средства налогоплательщика в банке. Это происходит посредством направления в трехдневный

срок с момента вынесения решения о взыскания судебному приставуисполнителю. При необходимости налоговый

орган одновременно с постановлением направляет судебному приставу заявление о наложении ареста на

имущество должника. Пристав в трехдневный срок выносит постановление о возбуждении исполнительного

производства, копии которого направляет в налоговый орган и должнику. Если у организации отсутствует

имущество, на которое может быть обращено взыскание, и принятые исполнителем меры по розыску

имущества оказались безрезультатными, он предпринимает действия по совместному поиску информации об

иных доходах должника

Налоговым органом могут быть предприняты административные, предупредительные меры по

обеспечению исполнения обязанностей по уплате налогов. Среди них пеня и приостановление операций по

счетам в банке. В налоговом праве пеня в отношении налогоплательщика является мерой по обеспечению

исполнения обязанности по уплате налога, своего рода платой «за бюджетный кредит», а не видом

ответственности. Пеня устанавливается в виде процента от суммы просроченного обязательства иначисляется за каждый день просрочки.

уплачивается одновременно или после уплаты налога, а не перед его уплатой.

Существенным обстоятельством является и то, что пеня

Другой способ обеспечения исполнения обязанности по уплате налога — это приостановление операций по

счетам в банке. Он применяется при следующих обстоятельствах:

1).в случае неисполнения налогоплательщиком в установленные сроки обязанности по уплате налога;

2).в случае непредставления налогоплательщиком налоговой декларации в определенные сроки.

Принудительное приостановление операций по счетам налогоплательщика в банке означает

прекращение банком всех расходных операций. И последний, радикальный способ воздействия на

налогоплательщика арест имущества.

Взыскание производится по решению налогового органа путем направления в банк налогоплательщика поручения на

списание и перечисление в соответствующие бюджеты необходимых денежных средств. (Если банк не исполнил в

установленный срок поручение. Банк может быть оштрафован за непредставление справок по операциям и счетам

организации по мотивированному запросу налоговых органов).

Если у организации отсутствует имущество, на которое может быть обращено взыскание, и принятые

исполнителем меры по розыску имущества оказались безрезультатными, он предпринимает действия по

совместному поиску информации об иных доходах должника

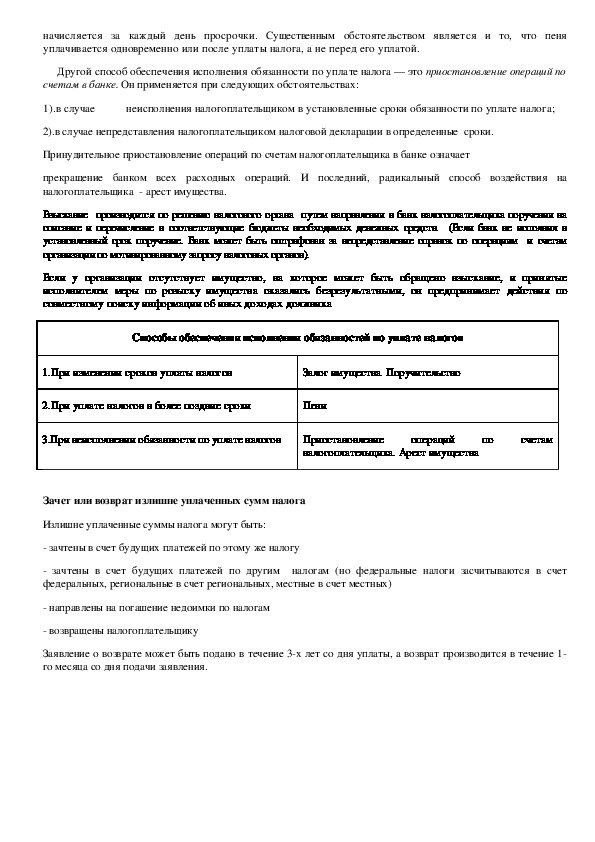

Способы обеспечения исполнения обязанностей по уплате налогов

1.При изменении сроков уплаты налогов

Залог имущества. Поручительство

2.При уплате налогов в более поздние сроки

Пени

3.При неисполнении обязанности по уплате налогов

Приостановление

налогоплательщика. Арест имущества

операций

по

счетам

Зачет или возврат излишне уплаченных сумм налога

Излишне уплаченные суммы налога могут быть:

зачтены в счет будущих платежей по этому же налогу

зачтены в счет будущих платежей по другим налогам (но федеральные налоги засчитываются в счет

федеральных, региональные в счет региональных, местные в счет местных)

направлены на погашение недоимки по налогам

возвращены налогоплательщику

Заявление о возврате может быть подано в течение 3х лет со дня уплаты, а возврат производится в течение 1

го месяца со дня подачи заявления.