Поделиться

Расходы предприятия как экономический показатель формирования себестоимости продукции

За последнее время экономическая работа на предприятиях разных отраслей экономики ухудшилась. В большинстве случаев расходы превышают доходы, что негативно влияет на экономическую работу предприятий. Характерным показателем состояния экономической работы на предприятиях является высокий удельный вес убыточных предприятий. Да, общее количество убыточных предприятий за последние пять лет снизились по стране почти на 10 проценты, а общая сумма убытков продолжает расти, что негативно отражается на всей экономике страны.

Все утверждения Положения (стандарты) бухгалтерского учета разрабатывались в очень быстром темпе. Разработка П(С)БУ исполнялась с формальных позиций в соответствии с Международными стандартами финансовой отчетности. Также не учитывалось то обстоятельство, что бухгалтерская служба на предприятиях создавалась не для отчетности, а для помощи предпринимателю. Поспешность в разработке П(С)БУ 16 «Расходы» являются основной причиной возникновения проблемных аспектов учета расходов на предприятиях.

Определение термина «расходы» вызывает некоторое непонимание определения, которое приводится в пункте 6 П(С)БУ 16: «Расходами отчетного периода признаются или уменьшение активов, или увеличение обязательств, которое приводит к уменьшению собственного капитала предприятия (за исключением уменьшения капитала вследствие его исключения или распределения владельцами), при условии, что эти расходы могут быть достоверно оценены», поскольку производственные расходы прямого отношения к капиталу предприятия не имеют.

Однако норма, которая изложена в пункте 6 П(С)БУ 16, как и определение расходов не полностью согласуется с определением, приведенным в пункте 70 Концептуальной основы МСФЗ: «Расходы - это уменьшение экономических выгод на протяжении учетного периода в виде поступления или увеличения полезности активов или в виде уменьшения обязательств, результатом чего является уменьшение собственного капитала, за исключением уменьшения, связанного с выплатами участникам».

Авторы П(С)БУ 16 руководствовались определением, приведенным в Законе Украины «О бухгалтерском учете и финансовой отчетности».

Определение расходов в П(С)БУ 16, как отмечал Чумаченко М., не отвечает пункту 70 Концептуальные основы и может в некоторой степени относиться к П(С)БУ 9 «Запасы».

Что касается расходов, то хотя в литературе слова «расходы» (ехреnsе) и «затраты» (соst) не редко используются в качестве синонимов, с точки зрения бухгалтерского учета их значения разные. Термин «затраты» касается всякого использования ресурсов, в том числе относительно приобретения активов, в то время как термин «расходы» касается использования лишь тех ресурсов, которые при определении прибыли хозяйствующего субъекта за данный период времени относятся в соответствие с доходами. Институт профессиональных бухгалтеров (ИПБ) США, например, проводит указанное разграничение следующим образом:

- затраты - величина, которая приписывается товарам, которые получены или будут получены. Затраты можно разделить на неосуществленные, которые применяются к созданию будущих доходов, и осуществлены, то есть которые не применяются к созданию будущих доходов и потому высчитываются из доходов (выручки) или нераспределенной прибыли текущего периода уменьшения активов или увеличения кредиторской задолженности хозяйствующего субъекта, не связанные с выплатами владельцам и которые приводят к уменьшению собственного капитала в отчетном периоде.

Большинство ученых рассматривают расходы как употребленные в .денежном измерении ресурсы (трудовые, материальные, нематериальные и финансовые) для достижения предприятием определенной цели (в основном, для производства и реализации товаров и услуг). Но на наш взгляд, целесообразнее является следующее определение данного выражения: «расходы» - это экономическая категория, которая являет собой совокупность всех видов ресурсов, которые являются необходимыми для создания продукта, и воссоздается в процессе его реализации.

|

направленность, но наиболее общим и принципиальным является разделение их на операционные, финансовые, инвестиционные и чрезвычайные расходы, а также налог на прибыль и дивиденды.

В процессе хозяйственной деятельности формируются расходы предприятия в целом, и его структурных подразделений. Расходы предприятия определяются как сумма уменьшения стоимости активов или уменьшения собственного капитала (убыток). Формирование расходов предприятия и покрытия их доходами осуществляется по действующим положениям и нормативным документам.

Ресурсы, которые используются предприятием, есть различные по характеру и сроку обновления. В соответствии с этим расходы предприятия имеют неоднородный характер, требуют их классификации

Классификация - это один из методов познания и изучения объектов. Её суть в распределении объектов на классы на базе определенных общих свойствах объектов и закономерных связей между ними.

Общепринятой классификацией, которая приведена в П(С)БУ 16, для всех отраслей промышленности есть классификация расходов по экономическим элементам (расходы операционной деятельности), где они разделяются на материальные расходы, расходы на оплату труда, отчисления на социальные мероприятия, амортизацию, другие операционные расходы.

Эта классификация является основой для разработки смет расходов на производство продукции (работ, услуг), анализа работы отраслей промышленности, дает возможность определять технический уровень производства, трудоемкость, производительность труда, установить потребность предприятия в основных и оборотных производственных фондах. Удельный вес определенных экономических элементов и их конкретных видов является основой для выявления материалоемкой, энерговместительной, фондоемкой и трудоемкой продукции или отрасли в целом.

Однако эта классификация не позволяет рассчитать себестоимость единицы продукции, определить величину расходов любого структурного подразделения предприятия.

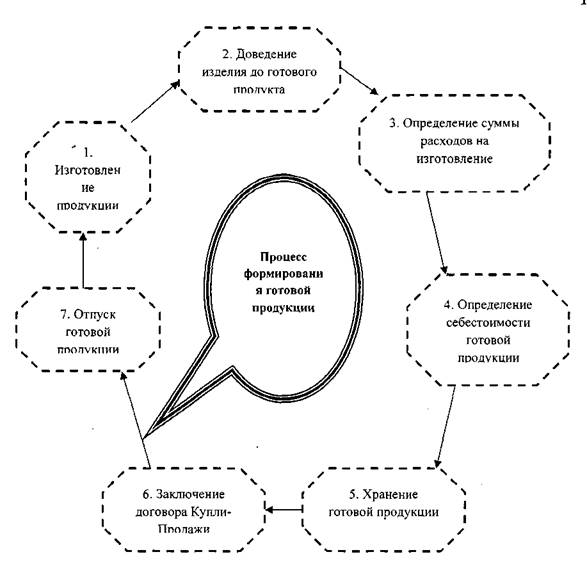

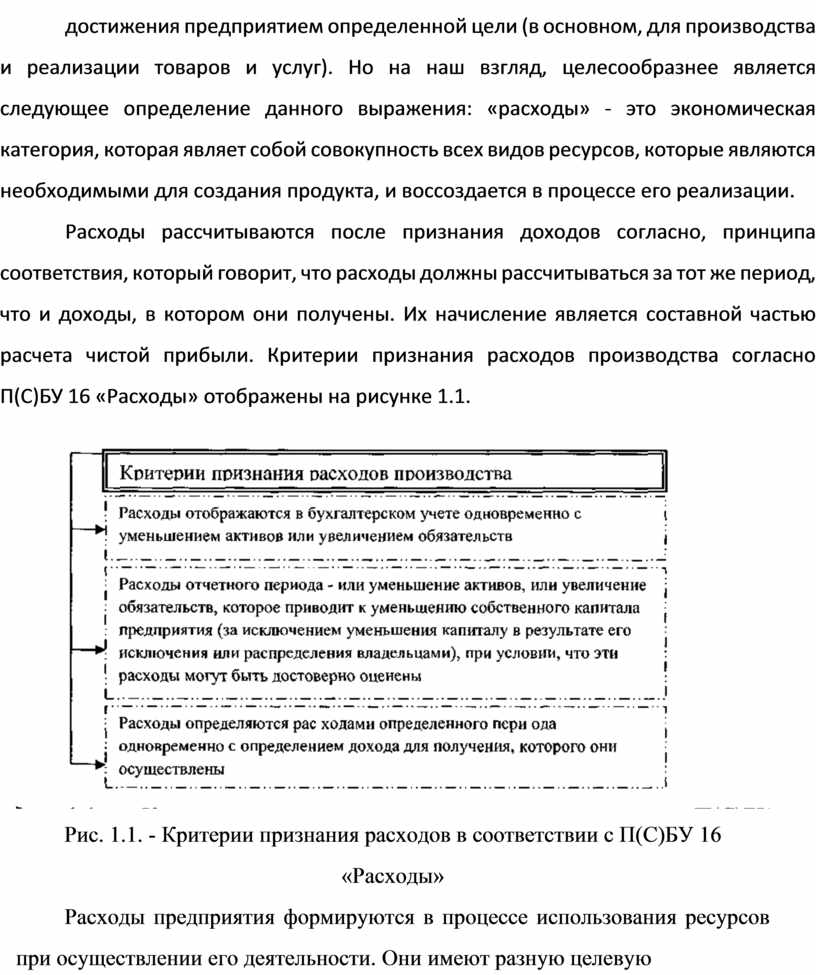

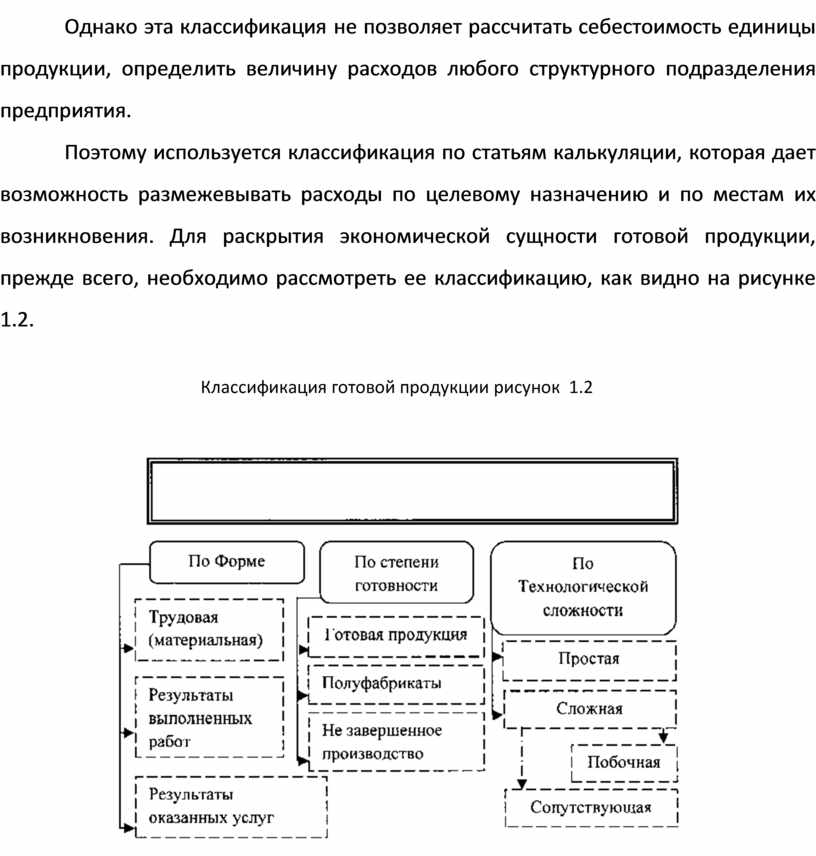

Поэтому используется классификация по статьям калькуляции, которая дает возможность размежевывать расходы по целевому назначению и по местам их возникновения. Для раскрытия экономической сущности готовой продукции, прежде всего, необходимо рассмотреть ее классификацию, как видно на рисунке 1.2.

Классификация готовой продукции рисунок 1.2

Готовой продукцией является изделие (или полуфабрикат), услуга, работа, что прошли все стадии технологической обработки на данном предприятии, отвечают утвержденным стандартам или условиям договора, принятые техническим контролем предприятия и сданы на состав или заказчику - покупателю, согласно действующему порядку принятия продукции. Все элементы производственного процесса - сырье, материалы, которые находятся на разных стадиях технологического процесса, образуют незавершенное производство и формируют вид производственного запаса.

Готовая продукция может иметь, а может не иметь количественных и качественных характеристик, но всегда продукция имеет стоимостную характеристику.

Следовательно, готовая продукция классифицируется по трем признакам:

1. По форме:

-Трудовая (материальная);

-Результаты выполненных работ;

-Результаты оказанных услуг.

2. По степени готовности:

-Готовая продукция;

-Полуфабрикаты - продукты отдельных технологических

фаз, которые должны пройти одну или несколько технологических фаз

обработки, прежде чем стать готовой продукцией;

-Незавершенное производство.

3. По технологической сложности:

-Простая;

-Сложная;

-Сопутствующая - это продукция получена в одном технологическом цикле одновременно с основной, по качеству она отвечает стандартам и предназначена для дальнейшей обработки или отпуска потребителю;

-Побочная - это продукция, которая образуется в комплексных производствах параллельно с основной и в отличие от сопутствующей продукции и не нуждается в дополнительных расходах/

Приведенная классификация наиболее детально и понятно отображает классификацию готовой продукции. Классификация была создана авторами с помощью компоновки работ многих ученых и экономистов. Эту классификацию нужно использовать индивидуально к особенностям формирования готовой продукции предприятий.

В бухгалтерском учете готовая продукция оценивается, в соответствии с Положением (стандарту) бухгалтерского учета № 9 «Запасы», по первобытной стоимости, но поскольку такая стоимость может быть определена лишь после сбора всех расходов связанных с производством ,то появляется потребность в ежедневном учете наличия и движения готовой продукции.

Административные расходы, расходы на сбыт и другие операционные расходы к себестоимости готовой продукции не включаются, а списываются на расходы отчетного периода.

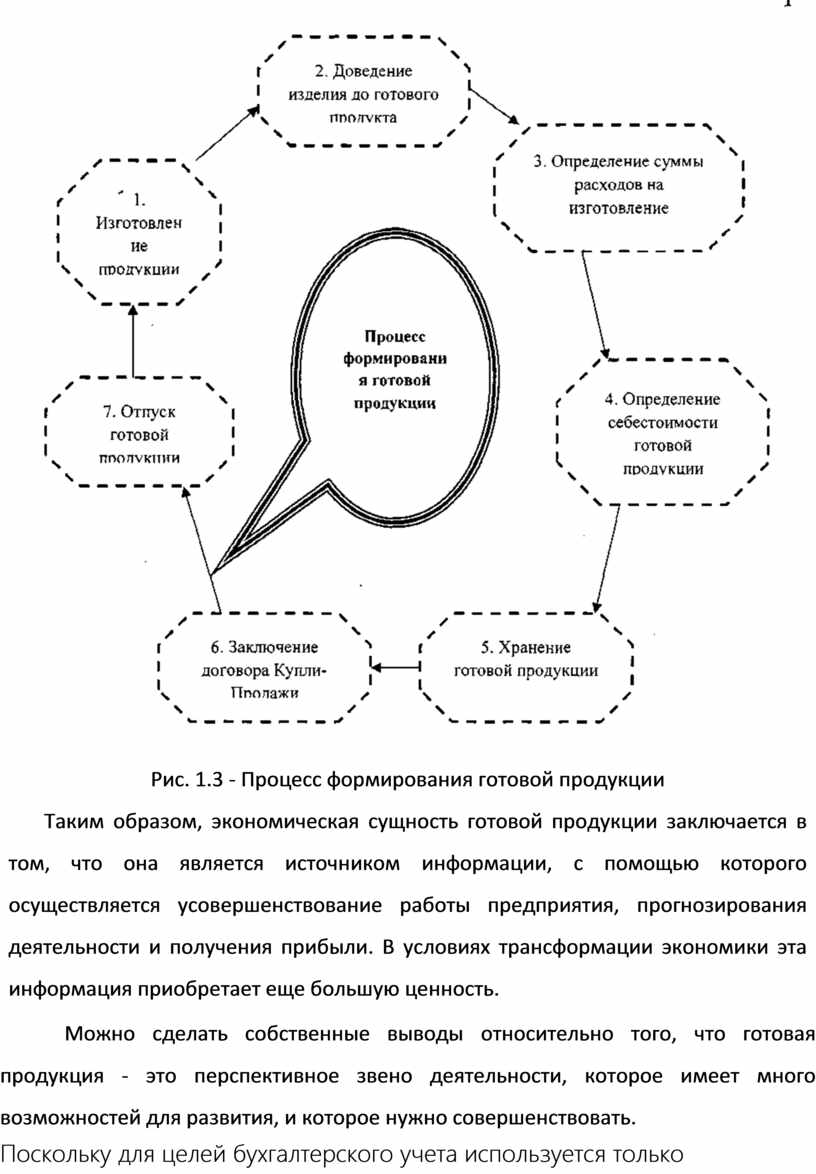

В процессе формирования готовой продукции, на производственных предприятиях основной деятельностью которого является производство продукции, процессы движения готовой продукции повторяются. Это предопределено тем, что предприятие выступает, во-первых, в качестве производителя готовой продукции, а потом поставщика. Это отображено на рисунке 1.3.

Следовательно, на каждом предприятии осуществляют учет готовой продукции. Готовая продукция - продукция, которая закончена в обработке, прошла испытание, принятие, согласно условиям договоров с заказчиками и отвечает техническим условиям и стандартам.

|

Рис. 1.3 - Процесс формирования готовой продукции Таким образом, экономическая сущность готовой продукции заключается в том, что она является источником информации, с помощью которого осуществляется усовершенствование работы предприятия, прогнозирования деятельности и получения прибыли. В условиях трансформации экономики эта информация приобретает еще большую ценность. |

Можно сделать собственные выводы относительно того, что готовая продукция - это перспективное звено деятельности, которое имеет много возможностей для развития, и которое нужно совершенствовать.

Поскольку для целей бухгалтерского учета используется только производственная себестоимость, П(С)БУ 16 «Расходы» определяет состав

только этого вида себестоимости. Статьи расходов согласно П(С)БУ 16 и Методическим рекомендациям были сопоставлены между собой.

Предприятия могут вносить изменения в типичную номенклатуру статей калькуляции в соответствии со своими требованиями, с учетом особенностей техники, технологии и организации производства соответствующей отрасли и удельного веса отдельных видов расходов в себестоимости продукции, в том числе могут выделяться из одной или объединяться несколько типичных статей калькуляции . Эта классификация позволяет контролировать расходы в плане и учете за местами их возникновения и по отдельным видам продукции (работ, услуг).

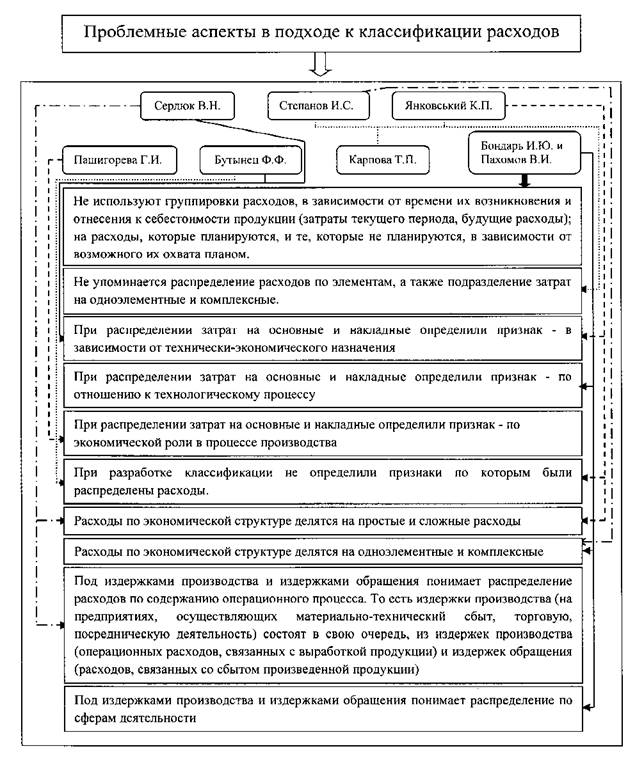

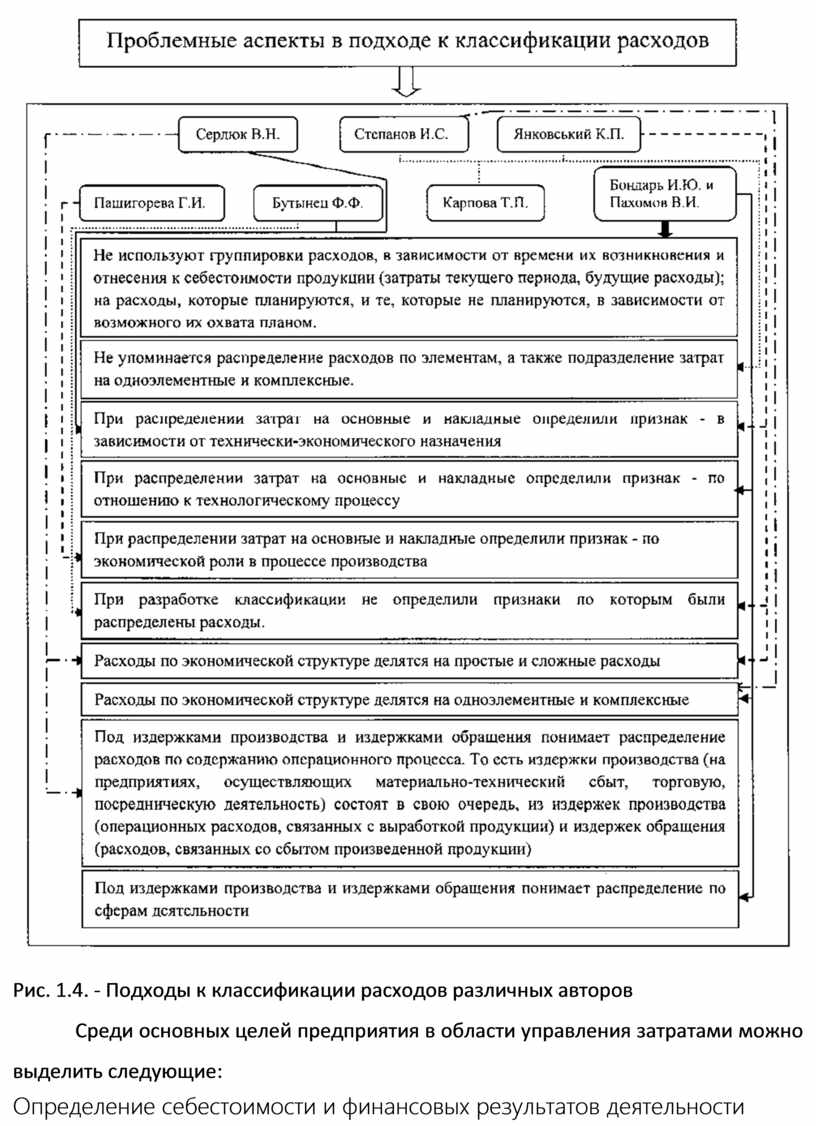

Классификация расходов предприятия дает возможность получить комплексное представление об их свойствах и основных характеристиках. Авторы по-разному рассматривают подходы к классификации расходов, как видно на рисунке 1.4.

Классификация расходов предприятия должна обеспечивать не только финансовый учет производственных расходов и калькулирование себестоимость продукции, но и управленческий учет в достаточной степени. Считаем целесообразным строить классификацию расходов, в зависимости от назначения информации, с целью систематизации данных о расходах для удобного исследования их поведения и эффективного управления ими.

Классификация расходов должна удовлетворять требования руководства в соответствии с поставленными целями, иметь оптимальное количество признаков, не повышать трудоемкость учетной работы.

|

|

Рис. 1.4. - Подходы к классификации расходов различных авторов

Среди основных целей предприятия в области управления затратами можно выделить следующие:

- Определение себестоимости и финансовых результатов деятельности предприятия;

- Проведение анализа и планирования затрат;

- Мотивация работы сотрудников;

- Контроль над расходами.

Для определения себестоимости и финансовых результатов деятельности предприятия важным является разделение расходов, в зависимости от способа включения в производственную себестоимость продукции, работ, услуг. Так, прямыми являются расходы, непосредственно связанные с производством и реализацией продукции; их сумма может быть легко перенесена на конкретное изделие. Косвенные - связанные с производством нескольких видов изделий или с различными стадиями обработки изделий. Этот вид расходов учитывается конечно по месту их возникновения и распределяется по отдельным видам изделий пропорционально выбранной базе распределения (сумме материальных затрат; заработной платы рабочих, непосредственно занятых производством продукции; отработанных часов, др.).

С целью эффективного управления затратами, при их планировании и анализе, затраты классифицируют за целесообразностью расходования: производительные - оправданы или целесообразны для этого предприятия расходы, и непроизводительные - затраты, вызванные недостатками в технологии и организации производства и труда: это могут быть потери от брака, часть общепроизводственных и административных расходов.

Для планирования и анализа затрат необходимо знать их динамику в зависимости от объема производства. С этой целью выделяют постоянные и переменные расходы. К постоянным относят затраты, которые не изменяются с изменением объема производства продукции экономически целесообразным путем (амортизация основных средств, аренда, заработная плата работников администрации предприятия и др.), А к переменным - расходы, изменяющиеся с изменением объема выпуска продукции, в основном - пропорционально (затраты на сырье, материалы, заработная плата производственных рабочих и др.). Однако на практике возникают трудности по распределению затрат на постоянные и переменные, поскольку это распределение зависит от продолжительности периода и величины изменения объема производства. Поэтому редко можно встретить расходы, которые по своей сути являются исключительно постоянными или переменными. В своем большинстве расходы являются условно-постоянными или условно-переменными, поскольку содержат как постоянные, так и переменные составляющие.

Одной из важных целей для процесса управления расходам предприятия мотивация труда сотрудников. Учитывая это, нами, для целей мотивации был избран классификацию расходов по этим признакам.

В результате исследования классификаций расходов предоставленная классификация, является уточненной и отображает главные признаки, по которым необходимо классифицировать расходы по целям и управления ими.

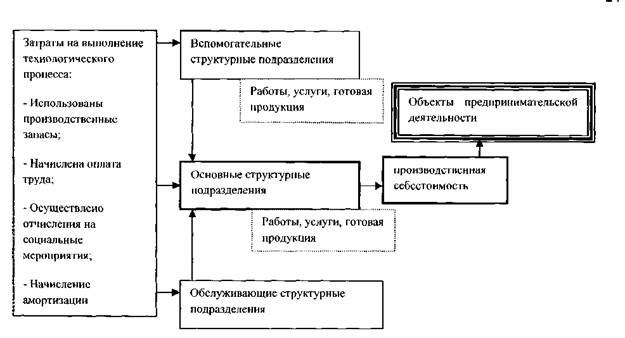

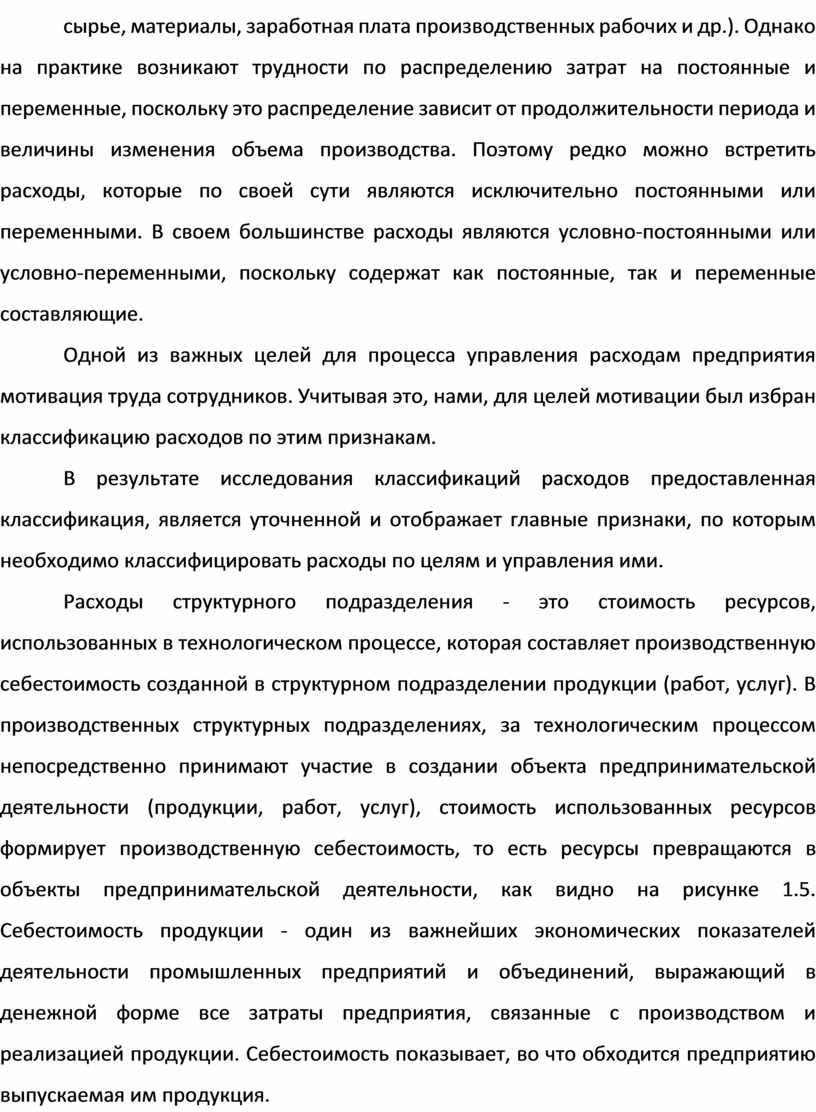

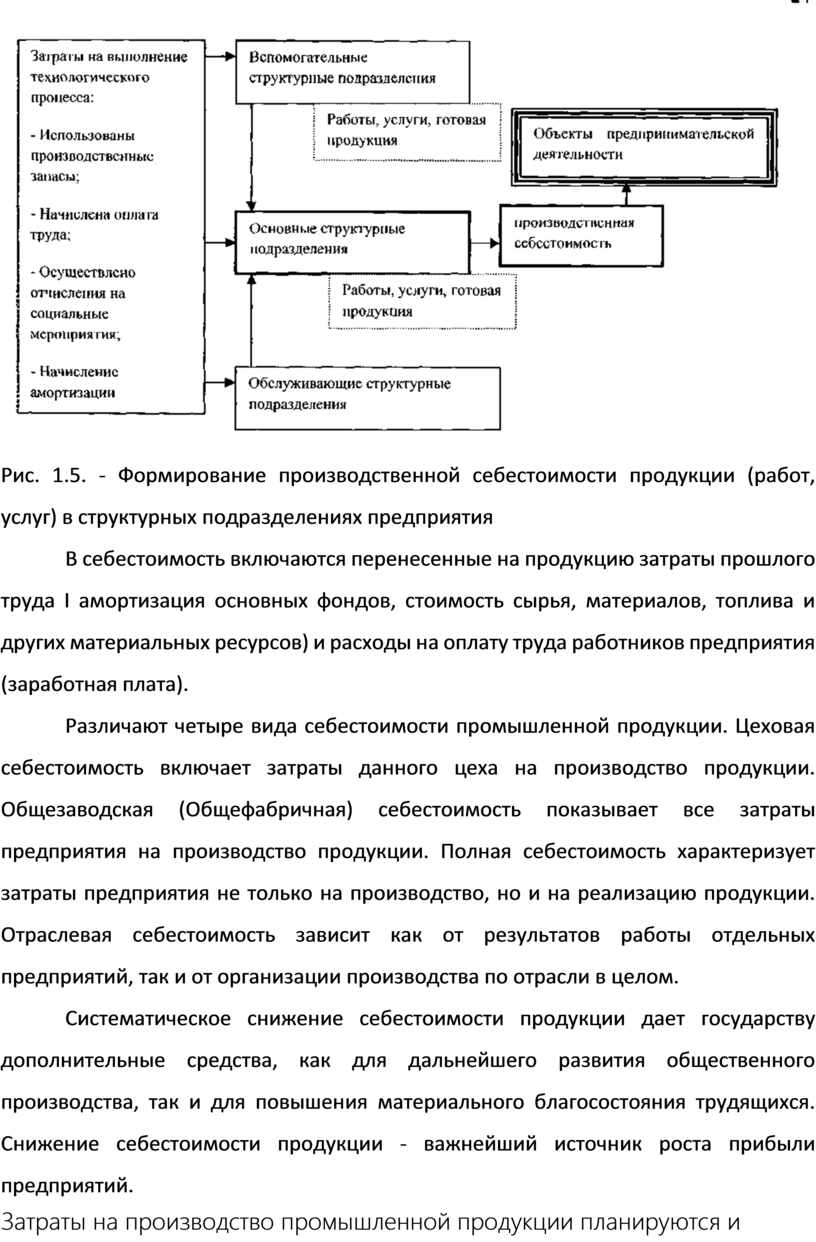

Расходы структурного подразделения - это стоимость ресурсов, использованных в технологическом процессе, которая составляет производственную себестоимость созданной в структурном подразделении продукции (работ, услуг). В производственных структурных подразделениях, за технологическим процессом непосредственно принимают участие в создании объекта предпринимательской деятельности (продукции, работ, услуг), стоимость использованных ресурсов формирует производственную себестоимость, то есть ресурсы превращаются в объекты предпринимательской деятельности, как видно на рисунке 1.5. Себестоимость продукции - один из важнейших экономических показателей деятельности промышленных предприятий и объединений, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. Себестоимость показывает, во что обходится предприятию выпускаемая им продукция.

|

|

Рис. 1.5. - Формирование производственной себестоимости продукции (работ, услуг) в структурных подразделениях предприятия

В себестоимость включаются перенесенные на продукцию затраты прошлого труда I амортизация основных фондов, стоимость сырья, материалов, топлива и других материальных ресурсов) и расходы на оплату труда работников предприятия (заработная плата).

Различают четыре вида себестоимости промышленной продукции. Цеховая себестоимость включает затраты данного цеха на производство продукции. Общезаводская (Общефабричная) себестоимость показывает все затраты предприятия на производство продукции. Полная себестоимость характеризует затраты предприятия не только на производство, но и на реализацию продукции. Отраслевая себестоимость зависит как от результатов работы отдельных предприятий, так и от организации производства по отрасли в целом.

Систематическое снижение себестоимости продукции дает государству дополнительные средства, как для дальнейшего развития общественного производства, так и для повышения материального благосостояния трудящихся. Снижение себестоимости продукции - важнейший источник роста прибыли предприятий.

Затраты на производство промышленной продукции планируются и учитываются по первичным экономическим элементам и статьям затрат.

Таким образом, после проведенного исследования отдельных проблемных аспектов расходов, можно сделать следующие выводы. Хотя определение расходов П(С)БУ 16 не вполне соответствует МСФО, то необходимо отметить, что расходы является многоаспектной категорией. Поэтому их определения в экономической теории и для целей бухгалтерского учета могут отличаться. П(С)БУ 16 «Расходы» не противоречит Закону «О бухгалтерском учете и финансовой отчетности», а отмена П(С)БУ 16 не решит создавшихся проблем.

Себестоимость - это один из важнейших показателей деятельности предприятия, поскольку он:

- Комплексно характеризует уровень затрат всех ресурсов предприятия, а таким образом и уровень технологии и организации производства;

- Является базой для определения доходности предприятия;

- Является исходной базой для формирования ценовой политики предприятия.

Себестоимость продукции находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.