Поделиться

НОУ ВПО «Челябинский институт экономики и права им. М. В. Ладошина»

(материалы II Всероссийской профессиональной конференции с международным участием)

Челябинск

2014

УДК 334

ББК 65.2

С56

Современное развитие малого бизнеса [Текст] : материалы II Всерос. профессиональн. конф. с международ. участием / НОУ ВПО «Челяб. ин-т экономики и права им. М. В. Ладошина» ; [отв. ред. : С. Б. Синецкий ; редкол. : Е. А. Захарова, В. В. Кванина, В. А. Баскаков]. — Челябинск, 2014. — 191 с.

ISBN 978-5-903270-27-9

Материалы II Всероссийской профессиональной конференции с международным участием «Современное развитие малого бизнеса», проведенной 17 апреля 2014 года в НОУ ВПО «Челябинский институт экономики и права им. М. В. Ладошина», отражают современное состояние малого предпринимательства и перспективы его развития.

Содержание материалов посвящено исследованию различных аспектов функционирования малого бизнеса и предназначено для научных работников и аспирантов, специализирующихся в области малого бизнеса, специалистов-практиков, занятых в данной сфере, а также студентов, ведущих научно-исследовательскую работу.

Ответственный редактор:

Синецкий С. Б., д-р культурологии, канд. пед. наук, доцент, НОУ ВПО «ЧИЭП

им. М. В. Ладошина», г. Челябинск

Редакционная коллегия:

|

Захарова Е. А., |

д-р экон. наук, доцент, НОУ ВПО «ЧИЭП им. М. В. Ладошина», г. Челябинск |

|

Кванина В. В., |

д-р юрид. наук, профессор, НОУ ВПО «ЧИЭП им. М. В. Ладошина», г. Челябинск |

|

Баскаков В. А., |

директор ООО «Институт управления и социального проектирования “Информ-проект”», г. Челябинск |

ISBN 978-5-903270-27-9

© НОУ ВПО «Челябинский институт экономики и права

им. М. В. Ладошина», 2014

Ваганова М. В.

Система управления на малом предприятии ............................................................................... 74

Васильева Е. В., Зайцева Г. В.

Значение системы контроля на предприятии

в совершенствовании экономической системы государства ..................................................... 78

Гареева О. Е.

Анализ состояния и перспективы малого бизнеса в регионах России ...................................... 84

Окунева Е. А.

Необходимость аудита учета затрат в современных рыночных условиях ............................... 88 Степанова Н. С.

Управление конкурентоспособностью продукции малого предприятия на примере

ООО «Оптифарм-Ф» ...................................................................................................................... 93

Филиппова И. Н.

Система управления малыми предприятиями ............................................................................. 97

Шитикова А. А.

Современные проблемы налогообложения физических лиц ................................................... 101

МАЛЫЙ БИЗНЕС

ГЛАЗАМИ БУДУЩИХ ПРЕДПРИНИМАТЕЛЕЙ

Абдулина С. В.

Формирование франчайзинга в России ...................................................................................... 106

Аванесян Л. А.

Инвестирование проектов малого производственного и инновационного бизнеса .............. 109

Агафонова С. С., Сафронова Т. С.

Перспективы развития малого туристского бизнеса во Владимирском регионе ................... 112

Березовских С. А.

Бухгалтерский баланс: история и современность ..................................................................... 115

Вагапова К. Ф.

Использование страхования в системе управления рисками предприятия ............................ 119

Драпун Ю. И.

Формирование отчетности для принятия управленческих решений

на малом предприятии ................................................................................................................. 121

Егорова М. В.

Медицинское страхование в малом бизнесе .............................................................................. 125

Зубкова Е.

Статистическая отчетность в рыночном хозяйстве России ..................................................... 128

Ильющенкова А. А.

Современные формы контроля в управлении ........................................................................... 133

Коньков А. В.

Технологии продвижения стартап-проекта в сети Интернет ................................................... 135

Корнилов К. О.

Инновации крупнейшей стройки Западной Сибири ................................................................. 140

Коробова Ю. С.

Эффективность продаж и методов обслуживания покупателей .............................................. 145

Логинова О. В.

Управленческий учет на малом предприятии ........................................................................... 148

Лунева Ю. Ю.

Способы управления учетной политикой на малом предприятии .......................................... 150

Максимова А. А.

Учет операций, связанных с арендой основных средств, на малом предприятии ................. 153

Мартемьянова З. С.

Состояние и перспективы развития инновационного малого бизнеса в России.................... 156

Е. С. Матвеева

Особенности финансирования малого бизнеса ......................................................................... 159

4

СПОСОБЫ УПРАВЛЕНИЯ УЧЕТНОЙ ПОЛИТИКОЙ НА МАЛОМ ПРЕДПРИЯТИИ

Ю. Ю. Лунева, НОУ ВПО «Челябинский институт экономики и права им. М. В. Ладошина», г. Челябинск Руководитель — Г. В. Зайцева, ст. преподаватель, НОУ ВПО «Челябинский институт экономики и права им. М. В. Ладошина», г. Челябинск

Система формирования и постановки управленческого учета начинает складываться с первых дней жизни нового предприятия. Каждый аспект структурирования деятельности играет значимую роль, например, способ хранения документов — система архива, в котором все документы однотипного содержания собираются вместе в определенной последовательности и дополняются перечнем включенных в элемент архива документов — позволяет с легкостью находить необходимую информацию для принятия определенных действий. В то же время присутствие списка (реестра, перечня) документов позволяет сократить время на поиск и увеличить продуктивность деятельности сотрудников.

Создание мотивации персонала к высокому уровню ответственности за полученные сведения и их осведомленность о местах и способах принятия этих сведений к рабочему процессу, сокращает риск утраты значимых элементов деятельности фирмы.

Таким образом, если говорить об управлении организацией, то необходимо отметить, что каждое действие, каждый процесс является неотъемлемой частью создания эффективной структуры менеджмента компании.

Применимо к бухгалтерской службе данный аспект имеет первостепенное значение, поскольку именно в этом подразделении аккумулируется информация о финансовых потоках компании, утрата которой может привести к дополнительным расходам в лучшем случае и убыточности деятельности фирмы в худшем.

Каким образом организовать деятельность службы, решает руководство, однако немаловажную роль играет непосредственно исполнитель должностных обязанностей. Здесь существует обоснованная необходимость в обучении любого нового сотрудника специфике своей организации, например: наименование номенклатуры в автоматизированных системах учета, порядок документооборота, степень ответственности за полученные сведения, система проверки и хранения входящих и исходящих бумаг. Наиболее выигрышным вариантом, наименее трудозатратным представляется создание электронного или печатного источника, при ознакомлении с которым у человека, не знакомого с данной фирмой, сложится модель взаимодействия внутрифирменных и межфирменных отношений и, кроме того, сформируется образ, отражающий направление деятельности организации.

Документом, объединяющим все вышеуказанные составляющие управления, является учетная политика организации. Главным отличием учетной политики в области бухгалтерского учета является ее универсальность в качестве пособия по подготовке деятельности нового персонала бухгалтерской службы. Если учетная политика написана грамотно и захватывает все необходимые разделы:

— нормативную базу;

— объекты учета;

— процессы документирования; — счета и двойную запись;

— виды и формы инвентаризации;

— способы оценки объектов учета;

— информацию об элементах отчетности организации, —

то можно значительно упростить процесс «вливания» бухгалтера в особенности си-

стемы учета конкретной фирмы. В случае наличия качественной учетной политики и при возникновении вопросов у нового сотрудника по учету того или иного объекта нет необходимости отвлекать действующего специалиста от его работы и нет необходимости самому через долгие (а иногда и неверные) размышления приходить к выводу об алгоритме действий в определенной ситуации. То есть мы сокращаем время на принятие решений сотрудником и увеличиваем его производительность, сохраняя уровень работоспособности остального штата. Кроме того, убирается человеческий фактор — забывчивость: стоит на несколько месяцев прекратить выполнять какую-либо функцию, как навык уходит, и повторяется история с отвлечением разбирающегося в этом вопросе работника от его дел.

150

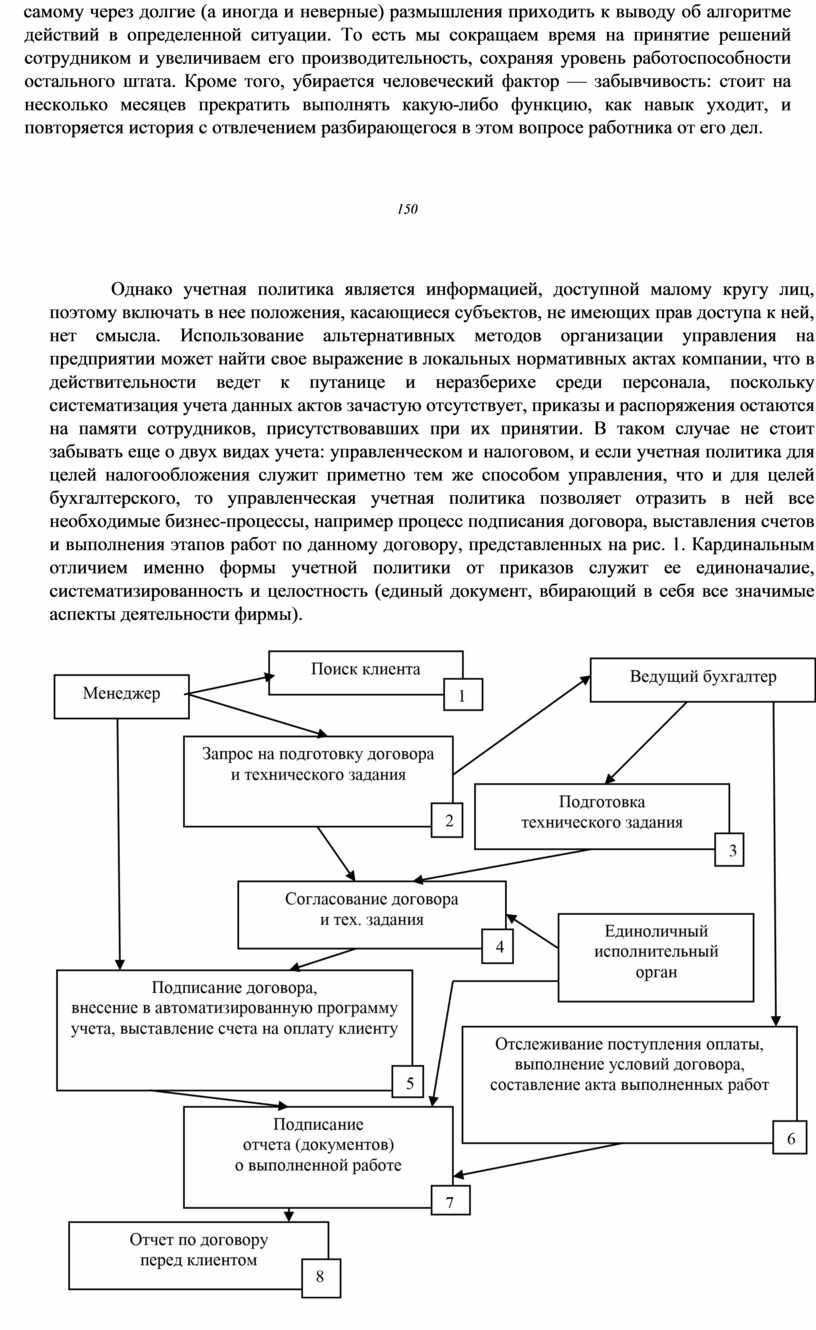

Однако учетная политика является информацией, доступной малому кругу лиц, поэтому включать в нее положения, касающиеся субъектов, не имеющих прав доступа к ней, нет смысла. Использование альтернативных методов организации управления на предприятии может найти свое выражение в локальных нормативных актах компании, что в действительности ведет к путанице и неразберихе среди персонала, поскольку систематизация учета данных актов зачастую отсутствует, приказы и распоряжения остаются на памяти сотрудников, присутствовавших при их принятии. В таком случае не стоит забывать еще о двух видах учета: управленческом и налоговом, и если учетная политика для целей налогообложения служит приметно тем же способом управления, что и для целей бухгалтерского, то управленческая учетная политика позволяет отразить в ней все необходимые бизнес-процессы, например процесс подписания договора, выставления счетов и выполнения этапов работ по данному договору, представленных на рис. 1. Кардинальным отличием именно формы учетной политики от приказов служит ее единоначалие, систематизированность и целостность (единый документ, вбирающий в себя все значимые аспекты деятельности фирмы).

Рис. 1 — Пример бизнес-процесса в фирме «Бухгалтерский аутсорсинг»

Таким образом, при помощи формирования правильного первичного нормативного документа фирмы можно избежать значительных отклонений в развитии фирмы.

Учетная политика в целях бухгалтерского учета в целом решает вопросы:

— организации документооборота в компании: кто, в какие сроки обязан подготовить документ, кто должен подписать, кто ответственен за хранение, передачу и утилизацию информации на бумажных носителях;

— контроля элементов учета: когда и кто производит измерение, пересчет, оценку, ревизию и прочие виды контроля;

151

— получения информации о выполненных этапах работ, количестве товарноматериальных ценностей в фирме, состоянии расчетов с контрагентами;

— использования ресурсов организации по целевому назначению (при помощи аналитического учета, например);

— финансового состояния компании.

Учетная политика малого предприятия, кроме всех обязательных компонентов, должна быть исполнена с применением рационального подхода, что даст возможность снизить затраты на ее разработку.

К сожалению, на данный момент не все фирмы понимают значимость наличия качественной учетной политики для своего бизнеса, однако если задуматься, то вся жизнь юридического лица связана с учетом, любой документ влечет за собой факты хозяйственной деятельности, которые подлежат учету и ведут свой путь в бухгалтерию фирмы.

В свою очередь, от того, насколько качественны показатели отчетности, как финансовой, так и налоговой и управленческой, настолько успешным будет и бизнес. Продвижение и развитие коммерческого предприятия во многом зависит от снижения рисков, в частности риска предоставления недостоверной отчетности. Для внешних пользователей финансовая отчетность является источником для разработки и принятия решения в отношении предприятия, поэтому учетная политика служит источником снижения рисков. Для внутренних — безошибочное принятие решения для развития организации по компонентам, предложенным учетной политикой. Для налоговых и прочих контрольных органов — соответствие исчисленных и уплаченных налогов достигается за счет учетной политики. Каждый из перечисленных рисков отказывает огромное влияние на развитие малого предприятия в целом, по каждому из рисков малое предприятие наиболее уязвимо, нежели крупное или среднее. И подход к созданию учетной политики должен быть соответствующим.

152

Научное издание

Современное развитие малого бизнеса

Материалы II Всероссийской профессиональной конференции с международным участием

Ответственный за выпуск Зайцева Г. В.

Корректура, верстка Худякова Н. Э. Дизайн обложки Красин Д. В.

Тираж 100 экз. Подписано в печать 16.04.2014

Бумага офсетная. Формат 60×84 1/8. Усл. печ. л. 14,8

НОУ ВПО «Челябинский институт экономики и права им. М. В. Ладошина» 454135, г. Челябинск, ул. Энергетиков, 63. Тел. 8 (351) 253-54-12

Отпечатано с готового оригинал-макета на ризографе ИП Катасонова И. Е. 454010, г. Челябинск, ул. Енисейская, 6.

191

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.