Поделиться

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ДОНЕЦЬКИЙ ЕЛЕКТРОМЕТАЛУРГІЙНИЙ ТЕХНІКУМ

ЦК «Економічних дисциплін»

МЕТОДИЧНА РОЗРОБКА

відкритого заняття з дисципліни «Політична економія»

на тему «Теорія грошей і грошового обігу»

2013

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ДОНЕЦЬКИЙ ЕЛЕКТРОМЕТАЛУРГІЙНИЙ ТЕХНІКУМ

ЦК «Економічних дисциплін»

|

ЗАТВЕРДЖУЮ заст. директора ДЕМТ _______Міхненко Р.М. « » _________2013р. |

МЕТОДИЧНА РОЗРОБКА

відкритого заняття з дисципліни «Політична економія»

на тему «Теорія грошей і грошового обігу»

2013

Укладач: Шумська Лариса Анатоліївна,викладач економічних дисциплін кваліфікаційної категорії «Спеціаліст другої категорії» Донецького електрометалургійного технікуму.

У даній розробці викладено методику проведення відкритого заняття – лекції (комбінованої) з теми: «Теорія грошей і грошового обігу», яка спрямована на поглиблення матеріалу лекції шляхом індивідуальної, групової роботи та розв’язання проблемної ситуації.

Рекомендовано для викладачів економічних дисциплін вищих навчальних закладів І-ІІ рівнів акредитації для ефективної організації навчального процесу

Розглянуто та схвалено

на засіданні комісії

економічних дисциплін

протокол №1

від 30.08.2013р.

ГЦК_____Білецька Н.С.

План заняття

|

Дата .10.2013р. Група ЕП-12-1/д Курс ІІ |

|

|

Спеціальність |

5.03050401 «Економіка підприємства» |

|

Викладач |

Шумська Лариса Анатоліївна |

|

Дисципліна |

Політична економія |

|

Тема |

Теорія грошей і грошового обігу |

|

Мета заняття: |

|

|

методична |

- створення умов для засвоєння навчального матеріалу на основі новітніх технологій |

|

навчальна |

- постановка мети та створення умов для її досягнення; систематизація та поглиблення знань за темою; розвиток творчого мислення в процесі виконання самостійної роботи і коментування відповідей студентів та оцінка їх знань і умінь |

|

виховна |

- розвиток інтелекту особистості майбутнього фахівця через творчий підхід до заняття; самостійність і наполегливість в навчанні. |

|

Вид заняття |

лекція (поточна). |

|

Тип заняття |

комбіноване. |

|

Метод заняття |

- проблемний, частково-пошуковий (аналіз, синтез, порівняння грошей, які використовуються людьми в процесі свого історичного розвитку). |

|

Форма заняття |

- фронтальне опитування; бесіда; розповідь; групова та індивідуальна робота. |

|

Міжпредметні зв’язки |

- |

|

забезпечуючи |

- історія України, вища математика, людина і світ, правознавство. |

|

забезпечувані |

- економіка підприємства, менеджмент, маркетинг, фінанси та кредит, фінанси. |

|

Методичне забезпечення заняття |

- |

|

дидактичні |

- 1. Програма з дисципліни «Політична економія»; - 2. Робоча навчальна програма. - 3. Методична розробка відкритого заняття. - 4. Лекція. - 5. Картки тестового контролю. - 6. Плакати. |

|

технічні |

- 1. Мультимедійний проектор, ноутбук, екран. - 2. Презентація Power Point. |

Література:

Основна:

1. Базилевич В.Д. Економічна теорія: політекономія. – Київ. Юрінком Інтер. 2007.

2. Башнянин Г.І., Лазур П.Ю., Медведєв В.С. Політична економія. - Київ. Ніка-Центр Ельга. 2000.

3. Кривенко К.Т. Політична економія. – КНЕУ. 2006.

4. Мочерний С.В. Політична економія.-Київ. Знання-Прес. 2006.

5. Ніколенко Ю.В. Політекономія. – Київ. ЦУЛ. 2003.

6. Чепінога В.Г. Основи економічної теорії. – Київ. Юріком Інтер. 2003.

7. Крупская Л.Ф., Тимченко И.Е., Черная Т.И. Экономика. Учебник. – Харьков: ООО Издательство «Ранок», 2011.

Додаткова:

1. Валовой Д.В. Политэкономия.- Москва. 2002.

2. Ватаманюк З., Панчишин С. Економіка – Київ.Либідь. 1999.

3. Видяпин В.И., Журавлева Г.П. Экономическая теория(политэкономия).- Москва. 1999.

4. Задоя А.А., Петруня Ю.Е. Основи економіки. - Київ. Вища школа-Знання. 1998.

5. Климко Г.Н. Основи економічної теорії: політекономічний аспект. - Київ. Знання-Прес. 2002.

6. Самюельсон П. Економіка. – Львів. Світ. 1993.

Інформаційні ресурси

1. http:/www.pidruchiki.ws/12840715/politekonomiya/peredmova/ Бібліотека українських підручників з основ економічної теорії.

2. http://www.ebk.net/Book/OsnEk Teor/zmist/htm.at.ua/ Ніколенко Ю.В. Основи економічної теорії.

3. http://www. library.if.ua/ Бібліотека економіста. Воробйов. Економічна теорія.

4. http://ebooktime.net/section_3html at.ua / Андрющенко А.М., Бурляй А.П. Економічна теорія.

5. http:// rutracket.jrq/forum/viewtopic.php?t=2378367/ Базилевич В.Д. Економічна теорія: Політекономія.

6. http:// finance-library.com.ua/book=106 / Чухно А.А. Основи економічної теорії.

7. http:// tourlib.net/books_others/klyvko.htm/. Кривенко К.Т. Політична економія.

8. http:// www. twirps.com/financial/etheory / Економічна теорія.

ЗМІСТ ТА ХІД ЗАНЯТТЯ

1 Організаційний момент - 4хв.

1.1 Підготовка аудиторії до заняття

1.2 Перевірка готовності студентів до заняття (наявність робочих зошитів, ручки)

1.3 Взаємне привітання викладача і студентів

1.4 Перевірка присутності студентів на занятті та відмітка в журналі

2 Вступна частина – 5хв.

(повідомлення теми, проблеми)

2.1 Тема заняття «Товарно-грошові відносини. Гроші»

2.2 Рішення проблеми: «Чи може держава функціонувати без грошей?

Який вид торговельних відносин може діяти в такій державі?»

Студенти після вивчення нової теми повинні знати:

- визначення грошей та їх види;

- основні властивості грошей;

- визначення та структуру грошової маси.

Студенти повинні вміти:

- розрізняти функції грошей;

- порівнювати й аналізувати таблицю «Роль грошей в історії».

2.3 Мотивація навчальної діяльності:

Під час вивчення теми про особливості функціонування товарно-грошових відносин в економіки не можна не приділити увагу одному з видатних винаходів економічного життя – грошам. Гроші – єдиний товар, із якого не можна отримати користі, лише позбавившись їх. Вони не нагодують нас, не одягнуть, не дадуть притулку та не розважать доти, доки ви не витратите їх або не інвестуєте. Багато чого в житті люди роблять заради грошей, а гроші майже все можуть для людей. Матеріальний та освітній рівень людини, її соціальний статус, життєвий успіх і багато чого іншого в ринковій системі залежить від грошей. Гроші – це приваблива та нескінчена загадка, «чарівний засіб». Сьогодні ми з вами дізнаємося, у чому полягає сутність грошей, які функції вони виконують, яке значення мають для економіки.

Набуті під час лекції знання допоможуть студентам для вивчення таких економічних дисциплін, як «Фінанси підприємства», «Гроші та кредит», «Страхова підприємницька діяльність» та ін.

3 Актуалізація опорних знань студентів (з раніше вивченого матеріалу) – 15хв.

3.1 Експрес – опитування (тестові завдання).

3.2 Доповіді студентів («Паперові гроші», «Перші гроші», «Історія грошей

в Україні», «Роберт Оуен – людина, яка відмінила гроші», «Сучасні електроні гроші»).

4 Основна частина (вивчення нового матеріалу за темою та проблемою) – 35хв.

План лекції:

1 Теоретичні концепції виникнення та сутність грошей.

2 Функції грошей.

3 Види грошей.

4 Грошова маса та її показники.

5 Інфляція, її сутність, причини та види.

5 Закріплення нових навичок (актуалізація нового матеріалу) – 14хв.

5.1 Робота з таблицею «Роль грошей в історії».

5.2 Розв’язання кросворду.

6 Підведення підсумків заняття – 5хв.

6.1 Коментар відповідей студентів, їх роботи на занятті.

6.2 Виставлення оцінок.

7 Домашнє завдання (викладач докладно вказує обсяг домашнього завдання, конкретно ставить мету і задачі) - 2хв.

7.1 Лекційний матеріал: – Л. – 1, с. 152-166.

7.2 Підготовка до семінарського заняття (питання до семінару).

1 Грошовий обіг і його закони.

2 Грошова політика.

3 Державне регулювання купівельної спроможності грошей.

4 Сутність інфляції, причини, види і соціально-економічні наслідки.

7.2 Скласти кросворд «Гроші» (15-20 запитань).

Тема лекції: «Теорія грошей і грошового обігу»

Гроші всюди присутні, і якщо порушити грошовий обіг, порушиться нормальне функціонування усього господарського організму.

Мілтон Фрідмен

План лекції

1 Теоретичні концепції виникнення та сутність грошей.

2 Функції грошей.

3 Види грошей.

4 Грошова маса та її показники.

5 Інфляція, її сутність, причини та види.

МОТИВАЦІЯ

Під час вивчення теми про особливості функціонування ринкової економіки не можна не приділити увагу одному з видатних винаходів економічного життя — грошам. Гроші — єдиний товар, із якого не можна отримати користі, лише як позбавившись їх. Вони не нагодують вас, не одягнуть, не дадуть притулку та не розважать доти, доки ви не витратите їх або не інвестуєте. Багато чого в житті люди роблять заради грошей, а гроші майже все можуть зробити для людей. Матеріальний та освітній рівень людини, її соціальний статус, життєвий успіх і багато чого іншого в ринковій системі залежить від грошей. Гроші — це приваблива та нескінченна загадка, «чарівний засіб». Дізнаємося, у чому полягає сутність грошей, які функції вони виконують, яке значення мають для економіки.

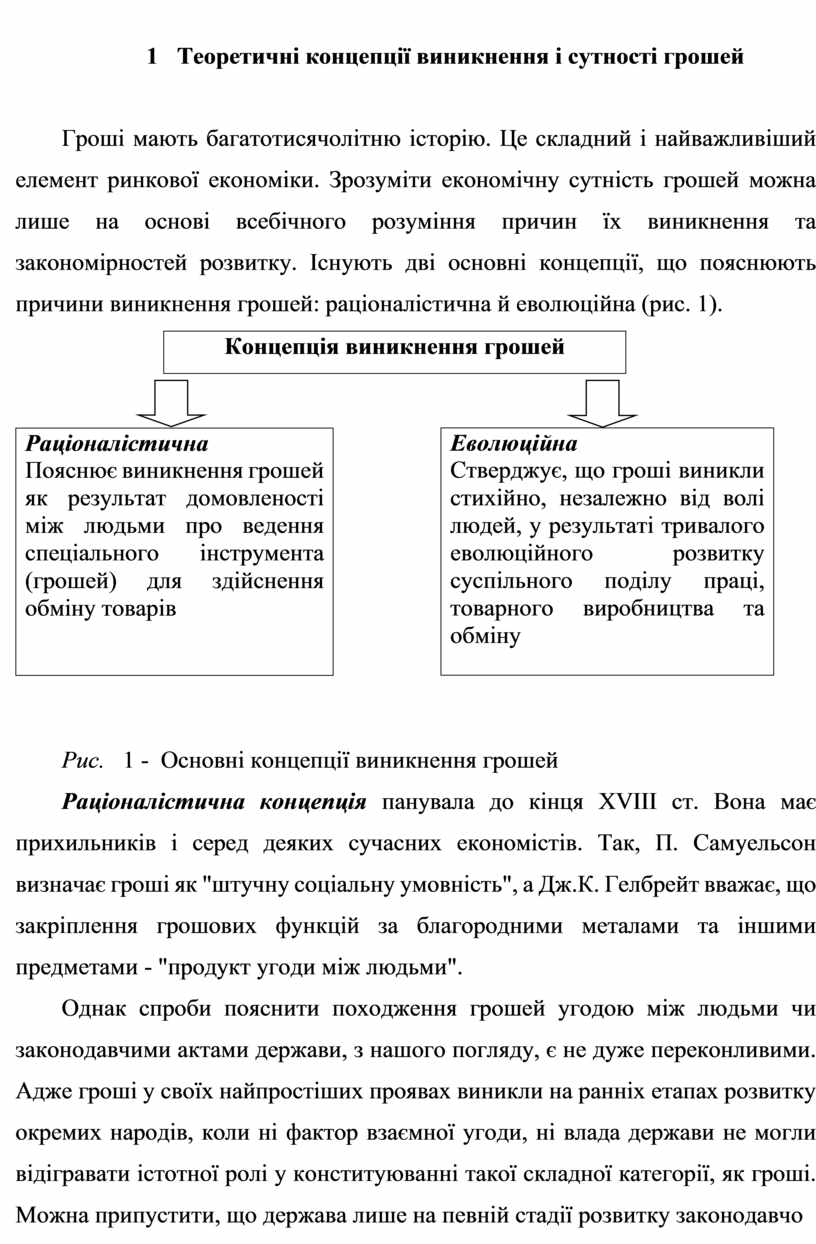

Гроші мають багатотисячолітню історію. Це складний і найважливіший елемент ринкової економіки. Зрозуміти економічну сутність грошей можна лише на основі всебічного розуміння причин їх виникнення та закономірностей розвитку. Існують дві основні концепції, що пояснюють причини виникнення грошей: раціоналістична й еволюційна (рис. 1).

|

Концепція виникнення грошей |

![]()

![]()

|

Раціоналістична Пояснює виникнення грошей як результат домовленості між людьми про ведення спеціального інструмента (грошей) для здійснення обміну товарів |

|

Еволюційна Стверджує, що гроші виникли стихійно, незалежно від волі людей, у результаті тривалого еволюційного розвитку суспільного поділу праці, товарного виробництва та обміну |

Рис. 1 - Основні концепції виникнення грошей

Раціоналістична концепція панувала до кінця ХVIIІ ст. Вона має прихильників і серед деяких сучасних економістів. Так, П. Самуельсон визначає гроші як "штучну соціальну умовність", а Дж.К. Гелбрейт вважає, що закріплення грошових функцій за благородними металами та іншими предметами - "продукт угоди між людьми".

Однак спроби пояснити походження грошей угодою між людьми чи законодавчими актами держави, з нашого погляду, є не дуже переконливими. Адже гроші у своїх найпростіших проявах виникли на ранніх етапах розвитку окремих народів, коли ні фактор взаємної угоди, ні влада держави не могли відігравати істотної ролі у конституюванні такої складної категорії, як гроші. Можна припустити, що держава лише на певній стадії розвитку законодавчо

закріпила певний товар, який стихійно виконував роль загального еквівалента, як "декретні гроші".

І сьогодні, коли значно зросла регулятивна роль держави щодо грошей, не означає що вона є творцем сучасних грошей. Держава може визначати та змінювати зовнішні атрибути грошей -їх форму, номінал, масу, порядок емісії грошових знаків, курс обміну валют з метою кращого пристосування їх до ефективного виконання своєї суспільної ролі. Але всі ці дії держави щодо грошей не зачіпають їх родової сутності і не заперечують їх об'єктивного походження, зумовленого тривалим розвитком товарного виробництва й обміну.

Еволюційна концепція вперше була сформульована засновниками класичної політичної економії А. Смітом, Д. Рікардо, а потім була розвинута К. Марксом. Вони аргументовано довели, що гроші мають товарне походження і виникли в результаті тривалого розвитку суспільного поділу праці, товарного виробництва, обміну та послідовної зміни форм вартості.

На ранньому етапі розвитку людського суспільства появі грошей передувала епоха натурального (бартерного) товарообміну (Т1 - Т2), коли товар Тї виражав свою вартість у протиставленому йому товарі-еквіваленті Т2. При бартері необхідно знайти партнера, у якого е те, що вам треба, а він повинен хотіти те, що ви пропонуєте до обміну. У міру розвитку товарного виробництва та насичення ринку товарами прямий товарообмін дедалі більше ускладнювався, і міг взагалі не здійснитися, оскільки інтереси учасників товарної угоди не збігалися. Це вимагало вишукування багатьох потенційних партнерів по обміну, здатних задовольнити потреби один одного в товарах і послугах, а потім і досягнення кінцевої мети обміну. Для того щоб отримати потрібний товар, необхідно було попередньо відшукати товар-посередник, який задовольнив би партнера по обміну, а з часом і товар, який би відповідав інтересам усіх учасників обмінних операцій, тобто був загальним еквівалентом.

Поступово розвиток обміну стимулював стихійне виокремлення із безлічі товарів якогось одного, найбільш ходового за своїми споживчими властивостями й тому придатного для виконання ролі загального еквівалента. У різних народів товарами, що виконували роль загальновизнаних еквівалентів, були: худоба, хутро, сіль, риба, зерно, чай, рис, дорогоцінні раковини, залізо, мідь, бронза та ін. З подальшим розвитком товарних відносин роль товару-посередника, який виконував функцію загального еквівалента, закріпилась за дорогоцінними металами- сріблом та золотом, а згодом - тільки за золотом.

Золото стало краще інших товарів виконувати роль загального еквівалента і називатися грошима завдяки своїм природним властивостям (рідкісність, висока вартість, однорідність, подільність без втрати вартості, портативність, тривалість зберігання, здатність до приймання скрізь, де розвинута торгівля тощо).

З появою грошей увесь товарний світ ніби розділився на два полюси: на одному знаходяться всі звичайні товари, на другому-особливий товар - гроші, що виконують роль загального еквівалента і мають абсолютну ліквідність (здатність до реалізації).

Гроші сприяли трансформації бартерного товарообміну (Г1- Г2) у товарно-грошовий обіг (Г1- Т – Г2).

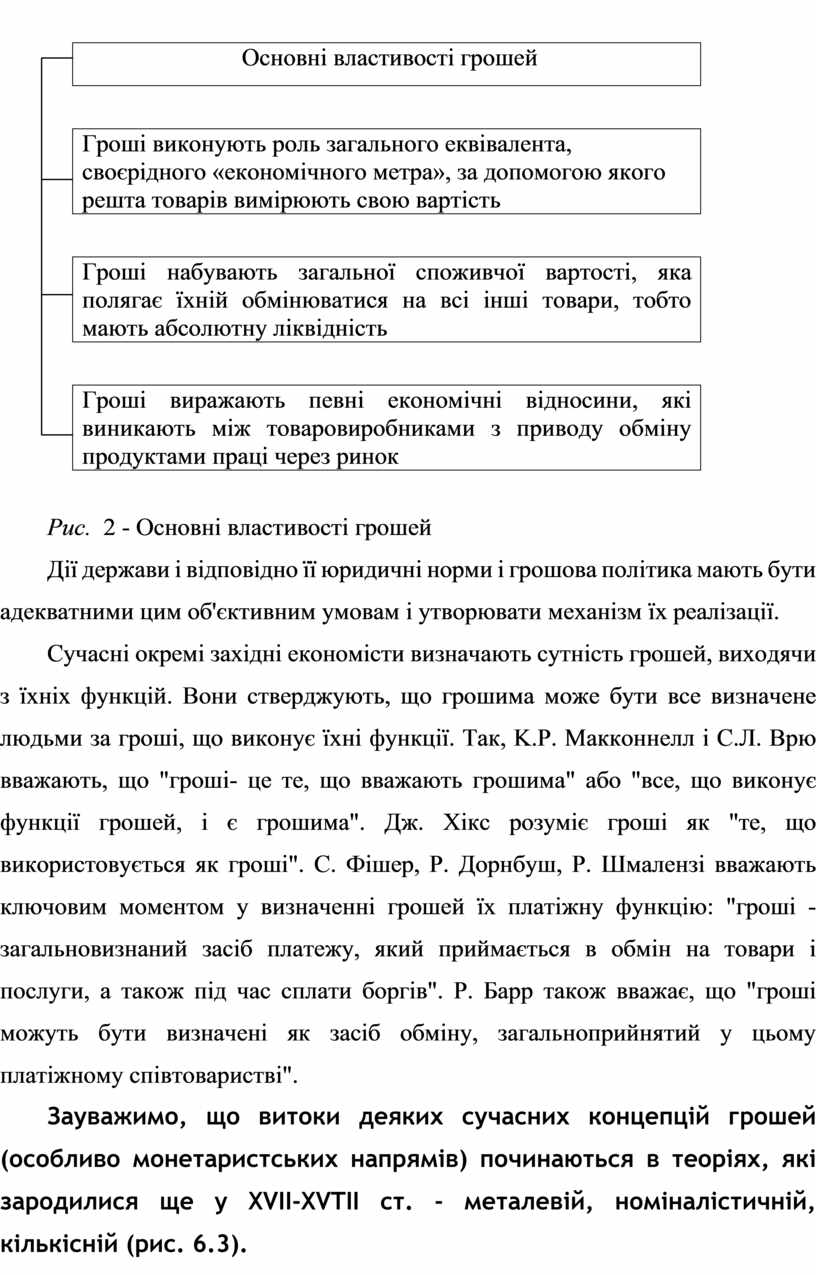

Сутність грошей виявляється в єдності трьох їхніх властивостей (рис. 2).

Отже, гроші - це особливий товар, який виконує роль загального еквівалента, виступає посередником в обміні товарів і виражає економічні відносини між людьми з приводу виробництва та обміну товарів.

Все це свідчить про те, що гроші є об'єктивною категорією ринкової економіки, яка не може бути скасована чи змінена за згодою людей або рішенням держави доти, доки існують адекватні грошам суспільні відносини, так само як і вони не можуть бути введені там, де таких відносин не існує.

|

|

|

|

|

|

|

|

Рис. 2 - Основні властивості грошей

Дії держави і відповідно її юридичні норми і грошова політика мають бути адекватними цим об'єктивним умовам і утворювати механізм їх реалізації.

Сучасні окремі західні економісти визначають сутність грошей, виходячи з їхніх функцій. Вони стверджують, що грошима може бути все визначене людьми за гроші, що виконує їхні функції. Так, K.P. Макконнелл і С.Л. Врю вважають, що "гроші- це те, що вважають грошима" або "все, що виконує функції грошей, і є грошима". Дж. Хікс розуміє гроші як "те, що використовується як гроші". С. Фішер, Р. Дорнбуш, Р. Шмалензі вважають ключовим моментом у визначенні грошей їх платіжну функцію: "гроші - загальновизнаний засіб платежу, який приймається в обмін на товари і послуги, а також під час сплати боргів". Р. Барр також вважає, що "гроші можуть бути визначені як засіб обміну, загальноприйнятий у цьому платіжному співтоваристві".

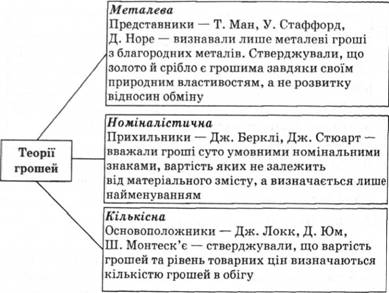

Зауважимо, що витоки деяких сучасних концепцій грошей (особливо монетаристських напрямів) починаються в теоріях, які зародилися ще у XVII-XVTII ст. - металевій, номіналістичній, кількісній (рис. 6.3).

Рис. 3 - Теорії грошей

Серед означених теорій грошей найбільшого розвитку набула кількісна теорія, яка поступово трансформувалась в монетаристську концепцію сучасної економічної науки. Відомі прихильники цієї концепції М. Фрідмен, І. Фішер, Дж. Хікс та інші з кількісних позицій обґрунтовують визначальну роль грошей в регулюванні макроекономічних процесів країни.

2 Функції грошей

|

|

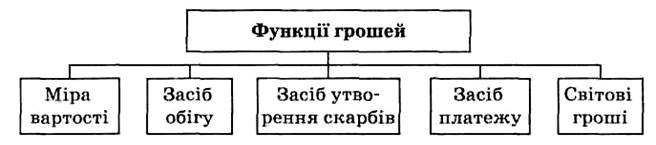

Функції грошей — це дії, які вони здійснюють у ринковій економіці.

Класична економічна теорія виділяє п'ять функцій грошей: міри вартості, засобу обігу, засобу утворення скарбів, засобу платежу, світових грошей (рис.4).

Функція грошей як міри вартості полягає у здатності грошей як загального еквівалента вимірювати вартість усіх інших товарів, надаючи їй форму ціни.

Рис. 4 - Функції грошей

Функцію міри вартості гроші виконують ідеально, тобто на основі мисленого прирівнювання вартості товару до уявленої кількості грошей.

Гроші як міра вартості широко використовуються як рахункові, як одиниця рахування. За їх допомогою можна надати кількісного виразу всім економічним процесам і явищам на мікро- і макрорівнях, на всіх стадіях процесу суспільного відтворення, без чого не можлива їх організація й управління. Тому суспільна роль грошей як міри вартості виходить далеко за межі надання вартості всіх товарів однакової форми ціни.

Функція грошей як міри вартості в епоху золотих та повноцінних паперових грошей реалізується через масштаб цін.

Масштаб цін — це певна вагова кількість дорогоцінного металу, яка законодавчо встановлюється державою як грошова одиниця країни та використовується для виміру товарних цін.

У кожній країні грошова одиниця має власну назву — долар, франк, марка, фунт стерлінгів, йєна, гривня та ін. Через масштаб цін ціни товарів встановлюються не за ваговою кількістю золота, а в національних грошових одиницях.

З середини XX ст. відповідно до рекомендацій МВФ був повністю припинений обіг золотих грошей і їх конвертація на паперові гроші. Із завершенням демонетизації золота країни світу не проводять фіксації золотого вмісту грошових одиниць, тобто масштабу цін.

У функції засобу обігу — гроші виконують роль посередника в обміні товарів і забезпечують їхній обіг.

Процес товарного обміну з участю грошей виражається формулою Т — Г — Т. Функція грошей засіб обігу завжди поєднується з попередньою функцією міра вартості. Тільки в єдності вони забезпечують абстрактну визначеність категорії грошей. Це зумовлено тим, що мінова вартість товару набуває загального визначення тільки в результаті обміну товару на гроші.

Функцію засобу обігу гроші виконують у формі монет і паперових грошей.

Спочатку металеві гроші використовувалися у формі простих зливків, дроту чи шматків металу. Це було не зовсім зручно. З розвитком торгівлі виникла потреба таврування зливків більш відомою й авторитетною особою, а потім, поступово ця функція перейшла до держави. За встановленою формою держави стали виготовляти монети.

Монета — зливок грошового металу певної ваги, форми, проби та номіналу, узаконений державою як засіб обігу.

Монета виявилась найдосконалішою формою повноцінних грошей, тобто тих, що функціонують в обігу з власною субстанціональною вартістю. Вона обслуговувала економічні відносини людей протягом кількох тисячоліть. У процесі тривалого обігу монети стираються, ваговий вміст золота в монеті зменшується, і вона стає ніби неповноцінною. Проте такі монети, реальна вартість яких відмінна від номінальної, продовжують успішно функціонувати як засіб обігу.

Це свідчить про те, що у процесі обігу гроші набувають особливої мінової вартості, яка може існувати відокремлено від реальної внутрішньої вартості того матеріалу, з якого вони виготовлені. Крім того, функцію засобу обігу гроші виконують миттєво, як тимчасовий посередник, що робить їх індиферентними до своєї вартісної форми. Все це створило умови для заміщення у сфері обігу повноцінних (золотих) грошей неповноцінними "грошима-знаками", наприклад, паперовими.

Паперові гроші — це знаки, символи, представники повноцінних (золотих) грошей в обігу, що наділені державною владою примусовим курсом обігу. Паперові гроші не мають власної вартості, оскільки затрати на виготовлення їх незначні, але мають купівельну спроможність.

Функція засобу платежу полягає в обслуговуванні грошима погашення різноманітних боргових зобов'язань між суб'єктами економічних відносин.

Цю функцію гроші здійснюють як у сфері товарного обігу при продажу товару в кредит, і погашенні боргу, так і поза ним при погашенні різноманітних зобов'язань (заробітна плата, сплата податків, орендна і квартирна плата, повернення позик тощо).

На основі цієї функції виникли кредитні гроші — вексель, банкнота, чек.

Функцію утворення скарбу виконують ті гроші, які виходять з обігу, тимчасово переривають свій рух, нагромаджуються і перетворюються на скарб у своїй золотій або срібній "плоті".

Ця функція пов'язана зі здатністю золотих чи срібних грошей бути засобом збереження вартості, представником абстрактної форми багатства. Поряд із безпосереднім нагромадженням скарбів у золотомонетній формі відбувається нагромадження їх і в естетичній формі (ювелірні вироби, предмети розкоші з золота). Це пояснюється тим, що золото має стабільну вартість і характеризується досконалою, абсолютною ліквідністю. Іншим видам грошей та активам

Функція світових грошей полягає в обслуговуванні грошима міждержавних економічних відносин, пов'язаних з розрахунками за зовнішньоторговельні операції, наданням кредитів та іншими угодами.

Первісно цю функцію виконувало тільки золото. У цій функції гроші виступають у трьох значеннях:

— як загальний платіжний засіб (розрахунки за зовнішньоторговельним та платіжним балансами країни);

— як загальний купівельний засіб (купівля таких товарів, як зброя, зерно, енергоресурси з негайною готівковою оплатою);

— стабільність вартості й ліквідність притаманні лише більшою або меншою мірою;

— як загальне втілення суспільного багатства нації у разі переміщення золота з однієї країни в іншу без зустрічного переміщення товарного еквівалента чи погашення боргу (надання позик, сплата контрибуцій, передача золота на збереження тощо).

Сучасна західна економічна наука неоднозначно встановлює кількість виконуваних грошима функцій, але більшість учених вважають, що гроші сьогодні виконують три основні функції: засобу обігу, міри вартості, засобу нагромадження. Функція грошей як засобу платежу не виділяється окремо, оскільки вона поєднується з функцією засобу обігу, а світові гроші виконують ті ж самі функції, що й гроші в національному ринковому господарстві.

Еволюція функцій грошей. Важливим аспектом пізнання функцій грошей є принцип їх еволюції. Гроші не можна розглядати як щось незмінне. Під впливом розвитку ринкових відносин деякі функції ускладнюються, змінюються або відмирають, а замість них приходять нові, більш адекватні умовам, що склалися. Тому на кожному етапі розвитку товарно-грошових відносин формується певна сукупність функцій грошей та механізм їхньої взаємодії.

Еволюція функції міри вартості. Позаяк золото вийшло з обігу і перестало бути грошима, то воно й припинило виконувати функцію міри вартості. Однак це не означає, що функція сучасних грошей як міри вартості повністю вичерпана. Вона формується на іншій основі. Слід враховувати, що в процесі обміну виникає потреба не так у вимірі вартості обмінюваних товарів, як у тому, щоб з'ясувати, у скільки разів вартість конкретного товару більша чи менша від вартості товару, що пропонується для обміну. В цих умовах функція грошей як міри вартості ніби модифікується у функцію зіставлення вартості обмінюваних товарів. Це можуть здійснювати і гроші, що не мають власної вартості. Кінцева мета товарного обміну, в якому беруть участь і гроші, обміняти товар на товар, а не на гроші. Переставши бути представником монетарного (золотого) товару, паперово-грошова одиниця уособлює представницьку вартість загальної маси товарів та послуг, що перебувають в обігу і обслуговуються відповідною сумою грошей. Тобто вартісною основою сучасних грошей є вартість сукупної товарної маси, яку вони представляють в обміні. Отже, сучасні гроші виконують функцію порівняння вартості обмінюваних товарів, виступають як рахункові одиниці, за допомогою яких визначаються ціни, ведеться грошовий облік національного продукту тощо.

Еволюція функції грошей утворення скарбів. Оскільки золоті гроші замінені паперово-кредитними, то збереження їх не може утворювати скарб. Але паперові та кредитні гроші набувають якісно нової функціональної форми — стають капіталом і можуть виконувати функцію нагромадження. Маючи представницьку вартість, гроші є ліквіднішими порівняно з іншими активами. Гроші у функції нагромадження обслуговують потреби суспільного відтворення (капітальне будівництво, придбання машин, обладнання тощо), а також потреби населення у придбанні житла, дорогих товарів тривалого користування, потреби у відпочинку та ін.

Еволюція функції грошей як засобу платежу. У процесі розвитку товарно-грошових відносин функції грошей як засобу обігу поступово звужуються і водночас розширюються функції грошей як засобу платежу. У кінцевому підсумку кредитні гроші, які виникають із функції платежу, стають найпоширенішими і найрозвинутішими грошовими формами. Розвиток кредитних грошей і кредитних відносин має суттєвий вплив на всі сторони сучасного економічного і суспільного життя, що переконливо свідчить про переростання товарно-грошової форми господарства у товарно-кредитну, яка відповідає вищому ступеню розвитку суспільного виробництва.

Еволюція світових грошей. У сучасних умовах золото безпосередньо не використовується як світові гроші. Функцію світових грошей виконують вільно конвертовані національні валюти розвинених країн і колективні міжнародні грошові одиниці (євро), які забезпечили довіру до своїх валют як стабільних носіїв вартості не тільки на внутрішньому, а й на міжнародних ринках. Однак золото виконує функцію централізованого резерву країни, зосередженого в центральних банках, і може використовуватися у міжнародних розрахунках опосередковано шляхом попереднього продажу на світових ринках золота й подальшого його обміну на національні валюти інших країн.

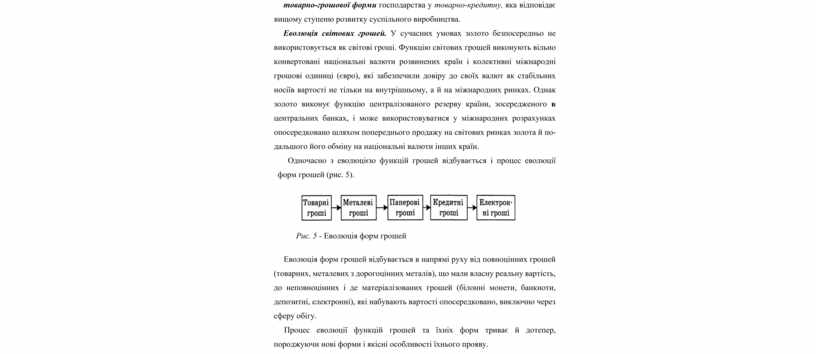

Одночасно з еволюцією функцій грошей відбувається і процес еволюції форм грошей (рис. 5).

|

|

Рис. 5 - Еволюція форм грошей

Еволюція форм грошей відбувається в напрямі руху від повноцінних грошей (товарних, металевих з дорогоцінних металів), що мали власну реальну вартість, до неповноцінних і де матеріалізованих грошей (білонні монети, банкноти, депозитні, електронні), які набувають вартості опосередковано, виключно через сферу обігу.

Процес еволюції функцій грошей та їхніх форм триває й дотепер, породжуючи нові форми і якісні особливості їхнього прояву.

3 Види грошей

В своєму розвитку гроші виступали в двох видах: повноцінні гроші і знаки вартості (замінники повноцінних грошей або неповноцінні гроші).

Повноцінні гроші – гроші, у яких номінальна вартість (позначена на них) відповідає реальній вартості, тобто вартості матеріалу, з якого вони зроблені. До таких грошей відносять металеві гроші (мідні, срібні, золоті монети), які мали різні форми:

спочатку штучні, потім – вагові. Монети більш пізнього розвитку грошового обігу мали встановлені законом відокремлювальні ознаки (зовнішній вигляд, ваговий вміст). Найбільш зручною для обігу виявилася кругла форма монети, лицьова сторона якої називалася аверс, зворотна – реверс і обріз – гурт. З метою запобігання псуванню монети, гурт почали робити нарізним.

Перші монети з'явилися майже двадцять шість століть тому в Стародавньому Китаї і Лідійській державі. В Київській Русі перші карбовані монети датуються ІХ-Х століттям.

Спочатку в обігу знаходилися водночас і златники (монети з золота), і срібники (монети з срібла). До золотого обігу країни перейшли в другій половині XIX ст. Лідером серед них була Великобританія, яка разом із своїми колоніями і домініонами посідала перше місце по видобутку золота. Причинами переходу до металевого обігу і передусім до золотого стали властивості благородного металу, що робить його найбільш придатним для виконання функцій грошей:

1 однорідність за якістю;

2 подільність і з'єднуваність без втрати властивостей;

3 портативність (концентрація вартості);

4 збереженість;

5 складність видобутку і переробки.

Для повноцінних грошей характерна тривалість знаходження в обігу, що забезпечувалася вільним розміном знаків вартості на золоті монети, вільним карбуванням золотих монет при певному і незмінному золотому вмісті грошової одиниці, вільним переміщенням золота між країнами. Завдяки своїм якостям повноцінні гроші безперешкодно виконували всі свої функції.

Поява знаків вартості при золотому обігу була викликана об'єктивною необхідністю:

по-перше, золотовидобування не встигало за виробництвом товарів і не забезпечувало повну потребу в грошах;

по-друге, золоті гроші високої портативності не могли обслуговувати дрібний за вартістю оборот;

по-третє, золотий обіг не володів властивістю об'єктивної економічної еластичності, тобто не міг швидко розширюватися і звужуватися;

по-четверте, золотий стандарт, в цілому, не стимулював виробництво і товарообіг.

Золотий обіг проіснував відносно недовго – до Першої світової війни, коли країни-учасниці для покриття своїх видатків здійснювали емісію знаків вартості. Поступово золото зникло з обігу.

Знаки вартості (замінники повноцінних грошей) - гроші, номінальна вартість яких вище реальної, тобі о витраченої на їх виробництво суспільної праці. До них належать:

1) металеві знаки вартості – золота монета, що стерлася;

білонна монета, тобто дрібна монета, виготовлена з дешевих металів, наприклад міді, алюмінію;

2) паперові знаки вартості, зроблені, як правило, з паперу (розрізняють паперові і кредитні гроші).

Паперові гроші – це представники неповноцінних грошей, які з'явилися як замінники золотих монет. Об'єктивна можливість обігу цих грошей зумовлена особливостями функції грошей як засобу обігу, коли гроші є моментальним посередником в русі товарів. В Росії вперше паперові гроші (асигнації) з'явилися у 1769 р. У порівнянні з золотими, такі гроші створювали товаровласникам певні переваги (легше зберігати, зручні при розрахунку за дрібні партії).

Право випуску паперових грошей привласнила собі держава. Різниця між номінальною вартістю випущених грошей і вартістю їх випуску утворює емісійний дохід казни, що є істотним елементом надходжень до державної казни (бюджету). На початковому етапі паперові гроші випускалися державою поруч з золотими і з метою їх впровадження в обіг, обмінювалися на реальні гроші. Однак поява, а після цього і зростання дефіциту бюджету, викликало розширення емісії паперових грошей, розмір якої залежав від потреби держави у фінансових ресурсах.

Отже, сутність паперових грошей полягає в тому, що вони виступають знаками вартості, випускаються державою для покриття бюджетного дефіциту. Зазвичай вони не розмінні на золото і наділені державою примусовим курсом.

Кредитні гроші виникають з розвитком товарного виробництва, коли купівля-продаж здійснюється з розстрочкою платежу (в кредит). Їх поява пов'язана з функцією грошей як засобу платежу, де гроші виступають зобов'язаннями продавця, які повинні бути погашені у заздалегідь встановлений термін. Першочергове економічне значення цих грошей – зробити грошовий обіг еластичним, здатним відображати потреби товарообігу в готівкових грошах, економити повноцінні гроші, сприяти розвитку безготівкового обігу.

Поступово з розвитком капіталістичних товарно-грошових відносин сутність кредитних грошей зазнає суттєвих змін. В умовах панування капіталу кредитні гроші виражають не взаємозв'язок між товарами на ринку, як було раніше (Т-Г-Т), а відношення грошового капіталу (Г-Т-Г), тому грошовий капітал виступає в формі кредитних грошей.

Кредитні гроші пройшли наступний шлях розвитку: вексель, банкнота, чек, електронні гроші, кредитні картки.

Вексель – письмове безумовне, нічим не обумовлене зобов'язання боржника сплатити певну суму в заздалегідь обговорений термін і у встановленому місці. Розрізняють простий вексель, виданий боржником, і переказний (трату), виписаний кредитором і направлений боржнику на підпис з поверненням кредитору. Переказний вексель (трата) може перебувати в обігу завдяки переказному напису (індосаменту) на зворотному боці документа. По мірі збільшення переказних написів циркулярна чинність векселя зростає, оскільки кожний індосант несе солідарну відповідальність по векселю.

Вексель має наступні особливості:

• абстрактність, тобто відсутність на документі інформації про вид угоди;

• безперечність, що означає обов'язкову оплату векселя;

• оборотність, тобто передача векселя як платіжного засобу іншим кредиторам, що означає можливість взаємного зарахування вексельних зобов'язань продавця. Платіжна гарантія ще більше зростає при акцепті (згоді оплатити вексель, якщо боржник не зможе розрахуватися сам) векселя банком (вексель, що акцептувався).

Вексель має певні межі обігу. Він функціонує між особами, які володіють інформацією про платоспроможність один одного і здійснюють економічні відносини. Погашається вексель учасниками вексельного обігу готівковими коштами.

В Радянському Союзі векселі застосовувалися у внутрішньому обороті в 1922-1930 рр. Кредитна реформа 1930 р. ліквідувала вексельний обіг в середині країни, але з 1937 р. вексель використовувався у зовнішньоторговельних відносинах в результаті приєднання СРСР у 1936 р. до Женевської вексельної конвенції.

Прийняття постанови Верховної Ради України "Про застосування векселів в господарському обігу" від 17 червня 1992 р. відродило вексельний обіг в Україні. Це мало велике народногосподарське значення, оскільки дозволило пом'якшити платіжну кризу, прискорити залучення до господарського обороту готову продукцію з обмеженим попитом, реалізувати зайві товарно-матеріальні цінності.

На даному етапі знаходяться в обігу і казначейські векселі, що випускаються державою для покриття дефіциту державного бюджету.

Розрізняють також комерційний вексель (видається під заставу товару) і банківський вексель, видається банком-емітентом за наявності певної суми клієнта на депозиті. На відміну від комерційного банківський вексель має депозитну форму. Це по суті простий вексель, тому що виписується клієнтом банку своєму постачальнику в оплату за товар, але може бути індосований третій особі. Банківський вексель дає підприємству новий платіжний засіб, гарантований банком. Окрім одержання доходу по депозиту, на основі якого банком і видається вексель, підприємство отримує можливість розрахунку зі своїми партнерами. Кожний банк, який їх випускає, має свої особливості, передусім це надання банком переваг своїм клієнтам-векселедержателям.

Банкнота – кредитні гроші, що випускаються центральним (емісійним) банком країни. Вперше банкноти були випущені в кінці XVII століття, на основі переобліку поодиноких комерційних векселів. Первісне банкнота мала подвійне забезпечення: комерційну гарантію, оскільки випускалася на базі комерційних векселів, пов'язаних з товарообігом, і золоту гарантію, що забезпечила її обмін на золото. Такі банкноти називалися класичними, мали високу тривалість обігу і надійність. Центральний банк володів золотим запасом для обміну, що виключало знецінення банкноти.

Не відміну від векселя, банкнота являє собою безстрокові боргові зобов'язання продавця і забезпечується гарантією центрального банку, який в більшості країн став державним.

Сучасна банкнота втратила, по суті, обидві гарантії: не всі векселі, що переобліковуються центральним банком, забезпечені товаром, а також відсутній обмін банкнот на золото. На даному етапі банкнота надходить в обіг шляхом банківського кредитування держави, банківського кредитування господарства через комерційні банки, обміну іноземної валюти на банкноти даної країни.

В теперішній час центральні банки випускають банкноти суворо певної вартості. По суті, вони є національними грошима на всій території держави. Матеріальне забезпечення у вигляді товару або золота відсутнє. Для виготовлення банкнот використовується особливий папір і застосовуються заходи щодо ускладнення їх підробки.

Чек – вид кредитних грошей, ідо виступає як грошовий документ встановленої форми, який містить безумовний наказ власника рахунку в кредитній установі виплатити держателю чека зазначену суму. Чековому обігу передує договір між клієнтом кредитної установи і цією установою про відкриття рахунку на суму внесених коштів або надання кредиту. Клієнт на цю суму виписує чеки, а кредитна установа їх оплачує. В чековому обігу беруть участь: чекодавець (власник рахунку), чекоодержувач (кредитор чекодавця) і платник по чеку (кредитна установа).

Вперше чеки з'явилися в обігу в XVI - ХVIІ століттях у Великобританії та Нідерландах. З розвитком кредитної системи вони отримали широке розповсюдження. Розрізняють три основні види чеків:

1 іменний – чек на певну суму без права передачі;

2 на пред'явника – чек без вказівки одержувача;

3 ордерний – чек на певну суму з правом передачі шляхом індосаменту на звороті документу.

У внутрішньому обігу чеки використовуються для одержання готівки в кредитній установі, як засіб платежу і обігу, а також в якості інструменту безготівкових платіжних розрахунків, ще здійснюються шляхом перерахувань по рахунках в кредитних установах. В міжнародних розрахунках використовуються банківські чеки для здійснення комерційних платежів, але в основному при платежах неторговельного характеру.

У відповідності з Положенням про чеки, затвердженим у 1921 р. в СРСР діяли два види чеків: розрахункові і грошові.

Розрахунковий чек – це письмове доручення банку здійснити грошовий платіж з рахунку чекодавця на рахунок чекодержателя, тобто вони використовувались для безготівкових платіжні:

розрахунків.

Грошові чеки служили для отримання підприємствами і організаціями готівкових коштів.

Швидке розширення чекового обігу після Другої світової війни вимагало зміни форм платежів. Науково-технічний прогрес розвиток електронно-обчислювальної техніки сприяли появі провідних зарубіжних країнах автоматизованих електронних апаратів для обробки чеків і ведення поточних рахунків. Електронні прилади і система зв'язку для здійснення кредитних і платіжні операцій (зарахування суми і списання коштів, перекази з рахунку на рахунок, нарахування відсотків, контроль за станом рахунку) шляхом передачі електронних сигналів без участі паперових носіїв сприяли виникненню електронних грошей. З їх допомогою відбувається переважна частина міжбанківських операцій.

Впровадження ЕОМ в кредитних установах створило умови для появи електронних грошей, які стали електронним еквівалентом готівкових грошей та є їх замінником. Електронні гроші мають ряд особливостей в порівнянні з готівкою:

по-перше, готівку у вигляді електронних грошей, як правило, не можна витратити, якщо ці гроші викрадені або втрачені;

по-друге, після втрати, викрадення або знищення, одразу попередивши про це кредитну установу, можна отримати нові електронні гроші з відновленням первісного балансу;

по-третє, електронні гроші можуть мати обмежений обсяг.

Користування електронними грошима здійснюється за допомогою електронного гаманця – будь-якої пластикової картки, або функції картки, що містить реальну цінність у формі електронних грошей, які власник вніс на рахунок в банку. Банківська пластикова картка – це пластиковий ідентифікаційний засіб, за допомогою якого можна керувати банківським рахунком, тобто здійснювати оплату за товари, послуги та отримувати готівкові кошти. Таким чином, картка – це інструмент безготівкових розрахунків, тому її існування пов'язане з функціонуванням певної платіжної системи.

Платіжна система – це, по-перше, сукупність кредитних установ, які здійснюють розрахунки; по-друге, система взаємовідносин між учасниками, яка необхідна для виконання зобов'язань щодо розрахунків за допомогою карток; по-третє, сукупність нормативних, договірних, фінансових та інформаційно-технічних засобів, що регламентують порядок використання банківських платіжних карток.

За фінансово-економічним призначенням розрізняють кредитні картки і дебетові картки. В залежності від суб'єктів використання – пластикові картки особистого використання і корпоративні фінансові картки. В залежності від захищеності – звичайні пластикові магнітні картки, електронні (мікропроцесорні та лазерні) картки.

Широкомасштабне впровадження електронних грошей в сучасну систему розрахунків, як міжбанківську, так і банк-клієнт, клієнт-крамниця і так далі пояснюється тим, що цей вид кредитних грошей є ідеальним засобом розрахунку з наступних причин:

• фінансову пластикову картку зручно носити в кишені або гаманці;

• пластикова картка є відносно дешевим засобом;

• надійність;

• можливість забезпечення високого рівня захисту, необхідного для запобігання підробок та махінацій в фінансовому середовищі;

• деякі види фінансових пластикових карток, наприклад типу старт карта, можуть виконувати функцій: кредитних і дебетових карток одночасно.

В Україні лідерами в роботі з картками є АППБ "Аваль", Приватбанк та Укрексімбанк. Однак розвиток національної платіжної системи та використання міжнародних платіжних карток гальмують наступні причини:

• відсутність довіри населення до комерційних банків, а звідси і небажання тримати гроші в банках (хоча останнім часом кількість вкладів і їх розміри в банках зростають);

• брак досвіду, традицій щодо впровадження карткових систем і вміння користуватися ними;

• незацікавленість торгівельних підприємств приймати оплату по картках;

• значні капіталовкладення та довгий термін окупності інвестицій у картковий бізнес;

• відсутність належної законодавчої бази щодо обігу пластикових карток;

• проблеми фінансової безпеки банків та клієнтів.

4 Грошова маса та її показники

Грошова маса – це сукупність купівельних, платіжних та накопичу вальних засобів, яка обслуговує економічні зв'язки, належить фізичним та юридичним особам, а також державі. Це важливий кількісний показник руху грошей.

З розвитком форм товарного обміну та платіжно-розрахункових відносин склад та структура грошової маси зазнали значних змін. На початку XX століття при золотому обігу структура грошової маси була в розвину тих країнах наступною: золоті монети складали 40%, банкноти та інші кредитні гроші – 50%, і залишки на рахунках кредитних установ – 10%; напередодні Першої світової війни – відповідно 15, 22 і 67%. Вилучення золотих грошей спочатку з внутрішнього обігу, а надалі із зовнішнього внесло якісні зміни в структуру грошової маси. Повноцінні гроші (золоті) повністю зникли з обігу, домінуюче положення зайняли нерозмінні кредитні гроші, які стали функціонувати в готівковій та безготівковій формах.

Для аналізу зміни руху грошей на певну дату і за певний період у фінансовій статистиці спочатку в економічно розвинутих країнах, а надалі і в нашій країні, стали використовувати грошові агрегати МО, М1, М2, МЗ, М4.

Агрегат МО включає готівкові кошти в обігу: банкноти, металеві монети, казначейські білети (в деяких країнах). Металеві монети, що складають незначну частину готівки (в розвинутих країнах 2-3%), дають можливість особам здійснювати дрібні розрахунки. Ці монети карбуються з дешевих металів. Реальна вартість монети значно нижча за номінальну, щоб не допустити їх переплавку з метою прибуткового продажу у формі зливків.

Казначейські білети – паперові гроші, емісія яких здійснюється казначейством. Паперові гроші в даний час функціонують в слаборозвинутих країнах. Переважна роль належить банкнотам, які за своєю сутністю близькі в сучасних умовах до казначейських білетів.

Агрегат М1 складається з агрегату МО і засобів на поточних рахунках банків. Кошти на рахунках можуть використовуватися для платежів в безготівковій формі, через трансформацію в готівкові кошти і без переведення на інші рахунки. Для розрахунків власники рахунків виписують платіжні доручення (переважна форма розрахунків в українській економіці) або чеки та акредитиви. Саме агрегат М1 обслуговує операції по реалізації валового внутрішнього продукту (ВВП), розподілу та перерозподілу національного доходу, накопиченню та споживанню.

Агрегат М2 містить агрегат МІ, термінові та заощаджу-вальні депозити в комерційних банках, а також короткострокові державні цінні папери. Останні не функціонують як засоби обігу, але можуть перетворюватись на готівкові кошти або чекові рахунки. Заощаджувальні депозити в комерційних банках знімаються в будь-який час і перетворюються на готівку. Термінові депозити доступні вкладнику лише при закінченні певного ороку, у них менша ліквідність, ніж у заощаджувадьних депозитах.

Агрегат МЗ містить агрегат М2, заощаджувальні вклади в спеціалізованих кредитних закладах, а також цінні папери, які обертаються на грошовому ринку, в тому числі комерційні векселі, які виписуються підприємствами. Ця частина коштів, яка вкладена в цінні папери, створюється не банківською системою, але знаходиться під її контролем, оскільки перетворення векселя в засіб платежу потребує, як правило, акцепту банку, тобто гарантії його сплати банком у випадку неплатоспроможності емітента.

Агрегат М4 дорівнює агрегату МЗ плюс різні форми депозитів в кредитних закладах.

Між агрегатами необхідна рівновага, в іншому випадку відбувається порушення грошового обігу. Практика показує, що рівновага буде, коли М2 > МІ (вона закріплюється при М2 + МЗ >М1).

В цьому випадку грошовий капітал переходить з готівкового обігу в безготівковий. При порушенні цього співвідношення між агрегатами в грошовому обігу починаються ускладнення: недостатність грошових знаків, зростання цін тощо.

Для визначення грошової маси держави використовують різну кількість агрегатів (наприклад, США – 4, Франція – 2). В Росії та Україні для розрахунку сукупної грошової маси використовують агрегати МО, МІ ,М2 і МЗ. Дані грошові агрегати включають:

- МО – готівкові гроші в обігу;

- МІ, крім МО – кошти підприємств на розрахункових, поточних спеціальних рахунках в банках, депозити населення в ощадних банках до запитання, коштів страхових компаній;

- М2 дорівнює МІ плюс термінові депозити населення в ощадних банках, в тому числі компенсація;

- МЗ, складається з М2 і сертифікатів та облігацій державної позики.

Близько третини грошової маси в Україні припадає на готівкові гроші, причому має місце тенденція зростання цього грошового агрегату (МО).

Збільшення кількості готівкових грошей, які обслуговують населення, а в сучасних умовах до них часто звертаються юридичні особи, викликає нестачу грошей у держави. Перехід грошей з безготівкового обігу в готівковий – результат жорсткої фінансової політики, який призведе до розширення ухилень від сплати податків. Крім того, скорочення безготівкового обороту свідчить про зниження здатності держави впливати на реальні господарські процеси.

На грошову масу впливають два фактори: кількість грошей та швидкість їх обертання.

Кількість грошової маси визначається державою – емітентом грошей, а саме: його законодавчою владою. Збільшення емісії обумовлене потребами товарного обороту і держави. В Україні головна причина збільшення грошової маси – держава, точніше великий дефіцит державного бюджету, який в значній мірі погашався в 1992-1994 рр. випуском додаткових грошей в обіг. Товарний оборот в той же час в реальному вираженні скоротився через падіння темпів виробництва.

Інший фактор, який впливає на грошову масу, – швидкість обігу грошей, тобто їх інтенсивний рух при виконанні ними функцій обігу і платежу. Для розрахунку цього показника використовують непрямі методи, серед яких:

• швидкість руху грошей в кругообігу вартості суспільного продукту або кругообігу прибутків визначається як відношення:

Валовий національний продукт або національний прибуток Грошова маса (агрегати МІ, або М2)

цей показник свідчить про зв'язок між грошовим обігом і процесами економічного розвитку;

• обертання грошей в платіжному обороті визначається співвідношенням:

Сума грошей на банківських рахунках Середньорічна величина грошової маси в обігу

Цей показник свідчить про швидкість безготівкових розрахунків. Використовуються також й інші показники швидкості обігу грошей.

На швидкість обігу грошей впливають загальноекономічні фактори, тобто циклічний розвиток виробництва, темпи його зростання, рух цін, а також грошові (монетарні) фактори, тобто структура платіжного обороту (співвідношення готівкових і безготівкових грошей), розвиток кредитних операцій і взаємних розрахунків, рівень процентних ставок за кредит на грошовому ринку, а також впровадження комп'ютерів для операцій в кредитних установах і використання електронних грошей в розрахунках. Крім цих загальних факторів, швидкість обігу грошей залежить від періодичності виплати доходів, рівномірності витрат населенням своїх коштів, рівня заощадження і накопичення.

Але так як швидкість обігу грошей обернено пропорційна кількості грошей в обігу, прискорення їх оборотності означає збільшення грошової маси. Збільшена грошова маса при тому ж обсязі товарів і послуг на ринку призводить до знецінення грошей, тобто в кінцевому підсумку є одним з факторів інфляційного процесу.

5 Інфляція, її сутність, причини та види

Проблема інфляції є складовою частиною теорії грошей.

Інфляція — це одна з найбільш гострих проблем сучасного розвитку економіки в багатьох країнах світу, що негативно впливає на всі сторони життя суспільства.

Є різні погляди на природу і причини інфляції, але переважають два напрями: перший розглядає інфляцію як суто грошове явище, спричинене порушенням законів грошового обігу; другий — як макроекономічне явище, спричинене порушенням пропорцій суспільного відтворення, і насамперед між виробництвом і споживанням, попитом і пропозицією товарів.

Тим часом інфляція є складним, багатостороннім явищем, причини якого — у взаємодії факторів сфери виробництва і сфери грошового обігу.

Інфляція зовні виглядає як знецінення грошей внаслідок їхньої надмірної емісії, яка супроводжується зростанням цін на товари та послуги.

Проте це лише форма прояву, а не глибинна сутність і причина інфляції. Звичайно інфляція має свій зовнішній прояв у підвищенні цін. Але не кожне підвищення цін служить показником інфляції. Ціни можуть підвищуватися в результаті поліпшення якості продукції, погіршення умов видобутку паливно-сировинних ресурсів, змінюватися під впливом циклічних і сезонних коливань виробництва, стихійних лих і т. ін. Але це будуть, як правило, не інфляційні, а певною мірою природні періодичні зміни цін на окремі товари і послуги.

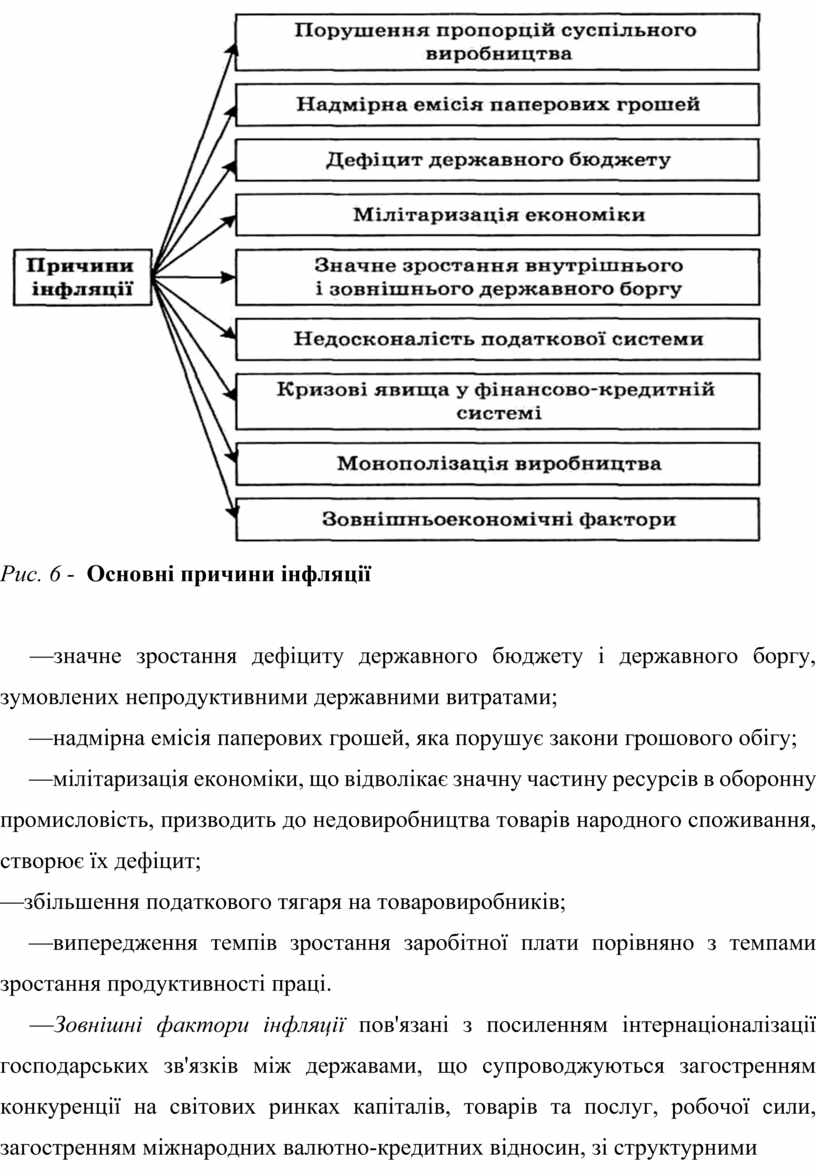

Насправді ж інфляція є результатом порушення економічної рівноваги, яка зумовлена комплексом внутрішніх і зовнішніх причин (рис. 6).

Найважливішими з внутрішніх причин інфляції є:

—порушення пропорцій відтворення між виробництвом і споживанням, нагромадженням і споживанням, попитом і пропозицією, грошовою масою в обігу і сумою товарних цін;

Рис. 6 - Основні причини інфляції

—значне зростання дефіциту державного бюджету і державного боргу, зумовлених непродуктивними державними витратами;

—надмірна емісія паперових грошей, яка порушує закони грошового обігу;

—мілітаризація економіки, що відволікає значну частину ресурсів в оборонну промисловість, призводить до недовиробництва товарів народного споживання, створює їх дефіцит;

—збільшення податкового тягаря на товаровиробників;

—випередження темпів зростання заробітної плати порівняно з темпами зростання продуктивності праці.

—Зовнішні фактори інфляції пов'язані з посиленням інтернаціоналізації господарських зв'язків між державами, що супроводжуються загостренням конкуренції на світових ринках капіталів, товарів та послуг, робочої сили, загостренням міжнародних валютно-кредитних відносин, зі структурними

світовими кризами (енергетичною, продовольчою, фінансовою та ін.).

Узагальнюючи сказане, можна дати таке визначення інфляції.

Інфляція — це знецінення грошей, спричинене диспропорціями в суспільному виробництві й порушенням законів грошового обігу, яке виявляється у стійкому зростанні цін на товари і послуги.

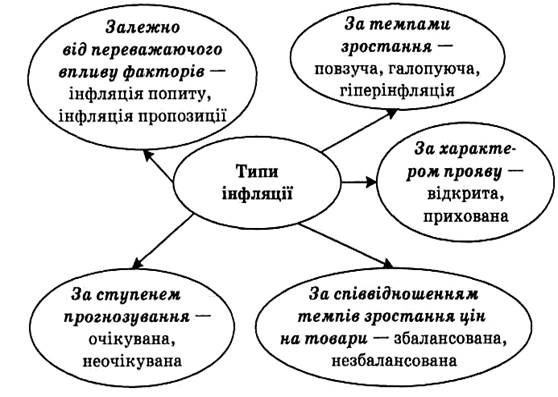

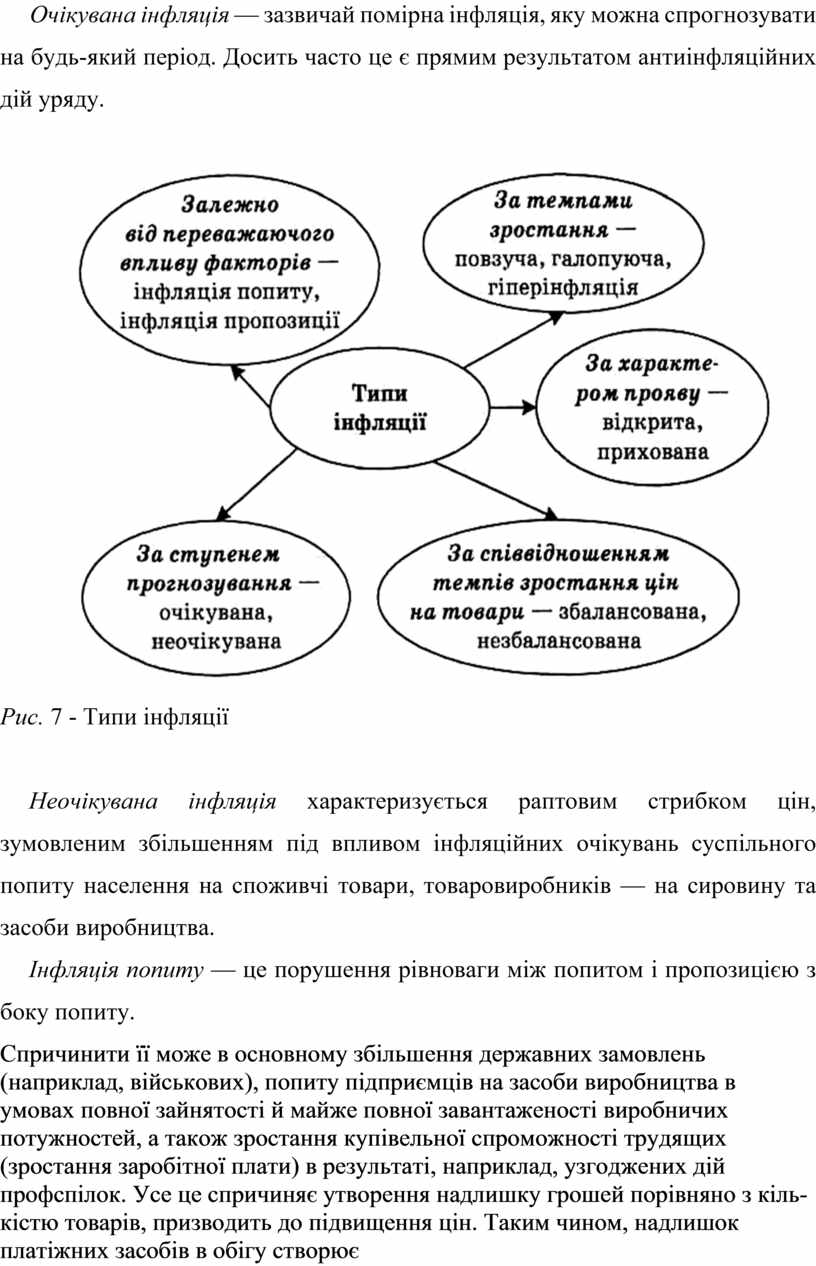

Інфляція може набувати різноманітних форм (рис. 7).

Відкрита інфляція розвивається вільно і ніким не стримується.

Прихована інфляція — це така інфляція, коли держава вживає заходи, спрямовані на безпосереднє стримування цін на товари і послуги, з одного боку, і доходів населення — з іншого.

Повзуча інфляція — інфляція, що розвивається поступово, коли ціни зростають незначною мірою (не перевищує 10 % на рік).

Помірна інфляція (2—5 % на рік) у розвинутих країнах Заходу не розглядається як негативний фактор. Навпаки, вважається, що вона стимулює розвиток економіки, надає їй необхідного динамізму.

Галопуюча інфляція — інфляція, коли ціни зростають швидко — на 10—100 % щорічно. На стадії галопуючої інфляції відбувається спад виробництва та скорочення товарообороту, втрачається стимул до інвестицій, стримується процес суспільного нагромадження, поширюється відплив капіталу з виробничої сфери до сфери обігу, тобто йде розбалансування економічної рівноваги.

Гіперінфляція — інфляція, коли ціни зростають астрономічно — на 1—2 % щодня або сягають 1000 % і більше на рік.

Вона означає глибоку економічну і соціальну кризу в країні.

Збалансована інфляція — інфляція, коли ціни товарів різних товарних груп відносно один одного не змінюються. Ціни підвищуються досить повільно й одночасно на більшість товарів та послуг.

Незбалансована інфляція — інфляція, коли співвідношення цін у різних товарних групах змінюється на різні відсотки і по-різному на кожний вид товару.

Очікувана інфляція — зазвичай помірна інфляція, яку можна спрогнозувати на будь-який період. Досить часто це є прямим результатом антиінфляційних дій уряду.

Рис. 7 - Типи інфляції

Неочікувана інфляція характеризується раптовим стрибком цін, зумовленим збільшенням під впливом інфляційних очікувань суспільного попиту населення на споживчі товари, товаровиробників — на сировину та засоби виробництва.

Інфляція попиту — це порушення рівноваги між попитом і пропозицією з боку попиту.

Спричинити її може в основному збільшення державних замовлень (наприклад, військових), попиту підприємців на засоби виробництва в умовах повної зайнятості й майже повної завантаженості виробничих потужностей, а також зростання купівельної спроможності трудящих (зростання заробітної плати) в результаті, наприклад, узгоджених дій профспілок. Усе це спричиняє утворення надлишку грошей порівняно з кількістю товарів, призводить до підвищення цін. Таким чином, надлишок платіжних засобів в обігу створює дефіцит пропозиції, коли виробники не можуть адекватно реагувати на зростання попиту.

Інфляція пропозиції (витрат) — це зростання цін внаслідок підвищення витрат виробництва чи скорочення сукупної пропозиції.

Причинами збільшення витрат можуть бути зростання цін на сировину, енергоносії, підвищення заробітної плати, олігополістична політика ціноутворення, економічна і фінансова політика держави і т. ін. Збільшення витрат виробництва на одиницю продукції в економіці скорочує прибутки й обсяг продукції, який підприємці готові запропонувати за наявного рівня цін. Внаслідок цього зменшується сукупна пропозиція товарів та послуг, що, у свою чергу, підвищує рівень цін.

Стагфляція — це інфляція, що супроводжується стагнацією виробництва й одночасно зростанням рівня цін і безробіття.

Рівень (темп) інфляції обчислюють за формулою

де / — індекс зростання цін за рік; Р°. і Р) — ціни однакових товарів, виражені відповідно в цінах базового і поточного років; Q\ — обсяг виробництва певного продукту в поточному році.

Соціально-економічні наслідки інфляції

Інфляція — це тяжка хвороба економіки з глибокими соціально-економічними наслідками. У світі немає країни, яка б тією чи іншою мірою не зазнала втрат від інфляції.

Економічні наслідки інфляції

По-перше, інфляція руйнує нормальні господарські зв'язки, посилює хаос і диспропорції в економіці, дезорганізує інвестиційний процес, оскільки при нестримному зростанні цін мета виробництва (прибуток) може бути досягнута і без зростання виробництва.

По-друге, капітали переливаються зі сфери виробництва у сферу обігу, насамперед у спекулятивні комерційні структури, де вони швидше обертаються і приносять величезні прибутки, а також переміщаються за кордон у пошуках прибутковішого застосування й гарантованого прибутку. Зростають спекуляція, тіньова економіка, корупція.

По-третє, порушується нормальне функціонування кредитно-грошової системи. Знецінення грошей підриває стимули до нагромадження їх, породжуючи таке явище як "втеча від грошей", коли підприємці й населення надають перевагу вкладанню грошових заощаджень у товари, нерухомість та інші матеріальні цінності. Розриваються кредитні угоди, бо при інфляції невигідно надавати довгострокові кредити під невеликі проценти, оскільки кредиторові доведеться отримувати борги у знецінених грошах.

По-четверте, поступово згортаються товарно-грошові відносини й розширюється прямий продуктообмін на основі бартерних угод. Це призводить до втрати грошима своїх економічних функцій, і відносини обміну повертаються назад — до простої, або випадкової, форми вартості.

По-п'яте, інфляція негативно впливає і на міжнародне економічне та валютно-кредитне становище країни. Вона підриває конкурентоспроможність і експорт вітчизняних товарів, водночас стимулює імпорт товарів з-за кордону, оскільки на внутрішньому ринку вони продаються за вищими цінами. Інфляція стримує надходження іноземного капіталу, знижує офіційний і ринковий курси національної валюти через її знецінення.

Соціальні наслідки інфляції

Економічна наука вважає, що інфляція є своєрідним податком, яким держава шляхом емісії нічим не забезпечених грошей додатково обкладає доходи населення, що веде до негативних соціальних наслідків. Ще Дж.М. Кейнс писав, що "тривалим процесом інфляції уряди можуть конфіскувати таємно і непомітно значну частину багатства своїх громадян".

По-перше, інфляція знижує життєвий рівень усіх верств населення, особливо тих, які мають сталий дохід, оскільки темпи зростання доходів відстають від темпів зростання цін на товари й послуги.

По-друге, інфляція знецінює попередні грошові заощадження населення в банках, страхових полісах, щорічну ренту та інші паперові активи з фіксованою вартістю.

По-третє, інфляція посилює безробіття, підриває мотивацію до ефективної трудової діяльності, посилює соціальну диференціацію населення і соціальну напругу в суспільстві.

Антиінфляційна державна політика

Для боротьби з інфляцією держава проводить антиінфляційну політику, яка передбачає здійснення тактичних (короткострокових) заходів щодо зниження рівня наявної інфляції та стратегічних (довгострокових) заходів, спрямованих на недопущення інфляції у тривалій перспективі.

До основних заходів антиінфляційної державної політики належать:

—зростання виробництва і насичення ринку товарами;

—обмеження емісії грошей;

—подолання дефіциту державного бюджету;

—стимулювання нагромаджень та інвестицій;

—проведення обґрунтованої кредитної політики;

—скорочення ставок податків;

—проведення приватизації і стимулювання розвитку середнього й малого бізнесу;

—збільшення безготівкового обігу;

—широке впровадження електронної системи розрахунків;

—скорочення бартерних операцій;

—регулювання валютного курсу;

—розвиток ринку цінних паперів;

—подавления інфляційних очікувань населення;

—проведення грошових реформ конфіскаційного типу.

Дефляція — загальне зниження середнього рівня цін в економіці. Процес, протилежний інфляції.

У результаті проведення в Україні грошової реформи у вересні 1996 р. тимчасова грошова одиниця купоно-карбованець була замінена новою українською національною валютою — гривнею, яка стала єдиним законним засобом платежу на території України. Введення гривні та проведення довгострокової антиінфляційної державної політики стали важливими факторами значного зниження рівня інфляції та стабілізації грошового обігу в країні.

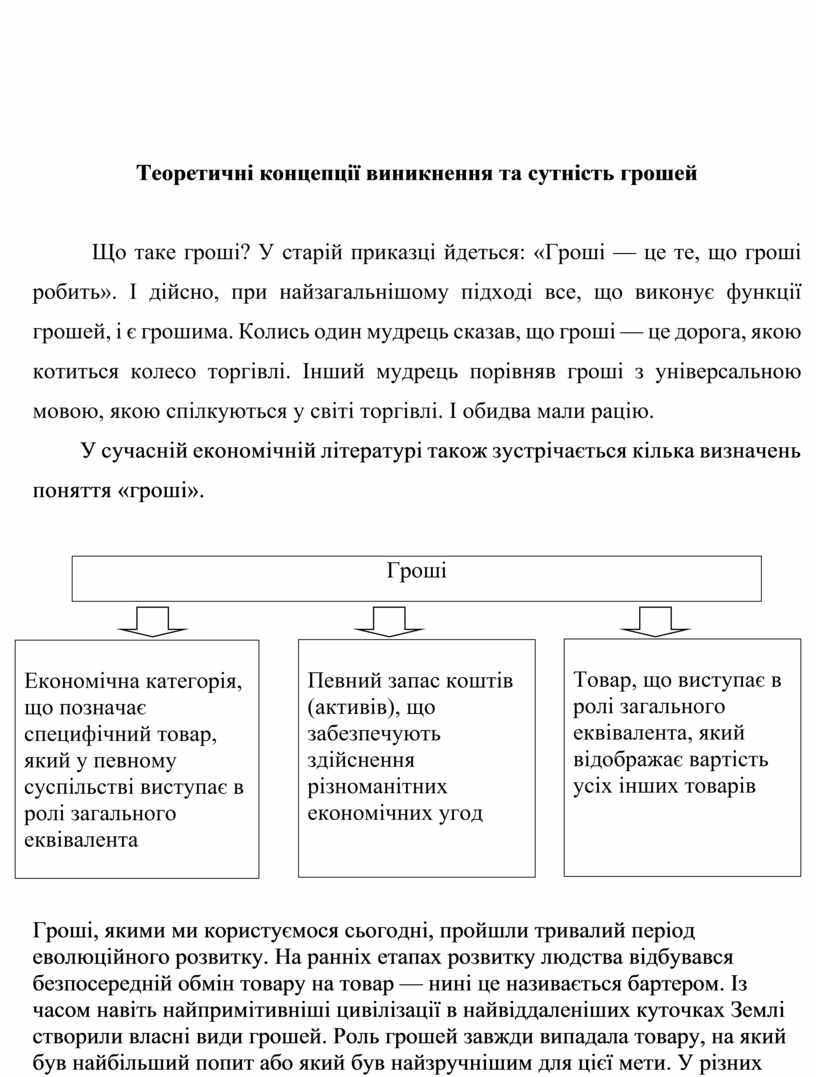

Теоретичні концепції виникнення та сутність грошей

Що таке гроші? У старій приказці йдеться: «Гроші — це те, що гроші робить». І дійсно, при найзагальнішому підході все, що виконує функції грошей, і є грошима. Колись один мудрець сказав, що гроші — це дорога, якою котиться колесо торгівлі. Інший мудрець порівняв гроші з універсальною мовою, якою спілкуються у світі торгівлі. І обидва мали рацію.

У сучасній економічній літературі також зустрічається кілька визначень поняття «гроші».

|

Гроші |

![]()

![]()

![]()

|

Економічна категорія, що позначає специфічний товар, який у певному суспільстві виступає в ролі загального еквівалента |

|

Певний запас коштів (активів), що забезпечують здійснення різноманітних економічних угод |

|

Товар, що виступає в ролі загального еквівалента, який відображає вартість усіх інших товарів |

Гроші, якими ми користуємося сьогодні, пройшли тривалий період еволюційного розвитку. На ранніх етапах розвитку людства відбувався безпосередній обмін товару на товар — нині це називається бартером. Із часом навіть найпримітивніші цивілізації в найвіддаленіших куточках Землі створили власні види грошей. Роль грошей завжди випадала товару, на який був найбільший попит або який був найзручнішим для цієї мети. У різних народів як гроші застосовувалися особливо популярні обмінні предмети, цінність яких вважалася постійною. Такими були хутра, ножі, списи, стріли, мушлі, знаряддя лову. У жителів помірного поясу основним засобом обміну була свійська худоба. Пошук товару, який міг би обмінюватися на будь-який інший, тобто товару-еквівалента, тривав дуже довго.

У різних народів за гроші служили товари, для яких були характерні певні властивості:

— стабільність — вартість грошей упродовж певного часу має бути однаковою;

— портативність — зручність у користуванні;

— міцність — матеріал не повинен псуватися при використанні;

— подільність — здатність ділитися на частини;

— здатність до розпізнавання — але з ознаками, які важко підробляти;

— визнаність — усі, громадяни держави визнають їх як засіб обміну;

— транспортабельність — можна перевозити з місця на місце;

— недостатність — товари, яких постійно не вистачає для задоволення потреб у них.

Невипадково грошима стали виступати різні метали, та незабаром ця функція цілком закріпилася за металами благородними — золотом та сріблом. Саме вони мали всі властивості, необхідні для того, щоб виконувати роль грошей.

Спочатку люди розплачувалися золотими та срібними зливками. Потім із них стали карбувати монети. Близько 500р. до н. е. перський цар Дарій здійснив економічну революцію, увівши в обіг монети та замінивши ними натуральний обмін. Паперові гроші з’явилися відносно недавно: уперше вони були випущені в обіг у Китаї у XII ст. У XX ст. паперові гроші остаточно витіснили з обігу золоті. Проте еволюція грошей не завершилася, і в наші часи цей процес триває.

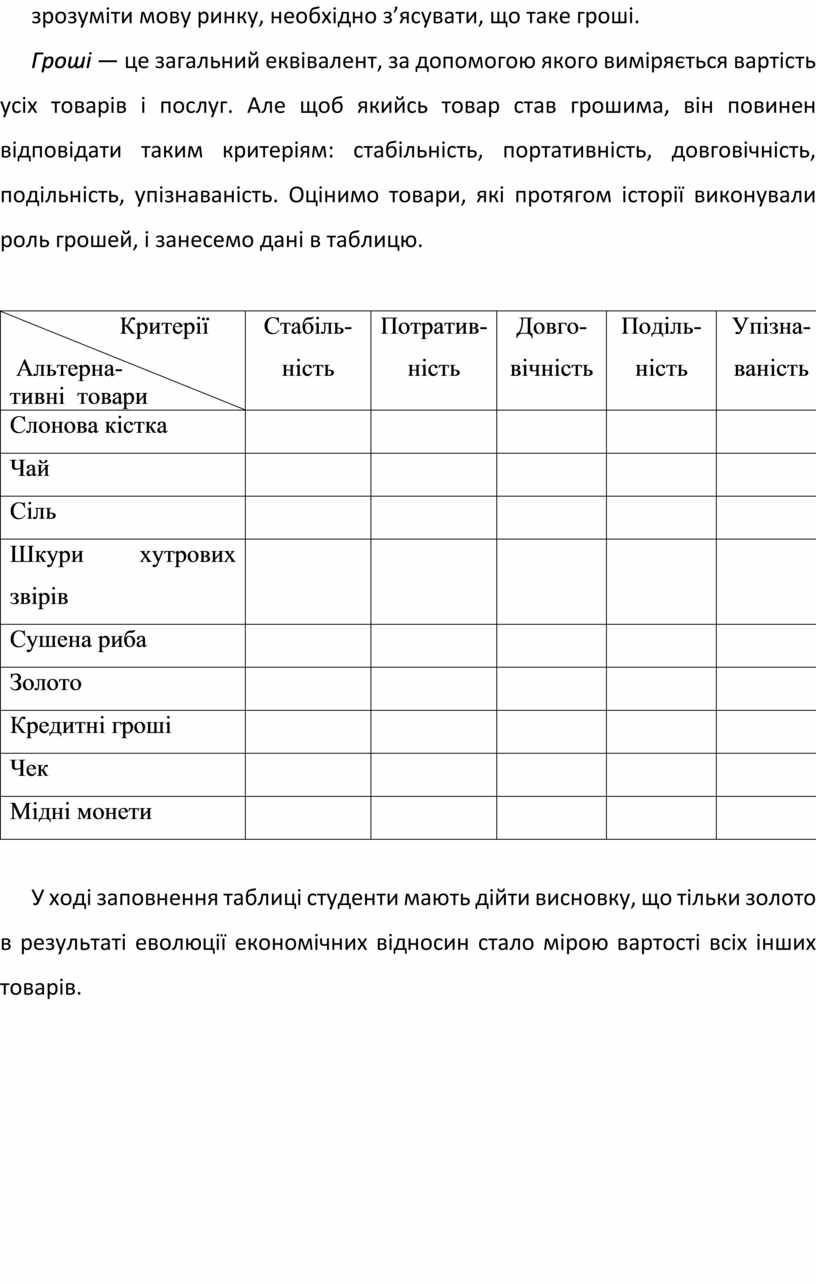

Ринкова економіка «розмовляє» мовою грошей. Будь-яка інформація ринку може сприйматися тоді, коли подана в грошовій формі. Для того щоб зрозуміти мову ринку, необхідно з’ясувати, що таке гроші.

Гроші — це загальний еквівалент, за допомогою якого виміряється вартість усіх товарів і послуг. Але щоб якийсь товар став грошима, він повинен відповідати таким критеріям: стабільність, портативність, довговічність, подільність, упізнаваність. Оцінимо товари, які протягом історії виконували роль грошей, і занесемо дані в таблицю.

|

Критерії Альтерна- тивні товари |

Стабіль-ність |

Потратив- ність |

Довго-вічність |

Поділь-ність |

Упізна-ваність |

|

Слонова кістка |

|

|

|

|

|

|

Чай |

|

|

|

|

|

|

Сіль |

|

|

|

|

|

|

Шкури хутрових звірів |

|

|

|

|

|

|

Сушена риба |

|

|

|

|

|

|

Золото |

|

|

|

|

|

|

Кредитні гроші |

|

|

|

|

|

|

Чек |

|

|

|

|

|

|

Мідні монети |

|

|

|

|

|

У ході заповнення таблиці студенти мають дійти висновку, що тільки золото в результаті еволюції економічних відносин стало мірою вартості всіх інших товарів.

2 Функції грошей

У грошах найважливішим є не їхня матеріально-речовинна форма, а виконувані ними функції.

Основні функції грошей:

* міра вартості;

* засіб обігу;

* засіб нагромадження;

* засіб платежу;

* світові гроші.

Коротко охарактеризуємо кожну функцію грошей.

Функція міри вартості означає, що гроші є єдиним вимірником вартості для всіх учасників обміну. Міру вартості використовують тоді, коли, дивлячись на етикетку або цінник, з’ясовують ціну на товар або послугу. У цей момент подумки порівнюють ціну на даний товар та інший товар або із власними доходами й роблять вибір. Без цієї функції стало б неможливим прийняття раціональних рішень щодо розподілу ресурсів і доходів. Зокрема, суспільство було б позбавлене можливості розрахувати загальні обсяги виробництва. Адже неможливо скласти разом центнери зерна, метри тканини, одиниці верстатів тощо. Розрахунок загальних обсягів виробництва стає можливим тоді, коли всі ці види продукції зведені до загального знаменника — грошового виміру. Оцінка всіх цих продуктів у грошах надає можливість не тільки визначити, зростає виробництво або скорочується, але й установити частку окремих сфер і галузей у створюваному продукті.

Функцію засобу обігу гроші виконують тоді, коли їх використовують, купуючи (продаючи) речі й послуги. Щоразу, коли ми, вирішивши придбати яку-небудь річ або скористатися певною послугою, розраховуємося грошима, гроші виконують саме функцію засобу обігу.

Необхідність існування цієї функції грошей обумовлена суспільним поділом праці. Окремі виробники створюють певні речі й послуги та мають потребу в інших. Обмін міг би відбутися безпосередньо: продукт на продукт. Однак такий обмін (бартер) може стати причиною значних незручностей. Функціонування грошей рятує від складнощів узгодження інтересів (купити — продати) тих, хто робить обмін, і гарантує його більшу еквівалентність (рівність).

Функція нагромадження — це особливий спосіб збереження й збільшення багатства. Гроші здійснюють цю функцію в тих випадках,, коли домашні господарства, скорочуючи поточне споживання, роблять заощадження або підприємці відкладають частину виторгу від реалізації товарів для відновлення засобів виробництва, збільшення капіталу. Зберігати багатство можна не тільки в грошовій формі. Формами багатства є нерухомість, цінні папери, витвори мистецтва тощо. Завдяки функції грошей як засобу нагромадження існує зв’язок, наслідковість різних етапів розвитку виробництва й споживання. Нагромадивши засоби в поточному періоді, можна забезпечити збільшення виробництва й споживання в майбутньому.

Особливим проявом функції засобу обігу є функція засобу платежу. Коли йдеться про придбання специфічних товарів — виробничих ресурсів: землі, праці, капіталу, то власник ресурсів отримує відшкодування у вигляді ренти, заробітної плати, відсотка, а гроші функціонують саме як засіб платежу.

Світові гроші. Ця функція обслуговує міжнародний товарообіг через безготівкові платежі або взаємні розрахунки. Виконуючі цю функцію гроші втрачають національну визначеність і набувають вигляду стандартних золотих зливків. Хоча на сучасному етапі розвитку економічних відносин золоті зливки не перевозять з однієї країни до іншої. Це дорого, складно й небезпечно.

3 Види грошей

4 Грошова маса та її показники

У кожній країні є певний обсяг грошей, представлених їх різними видами — грошова маса.

Грошова маса — уся сукупність запасів грошей у всіх їх формах, які перебувають у розпорядженні суб’єктів грошового обігу в певний момент.

Виділяють кілька складових грошової маси, комбінацією яких можна визначати різні за складом та обсягом показники грошової маси, що називаються грошовими агрегатами.

Грошовий агрегат — це специфічний показник грошової маси, що характеризує певний набір її елементів залежно від їх ліквідності.

Ліквідність визначають як можливість використання певного активу в ролі засобу платежу та водночас як здатність цього , активу зберігати свою номінальну вартість незмінною. Відповідно до цього гроші кваліфікують як актив, що в цілому характеризується повною ліквідністю. Але разом із тим, якщо розглядати ліквідність грошових агрегатів, то вона є неоднаковою.

У статистичній практиці України визначаються та використовуються з метою аналізу й регулювання чотири грошові агрегати — М0, М1 М2, М3:

- агрегат М0 відображає масу готівки, яка перебуває поза банками, тобто на руках у фізичних осіб і в касах юридичних осіб. Готівка в касах банків сюди не входить;

- агрегат М1 включає гроші в агрегаті М0 + вклади в банках, які можуть бути використані власниками негайно, без попередження банків, тобто запаси коштів на поточних рахунках та на ощадних рахунках до запитання;

- агрегат М2 — це гроші в агрегаті М1 + кошти на всіх видах строкових рахунків, кошти на рахунках капітальних вкладів та інших спеціальних рахунках;

- агрегат М3 охоплює гроші в агрегаті М2 + кошти великих строкових рахунків.

Ефективне функціонування ринку можливе лише в умовах, коли сума цін на ринку товарів і послуг відповідає обсягу грошової маси:

МV=

РQ (рівняння Фішера), М

=![]() ,

,

,

де М — грошова маса в обігу,

V — швидкість обігу грошей,

Р — загальний рівень цін,

Q — обсяг товарів і послуг, що реалізуються.

Тест «так» чи «ні»

1 Натуральне виробництво – це спосіб організації товарного господарства

2 Розрізняють два типи товарного виробництва: просте і складне

3 Властивостями товару є мінова вартість і споживча вартість

4 Характеристиками товару є корисність, цінність , споживча вартість, альтернативна вартість

5 Для натурального господарства є характерною рисою відсутність обміну

6 Закон вартості є законом функціонування і розвитку товарного виробництва

7 Просте товарне виробництво ґрунтується на найманій праці й машинній індустрії

8 Товар – це економічне благо, що задовольняє певну потребу людини і використовується для особистих потреб

9 Економічні блага бувають матеріальні та нематеріальні

10 Економічні блага надаються людині природою у необмеженій кількості

Відповідь на тест «так» чи «ні»

1 – ні

2 – ні

3 – так

4 – ні

5 – так

6 – так

7 – ні

8 – ні

9 – так

10 – ні

ВИСТУПИ СТУДЕНТІВ

![]()

ДОДАТКИ

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.