Поделиться

Методи вибуття запасів та їх характеристика

Згідно з П(С)БО 9 «Запаси» вибуття запасів відбувається у разі їх продажу, відпуску у виробництво та ін. випадках і оцінюються за наступними методами:

1. Ідентифікованої собівартості відповідної одиниці запасів;

2. Середньозваженої собівартості;

3. Собівартості перших за часом надходження запасів (ФІФО);

4. Нормативних затрат;

5. Ціни продажу.

Характеристика методів вибуття запасів й доцільність їх застосування надана в табл. 9.3.

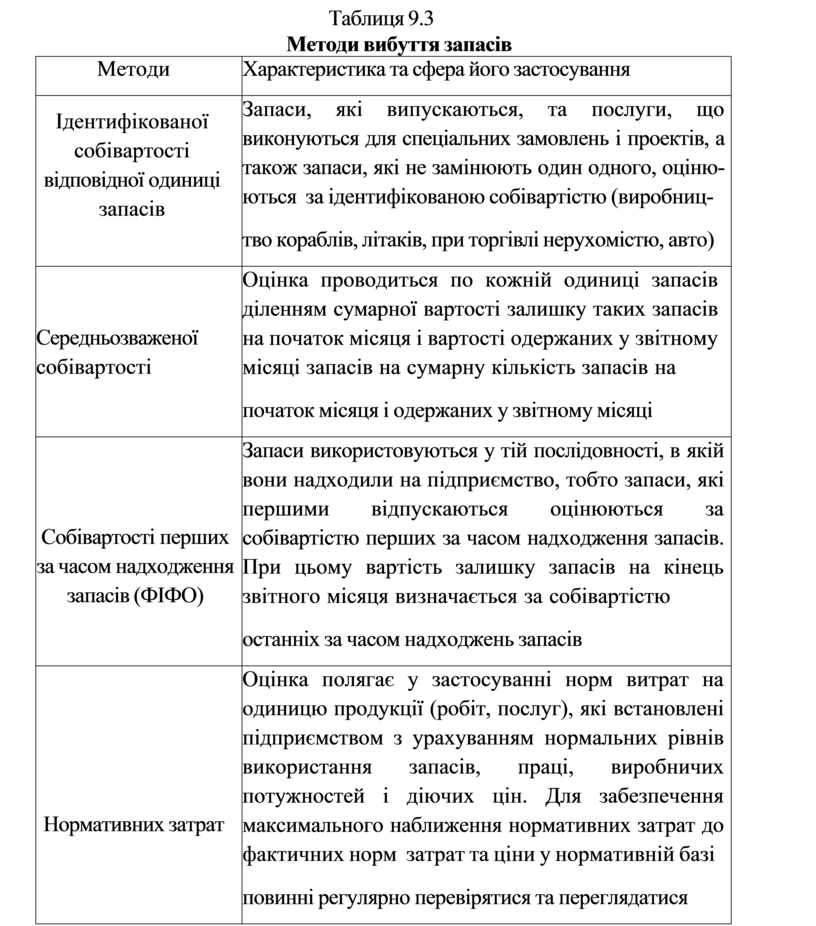

Таблиця 9.3

Методи вибуття запасів

|

Методи |

Характеристика та сфера його застосування |

|

Ідентифікованої собівартості відповідної одиниці запасів |

Запаси, які випускаються, та послуги, що виконуються для спеціальних замовлень і проектів, а також запаси, які не замінюють один одного, оціню- ються за ідентифікованою собівартістю (виробниц- тво кораблів, літаків, при торгівлі нерухомістю, авто) |

|

Середньозваженої собівартості |

Оцінка проводиться по кожній одиниці запасів діленням сумарної вартості залишку таких запасів на початок місяця і вартості одержаних у звітному місяці запасів на сумарну кількість запасів на початок місяця і одержаних у звітному місяці |

|

Собівартості перших за часом надходження запасів (ФІФО) |

Запаси використовуються у тій послідовності, в якій вони надходили на підприємство, тобто запаси, які першими відпускаються оцінюються за собівартістю перших за часом надходження запасів. При цьому вартість залишку запасів на кінець звітного місяця визначається за собівартістю останніх за часом надходжень запасів |

|

Нормативних затрат |

Оцінка полягає у застосуванні норм витрат на одиницю продукції (робіт, послуг), які встановлені підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і діючих цін. Для забезпечення максимального наближення нормативних затрат до фактичних норм затрат та ціни у нормативній базі повинні регулярно перевірятися та переглядатися |

|

Ціни продажу |

Оцінка заснована на застосуванні підприємствами роздрібної торгівлі середнього відсотка торговельної націнки товарів. Застосовують підприємства, що мають значну і змінну номенклатуру товарів з приблизно однаковим рівнем торговельної націнки. Собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою націнки на ці товари |

Неможливо сказати, який з методів є кращим. Кращий метод – це той метод, який відповідає політиці ціноутворення підприємства. Тому, доцільність використання та обрання певного методу визначається підприємством.

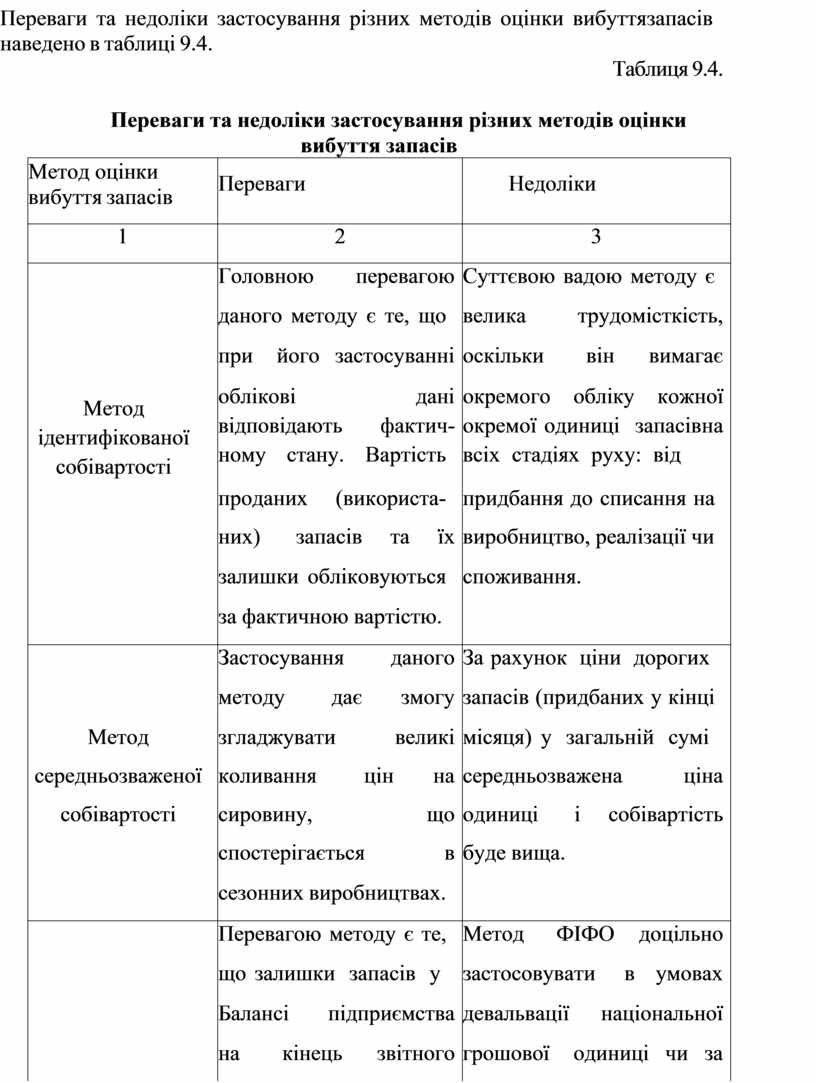

Переваги та недоліки застосування різних методів оцінки вибуття запасів наведено в таблиці 9.4.

Таблиця 9.4.

Переваги та недоліки застосування різних методів оцінки

вибуття запасів

|

Метод оцінки вибуття запасів |

Переваги |

Недоліки |

|

1 |

2 |

3 |

|

|

Головною перевагою |

Суттєвою вадою методу є |

|

|

даного методу є те, що |

велика трудомісткість, |

|

|

при його застосуванні |

оскільки він вимагає |

|

Метод ідентифікованої собівартості |

облікові дані відповідають фактич- ному стану. Вартість проданих (використа- |

окремого обліку кожної окремої одиниці запасів на всіх стадіях руху: від придбання до списання на |

|

|

них) запасів та їх |

виробництво, реалізації чи |

|

|

залишки обліковуються |

споживання. |

|

|

за фактичною вартістю. |

|

|

|

Застосування даного |

За рахунок ціни дорогих |

|

|

методу дає змогу |

запасів (придбаних у кінці |

|

Метод |

згладжувати великі |

місяця) у загальній сумі |

|

середньозваженої |

коливання цін на |

середньозважена ціна |

|

собівартості |

сировину, що |

одиниці і собівартість |

|

|

спостерігається в |

буде вища. |

|

|

сезонних виробництвах. |

|

|

|

Перевагою методу є те, |

Метод ФІФО доцільно |

|

|

що залишки запасів у |

застосовувати в умовах |

|

|

Балансі підприємства |

девальвації національної |

|

|

на кінець звітного |

грошової одиниці чи за |

|

|

періоду знаходять своє |

умови постійного падання |

|

|

відображення за |

рівня цін на сировину. В |

|

|

цінами, найбільш |

умовах інфляції |

|

Метод ФІФО |

наближеними до реа- льної ситуації, так як |

застосування цього методу призводить до |

|

|

оцінка запасів методом |

заниження собівартості |

|

|

ФІФО ґрунтується на |

продукції. |

|

|

припущенні, що запаси |

|

|

|

використовуються у тій |

|

|

|

послідовності, у якій |

|

|

|

вони надходять на |

|

|

|

підприємство |

|

Продовження таблиці 9.4

|

1 |

2 |

3 |

|

|

Застосування даного |

Він дає реальну оцінку у |

|

|

методу передбачає |

Балансі тільки у випадку, |

|

|

обчислення |

коли нормативні |

|

|

собівартості за |

показники на дату балансу |

|

Метод |

чинними нормативами. |

коригуються до |

|

нормативних |

Виявленні відхилення |

фактичних. Якщо цей |

|

витрат |

від норм дають змогу |

механізм ігнорувати, |

|

|

визначити вплив |

постає загроза суттєвого |

|

|

окремих чинників на |

викривлення величини |

|

|

рівень собівартості. |

запасів, відображеної в |

|

|

|

Балансі. |

|

|

Даний метод |

Суттєвим недоліком |

|

|

розповсюджений у |

даного методу є те, що в |

|

|

роздрібній торгівлі. |

Балансі відображається |

|

|

|

вартість продажу товарів |

|

|

|

за вирахуванням |

|

|

|

нереалізованої торгової |

|

Метод продажу цін |

|

націнки, яка розраховується за допомогою середнього |

|

|

|

відсотку торгових |

|

|

|

націнок. Розрахована у |

|

|

|

такий спосіб величина |

|

|

|

досить приблизна і може |

|

|

|

відхилятися від реальної |

|

|

|

вартості товарів. |

Прийняті методи оцінки запасів не повинні змінюватися впродовж року чи більшого періоду, а їх зміна повинна мати обґрунтування , яке обов’язково розкривається у примітках до фінансової звітності.

Застосування різних видів оцінок вибуття запасів у системі періодичного та постійного обліку розглянемо на прикладі.

Приклад.

|

Дата |

Кількість, од. |

Ціна, грн. |

Сума, грн. |

|

Залишок на 01.01.2016 р. |

100 |

10,0 |

1000,00 |

|

Надійшло запасів: - 03.01.16 р. |

200 |

12,0 |

2400,00 |

|

- 10.01.16 р. |

500 |

14,0 |

7250,00 |

|

- 18.01.16 р. |

300 |

14,0 |

4200,00 |

|

Вибуло запасів: - 08.01.16 р. |

150 |

|

|

|

- 14.01.16 р. |

350 |

|

|

|

- 22.01.16 р. |

200 |

|

|

|

Разом надходження |

1000 |

|

|

|

Разом вибуття |

700 |

|

|

Метод ідентифікованої собівартості

Залишок на 31.01.2016 р. складається з наступних одиниць запасу: 50 од. х 10,0 грн. = 500 грн. (із залишку на 01.01.2016 р.)

50 од. х 12,0 грн. = 600 грн. (із партії запасів, що надійшли

03.01.2012 р.)

100 од. х 14,5 грн. = 1450 грн. (з партії від 10.01.2012 р.)

200 од. х 14,0 грн. = 2800,00 грн. (з партії від 18.01.2012 р.)

Разом: 500 + 600 + 1450 + 2800 = 5350 (грн.)

Витрачено за січень 2016р. : 1000 = (2400 + 7250 + 4200) – 5350 =

9500 (грн.)

Метод середньозваженої собівартості

Собівартість виробничих запасів у січні 2016 р.

10,0 х 100 + 12,0 х 200 + 14,5 х 500 + 14,0 х 300 = 13,5 грн./од.

100 + 200 + 500 + 300

Залишок запасів на 31.01.2009 р.:

400 од. х 13,5 грн. = 5400 грн.

14850 – 5400 = 9450 грн.

ФІФО

Залишок на 31.01.2016 р. складається з наступних одиниць запасів:

300 од. х 14,0 грн. = 4200 грн. (з партії запасів, що надійшли

10.01.2012 р.)

100 од. х 14,5 грн. =- 1450 грн. (з партії запасів, що надійшли

10.01.2012 р.)

Разом : 4200 + 1450 = 5650 (грн.)

Витрачено у січні 2016 р. 14850-5650 = 9200 грн.

або

100 од. х 10,0 грн. = 1000 грн. (із залишку на 01.01.2012р.)

200 од. х 12,0 грн. = 2400 грн. (із партії запасів, що надійшли

03.01.2012 р.)

400 од. х 14,5 грн. = 5800 грн. (з партії запасів, що надійшли

10.01.2012 р.)

Разом: 1000 + 2400 + 5800 = 9200 (грн.)

Вибуття запасів в обліку, внаслідок реалізації, відображається у складі витрат того звітного періоду, в якому визнається дохід від їх реалізації; запаси, використані у процесі виробництва та надання послуг – включаються або до собівартості виготовлення продукції, робіт, послуг, або до витрат періоду.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.