Поделиться

Методическая

разработка на

тему: Финансовые функции для расчетов амортизации и по ценным бумагам

План урока

ДАТА: ______________

Кафедра «ПИ»

Дисциплина «Информатика»

Тип урока: Изучение нового материала

Тема урока: Финансовые функции для расчетов амортизации и по ценным бумагам.

Формы урока: индивидуальная, групповая, фронтальная.

Цели урока:

Образовательные:

o иметь представление о понятиях «амортизация», «методы амортизации», «АМГ» и «АСЧ», «ФУО», «ДДОБ»

o изучить встроенные финансовые функции MS Excel для расчета амортизации основных средств, приобрести умение их использования в профессиональной деятельности

Развивающие:

Воспитательные:

o Умение работать самостоятельно и воспитание к ответственности в принятии правильных действий.

Оборудование: компьютер, проектор, схемы, раздаточные материалы.

Межпредметные связи: Информационные технологии в профессиональной деятельности, Основы бухгалтерского учета, Математика, Микроэкономика и др.

Этапы урока / длительность

1. Подготовительная часть:

Ø орг. момент / 2 мин.

Ø проверка домашнего задания,– 2 мин.

2. Фронтальный опрос:5 минут

3. Основная часть. Изучение нового материала 20 мин

4. Отработка изученного материала проводится с помощью практической работы- 15

5. Вывод 3 мин

6. Подведение итогов урока / 1 мин

7. Домашнее задание / 1мин.

Ход занятия:

1. Подготовительная часть: орг.момент, постановка цели урока., проверка домашнего задания,

1Фронтальный Опрос:

- Как можно вставить финансовые функции?

- Сколько встроенных и дополнительных финансовых функций реализуется в Excel? Перечислите?

- Как определить будущую и текущую стоимость? Какие их аргументы?

3. Основная часть. Изучение нового материала.

I. Финансовые функции для расчета амортизации

II. Финансовые функции для расчетов по ценным бумагам.

I.Амортизация – это износ оборудования, основных средств и является расходами предприятий, а также постепенное снижение ценности основных фондов (сооружений, машин, оборудования и т.п.). По начислении амортизации 2 вида учета: амортизацию основных средств в бухгалтерском и налоговом учете.

Согласно Налоговому Кодексу используется определенный процент на определенные группы. Например, ОС: 1 гр. – здание (10%), 2гр. – транспорт»(20%), 3 гр. – компьютеры, оборудования (30%) и прочие. В бухгалтерском учете предусмотрены методы амортизационных отчислений и рассчитывается согласно МСФО, тем самым МСФО был принят в Кыргызской Республике в 2001 г.

В соответствии с МСФО существуют 4 вида начисления амортизации:

Ø равномерный метод;

Ø метод списания стоимости по сумме чисел лет срока полезного использования (ускоренной метод);

Ø метод уменьшаемого остатка; (ускоренной метод)

Ø метод списания стоимости пропорционально объему выпущенной продукции (Производственный метод).

При начислении амортизации можно использовать любой из этих методов.

Расчет амортизационных отчислений на предприятии служит нескольким целям:

ü вычисление подлежащей налогообложению прибыли (амортизационные отчисления уменьшают сумму налога);

ü вычисление прибыли акционерной компании, используемой для выплаты дивидендов по обыкновенным акциям;

ü накопление собственных средств для инвестиций в расширении и модернизации производства;

ü определение балансовой стоимости имущества.

Выбранный метод применяется в течение всего срока службы (полезного использования) основного средства. Наиболее простой является схема равномерной амортизации: если предприятие купило в данном году оборудование, то оно списывает его стоимость на затраты равными суммами в течение нормативного периода. В условиях инфляции равномерная амортизация приведет со временем к существенному занижению себестоимости продукции (так как списывается номинальная стоимость покупки оборудования без индексации ее), а это приведет к завышению суммы налога с предприятия. Поэтому в условиях инфляции предприятию выгодна ускоренная амортизация, когда амортизационные отчисления в первые годы больше и уменьшаются со временем. Ускоренная амортизация позволяет стимулировать быструю обновляемость оборудования, а это позволит снизить себестоимость продукции, повысить ее конкурентоспособность на рынке. Рассмотрим понятие амортизации. Машины, оборудование, здания и другое имущество (основной капитал) имеет определенный нормативами срок службы. Стоимость этого имущества, зафиксированная в учетных документах, уменьшается за время срока службы обычно до некоторой остаточной стоимости или до нуля. Суммы, на которые уменьшается стоимость имущества, называются амортизационными отчислениями.

Существуют установленные государством лимиты на амортизационные отчисления, которые позволяют предприятию снизить сумму базы налога на прибыль.

По мере работы ОС устаревают, теряют свою стоимость. Бывают физические и моральные износы ОС. Моральный износ в основном используется для офисной техники (компьютеры и другие), так как они еще в рабочем состоянии, но новый ПК имеет современную и модернизирующую характеристику.

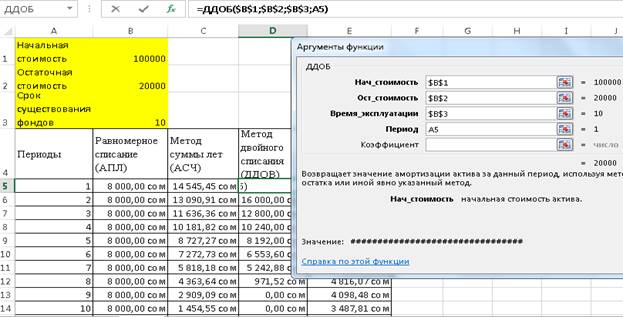

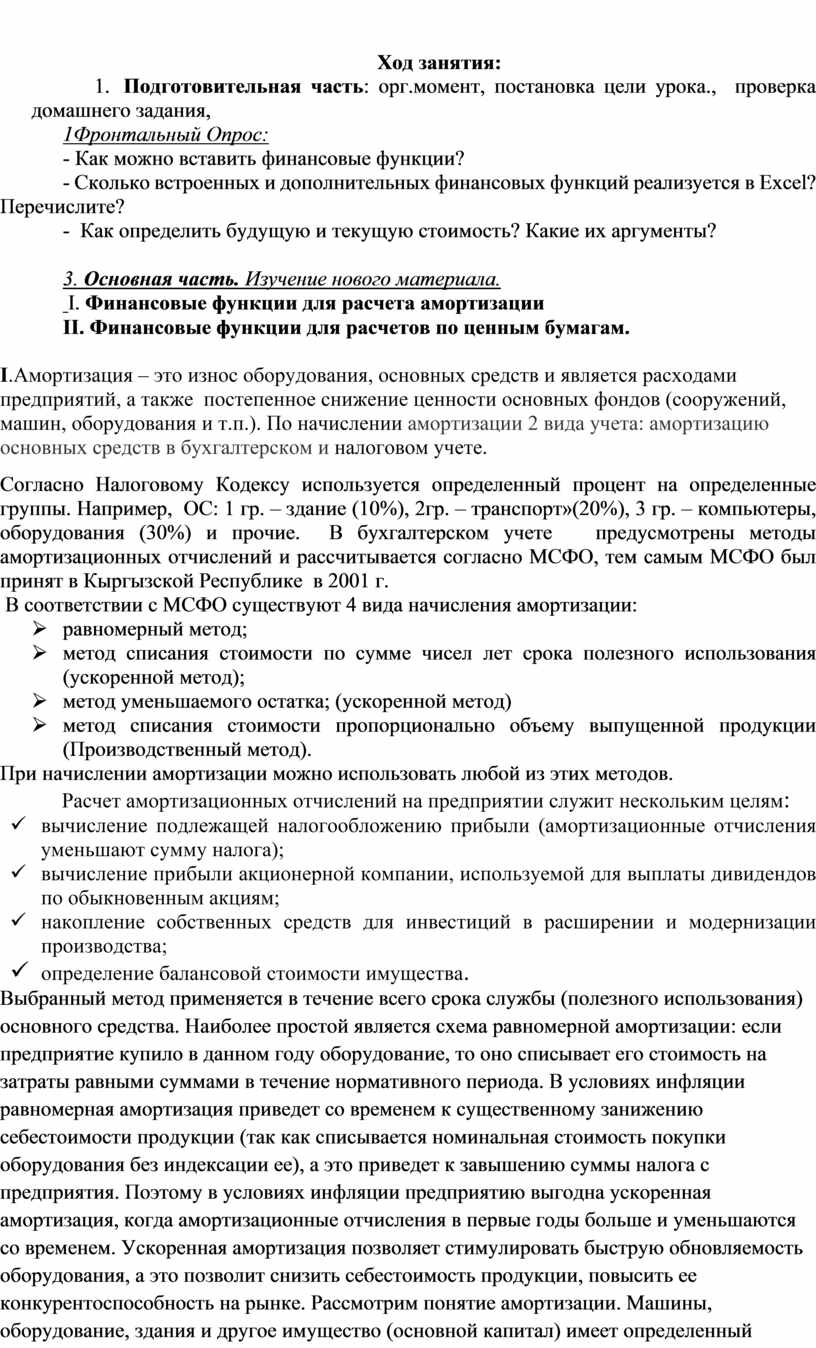

Для расчета ускоренной амортизации, когда амортизационные отчисления с каждым годом уменьшаются, используются различные правила: правило суммы лет, метод фиксированного процента, метод двойного процента и др. Проиллюстрируем эти правила вычисления амортизации (рис. 1).

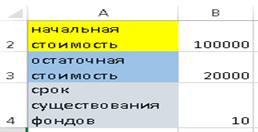

Рис. 1. Исходные данные для иллюстрации вычисления амортизации

1. Рассмотрим правило по равномерному методу, по формуле (100000-20000)/10=8000, считаем до 10-ти периодам.

2.

Рассмотрим

правило суммы чисел. Поскольку срок существования фондов в нашем примере 10

лет, то составляется сумма 1+2+3+…+9+10=55 или ((т*(т+1))/2). Амортизация за

первый год вычисляется путем умножения (Sнач -Sкон) на последнее

слагаемое суммы, деленное на сумму, то есть ![]() . Амортизация за второй год

. Амортизация за второй год ![]() и т.д.

и т.д.

Группа функций для расчета амортизации основных фондов позволяет рассчитать амортизационные отчисления следующими методами:

1) равномерным, функция АПЛ;

2) суммы чисел (лет), функция АСЧ;

3) фиксированного уменьшения остатка с использованием функции ФУО;

4) уменьшаемого остатка или двойного процента, функция ДДОБ (DDB).

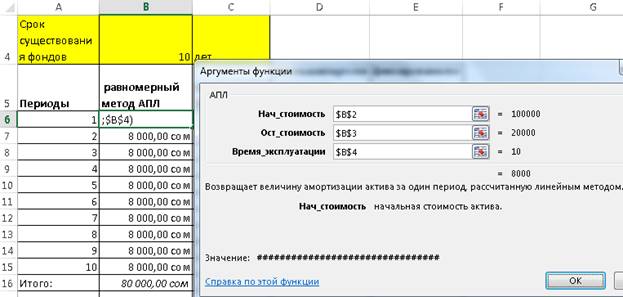

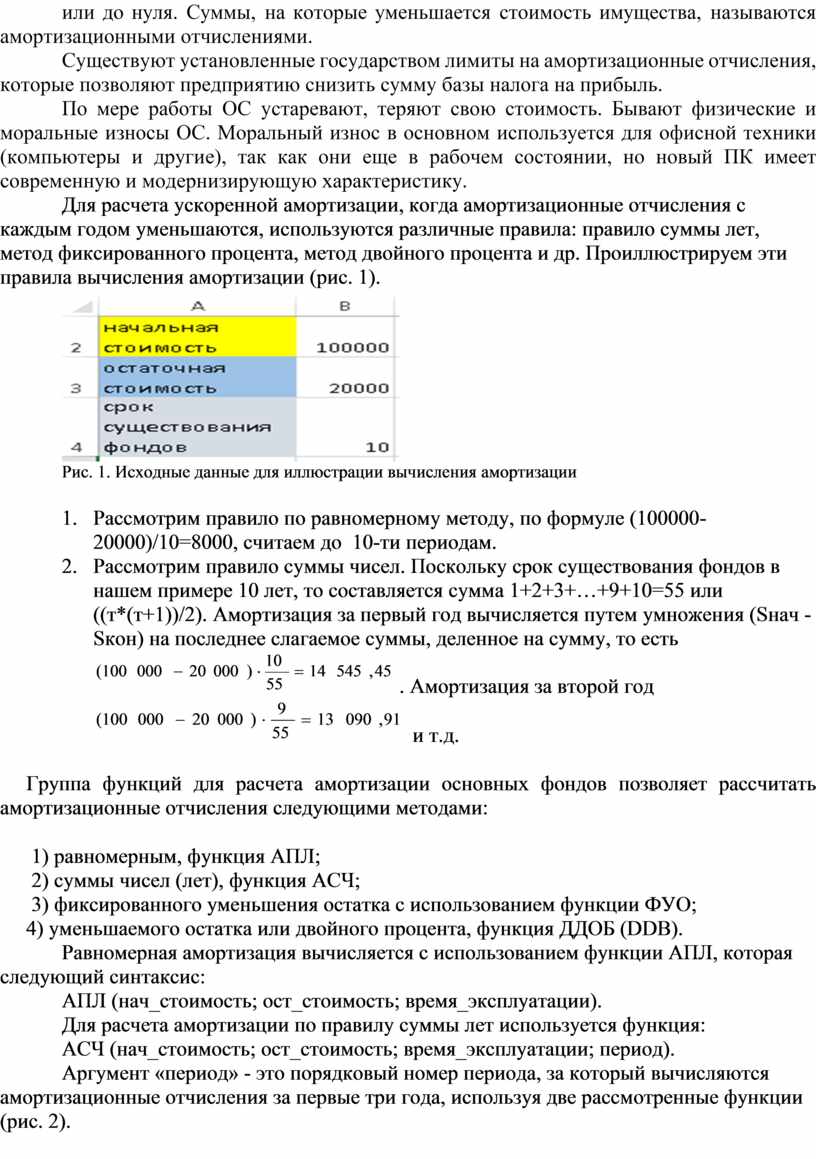

Равномерная амортизация вычисляется с использованием функции АПЛ, которая следующий синтаксис:

АПЛ (нач_стоимость; ост_стоимость; время_эксплуатации).

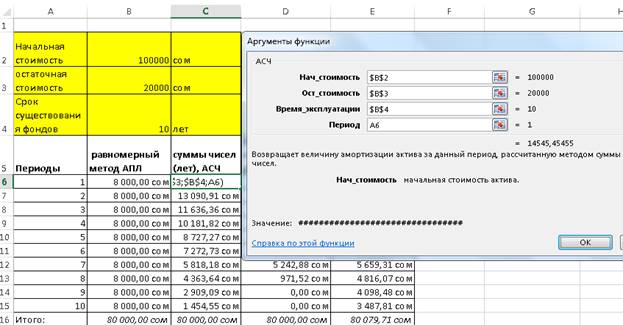

Для расчета амортизации по правилу суммы лет используется функция:

АСЧ (нач_стоимость; ост_стоимость; время_эксплуатации; период).

Аргумент «период» - это порядковый номер периода, за который вычисляются амортизационные отчисления за первые три года, используя две рассмотренные функции (рис. 2).

Рис. 2. Вычисление равномерной амортизации с использованием функции АПЛ

Рис. 3. Вычисление ускоренной амортизации с использованием функции АСЧ

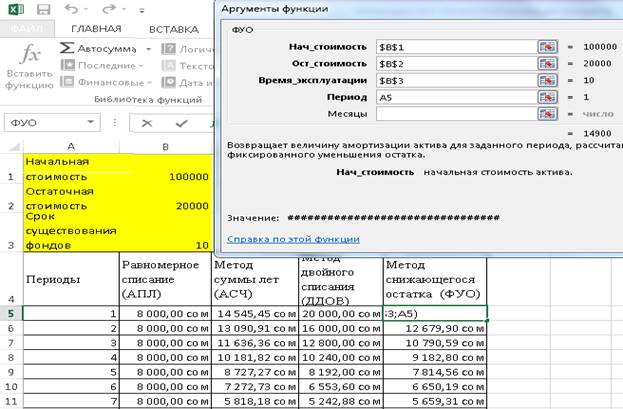

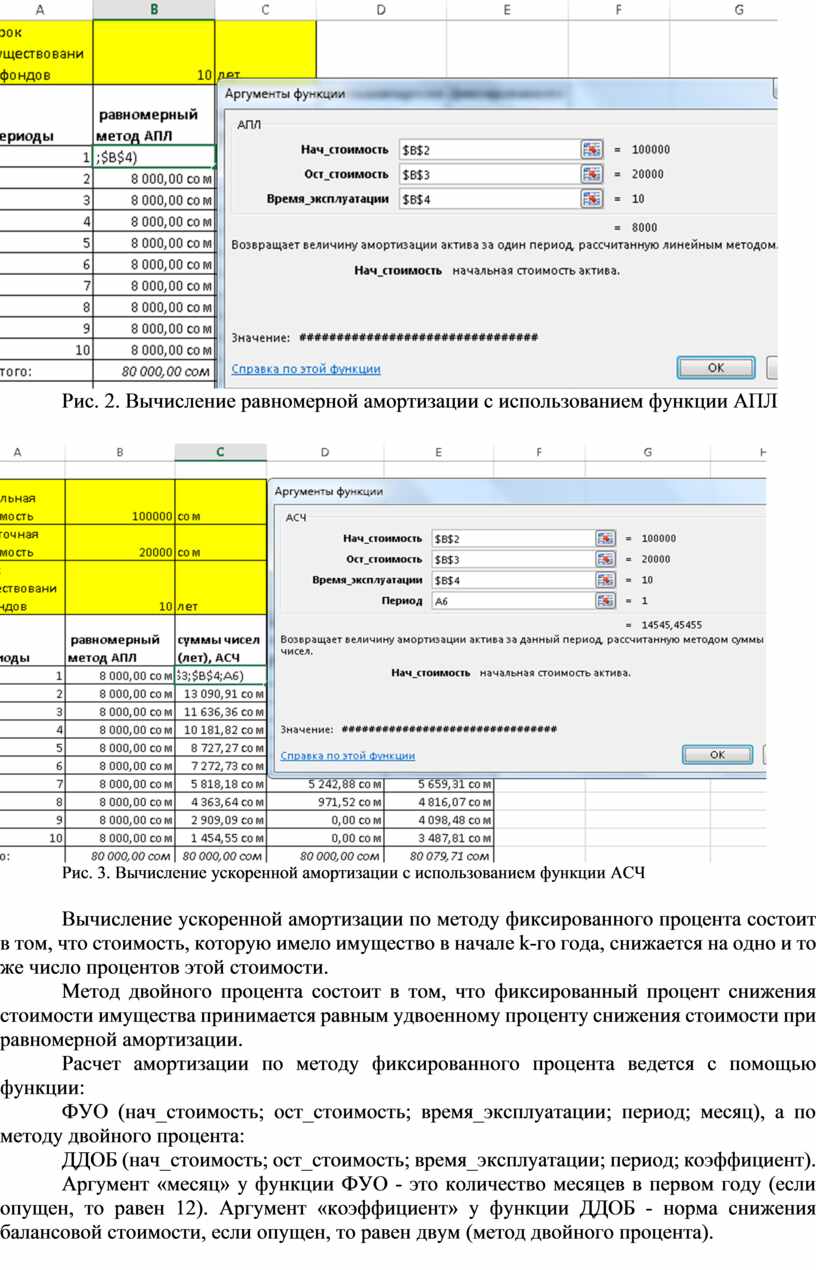

Вычисление ускоренной амортизации по методу фиксированного процента состоит в том, что стоимость, которую имело имущество в начале k-го года, снижается на одно и то же число процентов этой стоимости.

Метод двойного процента состоит в том, что фиксированный процент снижения стоимости имущества принимается равным удвоенному проценту снижения стоимости при равномерной амортизации.

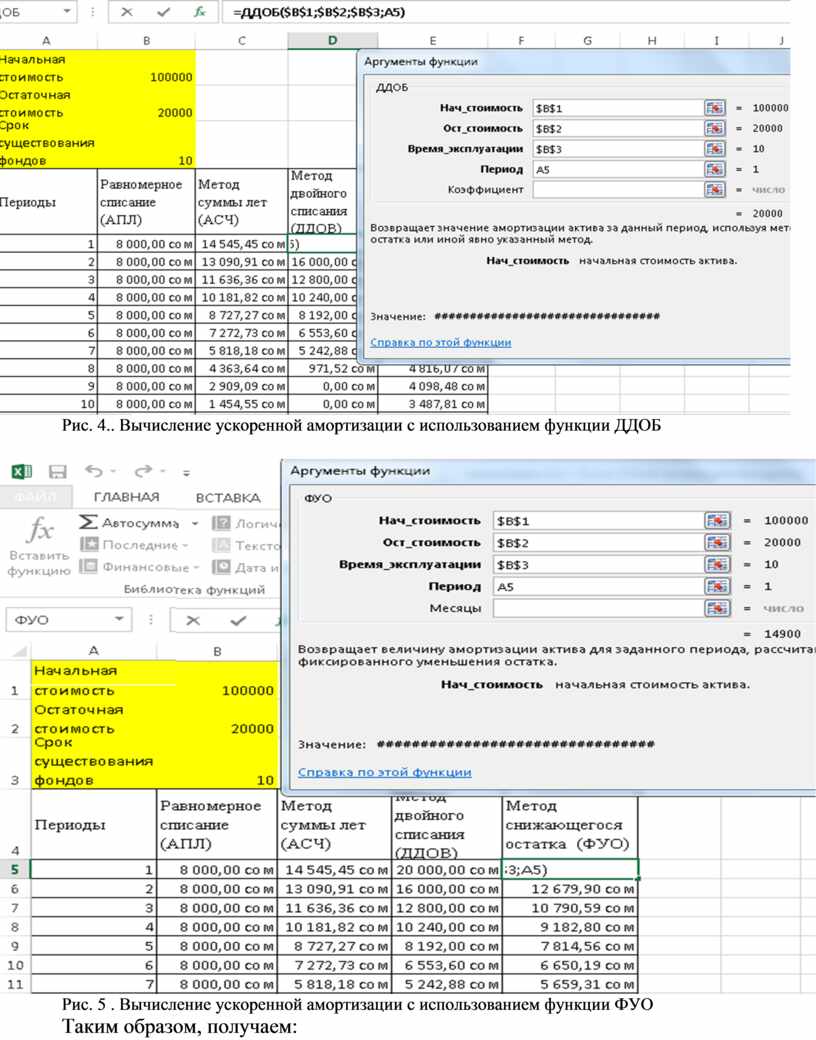

Расчет амортизации по методу фиксированного процента ведется с помощью функции:

ФУО (нач_стоимость; ост_стоимость; время_эксплуатации; период; месяц), а по методу двойного процента:

ДДОБ (нач_стоимость; ост_стоимость; время_эксплуатации; период; коэффициент).

Аргумент «месяц» у функции ФУО - это количество месяцев в первом году (если опущен, то равен 12). Аргумент «коэффициент» у функции ДДОБ - норма снижения балансовой стоимости, если опущен, то равен двум (метод двойного процента).

Рис. 4.. Вычисление ускоренной амортизации с использованием функции ДДОБ

Рис. 5 . Вычисление ускоренной амортизации с использованием функции ФУО

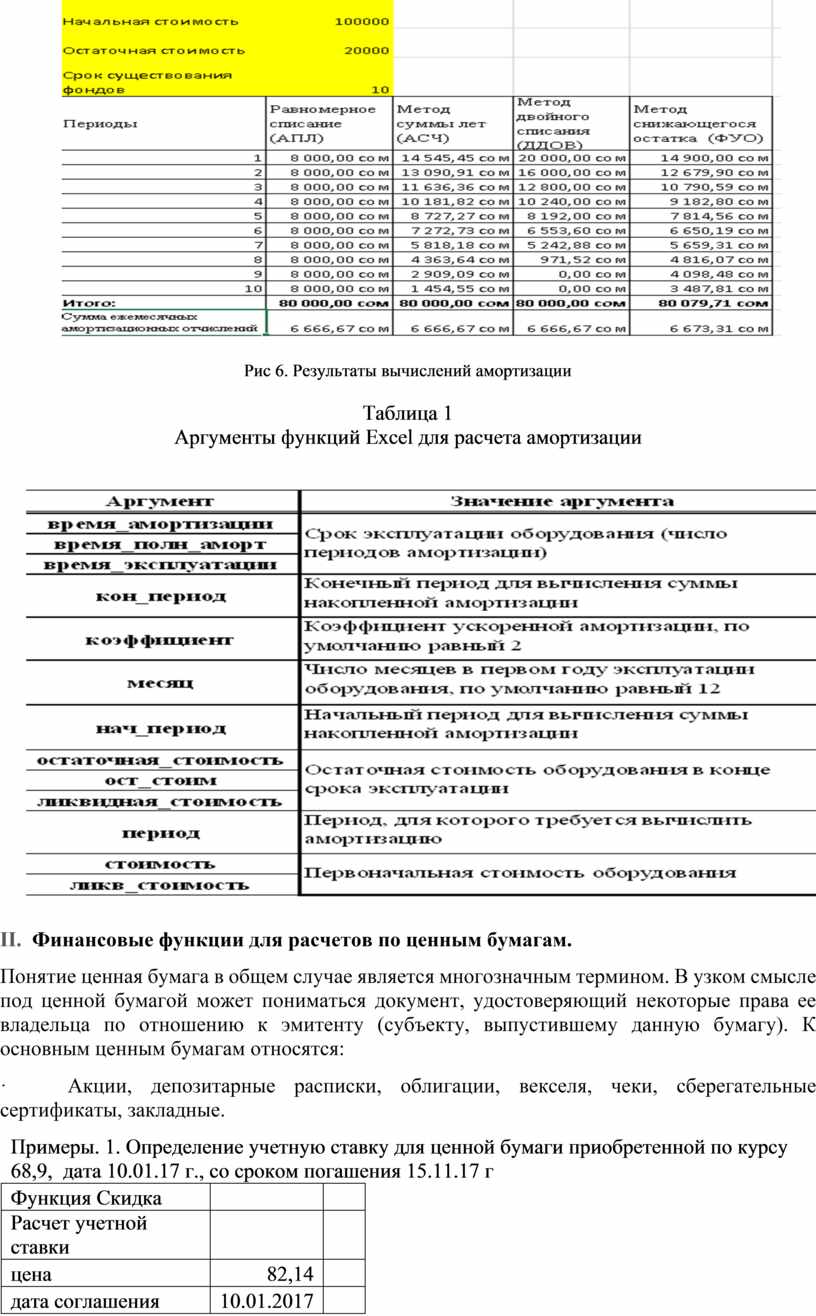

Таким образом, получаем:

Рис 6. Результаты вычислений амортизации

Таблица 1

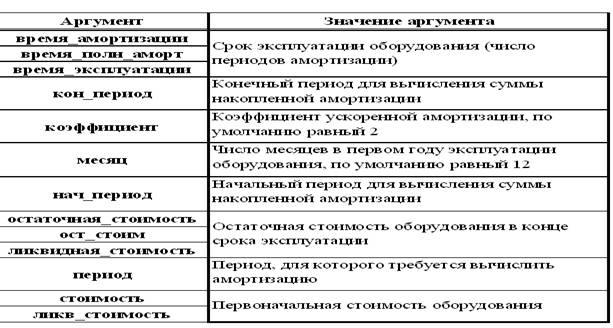

Аргументы функций Excel для расчета амортизации

II. Финансовые функции для расчетов по ценным бумагам.

Понятие ценная бумага в общем случае является многозначным термином. В узком смысле под ценной бумагой может пониматься документ, удостоверяющий некоторые права ее владельца по отношению к эмитенту (субъекту, выпустившему данную бумагу). К основным ценным бумагам относятся:

· Акции, депозитарные расписки, облигации, векселя, чеки, сберегательные сертификаты, закладные.

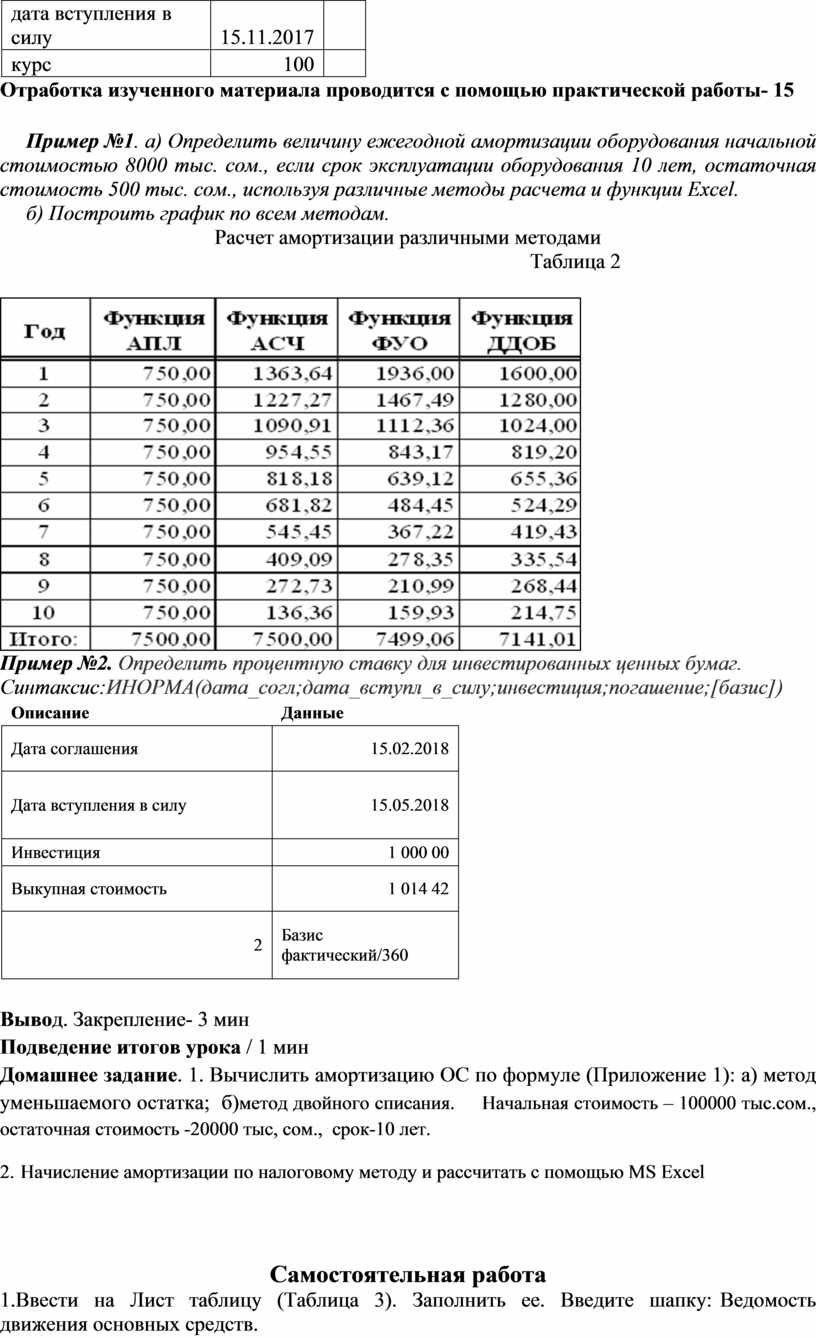

|

Примеры. 1. Определение учетную ставку для ценной бумаги приобретенной по курсу 68,9, дата 10.01.17 г., со сроком погашения 15.11.17 г |

||||||||||

|

Функция Скидка |

||||||||||

|

Расчет учетной ставки |

||||||||||

|

цена |

82,14 |

|||||||||

|

дата соглашения |

10.01.2017 |

|||||||||

|

дата вступления в силу |

15.11.2017 |

|||||||||

|

курс |

100 |

|||||||||

Отработка изученного материала проводится с помощью практической работы- 15

Пример №1. а) Определить величину ежегодной амортизации оборудования начальной стоимостью 8000 тыс. сом., если срок эксплуатации оборудования 10 лет, остаточная стоимость 500 тыс. сом., используя различные методы расчета и функции Excel.

б) Построить график по всем методам.

Расчет амортизации различными методами

Таблица 2

Пример №2. Определить процентную ставку для инвестированных ценных бумаг. Синтаксис:ИНОРМА(дата_согл;дата_вступл_в_силу;инвестиция;погашение;[базис])

|

Описание |

Данные |

|

Дата соглашения |

15.02.2018 |

|

Дата вступления в силу |

15.05.2018 |

|

Инвестиция |

1 000 00 |

|

Выкупная стоимость |

1 014 42 |

|

2 |

Базис фактический/360 |

Вывод. Закрепление- 3 мин

Подведение итогов урока / 1 мин

Домашнее задание. 1. Вычислить амортизацию ОС по формуле (Приложение 1): а) метод уменьшаемого остатка; б)метод двойного списания. Начальная стоимость – 100000 тыс.сом., остаточная стоимость -20000 тыс, сом., срок-10 лет.

2. Начисление амортизации по налоговому методу и рассчитать с помощью MS Excel

Самостоятельная работа

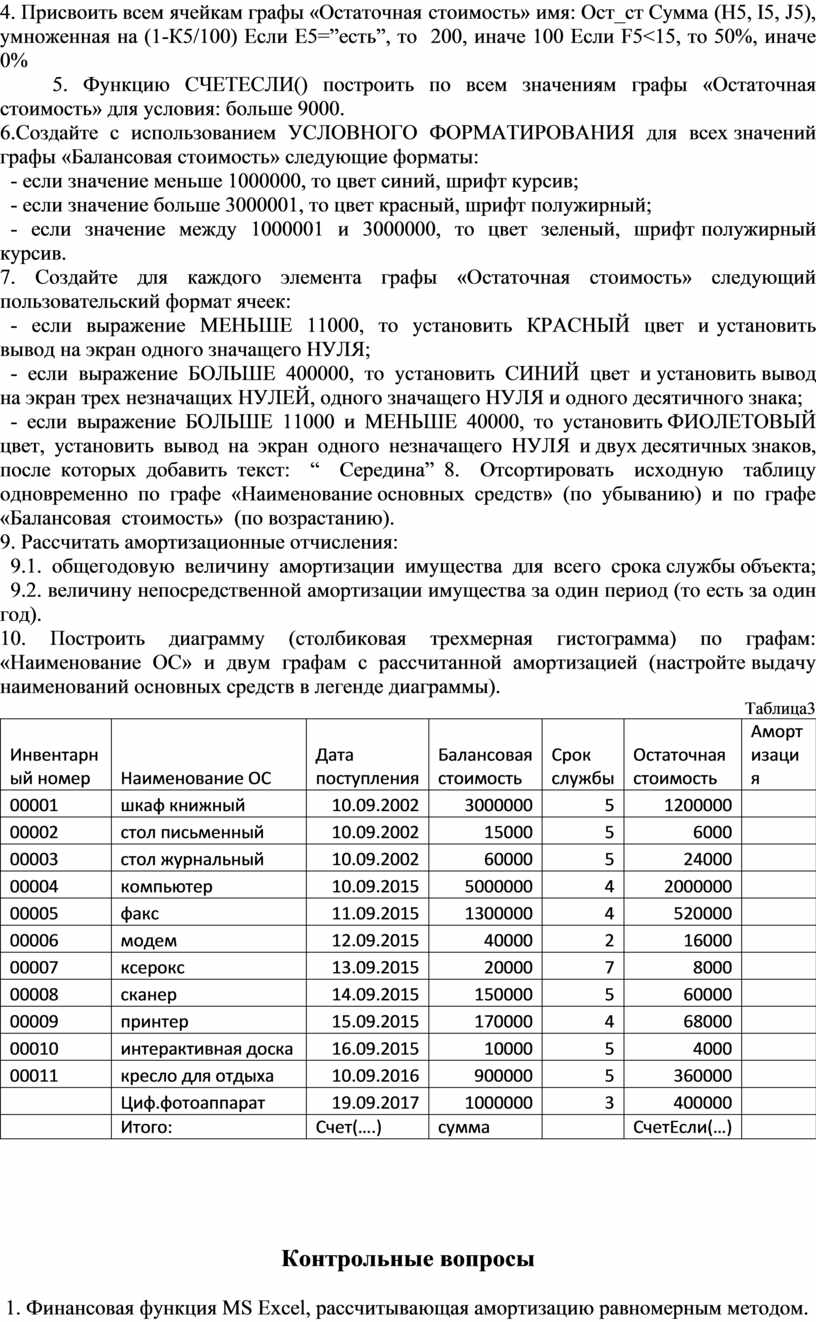

1.Ввести на Лист таблицу (Таблица 3). Заполнить ее. Введите шапку: Ведомость движения основных средств.

3. Присвоить всем ячейкам в графе «Балансовая стоимость» имя: Бал_ст (меню Вставка)

4. Присвоить всем ячейкам графы «Остаточная стоимость» имя: Ост_ст Сумма (H5, I5, J5), умноженная на (1-К5/100) Если Е5=”есть”, то 200, иначе 100 Если F5<15, то 50%, иначе 0%

5. Функцию СЧЕТЕСЛИ() построить по всем значениям графы «Остаточная стоимость» для условия: больше 9000.

6.Создайте с использованием УСЛОВНОГО ФОРМАТИРОВАНИЯ для всех значений графы «Балансовая стоимость» следующие форматы:

- если значение меньше 1000000, то цвет синий, шрифт курсив;

- если значение больше 3000001, то цвет красный, шрифт полужирный;

- если значение между 1000001 и 3000000, то цвет зеленый, шрифт полужирный курсив.

7. Создайте для каждого элемента графы «Остаточная стоимость» следующий пользовательский формат ячеек:

- если выражение МЕНЬШЕ 11000, то установить КРАСНЫЙ цвет и установить вывод на экран одного значащего НУЛЯ;

- если выражение БОЛЬШЕ 400000, то установить СИНИЙ цвет и установить вывод на экран трех незначащих НУЛЕЙ, одного значащего НУЛЯ и одного десятичного знака;

- если выражение БОЛЬШЕ 11000 и МЕНЬШЕ 40000, то установить ФИОЛЕТОВЫЙ цвет, установить вывод на экран одного незначащего НУЛЯ и двух десятичных знаков, после которых добавить текст: “ Середина” 8. Отсортировать исходную таблицу одновременно по графе «Наименование основных средств» (по убыванию) и по графе «Балансовая стоимость» (по возрастанию).

9. Рассчитать амортизационные отчисления:

9.1. общегодовую величину амортизации имущества для всего срока службы объекта;

9.2. величину непосредственной амортизации имущества за один период (то есть за один год).

10. Построить диаграмму (столбиковая трехмерная гистограмма) по графам: «Наименование ОС» и двум графам с рассчитанной амортизацией (настройте выдачу наименований основных средств в легенде диаграммы).

Таблица3

|

Инвентарный номер |

Наименование ОС |

Дата поступления |

Балансовая стоимость |

Срок службы |

Остаточная стоимость |

Амортизация |

|

00001 |

шкаф книжный |

10.09.2002 |

3000000 |

5 |

1200000 |

|

|

00002 |

стол письменный |

10.09.2002 |

15000 |

5 |

6000 |

|

|

00003 |

стол журнальный |

10.09.2002 |

60000 |

5 |

24000 |

|

|

00004 |

компьютер |

10.09.2015 |

5000000 |

4 |

2000000 |

|

|

00005 |

факс |

11.09.2015 |

1300000 |

4 |

520000 |

|

|

00006 |

модем |

12.09.2015 |

40000 |

2 |

16000 |

|

|

00007 |

ксерокс |

13.09.2015 |

20000 |

7 |

8000 |

|

|

00008 |

сканер |

14.09.2015 |

150000 |

5 |

60000 |

|

|

00009 |

принтер |

15.09.2015 |

170000 |

4 |

68000 |

|

|

00010 |

интерактивная доска |

16.09.2015 |

10000 |

5 |

4000 |

|

|

00011 |

кресло для отдыха |

10.09.2016 |

900000 |

5 |

360000 |

|

|

|

Циф.фотоаппарат |

19.09.2017 |

1000000 |

3 |

400000 |

|

|

|

Итого: |

Счет(….) |

сумма |

|

СчетЕсли(…) |

|

Контрольные вопросы

1. Финансовая функция MS Excel, рассчитывающая амортизацию равномерным

методом.

2. Финансовая функция MS Excel, рассчитывающая амортизацию методом суммы чисел.

3. Финансовая функция MS Excel, рассчитывающая амортизацию методом фиксированного уменьшения остатка.

4. Финансовая функция MS Excel, рассчитывающая амортизацию методом уменьшающегося остатка (двойного процента).

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ

1. Бухвалов, А. В. Финансовые вычисления для профессионалов / А. В. Бухвалов, В. В. Бухвалова, А. В. Идельсон. – СПб.: БХВ – Петербург, 2001.

2. Гарнаев, А. Ю. Excel, VBA, Internet в экономике и финансах / А. Ю. Гарнаев. – СПб.: БХВ – Петербург, 2003.

3. Символоков, Л. В. Решение бизнес-задач в Microsoft Office: учеб. пособие / Л. В. Символоков. – М.: ЗАО «Издательство Бином», 2001.

4. Калберг, Конрад. Бизнес-анализ с помощью Excel 2000 / Конрад Калберг. – М.: Издат. дом «Вильямс», 2000.

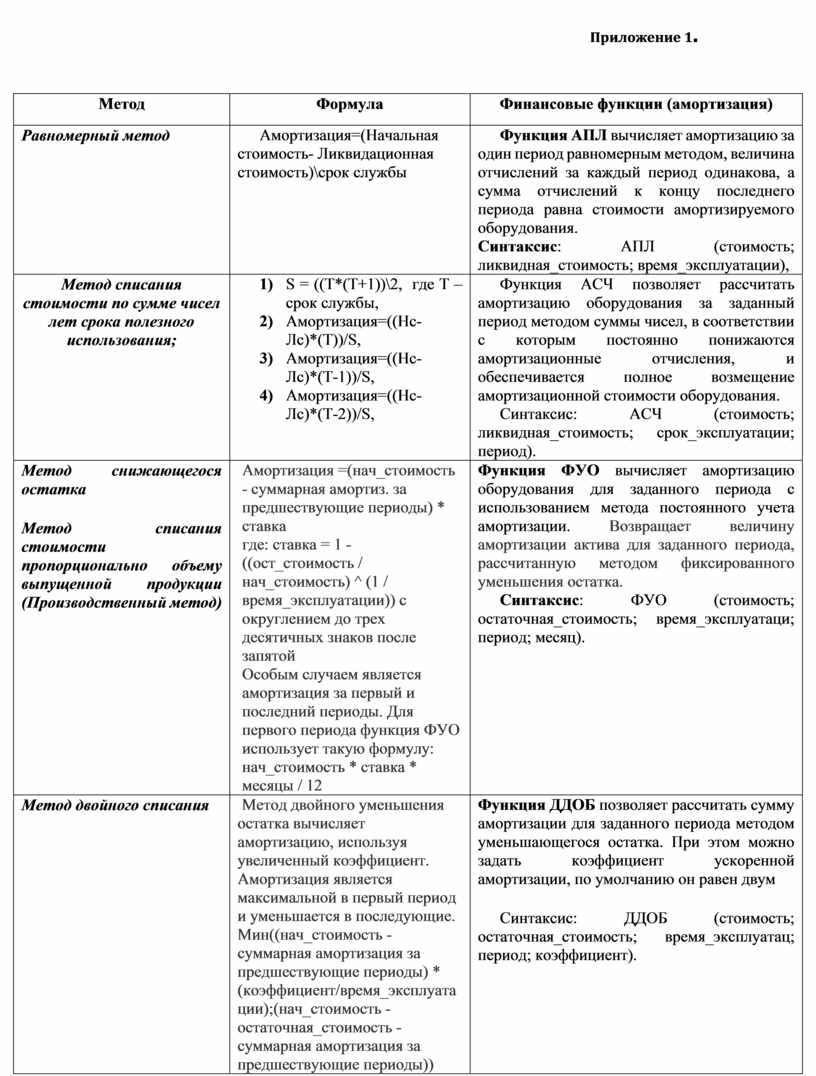

|

Метод |

Формула |

Финансовые функции (амортизация) |

|

Равномерный метод

|

Амортизация=(Начальная стоимость- Ликвидационная стоимость)\срок службы |

Функция АПЛ вычисляет амортизацию за один период равномерным методом, величина отчислений за каждый период одинакова, а сумма отчислений к концу последнего периода равна стоимости амортизируемого оборудования. Синтаксис: АПЛ (стоимость; ликвидная_стоимость; время_эксплуатации), |

|

Метод списания стоимости по сумме чисел лет срока полезного использования; |

1) S = ((T*(T+1))\2, где T – срок службы, 2) Амортизация=((Нс-Лс)*(Т))/S, 3) Амортизация=((Нс-Лс)*(Т-1))/S, 4) Амортизация=((Нс-Лс)*(Т-2))/S,

|

Функция АСЧ позволяет рассчитать амортизацию оборудования за заданный период методом суммы чисел, в соответствии с которым постоянно понижаются амортизационные отчисления, и обеспечивается полное возмещение амортизационной стоимости оборудования. Синтаксис: АСЧ (стоимость; ликвидная_стоимость; срок_эксплуатации; период). |

|

Метод снижающегося остатка Метод списания стоимости пропорционально объему выпущенной продукции (Производственный метод) |

Амортизация =(нач_стоимость - суммарная амортиз. за предшествующие периоды) * ставка где: ставка = 1 - ((ост_стоимость / нач_стоимость) ^ (1 / время_эксплуатации)) с округлением до трех десятичных знаков после запятой Особым случаем является амортизация за первый и последний периоды. Для первого периода функция ФУО использует такую формулу: нач_стоимость * ставка * месяцы / 12 |

Функция ФУО вычисляет амортизацию оборудования для заданного периода с использованием метода постоянного учета амортизации. Возвращает величину амортизации актива для заданного периода, рассчитанную методом фиксированного уменьшения остатка. Синтаксис: ФУО (стоимость; остаточная_стоимость; время_эксплуатаци; период; месяц).

|

|

Метод двойного списания

|

Метод двойного уменьшения остатка вычисляет амортизацию, используя увеличенный коэффициент. Амортизация является максимальной в первый период и уменьшается в последующие. Мин((нач_стоимость - суммарная амортизация за предшествующие периоды) * (коэффициент/время_эксплуатации);(нач_стоимость - остаточная_стоимость - суммарная амортизация за предшествующие периоды)) |

Функция ДДОБ позволяет рассчитать сумму амортизации для заданного периода методом уменьшающегося остатка. При этом можно задать коэффициент ускоренной амортизации, по умолчанию он равен двум Синтаксис: ДДОБ (стоимость; остаточная_стоимость; время_эксплуатац; период; коэффициент). |

Приложение 1.

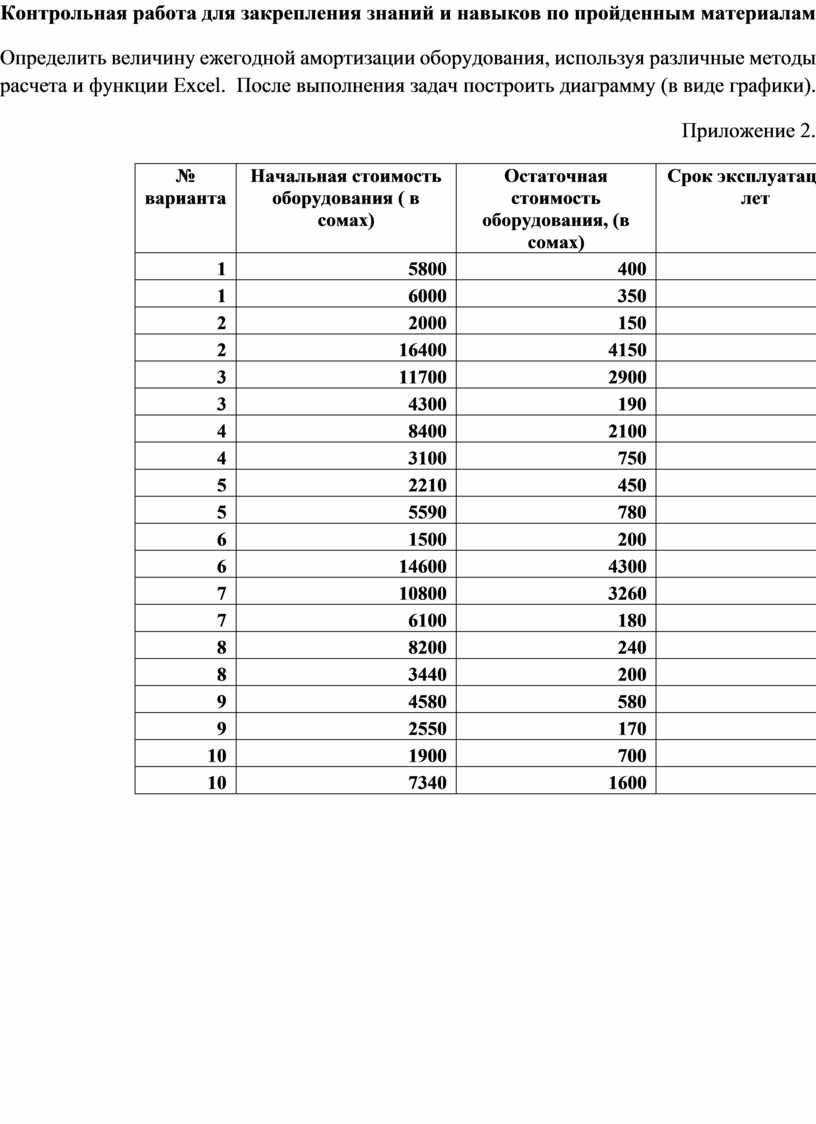

Контрольная работа для закрепления знаний и навыков по пройденным материалам

Определить величину ежегодной амортизации оборудования, используя различные методы расчета и функции Excel. После выполнения задач построить диаграмму (в виде графики).

Приложение 2.

|

№ варианта |

Начальная стоимость оборудования ( в сомах) |

Остаточная стоимость оборудования, (в сомах) |

Срок эксплуатации, лет |

|

1 |

5800 |

400 |

8 |

|

1 |

6000 |

350 |

5 |

|

2 |

2000 |

150 |

9 |

|

2 |

16400 |

4150 |

7 |

|

3 |

11700 |

2900 |

10 |

|

3 |

4300 |

190 |

9 |

|

4 |

8400 |

2100 |

4 |

|

4 |

3100 |

750 |

3 |

|

5 |

2210 |

450 |

3 |

|

5 |

5590 |

780 |

7 |

|

6 |

1500 |

200 |

5 |

|

6 |

14600 |

4300 |

8 |

|

7 |

10800 |

3260 |

7 |

|

7 |

6100 |

180 |

10 |

|

8 |

8200 |

240 |

9 |

|

8 |

3440 |

200 |

8 |

|

9 |

4580 |

580 |

4 |

|

9 |

2550 |

170 |

6 |

|

10 |

1900 |

700 |

3 |

|

10 |

7340 |

1600 |

5 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.