Поделиться

Практическое занятие 11

1. Тема: «Расчет основных показателей производственной программы».

2. Цель занятия: ознакомить студентов с методологией расчета основных показателей производственной программы.

3. Материальное обеспечение: тетради, ручки, карандаши.

4. Исходные данные: Индивидуальные задания.

5. Ход работы:

5.1. Рассмотреть методические указания по выполнению практических задач.

5.2. В соответствии с приложением А и Б выполнить задания.

5.3. Составить отчет.

6. Контрольные вопросы.

6.1. В чем состоит сущность производственной программы?

6.2. Какие уровни управления производственной программой выделяют в организации?

6.3. Как определяется объем реализуемой продукции в плане?

6.4. Дайте характеристику состава производственной программы в натуральном выражении.

6.5. Дайте характеристику стоимостных показателей производственной программы.

6.6. В каких измерителях определяется готовая продукция? Что входит в ее состав?

7. Литература.

7.1 В.Д. Грибов, В.П. Грузинов «Экономика предприятия». Учебник. М.; Финансы и статистика, 2003г

7.2. Н.П. Котеров Экономика организации: Учебник для СПО.-М.:Академия, 2014

7.3. Н. А Сафронов. Экономика предприятия: учебник. - М.: Юрист, 2001.

Методические указания по выполнению практических задач

Производственная программа – один из разделов бизнес-плана, в котором содержатся планируемые объемы производства в натуральном и стоимостном выражении. Одно из определений производственной программы – это плановое задание по производству и реализации товаров или услуг. Производственная программа разрабатывается в целом по предприятию и по основным цехам с разбивкой по месяцам, кварталам, а при необходимости определяется содержанием договоров с заказчиками с установлением конкретных сроков выполнения.

В практике планирования производственной программы применяются три метода измерения объема выпускаемой продукции: натуральный, трудовой и стоимостной, каждому из которых соответствуют измерители.

Натуральные измерители наиболее точно отражают физический объем производимой продукции. Это штуки, комплекты, метры, тонны и др. Поскольку такими измерителями можно измерять только однородную продукцию, для сводной характеристики производственной программы они почти не применяются.

Трудовые измерители применяются во внутрипроизводственном планировании для оценки трудоемкости единицы продукции и производственной программы. Они отражают затраченное рабочее время на производство продукции. Наиболее распространенный показатель – трудоемкость или норма затрат времени на изготовление единицы продукции.

Стоимостные измерители носят обобщающий характер и являются универсальными при взаимоувязке всех разделов предприятия. В денежном выражении рассчитываются такие показатели, как объем продаж (реализованная продукция), товарная и валовая продукция и пр.

Товарная продукция – это стоимость продукции, полностью изготовленной и предназначенной к отпуску на сторону. Ее можно определить

по формуле:

ТП = ТГП + ТПФ + ТК + ТФ + ТУ,

где ТГП - стоимость готовых (комплектных) изделий, предназначенных для отгрузки на сторону;

ТПФ - стоимость полуфабрикатов своего производства и продукции вспомогательных цехов, предназначенных к отпуску на сторону;

ТК - стоимость продукции и полуфабрикатов, поставляемых своему капитальному строительству и непромышленным хозяйствам своего предприятия;

ТФ - стоимость оборудования, инструментов, приспособлений и т.п. общего назначения собственного производства, зачисляемых в основные средства предприятия;

Валовая продукция характеризует весь объем выполненной работы предприятия (независимо от стадии готовности) за определенный период времени. Объем валовой продукции определяется по формуле:

ВП = ТП + (НПК – НПН) + (ИК – ИН),

где НПН, НПК - стоимость остатков незавершенного производства соответственно на начало и конец периода;

ИН, ИК - стоимость остатков инструмента специального назначения и

приспособлений собственного изготовления соответственно на начало и конец периода;

Объем продаж или Объем реализованной продукции – стоимость товаров и услуг, произведенных и реализованных предприятием за определенный период времени. Этот показатель рассчитывается по формуле:

РП = ТП + (ОН-ОК),

где ОН, ОК - стоимость остатков нереализованной продукции,

соответственно, на начало и конец периода.

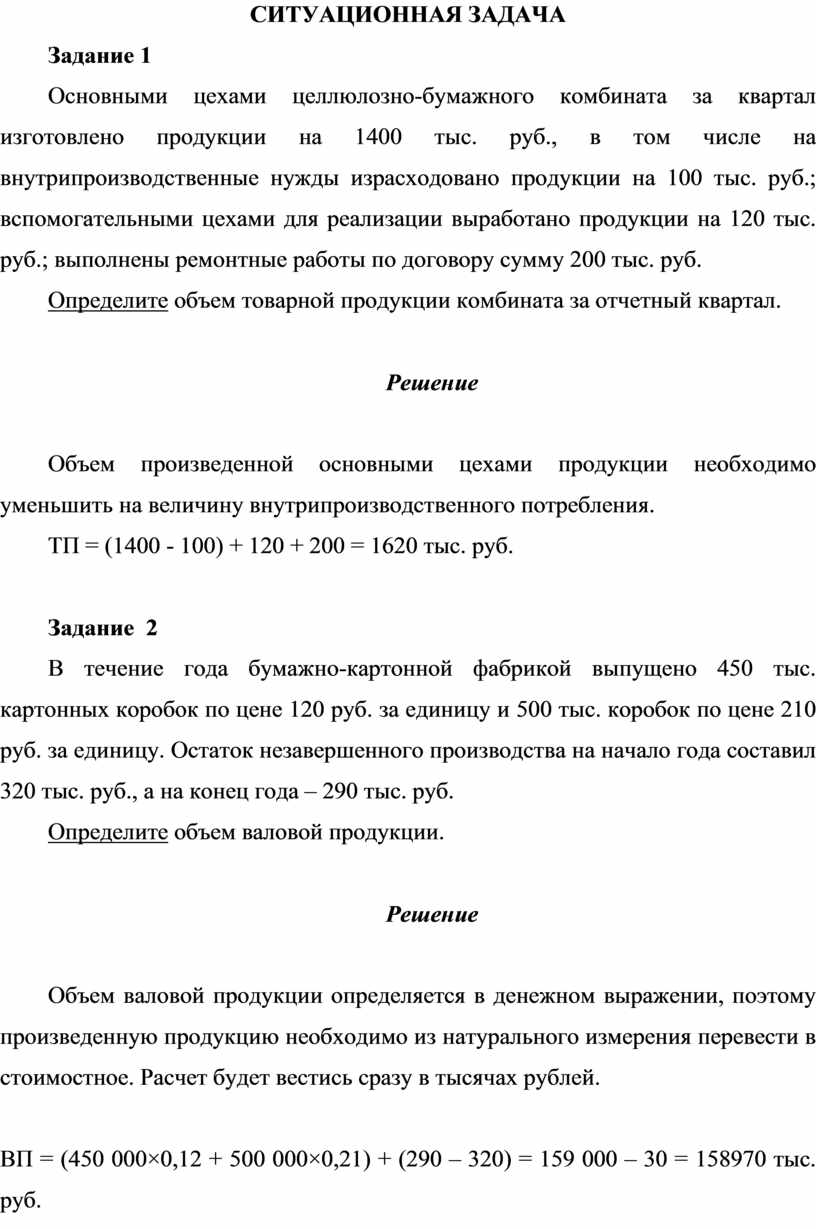

СИТУАЦИОННАЯ ЗАДАЧА

Задание 1

Основными цехами целлюлозно-бумажного комбината за квартал изготовлено продукции на 1400 тыс. руб., в том числе на внутрипроизводственные нужды израсходовано продукции на 100 тыс. руб.; вспомогательными цехами для реализации выработано продукции на 120 тыс. руб.; выполнены ремонтные работы по договору сумму 200 тыс. руб.

Определите объем товарной продукции комбината за отчетный квартал.

Решение

Объем произведенной основными цехами продукции необходимо уменьшить на величину внутрипроизводственного потребления.

ТП = (1400 - 100) + 120 + 200 = 1620 тыс. руб.

Задание 2

В течение года бумажно-картонной фабрикой выпущено 450 тыс. картонных коробок по цене 120 руб. за единицу и 500 тыс. коробок по цене 210 руб. за единицу. Остаток незавершенного производства на начало года составил 320 тыс. руб., а на конец года – 290 тыс. руб.

Определите объем валовой продукции.

Решение

Объем валовой продукции определяется в денежном выражении, поэтому произведенную продукцию необходимо из натурального измерения перевести в стоимостное. Расчет будет вестись сразу в тысячах рублей.

ВП = (450 000×0,12 + 500 000×0,21) + (290 – 320) = 159 000 – 30 = 158970 тыс. руб.

Задание 3

Годовой выпуск продукции бумажной фабрики в натуральном выражении по бумаге А – 5500 пачек; бумаге Б – 7300 пачек; В – 6000 пачек; Г – 4000 пачек. Оптовая цена за пачку бумаги А – 100 руб.; Б – 180 руб.; В – 250 руб.; Г – 290 руб. Остатки готовой продукции на складе по всем видам продукции на начало планируемого периода составляют 2530 тыс. руб. Готовая продукция, отгруженная потребителю, но не оплаченная им в отчетном периоде, стоит 1700 тыс. руб. Остатки нереализованной продукции по всем видам на конец года составили 4880 тыс. руб.

Определите планируемый объем реализованной продукции.

Решение

РП= (5500×0,1 + 7300×0,18 + 6000×0,25 + 4000×0,29) + (2530+1700) – 4880 = =3874 тыс. руб.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.