МЕТОДИЧЕСКАЯ РАЗРАБОТКА открытого урока по предмету «Методы учёта имущества, обязательств, финансовых и хозяйственных операций » на тему: «Бухгалтерский баланс»

Государственное бюджетное профессиональное образовательное учреждение Самарской области «Алексеевское профессиональное училище»

МЕТОДИЧЕСКАЯ РАЗРАБОТКА

открытого урока

по предмету

«Методы учёта имущества, обязательств, финансовых и хозяйственных операций »

на тему: «Бухгалтерский баланс»

подготовила преподаватель спецдисциплин

Ионова А.А

ТЕМА: «Бухгалтерский баланс»

Цель урока:

Развивающая: Учить думать, размышлять, осмысливать хозяйственную ситуацию и находить возможные решения; проверить знания учащихся по теме «Бухгалтерский баланс».

Воспитательная: воспитывать и развивать чувство ответственности за выполняемую работу, аккуратное оформление бухгалтерских документов; привить навыки самостоятельного нахождения решений из хозяйственных ситуаций;

Дидактическая: Закрепление знаний учащихся по данной теме; применение знаний и навыков в решении заданий, с использованием элементов самопрезентации при проведении урока повторения.

Тип урока: комбинированный

Методы проведения: проверка знаний и умений в форме презентации, которые выполнили сами учащиеся, а также самостоятельная работа учащихся по изученным вопросам темы.

Оснащение урока: компьютер, экран, бланки бухгалтерского баланса, доска, калькуляторы.

Время проведения: 90 минут

Межпредметная связь: Бухгалтерский (финансовый) учет, Экономика, История бухгалтерского учёта.

Литература: Учебник Р.Н. Расторгуевой «Бухгалтерский учёт в сельскохозяйственных организациях». Москва, ПрофОбрИздат, 2002г

ХОД УРОКА:

1. Организационная часть – 5 минут

Проверка наличия и готовности учащихся к уроку.

Объявление хода и последовательности проведения занятия.

2. Доклады учащихся по ранее выданным вопросам темы с помощью слайдов – 35 минут

v История возникновения бухгалтерского баланса

v Строение бухгалтерского баланса

v Типы балансовых изменений

3. Самостоятельная работа учащихся – 35 минут

Задание 1. На основе группировки средств предприятия по составу и размещению и источникам их образования составить бухгалтерский баланс, предварительно на выданных листках – заданиях, а затем разнести полученные результаты в бланк Ф № 1 «Бухгалтерский баланс»;

Задание 2. На основании отражённых хозяйственных операций по имеющимся данным определить тип балансовых изменений и записать в предложенной таблице.

4. Подведение итогов урока – 10 минут

Обращаю внимание на недостатки и ошибки в работе и ставлю оценки. Даю домашнее задание: повторить вопросы изученной темы и составить кроссворд наиболее слабым учащимся или тест учащимся более сильным, по теме «Бухгалтерский баланс» с вариантами ответов не менее трех, тест должен иметь минимум 15 вопросов.

Тема «Бухгалтерский баланс» изучается на первом и четвертом курсе. На первом курсе по предмету «Основы бухгалтерского учёта» на данную тему отводится 6 часов, по предмету: «Методы учёта имущества, обязательств, финансовых и хозяйственных операций » - 10 часов, по «Производственному обучению» - 10 часов. На первом курсе учащиеся знакомятся со строением бухгалтерского баланса, изучают типы балансовых изменений, а на четвертом курсе идет более подробное изучение статей баланса, а также изучаются виды балансов, и какая работа предшествует составлению бухгалтерского баланса и отчетности.

В процессе изучения этой темы учащиеся знакомятся с документами, которые заполняются в процессе составления баланса, изучают последовательность составления отчетности.

По завершения изучения темы учащиеся должны

Знать:

-строение бухгалтерского баланса, статьи актива и пассива баланса, типы балансовых изменений, документацию предшествующую составлению баланса;

Уметь:

-заносить данные хозяйственных средств и источников в актив и пассив бухгалтерского баланса по статьям;

-определять тип хозяйственных операций влияющих на состояние балансовых статей;

-составлять бланк формы Ф № 1 «Бухгалтерский баланс».

Урок проходит в форме самопрезентации.

В начале урока планирую провести сценку из истории бухгалтерского учёта. В ноябре 2014 года исполнилось 520 лет со дня опубликования в печати «Трактата о счетах и записи» Лука Пачоли. Учащиеся показывают небольшую инсценировку связанную с этим событием. Затем учащиеся которые подготовили сообщения проводят презентацию, с использованием слайдов.

Задачей урока является предоставление студентам возможности проявить свое творчество и показать знания в вопросах изученной темы. В процессе подготовки сообщений учащиеся консультировались со мной по подбору материала и составлению слайдов.

Урок начинаю с проверки наличия учащихся, готовности их к уроку. Далее сообщаю тему урока, довожу до учащихся план, по которому мы будем проводить занятие.

Вначале планирую предоставить слово учащимся, которые подготовили сценку и сообщения с презентацией.

Целью моего эксперимента является то, что учащимся для того, чтобы подготовить сообщения необходимо будет из большого потока информации взятой из интернета и учебников выбрать самое основное, составить и оформить презентацию и донести её до других учащихся, тем самым подготовить опорный конспект и дидактический материал. Здесь учащиеся будут выступать в роли преподавателя.

На каждое выступление отводится не более 5-7 минут.

Прежде чем учащиеся начнут презентацию, я раздаю всем присутствующим задание, в котором другие учащиеся, которые смотрят презентацию и слушаю сообщения, должны поставить правильные ответы.

Докладчик по истории возникновения бухгалтерского баланса, сообщил присутствующим о том, что понятие бухгалтерский баланс существует уже почти 600 лет.

В литературе по истории бухучета можно встретить различные сведения о времени появления этого термина, относящиеся к концу XIV — началу XV века. Так, по некоторым данным, слово «баланс» было впервые применено к финансовым отчетам 1427 года. Причем не факт, что эти отчеты на самом деле были балансами в современном понимании этого термина.

Однако считается, что первый опыт построения балансов принадлежит именно бухгалтерскому учету. Слово «баланс» произошло от латинских

bis — два, lans — чаши. Бухгалтерский баланс — это отражение состояния имущества хозяйственного субъекта на определенную дату в денежной оценке. Термин «баланс» также широко известен специалистам в области учета, анализа, планирования и употребляется в значении равновесия (от французского balance — весы).

Сведения о происхождении баланса разнятся. Считается, что европейцы получили его в готовом виде в 1494 году, когда из типографии Венеции вышел в свет трактат «О счетах и записях» Луки Пачоли, содержавший первое описание бухгалтерии и баланса. Это баланс, которым пользовались до конца XX столетия. Но сам трактат не являлся теоретической базой — он был просто руководством по технике ведения учета. Для каждой конкретной хозяйственной операции в нем приводились лишь конкретные правила записи ее в журнал и Главную книгу. Баланс представлял собой структурированный документ с двумя сегментами — активом и пассивом, каждый со своим заголовком и своим итогом. В актив следовало заносить все счета с дебетовыми сальдо, а в пассив — все счета с кредитовыми сальдо. Что такое дебет и кредит, в трактате не объяснялось. Фактически же под дебетом понималась левая сторона любого счета, а под кредитом — его правая сторона.

Многие положения трактата «О счетах и записях» нашли свое продолжение в трудах Кардано (1539), Мацони (1549), Катрульи (1573), Флори (1633) и других авторов Италии; Импена (1543) — в Голландии: Готлиба (1531) и Швейнера (1549) — в Германии; Ольдкастля (1543) — в Англии. Появление бухгалтерского баланса одновременно с двойной записью диктовалось стремлением свести весь учет к форме. Характерными признаками этого периода было отсутствие теоретических обобщений, выработанных практикой, а также неумение авторов разобраться в сущности происходящих явлений во взаимосвязи с экономической жизнью того или иного государства.

Формирование бухгалтерского учета и отчетности в России происходило под влиянием западных теорий. Вместе с тем на принципы и методы учета в нашей стране существенно повлияли особенности российской экономики и национальный менталитет. Прослеживается пять этапов:

1. Становление (1898–1916);

2. Отчетность во времена военного коммунизма (1917–1921);

3. Отчетность в период нэпа и годы Великой отечественной войны (1921–1945);

4. Отчетность в послевоенные годы в условиях жесткой административной системы (1946–1984);

5. Отчетность на современном этапе — рыночные отношения в России (1985–2005).

Полностью сообщение и слайды показаны в приложении 2.

Учащийся представивший доклад о строении бухгалтерского баланса, сообщил о сущности бухгалтерского баланса и строение его.

Активы организации участвуют в хозяйственном обороте непрерывно. При этом они постоянно изменяют свой состав и форму стоимости. Для руководства организацией необходимо знать, какими активами она располагает, из каких источников они получены, для каких целей предназначены. На эти вопросы дает ответ бухгалтерский баланс.

Бухгалтерский баланс – это способ обобщенного отражения и группировки по состоянию на отчетную дату в денежной оценке активов хозяйствующего субъекта и источников их образования.

Схематично бухгалтерский баланс представляет собой таблицу, состоящую из двух частей: актива, где отражаются имущества и права организации, и пассивы – источники их образования.

Баланс в переводе с французского означает равенство, весы в положении равновесия. В нем постоянно присутствует соответствие итогов актива и пассива:

Активы = Пассивы

Актив и пассив состоят из отдельных статей. Статья бухгалтерского баланса – это показатель актива и пассива баланса, который характеризует отдельные виды имущества, источники его формирования, обязательства организации. Они сгруппированы в несколько разделов, объединяющих экономически однородные по своему составу группы средств. Статьи, размещенные в активе баланса, называются активными, в пассиве баланса – пассивными. Общий итог баланса называют его валютой.

Полностью сообщения и слайды показаны в приложении 3.

Учащийся подготовивший доклад о влиянии хозяйственных операций на валюту баланса, рассказал о том как хозяйственные операции влияют на бухгалтерский баланс.

Существует четыре типа балансовых изменений.

Операции первого типа вносят изменения в состав имущества организации, т.е. затрагиваются только статьи актива.

Учащийся на слайде показывает и поясняет, как повлияла на валюту баланса хозяйственная операция, которая затрагивает только активы предприятия.

Второй тип вызывает изменение статей пассива при неизменной валюте баланса, т.е. обе статьи находятся в пассиве баланса: одна статья увеличивается, а вторая уменьшается на одну и ту же сумму. При этом валюта баланса остается неизменной.

Третий тип изменений характеризуется увеличением статей как в активе, так и в пассиве баланса. При этом валюта актива и пассива баланса увеличивается на сумму хозяйственной операции, условие баланса не нарушается.

К третьему типу изменений можно отнести операции по получению кредита банка на определенные цели и зачисление его на расчетный счет организации, начислению заработной платы персоналу организации за изготовление продукции и др.

Четвертый тип балансовых изменений, которые происходят под влиянием хозяйственных операций, характеризуется уменьшением статьи актива и статьи пассива на одну и ту же величину. Валюта баланса уменьшается на сумму хозяйственной операции, при этом условие баланса остается в силе.

К четвертому типу балансовых изменений можно отнести хозяйственные операции по выдаче заработной платы работникам организации из кассы, погашение кредиторской задолженности с расчетного счета и др.

Полностью сообщения и слайды показаны в приложении 4.

Сообщения учащихся стали как бы разминкой и закреплением знаний перед выполнение самостоятельной работы. Самостоятельная работа состоит из двух заданий. Задания раздаю каждому учащемуся на приготовленных листах.

Задание 1. На основе группировки средств предприятия по составу и размещению и источникам их образования составить бухгалтерский баланс, предварительно на выданных листках – заданиях, а затем разнести полученные результаты в бланк Ф № 1 «Бухгалтерский баланс»;

Задание 2. На основании отражённых хозяйственных операций по имеющимся данным определить тип балансовых изменений и записать в предложенной таблице.

Учащиеся приступают к выполнению. (Задания и эталон ответов показаны в приложении). На выполнение первого задания отводится 20 минут, а на выполнение второго – 10 минут.

В результате выполнения первого задания учащиеся должны показать свои знания и умения по группировке средств по составу и размещению, правильно составить бухгалтерский баланс и полученные данные занести в бланк установленной формы.

В следующем задании нужно определить тип балансовых изменений, используя полученные знания на уроках и прослушав доклад выступающих.

По завершении работы я предлагаю учащимся обменяться своими листочками с соседом и провести проверку выполненного задания. Подсчитать баллы и выставить оценку.

После того как все работы были проверены, проверяю работы сама. Указываю на недостатки и ошибки в решения заданий и выставляю оценки в журнал. Эталон ответа показываю на экране, с помощью компьютера, тем самым провожу работу над ошибками.

Даю домашнее задание: повторить вопросы изученной темы и составить кроссворд или тест по теме «Бухгалтерский баланс».

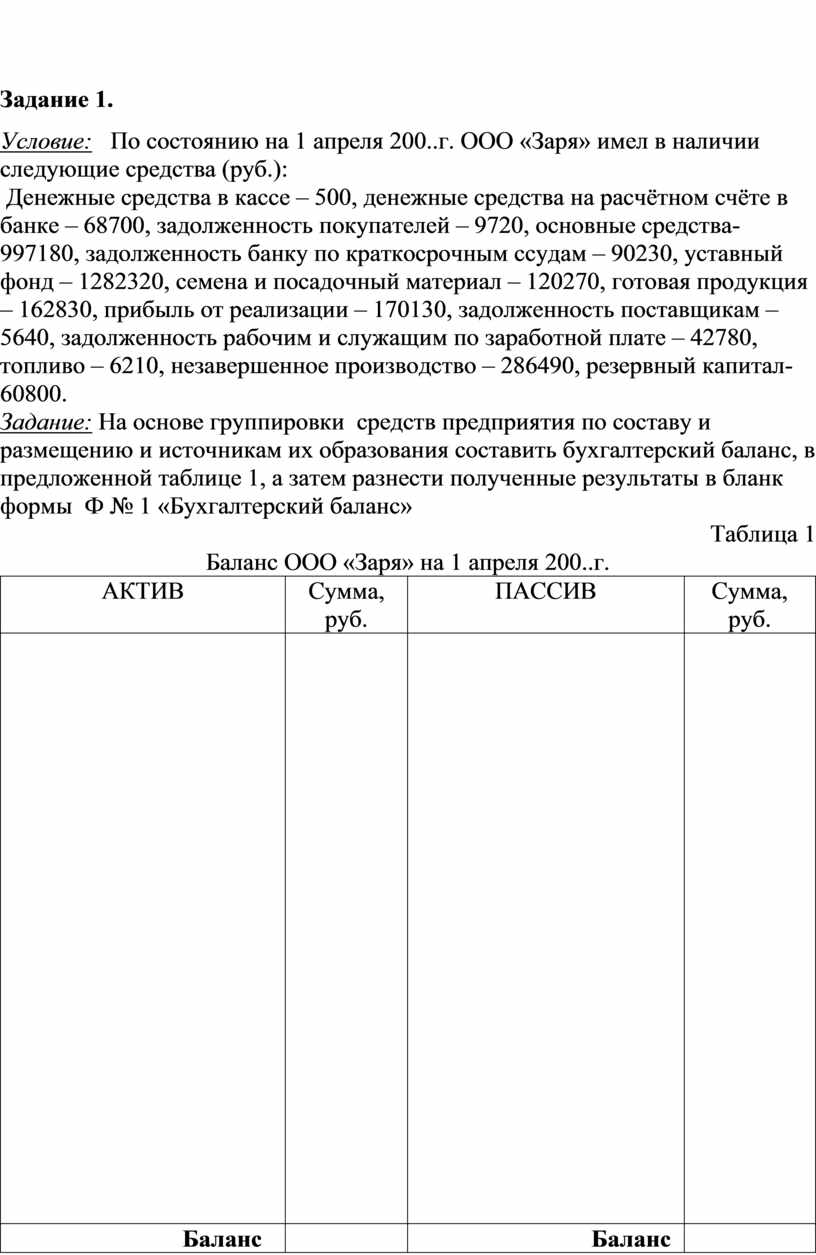

Задание 1.

Условие: По состоянию на 1 апреля 200..г. ООО «Заря» имел в наличии следующие средства (руб.):

Денежные средства в кассе – 500, денежные средства на расчётном счёте в банке – 68700, задолженность покупателей – 9720, основные средства-997180, задолженность банку по краткосрочным ссудам – 90230, уставный фонд – 1282320, семена и посадочный материал – 120270, готовая продукция – 162830, прибыль от реализации – 170130, задолженность поставщикам – 5640, задолженность рабочим и служащим по заработной плате – 42780, топливо – 6210, незавершенное производство – 286490, резервный капитал- 60800.

Задание: На основе группировки средств предприятия по составу и размещению и источникам их образования составить бухгалтерский баланс, в предложенной таблице 1, а затем разнести полученные результаты в бланк формы Ф № 1 «Бухгалтерский баланс»

Таблица 1

Баланс ООО «Заря» на 1 апреля 200..г.

|

АКТИВ |

Сумма, руб. |

ПАССИВ |

Сумма, руб. |

|

|

|

|

|

|

Баланс |

|

Баланс |

|

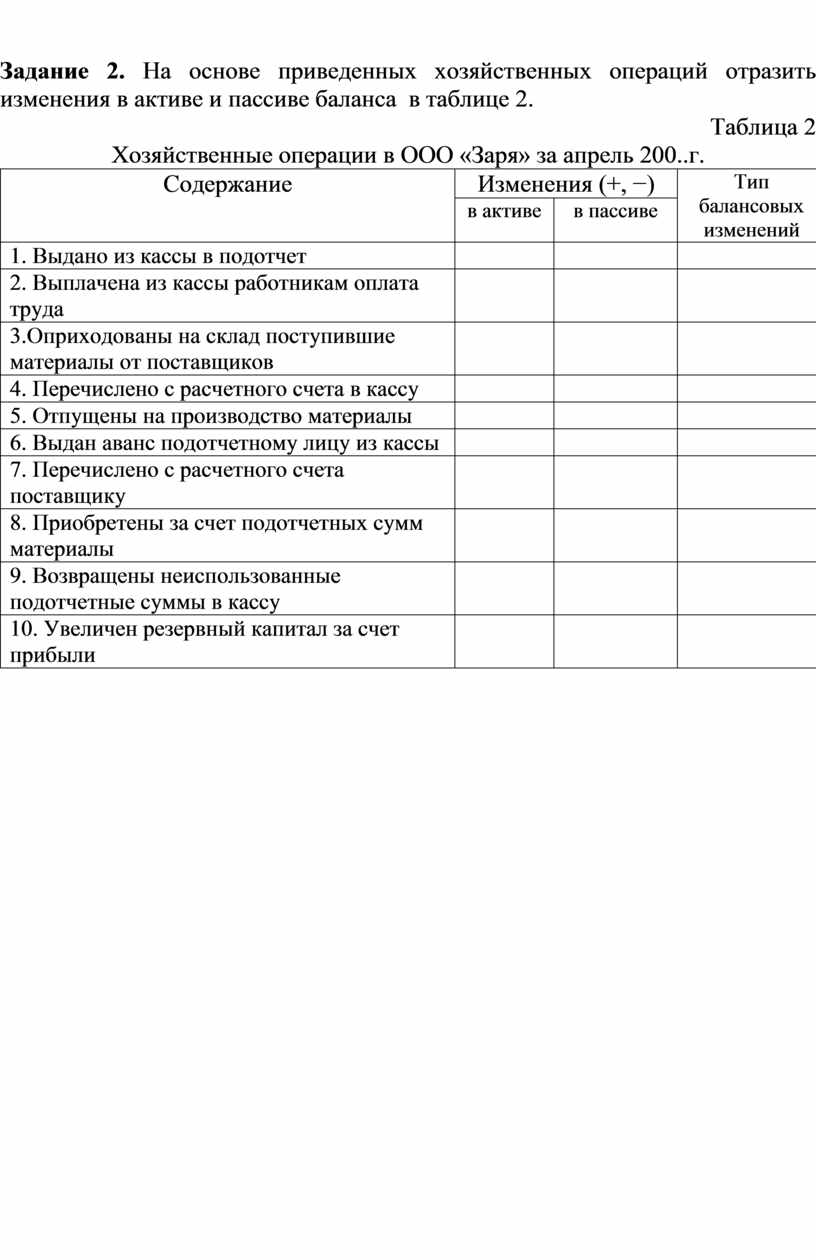

Задание 2. На основе приведенных хозяйственных операций отразить изменения в активе и пассиве баланса в таблице 2.

Таблица 2

Хозяйственные операции в ООО «Заря» за апрель 200..г.

|

Содержание |

Изменения (+, −) |

Тип балансовых изменений |

|

|

в активе |

в пассиве |

||

|

1. Выдано из кассы в подотчет |

|

|

|

|

2. Выплачена из кассы работникам оплата труда |

|

|

|

|

3.Оприходованы на склад поступившие материалы от поставщиков |

|

|

|

|

4. Перечислено с расчетного счета в кассу |

|

|

|

|

5. Отпущены на производство материалы |

|

|

|

|

6. Выдан аванс подотчетному лицу из кассы |

|

|

|

|

7. Перечислено с расчетного счета поставщику |

|

|

|

|

8. Приобретены за счет подотчетных сумм материалы |

|

|

|

|

9. Возвращены неиспользованные подотчетные суммы в кассу |

|

|

|

|

10. Увеличен резервный капитал за счет прибыли |

|

|

|

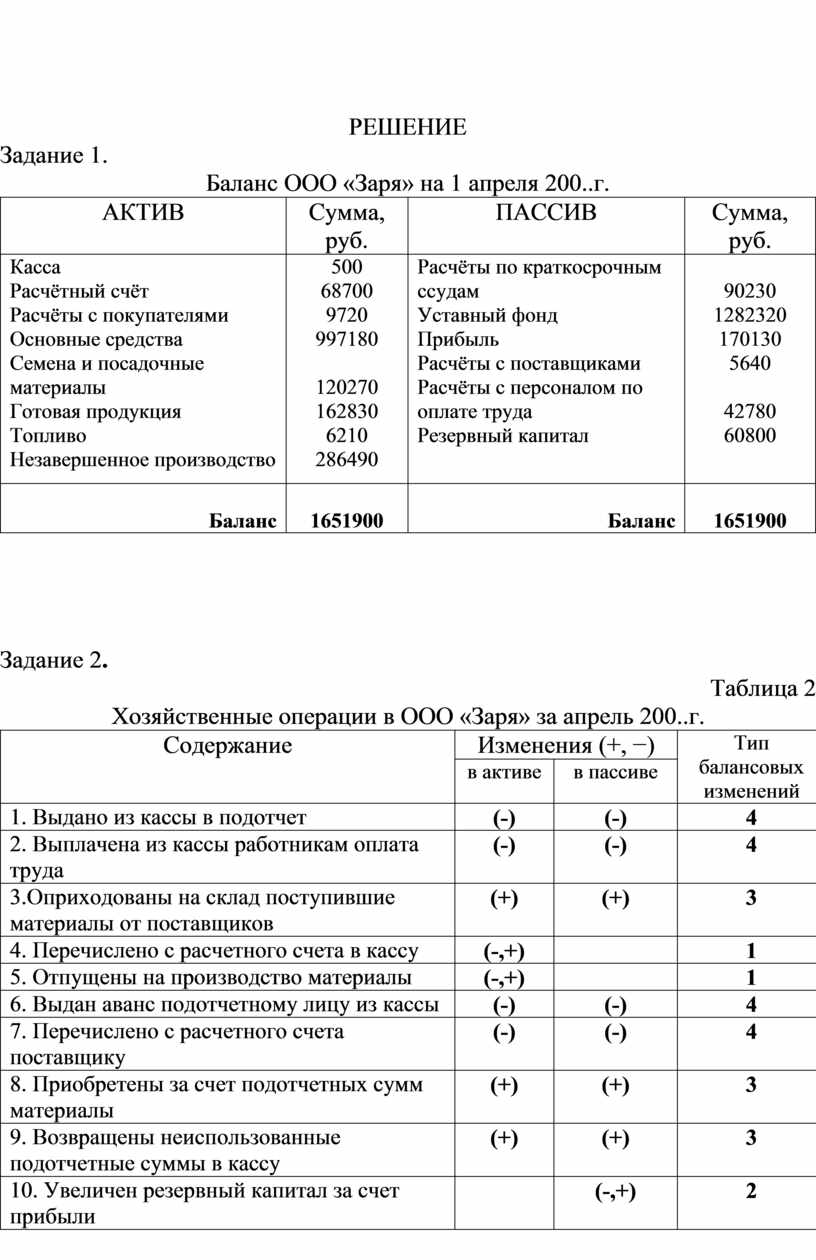

РЕШЕНИЕ

Задание 1.

Баланс ООО «Заря» на 1 апреля 200..г.

|

АКТИВ |

Сумма, руб. |

ПАССИВ |

Сумма, руб. |

|

Касса Расчётный счёт Расчёты с покупателями Основные средства Семена и посадочные материалы Готовая продукция Топливо Незавершенное производство |

500 68700 9720 997180

120270 162830 6210 286490 |

Расчёты по краткосрочным ссудам Уставный фонд Прибыль Расчёты с поставщиками Расчёты с персоналом по оплате труда Резервный капитал |

90230 1282320 170130 5640

42780 60800 |

|

Баланс |

1651900 |

Баланс |

1651900 |

Задание 2.

Таблица 2

Хозяйственные операции в ООО «Заря» за апрель 200..г.

|

Содержание |

Изменения (+, −) |

Тип балансовых изменений |

|

|

в активе |

в пассиве |

||

|

1. Выдано из кассы в подотчет |

(-) |

(-) |

4 |

|

2. Выплачена из кассы работникам оплата труда |

(-) |

(-) |

4 |

|

3.Оприходованы на склад поступившие материалы от поставщиков |

(+) |

(+) |

3 |

|

4. Перечислено с расчетного счета в кассу |

(-,+) |

|

1 |

|

5. Отпущены на производство материалы |

(-,+) |

|

1 |

|

6. Выдан аванс подотчетному лицу из кассы |

(-) |

(-) |

4 |

|

7. Перечислено с расчетного счета поставщику |

(-) |

(-) |

4 |

|

8. Приобретены за счет подотчетных сумм материалы |

(+) |

(+) |

3 |

|

9. Возвращены неиспользованные подотчетные суммы в кассу |

(+) |

(+) |

3 |

|

10. Увеличен резервный капитал за счет прибыли |

|

(-,+) |

2 |

Государственное бюджетное профессиональное образовательное учреждение

ТЕМА: «Бухгалтерский баланс»

Строение бухгалтерского баланса v

Знать : -строение бухгалтерского баланса, статьи актива и пассива баланса, типы балансовых изменений, документацию предшествующую составлению баланса;

Здесь учащиеся будут выступать в роли преподавателя

В актив следовало заносить все счета с дебетовыми сальдо, а в пассив — все счета с кредитовыми сальдо

На эти вопросы дает ответ бухгалтерский баланс

Учащийся на слайде показывает и поясняет, как повлияла на валюту баланса хозяйственная операция, которая затрагивает только активы предприятия

Ф № 1 «Бухгалтерский баланс»;

Задание 1. Условие: По состоянию на 1 апреля 200

Задание 2. На основе приведенных хозяйственных операций отразить изменения в активе и пассиве баланса в таблице 2

РЕШЕНИЕ Задание 1. Баланс

© ООО «Знанио»

С вами с 2009 года.

![]()